finance

financeSimilar presentations:

Организационно-технический аспект учетной политики

1.

2.Организационно-техническийаспект учетной политики

2.

Данный аспект, включающий в себя организацию бухучета ЭС, состоит из:-определения статуса ЭС (вид деятельности, правовая форма собственности);

-способов (систем) ведения бухгалтерского учета (стандартная-классическая и

упрощенная);

-организации работы бухгалтерии (разработки рабочего плана счетов на основе

типового Плана счетов; форм первичных документов-ПД; регистров бухгалтерского

учета, а также документов для внутренней бухгалтерской отчетности; правил и

этапов документооборота, его график и технологии обработки информации; порядка

контроля за ФХЖ; плана организации труда работников-графика, структуры и

должностных обязательств; порядка проведения инвентаризации; представления

отчетности, объема, сроков и адресов; системы взаимоотношений с аудиторскими

службами и другие решения, необходимые для организации бухучета).

3.

Организация бухгалтерской службы.Бухгалтерия-самостоятельная структурная единица ЭС, которая не может входить в

состав какого-либо другого организационного подразделения. Главный бухгалтер

непосредственно подчинен руководителю ЭС, который его и назначает.

Руководитель обязан:

-создать условия для правильного ведения бухучета;

-обеспечить соблюдение всеми подразделениями и персоналом порядка оформления всех

документов, касающихся бухучета;

-установить организационную форму бухучета.

На руководителя возлагается уголовная и административная ответственность.

Функции главного бухгалтера:

-несет ответственность за формирование УП и ведение бухучета;

-своевременное и полное представление БО;

-осуществление всех ФХЖ в соответствии с законодательством РФ (предварительный

контроль), проверка ошибок (текущий контроль), проверка хозяйственной деятельности

(последующий);

-контроль за сохранением имущества и за выполнение обязательств ЭС (ДЗ!!!);

-право подписи денежных документов (утверждает руководитель, при разногласиях всю

ответственность несет руководитель).

4.

Структура аппарата бухгалтерии может быть:-линейной (иерархарической-все в бухгалтерии подчинены главному

бухгалтеру, ЭС до 10 человек);

-линейно-штабной по секторам учета (сектор учета ОС, сектор учета МПЗ,

сектор по начислению зарплаты, сектор БО и т.д.).

Пример структуры бухгалтерии:

Главный бухгалтер

заместитель главного бухгалтера

Касса

Сектор по начислению зарплаты (расчетный)

Сектор учета ОС

Сектор учета МПЗ (материальный)

Сектор по расчетам обязательств (калькуляционный)

Сектор БО (сводный)

- комбинированно-функциональной (в крупных ЭС).

5.

ПДУчетные регистры

БО

ПД регистрируют каждый ФХЖ, в регистрах ведут текущий учет

(группировку) данных средств и источников, а уже в БО периодически

обобщают в денежной оценке все объекты бухучета.

Учетные регистры-это специальные листы с таблицами, в которые вносят с

первичных документов ФХЖ для их систематизации и накопления. Запись

операции в регистры называется учетной регистрацией, которая используется

для контроля за хозяйственной деятельностью и принятия последующих

управленческих решений. Классификация учетных регистров:

-по внешнему виду-книги, карточки, свободные листы, электронные носители;

-по назначению-хронологические, систематические, комбинированные;

-по степени детализации -синтетические, -аналитические, комбинированные;

-по форме-односторонние, двусторонние, табличные, шахматные;

-по способу заполнения—вручную, на ЭВМ.

6.

К учетным записям предъявляют следующие требования:-документальность;

-своевременность;

-краткость.

Правила ведения записей в учетных регистрах:

-они делаются на основе оформленных и проверенных документов;

-каждый ФХЖ должен быть занесен в регистр;

-все записи должны иметь обязательные реквизиты (дату, номер, основание записи-краткое

содержание, дату документа, на основание которого сделана запись).

Способы исправления ошибочных записей такие же как в первичных документах Периодически

(квартал) в регистрах подсчитывают итоги оборотов и сальдо для составления отчетности..

Под формой бухучета понимают совокупность учетных регистров, в которых в определенной

последовательности делаются записи. Отличительные признаки форм бухучета:

-внешний вид и строение самого регистра;

-сочетание и взаимосвязь регистров;

-количество учетных регистров;

-сочетание синтетического и аналитического учета в самих регистрах;

-техника учета регистрации.

7.

В настоящее время применяют автоматизированную форму учета, в основекоторой лежит программный продукт. Но! В бюджетной организации используется

мемориально-ордерная форма, в основе которой принцип составления на каждый

первичный документ мемориала-ордера, составляемого по итогам однородных

операций за учитываемый период. К каждому мемориалу-ордеру прикрепляются все

первичные документы за учетный период.

Аналитический учет при мемориально-ордерной форме ведется параллельно

синтетическому и независимо от него. В коммерческих организациях используется

автоматизированная форма учета, в основе которой лежит журнально-ордерная форма

учета (матричная), при которой все ФХЖ записывают по шахматному принципу. При

журнально-ордерной (Ж-О) форме все учетные регистры строятся по кредитовому

признаку (Ж-О 1 по К50, Ж-О 2 по К51, Ж-О 6 по К60). В журналах-ордерах возможны

сочетания синтетических и аналитических счетов, итоги Ж-О переносят в главную

книгу, которая ведется в течение календарного года (на каждый синтетический счет

отводится одна страница).

8.

3.Методологический аспект учетнойполитики.

Методологические аспекты

различают в части ведения:

-бухгалтерского учета;

-налогового учета.

9.

Методологические аспекты в части ведения бухучета.При учете основных средств (ОС) рассматривают:

-критерии отнесения активов в состав ОС;

-состав инвентарного объекта;

-срок полезного использования ОС;

-критерии формирования однородных групп ОС;

-амортизацию объектов ОС;

-переоценку объектов ОС;

-восстановление объектов ОС.

При учете нематериальных активов (НМА) рассматривают:

-критерии отнесения активов в состав НМА;

-состав инвентарного объекта;

-определение срока полезного использования НМА;

-амортизацию НМА;

-переоценку и обесценение объектов НМА.

При учете материально-производственных запасов (МПЗ) рассматривают:

-критерии отнесения имущества в состав МПЗ;

-единицу учета МПЗ;

-оценку МПЗ и порядок принятия их к учету;

-метод оценки при списании МПЗ в производство и ином выбытии.

При учете финансовых вложений рассматривают:

-единицу бухгалтерского учета финансовых вложений.

Порядок учета затрат на приобретение ценных бумаг.

10.

Периодичность проведения корректировки оценки финансовых вложений, по которым определяется рыночнаястоимость.

Возможность равномерного доведения первоначальной стоимости ценных бумаг, по которым не определяется

рыночная стоимость, до их номинальной стоимости.

Способ оценки финансовых вложений при их выбытии

Периодичность проведения проверки наличия устойчивого снижения стоимости финансовых вложений

Организация учета расходов

Расходы по обычным видам деятельности

Учет затрат на производство

Учет оценочных обязательств

Порядок определения величины оценочного обязательства

Срок исполнения оценочного обязательства, по истечении которого оценочное обязательство оценивается по

приведенной стоимости

Порядок списания признанного оценочного обязательства на затраты

Учет расходов по займам и кредитам

Учет процентов, причитающихся к оплате заимодавцу

Порядок признания дополнительных затрат по займам

Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Организация учета доходов

Учет доходов от обычных видов деятельности организации

Прочие доходы

Методика отражения в бухгалтерском учете сумм штрафных санкций

Распределение и использование чистой прибыли

Дивидендная политика

11.

Методологические аспекты в части ведения налогового учета.Ведение налогового учета осуществляется главным бухгалтером организации.

При налоговом учете рассматривают:

-объект налогообложения (в соответствии с нормами п. 1 ст. 346.14 НК РФ

объектом налогообложения организации признаются доходы, уменьшенные на

величину расходов);

-налогооблагаемые доходы (доходы от реализации ПРУ; внереализационные

доходы);

-организация учета расходов (в составе налогооблагаемых расходов организация

признает страховые взносы на обязательное пенсионное страхование,

обязательное социальное страхование на случай временной нетрудоспособности

и в связи с материнством, обязательное медицинское страхование, обязательное

социальное страхование от несчастных случаев на производстве и

профессиональных

заболеваний,

производимые

в

соответствии

с

законодательством РФ);.

-порядок оценки МПЗ (при определении размера материальных расходов при

списании материалов применяется метод оценки по средней стоимости);

-критерии формирования групп долговых обязательств (долговые обязательства

делятся на две группы: долговые обязательства, возникшие в результате

обычных сделок; долговые обязательства, возникшие в результате

контролируемых сделок.).

12.

Налоговый учет доходов и расходов ведется в книге учета доходов ирасходов организаций и индивидуальных предпринимателей, применяющих

упрощенную систему налогообложения, форма которой утверждена

Приказом Минфина России от 22.10.2012 N 135н. Книга учета доходов и

расходов ведется на компьютере в электронном виде посредством

использования программы "1С: Бухгалтерия 8.3". По окончании налогового

периода книга доходов и расходов выводится на печать, распечатанный

вариант книги пронумеровывается, прошнуровывается и заверяется

подписью руководителя компании и печатью организации. На каждый

очередной налоговый период открывается новая книга учета доходов и

расходов.

13.

Также к УП составляют список следующих Приложений:-Приложение N1-рабочий план счетов;

-ПриложениеN2-самостоятельно разработанные формы ПД, применяемых ЭС;

-ПриложениеN3-перечень лиц, имеющих право подписи ПД;

-ПриложениеN4-график документооборота;

-ПриложениеN5-порядок проведения обязательной инвентаризации;

-ПриложениеN6-перечень лиц, имеющих право получать ДС под отчет;

-ПриложениеN7-форма регистра, используемого для учета страховых взносов на

обязательные виды социального страхования;

-ПриложениеN8-критерии формирования групп долговых обязательств;

-ПриложениеN9-порядок организации внутреннего контроля совершаемых ФХЖ.

14.

ПРИМЕР УЧЕТНОЙ ПОЛИТИКИ КОМПАНИИ НА 2020 г., применяющейклассическую систему ведения бухучета. В ней отражены только основные моменты,

которые необходимо зафиксировать в приказе об учетной политике на 2020 г.

Приказ N 1Об учетной политике ООО "________" на 2020 г.

Дата: 31.12.2019

ПРИКАЗЫВАЮ:

1.Утвердить на 2020 г. учетную политику ООО "________" для целей бухгалтерского

учета согласно приложению 1 к настоящему приказу.

2.Утвердить на 2020 г. учетную политику ООО "________" для целей налогообложения

согласно приложению 2 к настоящему приказу.

3.Положения УП обязательны для исполнения всеми работниками ООО "________",

ответственными за ведение бухгалтерского и налогового учета, подготовку первичных

документов.

4.Ответственность за организацию исполнения настоящего приказа возложить на

главного бухгалтера.

Директор ООО "________" _____________________________

Ф.И.О.

(подпись)

15.

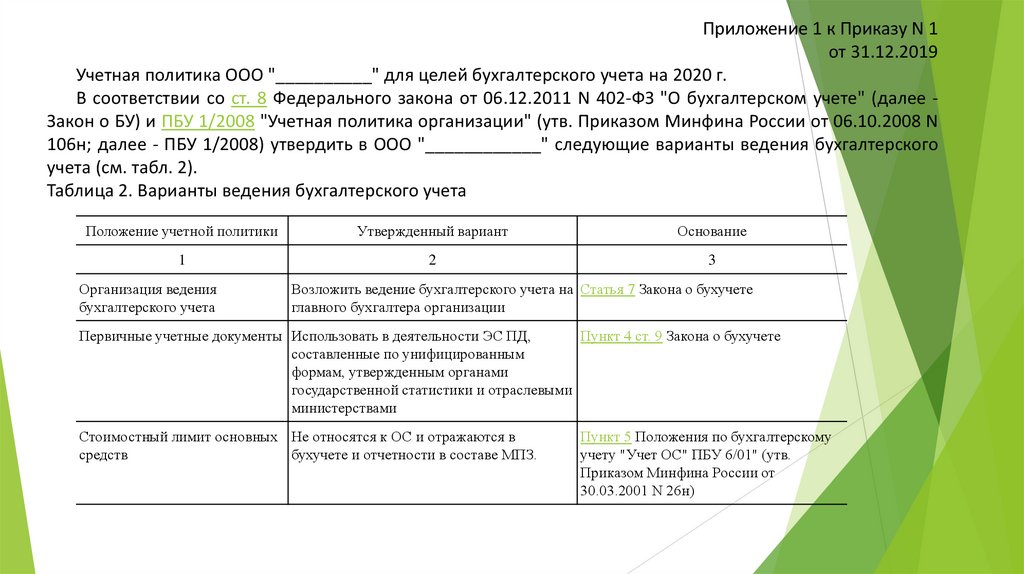

Приложение 1 к Приказу N 1от 31.12.2019

Учетная политика ООО "__________" для целей бухгалтерского учета на 2020 г.

В соответствии со ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее Закон о БУ) и ПБУ 1/2008 "Учетная политика организации" (утв. Приказом Минфина России от 06.10.2008 N

106н; далее - ПБУ 1/2008) утвердить в ООО "____________" следующие варианты ведения бухгалтерского

учета (см. табл. 2).

Таблица 2. Варианты ведения бухгалтерского учета

Положение учетной политики

Утвержденный вариант

Основание

1

2

3

Организация ведения

бухгалтерского учета

Возложить ведение бухгалтерского учета на Статья 7 Закона о бухучете

главного бухгалтера организации

Первичные учетные документы Использовать в деятельности ЭС ПД,

Пункт 4 ст. 9 Закона о бухучете

составленные по унифицированным

формам, утвержденным органами

государственной статистики и отраслевыми

министерствами

Стоимостный лимит основных Не относятся к ОС и отражаются в

средств

бухучете и отчетности в составе МПЗ.

Пункт 5 Положения по бухгалтерскому

учету "Учет ОС" ПБУ 6/01" (утв.

Приказом Минфина России от

30.03.2001 N 26н)

16.

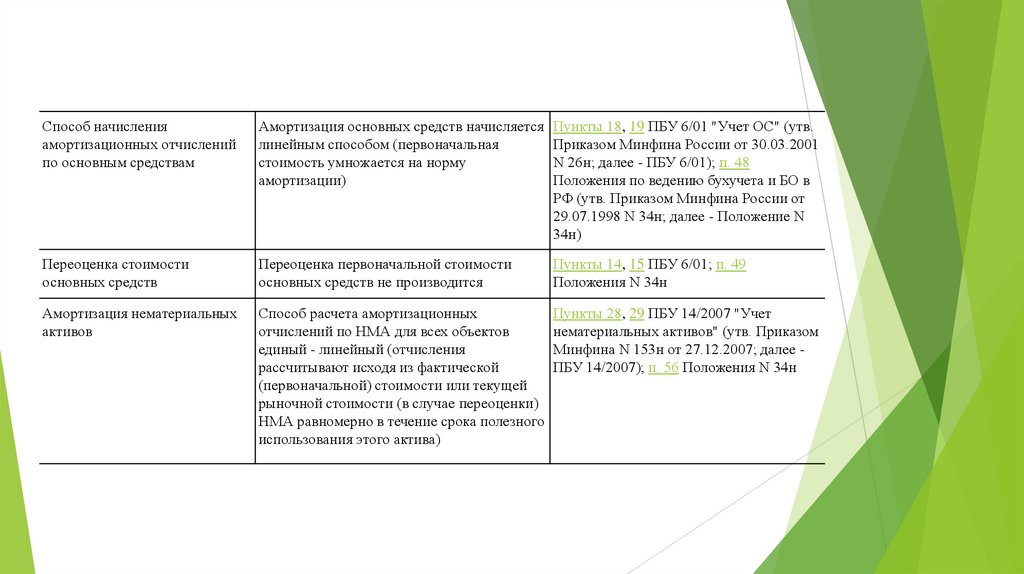

Способ начисленияамортизационных отчислений

по основным средствам

Амортизация основных средств начисляется Пункты 18, 19 ПБУ 6/01 "Учет ОС" (утв.

линейным способом (первоначальная

Приказом Минфина России от 30.03.2001

стоимость умножается на норму

N 26н; далее - ПБУ 6/01); п. 48

амортизации)

Положения по ведению бухучета и БО в

РФ (утв. Приказом Минфина России от

29.07.1998 N 34н; далее - Положение N

34н)

Переоценка стоимости

основных средств

Переоценка первоначальной стоимости

основных средств не производится

Амортизация нематериальных

активов

Способ расчета амортизационных

Пункты 28, 29 ПБУ 14/2007 "Учет

отчислений по НМА для всех объектов

нематериальных активов" (утв. Приказом

единый - линейный (отчисления

Минфина N 153н от 27.12.2007; далее рассчитывают исходя из фактической

ПБУ 14/2007); п. 56 Положения N 34н

(первоначальной) стоимости или текущей

рыночной стоимости (в случае переоценки)

НМА равномерно в течение срока полезного

использования этого актива)

Пункты 14, 15 ПБУ 6/01; п. 49

Положения N 34н

17.

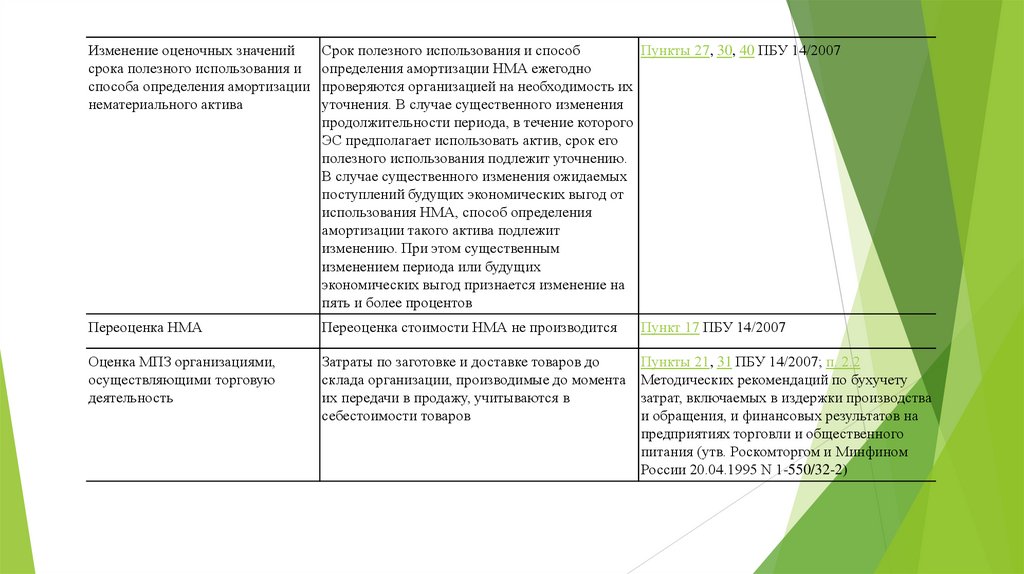

Изменение оценочных значенийсрока полезного использования и

способа определения амортизации

нематериального актива

Срок полезного использования и способ

Пункты 27, 30, 40 ПБУ 14/2007

определения амортизации НМА ежегодно

проверяются организацией на необходимость их

уточнения. В случае существенного изменения

продолжительности периода, в течение которого

ЭС предполагает использовать актив, срок его

полезного использования подлежит уточнению.

В случае существенного изменения ожидаемых

поступлений будущих экономических выгод от

использования НМА, способ определения

амортизации такого актива подлежит

изменению. При этом существенным

изменением периода или будущих

экономических выгод признается изменение на

пять и более процентов

Переоценка НМА

Переоценка стоимости НМА не производится

Пункт 17 ПБУ 14/2007

Оценка МПЗ организациями,

осуществляющими торговую

деятельность

Затраты по заготовке и доставке товаров до

склада организации, производимые до момента

их передачи в продажу, учитываются в

себестоимости товаров

Пункты 21, 31 ПБУ 14/2007; п. 2.2

Методических рекомендаций по бухучету

затрат, включаемых в издержки производства

и обращения, и финансовых результатов на

предприятиях торговли и общественного

питания (утв. Роскомторгом и Минфином

России 20.04.1995 N 1-550/32-2)

18.

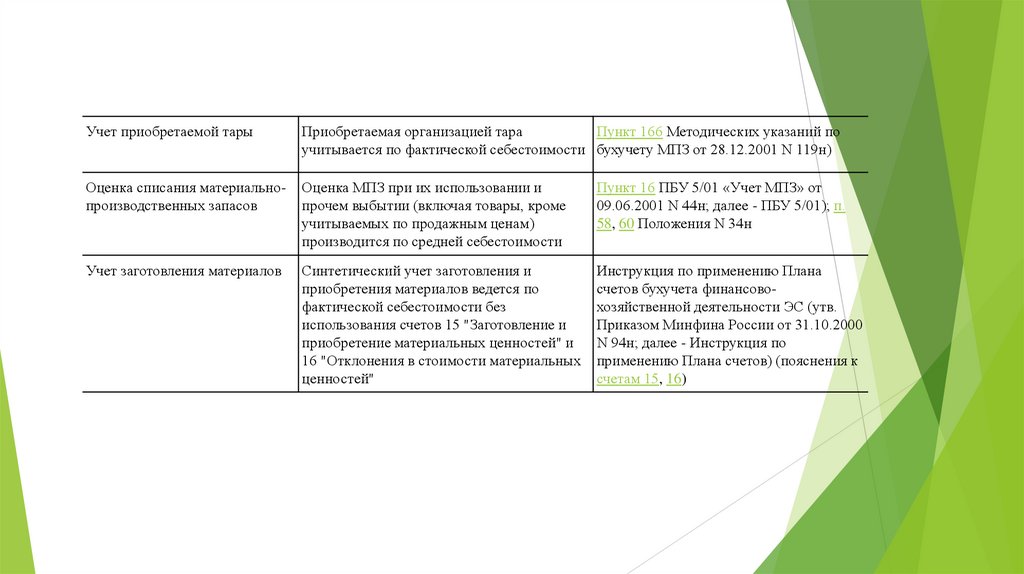

Учет приобретаемой тарыПриобретаемая организацией тара

Пункт 166 Методических указаний по

учитывается по фактической себестоимости бухучету МПЗ от 28.12.2001 N 119н)

Оценка списания материальнопроизводственных запасов

Оценка МПЗ при их использовании и

прочем выбытии (включая товары, кроме

учитываемых по продажным ценам)

производится по средней себестоимости

Пункт 16 ПБУ 5/01 «Учет МПЗ» от

09.06.2001 N 44н; далее - ПБУ 5/01); п.

58, 60 Положения N 34н

Учет заготовления материалов

Синтетический учет заготовления и

приобретения материалов ведется по

фактической себестоимости без

использования счетов 15 "Заготовление и

приобретение материальных ценностей" и

16 "Отклонения в стоимости материальных

ценностей"

Инструкция по применению Плана

счетов бухучета финансовохозяйственной деятельности ЭС (утв.

Приказом Минфина России от 31.10.2000

N 94н; далее - Инструкция по

применению Плана счетов) (пояснения к

счетам 15, 16)

19.

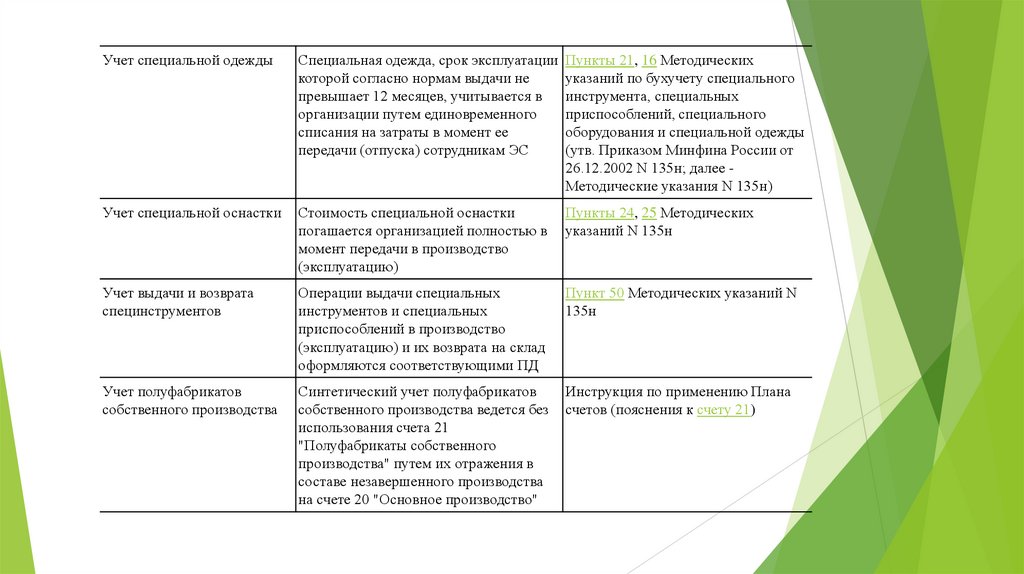

Учет специальной одеждыСпециальная одежда, срок эксплуатации Пункты 21, 16 Методических

которой согласно нормам выдачи не

указаний по бухучету специального

превышает 12 месяцев, учитывается в

инструмента, специальных

организации путем единовременного

приспособлений, специального

списания на затраты в момент ее

оборудования и специальной одежды

передачи (отпуска) сотрудникам ЭС

(утв. Приказом Минфина России от

26.12.2002 N 135н; далее Методические указания N 135н)

Учет специальной оснастки

Стоимость специальной оснастки

погашается организацией полностью в

момент передачи в производство

(эксплуатацию)

Пункты 24, 25 Методических

указаний N 135н

Учет выдачи и возврата

специнструментов

Операции выдачи специальных

инструментов и специальных

приспособлений в производство

(эксплуатацию) и их возврата на склад

оформляются соответствующими ПД

Пункт 50 Методических указаний N

135н

Учет полуфабрикатов

собственного производства

Синтетический учет полуфабрикатов

собственного производства ведется без

использования счета 21

"Полуфабрикаты собственного

производства" путем их отражения в

составе незавершенного производства

на счете 20 "Основное производство"

Инструкция по применению Плана

счетов (пояснения к счету 21)

20.

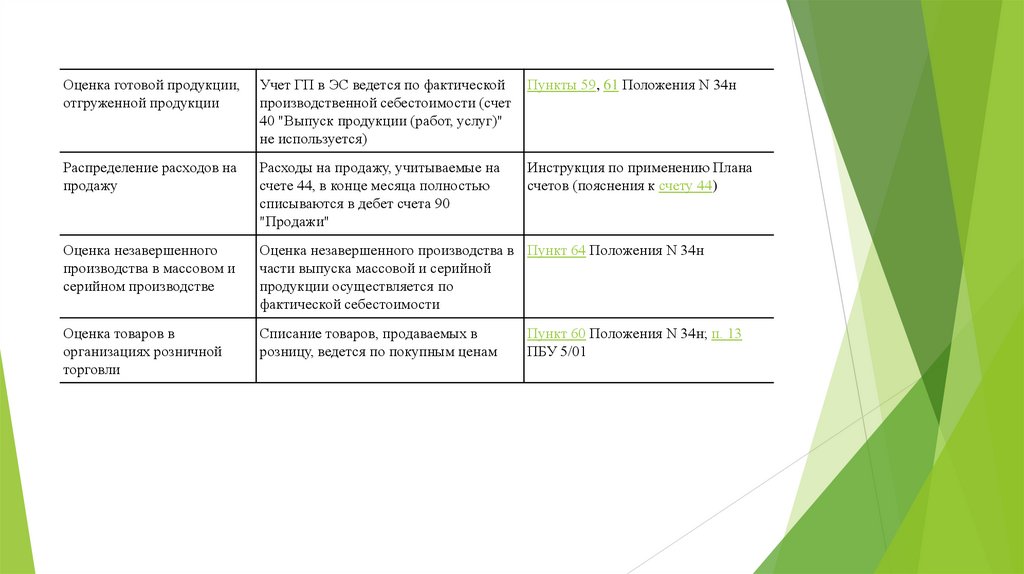

Оценка готовой продукции,отгруженной продукции

Учет ГП в ЭС ведется по фактической

производственной себестоимости (счет

40 "Выпуск продукции (работ, услуг)"

не используется)

Пункты 59, 61 Положения N 34н

Распределение расходов на

продажу

Расходы на продажу, учитываемые на

счете 44, в конце месяца полностью

списываются в дебет счета 90

"Продажи"

Инструкция по применению Плана

счетов (пояснения к счету 44)

Оценка незавершенного

производства в массовом и

серийном производстве

Оценка незавершенного производства в Пункт 64 Положения N 34н

части выпуска массовой и серийной

продукции осуществляется по

фактической себестоимости

Оценка товаров в

организациях розничной

торговли

Списание товаров, продаваемых в

розницу, ведется по покупным ценам

Пункт 60 Положения N 34н; п. 13

ПБУ 5/01

21.

Затраты на приобретениеценных бумаг

Затраты на приобретение ценных бумаг Пункт 11 ПБУ 19/02 "Учет

(кроме сумм, уплачиваемых в

финансовых вложений" (утв.

соответствии с договором продавцу)

Приказом Минфина России от

ЭС включает в первоначальную

10.12.2002 N 126н; далее - ПБУ

стоимость финансовых вложений

19/02)

независимо от суммы затрат

Учет процентов по

выданным векселям

Проценты по выданным векселям

учитываются ЭС в составе прочих

расходов в тех отчетных периодах, к

которым относятся данные начисления

Пункт 15 ПБУ 15/2008 "Учет

расходов по займам и кредитам"

(утв. Приказом Минфина России от

06.10.2008 N 107н; далее - ПБУ

15/2008)

Дополнительные расходы по Дополнительные расходы по займам

займам

отражаются в бухучете и отчетности в

том отчетном периоде, к которому они

относятся

Пункты 6, 8 ПБУ 15/2008

Способ определения

стоимости финансового

актива при его выбытии

Пункт 26 ПБУ 19/02

Финансовые активы в случае их

выбытия отражаются по

первоначальной стоимости каждой

единицы бухучета финансовых

вложений

22.

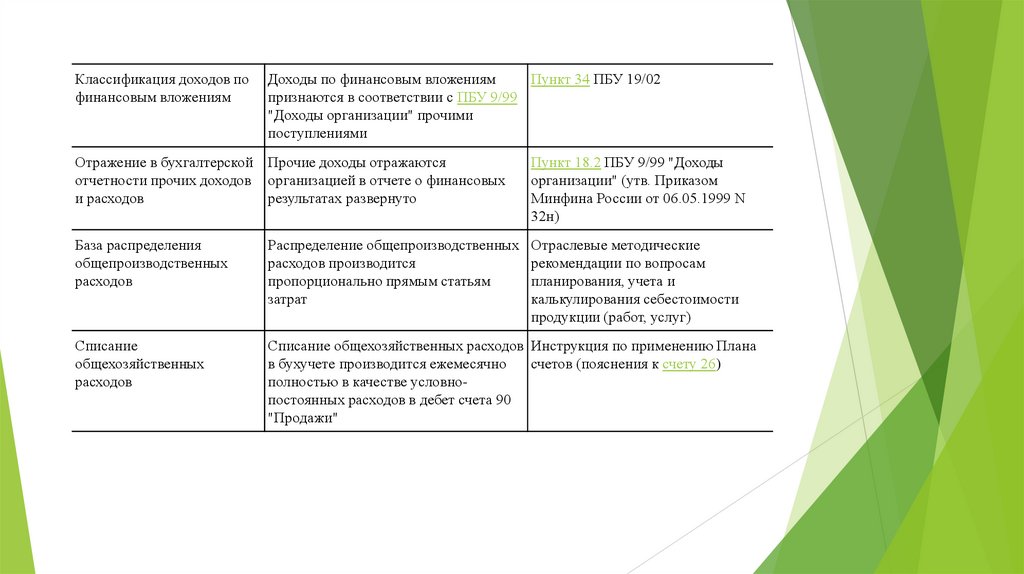

Классификация доходов пофинансовым вложениям

Доходы по финансовым вложениям

Пункт 34 ПБУ 19/02

признаются в соответствии с ПБУ 9/99

"Доходы организации" прочими

поступлениями

Отражение в бухгалтерской Прочие доходы отражаются

отчетности прочих доходов организацией в отчете о финансовых

и расходов

результатах развернуто

Пункт 18.2 ПБУ 9/99 "Доходы

организации" (утв. Приказом

Минфина России от 06.05.1999 N

32н)

База распределения

общепроизводственных

расходов

Распределение общепроизводственных

расходов производится

пропорционально прямым статьям

затрат

Отраслевые методические

рекомендации по вопросам

планирования, учета и

калькулирования себестоимости

продукции (работ, услуг)

Списание

общехозяйственных

расходов

Списание общехозяйственных расходов Инструкция по применению Плана

в бухучете производится ежемесячно

счетов (пояснения к счету 26)

полностью в качестве условнопостоянных расходов в дебет счета 90

"Продажи"

23.

Признание выручки отВыручка от продажи ПРУ с длительным Пункты 13 и 17 ПБУ 9/99 "Доходы

продажи ПРУ с длительным циклом изготовления (кроме договоров организации" (утв. Приказом

циклом изготовления

строительного подряда) признается по

Минфина России от 06.05.1999 N 32н)

завершении выполнения ПРУ в целом

Отражение в балансе

отложенного налогового

актива и отложенного

налогового обязательства

При составлении БО ЭС отражает

отложенный налоговый актив и

отложенное налоговое обязательство

развернуто (не сальдированно)

Отражение в отчетности

движения денежных средств

в иностранной валюте

Пересчет в рубли величины денежных

Пункты 18, 23 ПБУ 23/2011 "Отчет о

потоков в иностранной валюте для целей движении денежных средств" (утв.

составления Отчета о движении

Приказом Минфина России от

денежных средств производится по

02.02.2011 N 11н)

курсу на дату совершения операции

Уровень существенности

Пункт 19 ПБУ 18/02 "Учет расчетов

по налогу на прибыль организаций"

(утв. Приказом Минфина России от

19.11.2002 N 114н)

Уровень существенности ошибок и

Пункт 3 ПБУ 22/2010

показателей определяется ЭС в каждом "Исправление ошибок в

конкретном случае с учетом как

бухучете и отчетности" (утв.

количественных, так и качественных

Приказом Минфина России от

факторов. Количественные критерии

28.06.2010 N 63н); п. 11 ПБУ

уровня существенности устанавливаются 4/99 "БО организации" (утв.

ЭС в следующих размерах:

Приказом Минфина России от

существенной считается ошибка, которая 06.07.1999 N 43н)

в отдельности или в совокупности с

другими подобными ошибками за один и

тот же отчетный период привела к

искажению строки ББ на пять и более

процентов