finance

finance law

lawSimilar presentations:

")

")

Налоговый контроль. (Лекция 4)

1. Тема 4. Налоговый контроль.

1. Понятие и значение налогового контроля.2. Органы доходов и сборов Донецкой Народной

Республики.

3. Формы и виды налогового контроля. Виды

налоговых проверок.

4. Средства, используемые при осуществлении

налогового контроля:

5. Оформление действий при осуществлении

налогового контроля.

2. Понятие и значение налогового контроля.

Налоговый контроль – система мер, принимаемыхорганами доходов и сборов с целью контроля

правильности начисления, полноты и своевременности

уплаты налогов и сборов, а также соблюдения

законодательства по вопросам регулирования

обращения наличности, проведения расчетных и

кассовых операций, патентования, лицензирования и

другого законодательства, контроль за соблюдением

которого возложен на органы доходов и сборов.

3. Налоговый контроль осуществляется путем:

а) ведения учета налогоплательщиков;б) информационно-аналитического обеспечения

деятельности органов доходов и сборов;

в) проведения проверок в соответствии с требованиями

действующего законодательства;

г) получения объяснений налогоплательщика, осмотра

помещений и территорий, используемых для получения

дохода, а также в других формах, предусмотренных

настоящим Законом;

д) осуществление комплекса мер при работе с

неэффективными налогоплательщиками (в том числе,

предоставление планов стабилизации финансовоэкономических показателей, введение принудительного

налогового мониторинга и прочие).

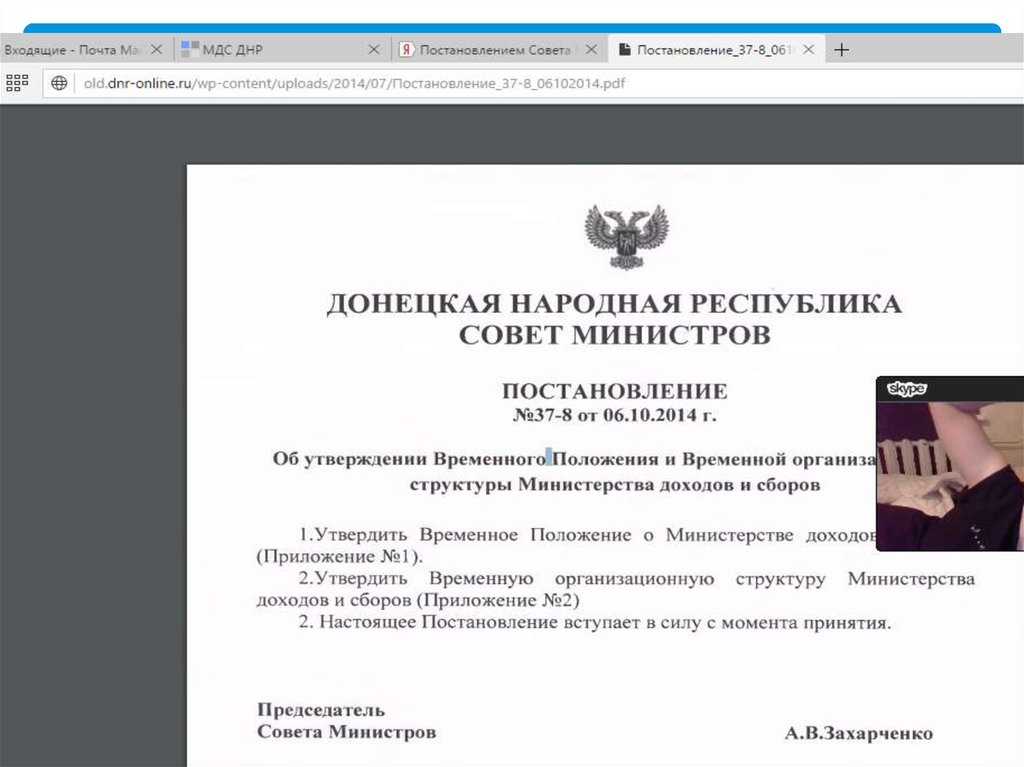

4. Органы доходов и сборов Донецкой Народной Республики.

Органы доходов и сборов Донецкой Народной Республики – этоорганы исполнительной власти, которые осуществляют контроль за

соблюдением законодательства о налогообложении, бюджетного,

таможенного и другого законодательства, относящегося к сфере

деятельности органов доходов и сборов; контроль за правильностью

исчисления, полнотой и своевременностью уплаты (перечисления) в

бюджеты Донецкой Народной Республики налогов, сборов, штрафных

(финансовых) санкций, таможенных платежей, единого социального

взноса, а в случаях, предусмотренных законодательством Донецкой

Народной Республики, контроль за правильностью исчисления,

полнотой и своевременностью уплаты (перечисления) иных

обязательных платежей, а также выявляют и предупреждают

преступления и правонарушения в сфере налогообложения и

валютного регулирования, таможенной и бюджетной сферах.

5.

6.

Министерство доходов и сборов (далее Министерство) является центральным органомисполнительной власти, формирующим налоговую и

таможенную политику и обеспечивающим ее

реализацию. Министерство подчиняется Главе

Донецкой Народной Республики и Совету Министров.

Министерство в своей деятельности, временно, до

принятия законов ДНР, руководствуется Конституцией

и другими нормативно-правовыми актами Донецкой

народной республики (далее - ДНР), поручениями

Председателя Совета Министров.