finance

financeSimilar presentations:

")

Налоговый контроль в РФ

1. Тема 3. Налоговый контроль в РФ

1.Содержание, формы и методы налогового контроля.

2.

Организация государственного налогового контроля в РФ.

3.

Виды налоговых нарушений и ответственность за их

совершение.

4.

Порядок

обжалования

действий

должностных лиц налоговых органов.

и

бездействия

2. 1 Налоговый контроль в РФ

Налоговыйконтроль

–

деятельность

уполномоченных органов (в лице налоговых

органов), связанная с контролем за соблюдением

налогоплательщиками, плательщиками сборов и

налоговыми агентами законодательства о налогах и

сборах в порядке, установленном НК РФ.

3.

Налоговому контролю подлежат три субъекта:1) налогоплательщики (плательщики налогов);

2) плательщики сборов;

3) налоговые агенты.

4.

Типовые формы налогового контроля:1) налоговая проверка – основная форма

налогового контроля;

2) получение объяснений налогоплательщиков,

плательщиков сборов и налоговых агентов;

3) проверка данных учета и отчетности

налогоплательщиков (плательщиков сборов, налоговых

агентов) со стороны налоговых органов;

4) осмотр помещений и территорий, используемых

налогоплательщиками

для

извлечения

дохода

(прибыли);

5)

другие

формы,

которые

могут

быть

предусмотрены НК РФ.

5.

Налоговая декларация – письменное заявлениеналогоплательщика об объекте (объектах) налога;

налоговой базе; налоговых льготах по данному

налогу; об исчисленной сумме налога.

Налоговая декларация представляется каждым

налогоплательщиком

по

каждому

налогу,

подлежащему уплате этим налогоплательщиком,

если иное не установлено законодательством о

налогах и сборах;

6.

Камеральная налоговая проверка (КНП) –наиболее массовый вид проверок, так как наличие

значительного числа налогоплательщиков не

позволяет налоговым органам обеспечить полный

охват выездными налоговыми проверками.

Основное содержание КНП заключается:

1)

в

анализе

налоговой

отчетности

налогоплательщика;

2) в установлении логической связи между

показателями

хозяйственной

деятельности

налогоплательщика;

3) в оценке достоверности представленных

налогоплательщиком сведений.

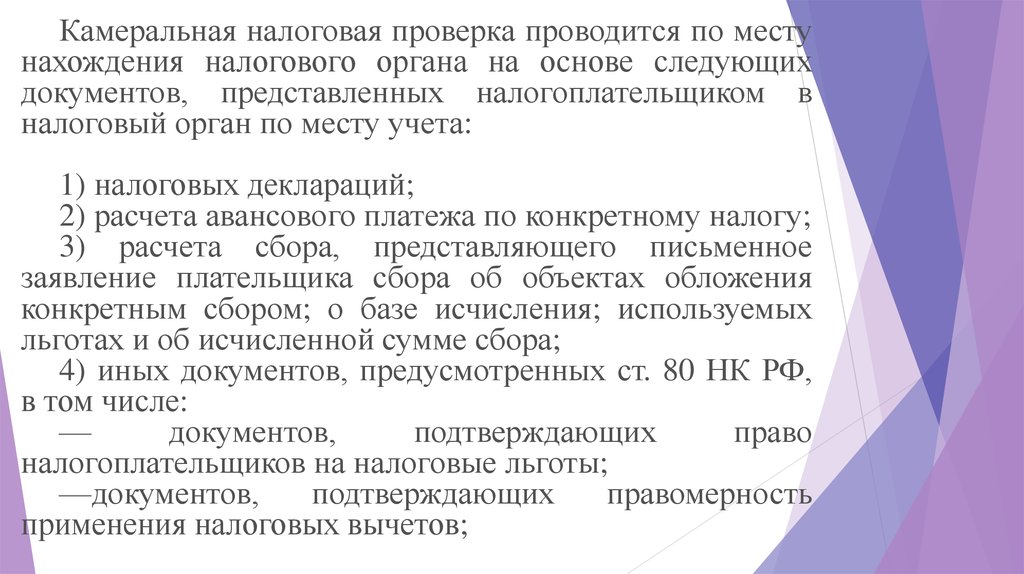

7.

Камеральная налоговая проверка проводится по местунахождения налогового органа на основе следующих

документов, представленных налогоплательщиком в

налоговый орган по месту учета:

1) налоговых деклараций;

2) расчета авансового платежа по конкретному налогу;

3) расчета сбора, представляющего письменное

заявление плательщика сбора об объектах обложения

конкретным сбором; о базе исчисления; используемых

льготах и об исчисленной сумме сбора;

4) иных документов, предусмотренных ст. 80 НК РФ,

в том числе:

—

документов,

подтверждающих

право

налогоплательщиков на налоговые льготы;

—документов,

подтверждающих

правомерность

применения налоговых вычетов;

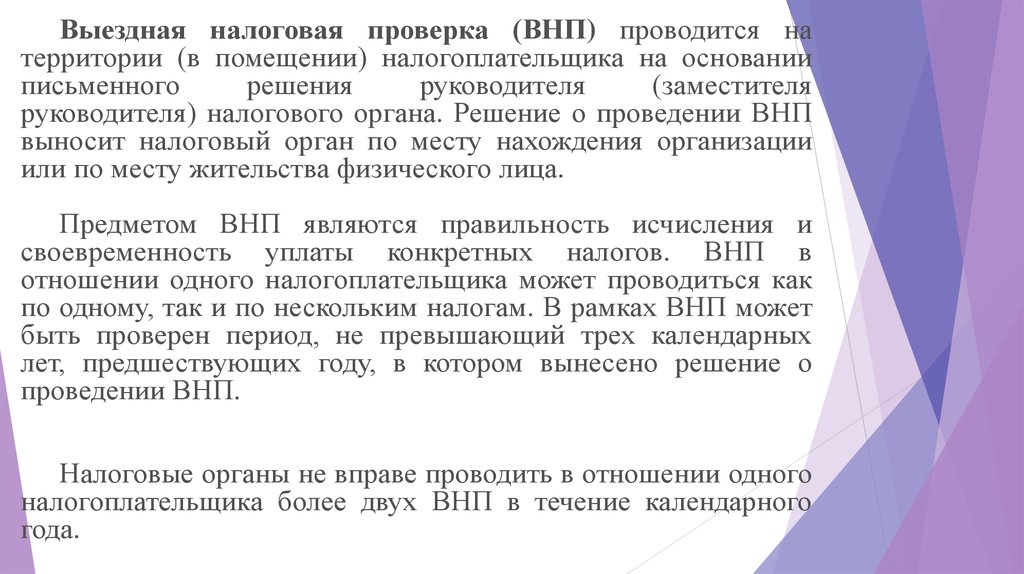

8.

Выездная налоговая проверка (ВНП) проводится натерритории (в помещении) налогоплательщика на основании

письменного

решения

руководителя

(заместителя

руководителя) налогового органа. Решение о проведении ВНП

выносит налоговый орган по месту нахождения организации

или по месту жительства физического лица.

Предметом ВНП являются правильность исчисления и

своевременность уплаты конкретных налогов. ВНП в

отношении одного налогоплательщика может проводиться как

по одному, так и по нескольким налогам. В рамках ВНП может

быть проверен период, не превышающий трех календарных

лет, предшествующих году, в котором вынесено решение о

проведении ВНП.

Налоговые органы не вправе проводить в отношении одного

налогоплательщика более двух ВНП в течение календарного

года.

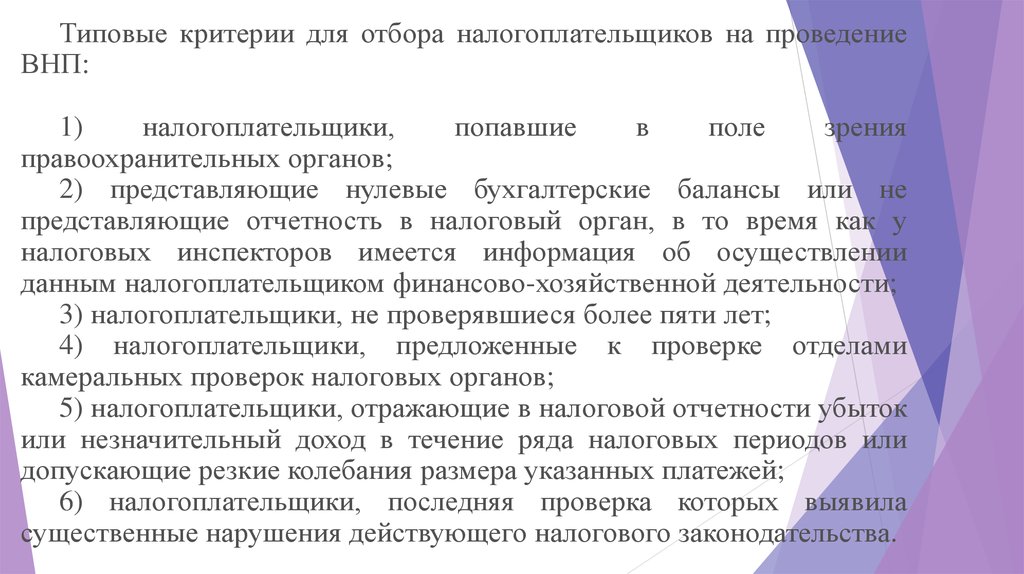

9.

Типовые критерии для отбора налогоплательщиков на проведениеВНП:

1)

налогоплательщики,

попавшие

в

поле

зрения

правоохранительных органов;

2) представляющие нулевые бухгалтерские балансы или не

представляющие отчетность в налоговый орган, в то время как у

налоговых инспекторов имеется информация об осуществлении

данным налогоплательщиком финансово-хозяйственной деятельности;

3) налогоплательщики, не проверявшиеся более пяти лет;

4) налогоплательщики, предложенные к проверке отделами

камеральных проверок налоговых органов;

5) налогоплательщики, отражающие в налоговой отчетности убыток

или незначительный доход в течение ряда налоговых периодов или

допускающие резкие колебания размера указанных платежей;

6) налогоплательщики, последняя проверка которых выявила

существенные нарушения действующего налогового законодательства.

10.

Процедуры, возможные при проверке:Инвентаризация – проводится с целью проверки достоверности

данных, содержащихся в документах налогоплательщика, а также для

выяснения иных обстоятельств, имеющих значение для выполнения

задач налоговой проверки.

Осмотр – налоговые органы вправе осматривать любые

производственные, складские, торговые и иные помещения и

территории, используемые налогоплательщиком для извлечения дохода

либо связанные с содержанием объектов налогообложения независимо

от места их нахождения.

Истребование документов (информации) – должностное лицо

налогового органа, проводящее налоговую проверку, вправе

истребовать у проверяемого лица необходимые для проверки

документы.

Выемка – документов и предметов производится для того, чтобы

выявить и подтвердить достаточными доказательствами нарушения

налогового законодательства.

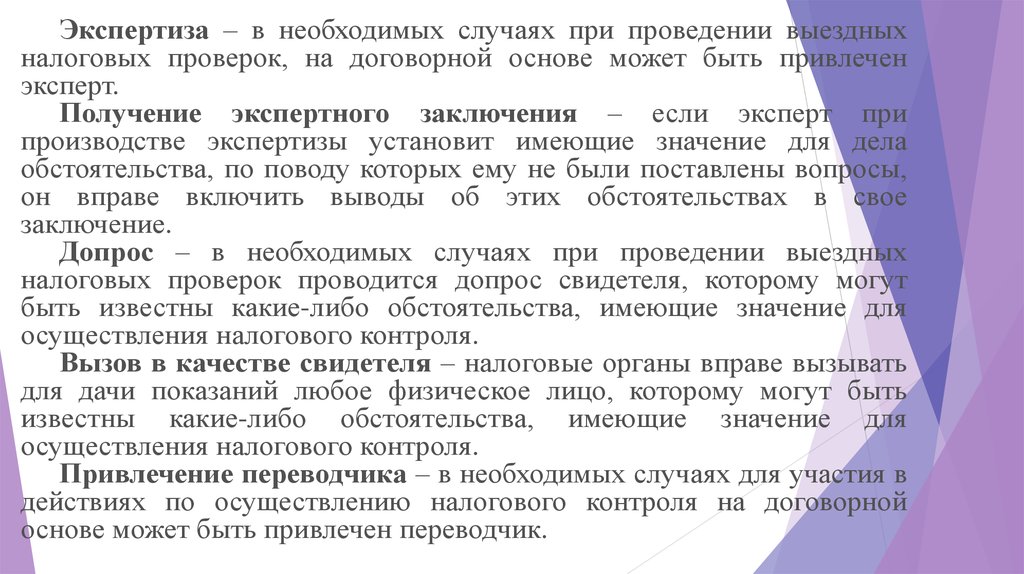

11.

Экспертиза – в необходимых случаях при проведении выездныхналоговых проверок, на договорной основе может быть привлечен

эксперт.

Получение экспертного заключения – если эксперт при

производстве экспертизы установит имеющие значение для дела

обстоятельства, по поводу которых ему не были поставлены вопросы,

он вправе включить выводы об этих обстоятельствах в свое

заключение.

Допрос – в необходимых случаях при проведении выездных

налоговых проверок проводится допрос свидетеля, которому могут

быть известны какие-либо обстоятельства, имеющие значение для

осуществления налогового контроля.

Вызов в качестве свидетеля – налоговые органы вправе вызывать

для дачи показаний любое физическое лицо, которому могут быть

известны какие-либо обстоятельства, имеющие значение для

осуществления налогового контроля.

Привлечение переводчика – в необходимых случаях для участия в

действиях по осуществлению налогового контроля на договорной

основе может быть привлечен переводчик.

12. 2 Виды налоговых нарушений и ответственность за их совершение

2 Виды налоговых нарушенийответственность за их совершение

и

Налоговая ответственность – вид юридической

ответственности физических и юридических лиц за

налоговые правонарушения.

Налоговое

правонарушение

–

виновно

совершенное противоправное деяние (действие или

бездействие) налогоплательщика, налогового агента

и их представителей, за которое установлена

ответственность Налоговым кодексом РФ.

13.

Формами ответственности за совершениеналоговых

правонарушений

являются

административная и уголовная ответственность.

Мерой ответственности являются налоговые

санкции, которые устанавливаются и применяются

в виде денежных взысканий (штрафов) в

установленном законодательством размере.

Срок давности привлечения к ответственности за

совершение налогового правонарушения составляет

три года.

14.

В ходе налоговых проверок налоговымиорганами могут быть налоговые правонарушения:

1. Непредставление налоговой декларации.

2.

Грубое нарушение правил учета доходов и

расходов и объектов налогообложения.

3.

Неуплата или неполная уплата сумм налога

(сбора).

15.

4. Невыполнение налоговым агентом обязанностипо удержанию и перечислению налога влечет

взыскание штрафа с налогового агента в размере

20% от суммы, подлежащей перечислению.

5.

Непредставление

налогоплательщиком

налоговому органу документов и иных сведений,

необходимых для осуществления налогового

контроля.

6. Ответственность свидетеля, привлекаемого

налоговыми органами в ходе налоговых проверок.

16.

7. Отказ эксперта, переводчика или специалиста отучастия в проведении налоговой проверки.

8. Неправомерное несообщение (несвоевременное

сообщение) лицом сведений налоговому органу при

отсутствии признаков налогового правонарушения.

9. Нарушение порядка

игорного бизнеса

регистрации

объектов

17.

Грубое нарушение правил учета доходов ирасходов и объектов налогообложения –

отсутствие у налогоплательщика первичных

учетных документов, отсутствие счетов-фактур или

регистров бухгалтерского учета, систематическое

(два и более раза в течение календарного года)

несвоевременное или неправильное отражение на

счетах бухгалтерского учета и в отчетности

хозяйственных операций, денежных средств,

нематериальных активов и финансовых вложений

налогоплательщика

18.

Виновнымв

совершении

налогового

правонарушения признается лицо, совершившее

противоправное

деяние

умышленно

или

по

неосторожности.

Налоговое

правонарушение

признается

совершенным

умышленно,

если

лицо,

его

совершившее, осознавало противоправный характер

своих

действий

(бездействия),

желало

либо

сознательно

допускало

наступление

вредных

последствий таких действий (бездействия).

Налоговое

правонарушение

признается

совершенным по неосторожности, если лицо, его

совершившее,

не

осознавало

противоправного

характера своих действий (бездействия) либо вредного

характера последствий, возникших вследствие этих

действий (бездействия), хотя должно было и могло это

осознавать.

19.

Обстоятельствами, исключающими вину лица всовершении налогового правонарушения, признаются:

1) совершение деяния, содержащего признаки налогового

правонарушения, вследствие стихийного бедствия или других

чрезвычайных и непреодолимых обстоятельств;

2) совершение деяния, содержащего признаки налогового

правонарушения, налогоплательщиком - физическим лицом,

находившимся в момент его совершения в состоянии, при

котором это лицо не могло отдавать себе отчета в своих

действиях или руководить ими вследствие болезненного

состояния;

3) выполнение налогоплательщиком (плательщиком сбора,

налоговым агентом) письменных разъяснений о порядке

исчисления, уплаты налога (сбора) или по иным вопросам

применения законодательства о налогах и сборах, данных ему

либо неопределенному кругу лиц финансовым, налоговым

или другим уполномоченным органом государственной

власти.

20.

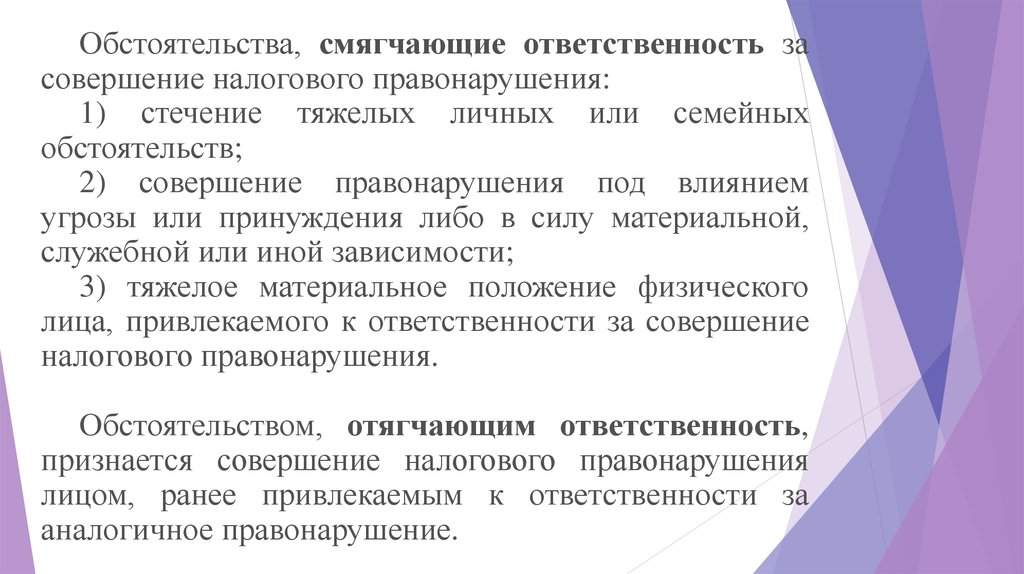

Обстоятельства, смягчающие ответственность засовершение налогового правонарушения:

1) стечение тяжелых личных или семейных

обстоятельств;

2) совершение правонарушения под влиянием

угрозы или принуждения либо в силу материальной,

служебной или иной зависимости;

3) тяжелое материальное положение физического

лица, привлекаемого к ответственности за совершение

налогового правонарушения.

Обстоятельством, отягчающим ответственность,

признается совершение налогового правонарушения

лицом, ранее привлекаемым к ответственности за

аналогичное правонарушение.

21.

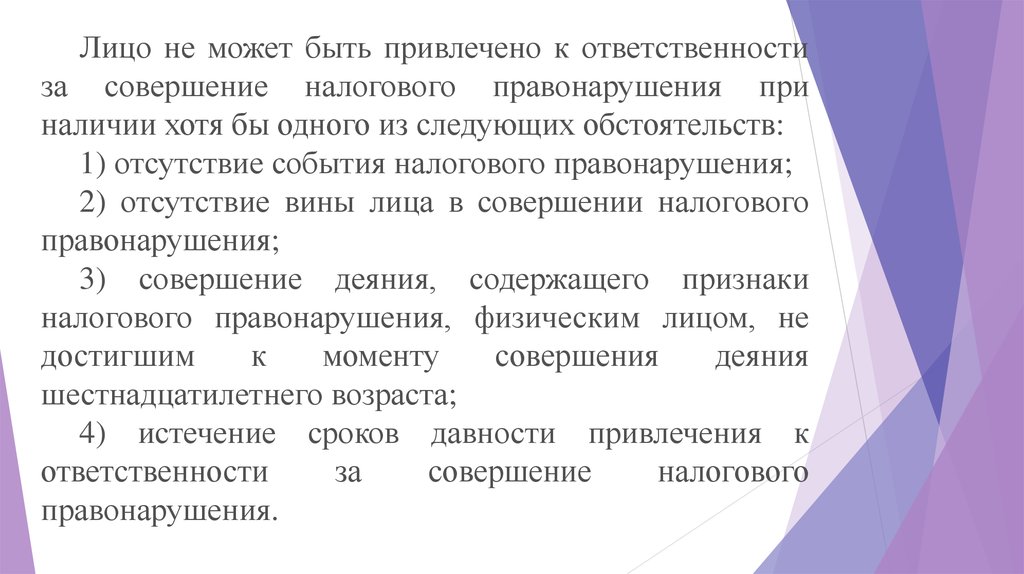

Лицо не может быть привлечено к ответственностиза совершение налогового правонарушения при

наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового

правонарушения;

3) совершение деяния, содержащего признаки

налогового правонарушения, физическим лицом, не

достигшим

к

моменту

совершения

деяния

шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к

ответственности

за

совершение

налогового

правонарушения.

22.

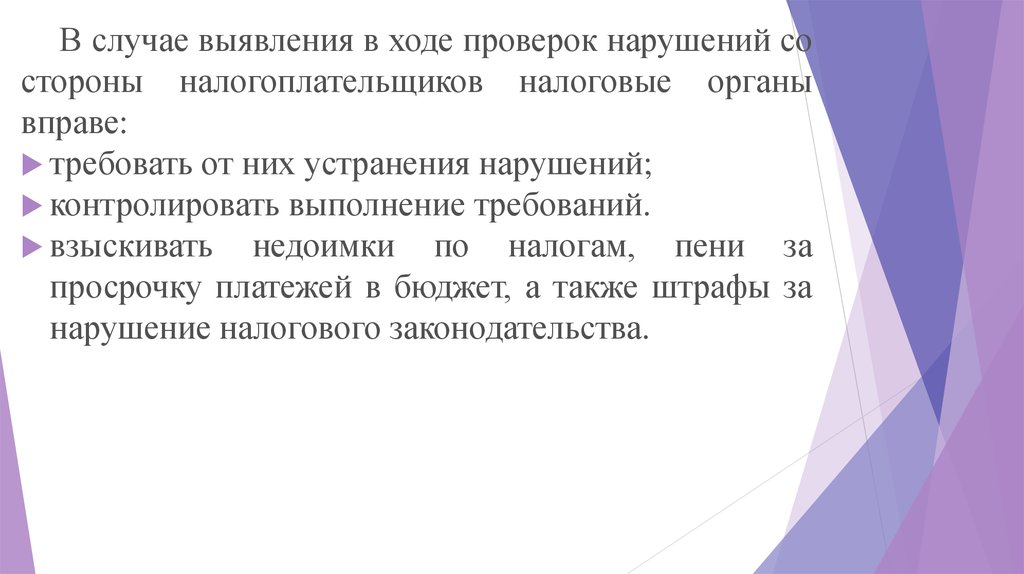

В случае выявления в ходе проверок нарушений состороны налогоплательщиков налоговые органы

вправе:

требовать от них устранения нарушений;

контролировать выполнение требований.

взыскивать недоимки по налогам, пени за

просрочку платежей в бюджет, а также штрафы за

нарушение налогового законодательства.

23.

Налоговый орган вправе наложить взыскание наденежные средства налогоплательщиков на счетах в

соответствующих банках.

Налоговый орган имеет право взыскать налог за

счет другого имущества указанных лиц в том случае,

если на счетах налогоплательщиков в банках

недостаточно

денежных

средств

или

они

отсутствуют.

Налоговый орган вправе применить арест

имущества налогоплательщика, но только в

исключительных случаях в отношении организаций.

24.

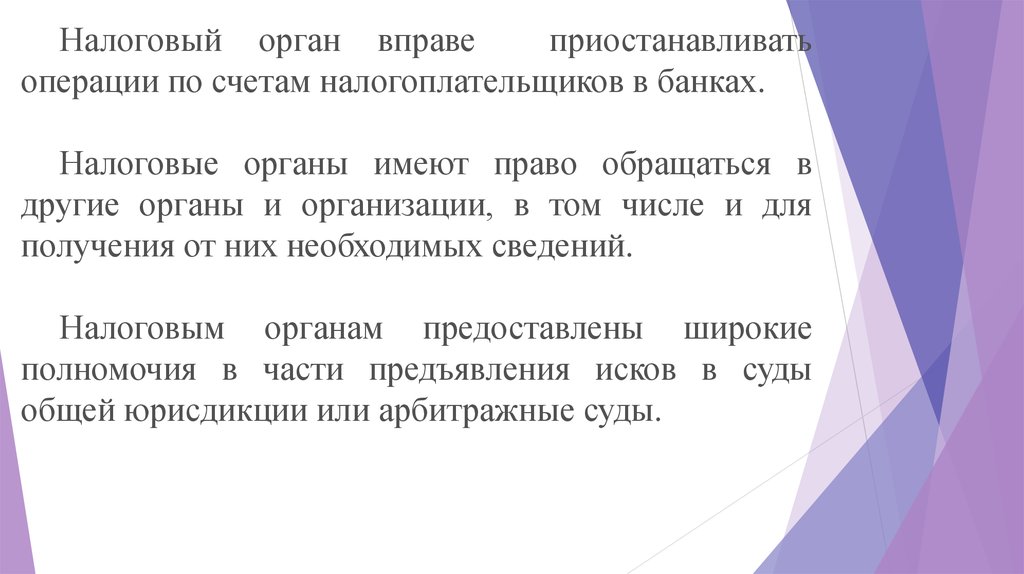

Налоговый орган вправеприостанавливать

операции по счетам налогоплательщиков в банках.

Налоговые органы имеют право обращаться в

другие органы и организации, в том числе и для

получения от них необходимых сведений.

Налоговым органам предоставлены широкие

полномочия в части предъявления исков в суды

общей юрисдикции или арбитражные суды.

25.

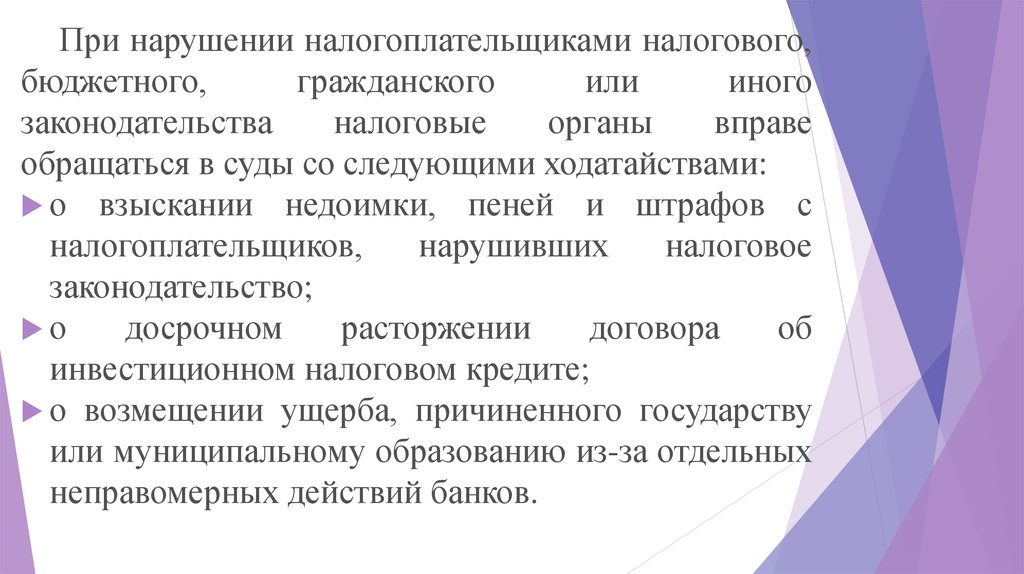

При нарушении налогоплательщиками налогового,бюджетного,

гражданского

или

иного

законодательства

налоговые

органы

вправе

обращаться в суды со следующими ходатайствами:

о взыскании недоимки, пеней и штрафов с

налогоплательщиков,

нарушивших

налоговое

законодательство;

о

досрочном

расторжении

договора

об

инвестиционном налоговом кредите;

о возмещении ущерба, причиненного государству

или муниципальному образованию из-за отдельных

неправомерных действий банков.

26.

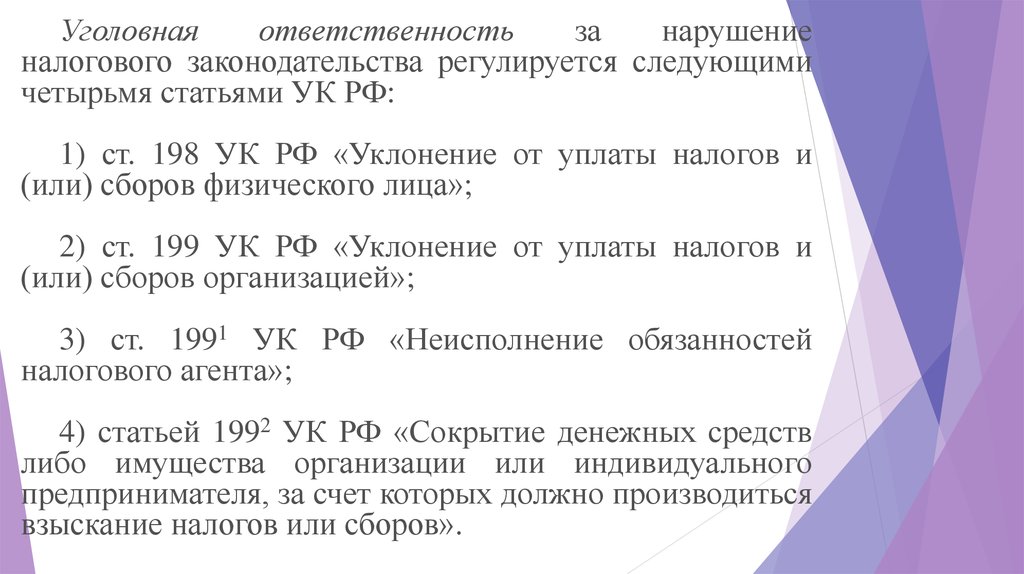

Уголовнаяответственность

за

нарушение

налогового законодательства регулируется следующими

четырьмя статьями УК РФ:

1) ст. 198 УК РФ «Уклонение от уплаты налогов и

(или) сборов физического лица»;

2) ст. 199 УК РФ «Уклонение от уплаты налогов и

(или) сборов организацией»;

3) ст. 1991 УК РФ «Неисполнение обязанностей

налогового агента»;

4) статьей 1992 УК РФ «Сокрытие денежных средств

либо имущества организации или индивидуального

предпринимателя, за счет которых должно производиться

взыскание налогов или сборов».

27.

Различают следующие виды административныхправонарушений в области налогов и сборов:

1. Нарушение срока постановки на учет в налоговом

органе;

2. Нарушение срока представления сведений об

открытии и закрытии счета в банке в налоговый орган;

3. Нарушение сроков представления налоговой

декларации в налоговый орган по месту учета;

4. Непредставление оформленных в установленном

порядке документов и иных сведений, необходимых для

осуществления налогового контроля, в налоговые и

таможенные органы, а также представление таких

сведений в неполном объеме или искаженном виде;

5. Грубое нарушение правил ведения бухгалтерского

учета и представления бухгалтерской отчетности, а

также срока хранения учетных документов.

28. Виды налоговых правонарушений и ответственность за их совершение

Налоговое правонарушениеВзыскание штрафа

нарушение

установленного

срока в размере 10 000 рублей

подачи заявления о постановке на учет

в налоговом органе

ведение деятельности организацией в размере 10 процентов от доходов, полученных в течение

или

индивидуальным указанного времени в результате такой деятельности, но не

предпринимателем без постановки на менее 40 000 рублей

учет в налоговом органе

непредставление в установленный срок в размере 5 процентов не уплаченной в установленный

налоговой декларации в налоговый законодательством о налогах и сборах срок суммы налога,

орган по месту учета

подлежащей уплате (доплате) на основании этой декларации,

за каждый полный или неполный месяц со дня, установленного

для ее представления, но не более 30 процентов указанной

суммы и не менее 1 000 рублей

29.

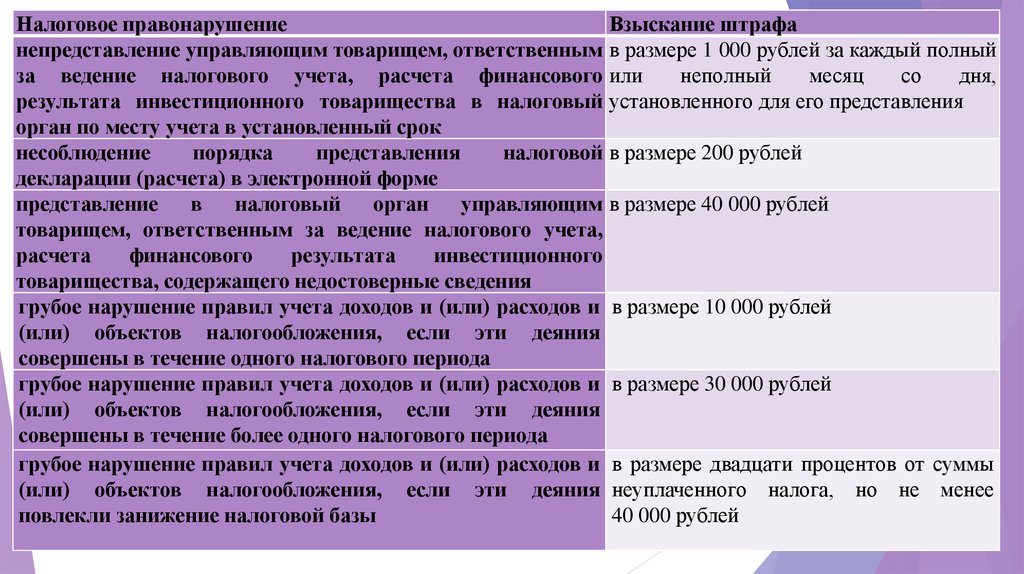

Налоговое правонарушениеВзыскание штрафа

непредставление управляющим товарищем, ответственным в размере 1 000 рублей за каждый полный

за ведение налогового учета, расчета финансового или

неполный

месяц

со

дня,

результата инвестиционного товарищества в налоговый установленного для его представления

орган по месту учета в установленный срок

несоблюдение

порядка

представления

налоговой в размере 200 рублей

декларации (расчета) в электронной форме

представление

в

налоговый

орган

управляющим в размере 40 000 рублей

товарищем, ответственным за ведение налогового учета,

расчета

финансового

результата

инвестиционного

товарищества, содержащего недостоверные сведения

грубое нарушение правил учета доходов и (или) расходов и в размере 10 000 рублей

(или) объектов налогообложения, если эти деяния

совершены в течение одного налогового периода

грубое нарушение правил учета доходов и (или) расходов и в размере 30 000 рублей

(или) объектов налогообложения, если эти деяния

совершены в течение более одного налогового периода

грубое нарушение правил учета доходов и (или) расходов и в размере двадцати процентов от суммы

(или) объектов налогообложения, если эти деяния неуплаченного налога, но не менее

повлекли занижение налоговой базы

40 000 рублей

30.

Налоговое правонарушениенеуплата или неполная уплата сумм налога (сбора) в результате

занижения налоговой базы, иного неправильного исчисления налога

(сбора) или других неправомерных действий (бездействия)

умышленно совершённая неуплата или неполная уплата сумм налога

(сбора) в результате занижения налоговой базы, иного неправильного

исчисления налога (сбора) или других неправомерных действий

(бездействия)

сообщение участником консолидированной группы налогоплательщиков

ответственному участнику этой группы недостоверных данных

(несообщение данных), приведшее к неуплате или неполной уплате

налога на прибыль организаций по консолидированной группе

налогоплательщиков ее ответственным участником

умышленно совершённое сообщение участником консолидированной

группы налогоплательщиков ответственному участнику этой группы

недостоверных данных (несообщение данных), приведшее к неуплате или

неполной уплате налога на прибыль организаций по консолидированной

группе налогоплательщиков ее ответственным участником

неправомерное неудержание и (или) неперечисление (неполное удержание

и (или) перечисление) в установленный срок сумм налога, подлежащего

удержанию и перечислению налоговым агентом

Взыскание штрафа

в размере 20 процентов

от неуплаченной суммы

налога (сбора)

в размере 40 процентов

от неуплаченной суммы

налога (сбора)

в размере 20 процентов

от неуплаченной суммы

налога

в размере 40 процентов

от неуплаченной суммы

налога

в размере 20 процентов

от суммы, подлежащей

удержанию

и

(или)

перечислению

31.

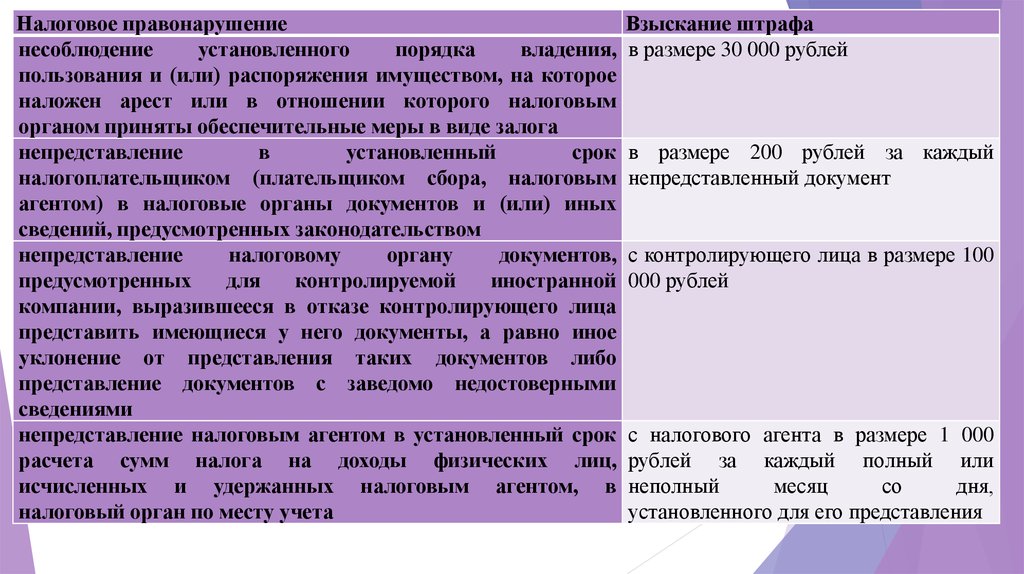

Налоговое правонарушениенесоблюдение

установленного

порядка

владения,

пользования и (или) распоряжения имуществом, на которое

наложен арест или в отношении которого налоговым

органом приняты обеспечительные меры в виде залога

непредставление

в

установленный

срок

налогоплательщиком (плательщиком сбора, налоговым

агентом) в налоговые органы документов и (или) иных

сведений, предусмотренных законодательством

непредставление

налоговому

органу

документов,

предусмотренных

для

контролируемой

иностранной

компании, выразившееся в отказе контролирующего лица

представить имеющиеся у него документы, а равно иное

уклонение от представления таких документов либо

представление документов с заведомо недостоверными

сведениями

непредставление налоговым агентом в установленный срок

расчета сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом, в

налоговый орган по месту учета

Взыскание штрафа

в размере 30 000 рублей

в размере 200 рублей за каждый

непредставленный документ

с контролирующего лица в размере 100

000 рублей

с налогового агента в размере 1 000

рублей за каждый полный или

неполный

месяц

со

дня,

установленного для его представления

32.

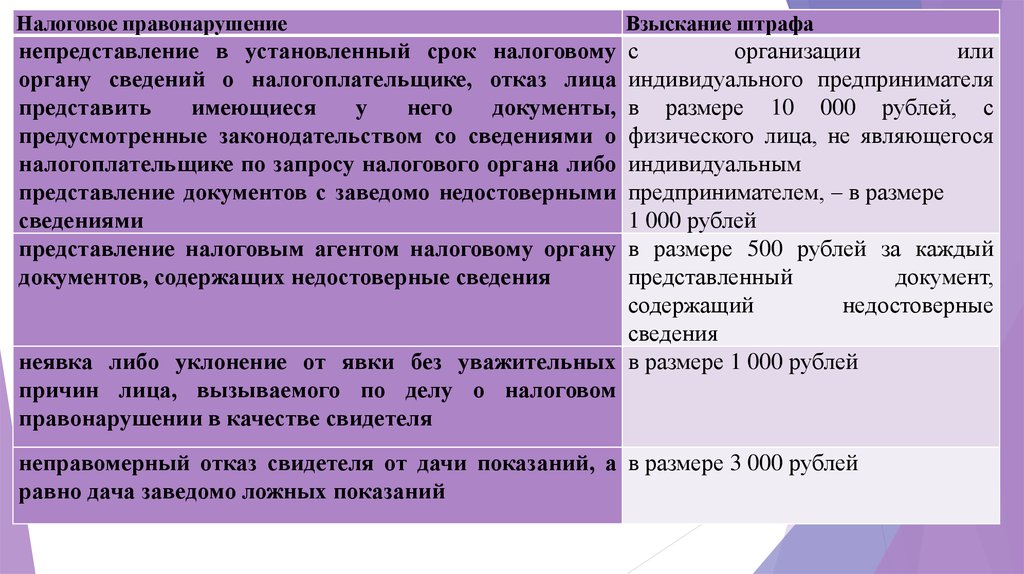

Налоговое правонарушениеВзыскание штрафа

непредставление в установленный срок налоговому

органу сведений о налогоплательщике, отказ лица

представить

имеющиеся

у

него

документы,

предусмотренные законодательством со сведениями о

налогоплательщике по запросу налогового органа либо

представление документов с заведомо недостоверными

сведениями

представление налоговым агентом налоговому органу

документов, содержащих недостоверные сведения

с

организации

или

индивидуального предпринимателя

в размере 10 000 рублей, с

физического лица, не являющегося

индивидуальным

предпринимателем, – в размере

1 000 рублей

в размере 500 рублей за каждый

представленный

документ,

содержащий

недостоверные

сведения

неявка либо уклонение от явки без уважительных в размере 1 000 рублей

причин лица, вызываемого по делу о налоговом

правонарушении в качестве свидетеля

неправомерный отказ свидетеля от дачи показаний, а в размере 3 000 рублей

равно дача заведомо ложных показаний

33.

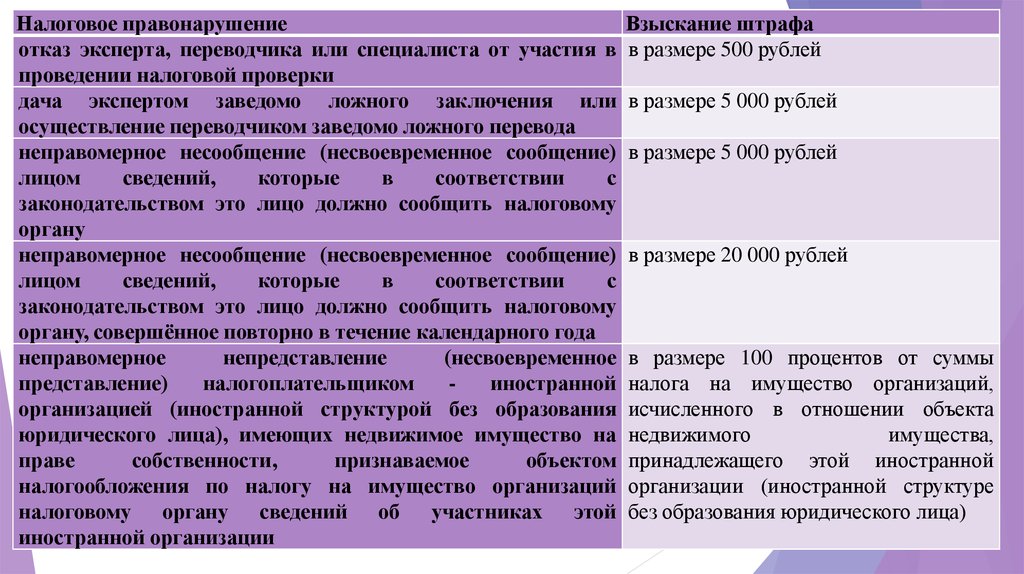

Налоговое правонарушениеотказ эксперта, переводчика или специалиста от участия в

проведении налоговой проверки

дача экспертом заведомо ложного заключения или

осуществление переводчиком заведомо ложного перевода

неправомерное несообщение (несвоевременное сообщение)

лицом

сведений,

которые

в

соответствии

с

законодательством это лицо должно сообщить налоговому

органу

неправомерное несообщение (несвоевременное сообщение)

лицом

сведений,

которые

в

соответствии

с

законодательством это лицо должно сообщить налоговому

органу, совершённое повторно в течение календарного года

неправомерное

непредставление

(несвоевременное

представление)

налогоплательщиком

иностранной

организацией (иностранной структурой без образования

юридического лица), имеющих недвижимое имущество на

праве

собственности,

признаваемое

объектом

налогообложения по налогу на имущество организаций

налоговому органу сведений об участниках этой

иностранной организации

Взыскание штрафа

в размере 500 рублей

в размере 5 000 рублей

в размере 5 000 рублей

в размере 20 000 рублей

в размере 100 процентов от суммы

налога на имущество организаций,

исчисленного в отношении объекта

недвижимого

имущества,

принадлежащего этой иностранной

организации (иностранной структуре

без образования юридического лица)

34.

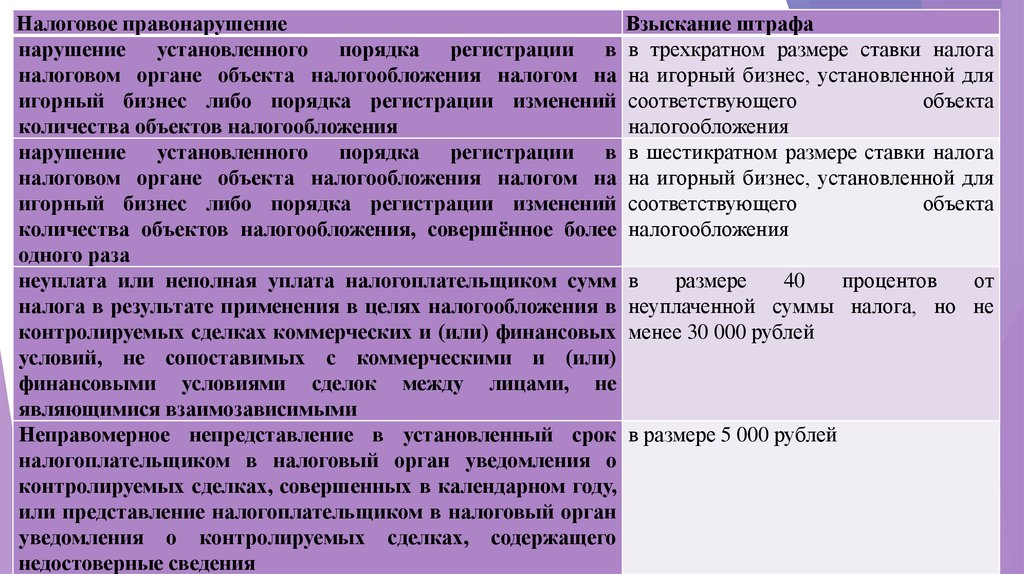

Налоговое правонарушениенарушение установленного порядка регистрации в

налоговом органе объекта налогообложения налогом на

игорный бизнес либо порядка регистрации изменений

количества объектов налогообложения

нарушение установленного порядка регистрации в

налоговом органе объекта налогообложения налогом на

игорный бизнес либо порядка регистрации изменений

количества объектов налогообложения, совершённое более

одного раза

неуплата или неполная уплата налогоплательщиком сумм

налога в результате применения в целях налогообложения в

контролируемых сделках коммерческих и (или) финансовых

условий, не сопоставимых с коммерческими и (или)

финансовыми условиями сделок между лицами, не

являющимися взаимозависимыми

Неправомерное непредставление в установленный срок

налогоплательщиком в налоговый орган уведомления о

контролируемых сделках, совершенных в календарном году,

или представление налогоплательщиком в налоговый орган

уведомления о контролируемых сделках, содержащего

недостоверные сведения

Взыскание штрафа

в трехкратном размере ставки налога

на игорный бизнес, установленной для

соответствующего

объекта

налогообложения

в шестикратном размере ставки налога

на игорный бизнес, установленной для

соответствующего

объекта

налогообложения

в

размере

40

процентов

от

неуплаченной суммы налога, но не

менее 30 000 рублей

в размере 5 000 рублей

35.

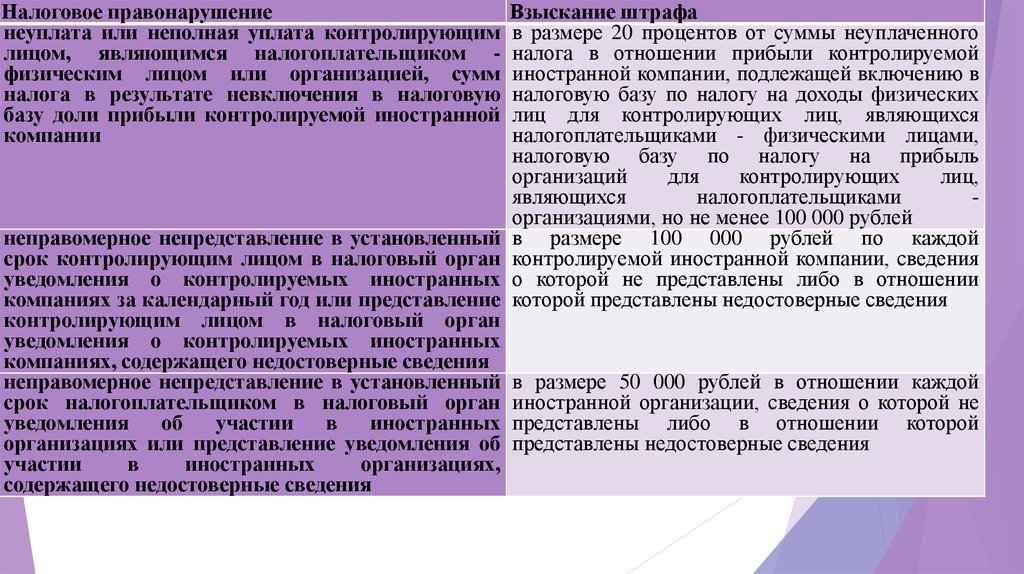

Налоговое правонарушениенеуплата или неполная уплата контролирующим

лицом, являющимся налогоплательщиком физическим лицом или организацией, сумм

налога в результате невключения в налоговую

базу доли прибыли контролируемой иностранной

компании

неправомерное непредставление в установленный

срок контролирующим лицом в налоговый орган

уведомления о контролируемых иностранных

компаниях за календарный год или представление

контролирующим лицом в налоговый орган

уведомления о контролируемых иностранных

компаниях, содержащего недостоверные сведения

неправомерное непредставление в установленный

срок налогоплательщиком в налоговый орган

уведомления

об

участии

в

иностранных

организациях или представление уведомления об

участии

в

иностранных

организациях,

содержащего недостоверные сведения

Взыскание штрафа

в размере 20 процентов от суммы неуплаченного

налога в отношении прибыли контролируемой

иностранной компании, подлежащей включению в

налоговую базу по налогу на доходы физических

лиц для контролирующих лиц, являющихся

налогоплательщиками - физическими лицами,

налоговую базу по налогу на прибыль

организаций

для

контролирующих

лиц,

являющихся

налогоплательщиками

организациями, но не менее 100 000 рублей

в размере 100 000 рублей по каждой

контролируемой иностранной компании, сведения

о которой не представлены либо в отношении

которой представлены недостоверные сведения

в размере 50 000 рублей в отношении каждой

иностранной организации, сведения о которой не

представлены либо в отношении которой

представлены недостоверные сведения

36. 3. Порядок обжалования действий и бездействия должностных лиц налоговых органов

Налогоплательщики имеют право обжаловать вустановленном законом порядке акты налоговых

органов, а также действия (бездействие) их

должностных лиц.

Жалоба – это письменное обращение в

налоговый орган по обжалованию документов или

действий (бездействия) налогового органа.

Жалоба подается в письменной форме.

37.

Жалобы подаются в вышестоящий налоговыйорган или вышестоящему должностному лицу, а

также

в

суд.

Налогоплательщики

вправе

одновременно или последовательно подать две

жалобы — в вышестоящий налоговый орган

(вышестоящему должностному лицу) и в суд.

38.

Такой порядок не применяется в случае обжалованиярешений

налоговых

органов

о

привлечении

налогоплательщика к налоговой ответственности за

налоговые правонарушения.

Налогоплательщики

—

организации

и

индивидуальные предприниматели подают исковое

заявление в арбитражный суд, налогоплательщики —

физические лица, не являющиеся индивидуальными

предпринимателями, — в суд общей юрисдикции.

Жалоба в вышестоящий налоговый орган или

вышестоящему должностному лицу подается в

письменной форме в течение трех месяцев с того дня,

когда налогоплательщик узнал или должен был узнать о

нарушении своих прав. Эта жалоба должна быть

рассмотрена этим налоговым органом или вышестоящим

должностным лицом.

39.

Способы подачи жалобы:в канцелярию налогового органа или окно

приёма документов налогового органа;

по почте;

Варианты подачи жалобы:

лично;

через представителя.

Виды жалоб на решения по проверкам:

апелляционная жалоба;

жалоба.

40.

Сроки на подачу жалобы:1 месяц – для подачи апелляционной жалобы.

1 год – для обжалования, вступившего в силу

решения налогового органа, которое не было

обжаловано в апелляционном порядке.

В

налоговом

законодательстве

закреплен

обязательный досудебный порядок урегулирования

налоговых споров для решений по камеральным и

выездным налоговым проверкам.