finance

financeSimilar presentations:

Аудит кредитных операций

1. Тема 17. Аудит кредитных операций

2.

СодержаниеЦель проверки

Задачи проверки

Источники информации

Нормативное регулирование ведения и учета кредитных операций

Направления проверки

Аудиторские процедуры

Аудит долгосрочных и краткосрочных займов

Методы проверки кредитных взаимоотношений

Типичные ошибки и нарушения

Рабочие документы аудитора

Обобщение результатов проверки

3.

Цель проверки кредитных операций и займовСбор достаточных

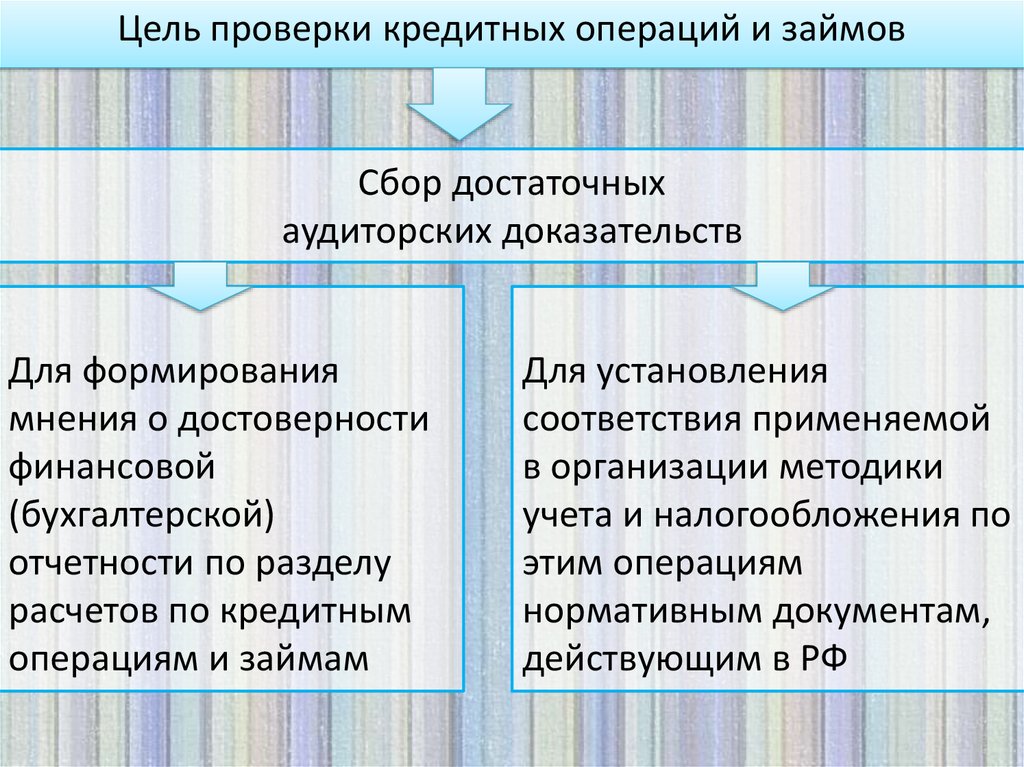

аудиторских доказательств

Для формирования

мнения о достоверности

финансовой

(бухгалтерской)

отчетности по разделу

расчетов по кредитным

операциям и займам

Для установления

соответствия применяемой

в организации методики

учета и налогообложения по

этим операциям

нормативным документам,

действующим в РФ

4.

Задачи проверки• •проверка правильности оформления и отражения на

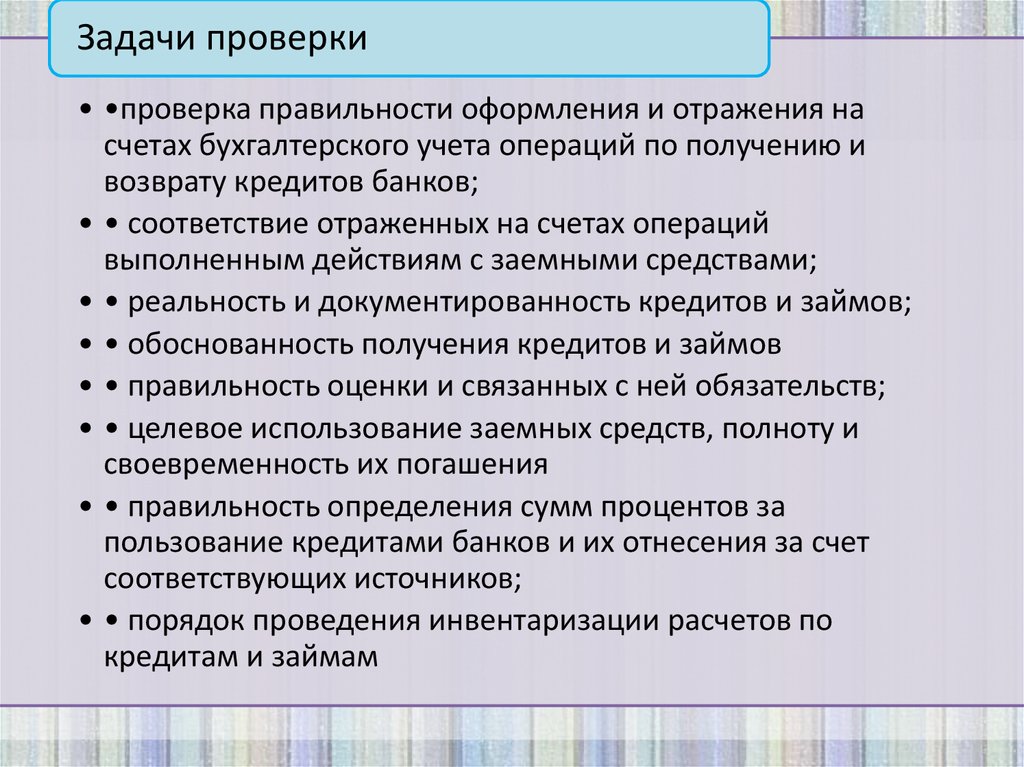

счетах бухгалтерского учета операций по получению и

возврату кредитов банков;

• • соответствие отраженных на счетах операций

выполненным действиям с заемными средствами;

• • реальность и документированность кредитов и займов;

• • обоснованность получения кредитов и займов

• • правильность оценки и связанных с ней обязательств;

• • целевое использование заемных средств, полноту и

своевременность их погашения

• • правильность определения сумм процентов за

пользование кредитами банков и их отнесения за счет

соответствующих источников;

• • порядок проведения инвентаризации расчетов по

кредитам и займам

5.

Источники информации• нормативные

документы по

учету и

использованию

заемных средств

• положение по

учетной

политике и

приложения к

ней

• бухгалтерская

отчетность

• бухгалтерские

регистры

синтетического и

аналитического

учета

• кредитные

договоры

• договоры

займа

• договоры

долевого

участия

• программы и

сметы целевого

финансирования

• договоры

поставки

продукции

(работ, услуг)

• первичные

документы по

оформлению

операций с

заемными

средствами

• налоговые

расчеты

6.

Нормативное регулирование ведения и учетакредитных операций

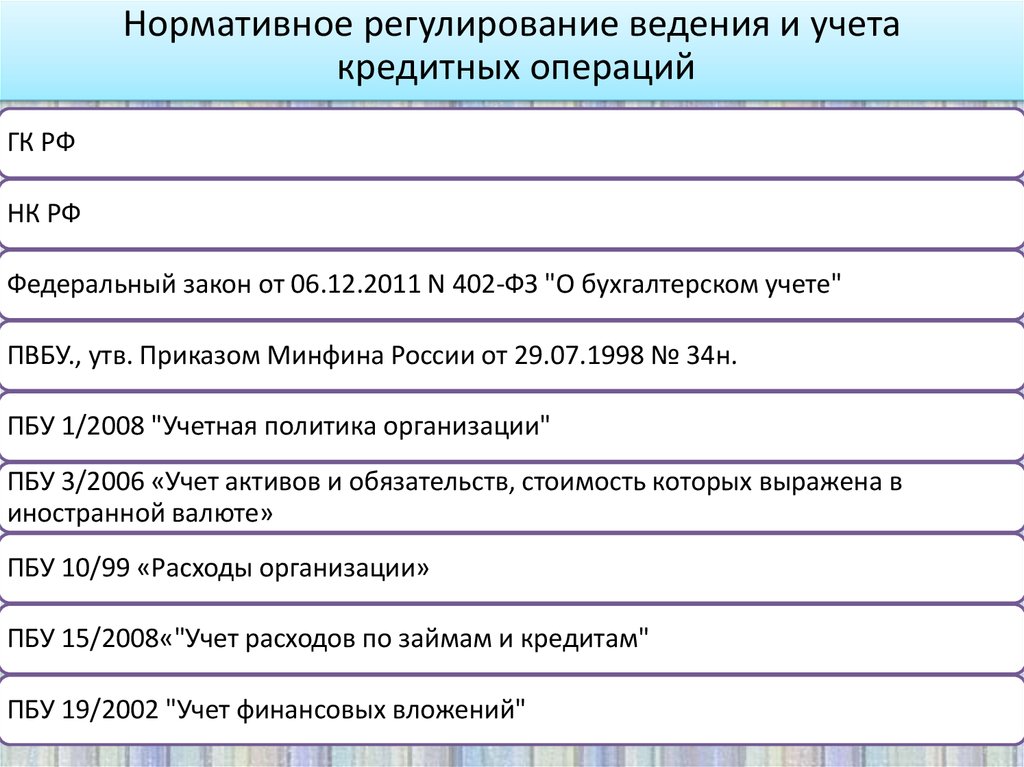

ГК РФ

НК РФ

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

ПВБУ., утв. Приказом Минфина России от 29.07.1998 № 34н.

ПБУ 1/2008 "Учетная политика организации"

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в

иностранной валюте»

ПБУ 10/99 «Расходы организации»

ПБУ 15/2008«"Учет расходов по займам и кредитам"

ПБУ 19/2002 "Учет финансовых вложений"

7.

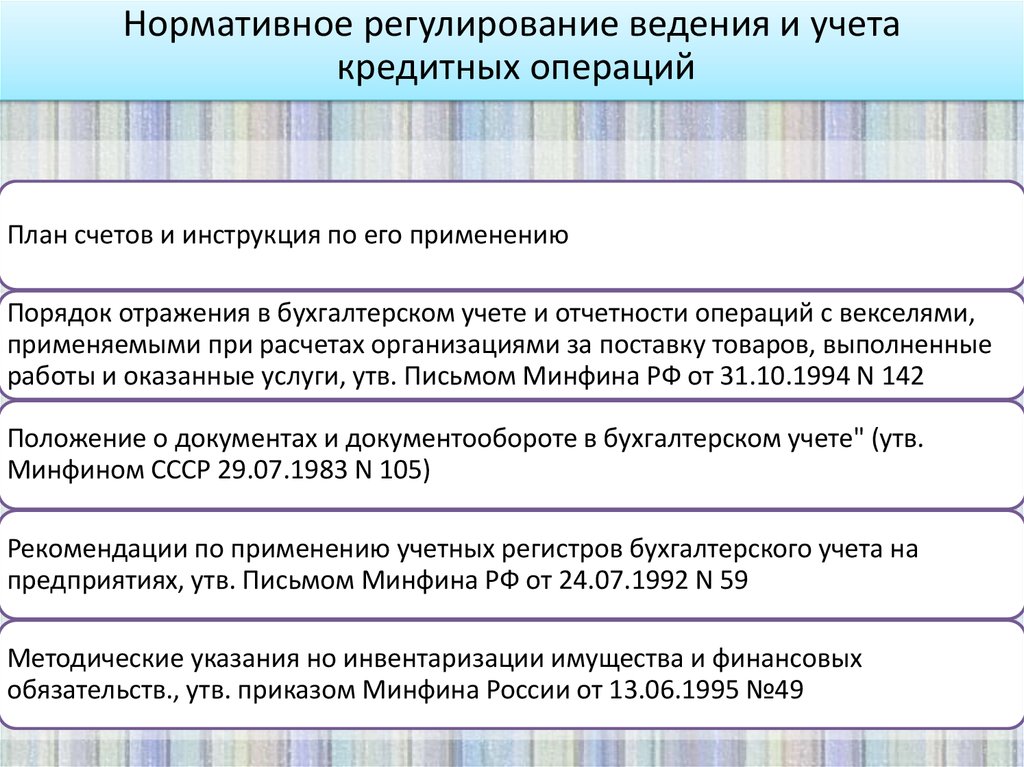

Нормативное регулирование ведения и учетакредитных операций

План счетов и инструкция по его применению

Порядок отражения в бухгалтерском учете и отчетности операций с векселями,

применяемыми при расчетах организациями за поставку товаров, выполненные

работы и оказанные услуги, утв. Письмом Минфина РФ от 31.10.1994 N 142

Положение о документах и документообороте в бухгалтерском учете" (утв.

Минфином СССР 29.07.1983 N 105)

Рекомендации по применению учетных регистров бухгалтерского учета на

предприятиях, утв. Письмом Минфина РФ от 24.07.1992 N 59

Методические указания но инвентаризации имущества и финансовых

обязательств., утв. приказом Минфина России от 13.06.1995 №49

8.

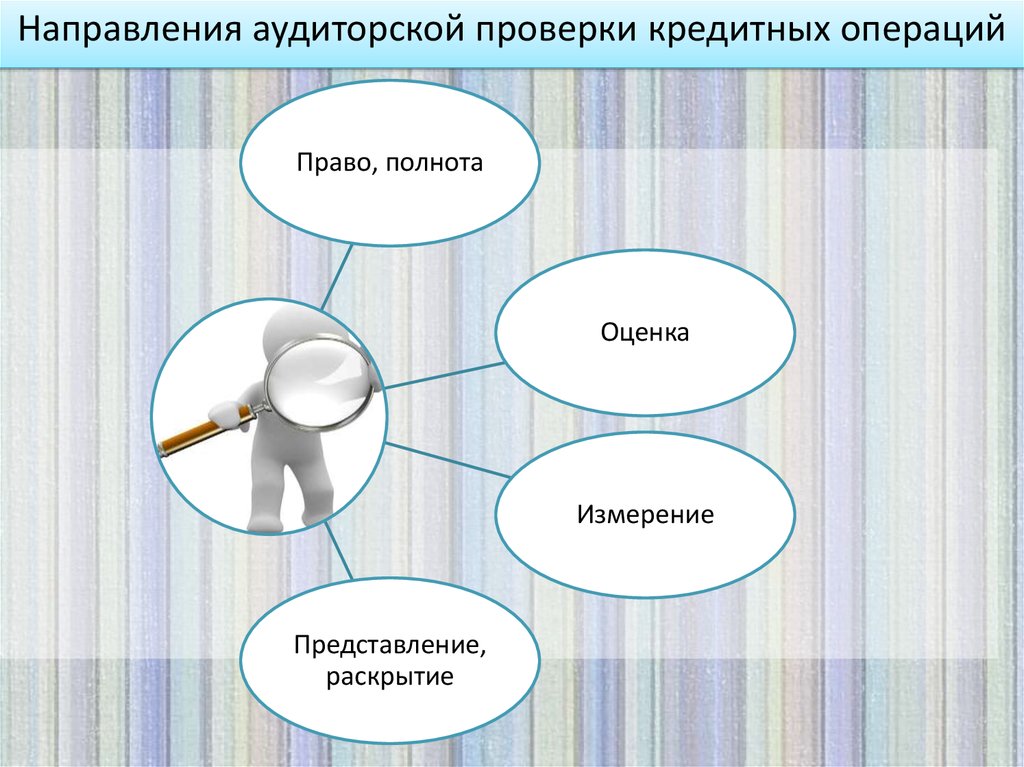

Направления аудиторской проверки кредитных операцийПраво, полнота

Оценка

Измерение

Представление,

раскрытие

9.

Аудиторские процедурыАнализ учетной политики, распорядительных документов и определение

влияния СВК на организацию учета кредитных операций и займов

Проверка документального оформления

Проверка соответствия данных аналитического учета оборотам и остаткам по

синтетическим счетам

Проверка соответствия данных бухгалтерской отчетности данным регистров

бухгалтерского учета

Проверка правильности расчета и отражения курсовых разниц по кредитам и

займам в иностранной валюте

Проверка целевого использования кредитов и займов в иностранной валюте

10.

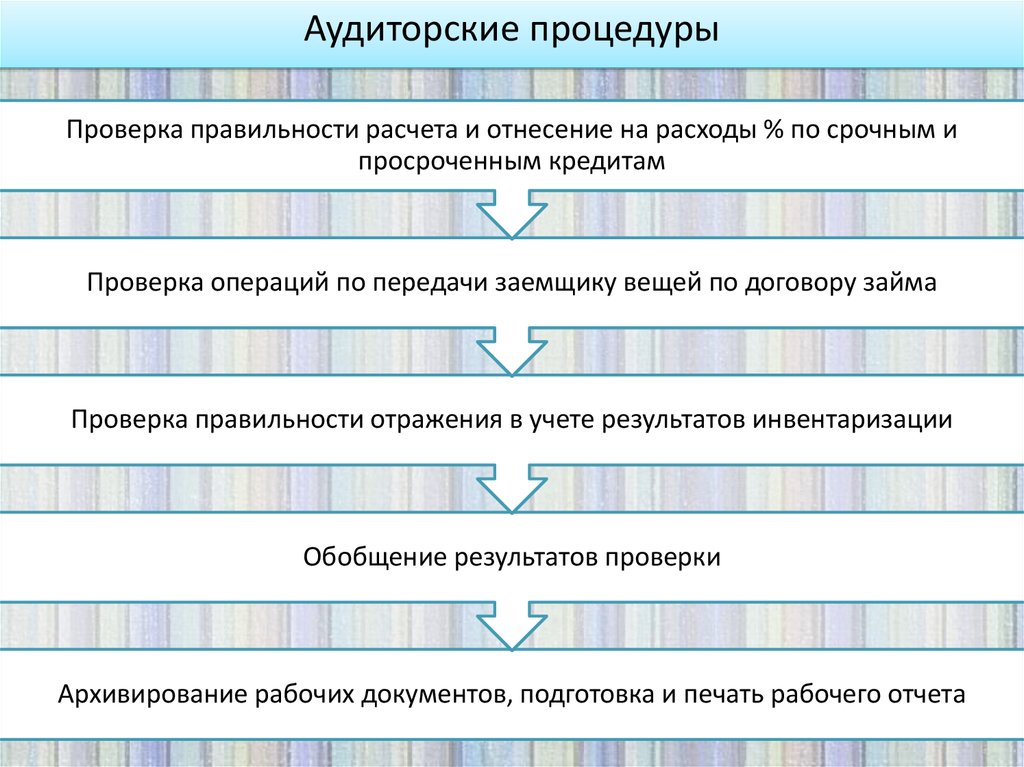

Аудиторские процедурыПроверка правильности расчета и отнесение на расходы % по срочным и

просроченным кредитам

Проверка операций по передачи заемщику вещей по договору займа

Проверка правильности отражения в учете результатов инвентаризации

Обобщение результатов проверки

Архивирование рабочих документов, подготовка и печать рабочего отчета

11.

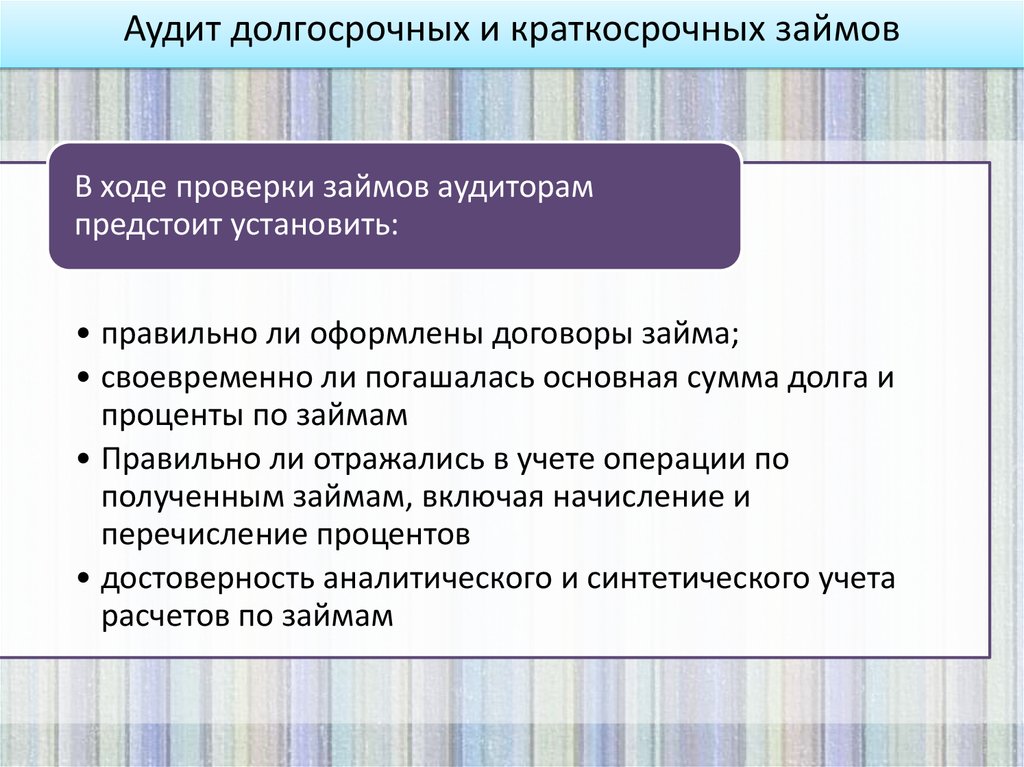

Аудит долгосрочных и краткосрочных займовВ ходе проверки займов аудиторам

предстоит установить:

• правильно ли оформлены договоры займа;

• своевременно ли погашалась основная сумма долга и

проценты по займам

• Правильно ли отражались в учете операции по

полученным займам, включая начисление и

перечисление процентов

• достоверность аналитического и синтетического учета

расчетов по займам

12.

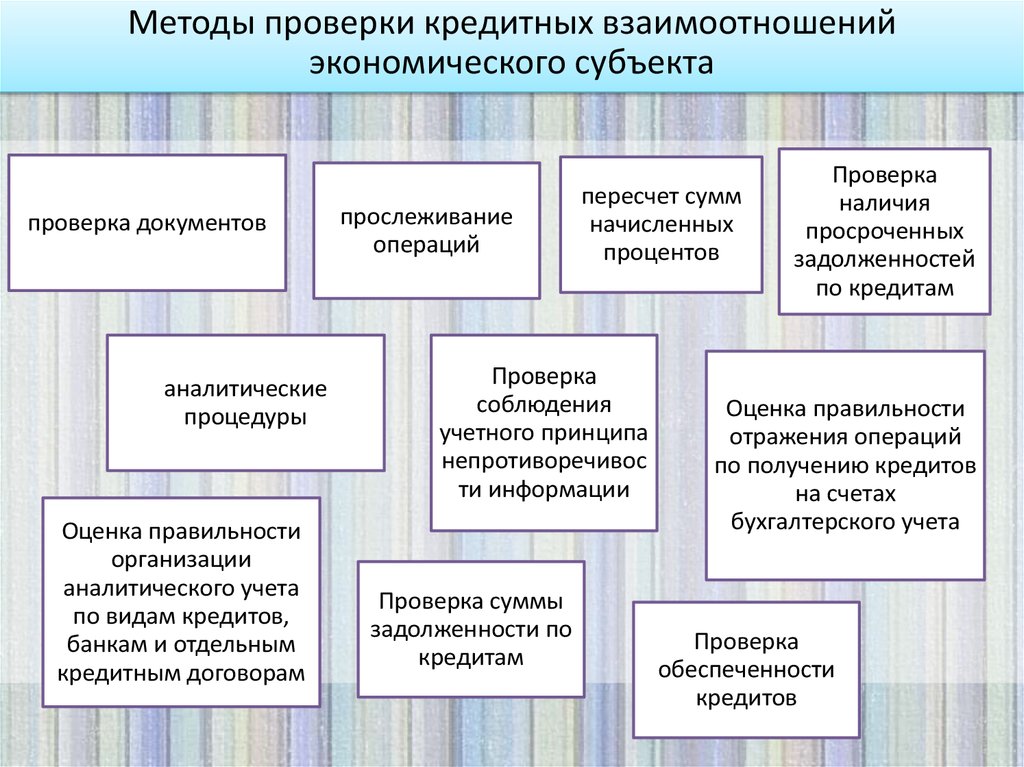

Методы проверки кредитных взаимоотношенийэкономического субъекта

проверка документов

аналитические

процедуры

Оценка правильности

организации

аналитического учета

по видам кредитов,

банкам и отдельным

кредитным договорам

прослеживание

операций

пересчет сумм

начисленных

процентов

Проверка

соблюдения

учетного принципа

непротиворечивос

ти информации

Проверка суммы

задолженности по

кредитам

Проверка

наличия

просроченных

задолженностей

по кредитам

Оценка правильности

отражения операций

по получению кредитов

на счетах

бухгалтерского учета

Проверка

обеспеченности

кредитов

13.

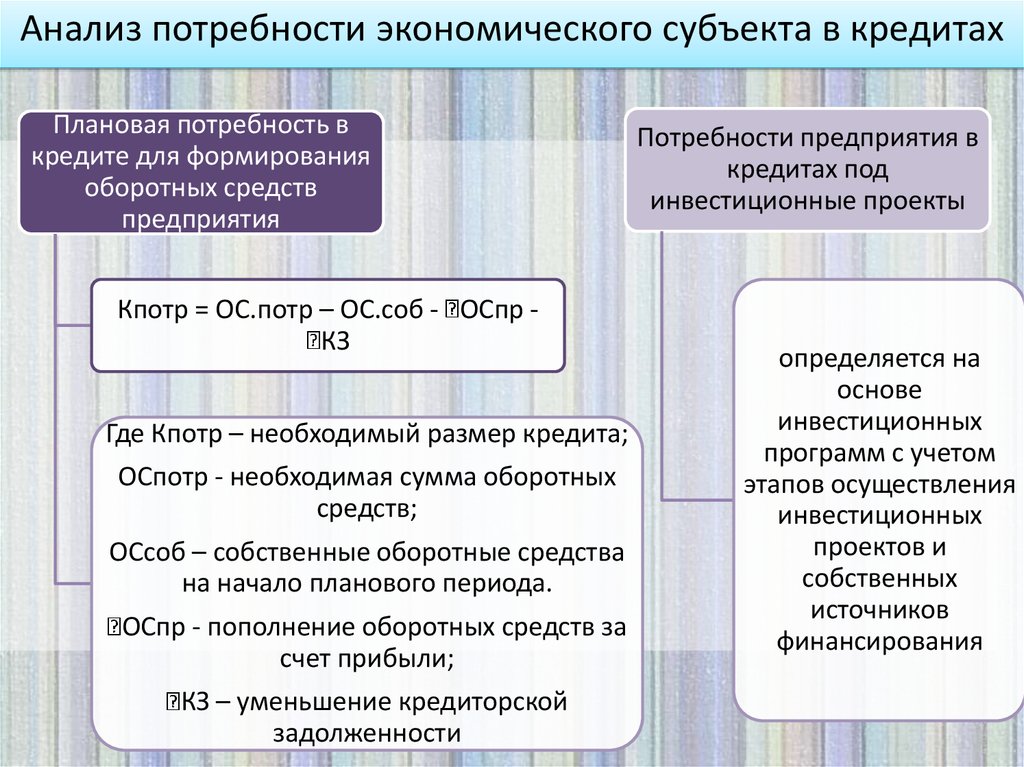

Анализ потребности экономического субъекта в кредитахПлановая потребность в

кредите для формирования

оборотных средств

предприятия

Кпотр = ОС.потр – ОС.соб - ОСпр КЗ

Где Кпотр – необходимый размер кредита;

ОСпотр - необходимая сумма оборотных

средств;

ОСсоб – собственные оборотные средства

на начало планового периода.

ОСпр - пополнение оборотных средств за

счет прибыли;

КЗ – уменьшение кредиторской

задолженности

Потребности предприятия в

кредитах под

инвестиционные проекты

определяется на

основе

инвестиционных

программ с учетом

этапов осуществления

инвестиционных

проектов и

собственных

источников

финансирования

14.

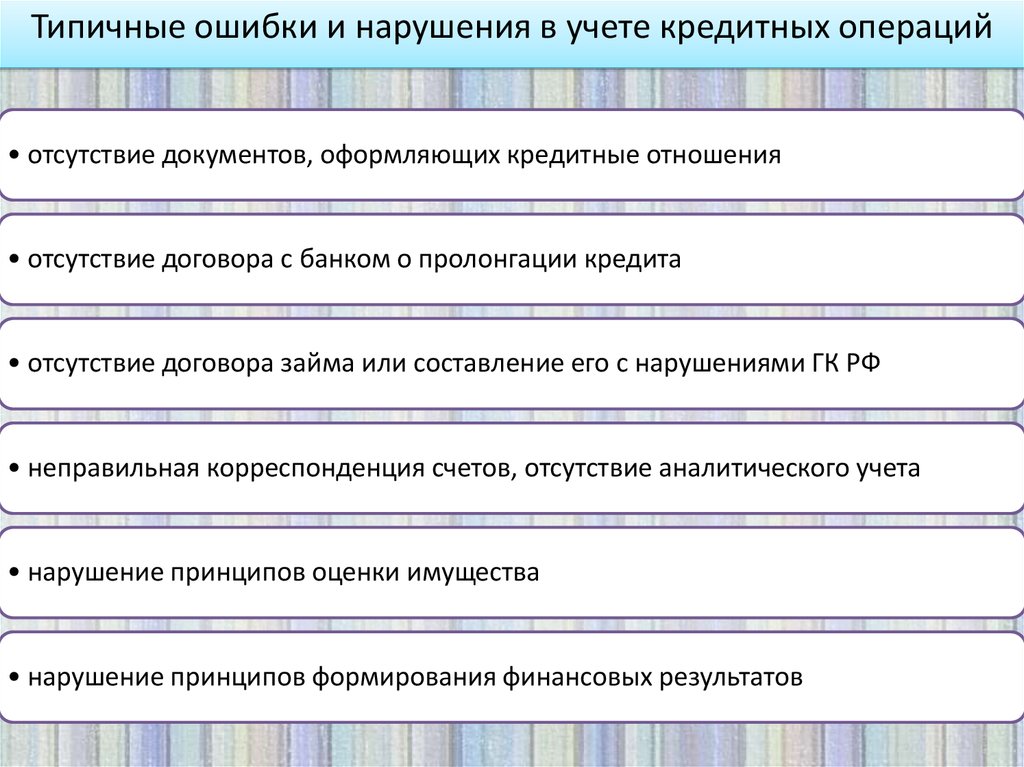

Типичные ошибки и нарушения в учете кредитных операций• отсутствие документов, оформляющих кредитные отношения

• отсутствие договора с банком о пролонгации кредита

• отсутствие договора займа или составление его с нарушениями ГК РФ

• неправильная корреспонденция счетов, отсутствие аналитического учета

• нарушение принципов оценки имущества

• нарушение принципов формирования финансовых результатов

15.

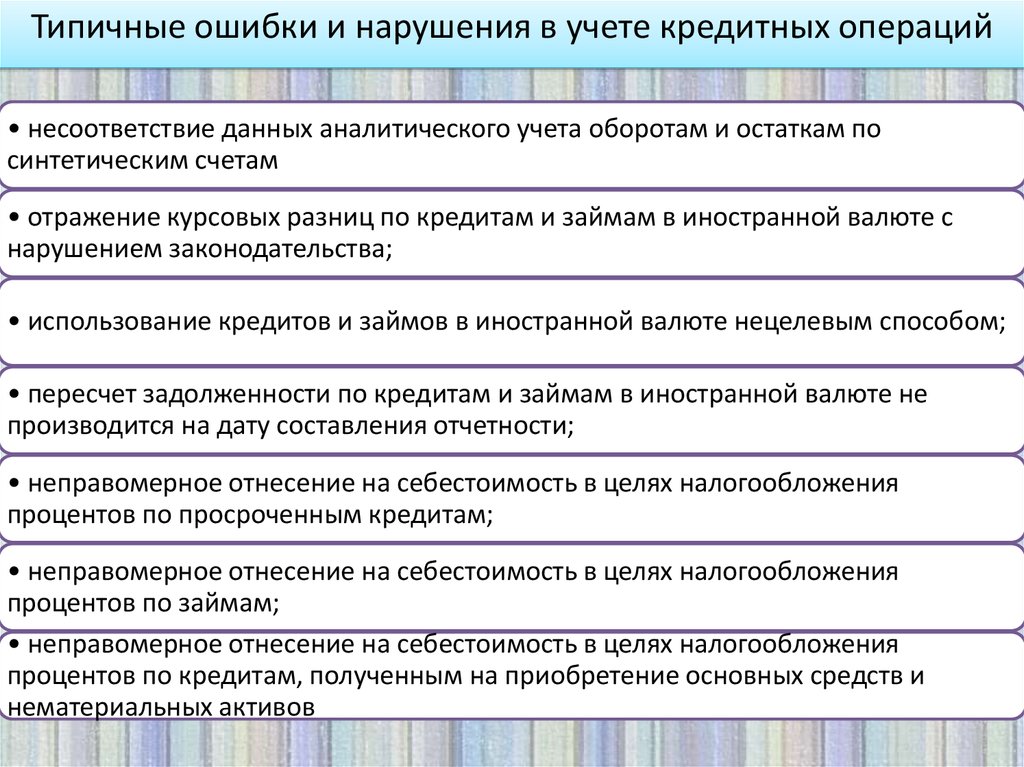

Типичные ошибки и нарушения в учете кредитных операций• несоответствие данных аналитического учета оборотам и остаткам по

синтетическим счетам

• отражение курсовых разниц по кредитам и займам в иностранной валюте с

нарушением законодательства;

• использование кредитов и займов в иностранной валюте нецелевым способом;

• пересчет задолженности по кредитам и займам в иностранной валюте не

производится на дату составления отчетности;

• неправомерное отнесение на себестоимость в целях налогообложения

процентов по просроченным кредитам;

• неправомерное отнесение на себестоимость в целях налогообложения

процентов по займам;

• неправомерное отнесение на себестоимость в целях налогообложения

процентов по кредитам, полученным на приобретение основных средств и

нематериальных активов

16.

Рабочие документы аудитораВ рабочих документах отражается информация

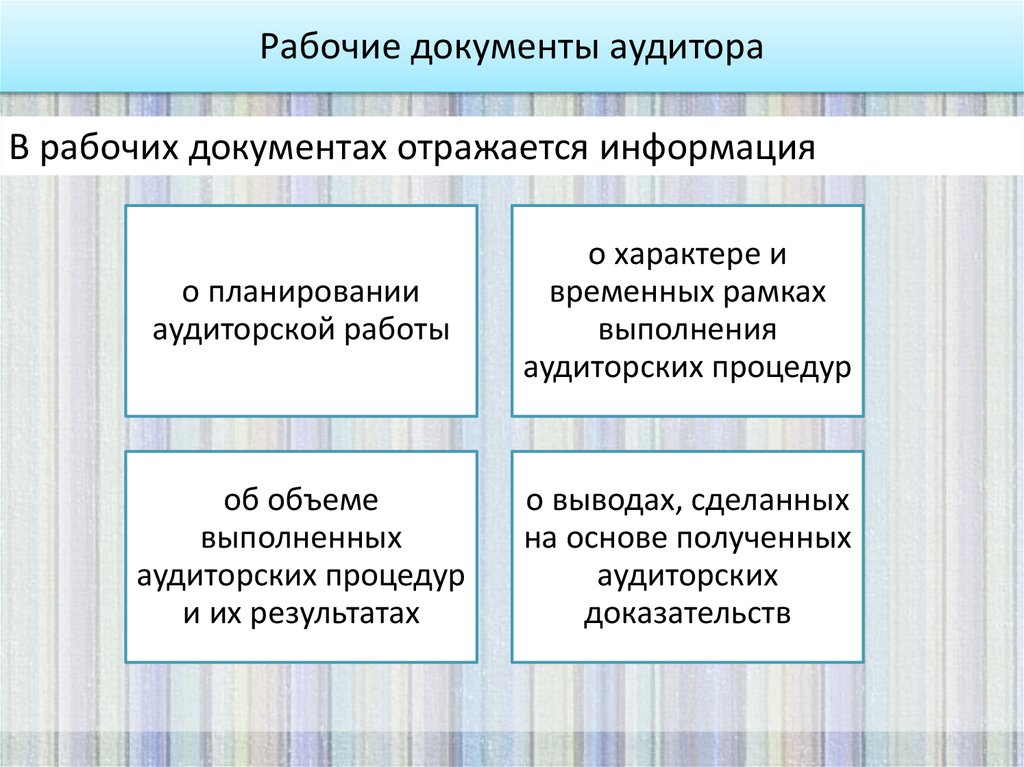

о планировании

аудиторской работы

о характере и

временных рамках

выполнения

аудиторских процедур

об объеме

выполненных

аудиторских процедур

и их результатах

о выводах, сделанных

на основе полученных

аудиторских

доказательств

17.

Рабочие документы аудитораВ качестве рабочих документов могут использоваться типовые

формы рабочей документации по операциям аудита финансовых

вложений

стандартные

бланки рабочих

документов

типовые

письма

вопросники

18.

Состав рабочей документации аудитора• выдержки или копии необходимых юридических документов, соглашений и

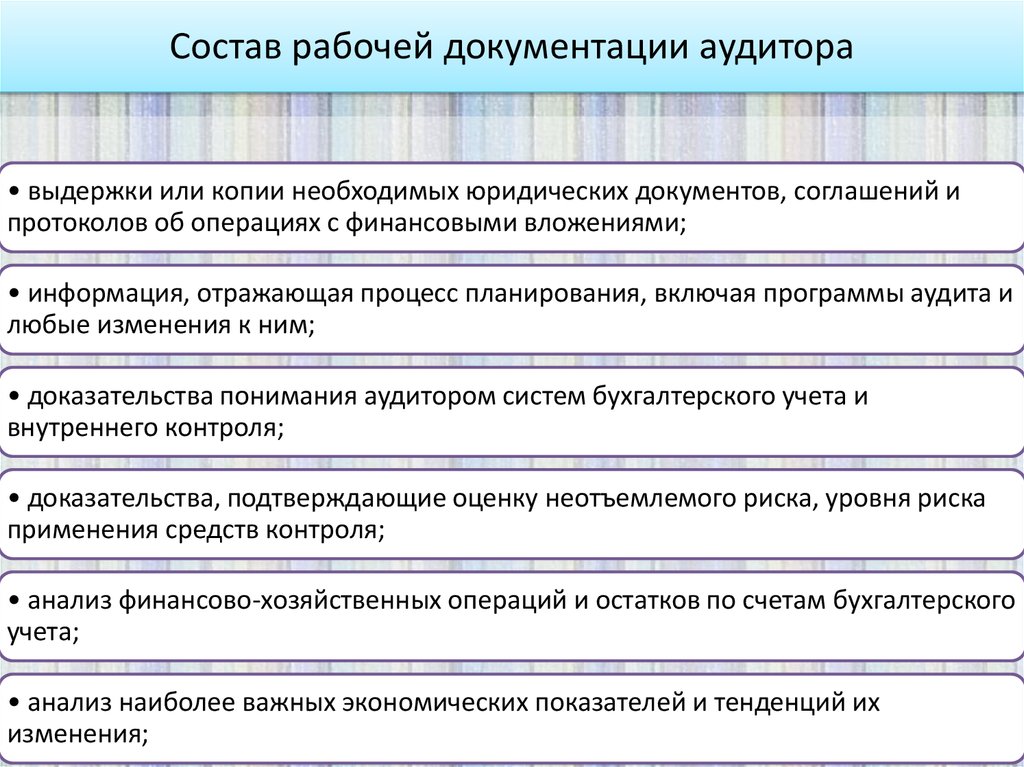

протоколов об операциях с финансовыми вложениями;

• информация, отражающая процесс планирования, включая программы аудита и

любые изменения к ним;

• доказательства понимания аудитором систем бухгалтерского учета и

внутреннего контроля;

• доказательства, подтверждающие оценку неотъемлемого риска, уровня риска

применения средств контроля;

• анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского

учета;

• анализ наиболее важных экономических показателей и тенденций их

изменения;

19.

Состав рабочей документации аудитора• сведения о характере, временных рамках, объеме аудиторских процедур и

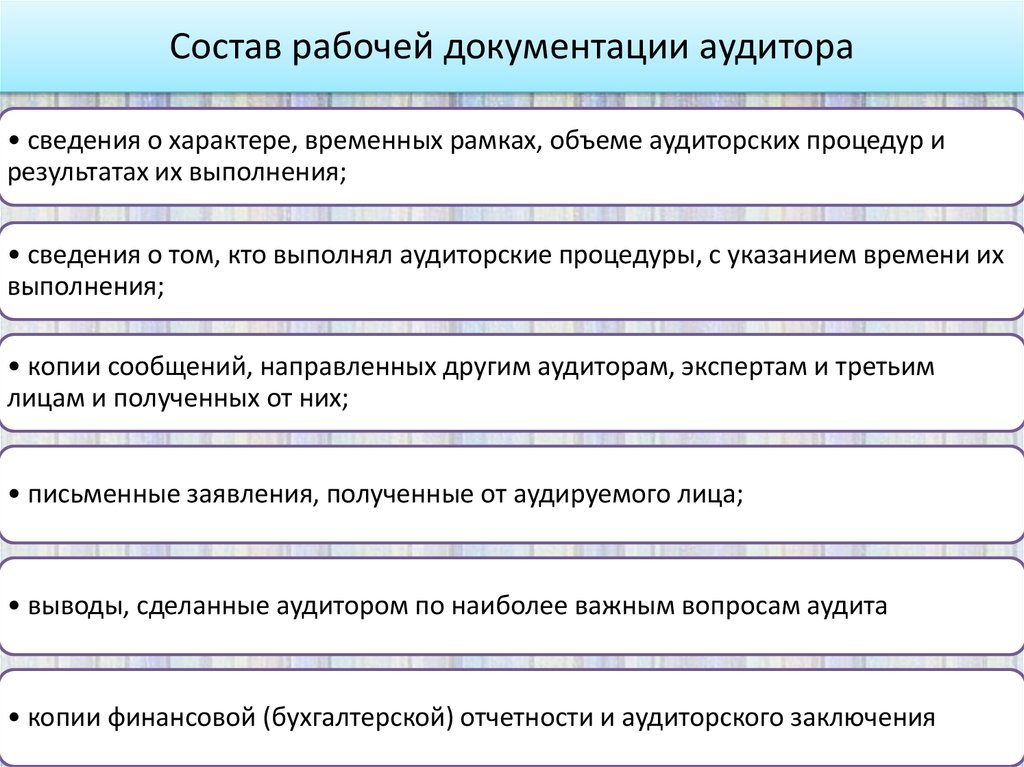

результатах их выполнения;

• сведения о том, кто выполнял аудиторские процедуры, с указанием времени их

выполнения;

• копии сообщений, направленных другим аудиторам, экспертам и третьим

лицам и полученных от них;

• письменные заявления, полученные от аудируемого лица;

• выводы, сделанные аудитором по наиболее важным вопросам аудита

• копии финансовой (бухгалтерской) отчетности и аудиторского заключения

20.

Обобщение результатов проверкиРезультаты

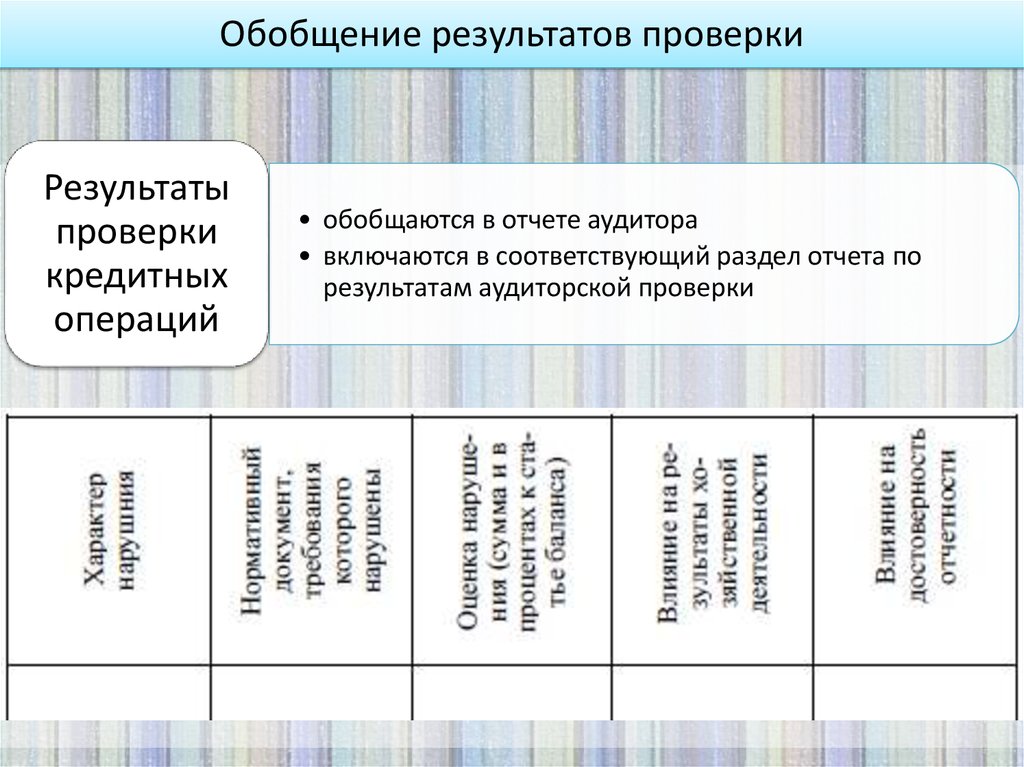

проверки

кредитных

операций

• обобщаются в отчете аудитора

• включаются в соответствующий раздел отчета по

результатам аудиторской проверки