")

finance

financeSimilar presentations:

Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль

1. Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовые=й контроль

ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВАКАК КОНТРОЛЬНОГО ОРГАНА. ДРУГИЕ

ФЕДЕРАЛЬНЫЕ ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ

ФИНАНСОВЫЕ=Й КОНТРОЛЬ

Выполнила:

Юркова О.Ю.

2. Федеральное казначейство (Казначейство России)

- является федеральным органом исполнительной власти (федеральнойслужбой), осуществляющим в соответствии с законодательством Российской

Федерации правоприменительные функции по обеспечению исполнения

федерального бюджета, кассовому обслуживанию исполнения бюджетов

бюджетной системы Российской Федерации, предварительному и текущему

контролю за ведением операций со средствами федерального бюджета

главными распорядителями, распорядителями и получателями средств

федерального бюджета, функции по контролю и надзору в финансовобюджетной сфере, внешнему контролю качества работы аудиторских

организаций, определенных Федеральным законом "Об аудиторской

деятельности".

3. Роль. Видение. Миссия

РольВидение

Миссия

Федеральное казначейство –

Представлять собой

Служить государству

платежная, учетная,

динамично развивающуюся, Российскому, способствуя

контрольная,

надежную и передовую

укреплению устойчивости,

информационная система в

казначейскую систему.

надежности и прозрачности

области финансовой

финансовой системы

деятельности публичноРоссийской Федерации, а

правовых образований.

также обеспечивая

сохранность финансовых

средств публично-правовых

образований.

4.

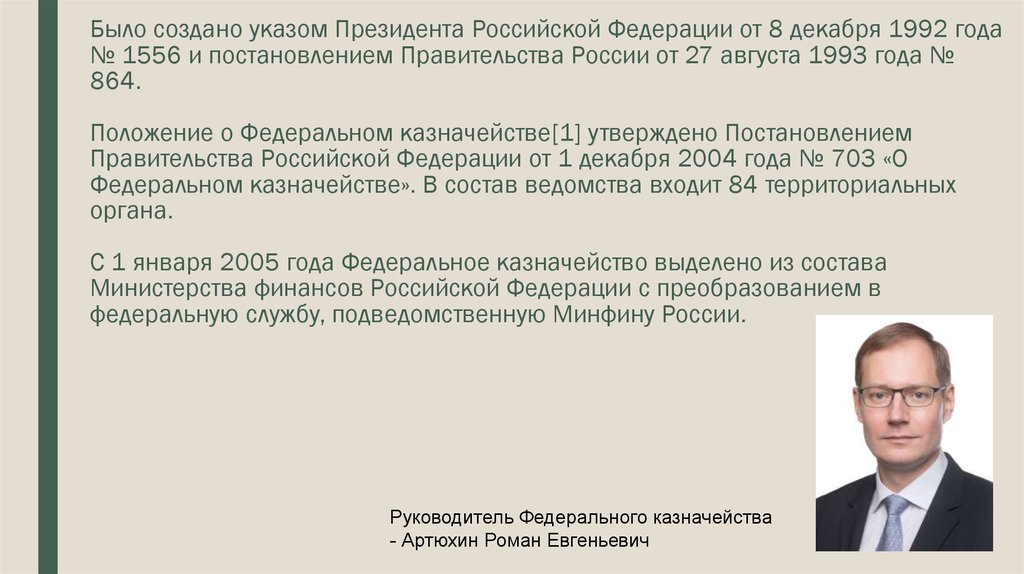

Было создано указом Президента Российской Федерации от 8 декабря 1992 года№ 1556 и постановлением Правительства России от 27 августа 1993 года №

864.

Положение о Федеральном казначействе[1] утверждено Постановлением

Правительства Российской Федерации от 1 декабря 2004 года № 703 «О

Федеральном казначействе». В состав ведомства входит 84 территориальных

органа.

С 1 января 2005 года Федеральное казначейство выделено из состава

Министерства финансов Российской Федерации с преобразованием в

федеральную службу, подведомственную Минфину России.

Руководитель Федерального казначейства

- Артюхин Роман Евгеньевич

5. Полномочия Федерального казначейства

«Федеральное казначейство осуществляет следующие полномочия в установленной сфередеятельности:

■ 5.1. доводит до главных распорядителей, распорядителей и получателей средств

федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных

обязательств и объемы финансирования;

■ 5.2. ведет учет операций по кассовому исполнению федерального бюджета;

■ 5.3. открывает в Центральном банке Российской Федерации и кредитных организациях

счета по учету средств федерального бюджета и иных средств в соответствии с

законодательством Российской Федерации, устанавливает режимы счетов федерального

бюджета;

■ 5.4. открывает и ведет лицевые счета главных распорядителей, распорядителей и

получателей средств федерального бюджета;

■ 5.5. ведет сводный реестр главных распорядителей, распорядителей и получателей средств

федерального бюджета;

6.

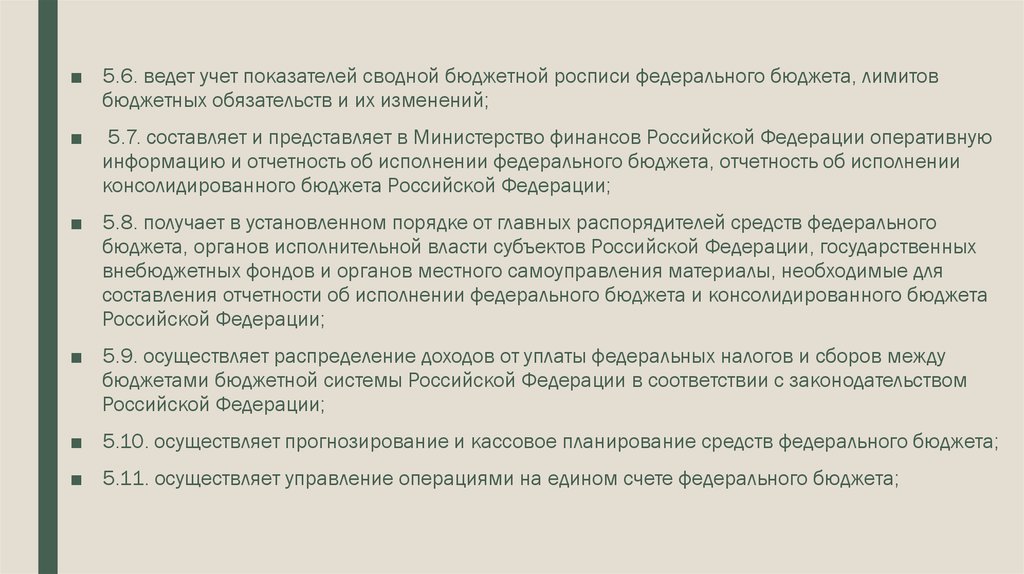

■ 5.6. ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитовбюджетных обязательств и их изменений;

■

5.7. составляет и представляет в Министерство финансов Российской Федерации оперативную

информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении

консолидированного бюджета Российской Федерации;

■ 5.8. получает в установленном порядке от главных распорядителей средств федерального

бюджета, органов исполнительной власти субъектов Российской Федерации, государственных

внебюджетных фондов и органов местного самоуправления материалы, необходимые для

составления отчетности об исполнении федерального бюджета и консолидированного бюджета

Российской Федерации;

■ 5.9. осуществляет распределение доходов от уплаты федеральных налогов и сборов между

бюджетами бюджетной системы Российской Федерации в соответствии с законодательством

Российской Федерации;

■ 5.10. осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

■ 5.11. осуществляет управление операциями на едином счете федерального бюджета;

7. Органы финансового контроля в РФ

■ В соответствии с п. 2 Указа Президента РФ от 25.07.1996 № 1095 «О мерах пообеспечению государственного финансового контроля в РФ» некоторые органы власти в

РФ получили официальные полномочия по осуществлению государственного финансового

контроля. В числе таковых:

■ Счетная палата РФ;

■ Центральный банк РФ;

■ Министерство финансов (Главное управление федерального казначейства и Контрольноревизионное управление);

■ Министерство РФ по налогам и сборам (по итогам административной реформы 2004 года

преобразовано в ФНС России, подотчетную Минфину);

■ Государственный таможенный комитет (после 2004 года преобразован в ФТС, которая

стала подотчетна правительству).

■ Ранее к таким органам относилась и Федеральная служба РФ по валютному и

экспортному контролю, однако в 2000 году она была упразднена, а ее функции перешли к

Минфину и Минэкономразвития.

8. Финансовый контроль

- в Российской Федерации государственный финансовый контроль включает всебя контроль за исполнением федерального бюджета и бюджетов федеральных

внебюджетных фондов, организацией денежного обращения, использованием

кредитных ресурсов, состоянием государственного внутреннего и внешнего

долга, государственных резервов, предоставлением финансовых и налоговых

льгот и преимуществ.

9. Иные органы

Пункт 2 Указа президента 1996 «О мерах по обеспечению государственногофинансового контроля в Российской Федерации»

- «а также иные органы, осуществляющие контроль за поступлением и

расходованием средств федерального бюджета и федеральных

внебюджетных фондов. «

Определенными полномочиями в сфере финансового контроля могут быть

наделены Генеральная прокуратура, МВД, ФСБ — в пределах решения

задач, отражающих вовлеченность данных органов в обеспечение

законности бюджетных отношений. Финансовый контроль в общем случае

не рассматривается как основной профиль деятельности

правоохранительных структур, поэтому данное направление деятельности

силовиков чаще всего связано с межведомственными коммуникациями.

10. Классификация органов, осуществляющих финансовый контроль в РФ

■ В среде российских экспертов распространен подход, в соответствии скоторым органы финансового контроля правомерно классифицировать на

4 основные группы:

■ 1. Контрольно-счетные учреждения, формируемые законодательными

органами. Это Счетная палата РФ, а также аналогичные структуры в

регионах РФ.

■ 2. Контрольно-ревизионные органы на уровне исполнительной ветви

власти. В числе таковых — Минфин России, Росфиннадзор, Федеральное

казначейство, ФНС России и Росфинмониторинг.

■ 3. Региональные и муниципальные контрольно-ревизионные структуры.

■ 4. Центральный банк и подведомственные ему учреждения.