mathematics

mathematicsSimilar presentations:

регрессия в эконометрических расчетах")

Простая регрессионная модель

1.

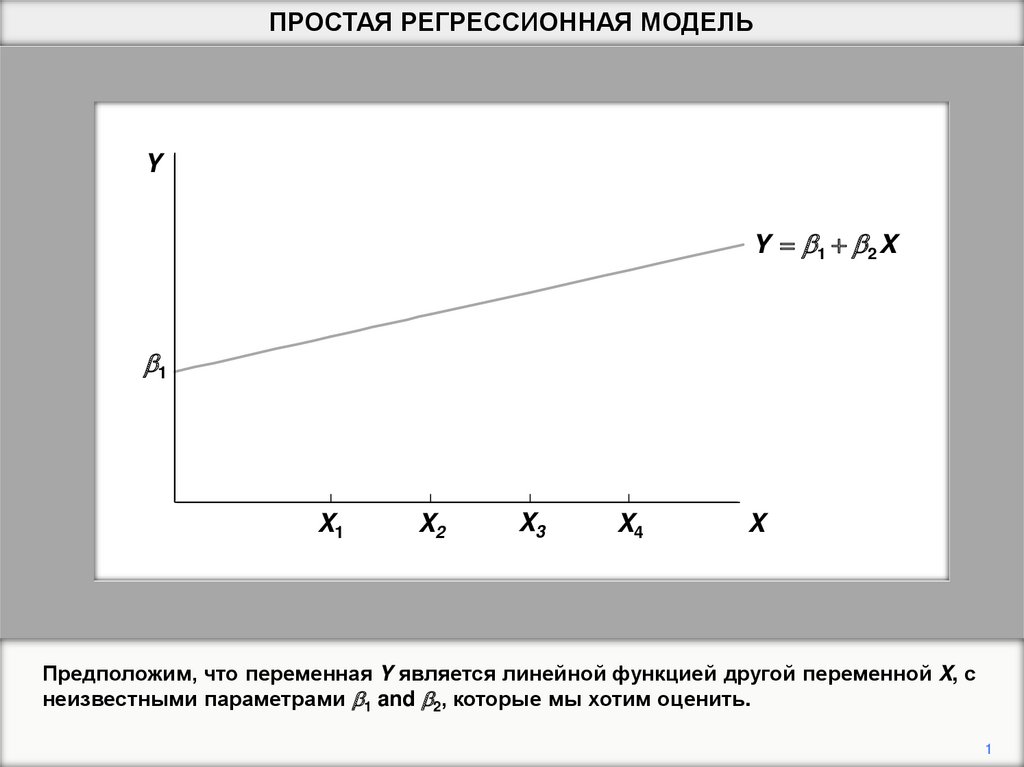

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y b1 b 2 X

b1

X1

X2

X3

X4

X

Предположим, что переменная Y является линейной функцией другой переменной X, с

неизвестными параметрами b1 and b2, которые мы хотим оценить.

1

2.

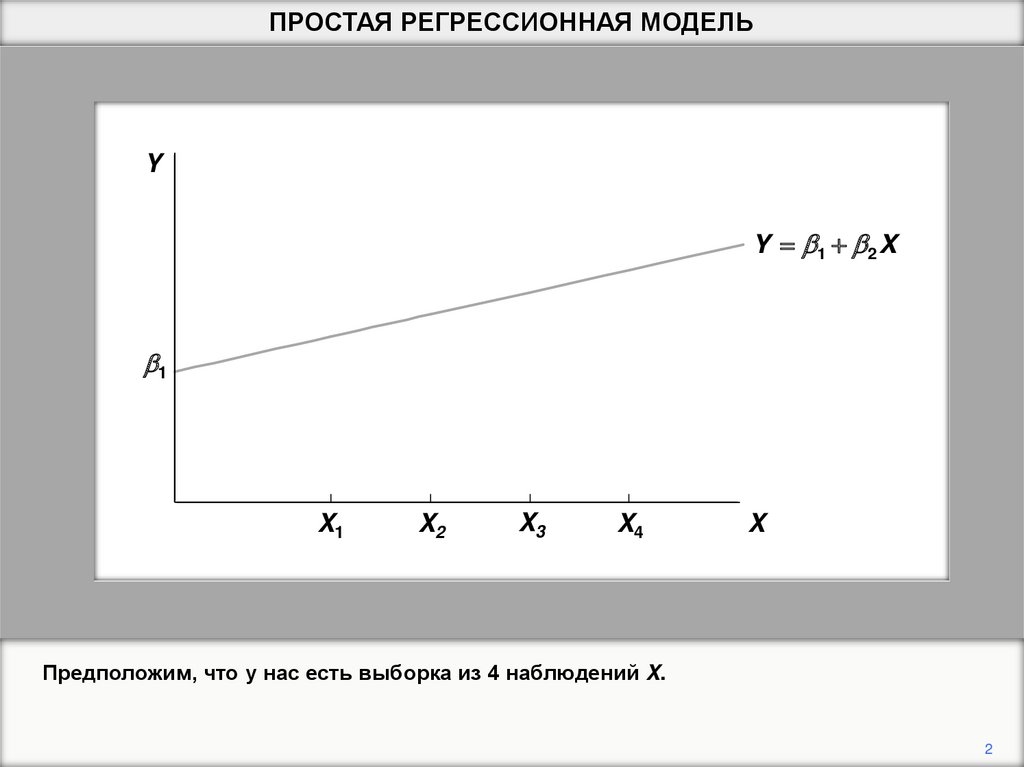

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y b1 b 2 X

b1

X1

X2

X3

X4

X

Предположим, что у нас есть выборка из 4 наблюдений X.

2

3.

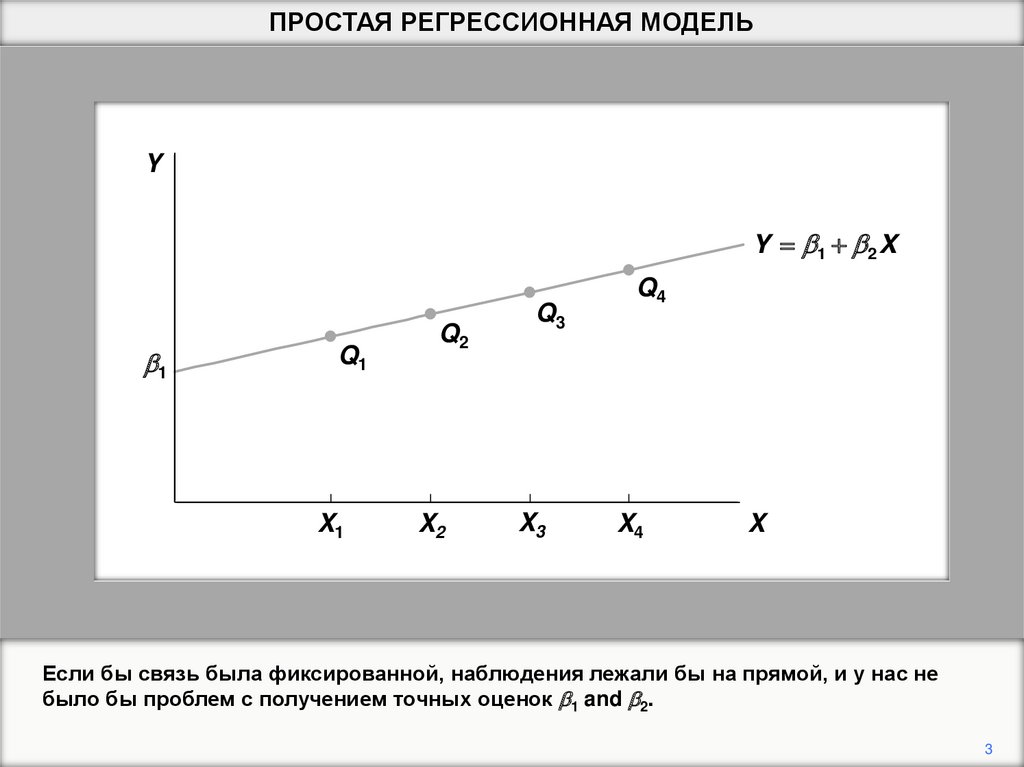

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y b1 b 2 X

b1

Q1

X1

Q2

X2

Q3

X3

Q4

X4

X

Если бы связь была фиксированной, наблюдения лежали бы на прямой, и у нас не

было бы проблем с получением точных оценок b1 and b2.

3

4.

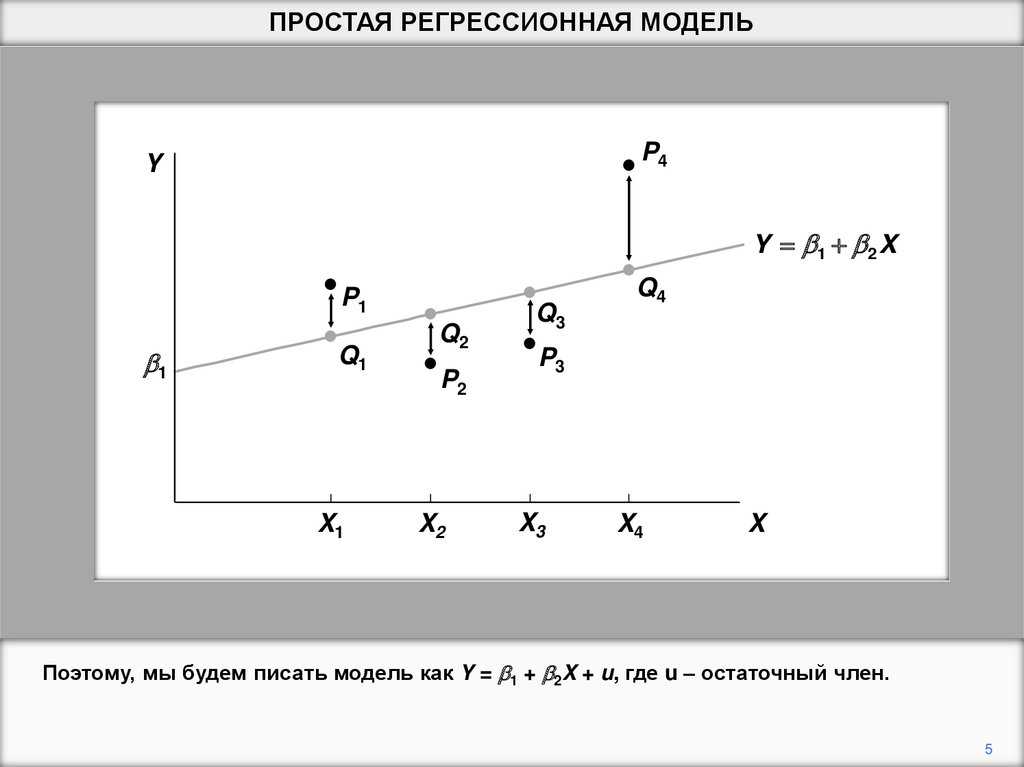

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y b1 b 2 X

P1

b1

Q1

X1

Q2

P2

X2

Q3

Q4

P3

X3

X4

X

На практике большинство экономических показателей не являются точными, а

фактические значенияY отличаются от значений, лежащих на прямой.

4

5.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y b1 b 2 X

P1

b1

Q1

X1

Q2

P2

X2

Q3

Q4

P3

X3

X4

X

Поэтому, мы будем писать модель как Y = b1 + b2X + u, где u – остаточный член.

5

6.

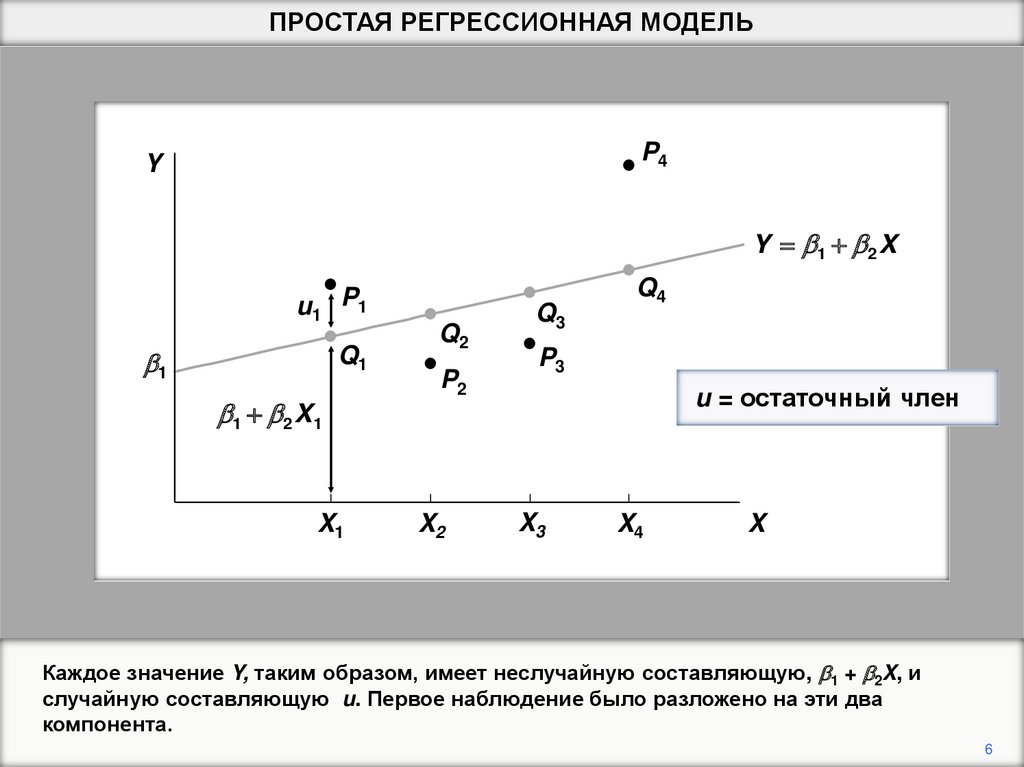

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y b1 b 2 X

u1 P1

b1

Q1

b1 b 2 X 1

X1

Q2

P2

X2

Q3

Q4

P3

u = остаточный член

X3

X4

X

Каждое значение Y, таким образом, имеет неслучайную составляющую, b1 + b2X, и

случайную составляющую u. Первое наблюдение было разложено на эти два

компонента.

6

7.

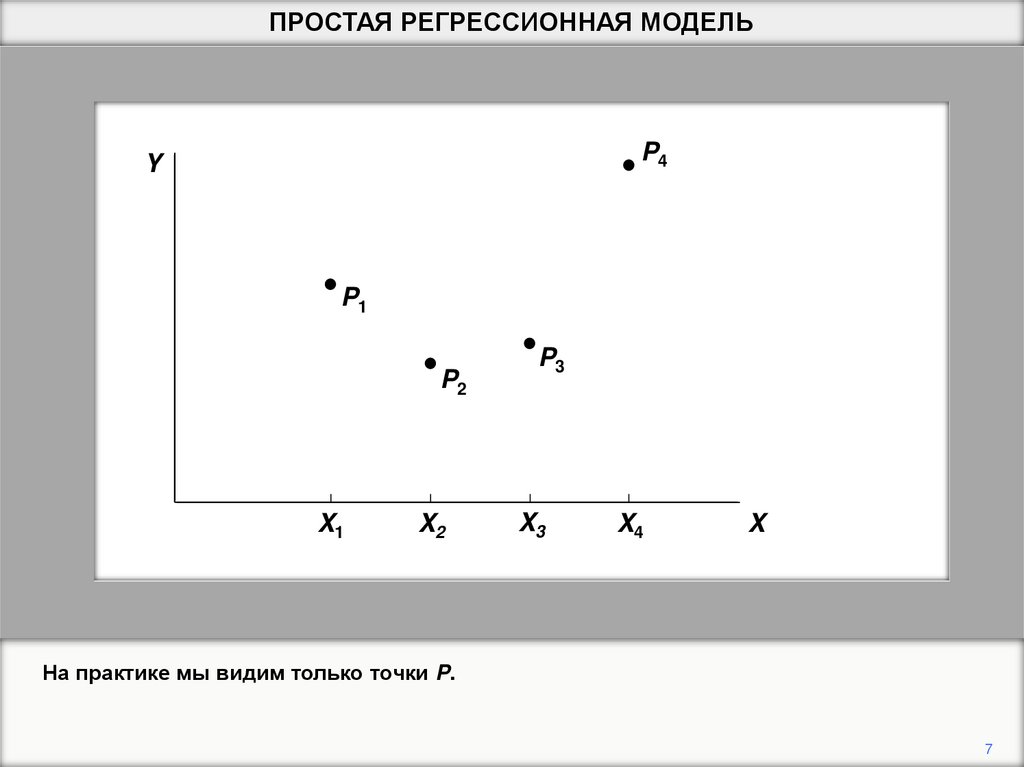

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

P1

P2

X1

X2

P3

X3

X4

X

На практике мы видим только точки P.

7

8.

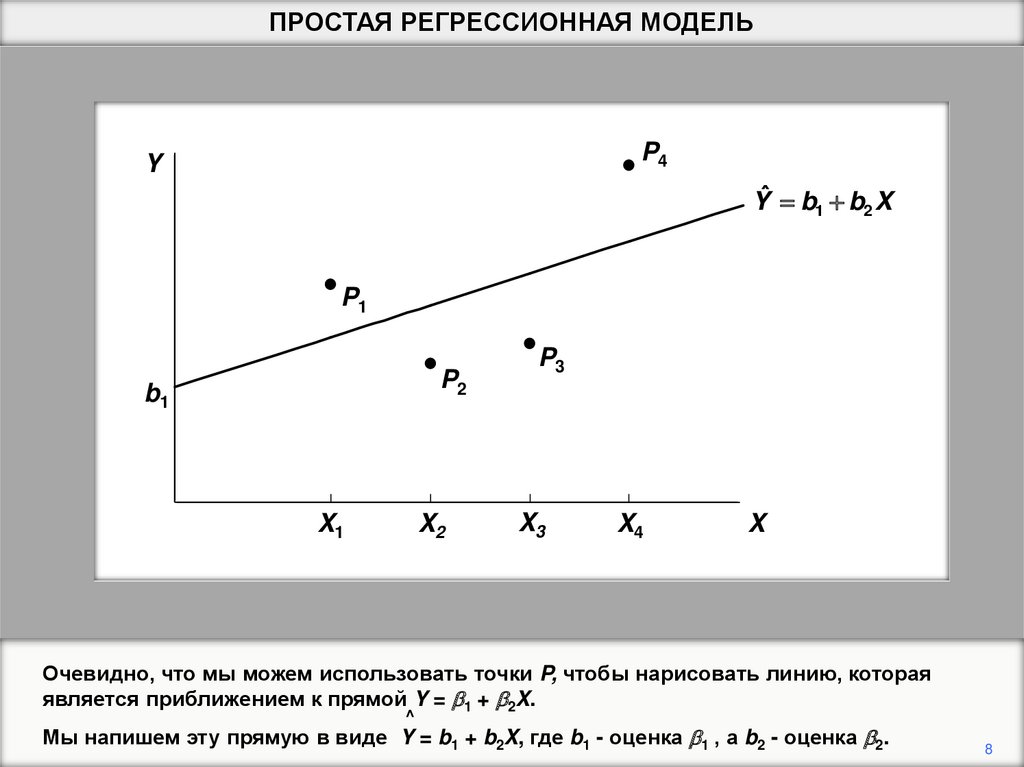

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Yˆ b1 b2 X

P1

P2

b1

X1

X2

P3

X3

X4

X

Очевидно, что мы можем использовать точки P, чтобы нарисовать линию, которая

является приближением к прямой Y = b1 + b2X.

^

Мы напишем эту прямую в виде Y = b1 + b2X, где b1 - оценка b1 , а b2 - оценка b2.

8

9.

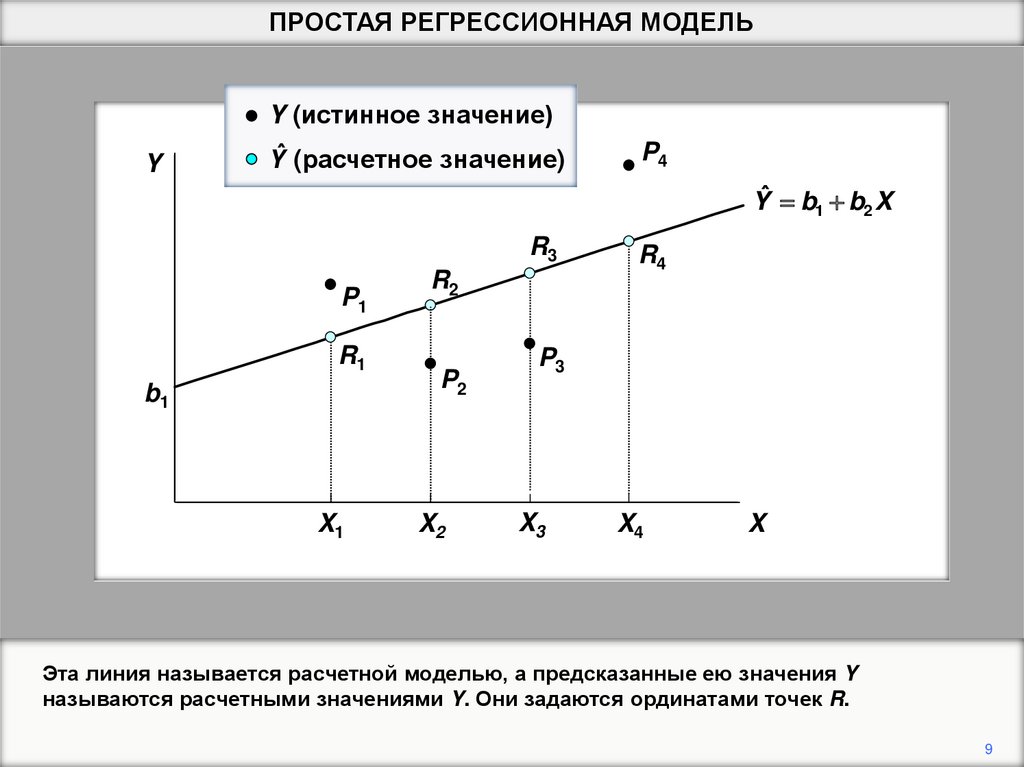

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

R3

P1

R1

b1

X1

R2

P2

X2

R4

P3

X3

X4

X

Эта линия называется расчетной моделью, а предсказанные ею значения Y

называются расчетными значениями Y. Они задаются ординатами точек R.

9

10.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

e4

R3

e1

R2

P1

R1

b1

X1

e2

P2

X2

R4

e3

Y Yˆ e (остатки)

P3

X3

X4

X

Расхождения между фактическими и установленными значениями Y называются

остатками.

10

11.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

R3

P1

b1

R1

b1

X1

R2

P2

X2

R4

Y b1 b 2 X

P3

X3

X4

X

Обратите внимание, что значения остатков не совпадают с величиной остаточного

члена. На диаграмме показаны истинные неизвестные отношения, а также расчетная

линия.

11

12.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

Y b1 b 2 X

P1

b1

Q1

b1

X1

Q2

P2

X2

Q3

Q4

P3

X3

X4

X

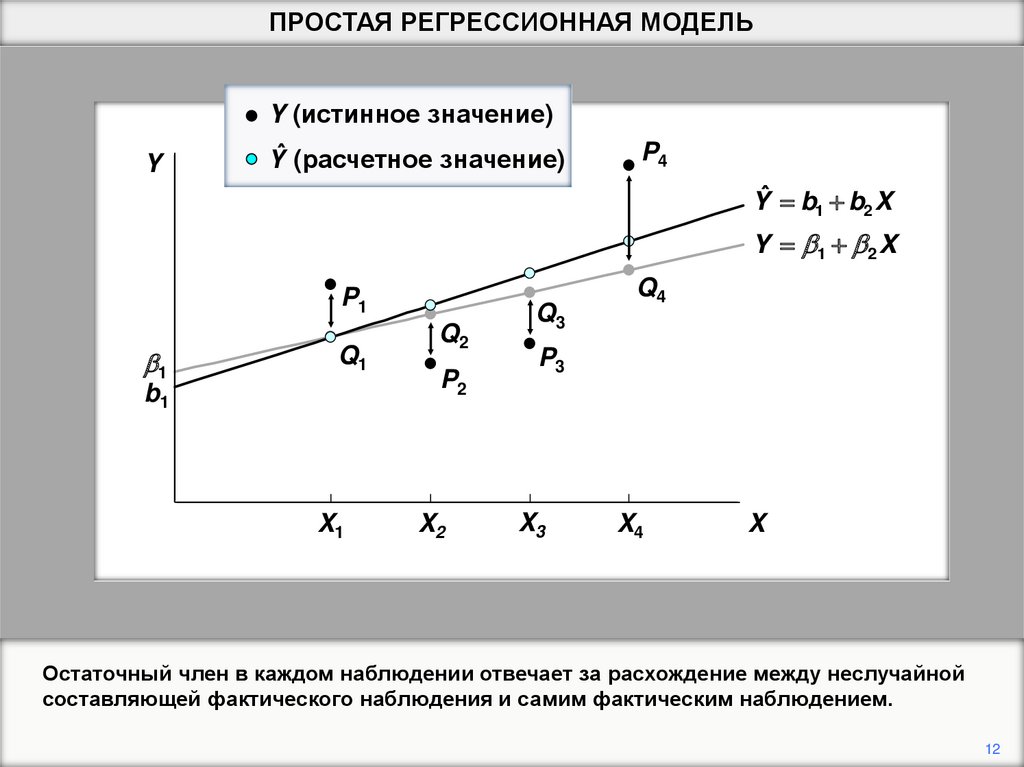

Остаточный член в каждом наблюдении отвечает за расхождение между неслучайной

составляющей фактического наблюдения и самим фактическим наблюдением.

12

13.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

R3

P1

b1

R1

b1

X1

R2

P2

X2

R4

Y b1 b 2 X

P3

X3

X4

X

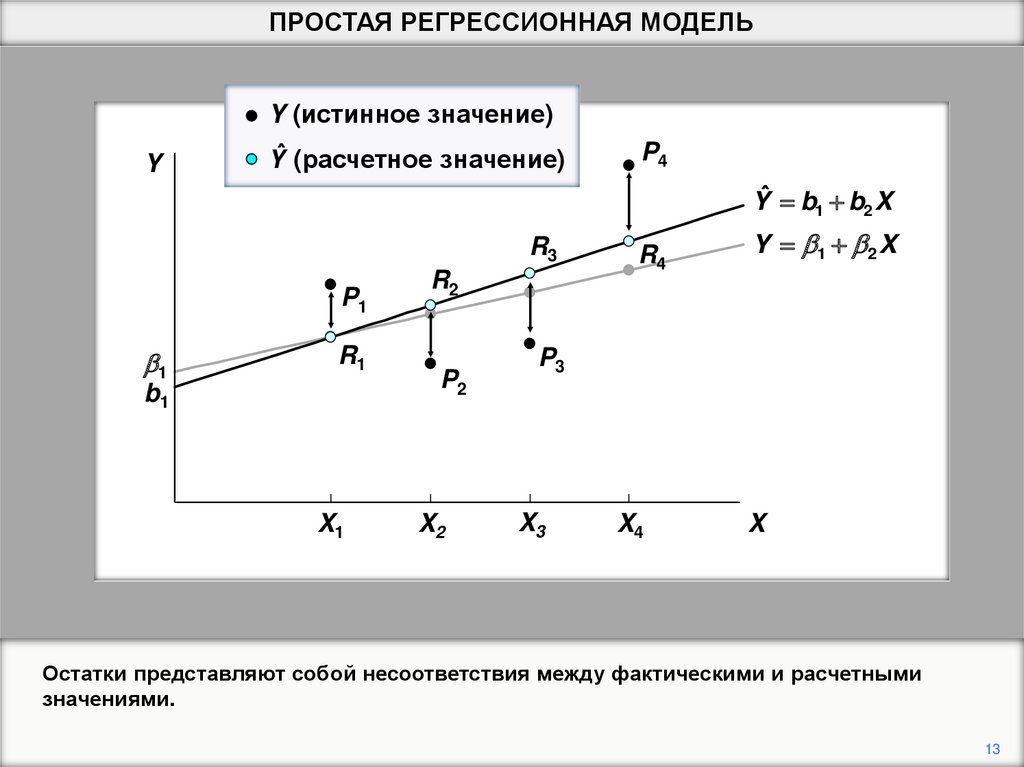

Остатки представляют собой несоответствия между фактическими и расчетными

значениями.

13

14.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

R3

P1

b1

R1

b1

X1

R2

P2

X2

R4

Y b1 b 2 X

P3

X3

X4

X

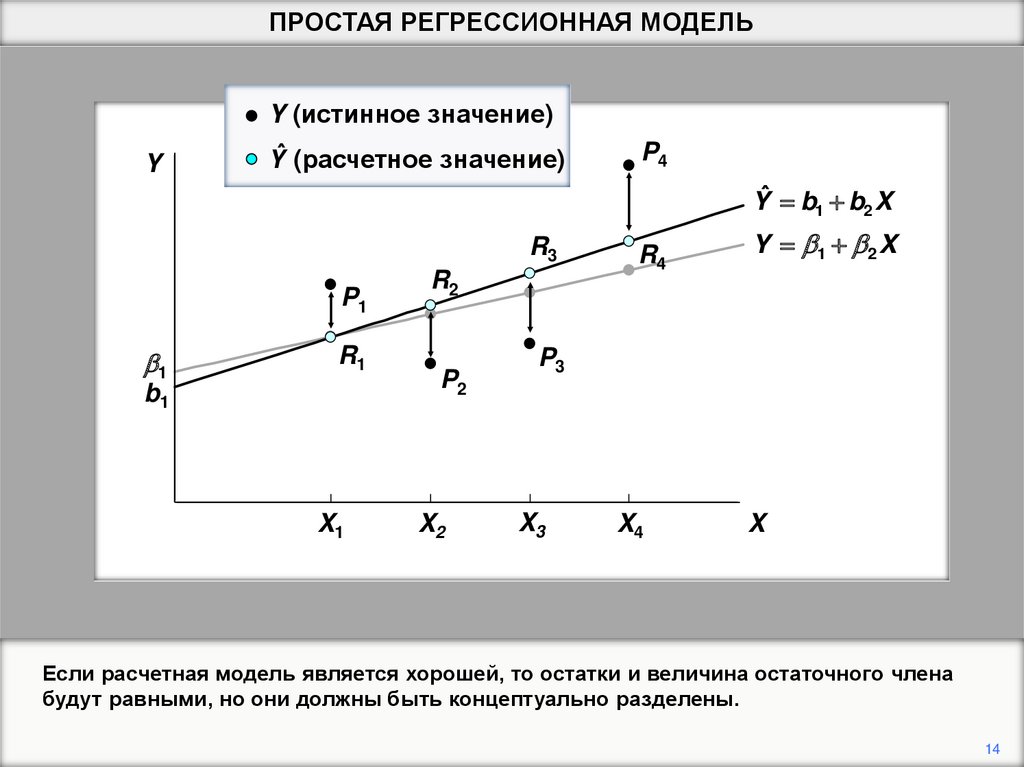

Если расчетная модель является хорошей, то остатки и величина остаточного члена

будут равными, но они должны быть концептуально разделены.

14

15.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

u4

Y b1 b 2 X

Q4

b1

b1 b 2 X 4

b1

u = остаточный член

X1

X2

X3

X4

X

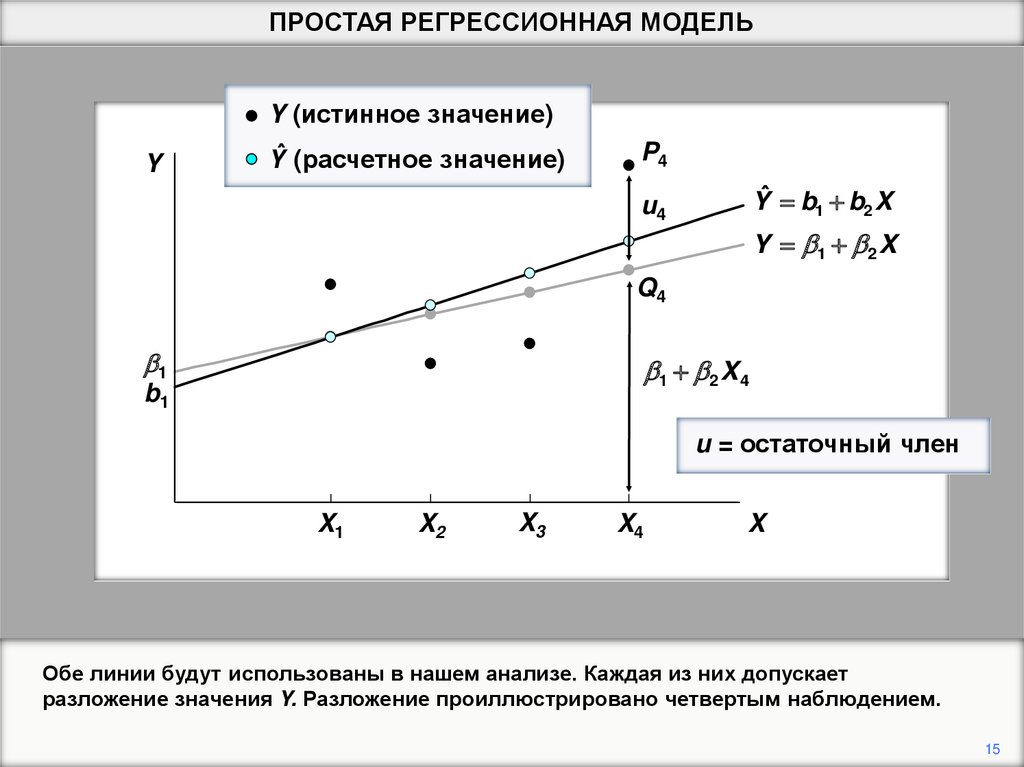

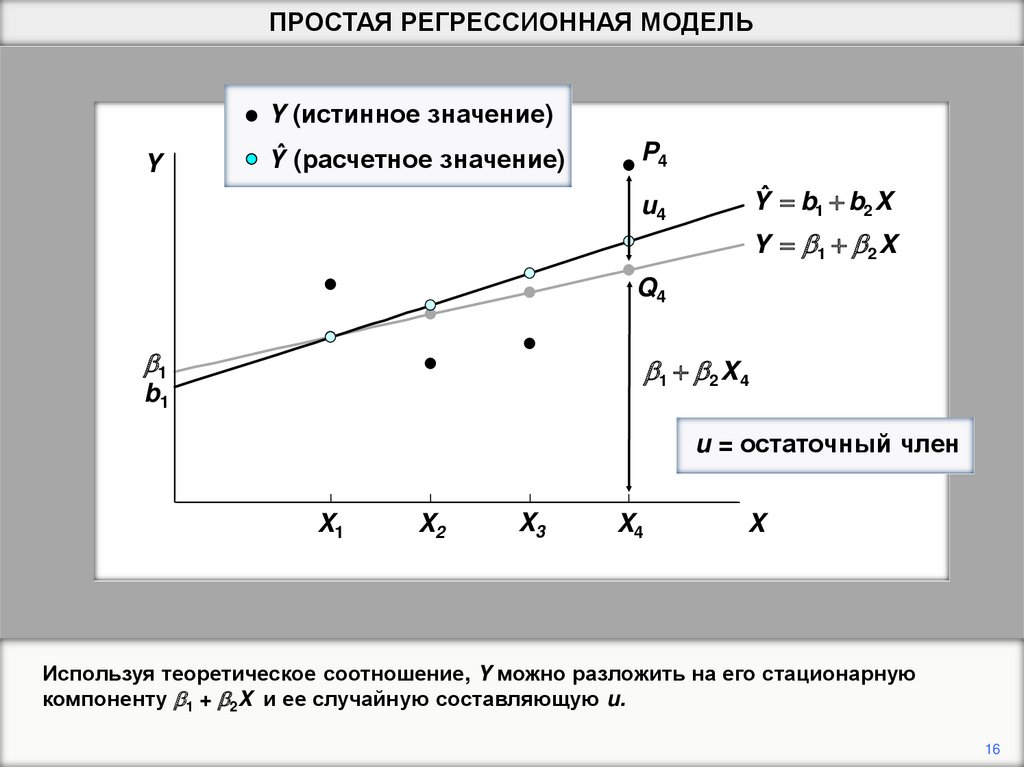

Обе линии будут использованы в нашем анализе. Каждая из них допускает

разложение значения Y. Разложение проиллюстрировано четвертым наблюдением.

15

16.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

u4

Y b1 b 2 X

Q4

b1

b1 b 2 X 4

b1

u = остаточный член

X1

X2

X3

X4

X

Используя теоретическое соотношение, Y можно разложить на его стационарную

компоненту b1 + b2X и ее случайную составляющую u.

16

17.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

P4

Yˆ b1 b2 X

u4

Y b1 b 2 X

Q4

b1

b1 b 2 X 4

b1

u = остаточный член

X1

X2

X3

X4

X

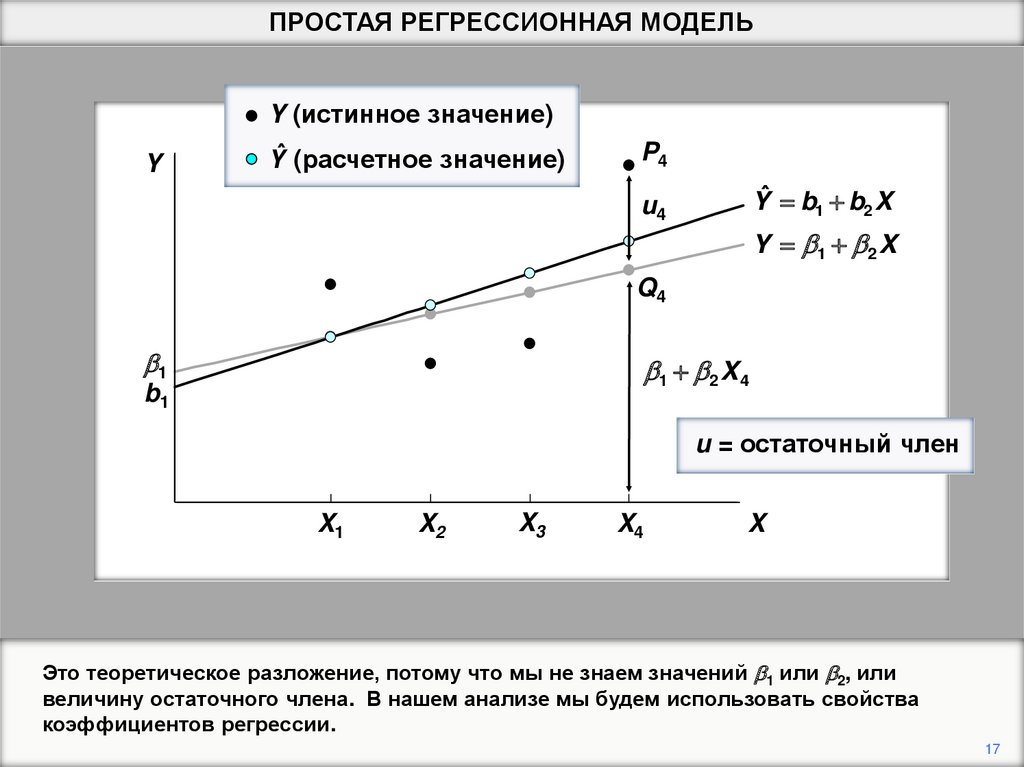

Это теоретическое разложение, потому что мы не знаем значений b1 или b2, или

величину остаточного члена. В нашем анализе мы будем использовать свойства

коэффициентов регрессии.

17

18.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬY

Y (истинное значение)

Yˆ (расчетное значение)

b1

P4

e4

Yˆ b1 b2 X

R4

Y b1 b 2 X

b1 b2 X 4

b1

Y Yˆ e (остатки)

X1

X2

X3

X4

X

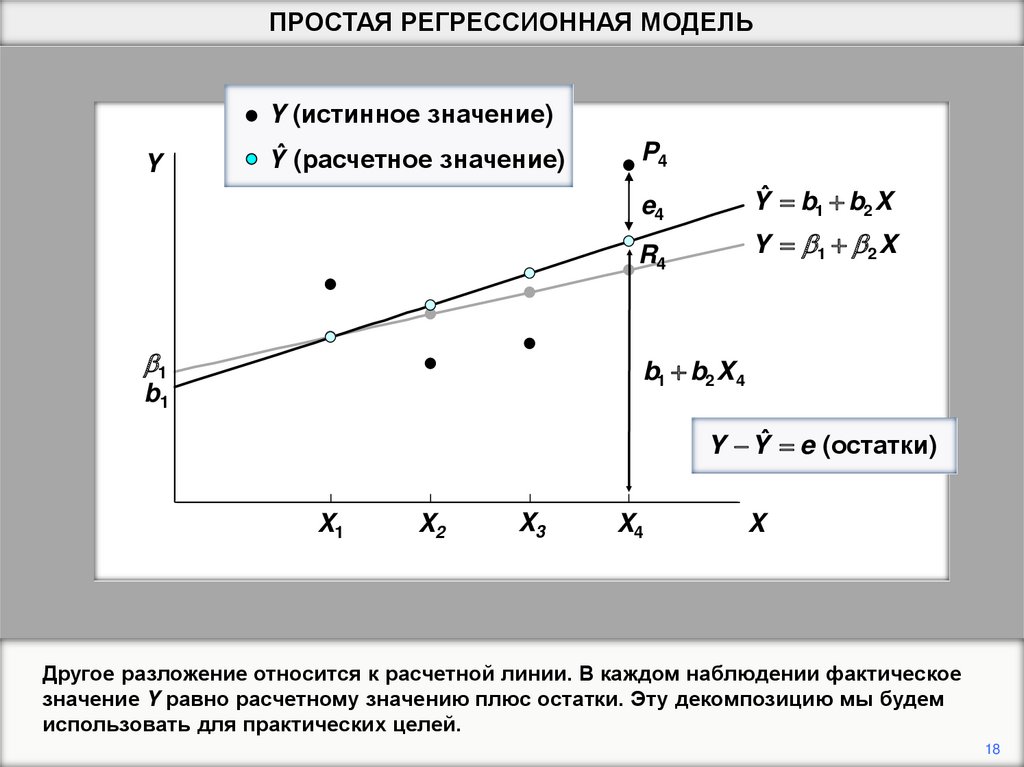

Другое разложение относится к расчетной линии. В каждом наблюдении фактическое

значение Y равно расчетному значению плюс остатки. Эту декомпозицию мы будем

использовать для практических целей.

18

19.

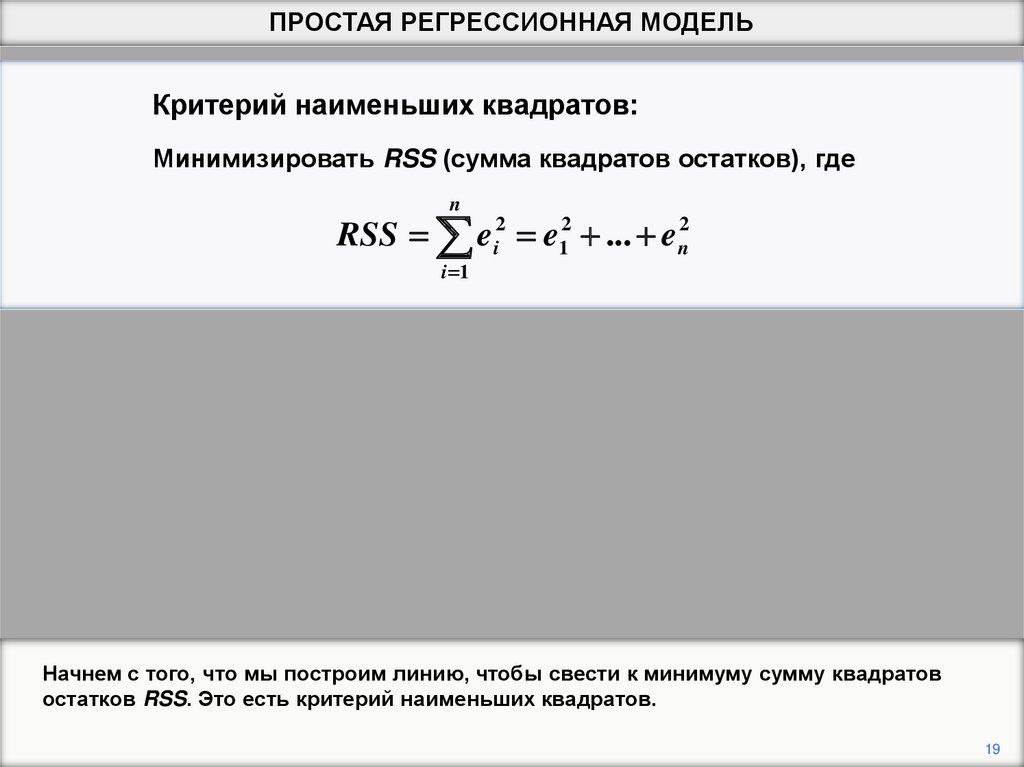

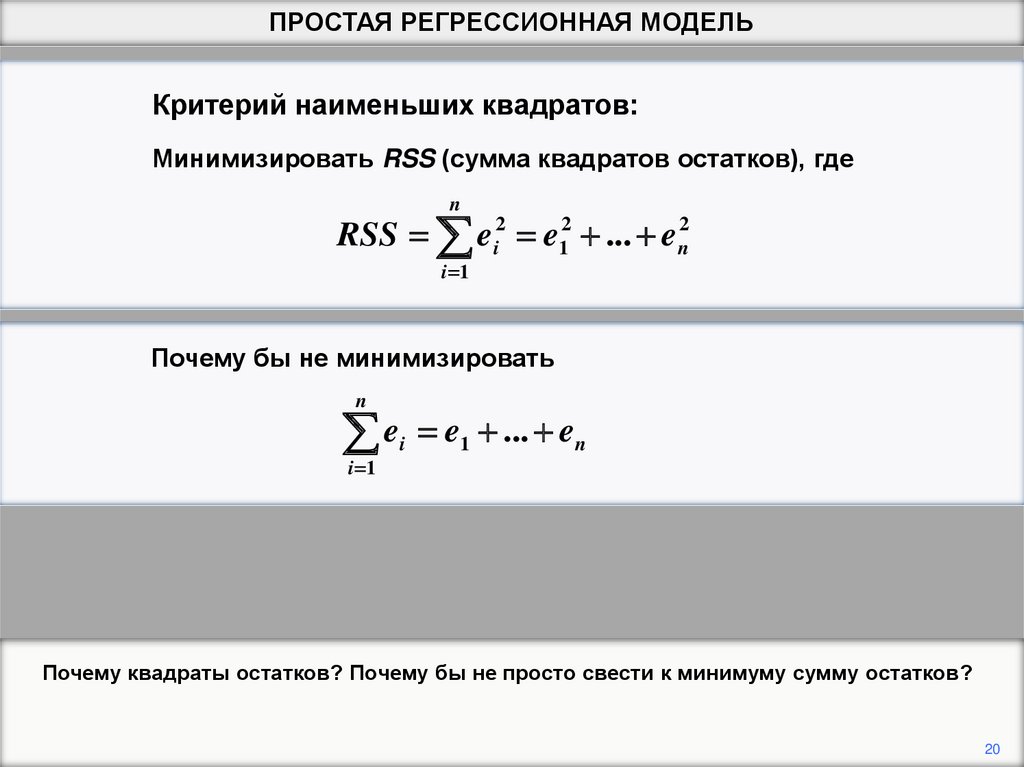

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬКритерий наименьших квадратов:

Минимизировать RSS (сумма квадратов остатков), где

n

RSS ei2 e12 ... en2

i 1

Начнем с того, что мы построим линию, чтобы свести к минимуму сумму квадратов

остатков RSS. Это есть критерий наименьших квадратов.

19

20.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬКритерий наименьших квадратов:

Минимизировать RSS (сумма квадратов остатков), где

n

RSS ei2 e12 ... en2

i 1

Почему бы не минимизировать

n

e

i 1

i

e1 ... en

Почему квадраты остатков? Почему бы не просто свести к минимуму сумму остатков?

20

21.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y

P1

P2

X1

X2

P3

X3

X4

X

Ответ заключается в том, что вы получите, идеальную форму, строя горизонтальную

линию через среднее значение Y. Сумма остатков будет равна нулю.

21

22.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y

P1

P2

X1

X2

P3

X3

X4

X

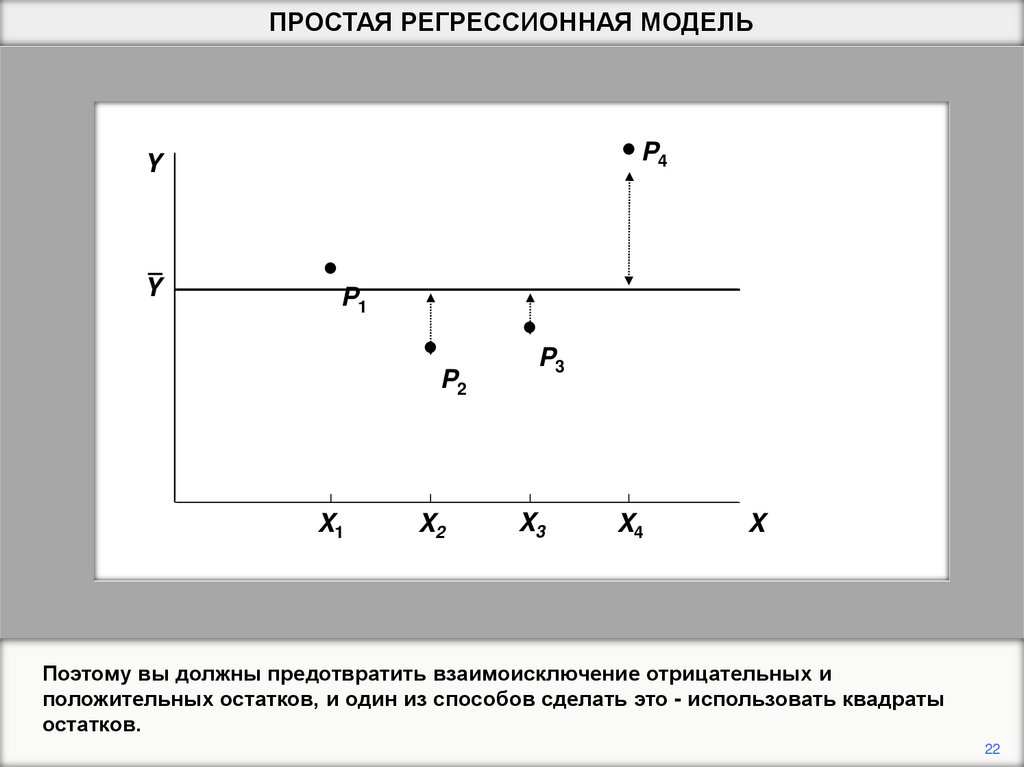

Поэтому вы должны предотвратить взаимоисключение отрицательных и

положительных остатков, и один из способов сделать это - использовать квадраты

остатков.

22

23.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y

P1

P2

X1

X2

P3

X3

X4

X

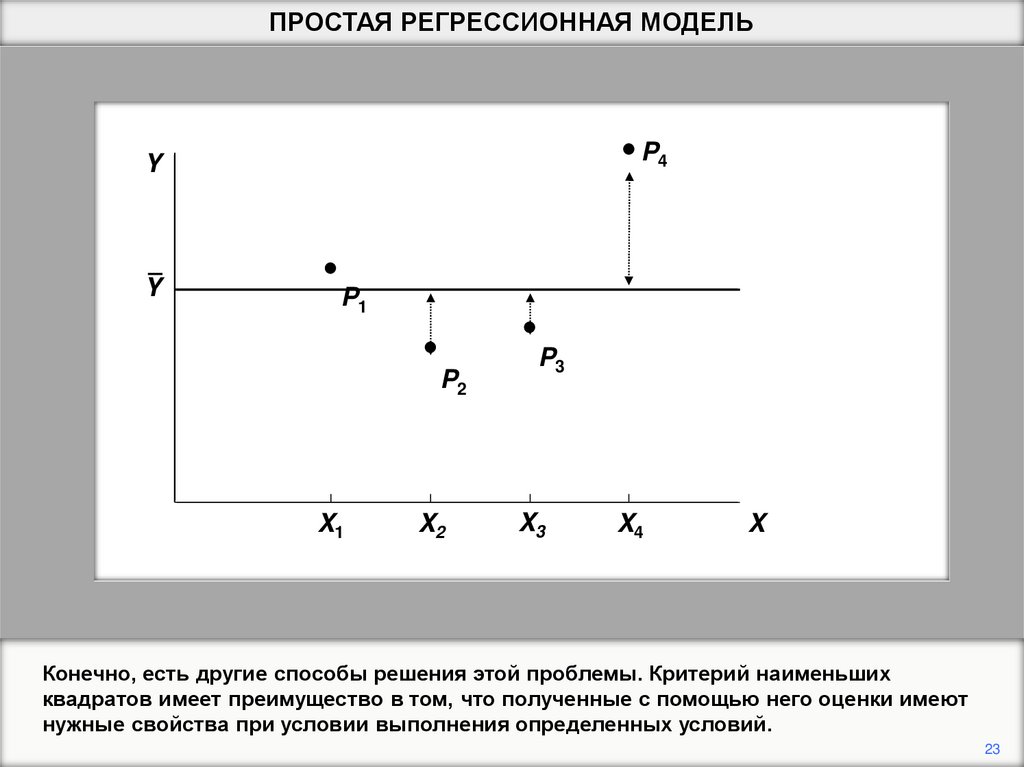

Конечно, есть другие способы решения этой проблемы. Критерий наименьших

квадратов имеет преимущество в том, что полученные с помощью него оценки имеют

нужные свойства при условии выполнения определенных условий.

23

24.

ПРОСТАЯ РЕГРЕССИОННАЯ МОДЕЛЬP4

Y

Y

P1

P2

X1

X2

P3

X3

X4

X

Следующая презентация показывает, как используется метод наименьших квадратов

для вычисления коэффициентов расчетной линии.

24