economics

economicsSimilar presentations:

")

Витрати виробництва та собівартість продукції

1. ВИТРАТИ ВИРОБНИЦТВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

Тема 72. Питання теми 7

ПИТАННЯ ТЕМИ 7Поняття собівартості.

Класифікація витрат і структура

собівартості

Основні методи розрахунку собівартості

продукції

Шляхи зниження собівартості продукції

Методика розрахунку критичного обсягу

продажів

3. 1. Поняття собівартості

1. ПОНЯТТЯ СОБІВАРТОСТІСобівартість продукції — це виражені в

грошовій формі сукупні витрати на підготовку і

випуск продукції.

Собівартість продукції як економічна категорія

є грошовим виразом витрат на виробництво та

реалізацію продукції.

4. 1. Поняття собівартості

СОБІВАРТІСТЬ1. ПОНЯТТЯ СОБІВАРТОСТІ

комплексний економічний показник, який об'єднує в собі

витрати уречевленої праці, тобто витрати на спожиті

засоби виробництва, й витрати живої праці, тобто витрати

на заробітну платню робітників підприємств, а також

частину чистого прибутку суспільства, яка призначена на

соціальне страхування, утримання пенсіонерів,

безробітних та медичне страхування.

важливий узагальнюючий показник, який характеризує

ефективність роботи підприємства. У ній відбиваються всі

сторони виробничо-господарської діяльності фірми.

слугує базою ціни товару та її нижньою межею для

виробника, щоб забезпечити процес відтворення

виробництва. Підприємство не може встановлювати ціну,

нижчу за собівартість, бо в такому разі воно матиме

збитки

5. 1. Поняття собівартості

1. ПОНЯТТЯ СОБІВАРТОСТІСобівартість продукції як грошовий вираз

витрат підприємства на виробництво і

реалізацію продукції характеризує

ефективність усього процесу виробництва на

підприємстві, тому що цей показник

відображає:

— рівень організації виробничого процесу;

— продуктивність праці;

— технічний рівень.

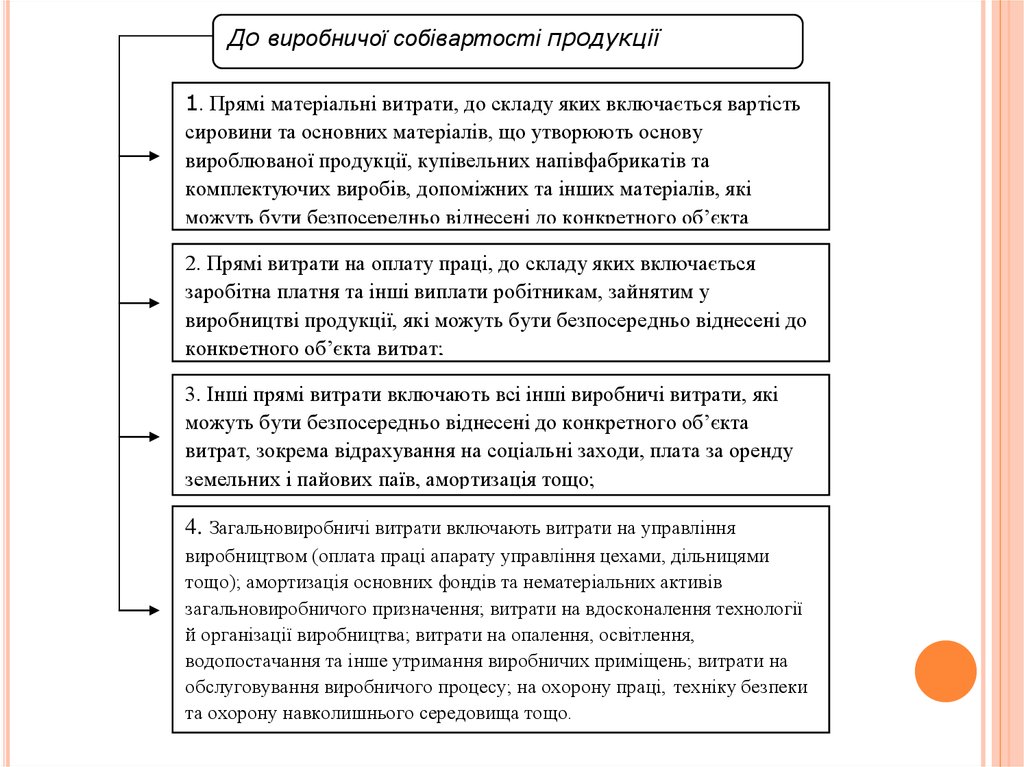

6.

До виробничої собівартості продукціївключаються:

1. Прямі матеріальні витрати, до складу яких включається вартість

сировини та основних матеріалів, що утворюють основу

вироблюваної продукції, купівельних напівфабрикатів та

комплектуючих виробів, допоміжних та інших матеріалів, які

можуть бути безпосередньо віднесені до конкретного об’єкта

витрат;

2. Прямі витрати на оплату праці, до складу яких включається

заробітна платня та інші виплати робітникам, зайнятим у

виробництві продукції, які можуть бути безпосередньо віднесені до

конкретного об’єкта витрат;

3. Інші прямі витрати включають всі інші виробничі витрати, які

можуть бути безпосередньо віднесені до конкретного об’єкта

витрат, зокрема відрахування на соціальні заходи, плата за оренду

земельних і пайових паїв, амортизація тощо;

4. Загальновиробничі витрати включають витрати на управління

виробництвом (оплата праці апарату управління цехами, дільницями

тощо); амортизація основних фондів та нематеріальних активів

загальновиробничого призначення; витрати на вдосконалення технології

й організації виробництва; витрати на опалення, освітлення,

водопостачання та інше утримання виробничих приміщень; витрати на

обслуговування виробничого процесу; на охорону праці, техніку безпеки

та охорону навколишнього середовища тощо.

7. 2.Класифікація витрат і структура собівартості

2.КЛАСИФІКАЦІЯВИТРАТ І СТРУКТУРА СОБІВАРТОСТІ

Класифікація поточних витрат підприємства

Економічні елементи характеризують спожиті ресурси за їх

економічним змістом, незалежно від форми та місця використання,

тобто сукупність однорідних витрат у грошовому відображенні за їх

видами

За

економічними

елементами

— матеріальні витрати, до яких

включаються вартість витрачених у

виробництві сировини та основних

матеріалів, купівельних напівфабрикатів

та комплектуючих виробів, палива та

енергії, будівельних матеріалів, запасних

частин, тари, допоміжних матеріалів;

— витрати на оплату праці (заробітна

платня за окладами та тарифами, премії та

заохочення, компенсаційні виплати,

оплата відпусток тощо);

— відрахування на соціальні заходи

(відрахування на пенсійне забезпечення,

на соціальне страхування, страхові внески

на випадок безробіття);

— амортизація (амортизаційні

відрахування на відновлення основних

засобів та нематеріальних активів);

— інші витрати.

За

функціональни

м

призначенням

— витрати, пов'язані з операційною

діяльністю;

— витрати, пов'язані з фінансовою

діяльністю;

— витрати, пов'язані з інвестиційною

діяльністю;

— витрати щодо надзвичайних подій

8. 2.Класифікація витрат і структура собівартості

2.КЛАСИФІКАЦІЯЗа

калькуляційни

ми статтями

ВИТРАТ І СТРУКТУРА СОБІВАРТОСТІ

— сировина та матеріали;

— енергія технологічна;

— основна та додаткова заробітна платня

виробничих робітників;

— утримання та експлуатація машин і

механізмів;

— загальновиробничі (накладні) витрати;

— підготовка та освоєння виробництва;

— позавиробничі витрати.

За ступенем

однорідності

— прості — однорідні за складом, мають

За способом

віднесення на

собівартість

— прямі — безпосередньо пов'язані з

За ступенем

залежності

витрат від

обсягів

виробництва

— постійні — є функцією часу, а не обсягу

продукції, їх загальна сума не залежить від

кількості виготовленої продукції в певних

межах.

— змінні — витрати, загальна сума яких за

певний час залежить від обсягу виготовленої

продукції

єдиний економічний зміст і є первинними;

— комплексні — різняться за своїм складом і

охоплюють кілька елементів витрат

виготовленням певного виду продукції та

можуть бути обчислені на одиницю цієї

продукції прямо;

— непрямі — витрати, величина яких не може

бути прямо обчислена на одиницю продукції,

бо вони пов'язані не з виготовленням окремого

виробу, а з процесом виробництва загалом

9. 3. Основні методи розрахунку собівартості продукції

3. ОСНОВНІМЕТОДИ РОЗРАХУНКУ СОБІВАРТОСТІ

ПРОДУКЦІЇ

Позамовний метод застосовується найчастіше в

індивідуальному і дрібносерійному виробництві, а також

для калькулювання собівартості робіт ремонтного й

експериментального характеру. Метод цей полягає в тому,

що витрати на виробництво враховуються по замовленням

на виріб чи на групу виробів. Фактична собівартість

замовлення визначається по закінченні виготовлення

виробів чи робіт, що відносяться до цього замовлення,

шляхом підсумовування усіх витрат по даному

замовленню.

Попередільний метод калькулювання собівартості

знаходить застосування в масовому виробництві з

коротким, але закінченим технологічним циклом.

Продукція, що випускається підприємством, однорідна по

вихідному матеріалу і характеру обробки. Облік витрат при

цьому методі здійснюється по стадіях (фазам) виробничого

процесу.

Нормативний метод обліку і калькулювання є

найбільш прогресивним, тому що дозволяє вести

повсякденний контроль за ходом виробничого процесу, за

виконанням завдань по зниженню собівартості продукції. В

цьому випадку витрати на виробництво підрозділяються на

дві частини: витрати в межах норм і відхилення від норм

витрат.

10. 4. Шляхи зниження собівартості продукції

4. ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇЗ усього різноманіття факторів, що впливають на технікоекономічні показники, до укрупнених груп можна віднести:

- підвищення технічного рівня виробництва;

- поліпшення організації виробництва.

Підвищення технічного рівня - процес удосконалення

технічної бази, ріст рівня якої досягається в результаті:

- удосконалювання засобів праці (упровадження

прогресивної техніки, підвищення частки удосконаленого

устаткування), предметів праці (застосування прогресивних

видів сировини, матеріалів, енергоносіїв);

- раціонального використання сировини, матеріалів;

- механізації й автоматизації виробничих процесів.

Удосконалювання організації виробництва і

праці. Ця група факторів впливає на зниження собівартості

в результаті спеціалізації виробництва, удосконалювання

організації праці й управління виробництвом, поліпшення

матеріально-технічного постачання і побуту, ефективного

використання часу робочих, скорочення зайвих витрат.

11. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУ КРИТИЧНОГО ОБСЯГУПРОДАЖІВ

Головний факторний ланцюжок, що формує

прибуток і враховує витрати на виробництво

продукції, виглядає таким чином:

Витрати -> Обсяг -> Прибуток.

Це завдання вирішується на основі організації

обліку витрат за системою "директ-костинг" і

включає аналіз "витрати-обсяг-прибуток" (cost

- volume - profit (CVP)).

12. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУ КРИТИЧНОГО ОБСЯГУПРОДАЖІВ

Основна форма аналізу CVP - аналіз

беззбитковості, що є особливо корисно, коли

підприємство передбачає розширення виробничої

діяльності і збільшення обсягу продажів.

Аналіз беззбитковості описує співвідношення

постійних і змінних витрат і прибутку.

До змінних належать витрати, величина яких

змінюється зі зміною обсягів виробництва: витрати

на сировину і матеріали; заробітна плата основних

виробничих робітників; паливо й енергія на

технологічні цілі та інші витрати.

До постійних належать витрати, величина яких

не змінюється зі зміною обсягів виробництва,

наприклад, орендна плата, відсотки за

користування кредитом, деякі види заробітної

плати керівників підприємства та інші витрати.

13. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУ КРИТИЧНОГО ОБСЯГУПРОДАЖІВ

де

ЧП- чистий прибуток;

Q - кількість проданих виробів;

Р- ціна за одиницю проданого товару;

V - величина змінних витрат на одиницю

проданого товару;

F- загальна сума постійних витрат

14. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУ КРИТИЧНОГО ОБСЯГУПРОДАЖІВ

де

де Q* - кількість виробленої продукції, при

якій прибуток підприємства дорівнює нулю. Це

рівняння використовують для визначення

обсягу виробництва, що забезпечує беззбиткову

діяльність підприємства.

15. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУПРОДАЖІВ

Рис. 7.1. Графік беззбитковості (лінійний)

КРИТИЧНОГО ОБСЯГУ

16. 5. Методика розрахунку критичного обсягу продажів

5. МЕТОДИКА РОЗРАХУНКУПРОДАЖІВ

Рис. 7.2. Графік беззбитковості (нелінійний)

КРИТИЧНОГО ОБСЯГУ