құрылымы")

finance

financeSimilar presentations:

Корпорацияның ұзақ мерзімді активтері

1.

2. Тақырып 3. Корпорацияның ұзақ мерзімді активтері

23.

Негізгі қорлар деп,материалдық құндылықтардың

ұзақ мерзімде жұмыс істеп

тұруы үшін айналыстан тыс

активтерге салынған кәсіпорын

мүлкінің бір бөлігін айтамыз.

3

4. Кәсіпорынның негізгі қорларының (капиталының) құрылымы

Капиталсалымдары

Негізгі

құралдар

Материалдық

емес

активтер

Айналымна

н тыс

активтер

4

Ұзақ

мерзімдегі

қаржылық

салымдар

5.

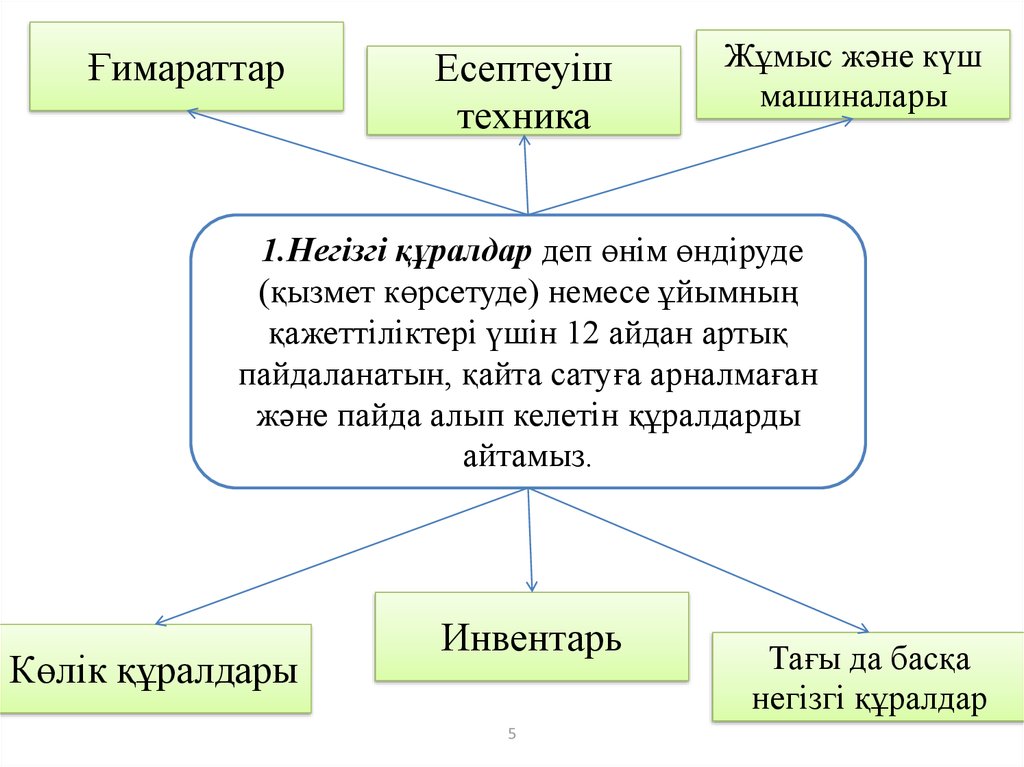

ҒимараттарЕсептеуіш

техника

Жұмыс және күш

машиналары

1.Негізгі құралдар деп өнім өндіруде

(қызмет көрсетуде) немесе ұйымның

қажеттіліктері үшін 12 айдан артық

пайдаланатын, қайта сатуға арналмаған

және пайда алып келетін құралдарды

айтамыз.

Көлік құралдары

Инвентарь

5

Тағы да басқа

негізгі құралдар

6.

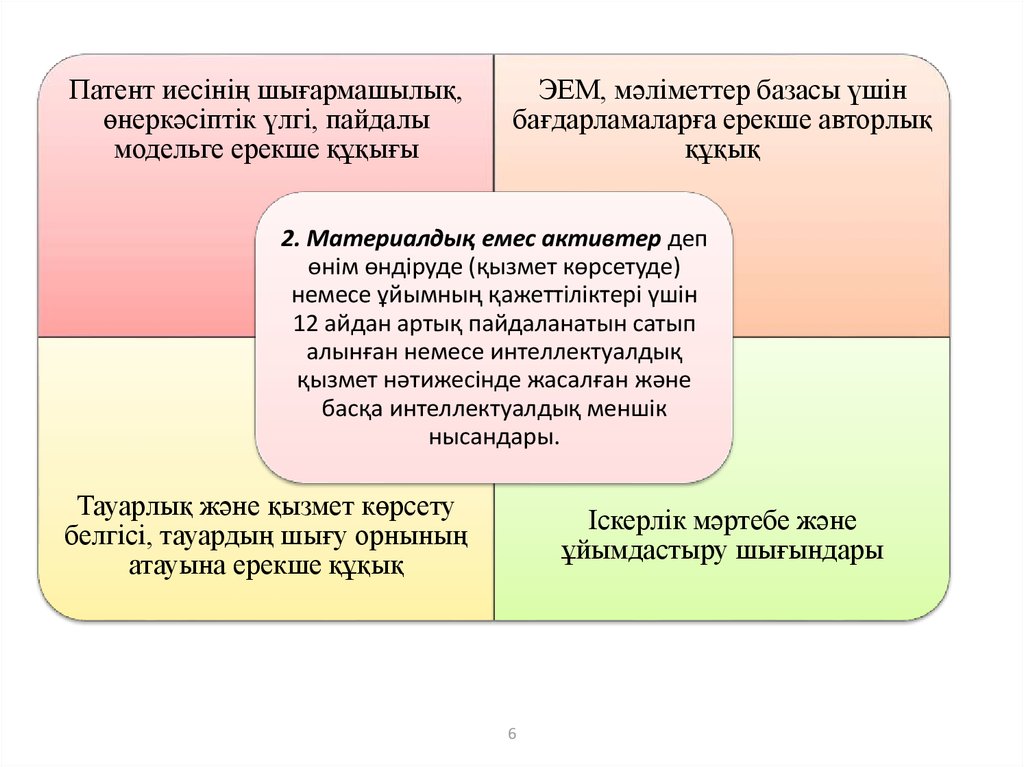

Патент иесінің шығармашылық,өнеркәсіптік үлгі, пайдалы

модельге ерекше құқығы

ЭЕМ, мәліметтер базасы үшін

бағдарламаларға ерекше авторлық

құқық

2. Материалдық емес активтер деп

өнім өндіруде (қызмет көрсетуде)

немесе ұйымның қажеттіліктері үшін

12 айдан артық пайдаланатын сатып

алынған немесе интеллектуалдық

қызмет нәтижесінде жасалған және

басқа интеллектуалдық меншік

нысандары.

Тауарлық және қызмет көрсету

белгісі, тауардың шығу орнының

атауына ерекше құқық

Іскерлік мәртебе және

ұйымдастыру шығындары

6

7.

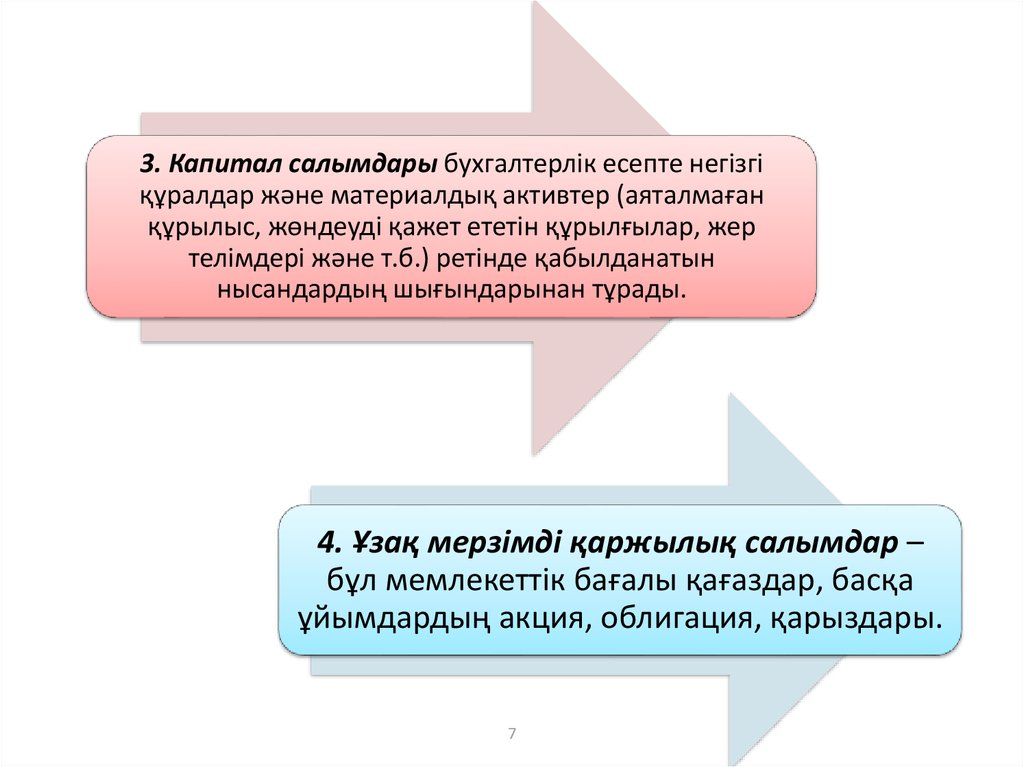

3. Капитал салымдары бухгалтерлік есепте негізгіқұралдар және материалдық активтер (аяталмаған

құрылыс, жөндеуді қажет ететін құрылғылар, жер

телімдері және т.б.) ретінде қабылданатын

нысандардың шығындарынан тұрады.

4. Ұзақ мерзімді қаржылық салымдар –

бұл мемлекеттік бағалы қағаздар, басқа

ұйымдардың акция, облигация, қарыздары.

7

8.

Машина жәнежабдықтар

Актив (тікелей

өндіріске, өнімнің

сапасы мен

мөлшеріне ықпал

етеді)

Негізгі қорлар

Көлік құралдары

Құралжабдықтар

Ғимараттар

Пассив (өндірістік

үрдістер үшін

қажетті жағдай

жасайды)

8

құрылыстар

Инвентарь және

қажеттіліктер

Басқа да негізгі

қорлар

9. Негізгі құралдарды есептеу және бағалау әдістері

Ақшалай есебі кезінденегізгі қорлардың

бағасы өндіріс көлемін

арттыруын жобалау,

тозу деңгейін және

амортизация

аударымдарын,

жекешелендіру көлемін

есептеу үшін

қолданылады.

Натуралдық бағалау

кезінде машиналар

саны, олардың

өнімділігі, қуаттылығы,

өндірістік алаңдар

көлемі және тағы басқа

сандық көрсеткіштер

есептеледі

9

бастапқы құны

бойынша бағалау;

қалпына келтіру құны

бойынша бағалау;

қалдық құны бойынша

бағалау болып бөлінеді

10. Амортизациялық аударымдар

Амортизация-бұл шығарылатын өнімге негізгіөндірістік қор құнының бірте-бірте ауысу үрдісі.

Ол ақшалай қаражаттың қорлану мақсатында

негізгі қорлардың толық және ішінара қалпына

келтіру үшін іске асырылады.

Амортизациялық аударымдар сомасы негізгі

қорлардың құнына, олардың пайдалану кезеңіне,

жаңарту шығындарына байланысты болып

табылады.

10

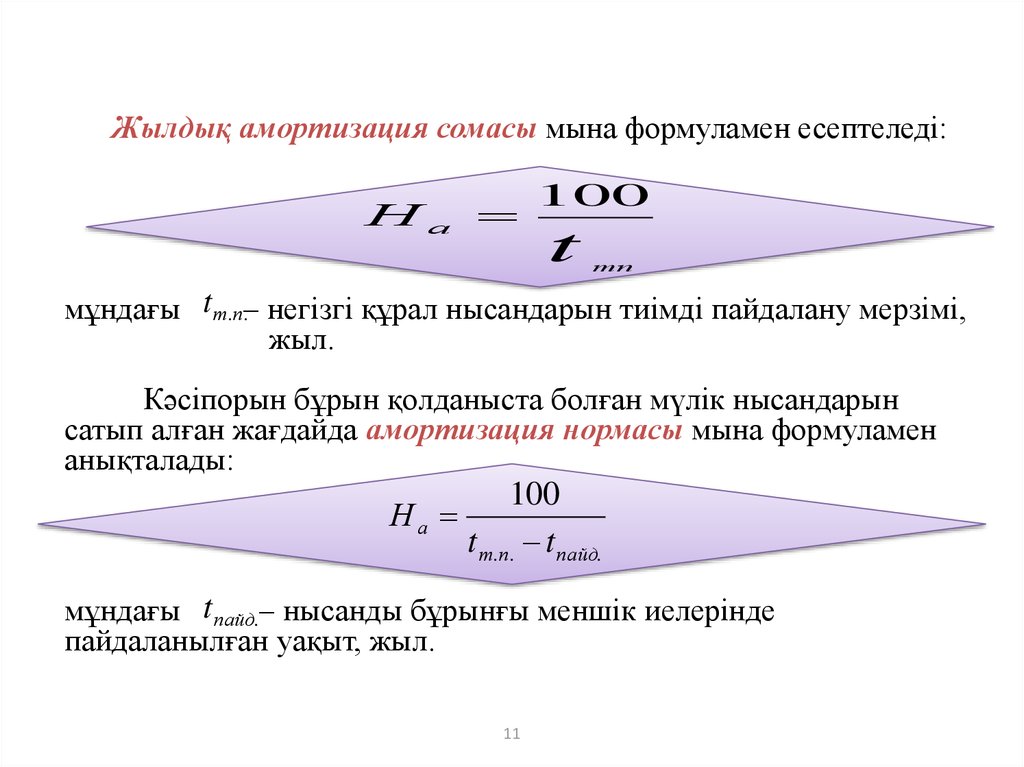

11.

Жылдық амортизация сомасы мына формуламен есептеледі:На

100

t

тп

мұндағы t т.п.– негізгі құрал нысандарын тиімді пайдалану мерзімі,

жыл.

Кәсіпорын бұрын қолданыста болған мүлік нысандарын

сатып алған жағдайда амортизация нормасы мына формуламен

анықталады:

100

На

t т.п. t пайд.

мұндағы t пайд.– нысанды бұрынғы меншік иелерінде

пайдаланылған уақыт, жыл.

11

12.

Жаңару коэффициентіКж

Фенг.

Фж .с.

Фенг.

мұндағы

-жыл ішінде

енгізілген негізгі

құралдардың құны, теңге;

Фж .с. - жыл аяғындағы негізгі

құралдың құны, теңге.

12

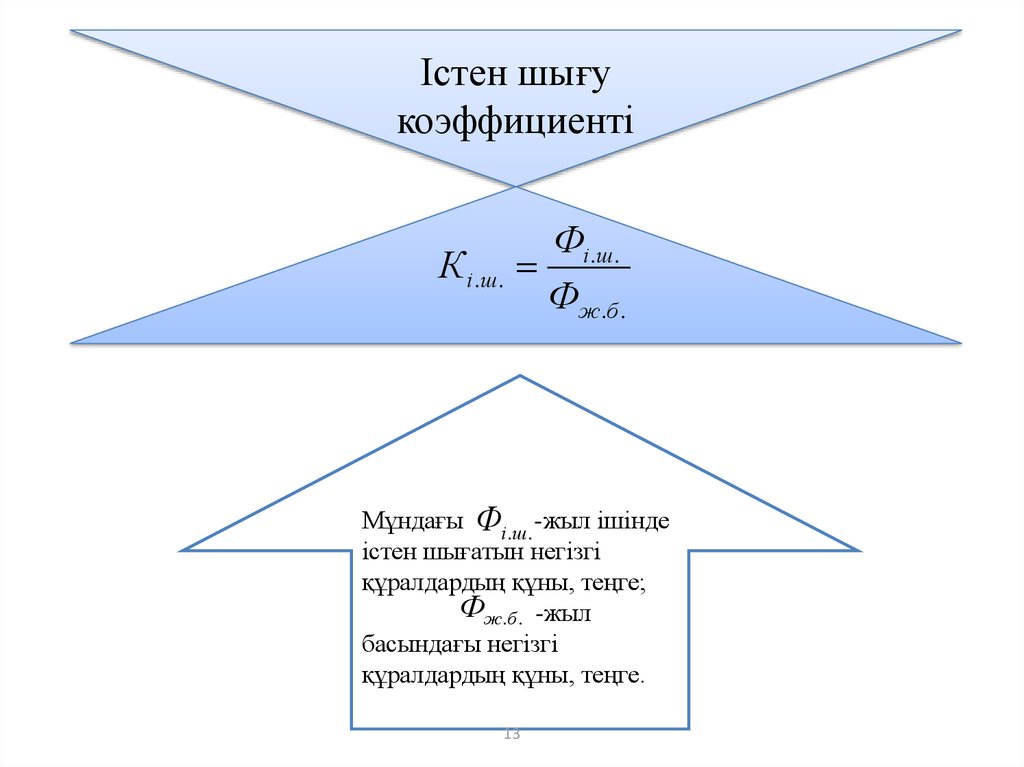

13.

Істен шығукоэффициенті

К і .ш .

Фі.ш.

Фж .б .

Мұндағы Фі .ш . -жыл ішінде

істен шығатын негізгі

құралдардың құны, теңге;

Фж.б . -жыл

басындағы негізгі

құралдардың құны, теңге.

13

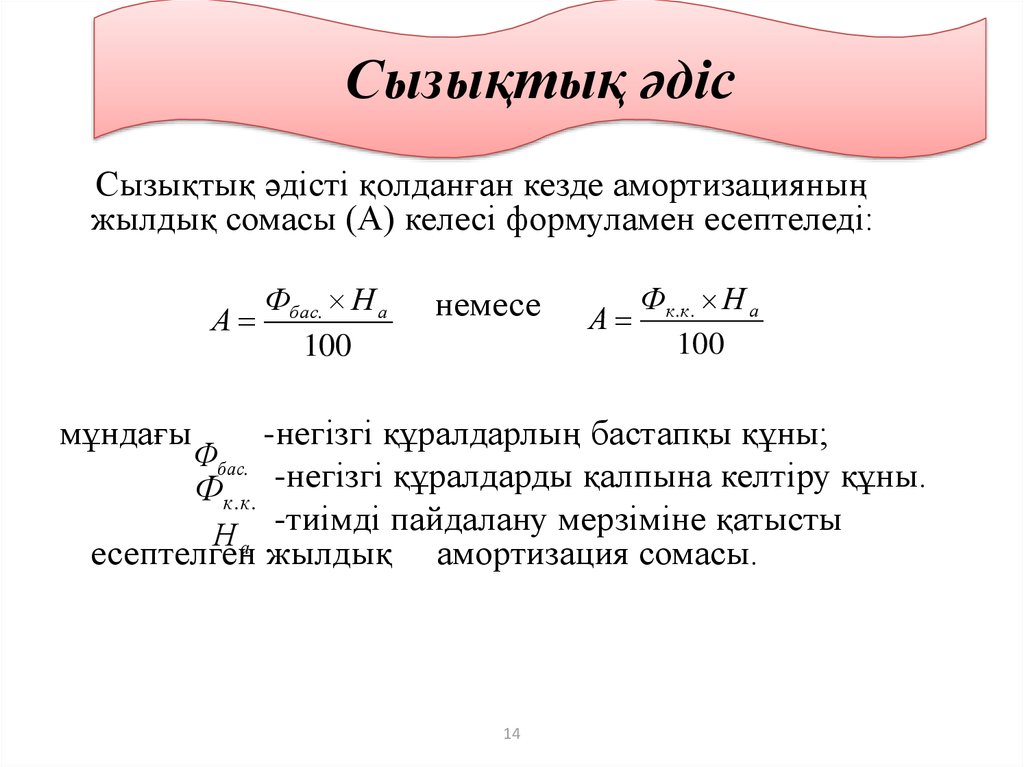

14.

Сызықтық әдісСызықтық әдісті қолданған кезде амортизацияның

жылдық сомасы (A) келесі формуламен есептеледі:

Фбас. Н а

А

100

немесе

мұндағы

А

Фк .к . Н а

100

-негізгі құралдарлың бастапқы құны;

Фбас.

Фк .к . -негізгі құралдарды қалпына келтіру құны.

Н а -тиімді пайдалану мерзіміне қатысты

есептелген жылдық амортизация сомасы.

14

15.

Төмендейтін қалдық (сызықтық емес) әдісіТөмендейтін қалдық

(сызықтық емес)

әдісінде жылдық

амортизация сомасы

келесі формуламен

есептеледі:

А

Фкалд. Н а К уд.

100

Фкалд.

К уд.

15

16.

Негізгі құралдар бухгалтерлік есепке бастапқы құныарқылы қабылданады. Негізгі құралдардың бастапқы

құны сатып алу кезіндегі құны ретінде келесі

формуламен анықталады:

Фбаст. Фс.ал у Зтр Збаска

Фс.ал у

-негізгі

құралдарды сатып

алу, құрылысы

немесе жасаудың

нақты шығындары

(ҚҚС

есептемегенде),

теңге;

Збаска

Зтр

-негізгі құралдарды

тасымалдау,

жөндеу, дайындау

шығындары, теңге;

16

-тіркеу жинақтары,

кедендік баж салығы,

кредит бойынша

пайыз, нысандарды

пайдалануға

жарамды жағдайға

келтіру шығындары,

теңге.

17.

Негізгі құралдардың қалпына келтіруқұны деп ағымдық кездегі құнын

айтамыз. Қалпына келтіру (ағымдық)

құнын анықтау үшін негізгі

құралдардың жекелеген топтарын

құжатты негізделген нарықтық баға

бойынша немесе индекстік әдіспен

қайта бағалайды. Мұндай бағалау

таңдап алынған нысандар бойынша

жыл сайын жүргізіледі (жыл басында).

17

18.

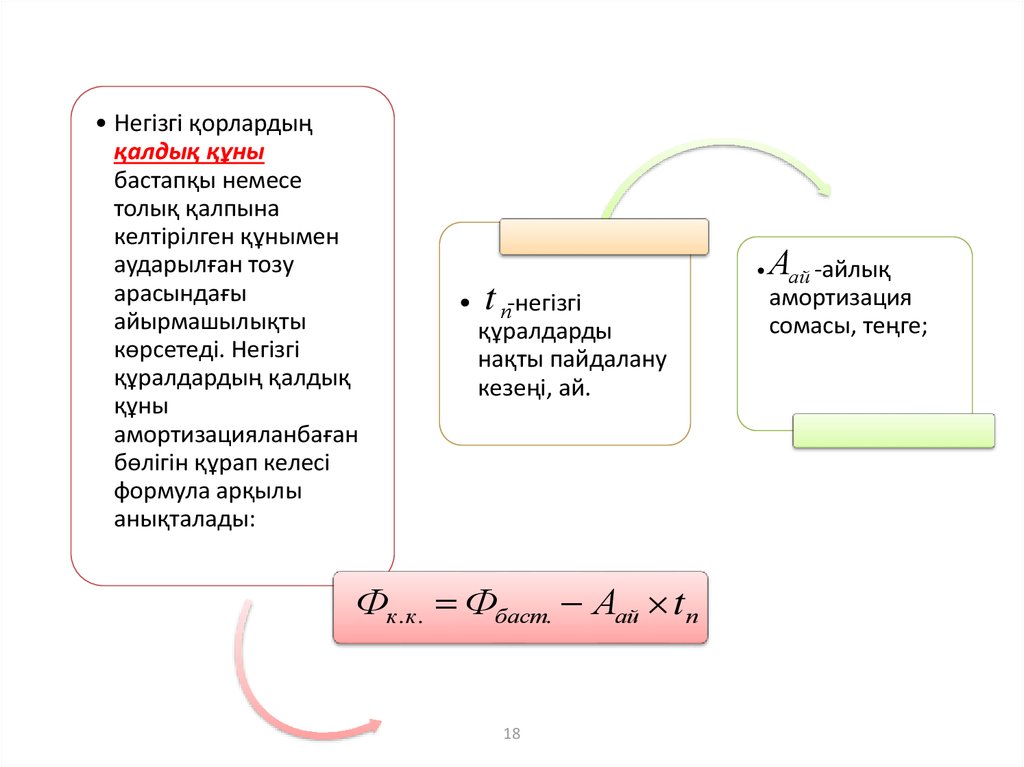

• Негізгі қорлардыңқалдық құны

бастапқы немесе

толық қалпына

келтірілген құнымен

аударылған тозу

арасындағы

айырмашылықты

көрсетеді. Негізгі

құралдардың қалдық

құны

амортизацияланбаған

бөлігін құрап келесі

формула арқылы

анықталады:

t п-негізгі

құралдарды

нақты пайдалану

кезеңі, ай.

Фк.к. Фбаст. Аай tп

18

Аай -айлық

амортизация

сомасы, теңге;

19. Кәсіпорынның негізгі қорларын тиімді пайдалану көрсеткіштері.

Жалпыламакөрсеткіштер

Негізгі құралдарды

пайдаланудың

жалпылама

көрсеткіштеріне қор

қайтарымы, қор

ауқымы, еңбектің

қормен жарақтануы

және негізгі өндірістік

қорлардың пайдалылығы

жатады.

Жеке көрсеткіштер

19

Негізгі құралдарды

пайдаланудың жеке

көрсеткіштеріне

жабдықтарды

экстенсивті,

интенсивті,

интегралды пайдалану,

ауысымдылық

коэффициенттері

жатады

20.

Жалпылама көрсеткіштер1. Қор қайтарымы

негізгі құралдардың 1

теңгесіне

шығарылатын өнімді

көрсетіп, келесі

формуламен

анықталады:

2. Қор сыйымдылығы

қор қайтарымына кері

көрсеткіш ретінде

анықталады

Фк .к .

Фс

В

Форт.

Форт.

В

20

-белгілі бір

В

жылдағы шығарылған

өнім (тауарлық,

жалпы), теңге;

Форт. – негізгі

өндірістік

құралдардың орташа

жылдық құны, теңге.

21.

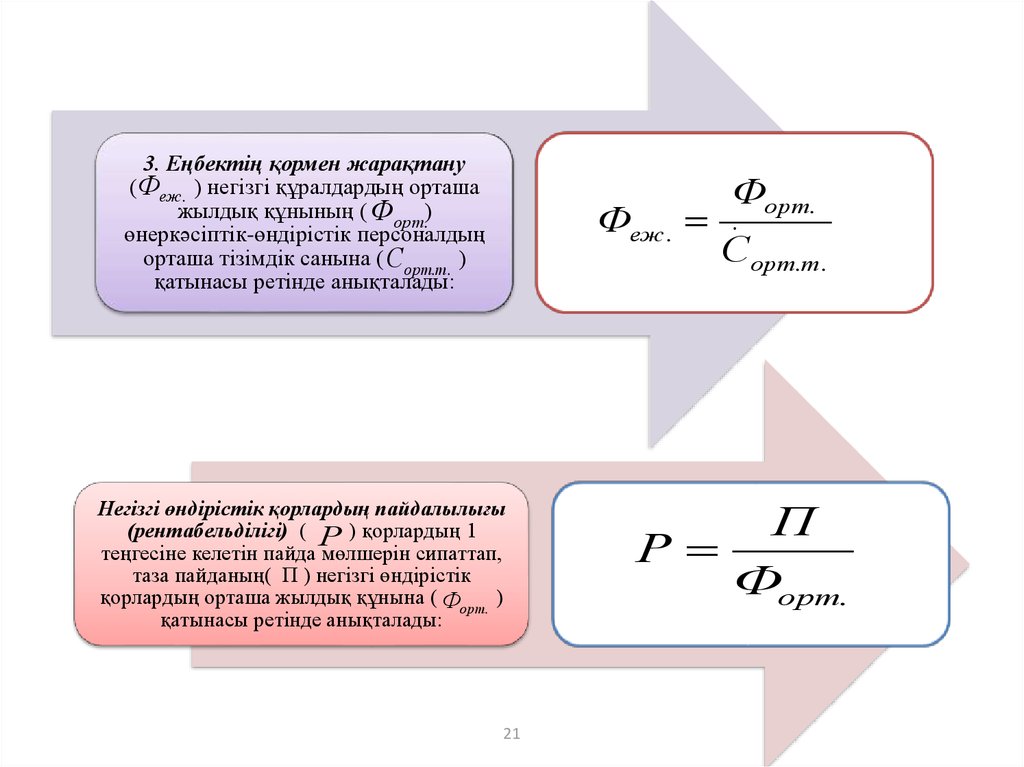

3. Еңбектің қормен жарақтану(Феж . ) негізгі құралдардың орташа

жылдық құнының ( Форт.)

өнеркәсіптік-өндірістік персоналдың

орташа тізімдік санына ( Сорт.т. )

қатынасы ретінде анықталады:

Феж .

Негізгі өндірістік қорлардың пайдалылығы

(рентабельділігі) ( Р ) қорлардың 1

теңгесіне келетін пайда мөлшерін сипаттап,

таза пайданың( П ) негізгі өндірістік

қорлардың орташа жылдық құнына ( Форт. )

қатынасы ретінде анықталады:

21

Форт.

.

Сорт.т.

П

Р

Форт.

22.

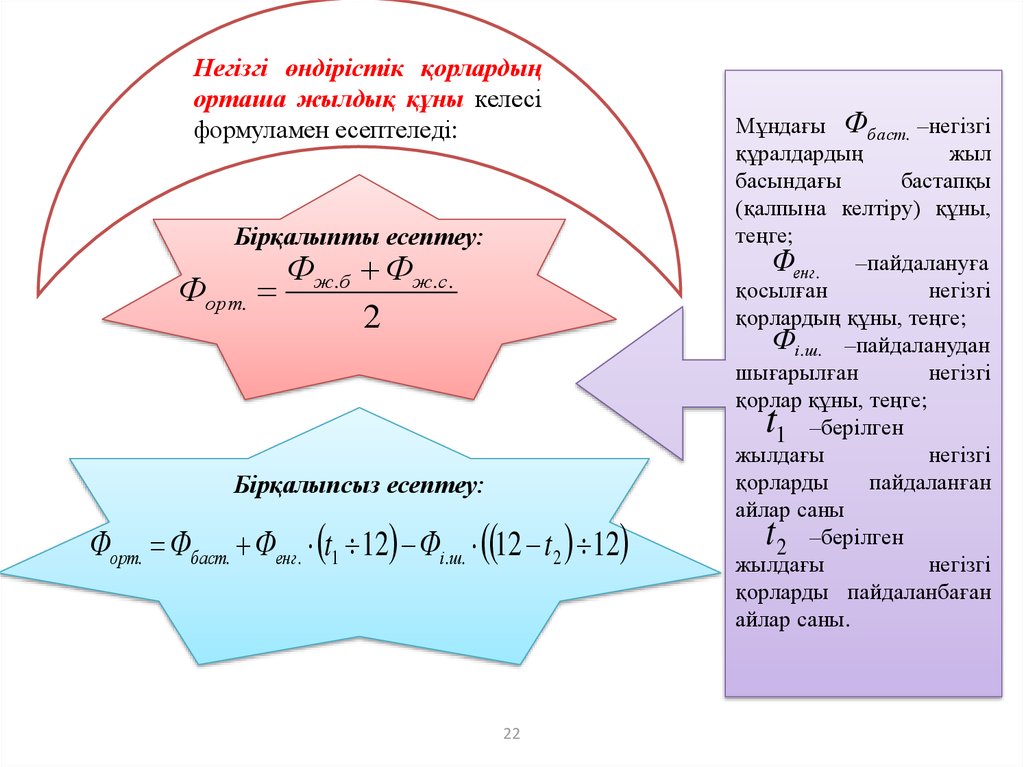

Негізгі өндірістік қорлардыңорташа жылдық құны келесі

формуламен есептеледі:

Бірқалыпты есептеу:

Форт.

Фж.б Фж .с.

2

Мұндағы Фбаст. –негізгі

құралдардың

жыл

басындағы

бастапқы

(қалпына келтіру) құны,

теңге;

Фенг. –пайдалануға

қосылған

негізгі

қорлардың құны, теңге;

Фі.ш. –пайдаланудан

шығарылған

негізгі

қорлар құны, теңге;

1 –берілген

жылдағы

негізгі

қорларды

пайдаланған

айлар саны

2 –берілген

жылдағы

негізгі

қорларды пайдаланбаған

айлар саны.

t

Бірқалыпсыз есептеу:

Форт. Фбаст. Фенг. t1 12 Фі.ш. 12 t2 12

22

t

23.

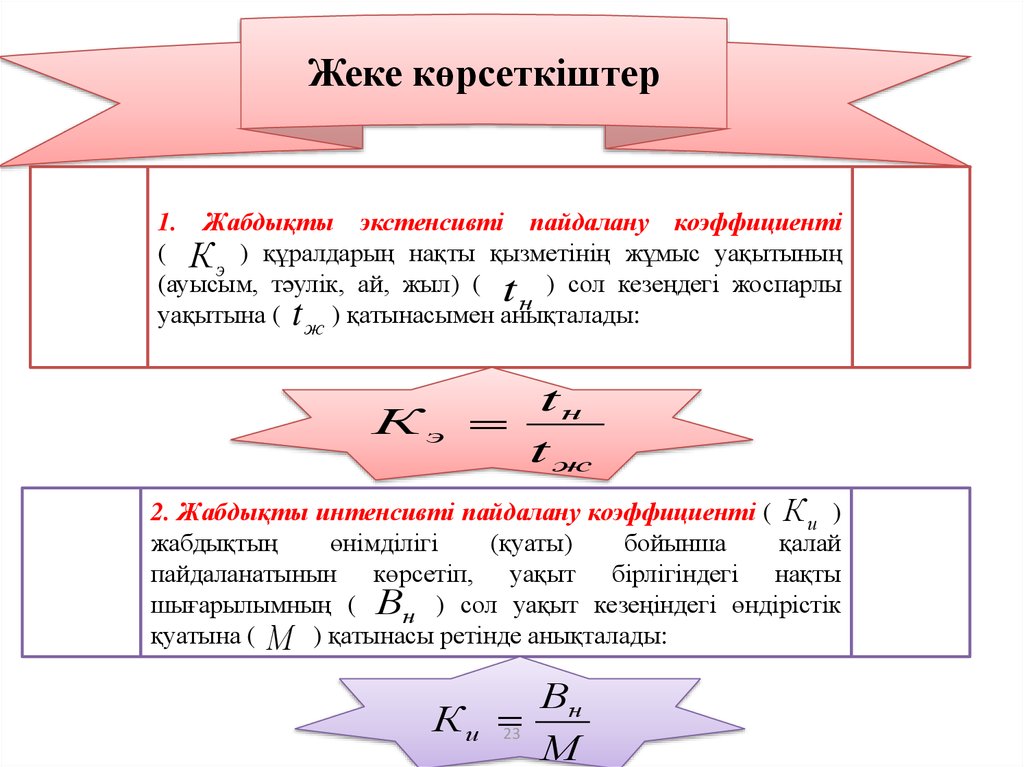

Жеке көрсеткіштер1. Жабдықты экстенсивті пайдалану коэффициенті

( К ) құралдарың нақты қызметінің жұмыс уақытының

э

(ауысым, тәулік, ай, жыл) ( t ) сол кезеңдегі жоспарлы

н

уақытына ( t ж ) қатынасымен анықталады:

Кэ

tн

tж

2. Жабдықты интенсивті пайдалану коэффициенті ( К и )

жабдықтың

өнімділігі

(қуаты)

бойынша

қалай

пайдаланатынын көрсетіп, уақыт бірлігіндегі нақты

шығарылымның ( Вн ) сол уақыт кезеңіндегі өндірістік

қуатына ( М ) қатынасы ретінде анықталады:

Вн

Ки

23

М

24.

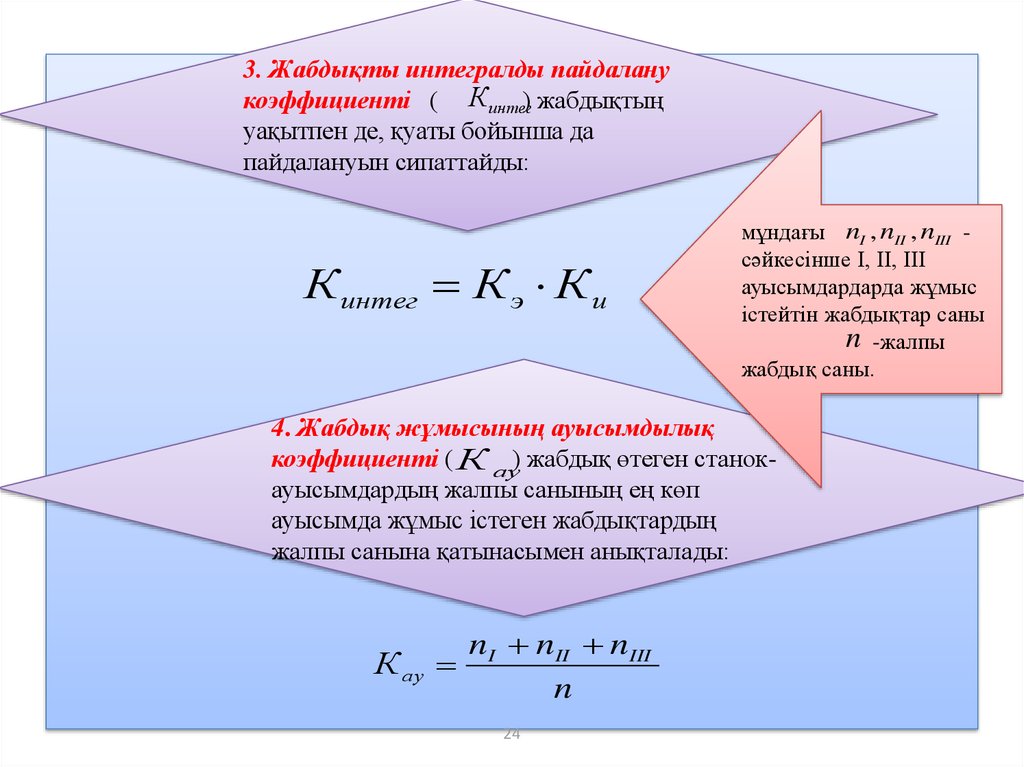

3. Жабдықты интегралды пайдаланукоэффициенті ( Кинтег) жабдықтың

уақытпен де, қуаты бойынша да

пайдалануын сипаттайды:

К интег К э К и

мұндағы nI , nII , nIII сәйкесінше I, II, III

ауысымдардарда жұмыс

істейтін жабдықтар саны

n -жалпы

жабдық саны.

4. Жабдық жұмысының ауысымдылық

коэффициенті ( К ау) жабдық өтеген станокауысымдардың жалпы санының ең көп

ауысымда жұмыс істеген жабдықтардың

жалпы санына қатынасымен анықталады:

К ау

nI nII nIII

n

24

25.

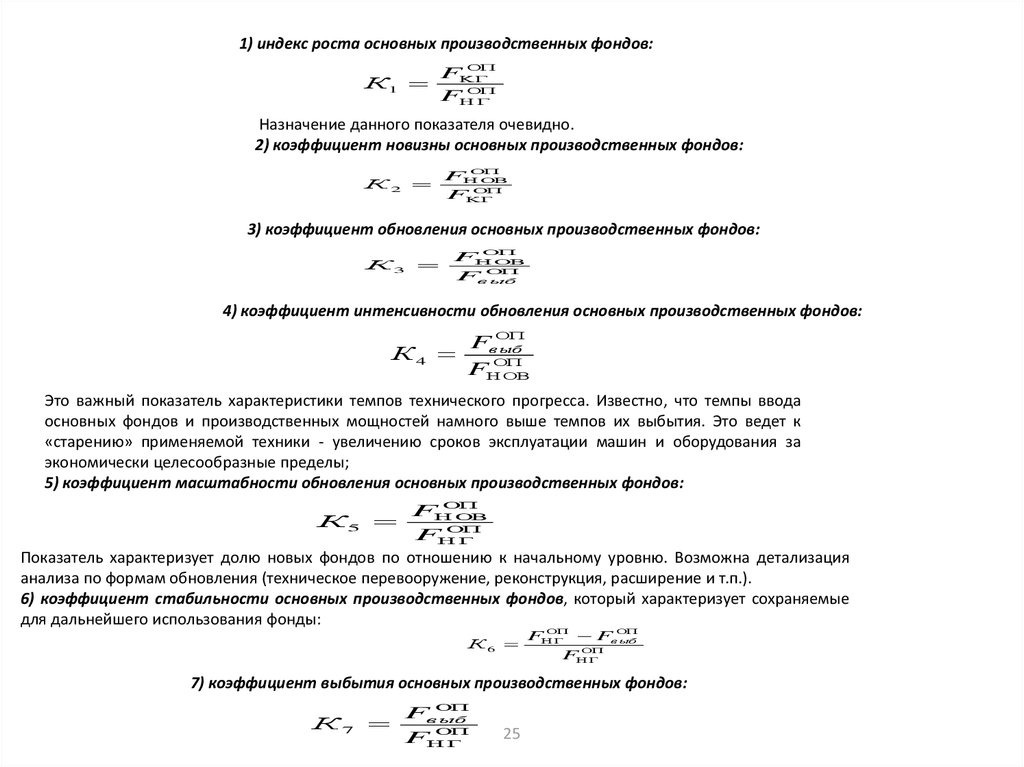

1) индекс роста основных производственных фондов:F

F

К1

Назначение данного показателя очевидно.

2) коэффициент новизны основных производственных фондов:

F

F

К2

3) коэффициент обновления основных производственных фондов:

К3

F

Fв

ыб

4) коэффициент интенсивности обновления основных производственных фондов:

К4

Fв

ыб

F

Это важный показатель характеристики темпов технического прогресса. Известно, что темпы ввода

основных фондов и производственных мощностей намного выше темпов их выбытия. Это ведет к

«старению» применяемой техники - увеличению сроков эксплуатации машин и оборудования за

экономически целесообразные пределы;

5) коэффициент масштабности обновления основных производственных фондов:

F

F

Показатель характеризует долю новых фондов по отношению к начальному уровню. Возможна детализация

анализа по формам обновления (техническое перевооружение, реконструкция, расширение и т.п.).

6) коэффициент стабильности основных производственных фондов, который характеризует сохраняемые

для дальнейшего использования фонды:

К5

К6

F

Fв

ыб

F

7) коэффициент выбытия основных производственных фондов:

К7

Fв

ыб

F

25