finance

finance business

businessSimilar presentations:

")

Кәсіпорынның негізгі капиталы

1. Кәсіпорынның негізгі капиталы

«Кәсіпорын экономикасы» пәніэкономика ғылымдарының магистрі,

аға оқытушы Тлеубергенова М.А.

2. Дәріс жоспары:

1. Кәсіпорынның негізгі қорларыныңэкономикалық мәні, олардың құрамы мен

құрылымы.

2. Өндірістік негізгі қорлардың жіктелуі

3. Негізгі құралдардың тозуы, негізгі түрлері.

4. Кәсіпорынның негізгі құралдарын бағалау

әдістері.

5. Негізгі құралдарды ұдайы өндіру және

жетілдіру формалары.

6. Негізгі өндірістік құралдарды пайдалану

көрсеткіштері.

7. Кәсіпорынның негізгі капиталын тиімді

пайдалану факторлары мен жолдары.

8. Кәсіпорынның материалдық емес активтері.

3. 1. Кәсіпорынның негізгі қорларының экономикалық мәні, олардың құрамы мен құрылымы

Негізгі капитал – материалдық өндіріссаласында, сонымен қатар өндірістік емес

салада ұзақ уақыт бойы, яғни бір жылдан

артық уақыт пайдаланылатын, өзінің

бастапқы түрін, көлемін сақтай отырып,

құнын шығарылған өнімге, орындалған

жұмысқа, көрсетілген қызметке

байланысты амортизациялық аударым

мөлшері аясында біртіндеп ауыстырып

отыратын еңбек құралдары.

4. Негізгі қор топтарының арақатынасы немесе жекелеген топтардың жалпы құн ішіндегі үлес салмағы негізгі қорлардың өндірістік

құрылымын құрайды.Активті бөлім

Бұған кәсіпорын мен

саланың өндірістік қуатын,

техникалық деңгейін

анықтайтын,

«өнімді жасайтын»

негізгі қорлар

жатады.

Пассивті бөлім

Пассивті бөлікке

өндіріске жағдай жасайтын,

бірақ тікелей «өнім өндіруші»

болып табылмайтын

негізгі

қорлар жатады.

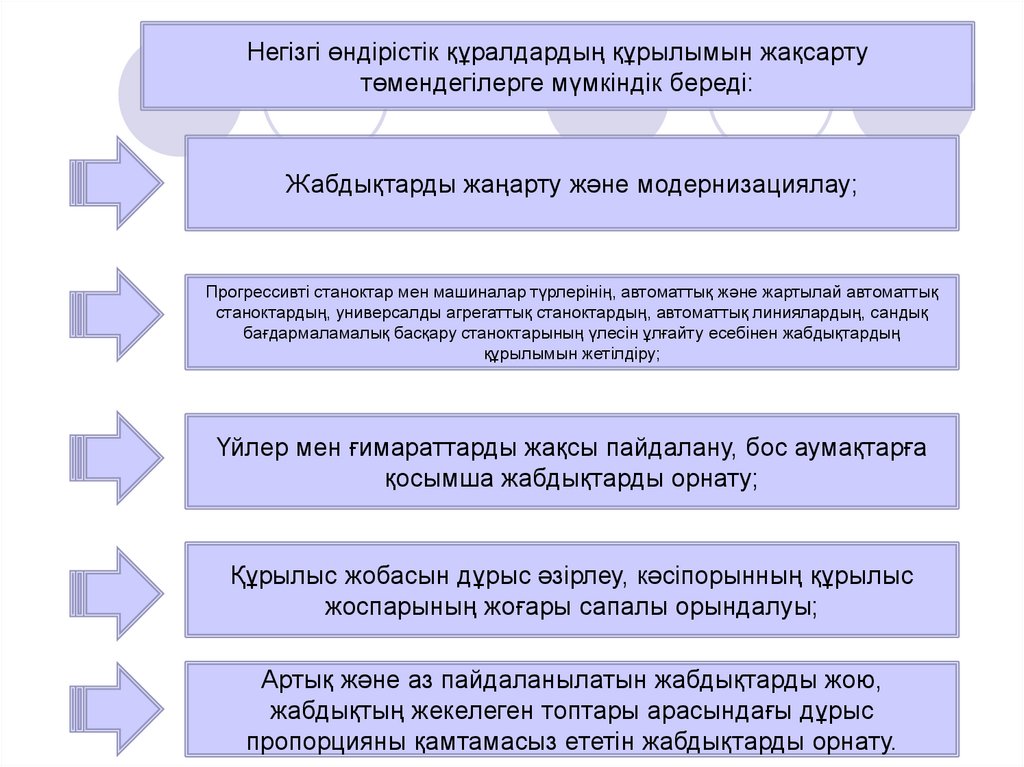

5.

Негізгі өндірістік құралдардың құрылымын жақсартутөмендегілерге мүмкіндік береді:

Жабдықтарды жаңарту және модернизациялау;

Прогрессивті станоктар мен машиналар түрлерінің, автоматтық және жартылай автоматтық

станоктардың, универсалды агрегаттық станоктардың, автоматтық линиялардың, сандық

бағдармаламалық басқару станоктарының үлесін ұлғайту есебінен жабдықтардың

құрылымын жетілдіру;

Үйлер мен ғимараттарды жақсы пайдалану, бос аумақтарға

қосымша жабдықтарды орнату;

Құрылыс жобасын дұрыс әзірлеу, кәсіпорынның құрылыс

жоспарының жоғары сапалы орындалуы;

Артық және аз пайдаланылатын жабдықтарды жою,

жабдықтың жекелеген топтары арасындағы дұрыс

пропорцияны қамтамасыз ететін жабдықтарды орнату.

6. 2. Өндірістік негізгі қорлардың жіктелуі

Өндірістік процескеқатысу сипаты бойынша:

Өндірістік емес негізгі құралдар

Өндірістік негізгі құралдар

Меншіктік

Иелігіне қарай:

Уақытша жалға алынған

Өндірістік-шаруашылық

қызметтегі пайдаланылу

барысына қарай:

Жұмыс жасайтын негізгі құралдар

Жұмыс жасамайтын негізгі құралдар

Сақтауда тұрған нгеізгі құралдар

Мүліктік негізгі құралдар

Заттық құрамына қарай:

Мүліктік емес негізгі құралдар

7. Негізгі құралдар түрлері:

Жер8.

Ғимараттар9.

Құрылғылар10.

Беріліс қондырғылары11.

Машиналар мен құрал-жабдықтар12.

Транспорт құралдары13.

Құрал - саймандар14.

Өндірістік және шаруашылық инвентарь15.

Жұмыс және өнім беретін мал16.

Көпжылдық екпелер мен көшеттер17.

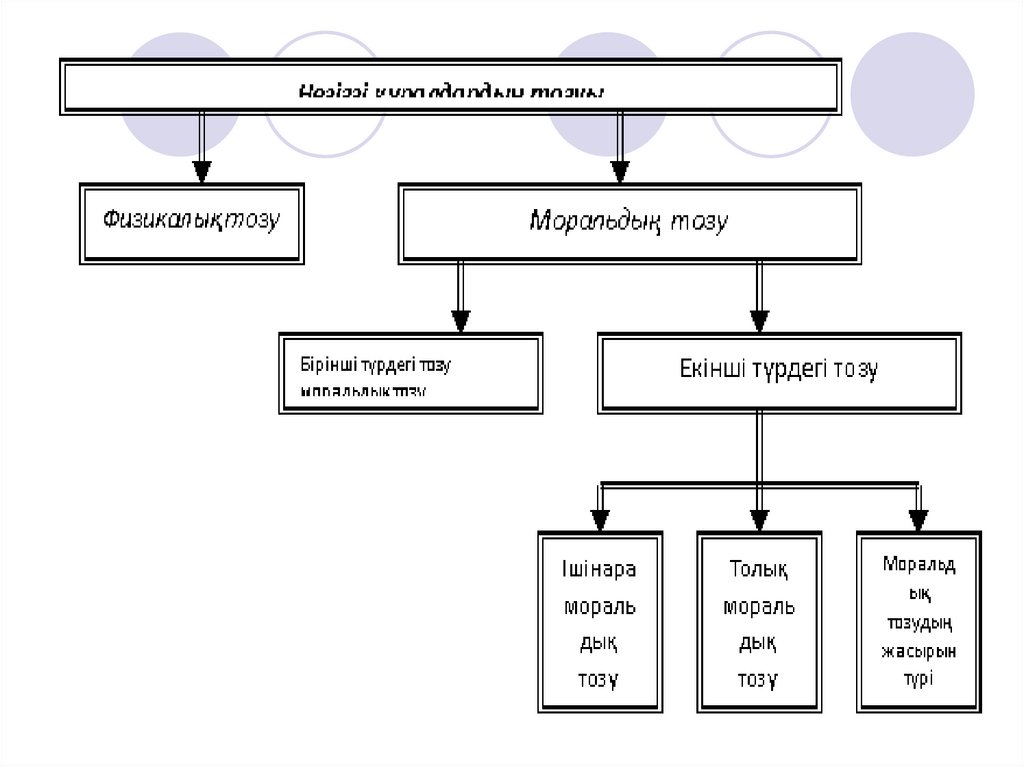

Басқа да негізгі қорлар18. 3. Негізгі құралдардың тозуы, негізгі түрлері

Тозудың екі түрі бар:Физикалық тозу

Тек негізгі қорлардың өндіріс

процесіне қатысуы нәтижесінде

ғана емес, әрекетсіз тұрған

кезінде де түрлі сыртқы

факторлардың әсерінен де

(ылғал, атмосфераның әсері,

коррозия)

негізгі құралдардың өздерінің

бастапқы тұтыну құнын

біртіндеп жоғалтуы.

Моральдық тозу

Машиналар мен жабдықтар, негізгі

құралдардың басқа да нысандар

құнының оларды ұдайы өндіруге

қоғамдық қажетті шығындардың

қысқару ықпалымен азаюы,

сондай-ақ олардың құнының жаңа,

неғұрлым прогрессивті және

экономикалық тиімді машиналар

мен жабдықтарды енгізу

нәтижесінде азаюы (екінші

формадағы моральдық тозу).

19.

20.

21.

Амортизациялық жарналардың шамасын анықтауәдістері:

1. Тепе-тең әдіс

Мұнда пайдалану мерзімі

орнатылады,

осы мерзім бойына негізгі құралдар

нысанының құны амортизациялық

қорға көшірілуі тиіс. Амортизациялық

мерзім арқылы әр жылғы

амортизация нормасы анықталады.

3. Азаюшы қалдық

Бұл әдісте амортизация нормасы

амортизацияланатын құнға емес,

алдыңғы кезеңнің аяғындағы

баланстық құнға қолданылады.

2. Өндірістік әдісте

амортизациялық жарна негізгі

құралдарды тек пайдалану

мерзімінде ғана анықталады,

яғни амортизация

сомасы мен өндірістік қуат

арасында тікелей тәуелдлік бар.

4. Кумулятивтік әдіс

Есептік коэффициентті

анықтаудан тұрады.

22. 4. Кәсіпорынның негізгі құралдарын бағалау әдістері

Натуралдықкөрсеткіштердің

көмегімен есепке алу

негізгі құралдардың

әрбір тобы үшін

жеке іске асырылады.

Ақшалай формада есепке

алу негізгі құралдардың

жалпы шамасын, динамикасын,

құрылымын анықтау,

амортизациялық

жарналарды, күрделі қаржылардың

экономикалық тиімділігін

есептеу үшін жүргізіледі.

Негізгі қорларды есепке

алу мен жоспарлау

23.

Бастапқы құнҚалпына келтіру құны

Баланстық құн

Қалдық құн

Негізгі

қорларды

ақшалай

бағалау

Жойылу құны

Нарықтық құн

24. 5. Негізгі құралдарды ұдайы өндіру және жетілдіру формалары.

Қарапайым ұдайы өндірісҰдайы өндіріс формалары

Негізгі құралдардың ұдайы өндірісі – бұл жаңа құралдарды

сатып алу, реконструкциялау, техникалық қайта қаруландыру,

модернизациялау және жөндеу жолымен оларды жаңартудың

үздіксіз процесі.

Ұлғаймалы ұдайы өндіріс

25.

Негізгі құралдардың ұдайы өндірісін сипаттайтынкөрсеткіштер:

Жаңару коэффициенті. Ол есепті жылы түскен негізгі

құралдар құнының есепті жыл аяғындағы негізгі

құралдар құнына қатынасы ретінде анықталады.

Шығу коэффициенті. Ол есепті жылы шығып қалған

негізгі құралдар құнының жыл басындағы негізгі

құралдар құнына қатынасы ретінде анықталады.

Өсім коэффициенті. Ол есепті жылы түскен негізгі

құралдар құнының жыл басындағы негізгі құралдар

құнына қатынасы ретінде анықталады.

Жарамдылық коэффициенті. Ол негізгі құралдар

құнының негізгі құралдардың бастапқы құнына қатынасы

ретінде анықталады.

26. 6. Негізгі өндірістік құралдарды пайдалану көрсеткіштері

Негізгі өндірістік құралдардыңберілген техникалық деңгейі мен

құрылымында өнім шығарудың

ұлғаюы, өзіндік құнның төмендеуі,

кәсіпорын жинағының өсуі

оларды пайдалану дәрежесіне

тәуелді.

27.

Негізгі қорлардың рентабельділігіЕңбектің қормен қарулануы

Қор сыйымдылығы

Тұтастай кәсіпорын

бойынша негізгі

қорларды

пайдаланудың әрқилы

аспектілерін

сипаттайтын негізгі

қорларды

пайдаланудың

жалпылама

көрсеткіштері

Жабдықтарды

интегралды пайдалану

коэффициенті

Қор қайтарымы

Экстенсивті және

интенсивті

факторлардың

жиынтық әсерін

ескеретін негізгі

құралдарды

интегралды

пайдалану

көрсеткіштері

Жабдықтарды

интенсивті пайдалану

коэффициенті

Негізгі құралдарды

уақыт бойынша

пайдалану деңгейін

бейнелейтін

экстенсивті

пайдалану

көрсеткіштері

Негізгі құралдарды

қуаттылығы

бойынша пайдалану

деңгейін бейнелейтін

интенсивті

пайдалану

көрсеткіштері

Жүктелім коэффициенті

Ауысымдылық

коэффициенті

Жабдықтарды экстенсивті

пайдалану коэффициенті

Негізгі өндірістік құралдарды пайдалану көрсеткіштері

28. 7. Кәсіпорынның негізгі капиталын тиімді пайдалану факторлары мен жолдары.

Негізгі құралдарды тиімді пайдалану өнім өндірісінің ұлғаюын, жасалғанөндірістік потенциал қайтарымының артуын, жабдықтар балансының жақсаруын,

өнімнің өзіндік құнының төмендеуін, өндіріс рентабельділігінің өсуін білдіреді.

Негізгі құралдарды неғұрлым толық пайдалану өндіріс көлемінің өзгеруі кезінде

жаңа өндірістік құралдарды енгізу қажеттілігін азайтады.

Негізгі қорлардың табысты қызмет етуі оларды пайдалануды

жақсартудың экстенсивті және интенсивті факторлары қаншалықты толық жүзеге

асатынынан тәуелді. Негізгі қорларды пайдаланудың экстенсивті жақсаруы бір

жағынан әрекет етіп тұрған жабдық жұмысы уақытының ұлғаюын, ал екінші

жағынан әрекет етіп тұрған жабдықтың барлық жабдық құрамындағы үлес

салмағының жоғарылауын жорамалдайды.

Негізгі қорларды пайдаланудың интенсивті жақсаруы уақыт бірлігіндегі

жабдықтардың жүктелу дәрежесінің жоғарылауын жорамалдайды. Бұған

машиналар мен механизмдерді модернизациялау, олардың жұмысының оңтайлы

режимін орнату кезінде қол жетуі мүмкін.

Негізгі қорларды пайдалану интенсивтілігі сондай-ақ еңбек құралдарын

техникалық жетілдіру, өндіріс технологиясын жетілдіру, өндірістік процестегі «тар

жерлерді» жою, басқаруды жетілдіру, жұмысшылардың біліктілігі мен кәсіби

шеберлігін жоғарылату жолымен артады.

29. 8. Кәсіпорынның материалдық емес активтері.

Материалдық емес активтер – бұл өндірісте немесе тауарларды (жұмыстарды, қызметтерді) сатуда,әкімшілік мақсаттарда және басқа компанияларға жалға беруде ұзақ мерзімді уақыт бойына

пайдалануға арналған физикалық мәні жоқ, ақшалай емес активтер.

Материалдық емес активтер төрт топқа бөлінеді:

Өндіріспен байланысты

материалдық емес активтер

Пайдалану құқығымен

байланысты материалдық

емес активтер

Материалдық емес

активтердің басқа түрлері

Коммерциялық қызметпен

байланысты

материалдық емес активтер

30. Блиц тест

1. Негізгі құралдар құндық түрде былайшаесептелуі мүмкін

a. Натуралдық, қалпына келтіру және қалдық

құн бойынша

b. Қалпына келтіру, бастапқы, бағалау құны

бойынша

c. Бастапқы, қалпына келтіру және қалдық

құн бойынша

d. Бастапқы, қалпына келтіру, еңбек құны

бойынша

e. Бастапқы, қалпына келтіру, өнімділік құны

бойынша

2. Тауарлық өнімнің негізгі құралдар

құнына қатынасымен есептелетін көрсеткіш

a. Қор қайтарымы

b. өтімділік

c. Қор сыйымдылығы

d. рентабельділік

e. Қормен қарулану

3. Негізгі капитал – бұл еңбек құралдары:

a. Өндірістің

бір

мәрте

процесінде

тұтынылатын;

b. Көп циклда әрекет ететін;

c. Әрбір

өндірістік

циклдан

кейін

қайтарылатын;

d. Өзінің

натуралдық-заттай

формасын

өзгертетін;

e. Амортизация есептелінбейтін.

4. Техникалық прогресс қарқынының

жеделдеуімен амортизациялық жарналар

нормасы қалай өзгереді?

a. Ұлғаяды;

b. Өзгеріссіз қалады;

c. Азаяды;

d. Бұл фактордан тәуелді емес;

e. Социализм кезіндегідей.

5. Негізгі капиталдың қалпына келтіру құны

былай анықталады:

a. Монтаждалмаған техника құны ретінде;

b. Дайын өнімге көшірілмеген құнның бөлігі

ретінде;

c. Сатып алу және тасымалдау мен монтаж

шығындарының құнымен;

d. Сызықтық әдіс бойынша.

e. Қазіргі жағдайларда ұдайы өндіру үшін

қажетті уақыт санымен;

31. Пайдаланылған әдебиеттер:

ҚР Кодексі «Салық және бюджетке төленетін басқа да міндеттітөлемдер туралы» (Салық кодексі) (03.07.2019 берілген

өзгерістер мен толықтырулармен)

16 ХҚЕС «Негізгі құралдар»

Ажмухамедова А.А. Кәсіпорын экономикасы: оқу

құралы/А.А.Ажмухамедова. – Алматы: TechSmith, 2019 Горелов

А. Кәсіпорын экономикасы: Оқу-әдістемелік курс/ - Алматы: Отан,

2015.

Оразалин К.Ж. Кәсіпорын экономикасы: Оқу құралы / К. Ж.

Оразалин. - Алматы: LEM, 2014. - 296 бет

Курманалина А.А., Тлеубергенова М.А. Кәсіпорын экономикасы:

дәрістер курсы. – Алматы: Эверо, 2018

http://adilet.zan.kz/kaz/docs/K1500000375