finance

financeSimilar presentations:

")

Расчетная работа ОАО «Мечел». Аналитический баланс, вертикальный и горизонтальный анализ

1. Расчетная работа 1 ОАО «Мечел»

Выполнил: магистрантСкляренко М.В.., группа М-115

2.

ОАО «Мечел», основанное в 2003 году, – одна из ведущих мировыхкомпаний в горнодобывающей и металлургической отраслях. В

компанию входят производственные предприятия в 13 регионах России,

а также в США, Казахстане, Литве и Украине.

«Мечел» объединяет около 30 промышленных предприятий. Это

производители угля, железной руды, стали, проката, ферросплавов,

тепловой и электрической энергии.

3.

Стратегия развития «Мечела»опираетсяна такие приоритетные направления, как

горная добыча и металлургия полного цикла с

акцентом на производство длинного проката и

продукции с высокой добавленной

стоимостью.

4. Аналитический баланс, вертикальный и горизонтальный анализ

АктивыВнеоборотные активы

Оборотные активы

Дебиторская задолженность

Кредиторская задолженность

46,33%

62,86%

37,14%

Кредиторская & Дебиторская задолженность

63,51%

52,83%

47,17%

36,49%

24,08%

16,44%

15,02%

2013

20,08%23,23%

2013

2014

2014

2012

2015

5.

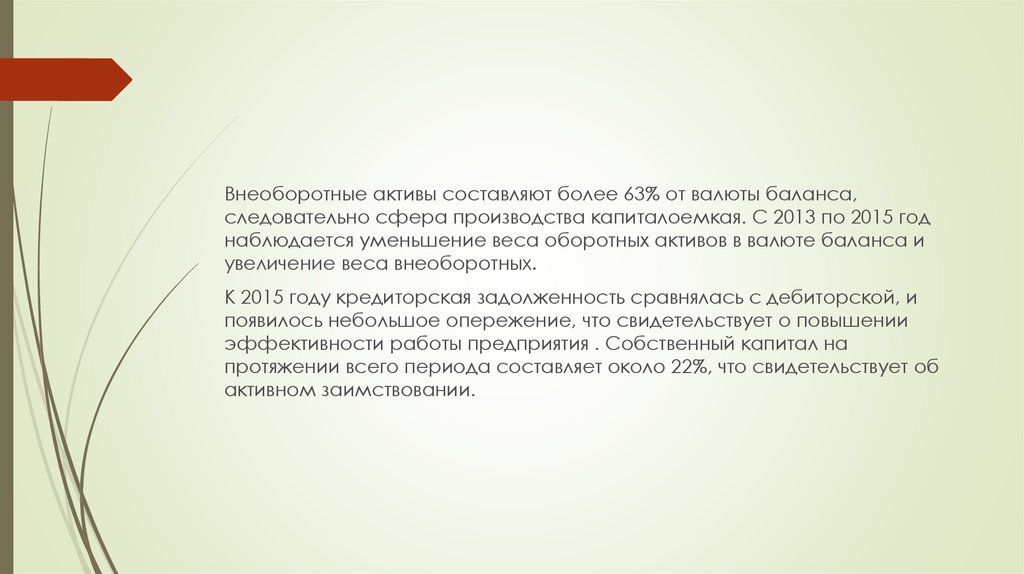

Внеоборотные активы составляют более 63% от валюты баланса,следовательно сфера производства капиталоемкая. С 2013 по 2015 год

наблюдается уменьшение веса оборотных активов в валюте баланса и

увеличение веса внеоборотных.

К 2015 году кредиторская задолженность сравнялась с дебиторской, и

появилось небольшое опережение, что свидетельствует о повышении

эффективности работы предприятия . Собственный капитал на

протяжении всего периода составляет около 22%, что свидетельствует об

активном заимствовании.

6.

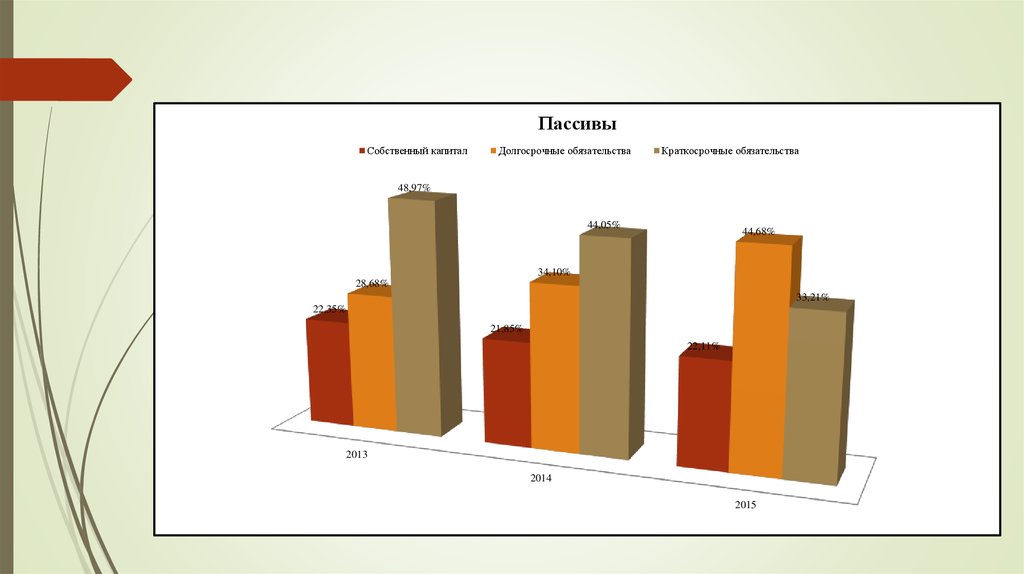

ПассивыСобственный капитал

Долгосрочные обязательства

Краткосрочные обязательства

48,97%

44,05%

44,68%

34,10%

28,68%

33,21%

22,35%

21,85%

22,11%

2013

2014

2015

7.

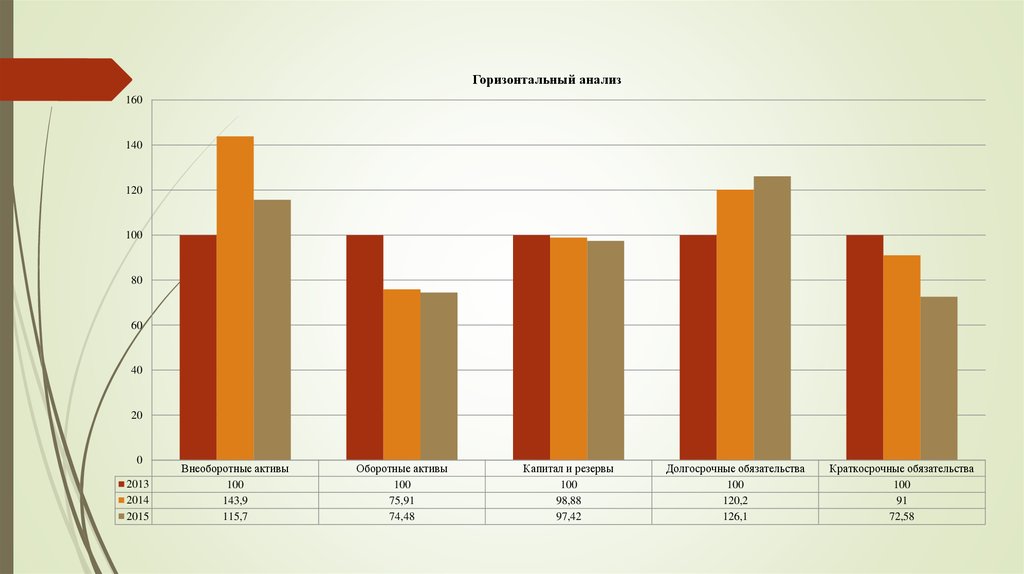

Горизонтальный анализ160

140

120

100

80

60

40

20

0

2013

2014

2015

Внеоборотные активы

100

143,9

115,7

Оборотные активы

100

75,91

74,48

Капитал и резервы

100

98,88

97,42

Долгосрочные обязательства

100

120,2

126,1

Краткосрочные обязательства

100

91

72,58

8.

Из всех разделов баланса положительный темп роста наблюдаетсятолько у долгосрочных обязательств. В 2014 году денежные средства

увеличились почти в 8 раз, на конец 2015 года они вернулись на уровень

2013.

Темп изменения заемного капитала намного больше, чем темп

изменения собственного, доля собственного капитала с каждым годом

понемногу снижается, при этом у долгосрочных обязательств темп

роста положителен. Темп роста кредиторской задолженности выше

темпа роста дебиторской. В 2014 году дебиторская задолженность

уменьшилась на 47%, при этом кредиторская уменьшилась на 7%. К

2015 году кредиторская задолженность выросла на 48%, а дебиторская

снизилась на 19%. Валюта баланса в 2014 году выше, чем в 2013.

Однако к 2015 году она уменьшилась на 3,8%.

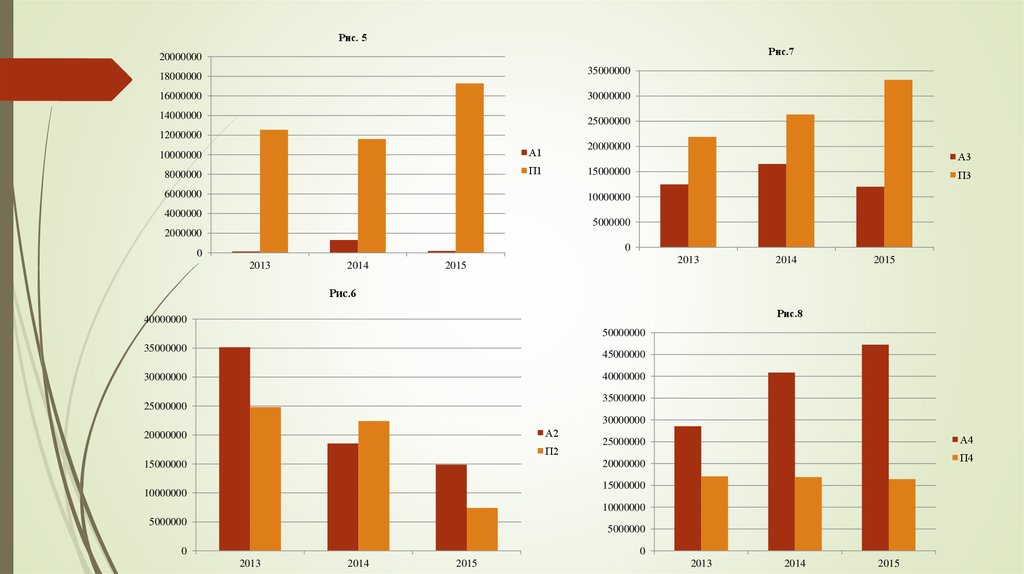

9. Оценка ликвидности

Оценка ликвидностиПоказатели

2013

2014

2015

Показатели

2013

2014

2015

А1

146507

1309109

193885

П1

12549736

11600270

17270217

А2

35152320

18539858

14874750

П2

24809097

22404298

7417550

А3

12474691

16517965

12010016

П3

21894003

26337051

33212744

А4

28567683

40861969

47261935

П4

17088365

16887282

16440075

76341201

77228901

74340586

76341201

77228901

74340586

Сравнение А и П

2013

2014

2015

А1<=П1

А1<=П1

А1<=П1

А2>=П2

А2<=П2

А2>=П2

А3<=П3

А3<=П3

А3<=П3

А4>=П4

А4>=П4

А4>=П4

10.

Рис. 5Рис.7

20000000

35000000

18000000

16000000

30000000

14000000

25000000

12000000

10000000

А1

20000000

8000000

П1

15000000

6000000

А3

П3

10000000

4000000

5000000

2000000

0

0

2013

2014

2013

2015

2014

2015

Рис.6

Рис.8

40000000

50000000

35000000

45000000

40000000

30000000

35000000

25000000

30000000

А2

20000000

П2

А4

25000000

П4

20000000

15000000

15000000

10000000

10000000

5000000

5000000

0

0

2013

2014

2015

2013

2014

2015

11.

Динамика коффициентв ликвидности1,4

1,2

1

0,8

0,6

0,4

0,2

0

Ктл

Кбл

Кал

2013

1,28

0,95

0,004

2014

1,07

0,59

0,04

2015

1,1

0,61

0,01

12. Финансовая устойчивость

ПоказателиК

независимо

сти

Кфз

2013

22%

2014

22%

2015

22%

56%

61%

67%

Уровень

финансовог

о

левериджа

К покрытия

процентов

128%

156%

202%

61%

85%

Расчет критической точки

Показатель

Постоянные расходы:

Переменные расходы:

Себестоимость:

Управл расх:

Коммерч расх:

амортизация

Критическая точка:

2015

4914480

85 950 267

86 144 573

2166148

2554026

194306

90 864 747

13. .Рентабельность

Динаимка рентабельности инвестиций10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

-2,00%

-4,00%

-6,00%

2013

2014

2015

BEP

5,59%

3,25%

3,57%

ROA

4,62%

3,88%

3,65%

ROI

8,33%

7,25%

5,96%

ROE

-5,82%

-1,12%

-2,61%

14.

Показатель рентабельности инвестиций характеризует доходностьдолгосрочного капитала с позиции инвесторов. За рассматриваемый

период наблюдается его снижение, в 2015 году на 1 рубль средств,

вложенных в долгосрочный капитал, приходится 5,96 р. При этом вес

долгосрочных обязательств в валюте баланса растет

15.

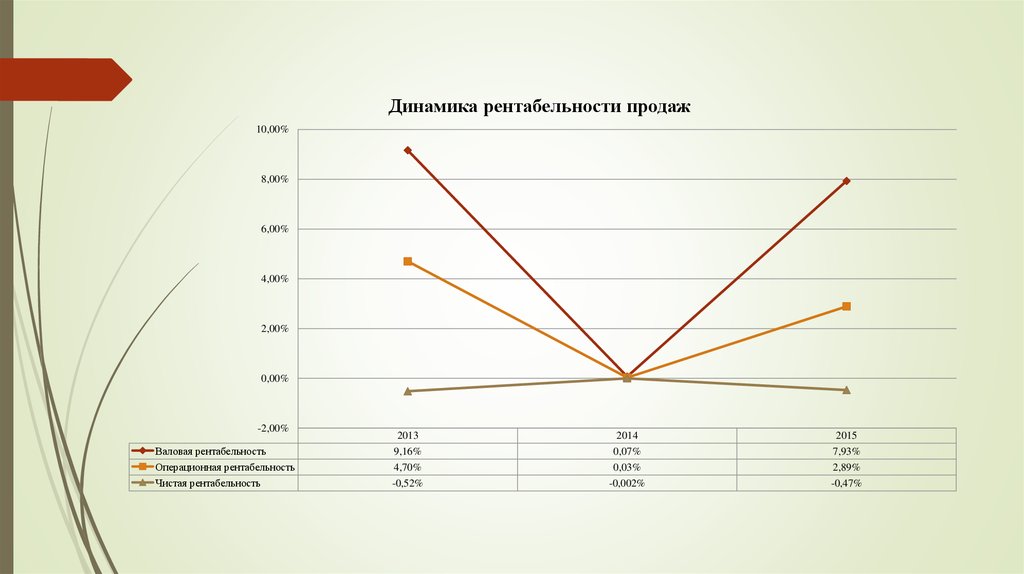

Динамика рентабельности продаж10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

-2,00%

Валовая рентабельность

Операционная рентабельность

Чистая рентабельность

2013

9,16%

4,70%

-0,52%

2014

0,07%

0,03%

-0,002%

2015

7,93%

2,89%

-0,47%

16.

Отрицательное значение показателя чистой рентабельности продаж завесь исследуемый период наглядно показывает, что анализируемое

предприятие является убыточным. Так же на графике наглядно

представлено, что наименьшее значение операционная и валовая

рентабельность имели в 2014 году, что вызвано ростом себестоимости

продукции собственного производства.