advertising

advertisingSimilar presentations:

")

FICO® Fraud Score. НБКИ

1. FICO® Fraud Score

®FICO

Обзорная презентация

Москва, май, 2013 год

Fraud Score

2.

Национальное бюро кредитныхисторий (НБКИ) поставляет на

российский рынок скоринговые

модели, разработанные компанией

FICO – мирового лидера в области

предиктивной аналитики

3.

FICO изобрели концепцию скоринга в 1956 году и с того временизанимают 1-е место в мире по поставке аналитических решений для

компаний во всем мире.

Доля рынка FICO в мире

65% кредитных карт в мире обслуживаются FICO

65% кредитных карт в мире защищены FICO

75% кредитов малому бизнесу в США

10 крупнейших банков мира

9 из 10 крупнейших банков Англии

97 из 100 крупнейших банков США

50 крупнейших issuer кредитных карт

22 из 25 крупнейших кредиторов малого бизнеса

В России скоринговыми моделями

FICO пользуются более 100

кредиторов. Каждый год количество

пользователей и выдаваемых

скоров увеличивается на 40%

4.

СодержаниеРыночные задачи

Что такое FICO® Application Fraud Score?

Использование FICO® Application Fraud

Score в кредитном цикле

Основные преимущества

5.

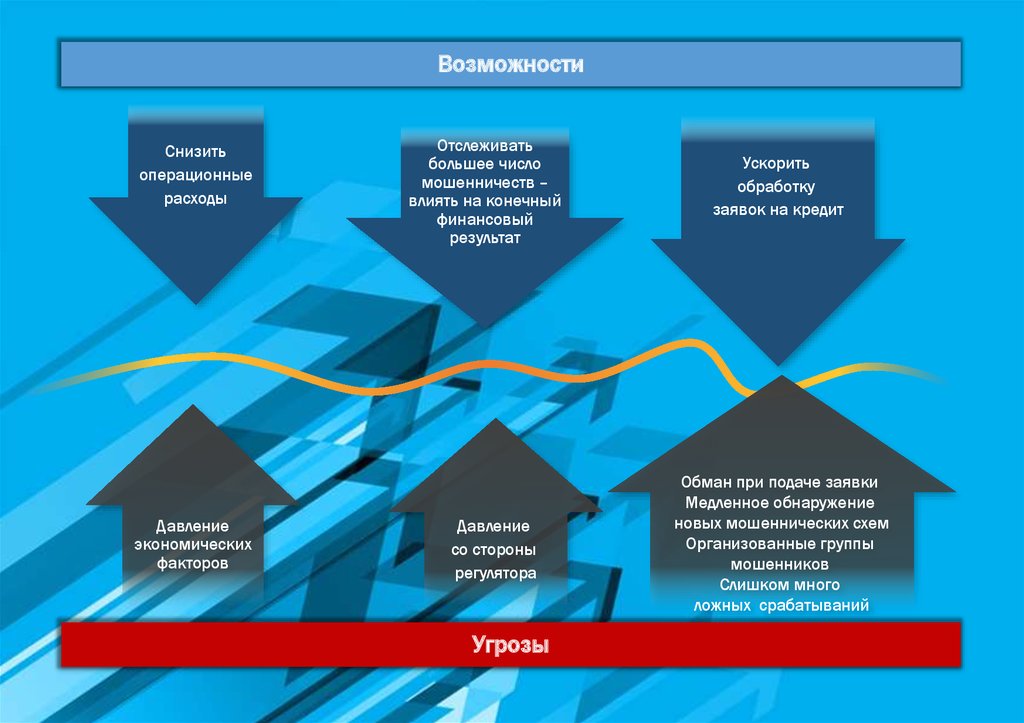

ВозможностиСнизить

операционные

расходы

Давление

экономических

факторов

Отслеживать

большее число

мошенничеств –

влиять на конечный

финансовый

результат

Давление

со стороны

регулятора

Угрозы

Ускорить

обработку

заявок на кредит

Обман при подаче заявки

Медленное обнаружение

новых мошеннических схем

Организованные группы

мошенников

Слишком много

ложных срабатываний

6. Задача рынка – обнаружение мошенничества при обращении за кредитом

Мошенничество третьих лиц и другие его виды являются проблемой в России, особенно – при подачезаявки на кредит впервые

Возможности, удобство использования и доступность цены существующих на рынке решений по

предотвращению мошенничества ограничены

В России мошенничество особенно сложно отследить и отделить от обычного кредитного риска и

поэтому требуются передовые решения

По причине мирового финансового кризиса многие организации занимались обсуждением этой

проблемы, до настоящего времени не приступая к конкретным действиям

Существующие системы необходимо менять из-за сложных операционных задач и потребности в

большей гибкости

Во многих странах мошенничество не может быть названо таковым, пока факт мошенничества не

будет доказан в суде. Именно поэтому все виды мошенничества должны называться «высокорисковым

поведением».

7. Проблема мошенничества на этапе подачи заявки

19 из каждых 10 тысячобращений были

признаны обманными

Свыше 475 000 новых

кредитных счетов

открываются в США

ежемесячно

55 миллионов

домохозяйств

пользуются

банковскими услугами

по интернету в США

Объем кредитов, заявки

на которые признаны

мошенническими,

превышает 67

миллиардов долларов

ежегодно

«Недавнее смятение в экономике наряду с

появлением новых типов платежей и технологий

позволили появиться мошенникам всех мастей – от

новичков, которым отчаянно нужны деньги, до

наиболее технологически изощренных

манипуляторов индустрии».

Руководство Ovum по преступным антифинансовым

решениям для розничного банкинга. Октябрь 2011

года

8. FICO® Fraud Score в НБКИ

Показывает российским кредиторам вероятность того, что для заявки на кредитможет быть характерен высокий риск (высокая вероятность мошенничества)

Информация поставляется с использованием существующего канала FICO-НБКИ и

инфраструктуры, поэтому установка новых систем не требуется

Оценивает вероятность мошенничества посредством скоринга в момент обращения

за кредитом

Присваивает значение от 1 до 999:

» Низкий показатель означает низкий уровень мошенничества

» Высокий показатель означает высокий уровень мошенничества

Скоринги вероятности мошенничества при обращении за кредитом дают

дополнительно 5-30% к определению мошенничества, основанному только на

системе правил

9. Обнаружение мошенничества в момент его возникновения

Кредитный циклПолучение заявки

Подготовка и

андеррайтинг

Управление

кредитным счетом

FICO Application Fraud разработан так, чтобы расчеты

производились с учетом пакета документов потенциального

заемщика

Преимущество

Мошенничество может быть обнаружено и пресечено,

прежде чем деньги поступят на счет

10. Обзор по реализации

Подача и запрос•Кредитор отправляет

основные данные из

заявки на кредит со

стандартными для

запроса сведениями в

НБКИ в процессе

обычного обращения

в бюро кредитных

историй – требуется

выгрузка данных для

запроса скоринга

мошенничества

Начало подготовки

кредитного отчета

•НБКИ запускает

стандартный поиск

бюро кредитных

историй и извлечение

кредитного отчета

Одновременные

операции НБКИ для

расчета скорингового

балла

•Основные данные из

заявки на кредит

анализируются и

пересылаются в

скоринговую систему:

•Используется

программное

обеспечение для

расчета FICO

Application Fraud

Score

•Идет сбор

релевантных

результатов и отсылка

их обратно в систему

НБКИ с дальнейшей

интеграцией в

кредитный или

отдельный отчет

Результаты кредитору

•НБКИ направляет

кредитный отчет,

данные по скорингу

риска и

мошенничества

кредитору для

дальнейшей

обработки

Управление данными

•В случае

мошенничества

данные направляются

специалисту по

борьбе с

мошенничеством для

дальнейшего

расследования

11. Основные преимущества

Сокращение убытков•сокращает убытки благодаря обнаружению мошенничества, прежде

чем кредит будет одобрен; улучшает качество клиентского сервиса с

проведением быстрого анализа и меньшими ложными

срабатываниями.

Снижение издержек

•сокращает издержки, связанные с работой по взысканию

задолженности, благодаря обнаружению высокорисковых кредитных

счетов, прежде чем они будут одобрены.

Простота внедрения

•использование существующих инфраструктуры и технологий. Не

нужно нести новые значительные затраты.

Извлечение

максимальной пользы из

аналитических ресурсов

Обнаружить больше

мошенничеств

•аналитики могут сосредоточиться на операциях, для которых

характерны наибольшие риски, чтобы ускорить процесс одобрения

кредитов.

•повысить качество обнаружения и найти больше мошенничеств

благодаря преимуществам обширной базы НБКИ.

12.

Благодарю за вниманиеДополнительную информацию Вы можете получить у

сотрудника Национального бюро кредитных историй

(НБКИ):

Елена Григорьева – пресс-секретарь НБКИ

тел. +7 (495) 221 78 37, доб. 161

моб. тел. + 7 906 787 61 67

e-mail: Egrigoryeva@nbki.ru