finance

financeSimilar presentations:

Страховой рынок Казахстана: современное состояние и перспективы развития

1.

«Страховой рынок Казахстана:современное состояние и

перспективы развития»

Дисциплина: Введение в финансы

Выполнила: Скакалина Я. В.

Проверила: Кожахметова М.К.

Группа: Финансы 241

2.

Страховой рынок РК(Определенная сфера экономических отношений, где объектом

купли-продажи выступает страховая защита)

32 страховых компаний

(Доля активов СК к ВВП составляет 1,93%)

7 СК по страхованию жизни,

что составляет 22% от всех СК.

Посредник

(страховой

брокер, агент

Страхователь

(Физ. или юр. лицо)

Участники

Страховщик

(Страховая

организация)

3.

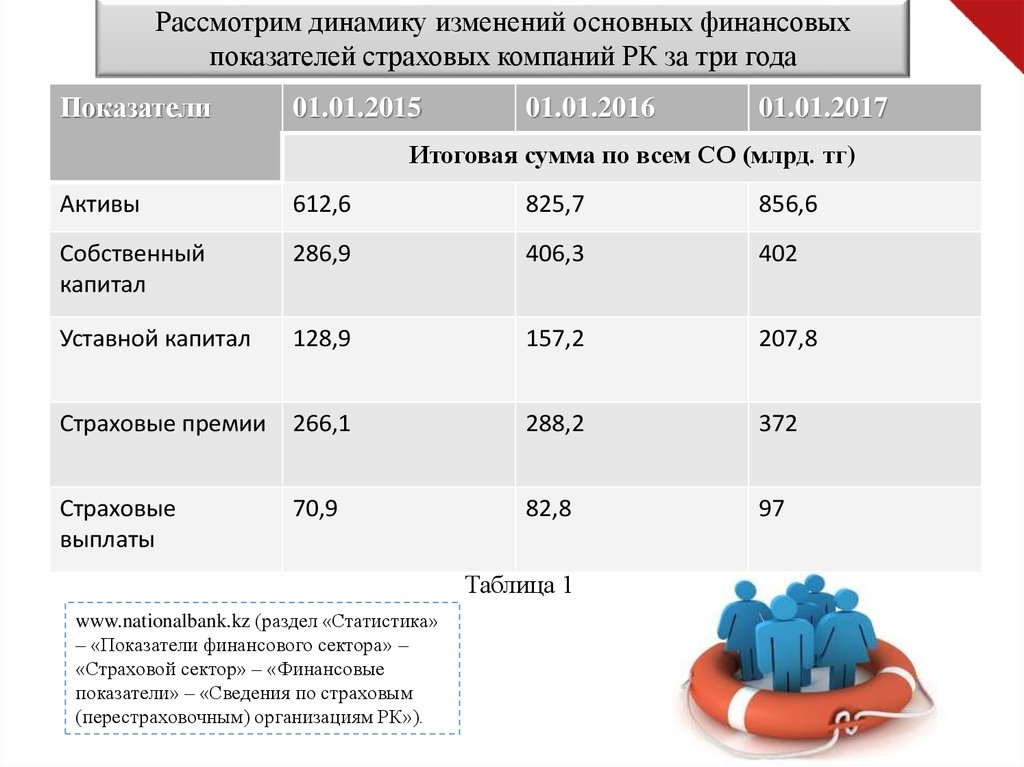

Рассмотрим динамику изменений основных финансовыхпоказателей страховых компаний РК за три года

Показатели

01.01.2015

01.01.2016

01.01.2017

Итоговая сумма по всем СО (млрд. тг)

Активы

612,6

825,7

856,6

Собственный

капитал

286,9

406,3

402

Уставной капитал

128,9

157,2

207,8

Страховые премии

266,1

288,2

372

Страховые

выплаты

70,9

82,8

97

Таблица 1

www.nationalbank.kz (раздел «Статистика»

– «Показатели финансового сектора» –

«Страховой сектор» – «Финансовые

показатели» – «Сведения по страховым

(перестраховочным) организациям РК»).

4.

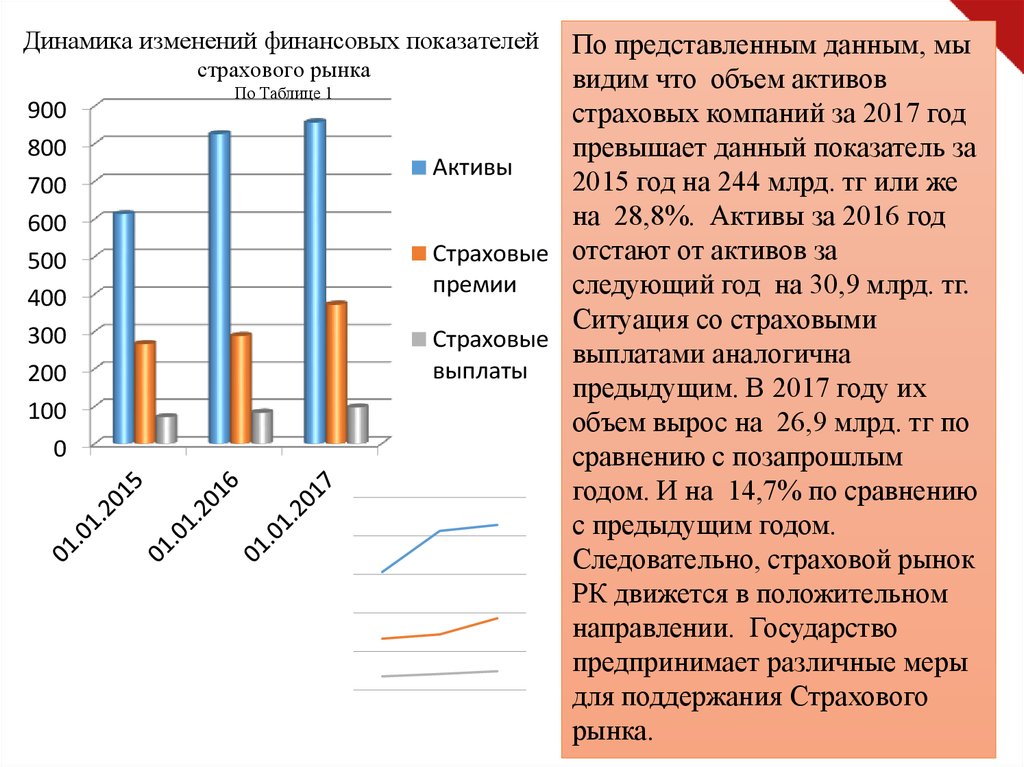

Динамика изменений финансовых показателейстрахового рынка

900

800

700

600

500

400

300

200

100

0

По Таблице 1

По представленным данным, мы

видим что объем активов

страховых компаний за 2017 год

превышает данный показатель за

Активы

2015 год на 244 млрд. тг или же

на 28,8%. Активы за 2016 год

Страховые отстают от активов за

премии

следующий год на 30,9 млрд. тг.

Ситуация со страховыми

Страховые

выплатами аналогична

выплаты

предыдущим. В 2017 году их

объем вырос на 26,9 млрд. тг по

сравнению с позапрошлым

годом. И на 14,7% по сравнению

с предыдущим годом.

Следовательно, страховой рынок

РК движется в положительном

направлении. Государство

предпринимает различные меры

для поддержания Страхового

рынка.

5.

Состояние основного финансового показателя (активов)страхового рынка на 01.09.2017

Активы

923,3 млрд. тг (на 0.01.2017 – 853,6 млрд.тг)

На 8,2%

Ценные бумаги 46,2%

426,1 млрд.тг (на 01.01.2017 –

372,5 млрд. тг)

на 14,4%

Вклады, размещенные

в БВУ 22,2%

204,9 млрд.тг (на 01.01.2017

– 225,7 млрд.тг)

На 9,2%

Активы перестрахования 12,8%

118,5 млрд.тг (на 01.01.2017 – 108,2 млрд.тг)

На 9,5%

По данным НБ РК

6.

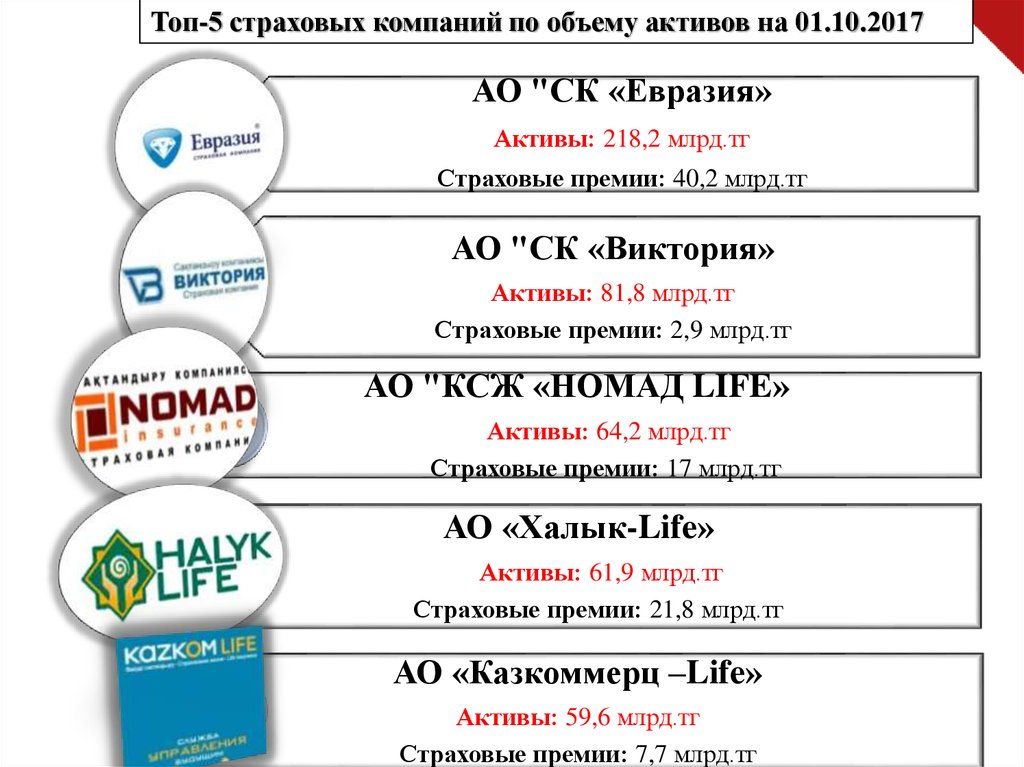

Топ-5 страховых компаний по объему активов на 01.10.2017АО "СК «Евразия»

Активы: 218,2 млрд.тг

Страховые премии: 40,2 млрд.тг

АО "СК «Виктория»

Активы: 81,8 млрд.тг

Страховые премии: 2,9 млрд.тг

АО "КСЖ «НОМАД LIFE»

Активы: 64,2 млрд.тг

Страховые премии: 17 млрд.тг

АО «Халык-Life»

Активы: 61,9 млрд.тг

Страховые премии: 21,8 млрд.тг

АО «Казкоммерц –Life»

Активы: 59,6 млрд.тг

Страховые премии: 7,7 млрд.тг

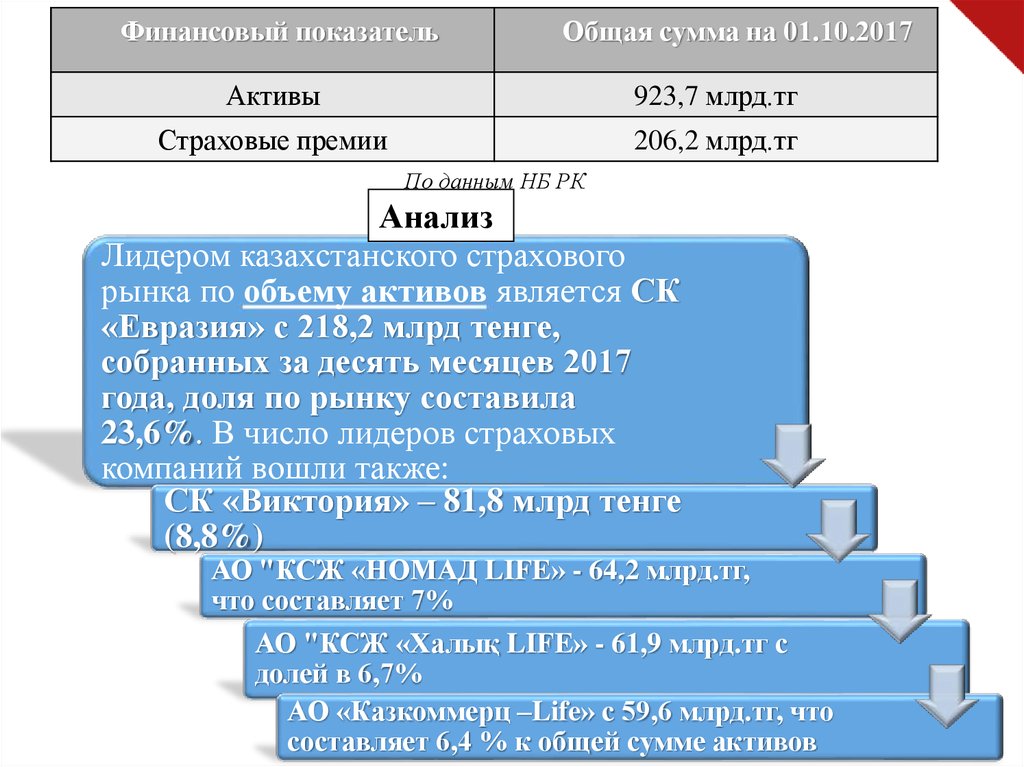

7.

Финансовый показательОбщая сумма на 01.10.2017

Активы

923,7 млрд.тг

Страховые премии

206,2 млрд.тг

По данным НБ РК

Анализ

Лидером казахстанского страхового

рынка по объему активов является СК

«Евразия» с 218,2 млрд тенге,

собранных за десять месяцев 2017

года, доля по рынку составила

23,6%. В число лидеров страховых

компаний вошли также:

СК «Виктория» – 81,8 млрд тенге

(8,8%)

АО "КСЖ «НОМАД LIFE» - 64,2 млрд.тг,

что составляет 7%

АО "КСЖ «Халық LIFE» - 61,9 млрд.тг с

долей в 6,7%

АО «Казкоммерц –Life» с 59,6 млрд.тг, что

составляет 6,4 % к общей сумме активов

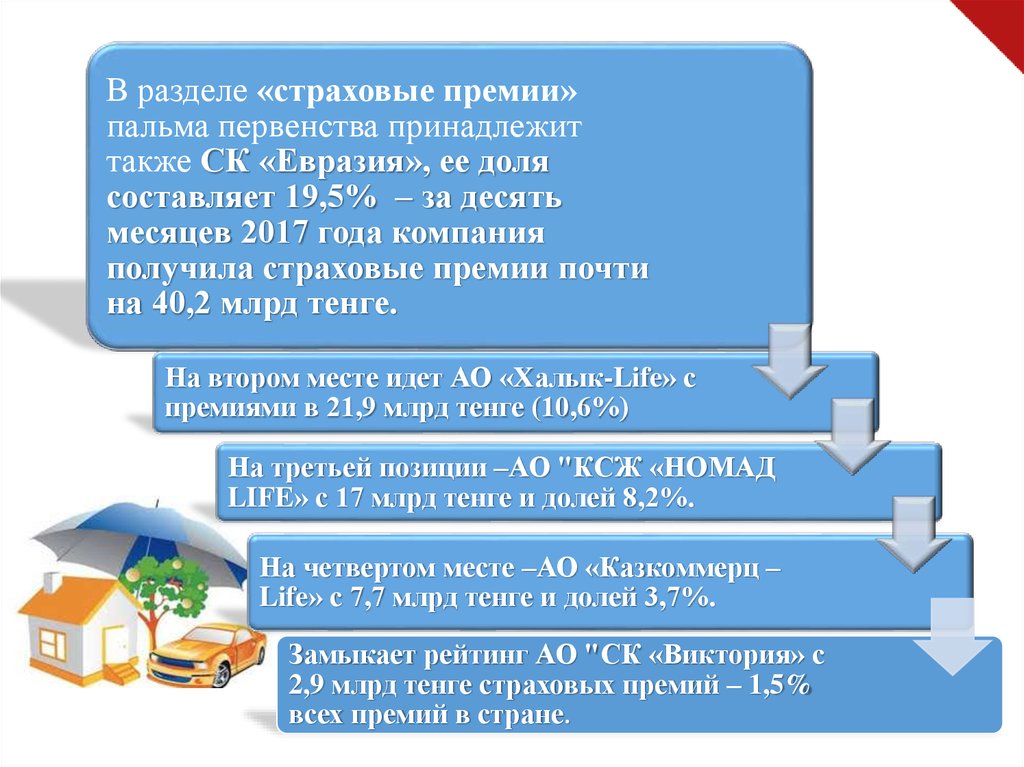

8.

В разделе «страховые премии»пальма первенства принадлежит

также СК «Евразия», ее доля

составляет 19,5% – за десять

месяцев 2017 года компания

получила страховые премии почти

на 40,2 млрд тенге.

На втором месте идет АО «Халык-Life» с

премиями в 21,9 млрд тенге (10,6%)

На третьей позиции –АО "КСЖ «НОМАД

LIFE» с 17 млрд тенге и долей 8,2%.

На четвертом месте –АО «Казкоммерц –

Life» с 7,7 млрд тенге и долей 3,7%.

Замыкает рейтинг АО "СК «Виктория» с

2,9 млрд тенге страховых премий – 1,5%

всех премий в стране.

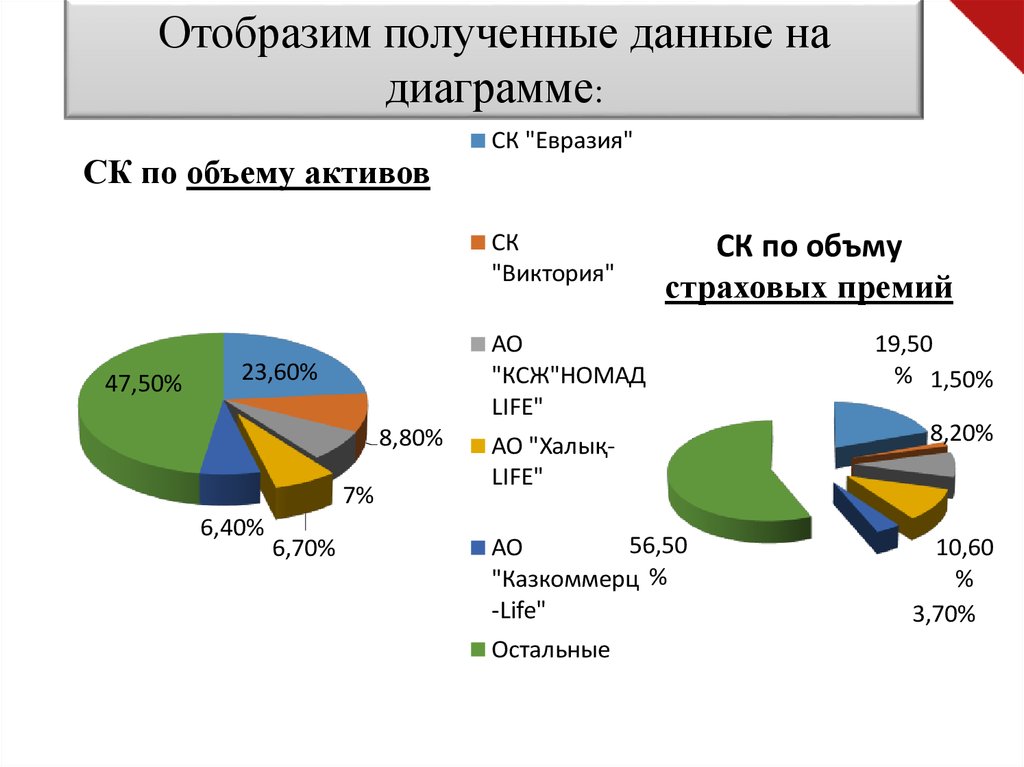

9.

Отобразим полученные данные надиаграмме:

СК по объему активов

СК "Евразия"

СК

"Виктория"

47,50%

АО

"КСЖ"НОМАД

LIFE"

23,60%

8,80%

7%

6,40%

6,70%

СК по объму

страховых премий

АО "ХалықLIFE"

56,50

АО

"Казкоммерц %

-Life"

Остальные

19,50

% 1,50%

8,20%

10,60

%

3,70%

10. Рассмотрим состояние страхового рынка на сегодняшний день, а так же перспективы его развития.

Январь – Ноябрь 2017 г.Доходы страховых компаний равны 252,4 млрд. тг. , что на 13,7% по

сравнению с аналогичным периодом 2016 года. При этом расходы

страховщиков на 29,7%, до 189,4 млрд.тг. Годовой темп роста страховых

премий с 30% до 8%. Прибыль страховщиков

на 17%.

Глава Нацбанка Данияр Акишев считает, что

замедление активности в последние годы , с одной

стороны, и внедрение новых технологий на фин.рынке,

с другой, требуют перестройки существующих

бизнесс-процессов во всех сегментах фин.рынка,и в

первую очередь на страховом рынке. За все предыдущие

годы страховой рынок так и не превратился в

эффективный механизм защиты интересов граждан и

предприятий. Соответственно, остается пока еще

очень низкой значимость этого рынка в развитии

экономики страны.

11.

Проект закона «О внесении изменений и дополнений в некоторыезаконодательные акты РК по вопросом страхования и страховой

деятельности»

Уже в 2018 году будут пересмотрены тарифы и будет

полноценно работать онлайн-страхование.

В мире доля онлайн-покупателей составляет

40%. В 2015 году 79% потребителей выразили

готовность купить страховку онлайн в

ближайшее время.

Ключевым элементом станет Единая страховая

база данных , которая будет «хранилищем» по

полисам обяз. Страхования. Появится

возможность заключать договоры через

интернет-ресурсы без посещения офиса,

обращаться онлайн за получением страховых

выплат. Онлайн-страхование обеспечит

географическую доступность и позволит снизить

стоимость страховых услуг для населения и

бизнеса

12.

С учетом международной практики законопроектомпредусмотрено введение вмененного страхования.

Позволит сторонам договора страхования

предусмотреть гибкие условия страхования,

улучшить страховые продукты и определить четкий

перечень рисков.

Планируется внедрение обязательного страхования 35 квадратов

собственной жилой площади от непредвиденных ситуаций. Всё, что

сверх этого, можно будет страховать добровольно.

Это введение позволит переложить расходы в

случае стихийных бедствий с государства на

граждан. Ведь природные катастрофы наносят

ущерб всем отраслям экономики. В связи с этим

инструмент страхования позволит снизить

убытки как компаниям, так и физическим

лицам.