finance

financeSimilar presentations:

Финансовый рынок

1.

Финансовый рынок-Финансовый рынок – это отрасль экономики, в которой осуществляются

операции заимствования и купли-продажи финансовых активов.

Финансовый рынок - организованная институциональная структура для создания

финансовых активов и обмена финансовыми активами. Финансовый рынок

ориентирован

на

мобилизацию

капитала,

предоставление

кредита,

осуществление обменных денежных операций и рациональное размещение

финансовых средств в товарном производстве.

2.

Роль финансового рынкаФинансовый рынок позволяет оценить реальную стоимость бизнеса путѐм котировок

ценных бумаг: более высокая их котировка будет у эффективно работающих

хозяйствующих субъектов.

Наличие финансового рынка сдерживает инфляцию, т.к. правительство для покрытия

дефицита бюджета использует не эмиссию денег, а выпускает ценные бумаги,

имеющие свободное хождение на рынке, и их цена определяется спросом и

обеспечением.

3.

Роль финансового рынкаЗначение финансового рынка определяется не только его влиянием на

воспроизводственный процесс за счет изъятия свободных денежных средств (на

добровольной основе) и их перераспределению.

Его функционирование дает возможность перераспределить ресурсы по

«горизонтали», т.е. при горизонтальном движении действуют прямые связи между

хозяйствующими субъектами в виде возмездного перераспределения финансовых

ресурсов. Это стабилизирует финансовое положение предприятий, отраслей и в

целом экономику за счет оперативного перевода средств на те сферы и объекты,

где в них ощущается наибольшая потребность, исходя из принципа наибольшей

эффективности их использования.

4.

Роль финансового рынкаБлагодаря финансовому рынку становится возможным инвестировать денежные

средства в производство, что позволяет увеличивать производственные мощности

страны, накапливать ресурсный потенциал.

С помощью финансового рынка облегчается развитие предприятий и их

отраслей, обеспечивающих максимальную прибыль инвесторам. Перелив

капиталов, осуществляемый на финансовых рынках, способствует ускорению

научно-технического прогресса, быстрейшему внедрению научно-технических

достижений.

5.

Финансовый рынокВзаимосвязь всех типов

финансового рынка:

рынков

определяет

условия

функционирования

- наличие упорядоченного товарного рынка (сбалансированность спроса и

предложения по товарам и услугам любого вида и назначения);

- регулирование денежного обращения со стороны Национального банка

(контроль над эмиссией по наличному и безналичному обороту);

- активизация кредитного рынка, его полная коммерциализация (размещение

кредитных ресурсов на свободном рынке);

- движение кредитных ресурсов регулируется путем установления Национальным

банком учетной ставки процента, нормы обязательных резервов коммерческих

банков, проведения операций на открытом денежном рынке.

6.

Предпосылками функционированияфинансового рынка являются:

- широкая самостоятельность первичных хозяйственных звеньев сферы материального

производства - предприятий всех форм собственности, в т.ч. и государственного

сектора, с целью развития конкуренции и ограничения монополизма;

- сокращение роли государства в перераспределении финансовых ресурсов:

уменьшение централизованного финансирования производственных капитальных

вложений, внутриведомственного перераспределения средств между предприятиями;

- рост денежных доходов у хозяйствующих субъектов и у населения, которые могут быть

инвестированы в ценные бумаги и другие активы;

- прекращение использования ссудного фонда для финансирования дефицитов

бюджетов;

дефициты как республиканского, так и местных бюджетов покрываются выпуском

государственных займов с обращением облигаций и других обязательств.

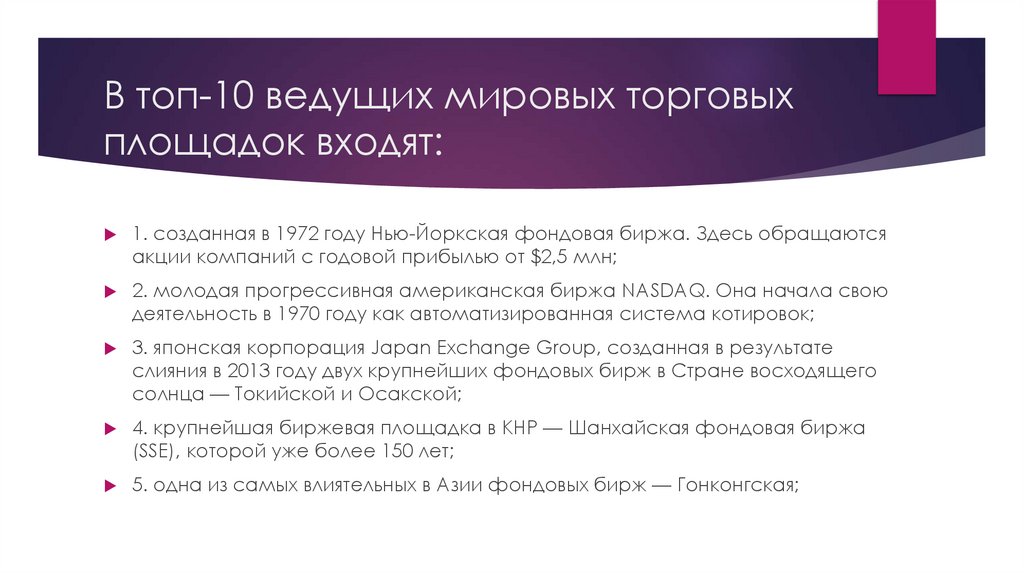

7.

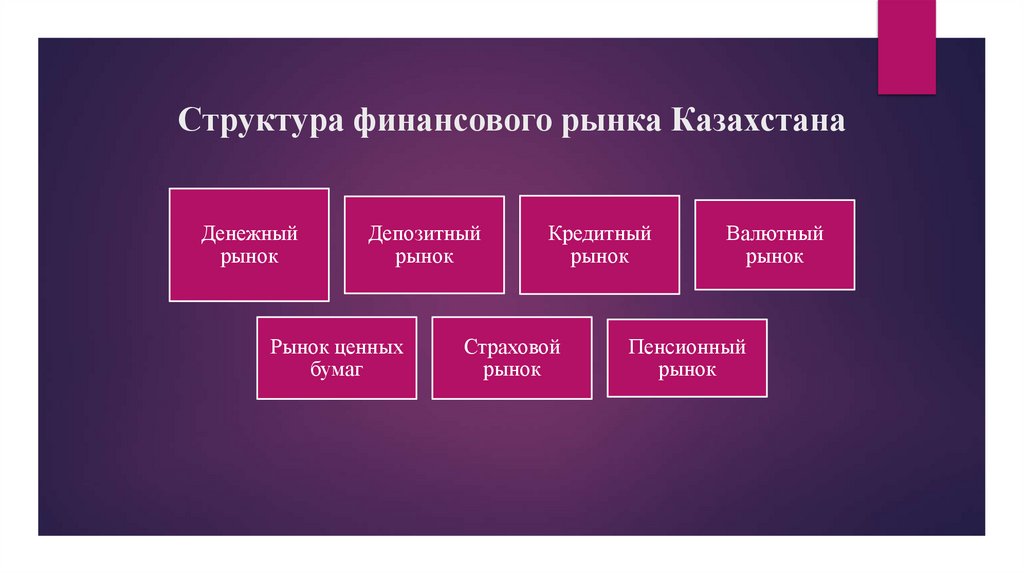

Структура финансового рынка КазахстанаДенежный

рынок

Депозитный

рынок

Рынок ценных

бумаг

Кредитный

рынок

Страховой

рынок

Валютный

рынок

Пенсионный

рынок

8.

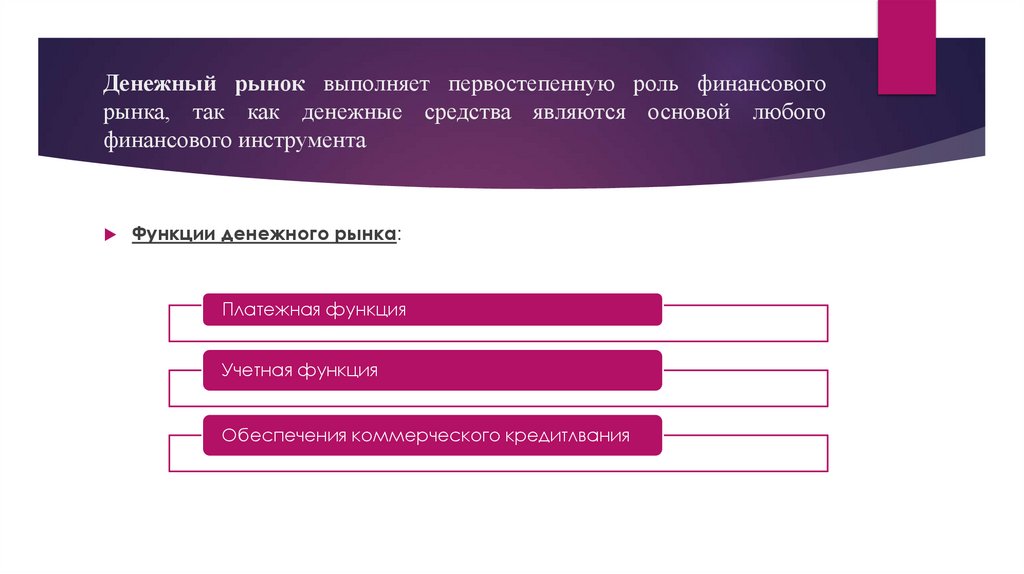

Денежный рынок выполняет первостепенную роль финансовогорынка, так как денежные средства являются основой любого

финансового инструмента

Функции денежного рынка:

Платежная функция

Учетная функция

Обеспечения коммерческого кредитлвания

9.

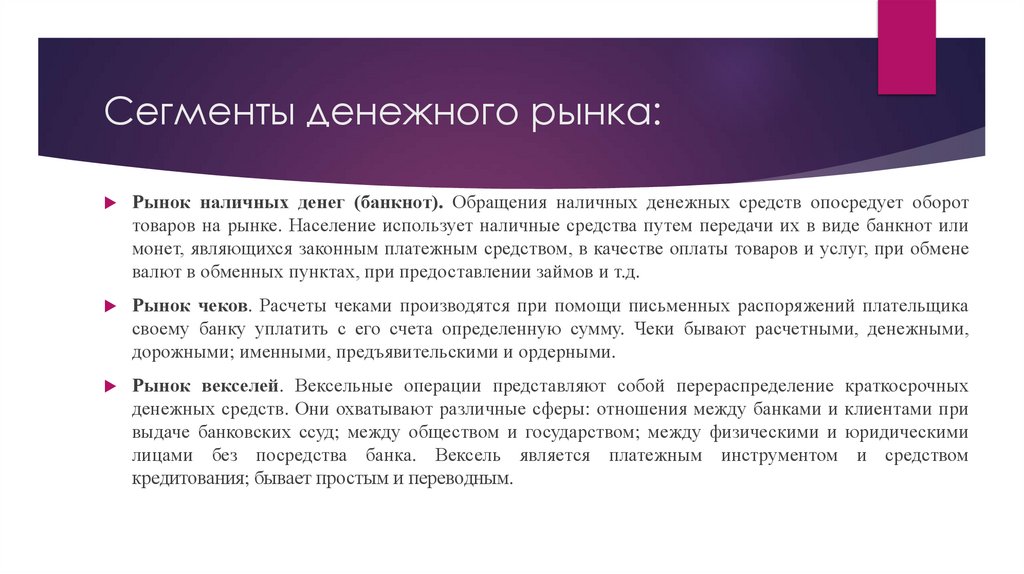

Сегменты денежного рынка:Рынок наличных денег (банкнот). Обращения наличных денежных средств опосредует оборот

товаров на рынке. Население использует наличные средства путем передачи их в виде банкнот или

монет, являющихся законным платежным средством, в качестве оплаты товаров и услуг, при обмене

валют в обменных пунктах, при предоставлении займов и т.д.

Рынок чеков. Расчеты чеками производятся при помощи письменных распоряжений плательщика

своему банку уплатить с его счета определенную сумму. Чеки бывают расчетными, денежными,

дорожными; именными, предъявительскими и ордерными.

Рынок векселей. Вексельные операции представляют собой перераспределение краткосрочных

денежных средств. Они охватывают различные сферы: отношения между банками и клиентами при

выдаче банковских ссуд; между обществом и государством; между физическими и юридическими

лицами без посредства банка. Вексель является платежным инструментом и средством

кредитования; бывает простым и переводным.

10.

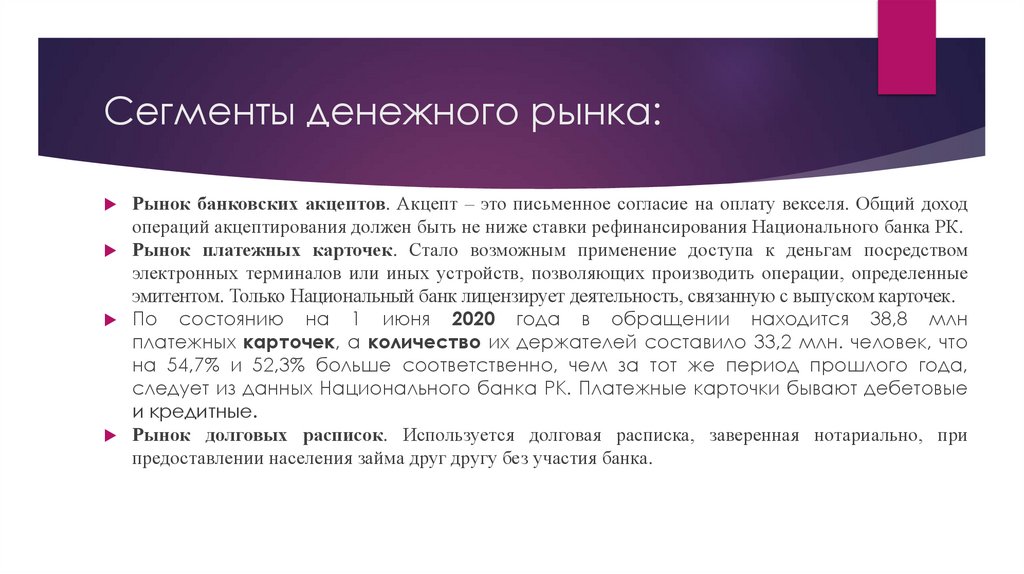

Сегменты денежного рынка:Рынок банковских акцептов. Акцепт – это письменное согласие на оплату векселя. Общий доход

операций акцептирования должен быть не ниже ставки рефинансирования Национального банка РК.

Рынок платежных карточек. Стало возможным применение доступа к деньгам посредством

электронных терминалов или иных устройств, позволяющих производить операции, определенные

эмитентом. Только Национальный банк лицензирует деятельность, связанную с выпуском карточек.

По состоянию на 1 июня 2020 года в обращении находится 38,8 млн

платежных карточек, а количество их держателей составило 33,2 млн. человек, что

на 54,7% и 52,3% больше соответственно, чем за тот же период прошлого года,

следует из данных Национального банка РК. Платежные карточки бывают дебетовые

и кредитные.

Рынок долговых расписок. Используется долговая расписка, заверенная нотариально, при

предоставлении населения займа друг другу без участия банка.

11.

Объем депозитов, привлекаемых банками,зависит

от

нескольких

факторов:

— объема денежных доходов населения;

— уровня доверия населения банковской системе;

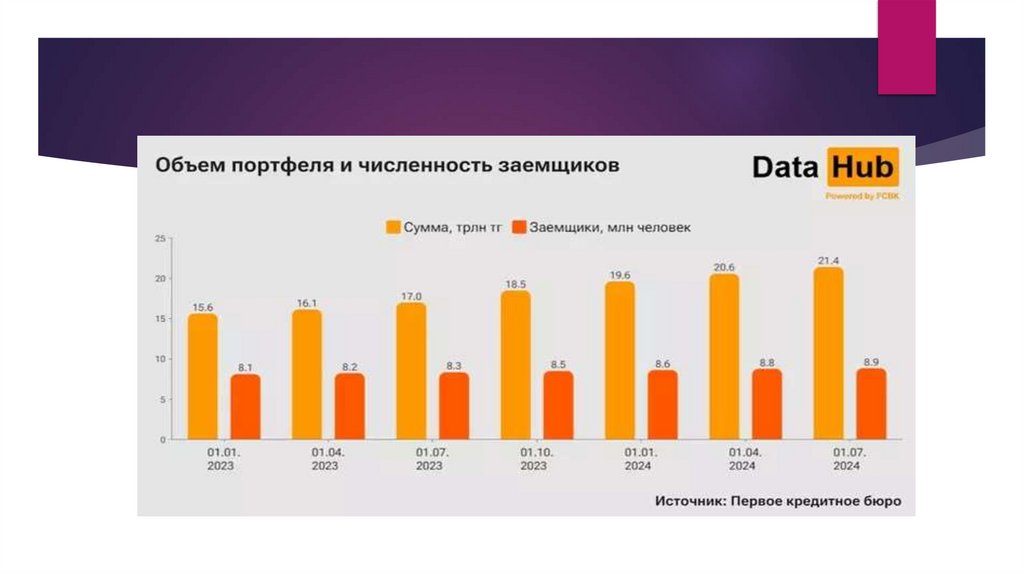

— реальной ставки процента; — уровня банковской системы страны. На 1 июля 2024

года объем депозитов населения достиг 21,7 трлн тенге.

12.

Сберегательные депозиты — наиболее перспективный и быстрорастущий сегментрынка. В настоящее время на рынке депозитов доступны три вида депозитов: несрочные,

срочные и сберегательные, которые отличаются условиями частичного и полного

досрочного погашения, возможностью пополнения и уровнем доходности. Каждый из

видов депозитов соответствует определенным целям сбережения: временное хранение

имеющихся денежных средств или получение повышенного дохода. Исходя из своих

целей вкладчики могут грамотно диверсифицировать свои сбережения по разным

депозитным продуктам.

В силу своей мобильности наиболее популярным видом депозитов остаются несрочные

депозиты (доля рынка 64,4%) — еще 1-1,5 года назад именно по несрочным депозитам

наблюдались самые высокие темпы роста.

С середины 2023 года ситуация изменилась — все больше вкладчиков стали

интересоваться сберегательными депозитами, по которым банки предлагают самую

привлекательную доходность.

13.

Кредитный рынокФункционирование кредитного рынка позволяет:

— разрешить противоречие между необходимостью свободного перехода

капитала из одних отраслей производства в другие и закрепленностью

производственного капитала в определенной натуральной форме;

— преодолевать ограниченность индивидуального капитала;

— поддерживать непрерывность кругооборота фондов действующих

предприятий;

— обслуживать процесс реализации производственных товаров.

14.

Функции кредитного рынка:— обслуживание товарного обращения через кредит;

— хранение или собирание денежных сбережений населения, предприятий,

государства, иностранных клиентов;

— изменение денежных фондов непосредственно в ссудный капитал и его

употребление в виде капиталовложений для обслуживания процесса

производства;

— обслуживание населения и государства как источников капитала для

восполнения потребительских и государственных расходов;

— убыстрение концентрации и централизации капитала,

образовании сильных финансово-промышленных групп.

поддержка

в

15.

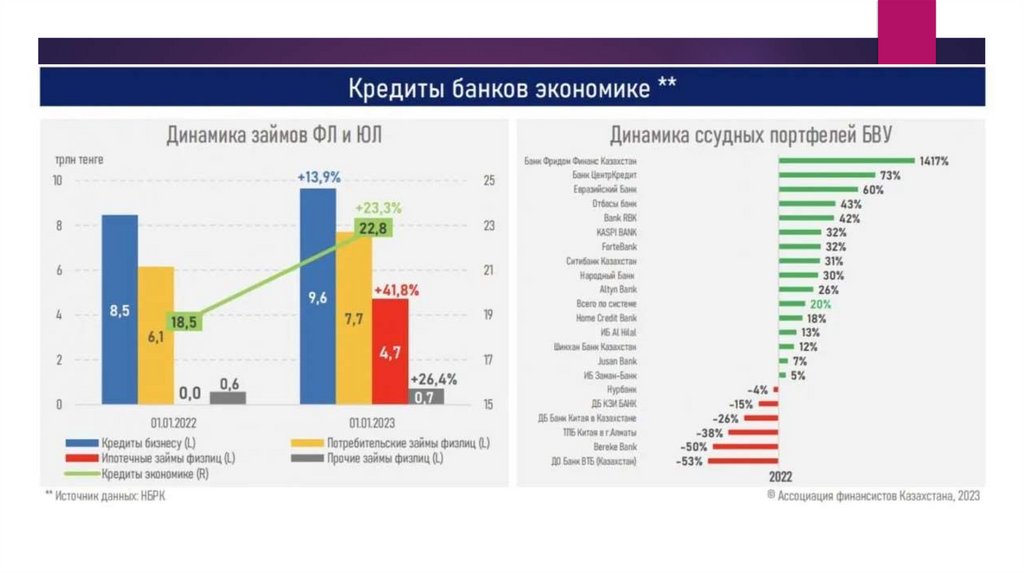

Кредитный рынокСовокупный объем всех розничных займов* в Казахстане, включая

потребительские и ипотечные кредиты, к началу июня 2021 года составил 8,2

трлн тенге — на 22,8% больше, чем год назад. Из них непосредственно

потребительские кредиты населения составили 4,8 трлн тенге, также плюс 3,3%

за месяц и плюс 16,3% — за год.

В то время как ипотечные займы растут значительно быстрее — плюс 35,5% за

год, до 2,5 трлн тенге.

16.

Кредитный рынок17.

18.

19.

Валютный рынок- купля-продажа иностранных или национальных валют покурсу, определяющемуся на основе их спроса и предложения

Специфичность проведения валютных операций на валютном рынке: техника

валютных операций упрощена, все расчеты реализовываются по корреспондентским

счетам банков;

— беспрерывность проведения валютных операций на валютном рынке – валютные

операции происходят непрерывно в течение суток в любой точке света;

— транспарентность рынка – это предоставление всей информации, имеющей

отношение к изменениям валютного курса, ко всем его участникам в течение;

— двойственная роль некоторых видов валютных операций. Например, фьючерсные и

форвардные сделки осуществляют роль срочных валютных операций и в то же время

представляют собой способы страхования валютного риска;

— обширное вырабатывание валютных спекулятивных и арбитражных операций и их

сосредоточение в спекулятивных фондах – фондах хеджирования.

20.

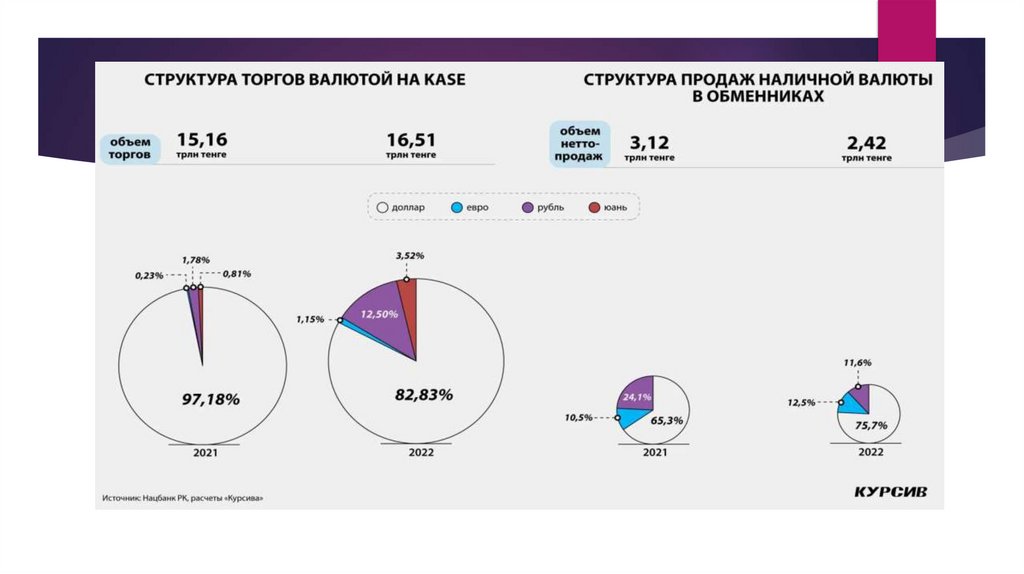

Валютный рынокВалютный рынок Казахстана состоит из нескольких сегментов.

Это фондовая биржа KASE официальный обменный курс тенге формируется

на биржевом рынке. Торги осуществляются между участниками на Казахстанской

фондовой бирже, а уровень обменного курса устанавливается в зависимости

от спроса и предложения иностранной валюты.

внебиржевой валютный рынок . На внебиржевом валютном рынке любые сделки

заключаются банками напрямую, без посредничества биржи.

рынок наличной иностранной валюты, осуществляются обменными пунктами.

21.

22.

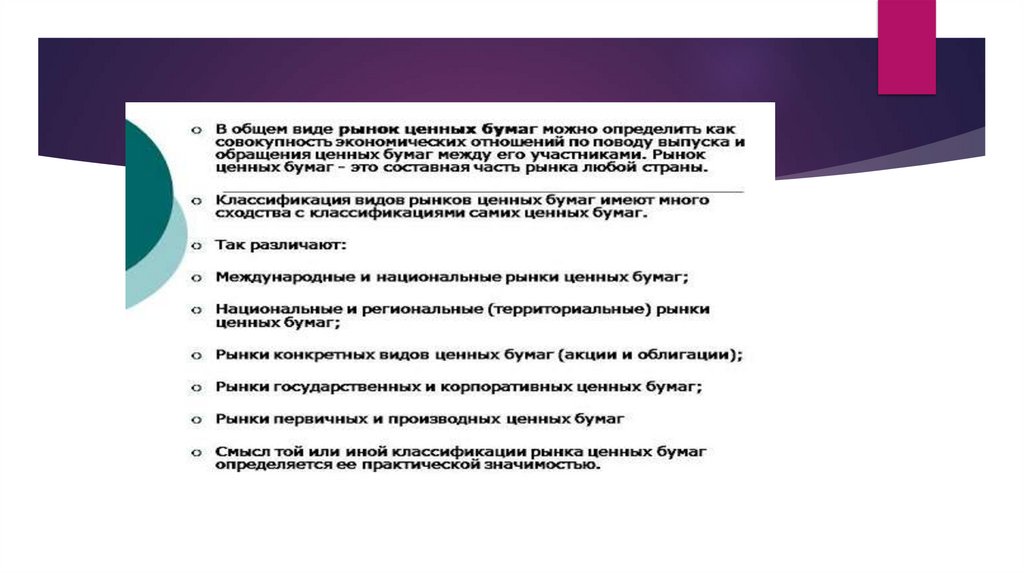

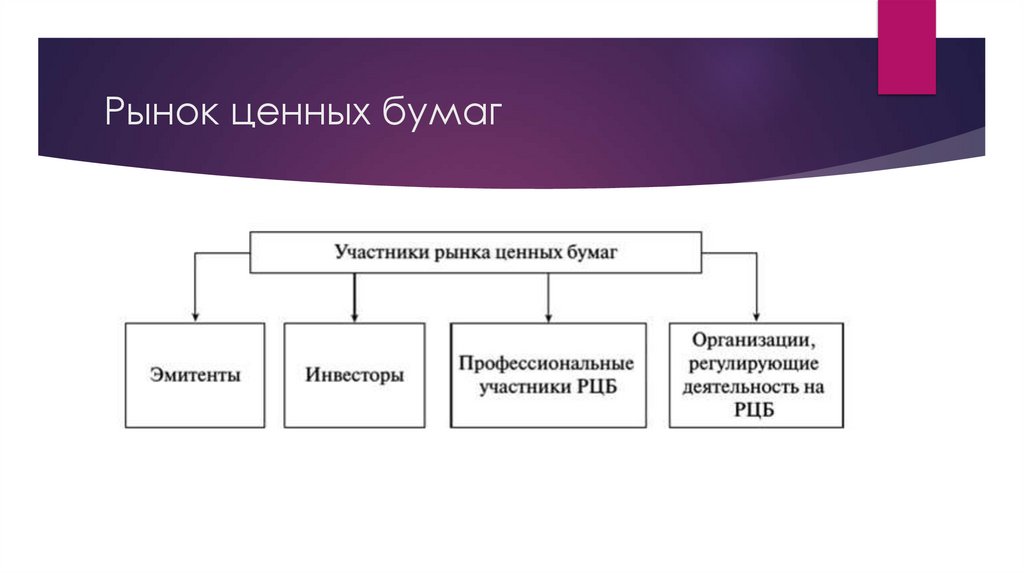

Рынок ценных бумагРынок ценных бумаг осуществляет огромную роль в мобилизации и привлечении

свободных средств для развития предприятий, повышения эффективности производства,

финансирования инфраструктурных проектов, восполнения дефицита бюджета.

Развитый и ликвидный рынок ценных бумаг повышает уровень инвестиционный

привлекательности, является источником основного и дополнительного дохода для

институциональных и индивидуальных инвесторов, а операции с производными ценными

бумагами в корпоративном секторе играют роль альтернативы страховому рынку.

23.

Рынок ценнных бумагМировой опыт показывает, что одной из фундаментальных основ устойчивого и

качественного экономического роста в современных условиях является наличие

развитого финансового рынка, где особая роль принадлежит рынку ценных

бумаг, или, как называют его многие, фондовый рынок.

Без действующего рынка ценных бумаг не может быть реального восстановления

экономики, так как фондовый рынок облегчает доступ всем субъектам

экономики

к

получению

необходимых

им

денежных

ресурсов

и

финансирования.

24.

Специфические функции рынка ценных бумаг:перераспределение денежных средств (капиталов) от владельцев

пассивного капитала к владельцам активного капитала выполняется

посредством выпуска и обращения ценных бумаг, означает

перераспределение средств между сферами деятельности,

областями хозяйства, юридическими и физическими лицами;

перераспределение финансовых (рыночных) рисков, или

перераспределение рисков между владельцами любых рыночных

активов; изменение формы собственности;

25.

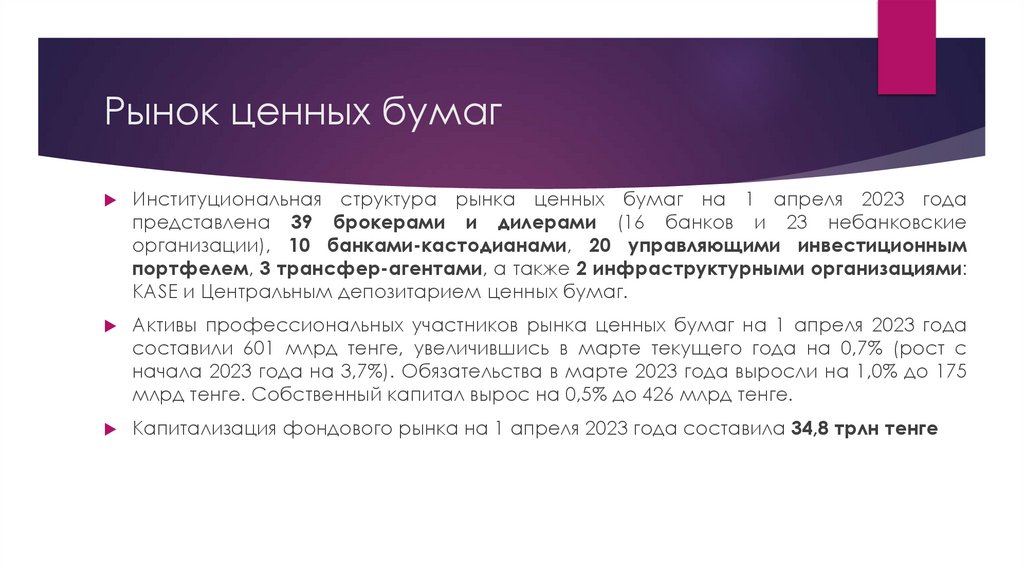

Рынок ценных бумагИнституциональная структура рынка ценных бумаг на 1 апреля 2023 года

представлена 39 брокерами и дилерами (16 банков и 23 небанковские

организации), 10 банками-кастодианами, 20 управляющими инвестиционным

портфелем, 3 трансфер-агентами, а также 2 инфраструктурными организациями:

KASE и Центральным депозитарием ценных бумаг.

Активы профессиональных участников рынка ценных бумаг на 1 апреля 2023 года

составили 601 млрд тенге, увеличившись в марте текущего года на 0,7% (рост с

начала 2023 года на 3,7%). Обязательства в марте 2023 года выросли на 1,0% до 175

млрд тенге. Собственный капитал вырос на 0,5% до 426 млрд тенге.

Капитализация фондового рынка на 1 апреля 2023 года составила 34,8 трлн тенге

26.

27.

Рынок ценных бумаг28.

По состоянию на 1 января 2023 года рынок ценных бумаг РеспубликиКазахстан представлен

38 брокерами и (или) дилерами, из которых 15 банков и 23 небанковских

организаций,

10 банками-кастодианами,

20 управляющими инвестиционным портфелем, 3 трансфер-агентами,

а также 2 инфраструктурными организациями: KASE и Центральный

депозитарий. Кроме того, KASE является центральным контрагентом на

фондовом, валютном, денежном и срочных рынках.

29.

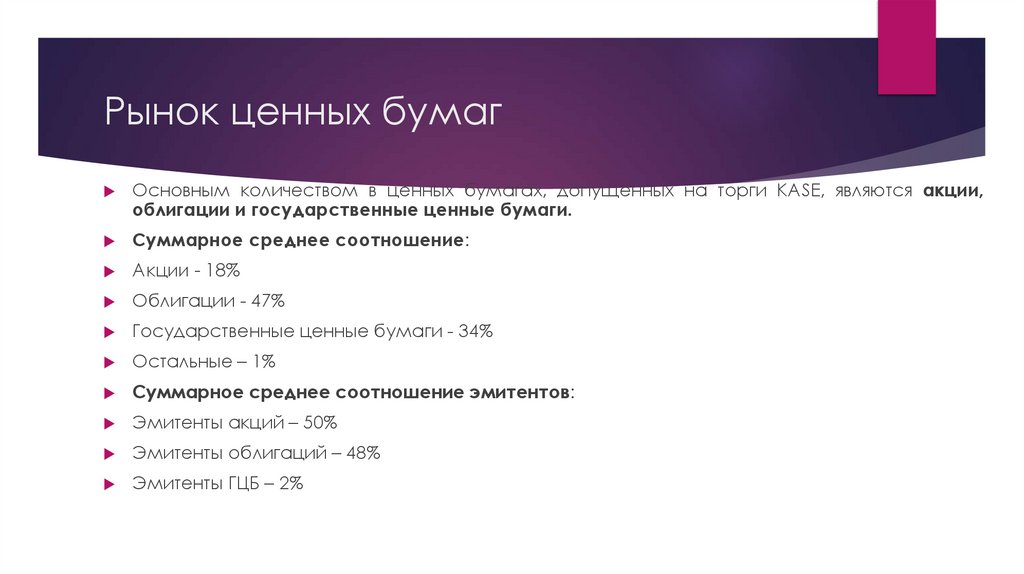

Рынок ценных бумагОсновным количеством в ценных бумагах, допущенных на торги KASE, являются акции,

облигации и государственные ценные бумаги.

Суммарное среднее соотношение:

Акции - 18%

Облигации - 47%

Государственные ценные бумаги - 34%

Остальные – 1%

Суммарное среднее соотношение эмитентов:

Эмитенты акций – 50%

Эмитенты облигаций – 48%

Эмитенты ГЦБ – 2%

30.

17 ноября 1993 года — Национальный Банк Республики Казахстан и 23 ведущих казахстанских коммерческих банка приняли решение создатьвалютную биржу. Существовавший до этого Центр проведения межбанковских валютных операций (Валютная биржа) являлся структурным

подразделением Национального Банка Республики Казахстан. Основной задачей, поставленной перед новой биржей, являлись организация и

развитие национального валютного рынка в связи с введением тенге. Как юридическое лицо биржа была зарегистрирована 30 декабря 1993 года под

наименованием «Казахская Межбанковская Валютная Биржа» в организационно-правовой форме акционерного общества закрытого типа.

3 марта 1994 года биржа была перерегистрирована под наименованием «Казахстанская Межбанковская Валютная Биржа», что объяснялось

необходимостью приведения наименования биржи в соответствие с действовавшим законодательством.

12 июля 1995 года биржа была перерегистрирована под наименованием «Казахстанская межбанковская валютно-фондовая биржа» в связи с

решением её акционеров начать развитие деятельности биржи на рынке ценных бумаг. 2 октября 1995 года биржа получила лицензию № 1 на

осуществление биржевой деятельности на рынке ценных бумаг, однако действие этой лицензии ограничивалось правом организации торгов только

государственными ценными бумагами.

12 апреля 1996 года биржа была перерегистрирована под наименованием «Казахстанская фондовая биржа», поскольку действующее

законодательство содержало запрет на выполнение фондовой биржей функций товарной биржи. 13 ноября 1996 года биржа получила

неограниченную лицензию Национальной комиссии Республики Казахстан по ценным бумагам на организацию торгов ценными бумагами.

23 августа 2007 года общее собрание акционеров KASE приняло решение о коммерциализации KASE.

31.

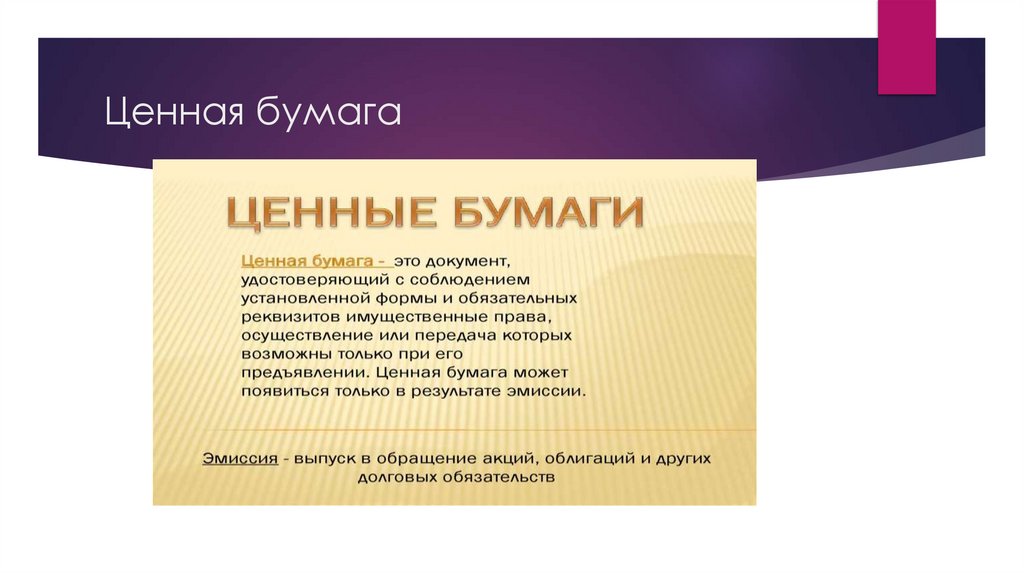

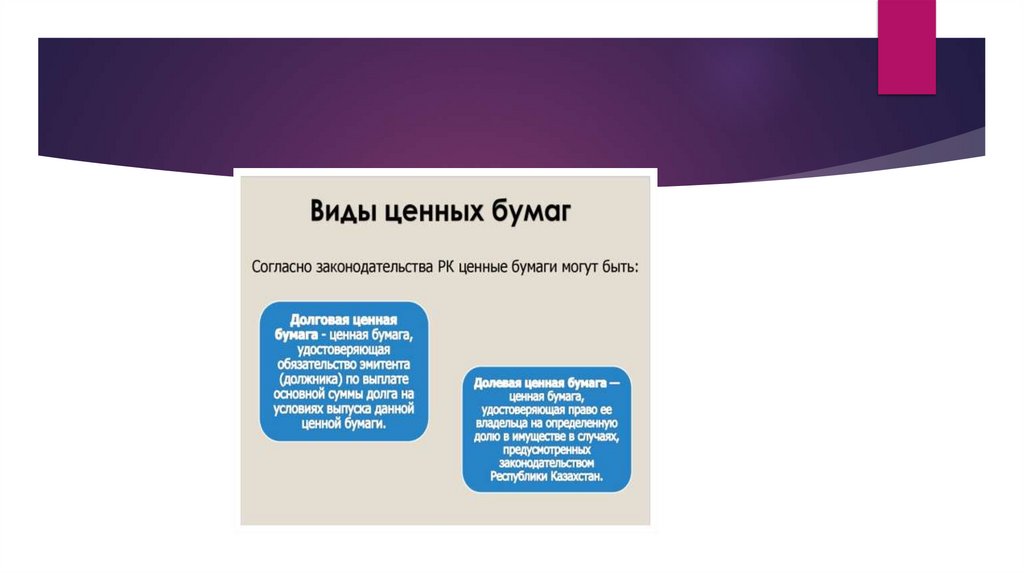

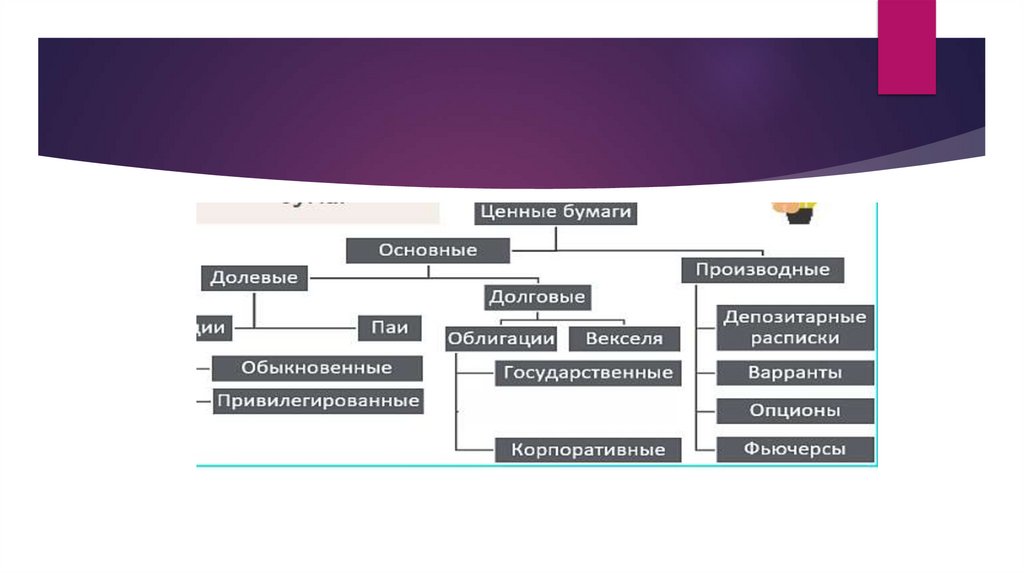

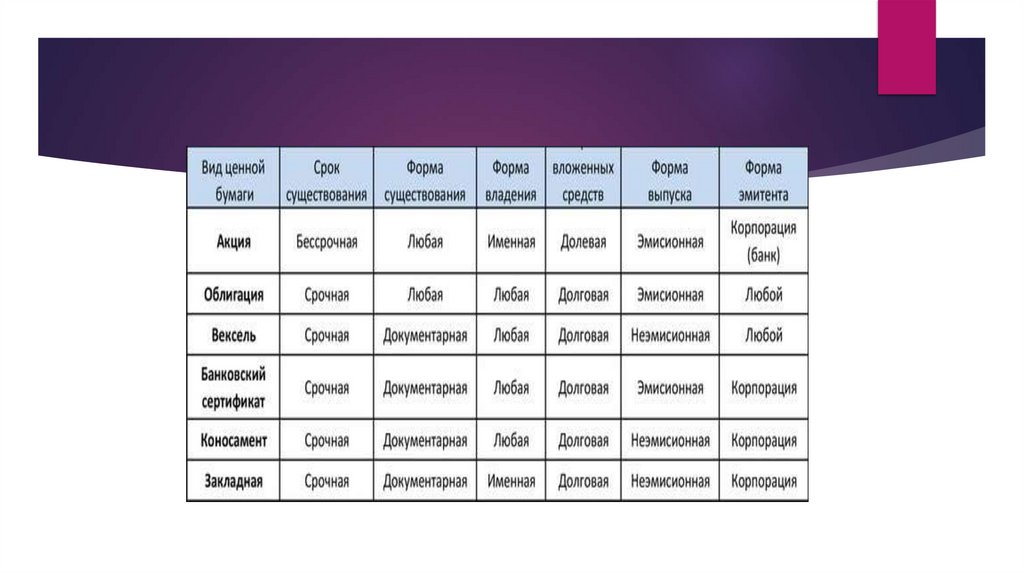

Ценная бумага32.

33.

34.

35.

36.

37.

АкцияОна является бессрочной т.е обращается на рынке до тех пор пока существует

выпустившее ее акционерное общество. Акционерное общество не обязано

ее выкупать. Акции бывают именными и на предъявителя.

Выделяют две категории акций: обыкновенные (простые) и привилегированные.

Обыкновенные акции отличаются от привилегированных следующими чертами:

• они предоставляют право владельцу участвовать в голосовании на собрании

акционеров;

• выплата по ним дивидендов и ликвидационной стоимости при ликвидации

предприятия

может

осуществляться

только

после

распределения

соответствующих средств среди владельцев привилегированных акций.

38.

Привилегированные акцииПривилегированные акции, по сравнению с обычными, характеризуются

тем, что предоставляют преимущественное право их владельцам на

получение дивидендов и ликвидационной стоимости предприятия при его

ликвидации. Еще одним отличием является то, что по обыкновенным

акциям дивиденд может не выплачиваться.

По привилегированным акциям, размер дивиденда которых определен в

уставе, если невозможна полная невыплата дивиденда. Дивиденды по ним

должны быть выплачены хотя бы частично.

Владение привилегированной акцией связано с меньшим риском для

инвестора, так как она предоставляет ему право получать дивиденды и

ликвидационную стоимость в первую очередь по сравнению с

владельцами обыкновенных акций

39.

Характеристика акцийОдной из основных характеристик акции является номинал

(нарицательная стоимость) Сумма номинальных стоимостей всех

размещенных акций составляет уставный капитал АО. Номинальная

стоимость всех размещенных привилегированных акций не должна

превышать 25% уставного капитала АО.

Номинальная стоимость акции, как правило, не совпадает с ее

рыночной стоимостью

40.

Характеристика акцийДругой характеристикой акции является доход. Доход по акциям

может быть представлен в двух формах – в виде прироста курсовой

стоимости и в качестве дивиденда.

Прирост курсовой стоимости приносит доход в момент ее продажи.

Если это не сделать своевременно, то курс акции может упасть.

41.

Ценная бумага42.

Облигации или «бонды» от английского «bonds» – это долговые ценныебумаги, которые торгуются на фондовой бирже. По своей сути одна

облигация похожа на расписку, которая подтверждает, что кто-то взял у

вас деньги и обязан отдать их с процентами.

Когда вы покупаете облигацию, вы даёте деньги в долг определённой

компании или даже правительству целой страны. Взамен «заёмщик»

обязуется регулярно платить вам проценты и вернуть всю сумму

вложений после заранее обозначенного срока.

43.

Чем облигации отличаются отакций

В отличие от акций, облигации могут выпускать не только акционерные общества (АО), но и

товарищества с ограниченной ответственностью (ТОО).

Доходность бондов в среднем ниже, чем по акциям. Хотя при этом она может быть выше

ставок по банковским депозитам.

Риск облигаций тоже традиционно ниже: их цена обычно меньше колеблется на бирже.

Плюс при удержании бумаг до конца их срока инвестор получит назад всю сумму

вложений, даже если рыночная цена облигаций к тому моменту упадёт. Поэтому облигации

считаются защитным инструментом. Их стоит добавлять в инвестиционный портфель, чтобы

повысить его надёжность – особенно в неспокойные периоды на рынке.

Результат инвестиций в облигации более предсказуем, потому что по ним ещё до покупки

можно узнать многие факторы: срок обращения, фиксированную ставку вознаграждения,

доходность.

Минимальная сумма инвестиций в облигации иногда сильно выше, чем по акциям. Это не

всегда так, но в некоторых случаях, чтобы купить облигации, нужно минимум $200 000. Хотя

многие облигации тоже вполне доступны розничным инвесторам.

44.

Облигации – самый безопасный вид инвестиции на фондовом рынке. Если вырешили вложить деньги в облигации, единственной угрозой для вас является

банкротство эмитента.

Инвестиции в облигации

необеспеченные.

При банкротстве компании выплаты по таким облигациям производятся в

последнюю очередь, на это у компании-банкрота часто не остаётся средств.

не

застрахованы

от

невыплат,

если

они

45.

Эмитенты облигациймогут быть компании, городские власти и правительства стран

Корпоративные облигации

Компании выпускают их, чтобы привлечь средства на развитие бизнеса. Для

них это выгоднее, чем взять кредит в банке.

Государственные (суверенные) облигации

Министерство финансов выпускает и продаёт их, чтобы финансировать

государственные закупки, обслуживать госдолг, обеспечивать социальные

выплаты и для других масштабных целей. Эти бумаги отличаются высокой

надёжностью: покупая их, вы занимаете деньги целой стране. Вероятность,

что страна обанкротится и не сможет вернуть долг, довольно мала.

46.

ЭмитентыГосударство или компания, которые выпустили облигацию

являются эмитентом. В Казахстане эмитентом могу выступать:

Национальный банк Казахстана

Правительство Казахстана в лице министерства финансов

Любая частная компания

Компании, которые не могут выпускать облигации – это

государственные фонды, некоммерческие организации и страховые

компании.

47.

Виды облигацийНесмотря на то, что облигация – одно из наименее рискованных вложений на

фондовом рынке, существуют различия, которые делают тот или иной вид облигаций

более выгодными.

Облигации по типу дохода

Купонные облигации

Такие облигации ещё называются процентными. Он различаются на:

– Постоянная ставка – ставка одинаковая в разные периоды выплат

– Фиксированная ставка – ставка может меняться в разные периоды выплат, но она

известна заранее

– Переменная ставка – если облигация долгосрочная, эмитент вправе менять ставку с

течением времени

– Плавающая ставка – зависит от ситуации на рынке, сумма неизвестна заранее

48.

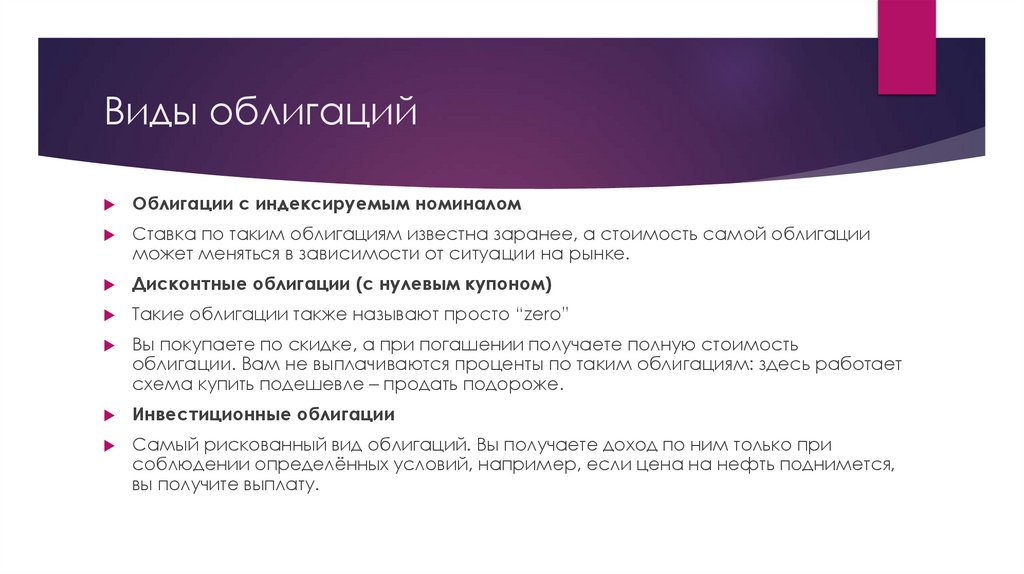

Виды облигацийОблигации с индексируемым номиналом

Ставка по таким облигациям известна заранее, а стоимость самой облигации

может меняться в зависимости от ситуации на рынке.

Дисконтные облигации (с нулевым купоном)

Такие облигации также называют просто “zero”

Вы покупаете по скидке, а при погашении получаете полную стоимость

облигации. Вам не выплачиваются проценты по таким облигациям: здесь работает

схема купить подешевле – продать подороже.

Инвестиционные облигации

Самый рискованный вид облигаций. Вы получаете доход по ним только при

соблюдении определённых условий, например, если цена на нефть поднимется,

вы получите выплату.

49.

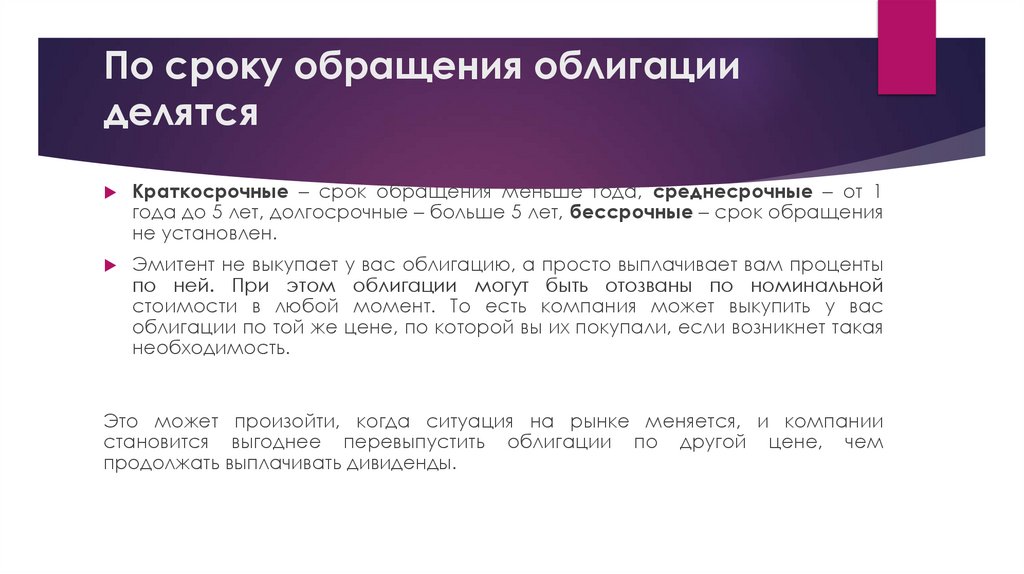

По сроку обращения облигацииделятся

Краткосрочные – срок обращения меньше года, среднесрочные – от 1

года до 5 лет, долгосрочные – больше 5 лет, бессрочные – срок обращения

не установлен.

Эмитент не выкупает у вас облигацию, а просто выплачивает вам проценты

по ней. При этом облигации могут быть отозваны по номинальной

стоимости в любой момент. То есть компания может выкупить у вас

облигации по той же цене, по которой вы их покупали, если возникнет такая

необходимость.

Это может произойти, когда ситуация на рынке меняется, и компании

становится выгоднее перевыпустить облигации по другой цене, чем

продолжать выплачивать дивиденды.

50.

51.

52.

53.

Производные ценные бумагиПроизводная ценная бумага (дериватив) дает ее владельцу право или

накладывает на него обязательство на приобретение, продажу или обмен

какого-либо имущества в будущем по предварительно оговоренной цене.

Стоимость производных ценных бумаг обычно зависит от изменений

стоимости базового имущества. Другими словами, цена производной

ценной бумаги зависит от колебаний цены другого финансового

инструмента.

Может существовать неограниченное количество видов производных ценных

бумаг, поэтому и условия сделок с такими ценными бумагами могут быть

самыми разными.

54.

Производные ценные бумагиэто ценные бумаги «второго порядка», которые не создают каких-либо

имущественных претензий к эмитенту, а дают право на приобретение

определенного количества выпускаемых ценных бумаг в будущем.

Производные ценные бумаги удостоверяют права владельца на покупку или

продажу первичных ценных бумаг. Цена производной ценной бумаги

внутренне зависит от цены другой ценой бумаги, цена которой является

производной от базисных активов.

К производным ценным бумагам относятся опционы, варранты, фьючерсные

контракты и форвардные контракты. В условиях экономической

нестабильности производные ценные бумаги позволяют инвесторам

сохранить и существенно увеличить капитал.

55.

Причины появления вторичных ценныхбумаг можно разделить на две группы:

1) наличие у владельцев основных ценных бумаг таких прав, которые

могут иметь самостоятельную, отдельную от основной ценной бумаги

форму существования, которая позволяет лучше и эффективнее как

для владельцев основной бумаги, так и для лица, обязанного по ней

реализовать соответствующее имущественное (или иное) право;

2) повышение качества существующих основных ценных бумаг путем

выпуска на их основе ценных бумаг, более привлекательных для

рынка, чем исходная бумага. Речь идет о повышении ликвидности

основной ценной бумаги или, например, о снижении некоторых

важных для определенных групп ее владельцев рисков, свойственных

этой бумаге.

56.

Производные ценные бумагтКлассическими и наиболее простыми

бумагами являются опцион и фьючерс.

производными

ценными

Опцион дает право на приобретение или продажу ценной бумаги в

будущем по предварительно оговоренной цене.

Фьючерс означает обязанность приобрести или продать ценную

бумагу в будущем по предварительно оговоренной цене.

57.

Фьючерсный контрактФьючерсный контракт (или сокращенно фьючерс) - производный финансовый

инструмент, представляющий собой соглашение на покупку/продажу

стандартного

количества

товара

или

финансовых

инструментов

в

определенную дату в будущем по оговоренной цене; форвардный контракт

(или сокращенно форвард) - производный финансовый инструмент,

представляющий собой соглашение на покупку/продажу товара или

финансовых инструментов в определенную дату в будущем по оговоренной

цене.

58.

ФорвардыВ отличие от фьючерсов форварды обычно доводятся до реальной поставки, при

этом они не торгуются на биржах, не являются стандартизированными, а

количество товара или финансовых инструментов и дата поставки определяются

участвующими сторонами на договорной основе.

59.

ОпционОпционный контракт (или сокращенно опцион) - производный финансовый

инструмент, предоставляющий покупателю право (но не налагающий на него

обязанность) купить (в случае опциона колл) или продать (в случае опциона

пут) активы, лежащие в основе опциона, в любое время на протяжении

указанного периода (американский опцион) либо в указанную дату

(европейский опцион) по оговоренной цене.

В отличие от форварда покупатель опциона, заплатив определенную цену

(премию опциона), получает право по своему усмотрению совершать или не

совершать покупку/продажу актива по оговоренной цене.

60.

СвопСвоп - производный финансовый инструмент, позволяющий временно

обменять одни активы или обязательства на другие активы или

обязательства.

Срочные своп-контракты не являются производными от какого-либо

базисного актива. Эта особенность выделяет свопы из общего ряда

производных. Исследованию характеристик и особенностям

61.

Производные ценные бумаги используютсядля двух целей

Во-первых, для страхования финансовых рисков (хеджирования). Например,

производитель сельхозпродукции может защитить себя от падения цен на его

продукцию в будущем, когда он планирует собрать урожай. Или автомобильный

концерн, которому требуется заранее известное количество цветного металла для

производства в будущем, может застраховаться от его удорожания на определенный

период.

Во-вторых, производные ценные бумаги – один из самых доходных инструментов для

проведения спекулятивных операций. Действительно, для покупки фьючерсного

контракта на 100 тыс. евро против доллара США с поставкой через три месяца

требуется залог всего порядка 2 тыс. долларов.

Таким образом, можно совершенно бесплатно получить так называемое плечо на

очень большую сумму. К сожалению, при этом спекулятивные операции с

производными ценными бумагами - самые рискованные по сравнению с другими

ценными бумагами.

62.

Государственные ценные бумагиВажнейшей частью фондового рынка выступает сектор государственных ценных

бумаг, т.е долговых обязательств правительства.

Дефицит государственного бюджета может быть покрыт (уменьшен) за счет

кредитов, полученных от Центрального банка страны. Подобные банки во всех

странах принадлежат государству.

Если получить кредит невозможно или он недостаточен, прибегают к денежным

эмиссиям (они нежелательны, ибо ведут к инфляции) или к выпуску долговых

обязательств государства. Выпуск последних во всех странах имеет тенденцию к

возрастанию и ведет к образованию государственного долга

63.

Государственные ценные бумагиБолее эффективный путь финансирования бюджета состоит в том, чтобы занимать уже

выпущенные когда-то деньги.

Как правило, оказывается, что сумма обращающихся (и не обращающихся, а просто

хранящихся где-то) на территории страны негосударственных средств значительно

превосходит ликвидные государственные ресурсы. Исходя из этого, у любого

правительства возникает мысль, использовать эти деньги на финансирование бюджета

на взаимных условиях.

Механизм его состоит в том, что можно занять под процент какие-то неработающие

(свободные) деньги у банков, предпринимателей, или просто у людей на определенный

срок, решить проблему пополнения казны, потом вернуть долг, выплатив проценты. Здесь

важным является то, что государство привлекает уже существующие на рынке деньги, и

это не порождает инфляции. Деньги привлекаются на добровольной основе,

заимствование не ведет к сворачиванию производства или укрытию прибыли, потому что

занимаются свободные, не находящиеся в обращении деньги.

64.

Государственные ценные бумагиОбслуживание государственного внутреннего долга производится Центральным

Банком государства и его учреждениями (если иное не установлено

Правительством). Оно заключается в операциях по размещению долговых

обязательств, их погашении и выплате доходов в виде процентов по ним или в иной

форме. Все связанные с этим затраты производятся за счет средств бюджета

страны. Покрытие государственного внутреннего долга происходит за счет

республиканского бюджета. Оно предполагает погашение займов по истечении

срока погашения, а также выплату процентов (в том числе в купонной форме) и

дисконтной разницы.

в 2023 году дефицит бюджета составит 2,7% к ВВП, или 3,2 трлн тенге

С учетом необходимости погашения ранее привлеченных займов потребность в

заимствовании составит 5,7 трлн тенге. Поэтому финансировать дефицит нужно

преимущественно за счет внутреннего заимствования в национальной валюте. Так

мы нивелируем валютные риски и будем развивать внутренний рынок

65.

ГЦБ - долговые, бездокументарные ценные бумаги, выпущенныегосударством.

Государственные ценные бумаги (ГЦБ) являются одним из самых

привлекательных секторов финансового рынка, так как вложения

средств в них имеют высокий уровень надежности Доход по ГЦБ

гарантирован государством и не облагается налогом.

Покупателями ГЦБ могут быть как юридические, так и физические

лица, в том числе нерезиденты.

66.

Классификация государственныхценных бумаг

Все виды государственных ценных бумаг, существующих в мировой практике,

можно разделить сообразно задачам, ради которых они выпускаются. Исходя из

этого, эмиссия государственных ценных бумаг может быть произведена для:

● финансирования государственного бюджета или относительно без

инфляционного покрытия дефицита государственного бюджета (эмиссия

казначейских обязательств Министерства финансов);

● получения денег тем или иным государственным органом для развития какойлибо конкретной программы или комплекса программ (эмиссия муниципальных

облигаций);

● регулирования денежного обращения в стране и активного воздействия на

денежную массу (эмиссия краткосрочных нот Нацбанка). Из этого следует, что

государственные ценные бумаги классифицируются в зависимости от

конкретного вида эмитента, осуществляющего эмиссию.

67.

Классификация государственныхценных бумаг

Эмитентом выступает: ● правительство в лице казначейства или

уполномоченного правительственного органа (например, Министерство

финансов);

● какая-либо иная государственная структура, имеющая собственный бюджет и

полностью государственное финансирование (например, Национальный или

Центральный банк, государственная почтовая служба и пр.);

● муниципальный исполнительный

районные органы власти).

орган

власти

(областные,

городские,

68.

Классификация ГЦБПо форме обращаемости различают: - рыночные ценные бумаги, которые

могут свободно перепродаваться после их первичного размещения; нерыночные, которые не могут перепродаваться их держателями, но могут быть

через определенный срок возвращены эмитенту.

По срокам обращения: 2 - краткосрочные, выпускаемые на срок обычно до 1

года; среднесрочные, срок обращения которых растягивается на период

обычно от 1 до 5-10 лет; - долгосрочные, т.е. имеющие срок жизни обычно

свыше 10-15 лет.

69.

Классификация ГЦБПо способу выплаты (получения) доходов: - процентные ценные бумаги

(процентная ставка может быть: фиксированной, т.е. неизменной на весь

период существования облигации; плавающей; ступенчатой;).

- дисконтные ценные бумаги, которые размещаются по цене

номинальной, и эта разница (дисконт) образует доход по облигации;

- индексируемые облигации, номинальная стоимость которых возрастает,

например, на индекс инфляции;

- выигрышные, доход, по которым выплачивается в форме выигрышей;

- комбинированные облигации, по которым

комбинации ранее перечисленных способов.

доход

образуется

за

ниже

счет

70.

Государственные ценные бумаги вРеспублике Казахстан

Государственные ценные бумаги Республики Казахстан классифицируются:

по срокам обращения:

- краткосрочные – МЕККАМ, - валютные МЕКАВМ – со сроком обращения 3, 6,

12 месяцев,

- среднесрочные – МЕОКАМ, - валютные АВМЕКАМ – со сроком обращения 2,

3, 5 лет ,

- долгосрочные – МЕАКАМ – 10 лет;

видам обращения: - процентные, - дисконтированные.

71.

Государственные краткосрочные казначейские обязательства РК- МЕККАМ(мемлекеттік қысқа мерзімді қазынашылык міндеттеме) МЕККАМ-3-6-12 -

Дисконтированные ценные бумаги номинальной стоимостью 100 тенге,

которые размещаются на аукционной основе по дисконтированной цене,

погашаются по номинальной стоимости, доход – ставка вознаграждения

(интереса) – разница между ценой реализации и погашения.

Национальные сберегательные облигации государственного внутреннего

займа НСО 364 дня - Процентная ценная бумага номинальной стоимостью

1000 тенге, выпускалась сериями и размещалась путем подписки среди

физических и юридических лиц резидентов и нерезидентов РК. Из обращения

изъяты

72.

Государственные среднесрочные казначейские обязательства РК- МЕОКАМ(мемлекеттік орта мерзімді қазынашылык міндеттеме) МЕОКАМ-24-36- Свыше

года до пяти лет включительно

Процентная ценная бумага номинальной стоимостью 1000 тенге, с выплатой

купонного процента (ставки вознаграждения) два раза в год

Государственные

специальные

казначейские

обязательства

МЕАКАМ

(мемлекеттік арнауы қазынашылык міндеттеме) 10 лет Выпущены в 1998г. в целях

переоформления задолженности Правительства РК перед Национальным

Банком по полученным кредитам в 1991-1997 годах; номинальная стоимость 1000 тенге; бездокументарные купонные государственные ценные бумаги;

выплата купонов 2 раза в год ставка вознаграждения фиксированная, досрочно

погашены в 2003г.

73.

Средневзвешенная доходность по ГЦБ составила от 10,07% до 10,75% годовых.Министерство финансов Казахстана планирует привлечь в этом году 5,7 трлн

тенге за счет выпуска государственных ценных бумаг.

В 2023-го Минфина должен привлечь в этом году 4,9 трлн тенге за счет

выпуска государственных ценных бумаг (ГЦБ). Основная часть этой суммы –

4,76 трлн тенге – придется на облигации сроком обращения до 10 лет. За счет

выпуска долгосрочных облигаций ожидается привлечь 138 млрд тенге. Первые

размещения состоялись 4 января на 100 млрд, последние произойдут 27

декабря на 50 млрд тенге. При этом Минфин РК сохраняет за собой право

внести изменения в план выпуска ГЦБ на этот год.

74.

Международный рынок ценных бумагОдной

из

ведущих

тенденций

финансовой

глобализации

является

формирование и развитие международного рынка ценных бумаг - МРЦБ,

обеспечивающего движение транснациональных потоков капитала и их

последующее размещение.

– это часть мирового рынка ссудного капитала, где формируются спрос и

предложение на капитал кредиторов и заемщиков разных стран

75.

С 2003 года мировые фондовые рынки увеличились почти втрое, общая рыночнаякапитализация выросла до 109 трлн $.

За последние несколько десятилетий рост денежной массы и сверхнизкие

процентные ставки способствовали росту стоимости активов во всех странах.

76.

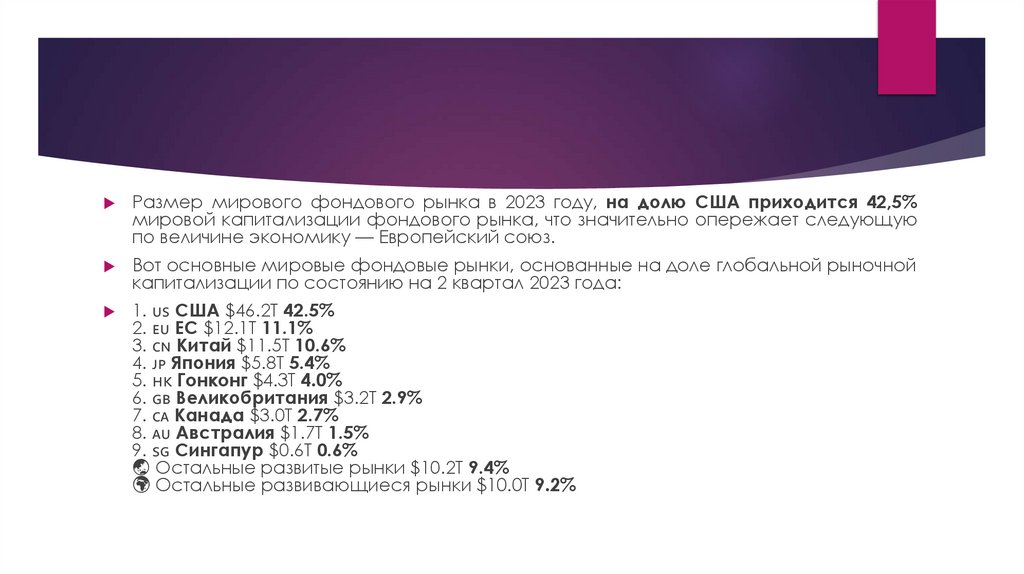

Размер мирового фондового рынка в 2023 году, на долю США приходится 42,5%мировой капитализации фондового рынка, что значительно опережает следующую

по величине экономику — Европейский союз.

Вот основные мировые фондовые рынки, основанные на доле глобальной рыночной

капитализации по состоянию на 2 квартал 2023 года:

1.