finance

financeSimilar presentations:

")

")

Анализ ОАО «Газпром» за 2016-2017 годы

1. Анализ оао «газпром» за 2016-2017г.

АНАЛИЗ ОАО «ГАЗПРОМ» ЗА2016-2017Г.

ИВЧЕНКО ВИКТОРИЯ

ИВАНОВА ВАЛЕНТИНА

КУПРИЯНОВИЧ ИГОРЬ

БАШИРОВ ЛЕНАР

МАРАШЕВ МУСЛИМ

ГМУ2-4

2. Анализ дикивдности баланса предприятия

АНАЛИЗ ДИКИВДНОСТИ БАЛАНСА ПРЕДПРИЯТИЯ3.

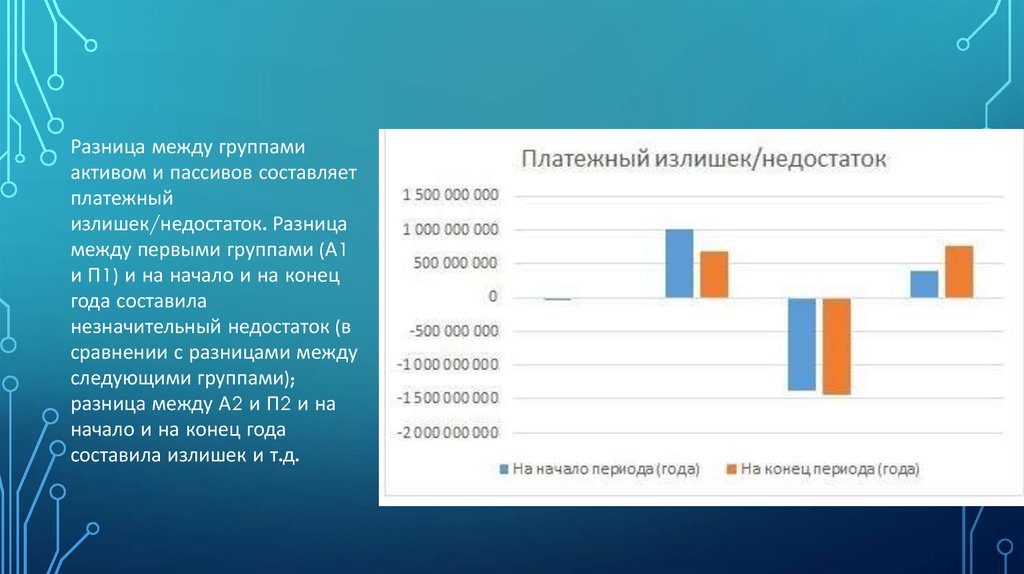

Разница между группамиактивом и пассивов составляет

платежный

излишек/недостаток. Разница

между первыми группами (А1

и П1) и на начало и на конец

года составила

незначительный недостаток (в

сравнении с разницами между

следующими группами);

разница между А2 и П2 и на

начало и на конец года

составила излишек и т.д.

4. Вывод по анализу ликвидности

ВЫВОД ПО АНАЛИЗУ ЛИКВИДНОСТИ• Условие абсолютной ликвидности:

* А1>=П1 - Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов

* А2>=П2 - Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми

активами

* А3>=П3 - Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов

* А4<=П4 - Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает

высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами.

В данном случае:

На начало года

* А1<=П1.

* А2>=П2

* А3<=П3

*А4>=П4

На конец года:

* А1<=П1

* А2>=П2

* А3<=П3

* А4>=П4

5.

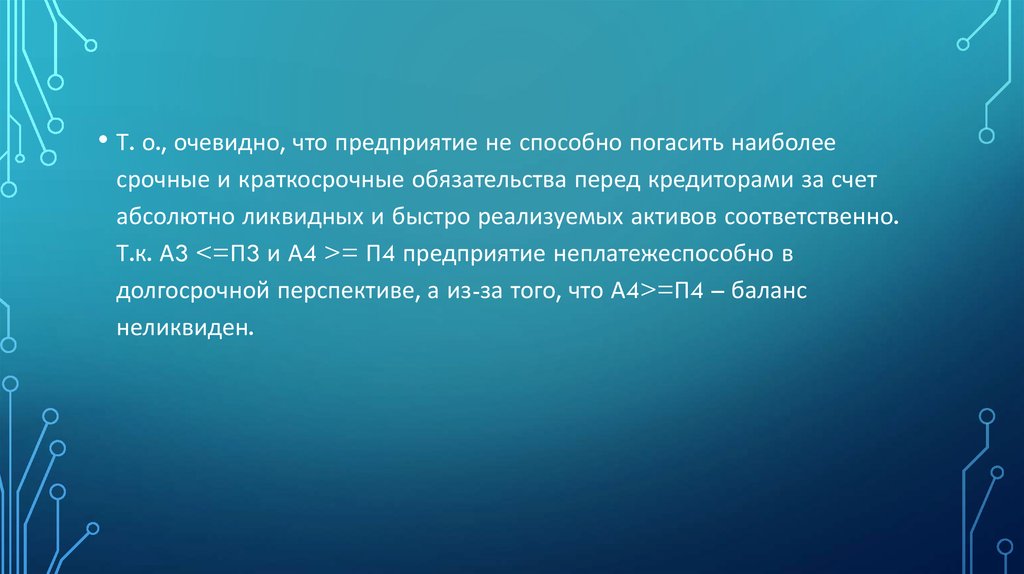

• Т. о., очевидно, что предприятие не способно погасить наиболеесрочные и краткосрочные обязательства перед кредиторами за счет

абсолютно ликвидных и быстро реализуемых активов соответственно.

Т.к. А3 <=П3 и А4 >= П4 предприятие неплатежеспособно в

долгосрочной перспективе, а из-за того, что А4>=П4 – баланс

неликвиден.

6. Финансовая устойчивость

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ— это способность стабильно функционировать и динамично развиваться, сохраняя оптимальное

равновесие активов и пассивов в условиях изменяющихся внешней и внутренней среды,

гарантирующие постоянную платежеспособность и инвестиционную привлекательность в границах

допустимого.

Типы финансовой неустойчивости и методика их определения:

1. Абсолютная финансовая устойчивость (Фс>0, Фт>0, Фо>0)

2. Нормальная финансовая устойчивость, гарантирующая платежеспособность (Фс<0, Фт>0, Фо>0)

3. Допустимая финансовая устойчивость, нарушение платежеспособности (Фс<0, Фт<0, Фо>0)

4. Неустойчивое финансовое положение, повышенные риски утраты платежеспособности (Фс<0, Фт<0,

Фо<0)

* Фс - Излишек (+), недостаток (-) собственного оборотного капитала для формирования запасов;

* Фт - Излишек (+), недостаток (-) собственного оборотного и долгосрочного заемного капитала для

формирования запасов;

* Фо - Излишек (+), недостаток (-) общей величины основных источников формирования запасов.

7.

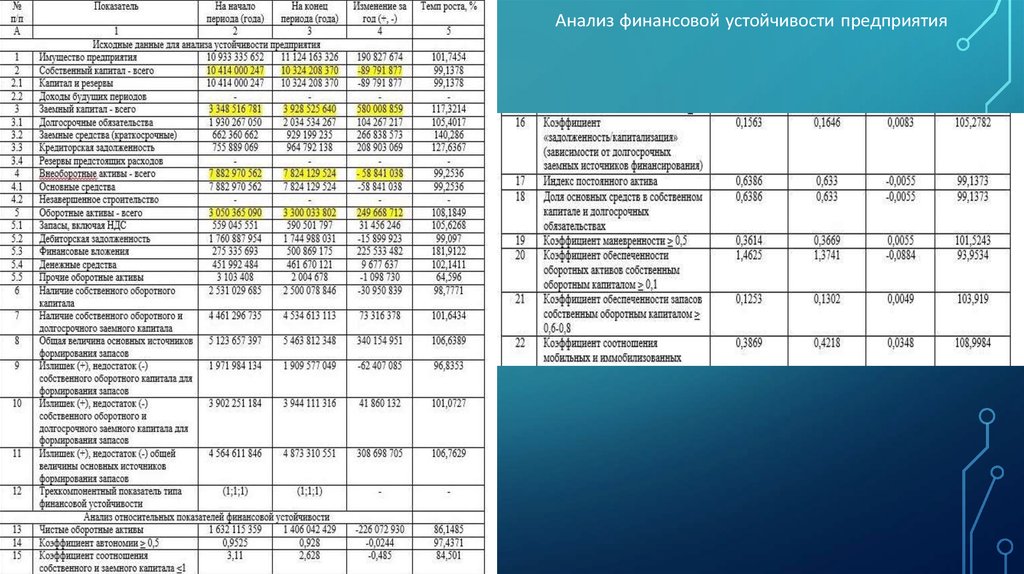

Анализ финансовой устойчивости предприятия8.

По данным таблицы на начало и наконец периода финансоваяустойчивость предприятия является абсолютной (1; 1; 1).

Снижение доли собственного капитала свидетельствует о

необходимости привлечения заемных средств, что и происходит на

предприятии. Об этом процессе также свидетельствует и коэффициент

«задолженность/капитализация», показывающий зависимость от

долгосрочных заемных источников финансирования, который

увеличился на 0,0083 пункта или 5,27%.

За период индекс постоянного актива уменьшился на 0,0055 пункта.

Это привело к тому, что на предприятии сложился относительно

низкий уровень маневренности собственного капитала: фактическое

значение коэффициента маневренности за год выросло на 1,5% и в

конце года составило 0,3669, что ниже допустимой нормы на 0,1331

пункта. В связи с этим наблюдается снижение обеспеченности

оборотных активов собственным оборотным капиталом, что видно из

отрицательной динамики коэффициента обеспеченности оборотных

активов собственным оборотным капиталом.

За период финансовое состояние предприятие ухудшилось, о чем

свидетельствует снижение коэффициента прогноза банкротства на

0,0229 пункта.

ВЫВОД

9.

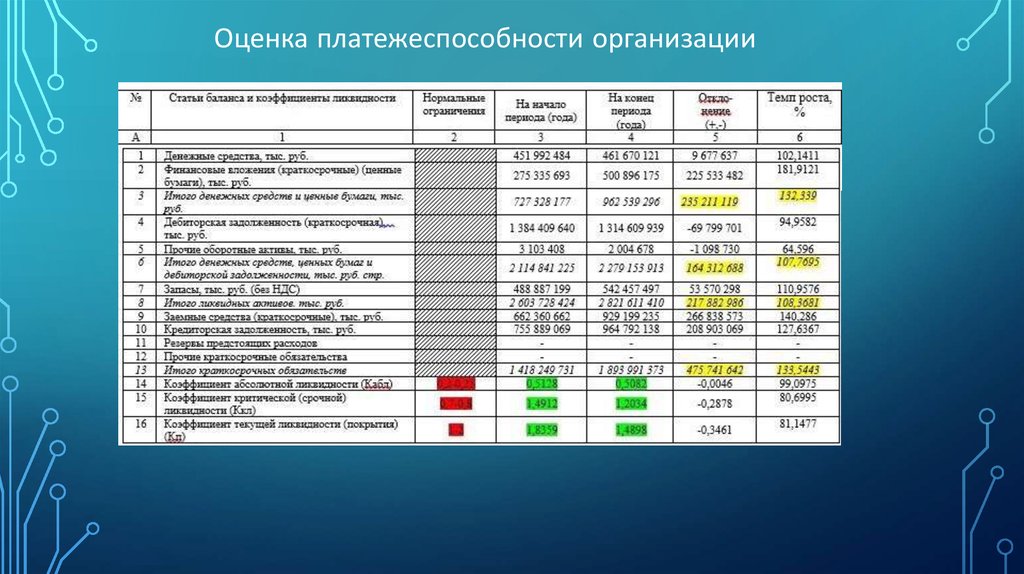

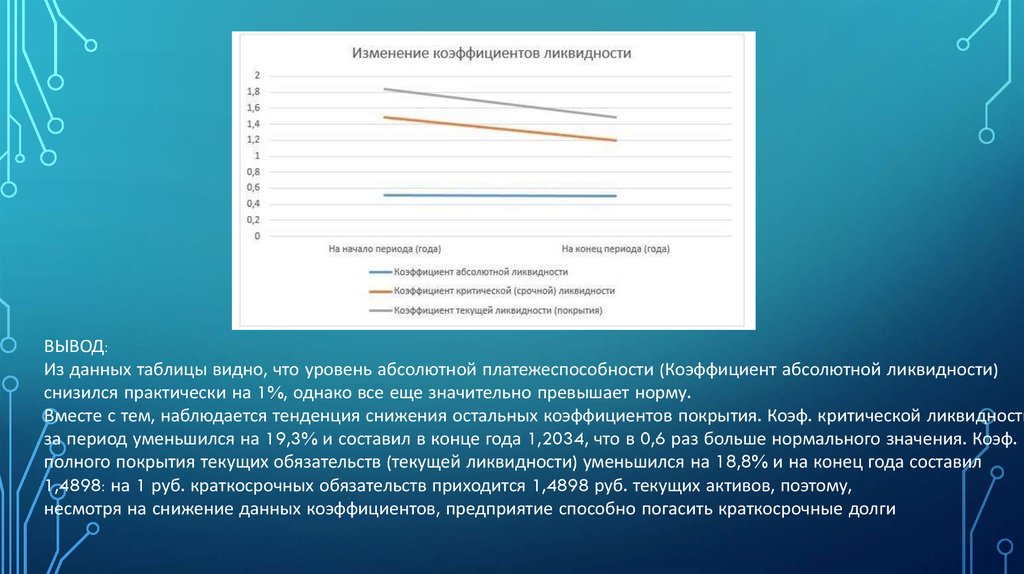

Оценка платежеспособности организации10.

ВЫВОД:Из данных таблицы видно, что уровень абсолютной платежеспособности (Коэффициент абсолютной ликвидности)

снизился практически на 1%, однако все еще значительно превышает норму.

Вместе с тем, наблюдается тенденция снижения остальных коэффициентов покрытия. Коэф. критической ликвидности

за период уменьшился на 19,3% и составил в конце года 1,2034, что в 0,6 раз больше нормального значения. Коэф.

полного покрытия текущих обязательств (текущей ликвидности) уменьшился на 18,8% и на конец года составил

1,4898: на 1 руб. краткосрочных обязательств приходится 1,4898 руб. текущих активов, поэтому,

несмотря на снижение данных коэффициентов, предприятие способно погасить краткосрочные долги

11.

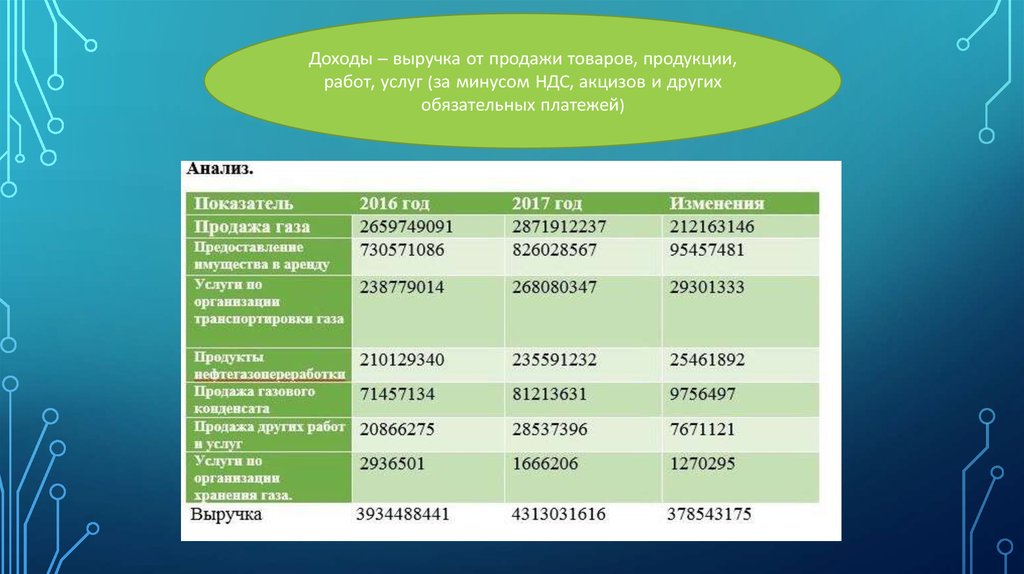

Доходы – выручка от продажи товаров, продукции,работ, услуг (за минусом НДС, акцизов и других

обязательных платежей)

12.

13.

14.

15.

16.

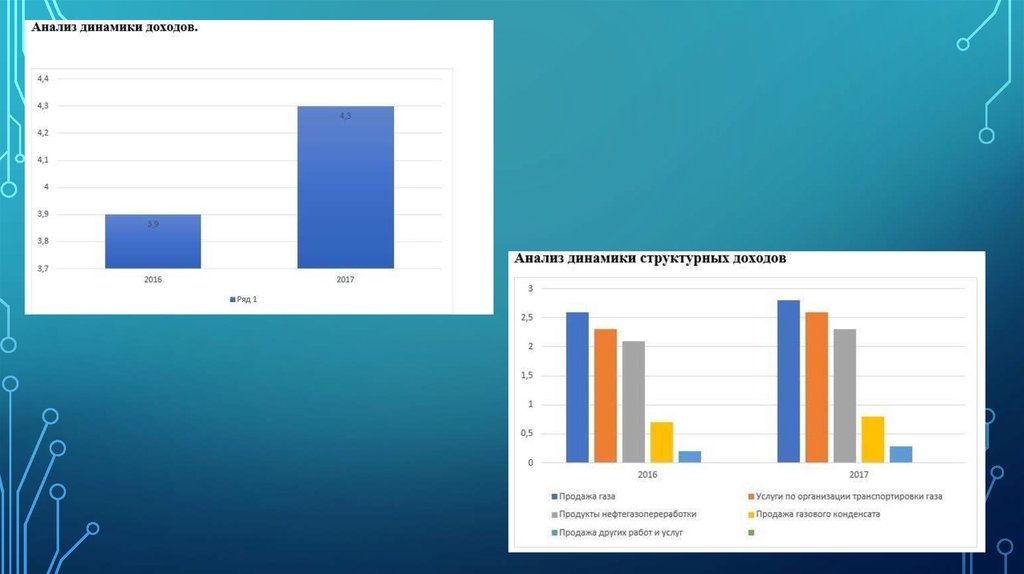

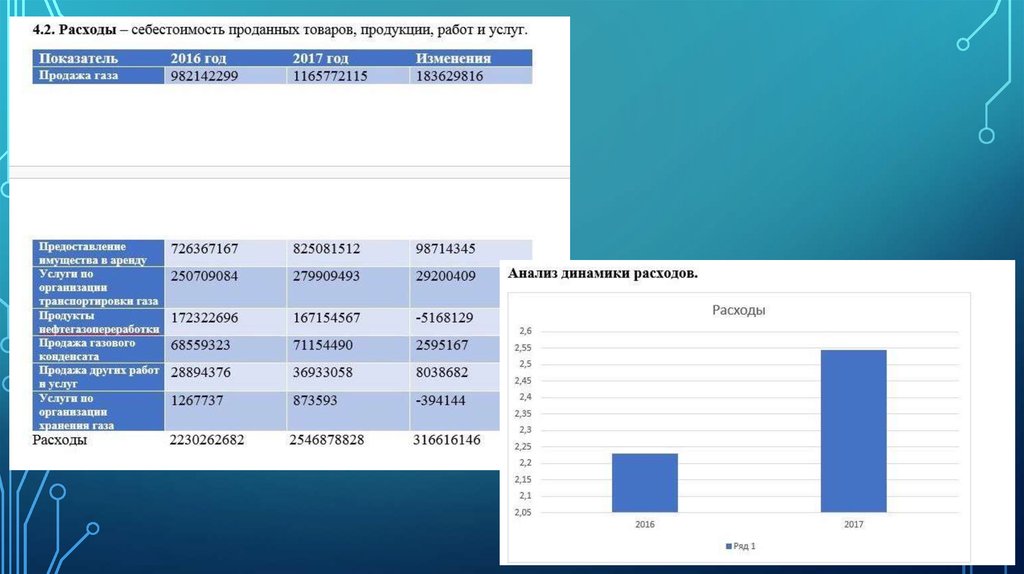

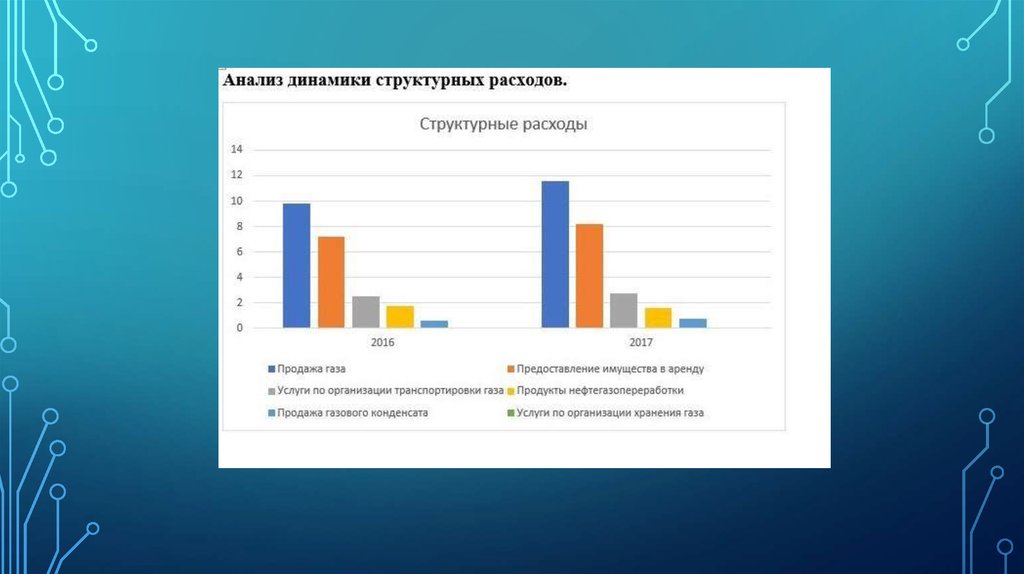

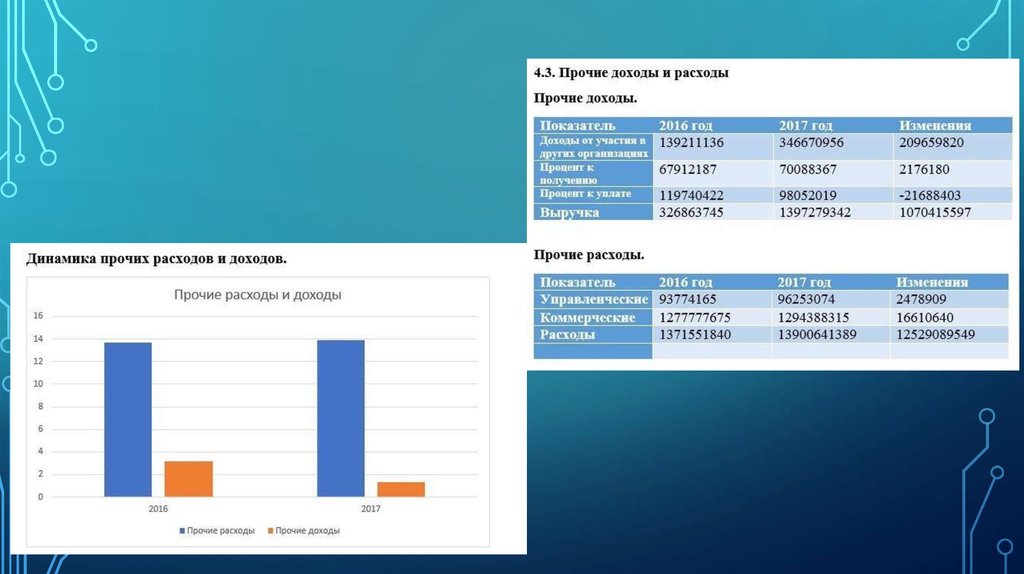

Вывод:Доходы и расходы по сравнению с 2016 годом увеличились на

практически одинаковую сумму доходы на 378543175, а

расходы на 316616146. Увеличение доходов связано с

увеличением всех показателей. А повышение расходов

произошло за счет продажи газа на 183629816 больше чем в

начальном периоде. Что касается чистой прибыли, то

себестоимость продаж возросла на 316 616 146, что привело

к резкому снижению чистой прибыли с 411 424 597 до 100

297 977