finance

financeSimilar presentations:

учёт")

отчетности: отчета о финансовых результатах»")

Основы бухгалтерского (финансового) учёта

1.

РАЗДЕЛ 1. ОСНОВЫ БУХГАЛТЕРСКОГО(ФИНАНСОВОГО) УЧЁТА

1.1 Бухгалтерский учёт: сущность, цели,

задачи

1.2. Предмет, метод, объекты бухгалтерского

учёта

1.3 Счета бухгалтерского учёта. Двойная

запись. Баланс

1.4 Учётная политика организации

2.

Организация ведет бухгалтерский учет поправилам, обозначенным Федеральным

законом

№ 129-ФЗ

3.

Концепция дальнейшего развития бухгалтерскогоучета и отчетности

1.3

1) повышение качества (надежности, полезности и достоверности)

информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения международных стандартов

финансовой отчетности (МСФО), то есть, официальный перевод МСФО на

русский язык, обучение стандартам МСФО, обобщение и распространение

опыта применения МСФО;

3) изменение системы регулирования бухгалтерского учета и отчетности

(усиление роли профессионального сообщества бухгалтеров в процессе

принятия и экспертизы стандартов и иных нормативных правовых актов);

4) усиление контроля качества бухгалтерской отчетности, основой которого

должен быть аудит как форма независимой проверки бухгалтерской

отчетности организации лицами, обладающими необходимой квалификацией

и наделенными соответствующими полномочиями;

5) существенное повышение квалификации специалистов, занятых

организацией и ведением бухгалтерского учета и отчетности, аудитом

бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

4.

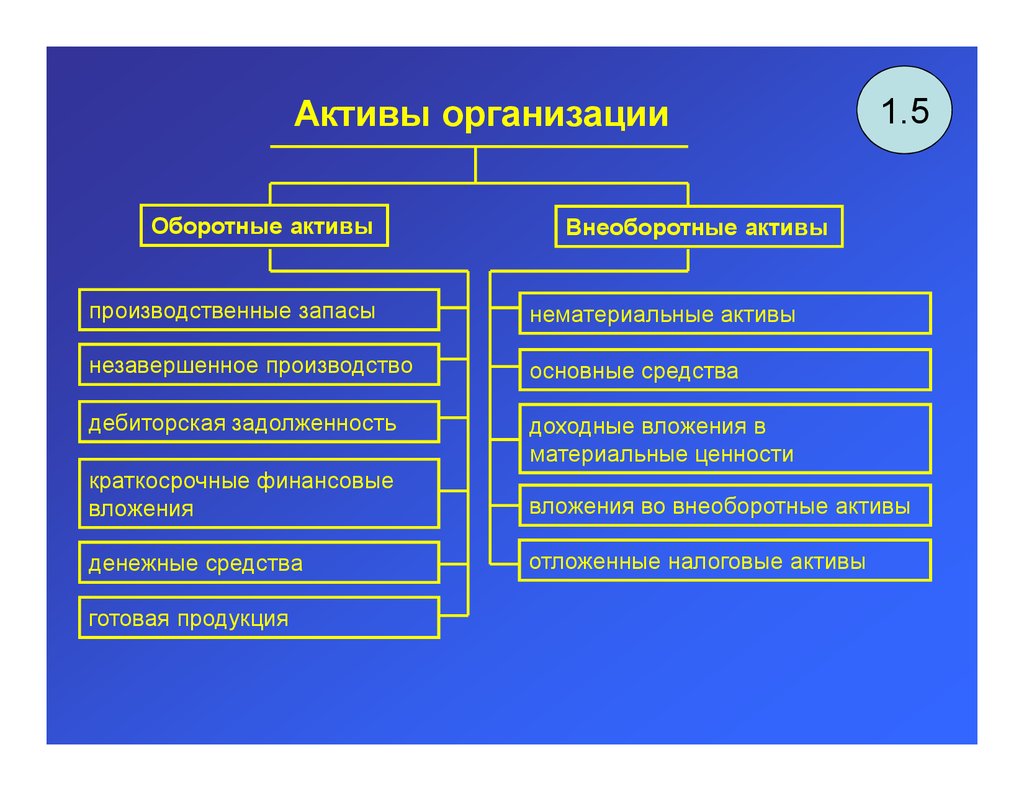

1.4Объектами бухгалтерского учета являются:

имущество (средства, активы) организации

источники имущества (капитал и обязательства)

хозяйственные операции (расчеты), осуществляемые

организацией

5.

Активы организацииОборотные активы

1.5

Внеоборотные активы

производственные запасы

нематериальные активы

незавершенное производство

основные средства

дебиторская задолженность

доходные вложения в

материальные ценности

краткосрочные финансовые

вложения

вложения во внеоборотные активы

денежные средства

отложенные налоговые активы

готовая продукция

6.

Источники средств организации1.6

уставный

собственный капитал

резервный

добавочный капитал

нераспределенная прибыль

организации

перед бюджетом

обязательства

(кредиторская задолженность)

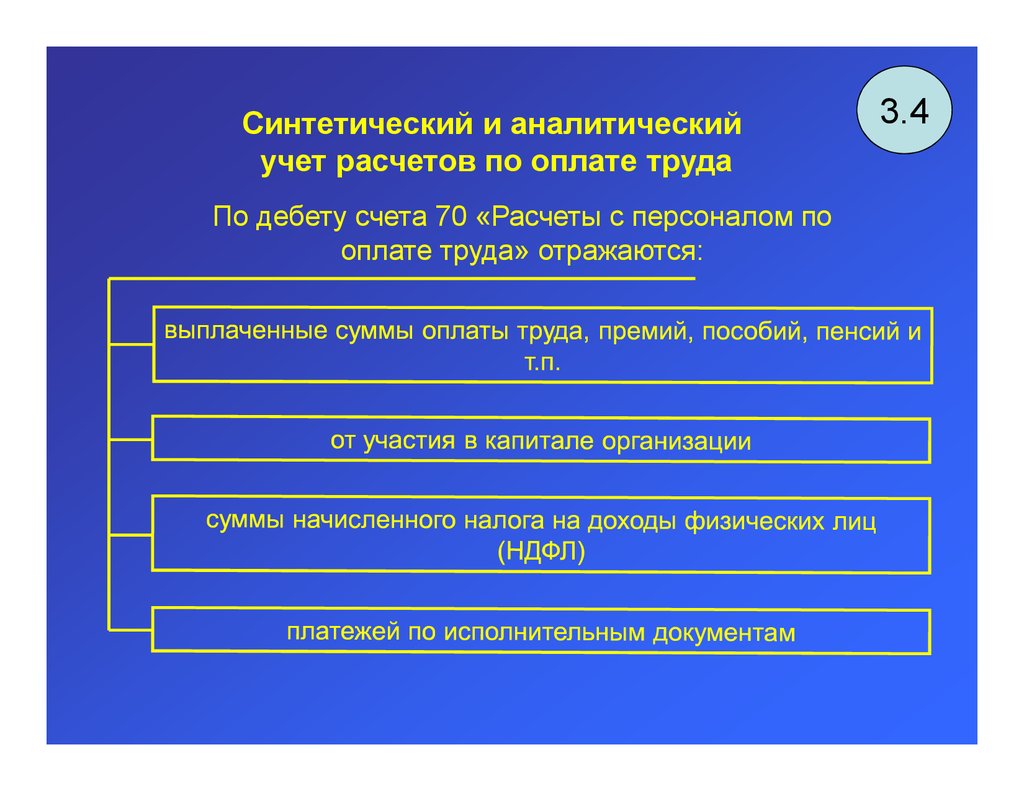

перед кредитными организациями

перед партнерами по бизнесу

перед собственным персоналом

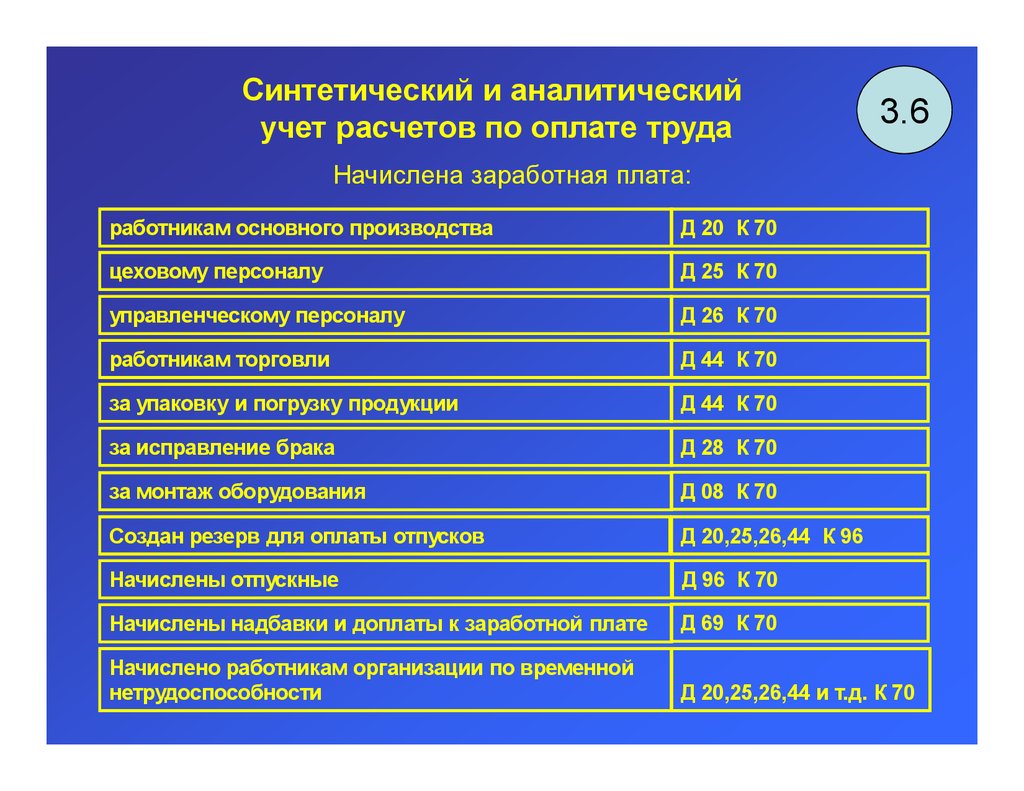

(по оплате труда)

перед прочими кредиторами

7.

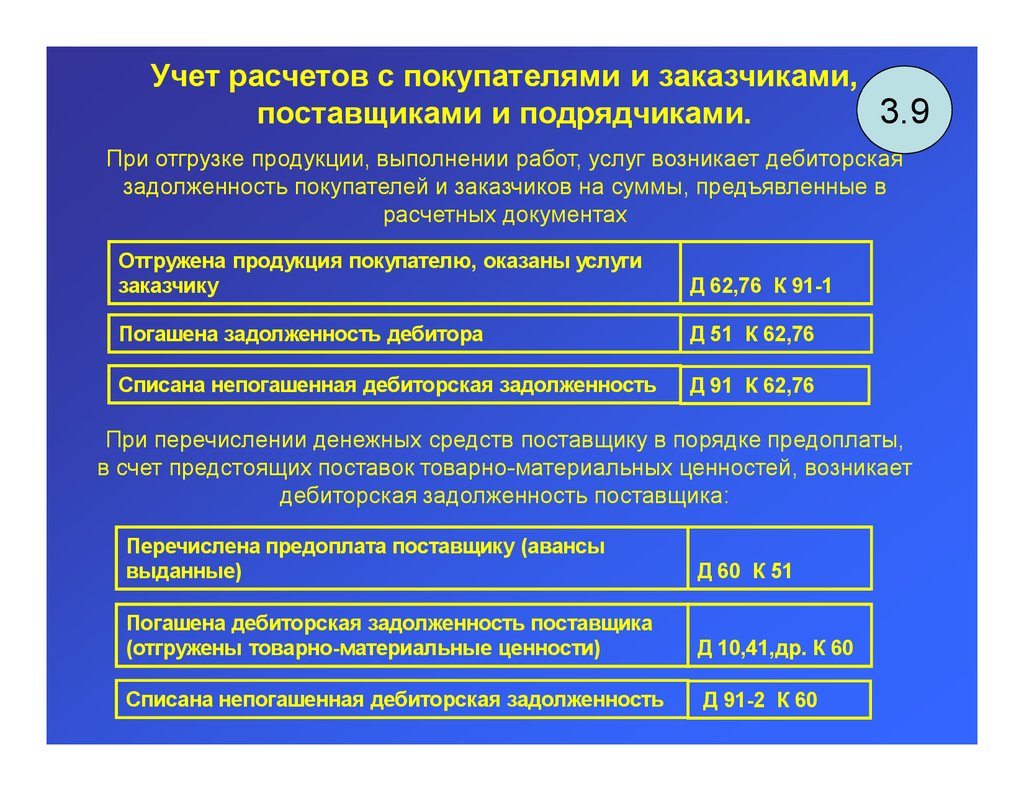

1.7Хозяйственные расчеты – это расчеты организации с:

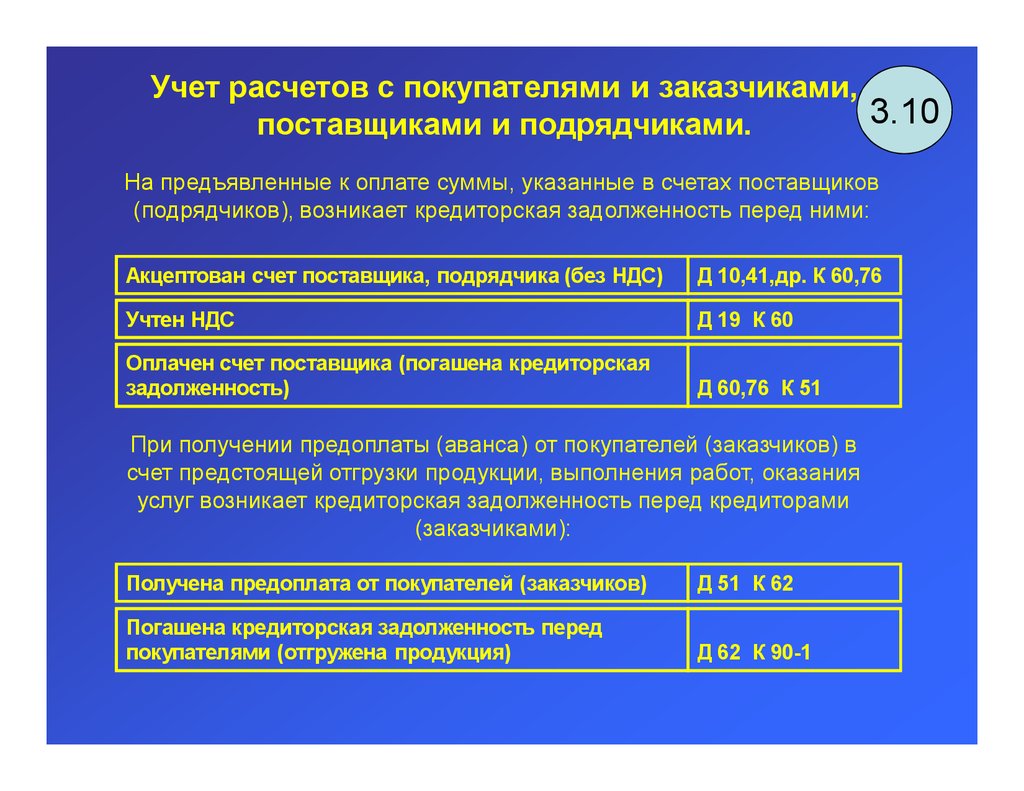

поставщиками и подрядчиками

покупателями и заказчиками

персоналом по оплате труда

бюджетом

прочими дебиторами и кредиторами

8.

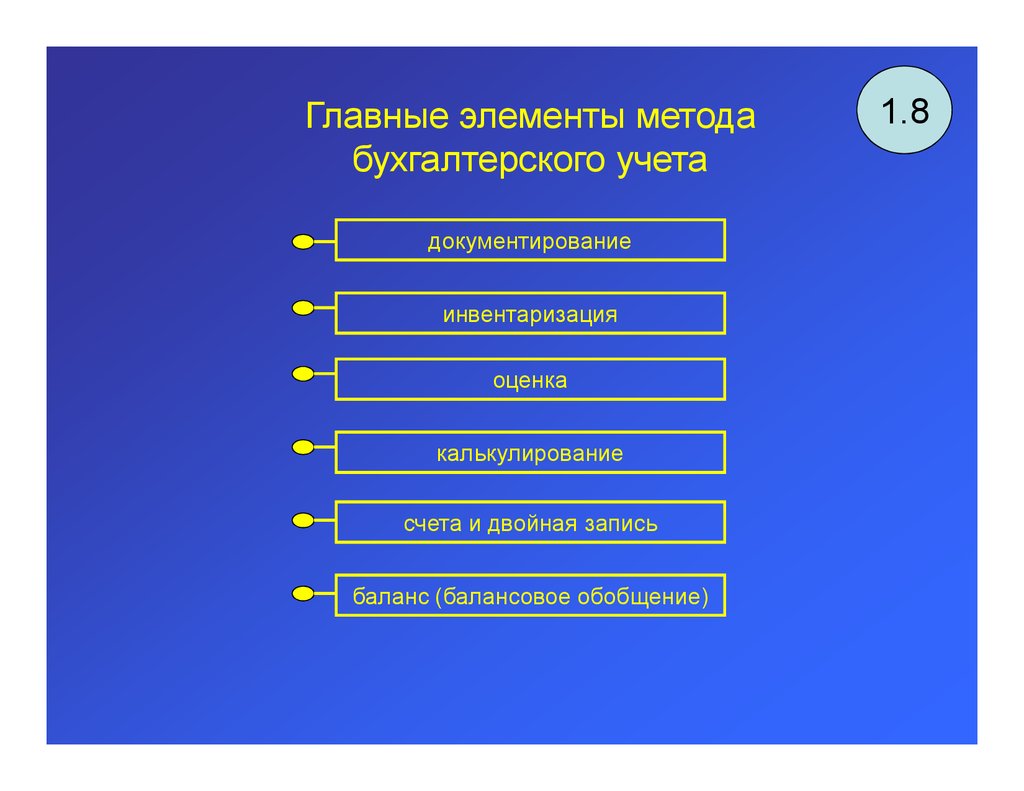

Главные элементы методабухгалтерского учета

документирование

инвентаризация

оценка

калькулирование

счета и двойная запись

баланс (балансовое обобщение)

1.8

9.

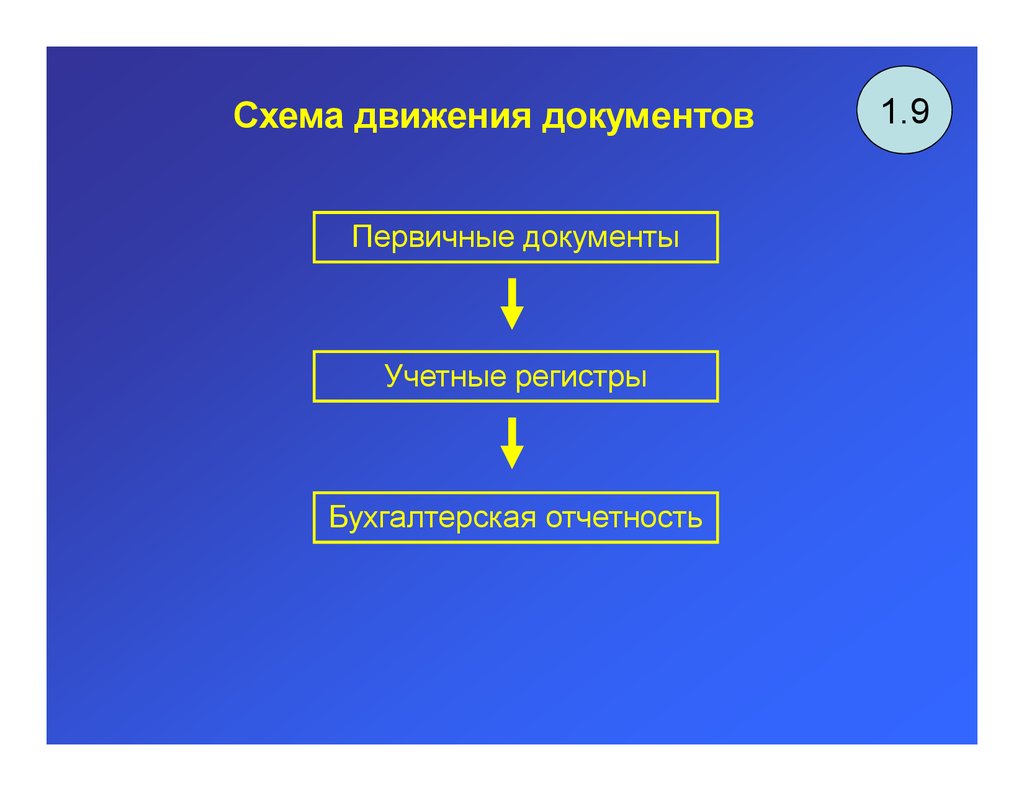

Схема движения документовПервичные документы

Учетные регистры

Бухгалтерская отчетность

1.9

10.

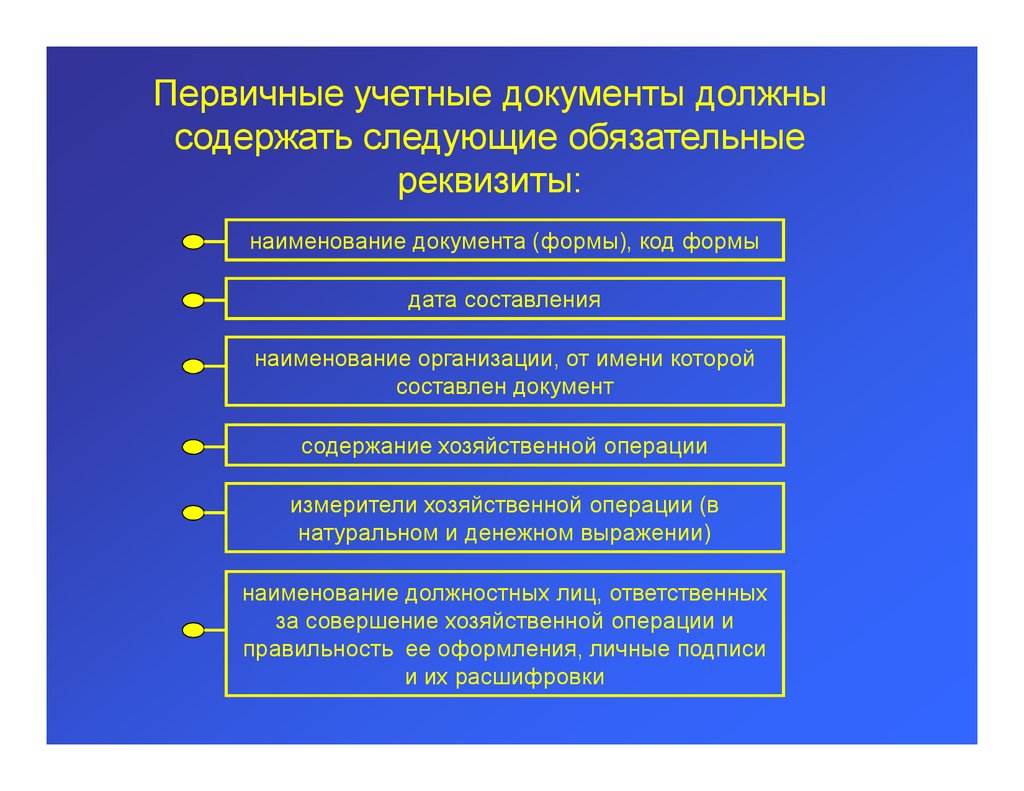

Первичные учетные документы должнысодержать следующие обязательные

реквизиты:

наименование документа (формы), код формы

дата составления

наименование организации, от имени которой

составлен документ

содержание хозяйственной операции

измерители хозяйственной операции (в

натуральном и денежном выражении)

наименование должностных лиц, ответственных

за совершение хозяйственной операции и

правильность ее оформления, личные подписи

и их расшифровки

11.

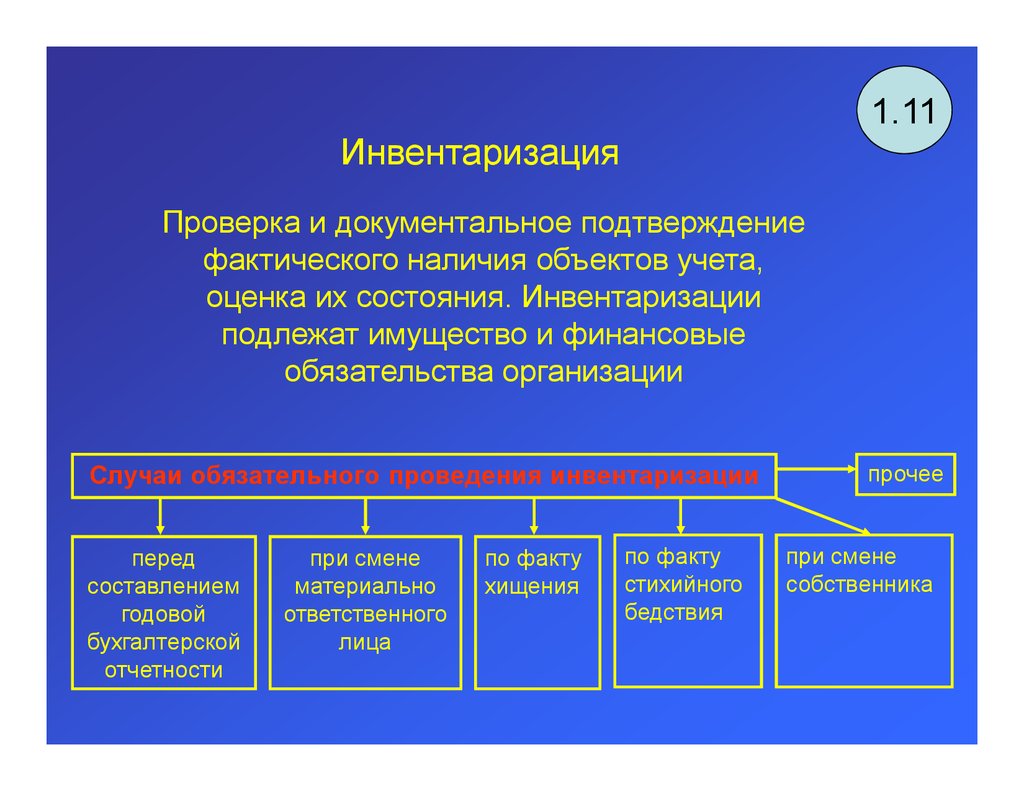

1.11Инвентаризация

Проверка и документальное подтверждение

фактического наличия объектов учета,

оценка их состояния. Инвентаризации

подлежат имущество и финансовые

обязательства организации

Случаи обязательного проведения инвентаризации

перед

составлением

годовой

бухгалтерской

отчетности

при смене

материально

ответственного

лица

по факту

хищения

по факту

стихийного

бедствия

прочее

при смене

собственника

12.

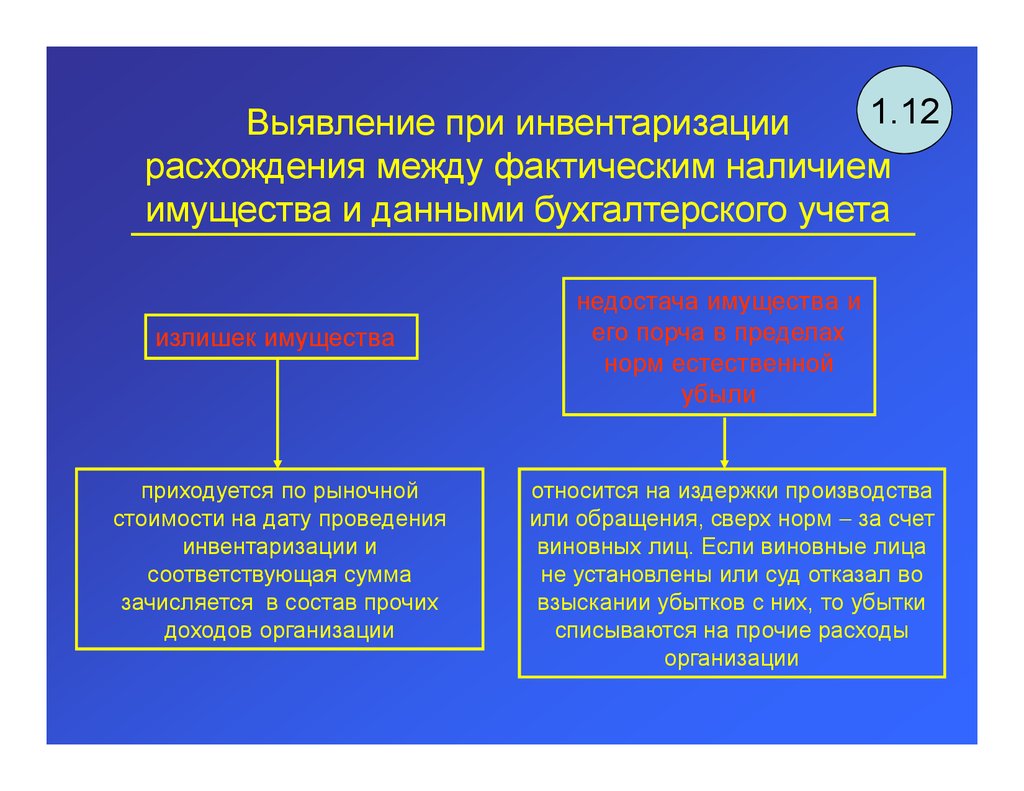

1.12Выявление при инвентаризации

расхождения между фактическим наличием

имущества и данными бухгалтерского учета

излишек имущества

приходуется по рыночной

стоимости на дату проведения

инвентаризации и

соответствующая сумма

зачисляется в состав прочих

доходов организации

недостача имущества и

его порча в пределах

норм естественной

убыли

относится на издержки производства

или обращения, сверх норм − за счет

виновных лиц. Если виновные лица

не установлены или суд отказал во

взыскании убытков с них, то убытки

списываются на прочие расходы

организации

13.

Оценка и калькулированиеИмущество, обязательства и иные факты

хозяйственной деятельности для отражения

в бухгалтерском учете и бухгалтерской

отчетности подлежат оценке в денежном

выражении

Калькулирование - расчет себестоимости

производимой продукции, выполняемых работ,

оказываемых услуг

1.13

14.

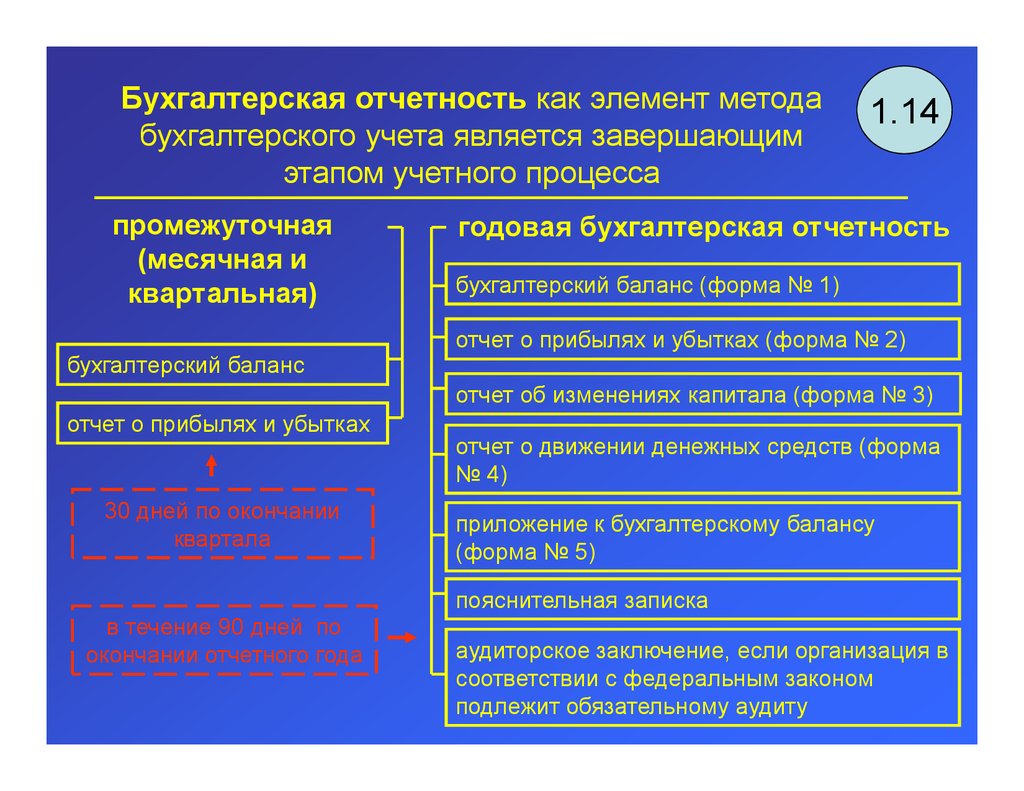

Бухгалтерская отчетность как элемент методабухгалтерского учета является завершающим

этапом учетного процесса

промежуточная

(месячная и

квартальная)

бухгалтерский баланс

1.14

годовая бухгалтерская отчетность

бухгалтерский баланс (форма № 1)

отчет о прибылях и убытках (форма № 2)

отчет об изменениях капитала (форма № 3)

отчет о прибылях и убытках

30 дней по окончании

квартала

отчет о движении денежных средств (форма

№ 4)

приложение к бухгалтерскому балансу

(форма № 5)

пояснительная записка

в течение 90 дней по

окончании отчетного года

аудиторское заключение, если организация в

соответствии с федеральным законом

подлежит обязательному аудиту

15.

Счета − это результат группировкиоднородных средств, источников средств и

хозяйственных расчетов

Название

Счет

Сальдо

остаток объекта учета

на определенную дату

Начальное (СН)

Конечное (СК)

1.15

Номер

Обороты

хозяйственные операции,

учитываемые по дебету (ДО)

или кредиту (КО) счета

Дебетовые (ДО)

Кредитовые (КО)

16.

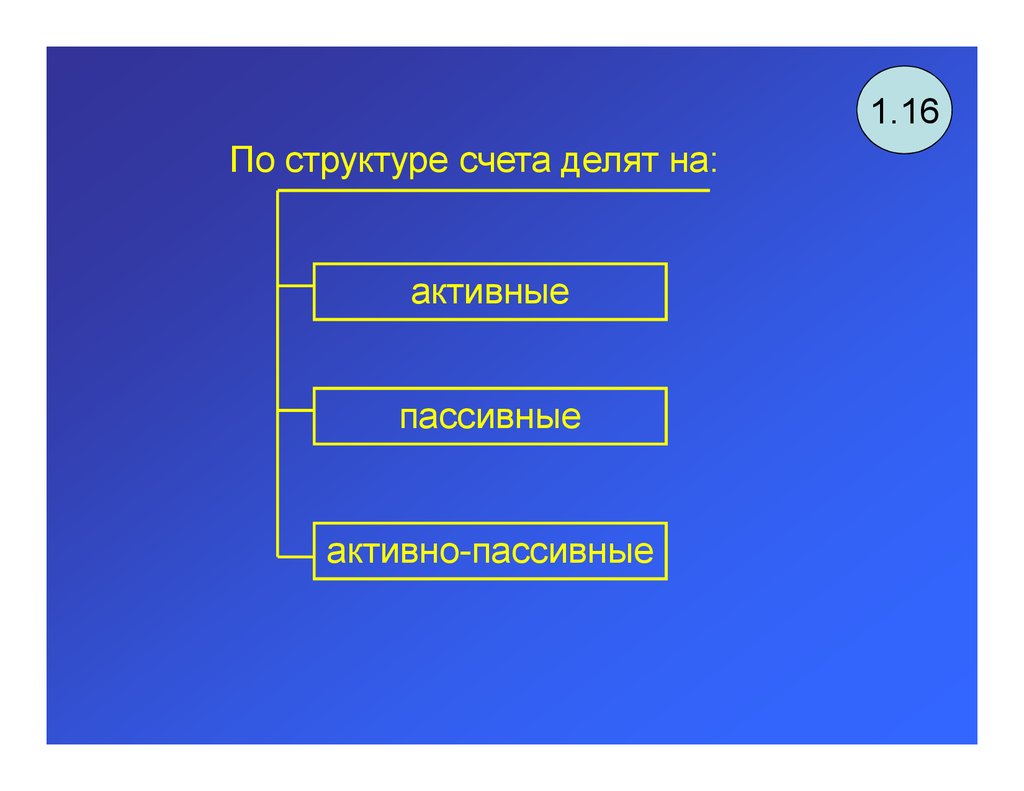

1.16По структуре счета делят на:

активные

пассивные

активно-пассивные

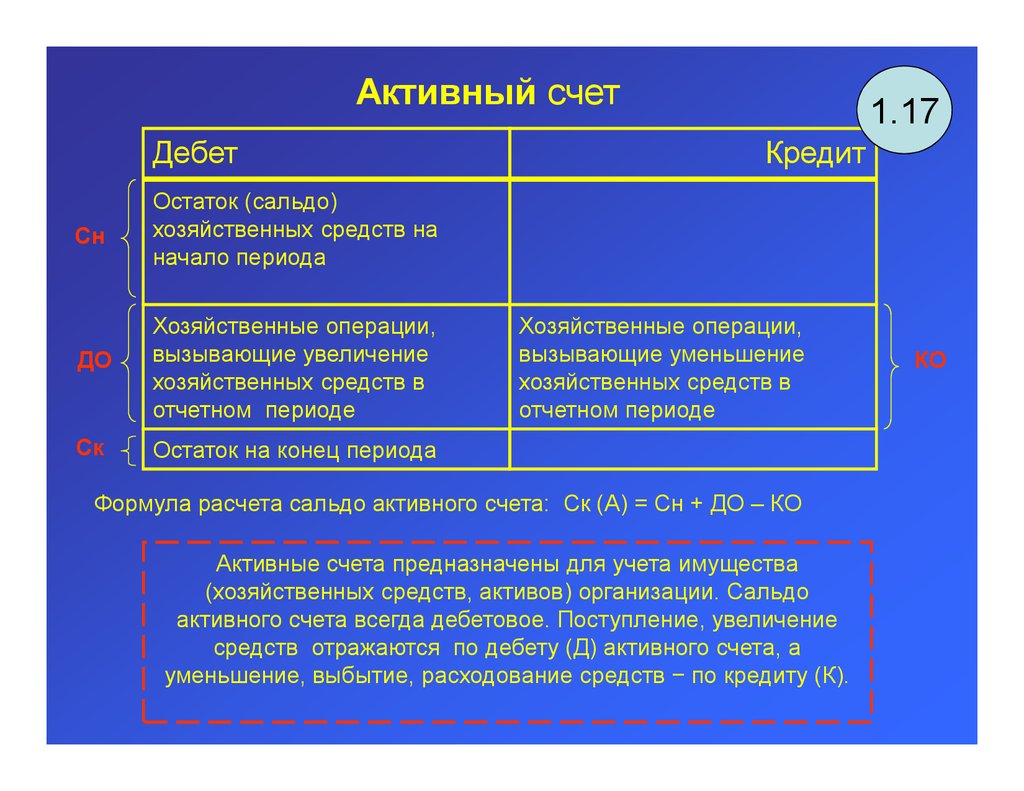

17.

Активный счетДебет

Сн

Остаток (сальдо)

хозяйственных средств на

начало периода

ДО

Хозяйственные операции,

вызывающие увеличение

хозяйственных средств в

отчетном периоде

Ск

Остаток на конец периода

1.17

Кредит

Хозяйственные операции,

вызывающие уменьшение

хозяйственных средств в

отчетном периоде

Формула расчета сальдо активного счета: Ск (А) = Сн + ДО – КО

Активные счета предназначены для учета имущества

(хозяйственных средств, активов) организации. Сальдо

активного счета всегда дебетовое. Поступление, увеличение

средств отражаются по дебету (Д) активного счета, а

уменьшение, выбытие, расходование средств − по кредиту (К).

КО

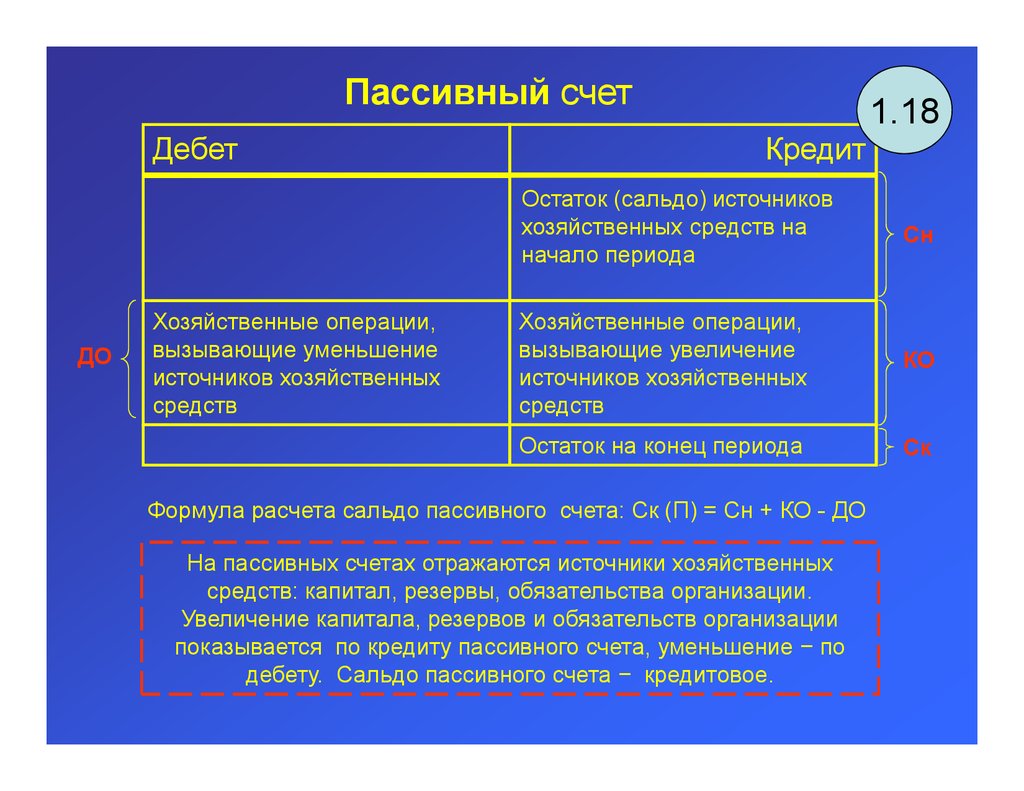

18.

Пассивный счетДебет

ДО

Хозяйственные операции,

вызывающие уменьшение

источников хозяйственных

средств

1.18

Кредит

Остаток (сальдо) источников

хозяйственных средств на

начало периода

Сн

Хозяйственные операции,

вызывающие увеличение

источников хозяйственных

средств

КО

Остаток на конец периода

Ск

Формула расчета сальдо пассивного счета: Ск (П) = Сн + КО - ДО

На пассивных счетах отражаются источники хозяйственных

средств: капитал, резервы, обязательства организации.

Увеличение капитала, резервов и обязательств организации

показывается по кредиту пассивного счета, уменьшение − по

дебету. Сальдо пассивного счета − кредитовое.

19.

Активно-пассивный счетДебет

Сн

ДО

Ск

1.19

Кредит

Остаток (сальдо) на начало

периода

Остаток (сальдо) на начало

периода

Хозяйственные операции,

увеличивающие дебиторскую

или уменьшающие

кредиторскую задолженность

Остаток на конец периода

Хозяйственные операции,

увеличивающие кредиторскую

или уменьшающие

дебиторскую задолженность

КО

Остаток на конец периода

Ск

Формула расчета сальдо активно-пассивного счета

Ск (А-П) = Сн + ДО (КО) - КО (ДО)

Активно-пассивные счета предназначены для учета расчетов

организации с поставщиками и подрядчиками, с покупателями и

заказчиками, с бюджетом и прочими дебиторами и кредиторами.

Активно-пассивный счет может иметь как дебетовое, так и

кредитовое (свернутое) сальдо, а также одновременно и

дебетовое, и кредитовое сальдо (развернутое).

Сн

20.

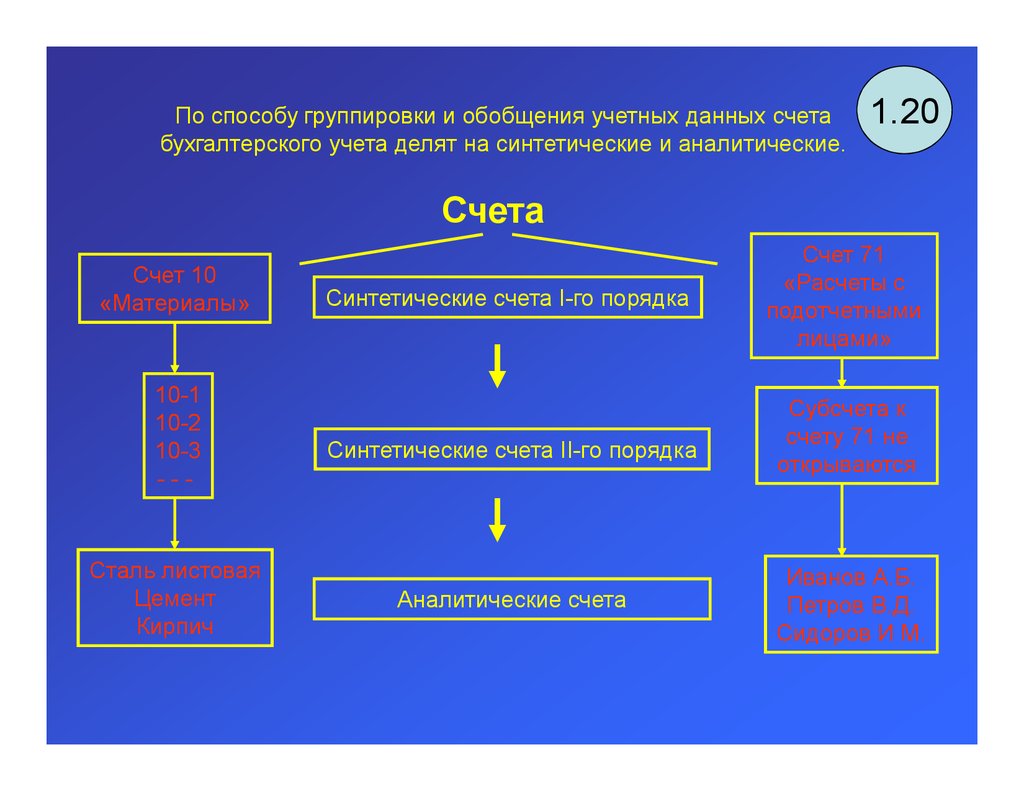

По способу группировки и обобщения учетных данных счетабухгалтерского учета делят на синтетические и аналитические.

1.20

Счета

Счет 10

«Материалы»

10-1

10-2

10-3

---

Сталь листовая

Цемент

Кирпич

Синтетические счета I-го порядка

Синтетические счета II-го порядка

Аналитические счета

Счет 71

«Расчеты с

подотчетными

лицами»

Субсчета к

счету 71 не

открываются

Иванов А.Б.

Петров В.Д.

Сидоров И М.

21.

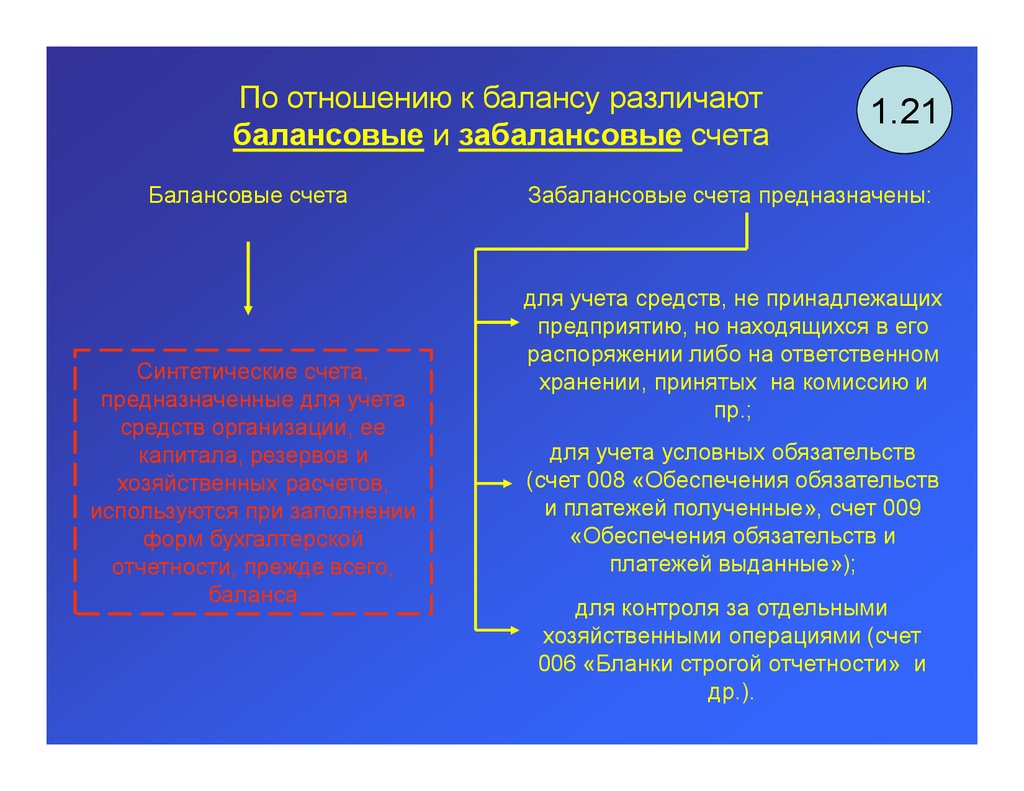

По отношению к балансу различаютбалансовые и забалансовые счета

Балансовые счета

Синтетические счета,

предназначенные для учета

средств организации, ее

капитала, резервов и

хозяйственных расчетов,

используются при заполнении

форм бухгалтерской

отчетности, прежде всего,

баланса

1.21

Забалансовые счета предназначены:

для учета средств, не принадлежащих

предприятию, но находящихся в его

распоряжении либо на ответственном

хранении, принятых на комиссию и

пр.;

для учета условных обязательств

(счет 008 «Обеспечения обязательств

и платежей полученные», счет 009

«Обеспечения обязательств и

платежей выданные»);

для контроля за отдельными

хозяйственными операциями (счет

006 «Бланки строгой отчетности» и

др.).

22.

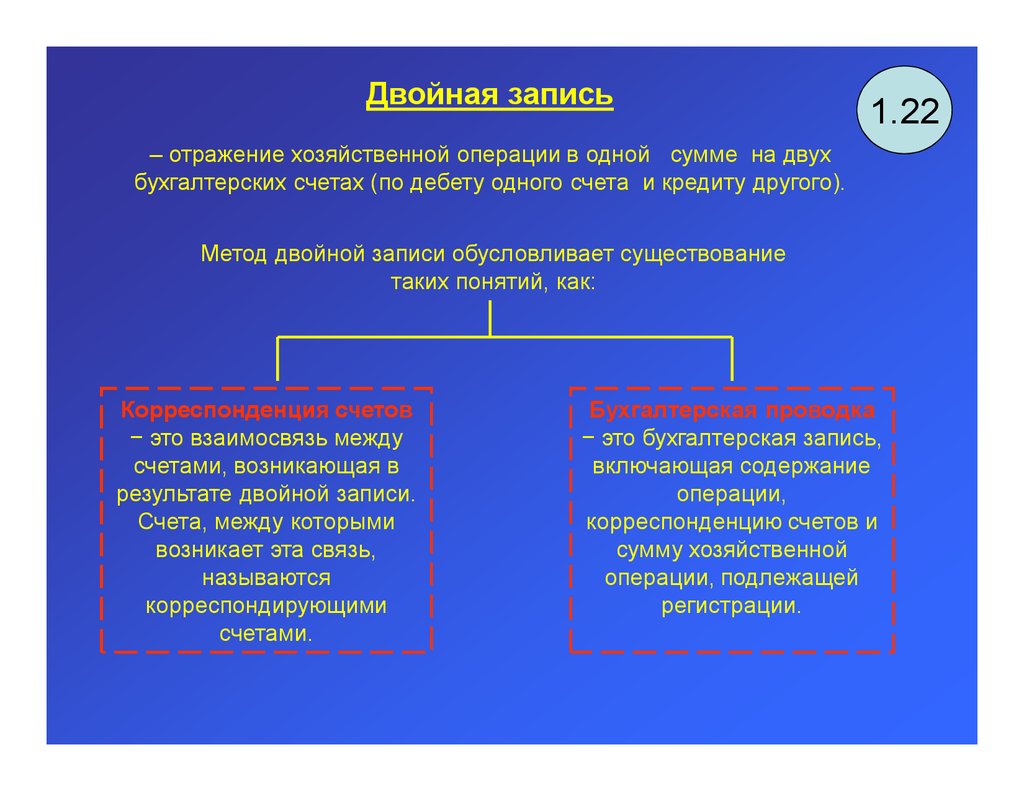

Двойная запись1.22

– отражение хозяйственной операции в одной сумме на двух

бухгалтерских счетах (по дебету одного счета и кредиту другого).

Метод двойной записи обусловливает существование

таких понятий, как:

Корреспонденция счетов

− это взаимосвязь между

счетами, возникающая в

результате двойной записи.

Счета, между которыми

возникает эта связь,

называются

корреспондирующими

счетами.

Бухгалтерская проводка

− это бухгалтерская запись,

включающая содержание

операции,

корреспонденцию счетов и

сумму хозяйственной

операции, подлежащей

регистрации.

23.

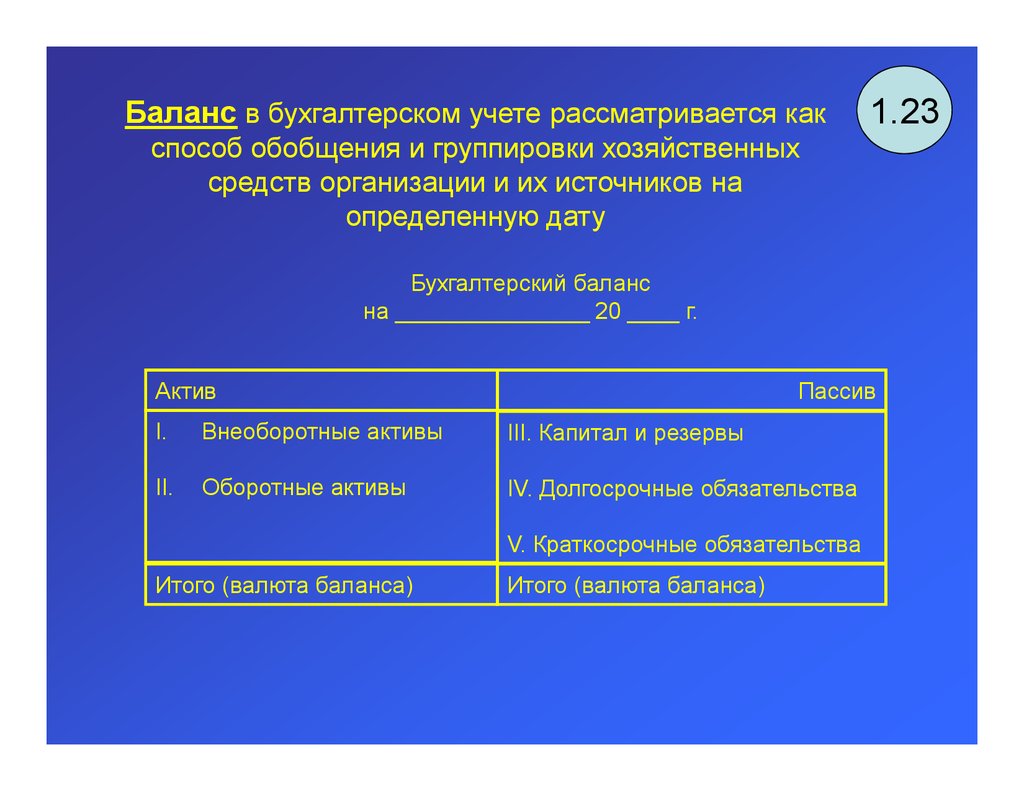

Баланс в бухгалтерском учете рассматривается как1.23

способ обобщения и группировки хозяйственных

средств организации и их источников на

определенную дату

Бухгалтерский баланс

на _______________ 20 ____ г.

Актив

Пассив

I.

Внеоборотные активы

III. Капитал и резервы

II.

Оборотные активы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Итого (валюта баланса)

Итого (валюта баланса)

24.

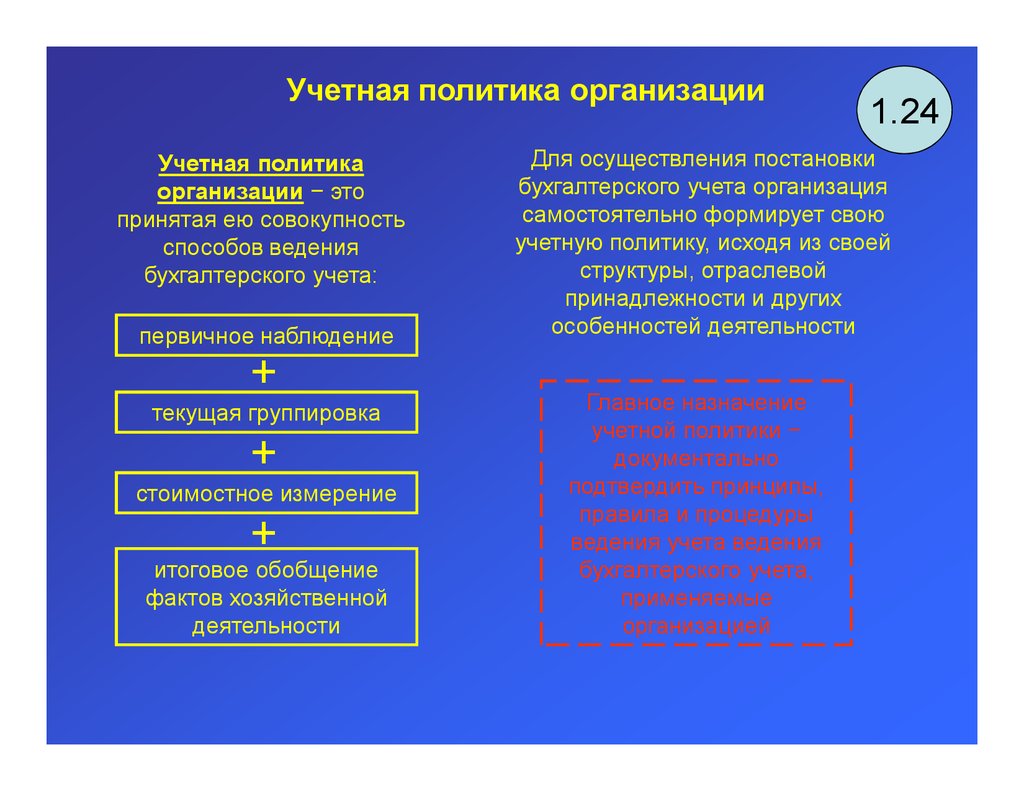

Учетная политика организацииУчетная политика

организации − это

принятая ею совокупность

способов ведения

бухгалтерского учета:

первичное наблюдение

+

текущая группировка

+

стоимостное измерение

+

итоговое обобщение

фактов хозяйственной

деятельности

1.24

Для осуществления постановки

бухгалтерского учета организация

самостоятельно формирует свою

учетную политику, исходя из своей

структуры, отраслевой

принадлежности и других

особенностей деятельности

Главное назначение

учетной политики −

документально

подтвердить принципы,

правила и процедуры

ведения учета ведения

бухгалтерского учета,

применяемые

организацией

25.

При формировании учетнойполитики варьироваться

(выбираться предприятием

самостоятельно) могут:

Индивидуальная для каждого

предприятия учетная

политика позволяет с

максимальной

эффективностью

использовать материальные

и финансовые возможности,

осуществлять экономическое

маневрирование средствами

с учетом изменений

рыночной конъюнктуры в

соответствии со стратегией и

тактикой конкретного

предприятия.

способы погашения

ОС и НМА

стоимости

1.25

методы оценки производственных запасов,

незавершенного производства, товаров и

готовой продукции

способы определения выручки от продажи

товаров, работ, услуг

варианты учета выпускаемой продукции

порядок учета и финансирования ремонта

основных средств

методы учета затрат на производство,

калькулирования себестоимости продукции

и формирования производственного

результата

способы распределения косвенных расходов

между объектами калькулирования;

варианты распределения и использования

чистой прибыли

порядок формирования резервов

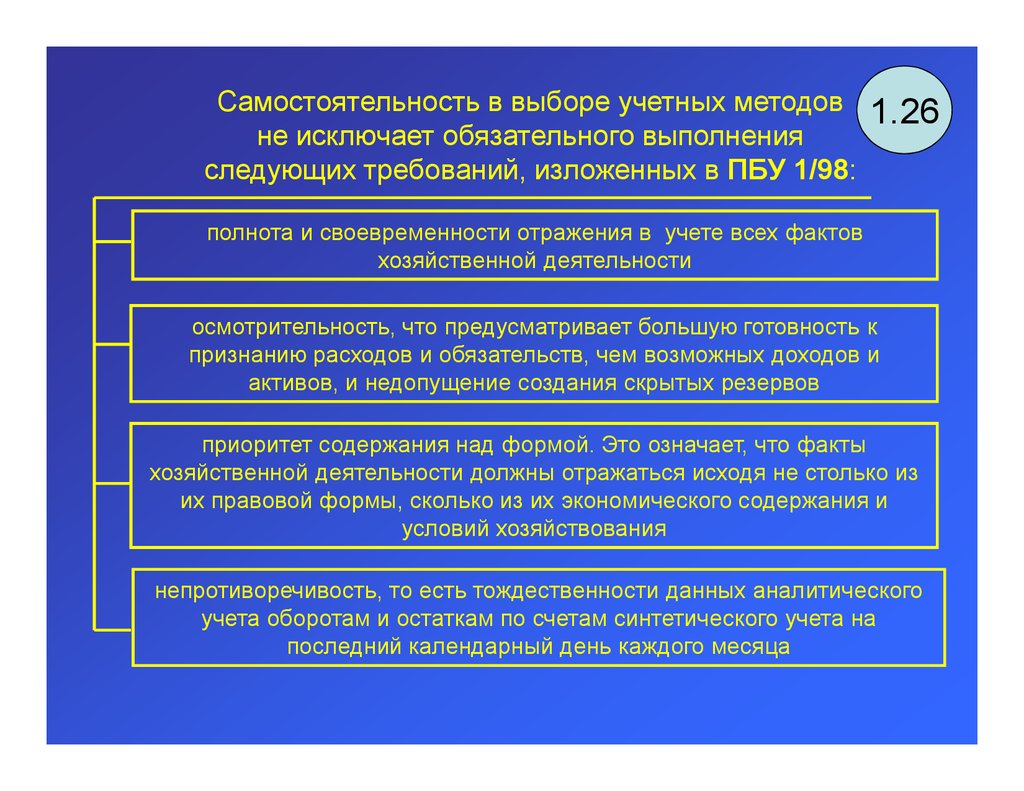

26.

Самостоятельность в выборе учетных методовне исключает обязательного выполнения

следующих требований, изложенных в ПБУ 1/98:

1.26

полнота и своевременности отражения в учете всех фактов

хозяйственной деятельности

осмотрительность, что предусматривает большую готовность к

признанию расходов и обязательств, чем возможных доходов и

активов, и недопущение создания скрытых резервов

приоритет содержания над формой. Это означает, что факты

хозяйственной деятельности должны отражаться исходя не столько из

их правовой формы, сколько из их экономического содержания и

условий хозяйствования

непротиворечивость, то есть тождественности данных аналитического

учета оборотам и остаткам по счетам синтетического учета на

последний календарный день каждого месяца

27.

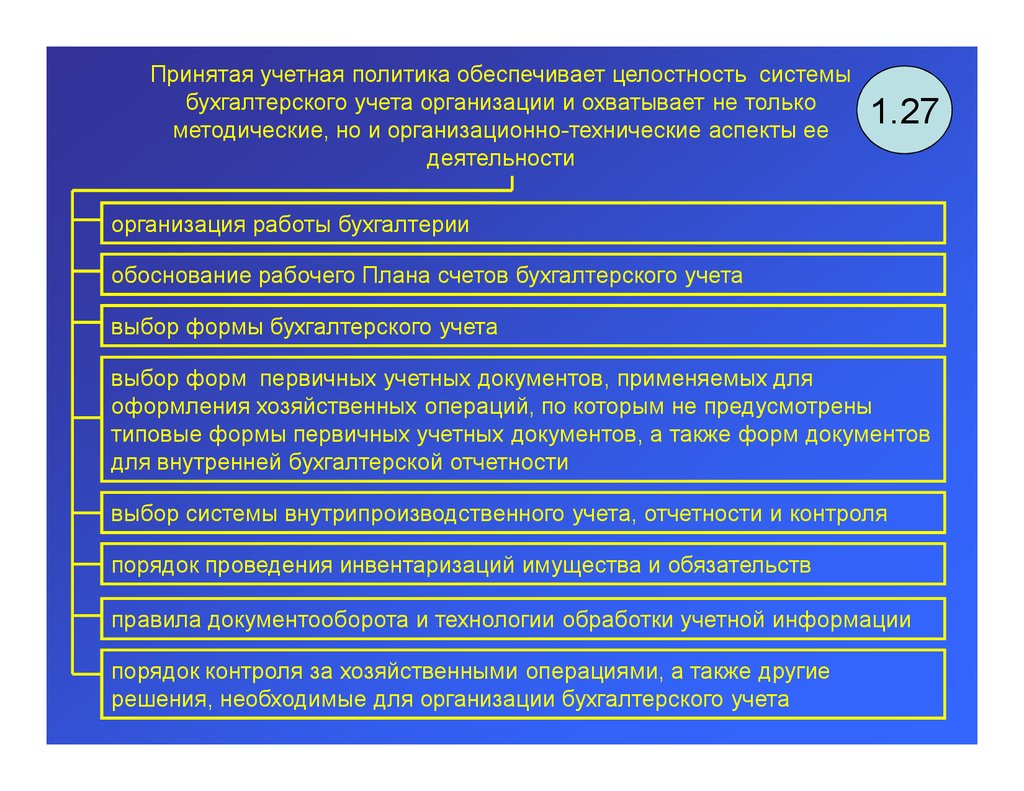

Принятая учетная политика обеспечивает целостность системыбухгалтерского учета организации и охватывает не только

методические, но и организационно-технические аспекты ее

деятельности

1.27

организация работы бухгалтерии

обоснование рабочего Плана счетов бухгалтерского учета

выбор формы бухгалтерского учета

выбор форм первичных учетных документов, применяемых для

оформления хозяйственных операций, по которым не предусмотрены

типовые формы первичных учетных документов, а также форм документов

для внутренней бухгалтерской отчетности

выбор системы внутрипроизводственного учета, отчетности и контроля

порядок проведения инвентаризаций имущества и обязательств

правила документооборота и технологии обработки учетной информации

порядок контроля за хозяйственными операциями, а также другие

решения, необходимые для организации бухгалтерского учета

28.

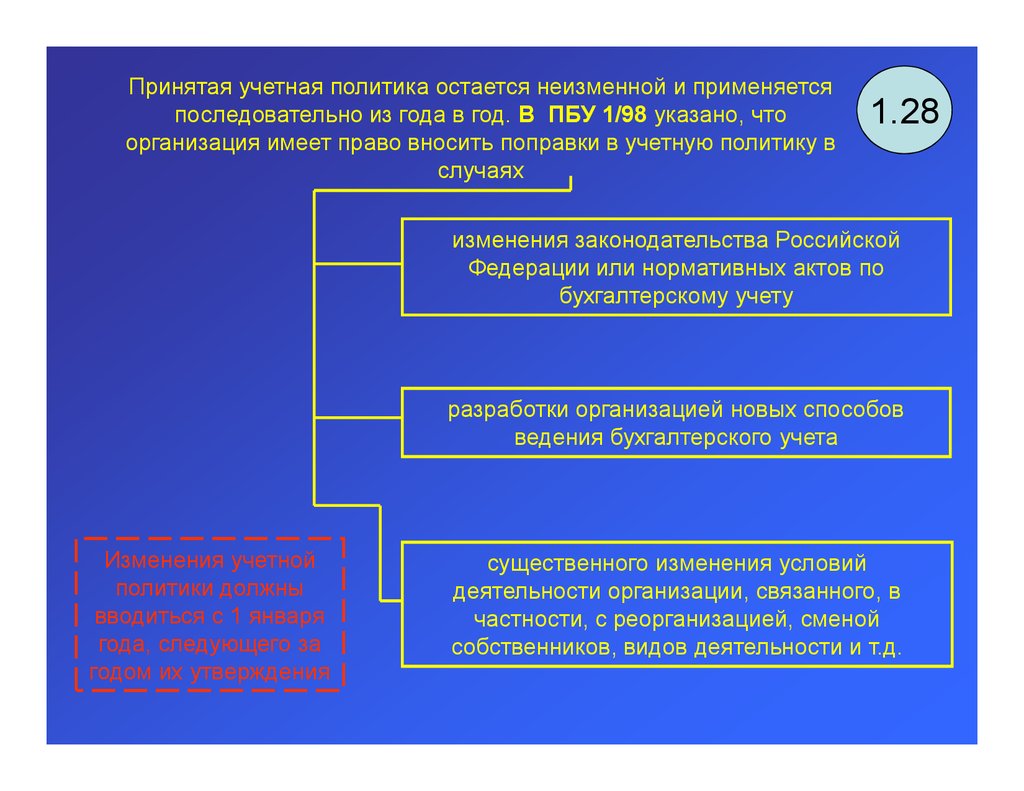

Принятая учетная политика остается неизменной и применяетсяпоследовательно из года в год. В ПБУ 1/98 указано, что

организация имеет право вносить поправки в учетную политику в

случаях

1.28

изменения законодательства Российской

Федерации или нормативных актов по

бухгалтерскому учету

разработки организацией новых способов

ведения бухгалтерского учета

Изменения учетной

политики должны

вводиться с 1 января

года, следующего за

годом их утверждения

существенного изменения условий

деятельности организации, связанного, в

частности, с реорганизацией, сменой

собственников, видов деятельности и т.д.

29.

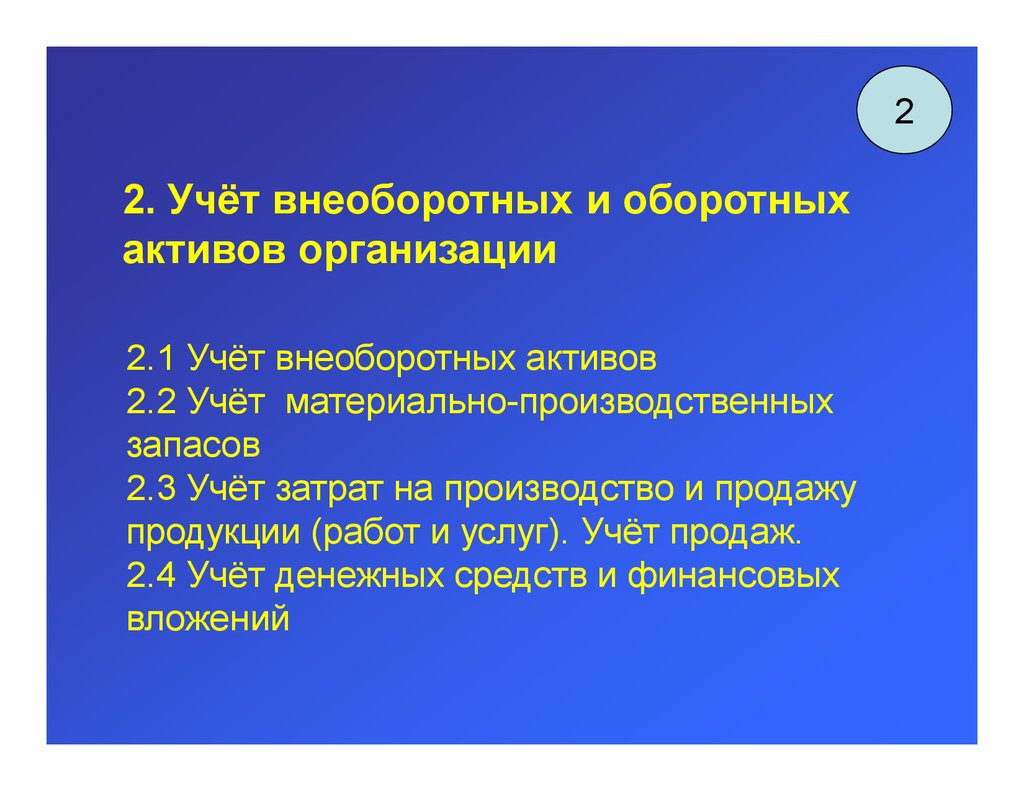

22. Учёт внеоборотных и оборотных

активов организации

2.1 Учёт внеоборотных активов

2.2 Учёт материально-производственных

запасов

2.3 Учёт затрат на производство и продажу

продукции (работ и услуг). Учёт продаж.

2.4 Учёт денежных средств и финансовых

вложений

30.

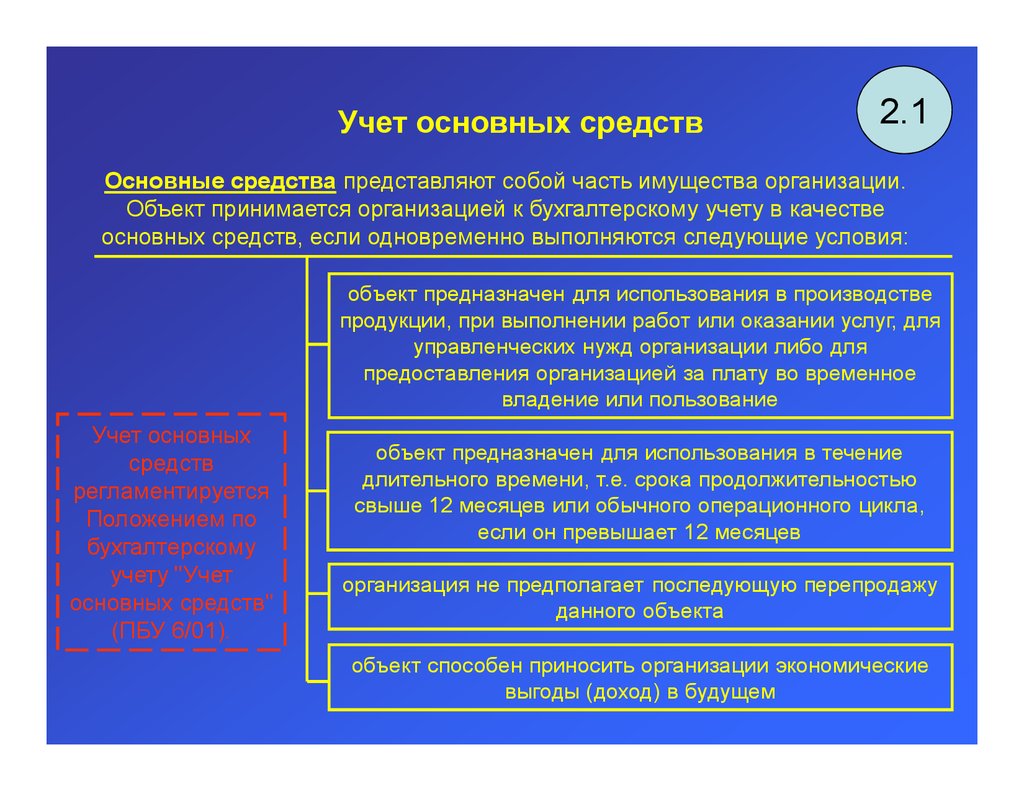

Учет основных средств2.1

Основные средства представляют собой часть имущества организации.

Объект принимается организацией к бухгалтерскому учету в качестве

основных средств, если одновременно выполняются следующие условия:

объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для

предоставления организацией за плату во временное

владение или пользование

Учет основных

средств

регламентируется

Положением по

бухгалтерскому

учету "Учет

основных средств"

(ПБУ 6/01).

объект предназначен для использования в течение

длительного времени, т.е. срока продолжительностью

свыше 12 месяцев или обычного операционного цикла,

если он превышает 12 месяцев

организация не предполагает последующую перепродажу

данного объекта

объект способен приносить организации экономические

выгоды (доход) в будущем

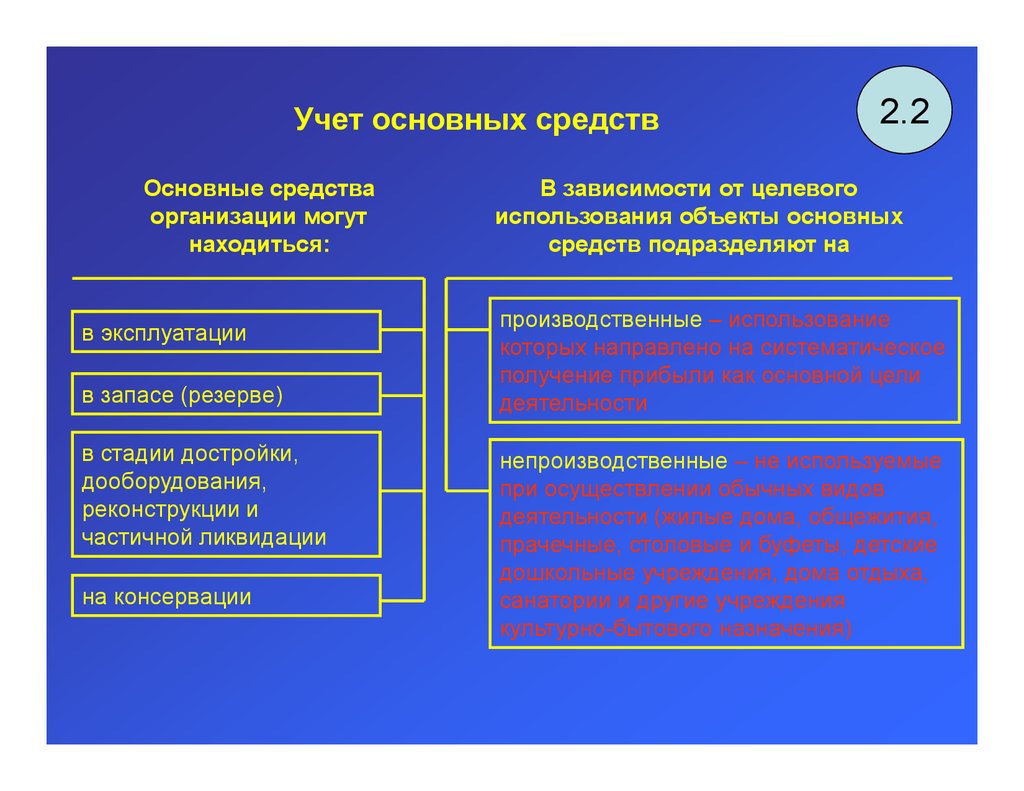

31.

Учет основных средствОсновные средства

организации могут

находиться:

в эксплуатации

в запасе (резерве)

в стадии достройки,

дооборудования,

реконструкции и

частичной ликвидации

на консервации

2.2

В зависимости от целевого

использования объекты основных

средств подразделяют на

производственные – использование

которых направлено на систематическое

получение прибыли как основной цели

деятельности

непроизводственные – не используемые

при осуществлении обычных видов

деятельности (жилые дома, общежития,

прачечные, столовые и буфеты, детские

дошкольные учреждения, дома отдыха,

санатории и другие учреждения

культурно-бытового назначения)

32.

Учет основных средствВ соответствии с Концепцией бухгалтерского учета в

рыночной экономике России оценка активов (включая

объекты основных средств) производится по:

фактической (первоначальной) стоимости

текущей (восстановительной) стоимости

текущей рыночной стоимости (стоимости

реализации).

В бухгалтерском балансе основные

средства отражаются по остаточной

стоимости, то есть по первоначальной

(восстановительной) стоимости за

вычетом суммы начисленной

амортизации.

2.3

величина, по которой

основные средства

принимаются к

бухгалтерскому учету.

стоимость, по которой

может быть приобретен

данный объект на дату

его переоценки

сумма денежных средств,

которая может быть

получена в результате

продажи объекта

33.

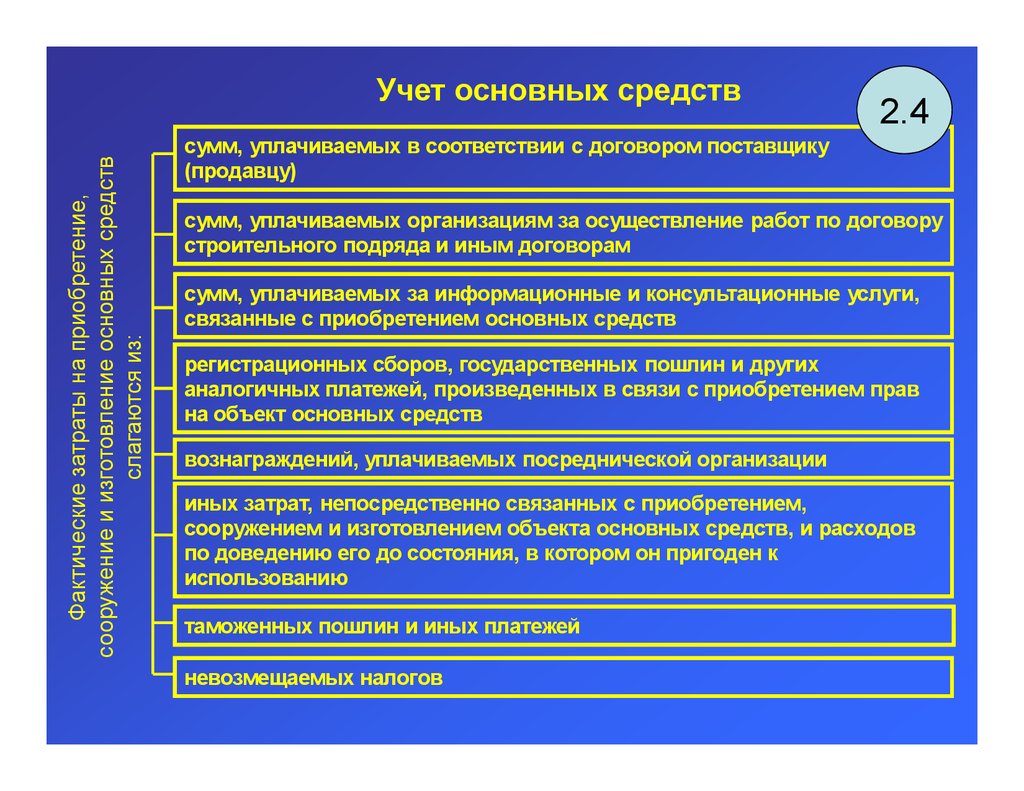

Фактические затраты на приобретение,сооружение и изготовление основных средств

слагаются из:

Учет основных средств

2.4

сумм, уплачиваемых в соответствии с договором поставщику

(продавцу)

сумм, уплачиваемых организациям за осуществление работ по договору

строительного подряда и иным договорам

сумм, уплачиваемых за информационные и консультационные услуги,

связанные с приобретением основных средств

регистрационных сборов, государственных пошлин и других

аналогичных платежей, произведенных в связи с приобретением прав

на объект основных средств

вознаграждений, уплачиваемых посреднической организации

иных затрат, непосредственно связанных с приобретением,

сооружением и изготовлением объекта основных средств, и расходов

по доведению его до состояния, в котором он пригоден к

использованию

таможенных пошлин и иных платежей

невозмещаемых налогов

34.

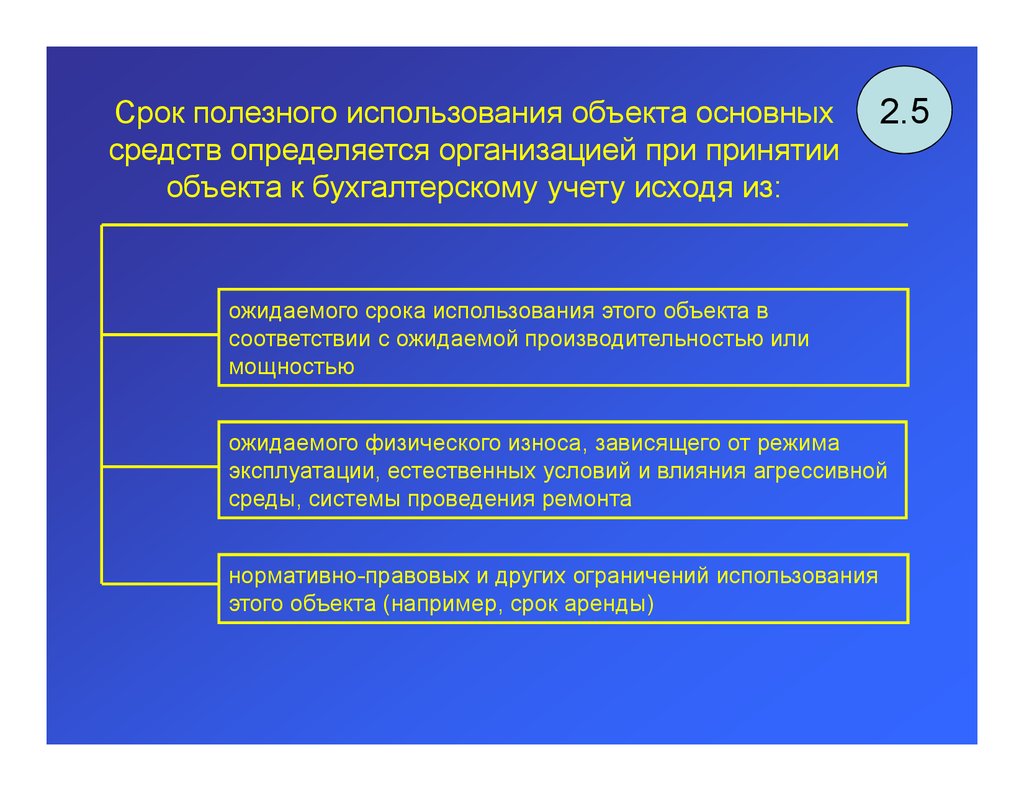

Срок полезного использования объекта основныхсредств определяется организацией при принятии

объекта к бухгалтерскому учету исходя из:

2.5

ожидаемого срока использования этого объекта в

соответствии с ожидаемой производительностью или

мощностью

ожидаемого физического износа, зависящего от режима

эксплуатации, естественных условий и влияния агрессивной

среды, системы проведения ремонта

нормативно-правовых и других ограничений использования

этого объекта (например, срок аренды)

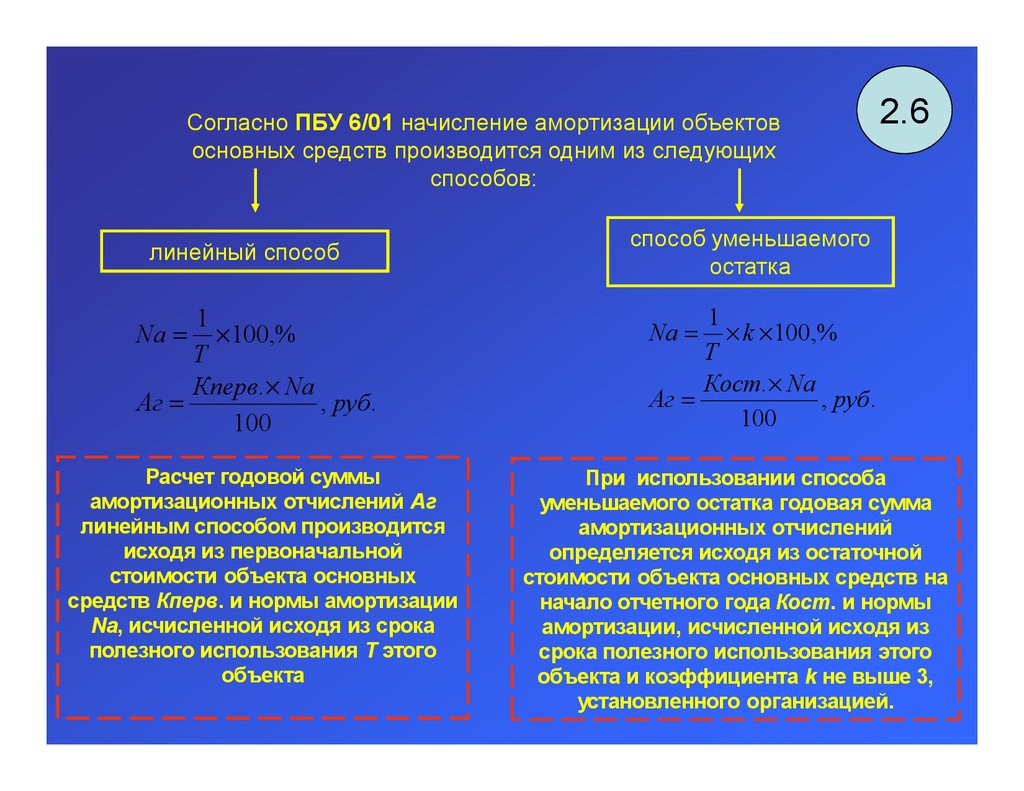

35.

Согласно ПБУ 6/01 начисление амортизации объектовосновных средств производится одним из следующих

способов:

линейный способ

1

Na = ×100,%

T

Кперв. × Na

Aг =

, руб.

100

Расчет годовой суммы

амортизационных отчислений Aг

линейным способом производится

исходя из первоначальной

стоимости объекта основных

средств Кперв. и нормы амортизации

Nа, исчисленной исходя из срока

полезного использования Т этого

объекта

2.6

способ уменьшаемого

остатка

1

× k ×100,%

T

Кост. × Na

Aг =

, руб.

100

Na =

При использовании способа

уменьшаемого остатка годовая сумма

амортизационных отчислений

определяется исходя из остаточной

стоимости объекта основных средств на

начало отчетного года Кост. и нормы

амортизации, исчисленной исходя из

срока полезного использования этого

объекта и коэффициента k не выше 3,

установленного организацией.

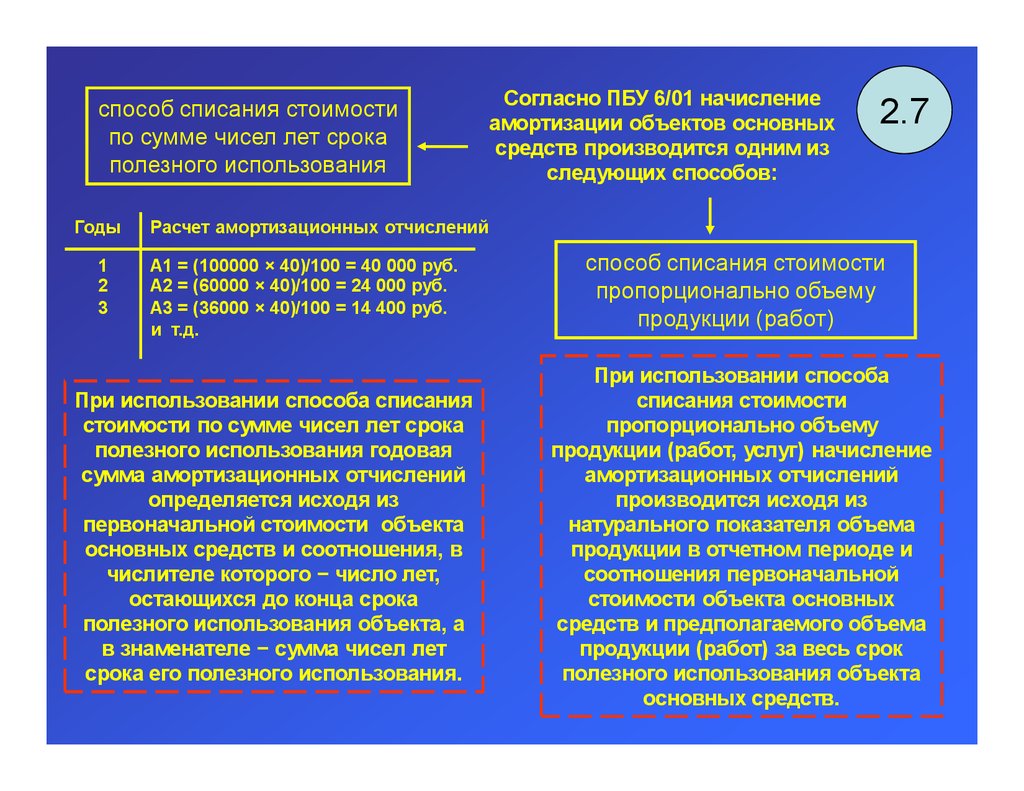

36.

способ списания стоимостипо сумме чисел лет срока

полезного использования

Годы

1

2

3

Согласно ПБУ 6/01 начисление

амортизации объектов основных

средств производится одним из

следующих способов:

2.7

Расчет амортизационных отчислений

А1 = (100000 × 40)/100 = 40 000 руб.

А2 = (60000 × 40)/100 = 24 000 руб.

А3 = (36000 × 40)/100 = 14 400 руб.

и т.д.

При использовании способа списания

стоимости по сумме чисел лет срока

полезного использования годовая

сумма амортизационных отчислений

определяется исходя из

первоначальной стоимости объекта

основных средств и соотношения, в

числителе которого − число лет,

остающихся до конца срока

полезного использования объекта, а

в знаменателе − сумма чисел лет

срока его полезного использования.

способ списания стоимости

пропорционально объему

продукции (работ)

При использовании способа

списания стоимости

пропорционально объему

продукции (работ, услуг) начисление

амортизационных отчислений

производится исходя из

натурального показателя объема

продукции в отчетном периоде и

соотношения первоначальной

стоимости объекта основных

средств и предполагаемого объема

продукции (работ) за весь срок

полезного использования объекта

основных средств.

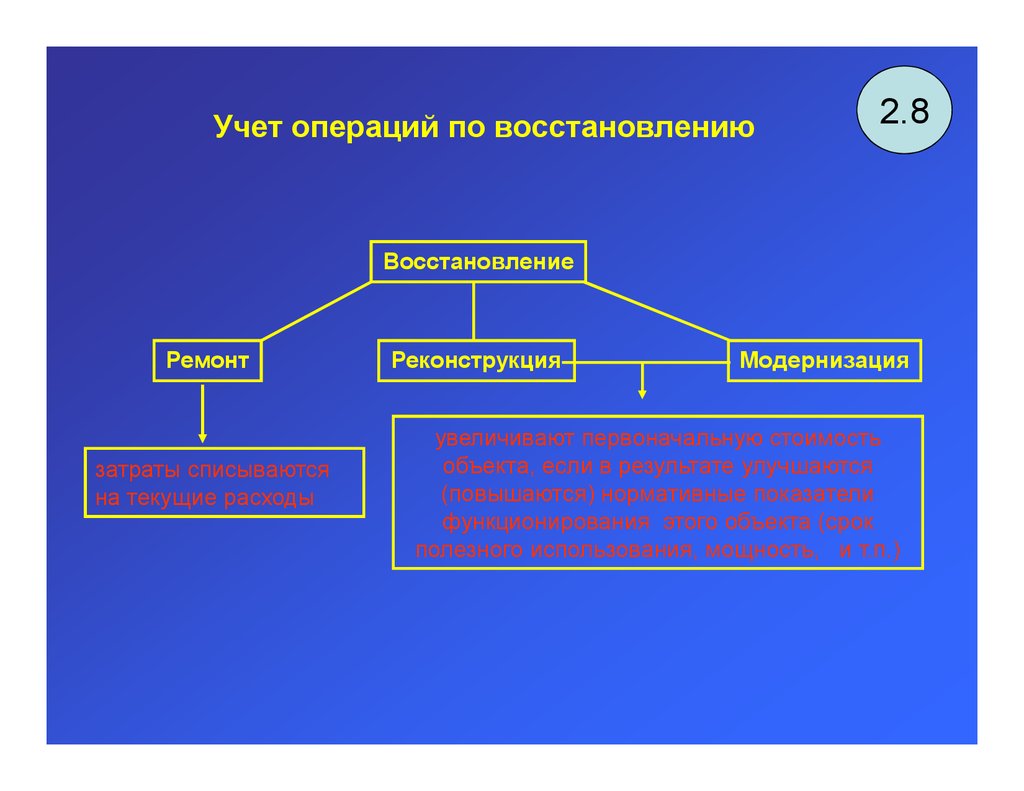

37.

Учет операций по восстановлению2.8

Восстановление

Ремонт

затраты списываются

на текущие расходы

Реконструкция

Модернизация

увеличивают первоначальную стоимость

объекта, если в результате улучшаются

(повышаются) нормативные показатели

функционирования этого объекта (срок

полезного использования, мощность, и т.п.)

38.

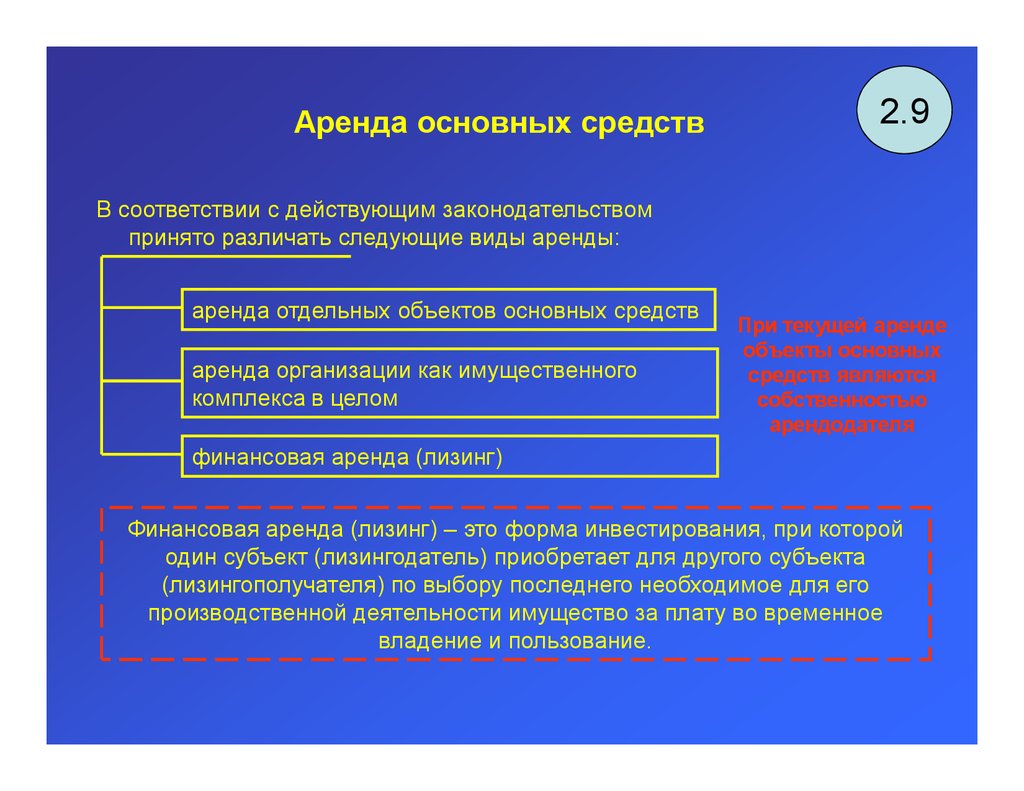

Аренда основных средств2.9

В соответствии с действующим законодательством

принято различать следующие виды аренды:

аренда отдельных объектов основных средств

аренда организации как имущественного

комплекса в целом

При текущей аренде

объекты основных

средств являются

собственностью

арендодателя

финансовая аренда (лизинг)

Финансовая аренда (лизинг) – это форма инвестирования, при которой

один субъект (лизингодатель) приобретает для другого субъекта

(лизингополучателя) по выбору последнего необходимое для его

производственной деятельности имущество за плату во временное

владение и пользование.

39.

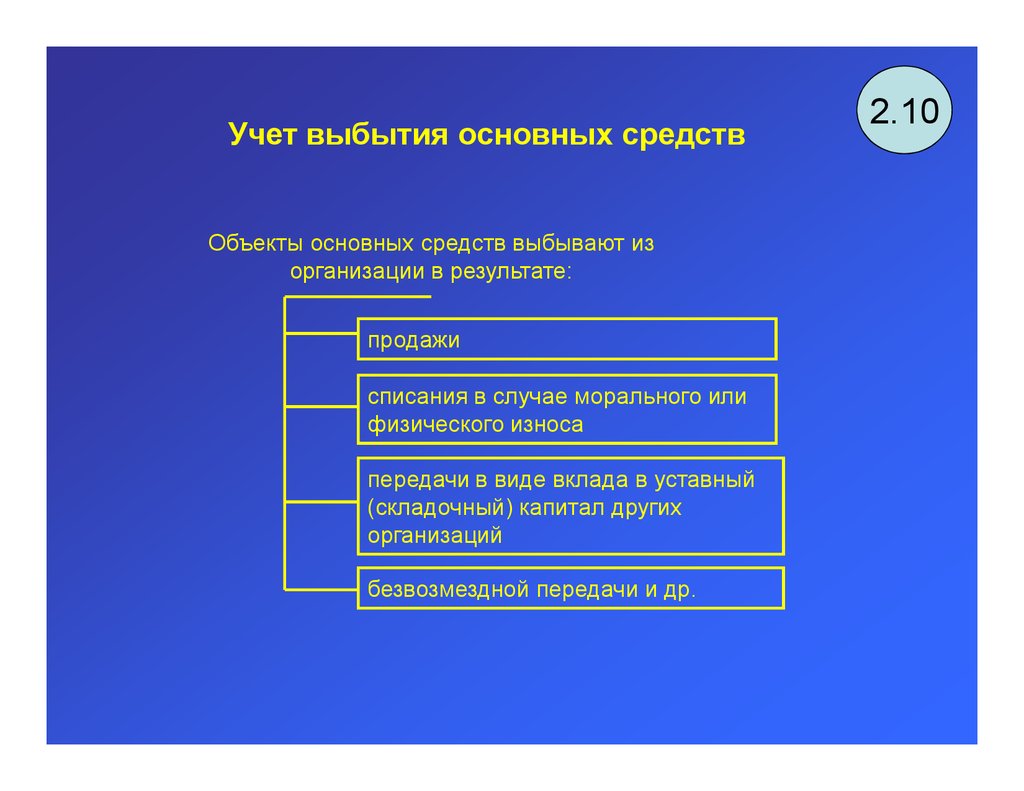

Учет выбытия основных средствОбъекты основных средств выбывают из

организации в результате:

продажи

списания в случае морального или

физического износа

передачи в виде вклада в уставный

(складочный) капитал других

организаций

безвозмездной передачи и др.

2.10

40.

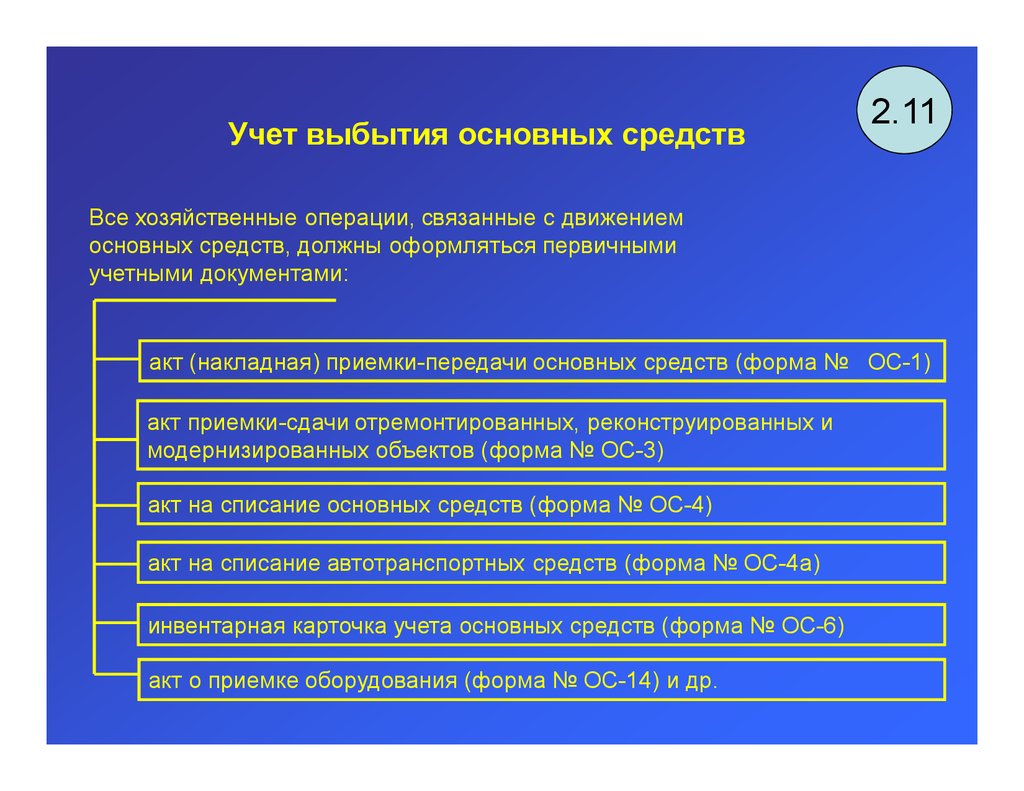

Учет выбытия основных средств2.11

Все хозяйственные операции, связанные с движением

основных средств, должны оформляться первичными

учетными документами:

акт (накладная) приемки-передачи основных средств (форма № ОС-1)

акт приемки-сдачи отремонтированных, реконструированных и

модернизированных объектов (форма № ОС-3)

акт на списание основных средств (форма № ОС-4)

акт на списание автотранспортных средств (форма № ОС-4а)

инвентарная карточка учета основных средств (форма № ОС-6)

акт о приемке оборудования (форма № ОС-14) и др.

41.

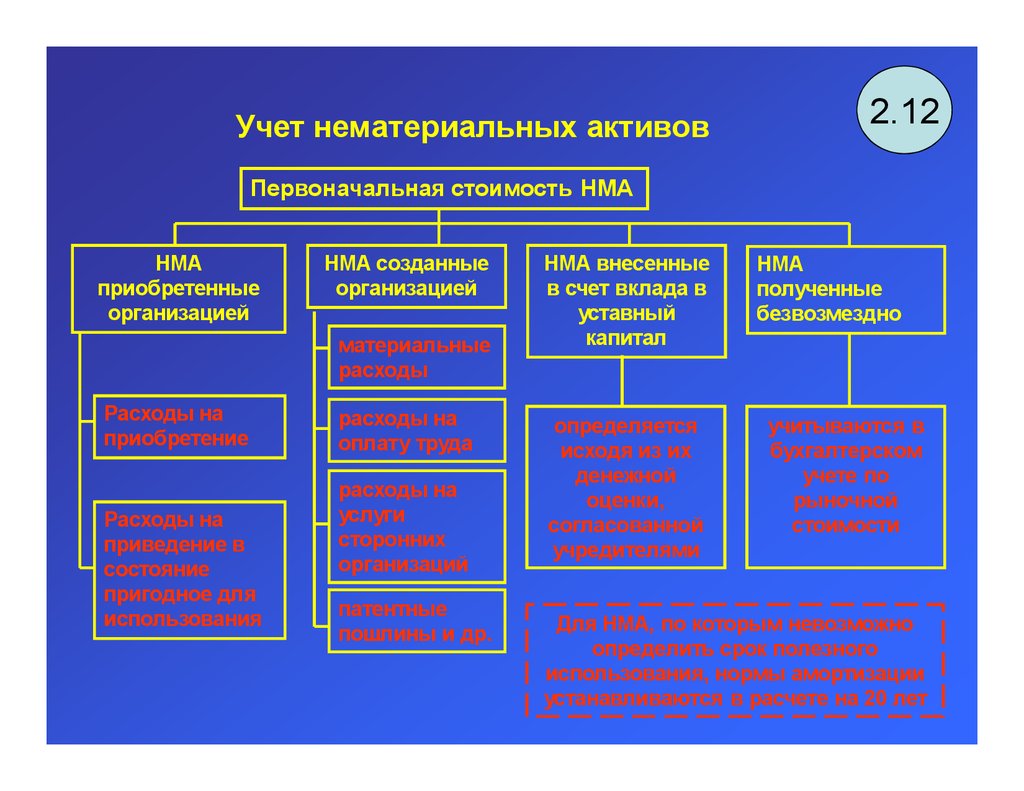

Учет нематериальных активов2.12

Первоначальная стоимость НМА

НМА

приобретенные

организацией

НМА созданные

организацией

материальные

расходы

Расходы на

приобретение

Расходы на

приведение в

состояние

пригодное для

использования

расходы на

оплату труда

расходы на

услуги

сторонних

организаций

патентные

пошлины и др.

НМА внесенные

в счет вклада в

уставный

капитал

определяется

исходя из их

денежной

оценки,

согласованной

учредителями

НМА

полученные

безвозмездно

учитываются в

бухгалтерском

учете по

рыночной

стоимости

Для НМА, по которым невозможно

определить срок полезного

использования, нормы амортизации

устанавливаются в расчете на 20 лет

42.

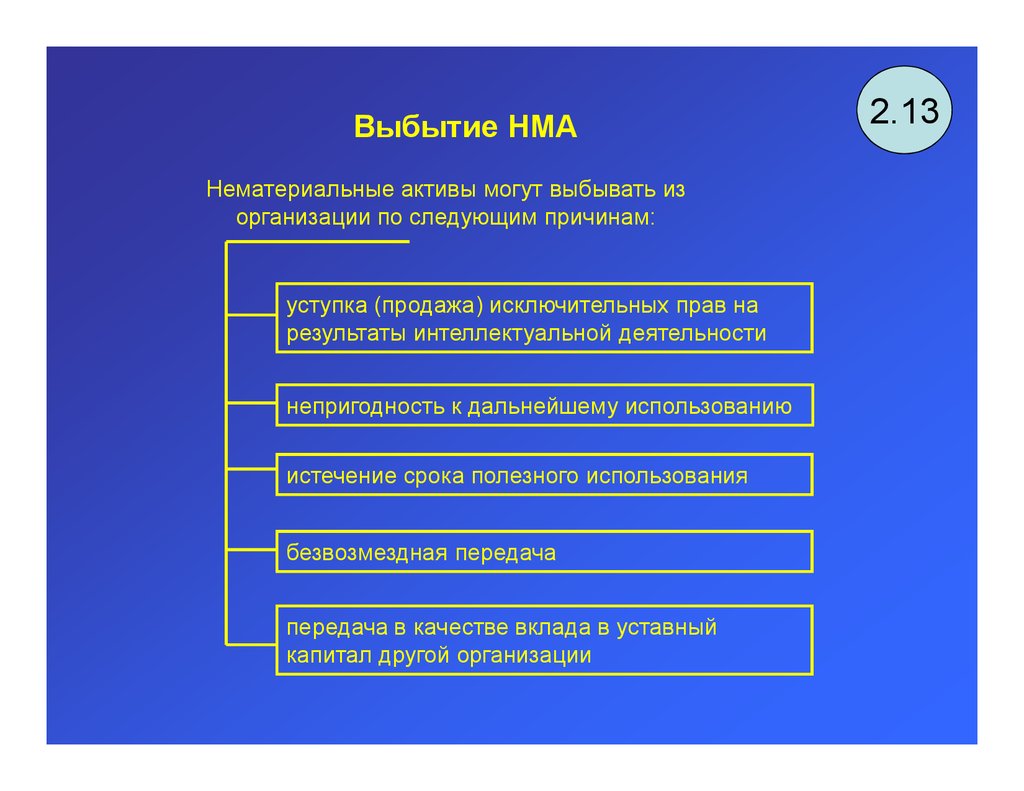

Выбытие НМАНематериальные активы могут выбывать из

организации по следующим причинам:

уступка (продажа) исключительных прав на

результаты интеллектуальной деятельности

непригодность к дальнейшему использованию

истечение срока полезного использования

безвозмездная передача

передача в качестве вклада в уставный

капитал другой организации

2.13

43.

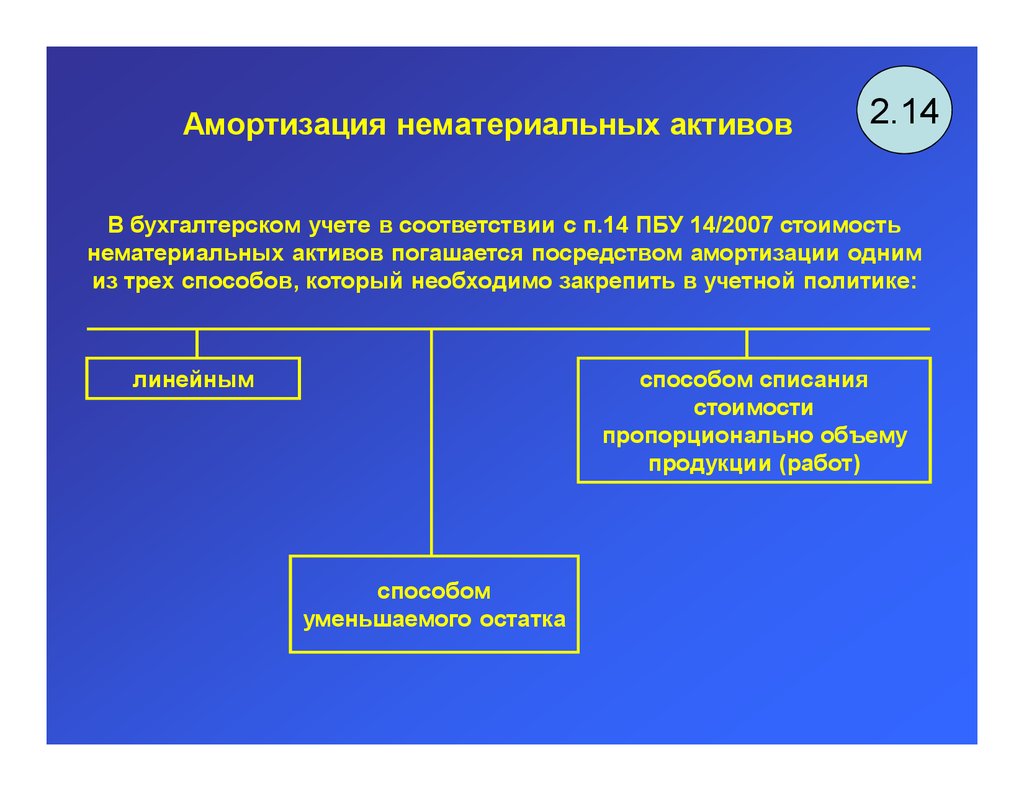

Амортизация нематериальных активов2.14

В бухгалтерском учете в соответствии с п.14 ПБУ 14/2007 стоимость

нематериальных активов погашается посредством амортизации одним

из трех способов, который необходимо закрепить в учетной политике:

линейным

способом списания

стоимости

пропорционально объему

продукции (работ)

способом

уменьшаемого остатка

44.

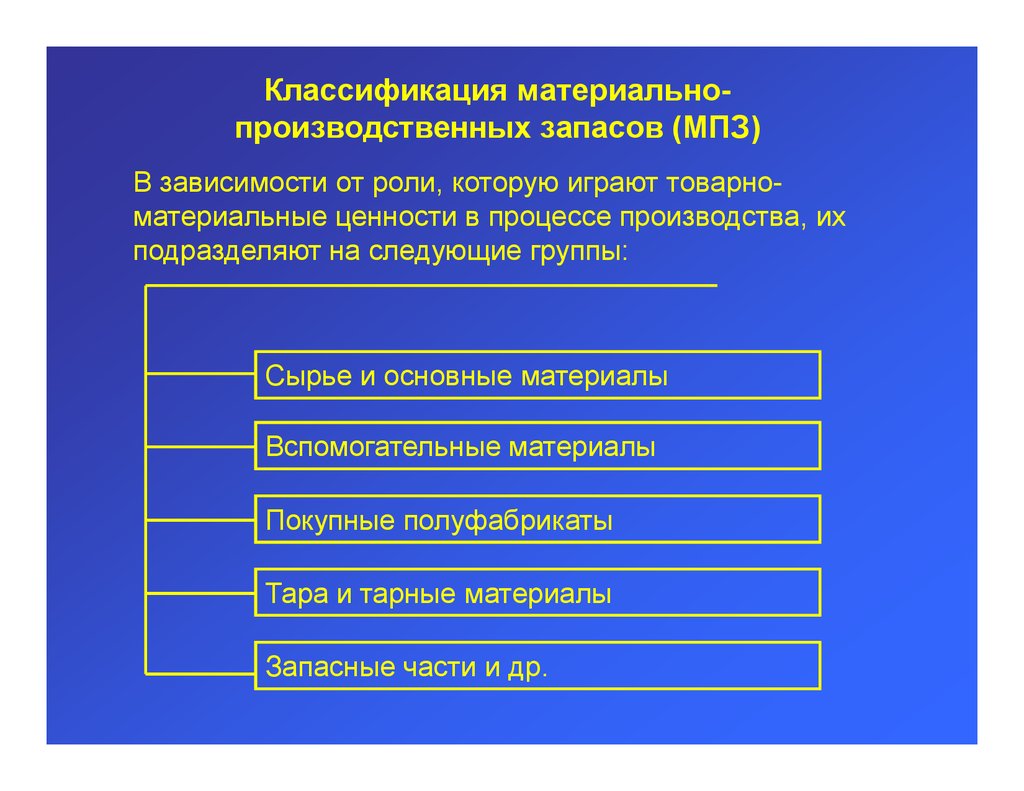

Классификация материальнопроизводственных запасов (МПЗ)Согласно ПБУ 5/01 «Учет материально-производственных

запасов» МПЗ – часть имущества:

используемая при производстве

продукции, выполнении работ и

оказании услуг

предназначенная для продажи

используемая для управленческих

нужд организации

45.

Классификация материальнопроизводственных запасов (МПЗ)В зависимости от роли, которую играют товарноматериальные ценности в процессе производства, их

подразделяют на следующие группы:

Сырье и основные материалы

Вспомогательные материалы

Покупные полуфабрикаты

Тара и тарные материалы

Запасные части и др.

46.

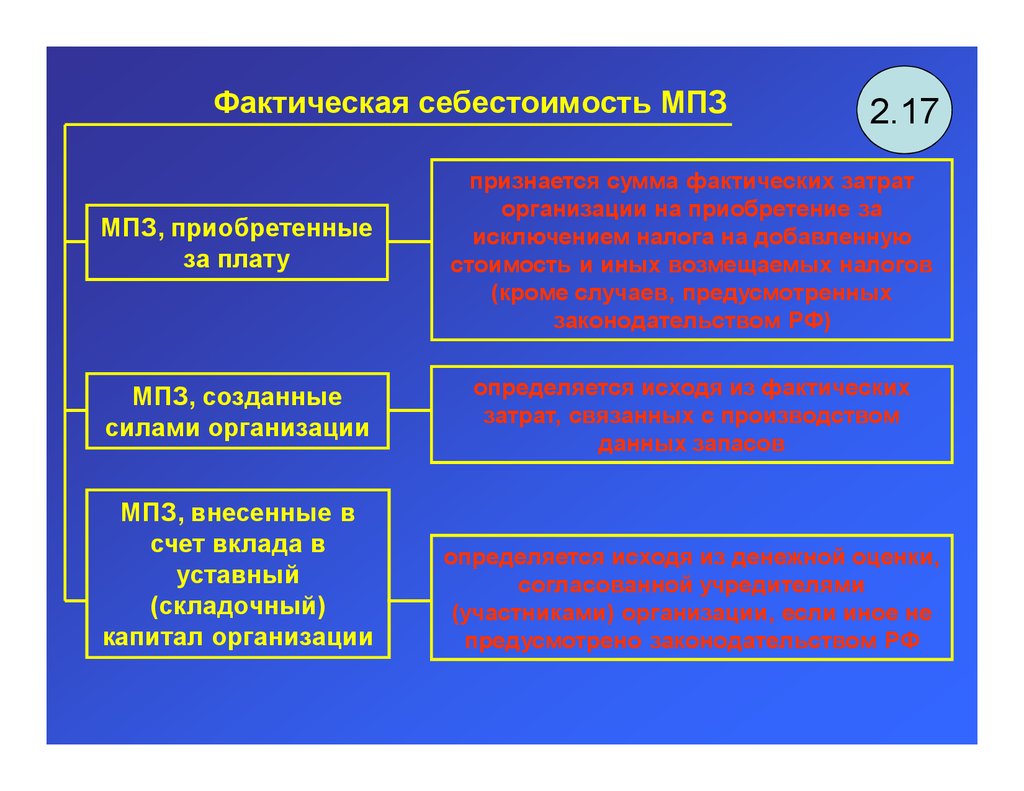

Фактическая себестоимость МПЗ2.17

МПЗ, приобретенные

за плату

признается сумма фактических затрат

организации на приобретение за

исключением налога на добавленную

стоимость и иных возмещаемых налогов

(кроме случаев, предусмотренных

законодательством РФ)

МПЗ, созданные

силами организации

определяется исходя из фактических

затрат, связанных с производством

данных запасов

МПЗ, внесенные в

счет вклада в

уставный

(складочный)

капитал организации

определяется исходя из денежной оценки,

согласованной учредителями

(участниками) организации, если иное не

предусмотрено законодательством РФ

47.

Фактическая себестоимость МПЗ2.18

полученных

организацией

безвозмездно

определяется исходя из их рыночной

стоимости на дату принятия к учету

приобретенных в

обмен на другое

имущество

определяется исходя из стоимости

обмениваемого имущества (исходя из

цены, по которой в сравнимых

обстоятельствах обычно организация

определяет стоимость аналогичных

ценностей)

48.

Фактическими затратами на приобретениеМПЗ могут быть:

суммы, уплачиваемые в

соответствии с договором

поставщику (продавцу)

суммы, уплачиваемые

организациям за

информационные и

консультационные услуги,

связанные с приобретением

МПЗ

невозмещаемые налоги,

уплачиваемые в связи с

приобретением ТМЦ

Материально-производственные

запасы принимаются к бухгалтерскому

учету по фактической себестоимости

2.19

таможенные пошлины и иные

платежи

затраты по заготовке и

доставке материальных

ценностей до места их

использования, включая

расходы по страхованию

иные затраты,

непосредственно связанные с

приобретением запасов

вознаграждения, уплачиваемые

посреднической организации,

через которую приобретены

МПЗ

49.

Учет материальнопроизводственных запасов2.20

Для учета материально-производственных

запасов применяют следующие счета:

синтетические

10 «Материалы»

забалансовые

11 «Животные на

выращивании и откорме»

002 «Товарно-материальные

ценности, принятые на

ответственное хранение»

14 «Переоценка

материальных ценностей»

003 «Материалы, принятые в

переработку»

15 «Заготовление и

приобретение материалов»

004 «Товары, принятые на

комиссию»

16 «Отклонение в стоимости

материалов»

50.

Оценка МПЗ при отпуске их в производство 2.21Определение стоимости, по которой следует вести учет и

списывать материалы, разрешается производить одним

из следующих методов оценки запасов:

по средней себестоимости

по себестоимости первых по

времени закупок – FIFO

(FIRST IN – FIRST OUT)

по себестоимости последних по

времени закупок – LIFO (LAST IN

- FIRST OUT)

Метод FIFO (первым пришел –

первым ушел), предполагает, что

материалы, поступившие с первой

партией, используются в первую

очередь. Таким образом, запасы

всегда состоят из последних

поступлений

Метод LIFO (последним пришел –

первым ушел), предполагает, что

первыми используются материалы,

поступившие с последней партией.

Запасы всегда состоят из наиболее

ранних поступлений

51.

Учет продажи и прочего выбытия материалов 2.22При продаже и прочем выбытии материальных ценностей

используется счет 91 «Прочие доходы и расходы». По кредиту счета

показывается выручка от продажи, по дебету – фактическая

себестоимость материалов, НДС и затраты, связанные с продажей.

Сравнением дебетового и кредитового оборотов по счету 91

выявляется финансовый результат этой операции

Отражение выручки от продажи

Д 62 К91-1

Списание фактической

себестоимости ТМЦ

Д 91-2 К10

Начисление НДС

Д91-2 К68

Списание затрат на продажу

Д91-2 К76,70,69

Финансовый результат

Д91-9(99) К99(91-9)

52.

Оценка МПЗ при отпуске их в производство 2.23При безвозмездной передаче

Списание фактической

себестоимости

Д91- 2 К10

Начисление НДС

Д91- 2 К68

Списание затрат, связанных с

передачей

Д91-2 К76,70,69

Убыток от безвозмездной

передачи

Д99 К91-9

При передаче в уставный капитал другого организации

Отражение согласованной

стоимости вклада

Д58

К10

53.

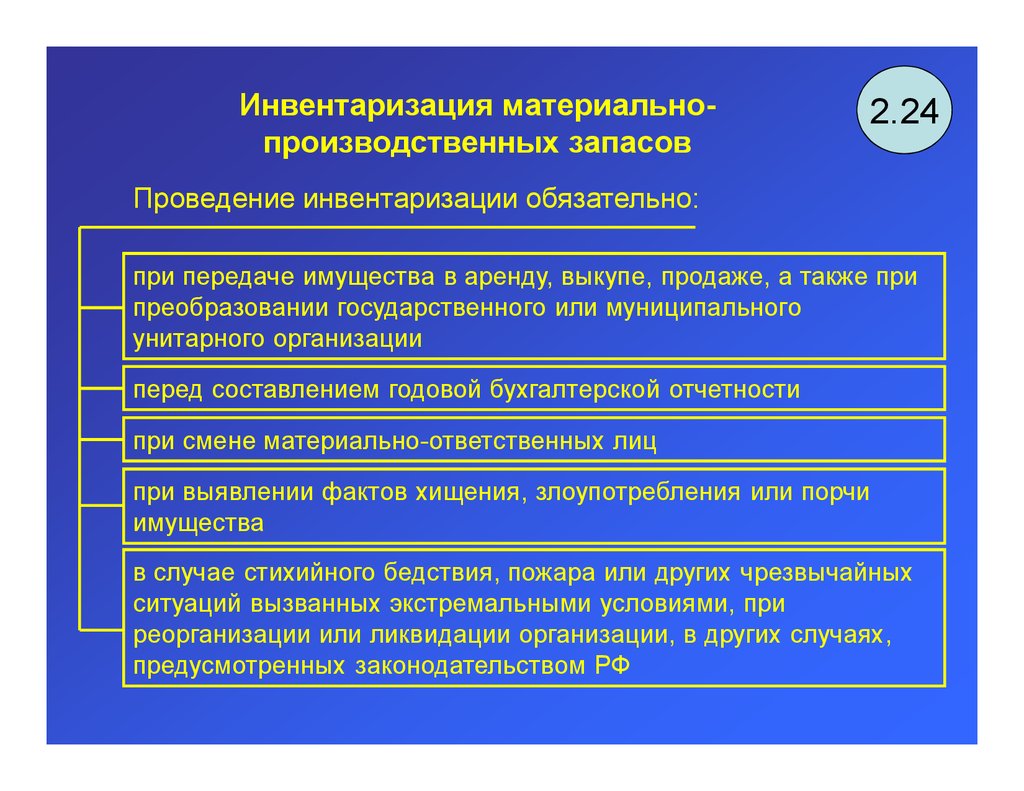

Инвентаризация материальнопроизводственных запасов2.24

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при

преобразовании государственного или муниципального

унитарного организации

перед составлением годовой бухгалтерской отчетности

при смене материально-ответственных лиц

при выявлении фактов хищения, злоупотребления или порчи

имущества

в случае стихийного бедствия, пожара или других чрезвычайных

ситуаций вызванных экстремальными условиями, при

реорганизации или ликвидации организации, в других случаях,

предусмотренных законодательством РФ

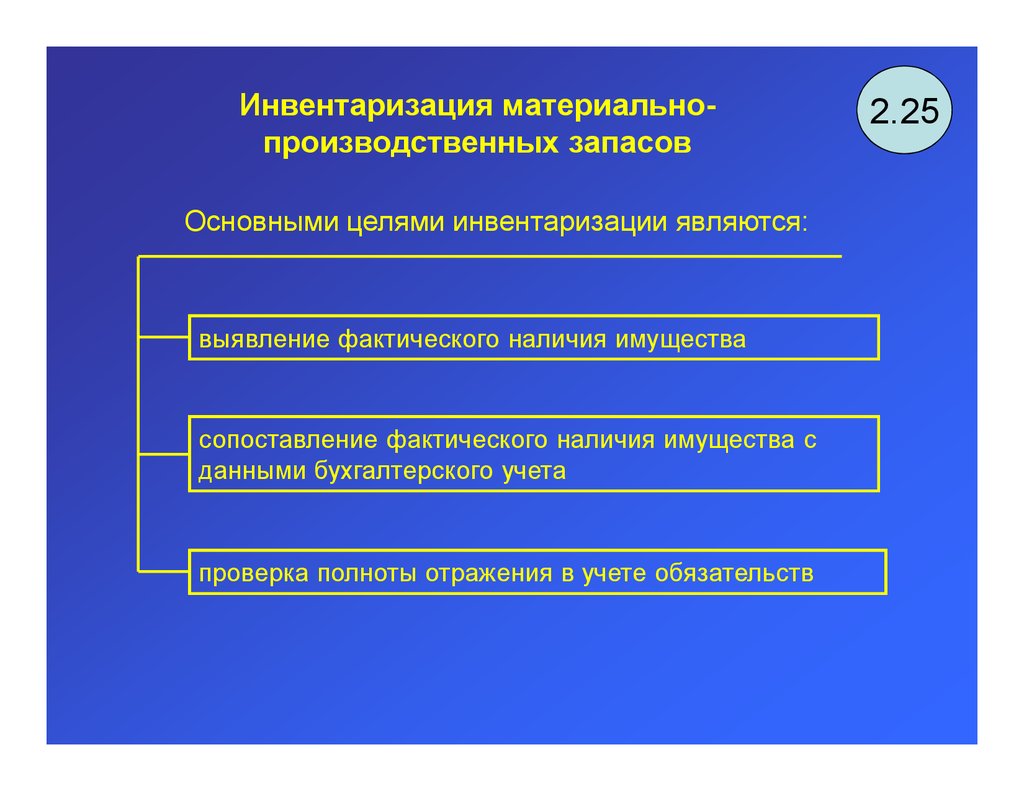

54.

Инвентаризация материальнопроизводственных запасовОсновными целями инвентаризации являются:

выявление фактического наличия имущества

сопоставление фактического наличия имущества с

данными бухгалтерского учета

проверка полноты отражения в учете обязательств

2.25

55.

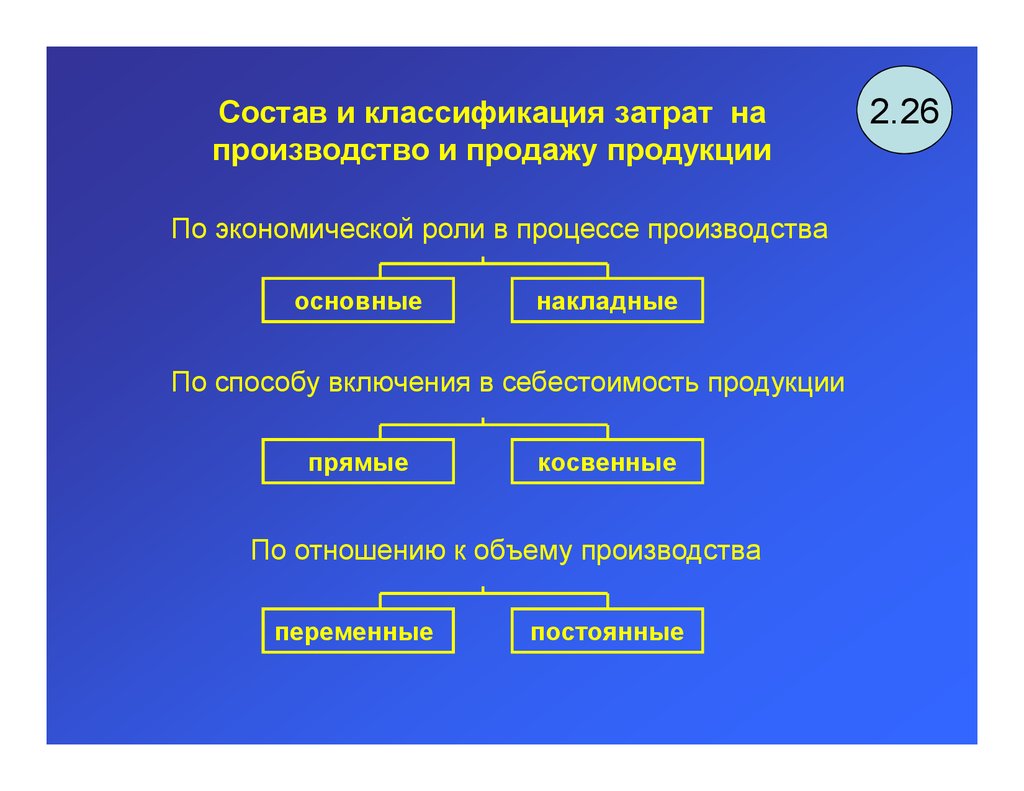

Состав и классификация затрат напроизводство и продажу продукции

По экономической роли в процессе производства

основные

накладные

По способу включения в себестоимость продукции

прямые

косвенные

По отношению к объему производства

переменные

постоянные

2.26

56.

Состав и классификация затрат напроизводство и продажу продукции

В зависимости от метода включения

затрат в себестоимость различают:

полная фактическая

производственная себестоимость

неполная фактическая

производственная себестоимость

2.27

57.

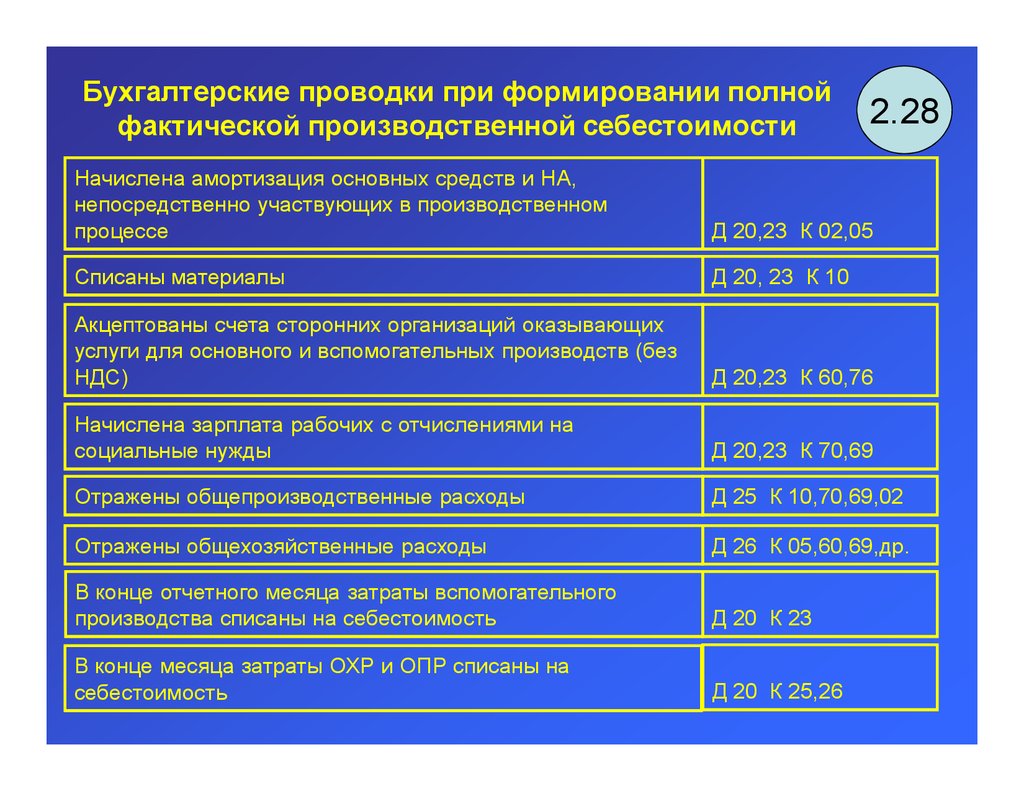

Бухгалтерские проводки при формировании полнойфактической производственной себестоимости

2.28

Начислена амортизация основных средств и НА,

непосредственно участвующих в производственном

процессе

Д 20,23 К 02,05

Списаны материалы

Д 20, 23 К 10

Акцептованы счета сторонних организаций оказывающих

услуги для основного и вспомогательных производств (без

НДС)

Д 20,23 К 60,76

Начислена зарплата рабочих с отчислениями на

социальные нужды

Д 20,23 К 70,69

Отражены общепроизводственные расходы

Д 25 К 10,70,69,02

Отражены общехозяйственные расходы

Д 26 К 05,60,69,др.

В конце отчетного месяца затраты вспомогательного

производства списаны на себестоимость

Д 20 К 23

В конце месяца затраты ОХР и ОПР списаны на

себестоимость

Д 20 К 25,26

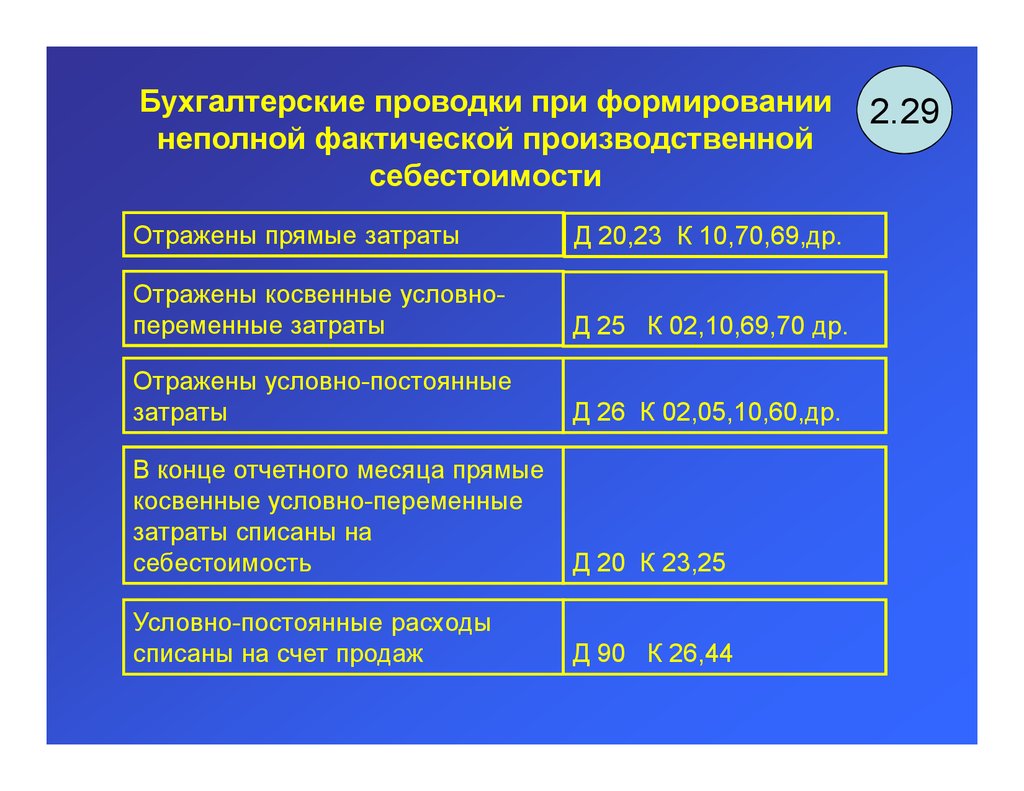

58.

Бухгалтерские проводки при формированиинеполной фактической производственной

себестоимости

Отражены прямые затраты

Д 20,23 К 10,70,69,др.

Отражены косвенные условнопеременные затраты

Д 25 К 02,10,69,70 др.

Отражены условно-постоянные

затраты

Д 26 К 02,05,10,60,др.

В конце отчетного месяца прямые

косвенные условно-переменные

затраты списаны на

себестоимость

Д 20 К 23,25

Условно-постоянные расходы

списаны на счет продаж

Д 90 К 26,44

2.29

59.

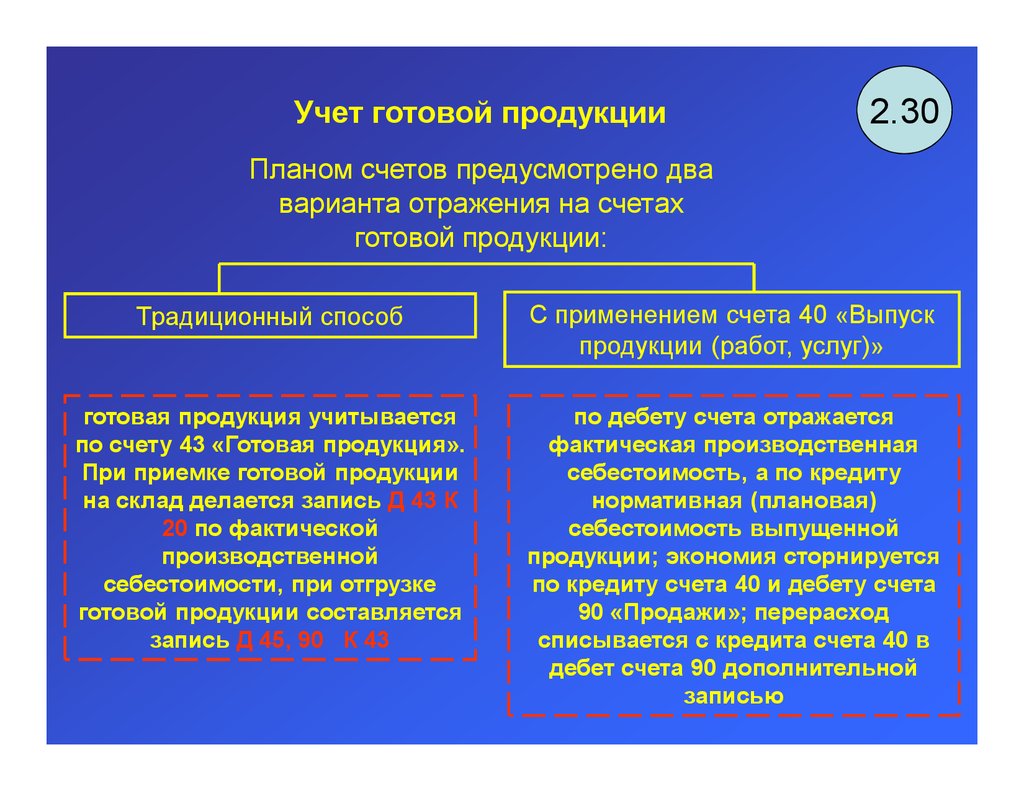

Учет готовой продукции2.30

Планом счетов предусмотрено два

варианта отражения на счетах

готовой продукции:

Традиционный способ

С применением счета 40 «Выпуск

продукции (работ, услуг)»

готовая продукция учитывается

по счету 43 «Готовая продукция».

При приемке готовой продукции

на склад делается запись Д 43 К

20 по фактической

производственной

себестоимости, при отгрузке

готовой продукции составляется

запись Д 45, 90 К 43

по дебету счета отражается

фактическая производственная

себестоимость, а по кредиту

нормативная (плановая)

себестоимость выпущенной

продукции; экономия сторнируется

по кредиту счета 40 и дебету счета

90 «Продажи»; перерасход

списывается с кредита счета 40 в

дебет счета 90 дополнительной

записью

60.

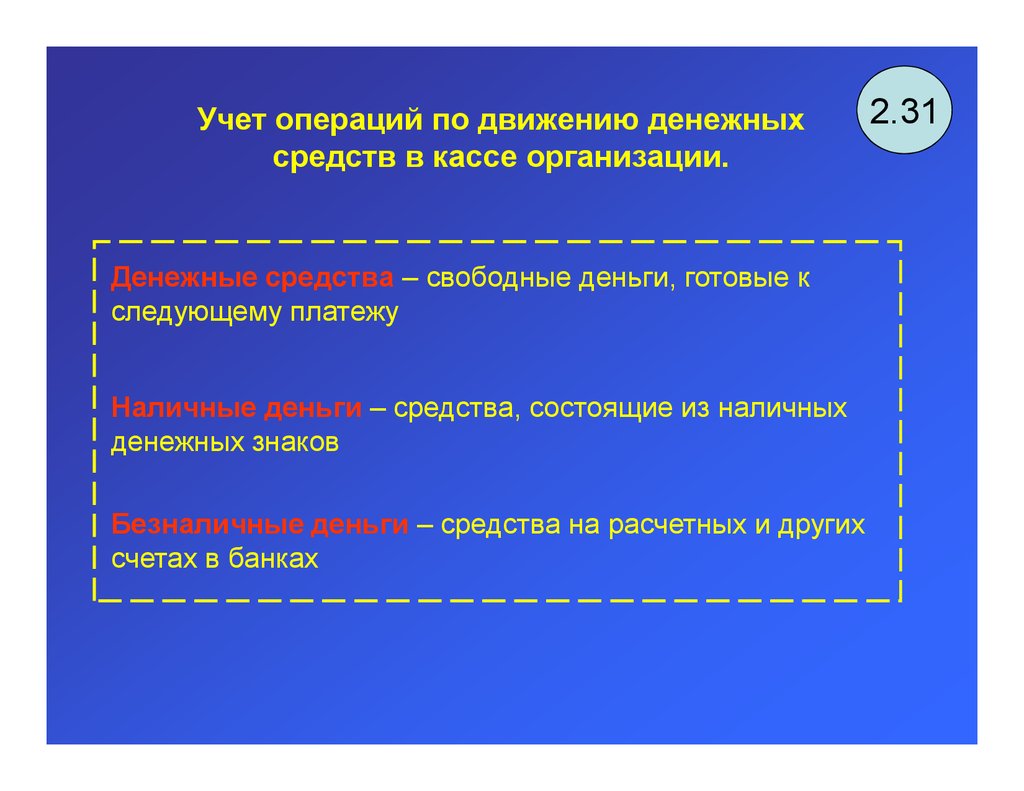

Учет операций по движению денежныхсредств в кассе организации.

Денежные средства – свободные деньги, готовые к

следующему платежу

Наличные деньги – средства, состоящие из наличных

денежных знаков

Безналичные деньги – средства на расчетных и других

счетах в банках

2.31

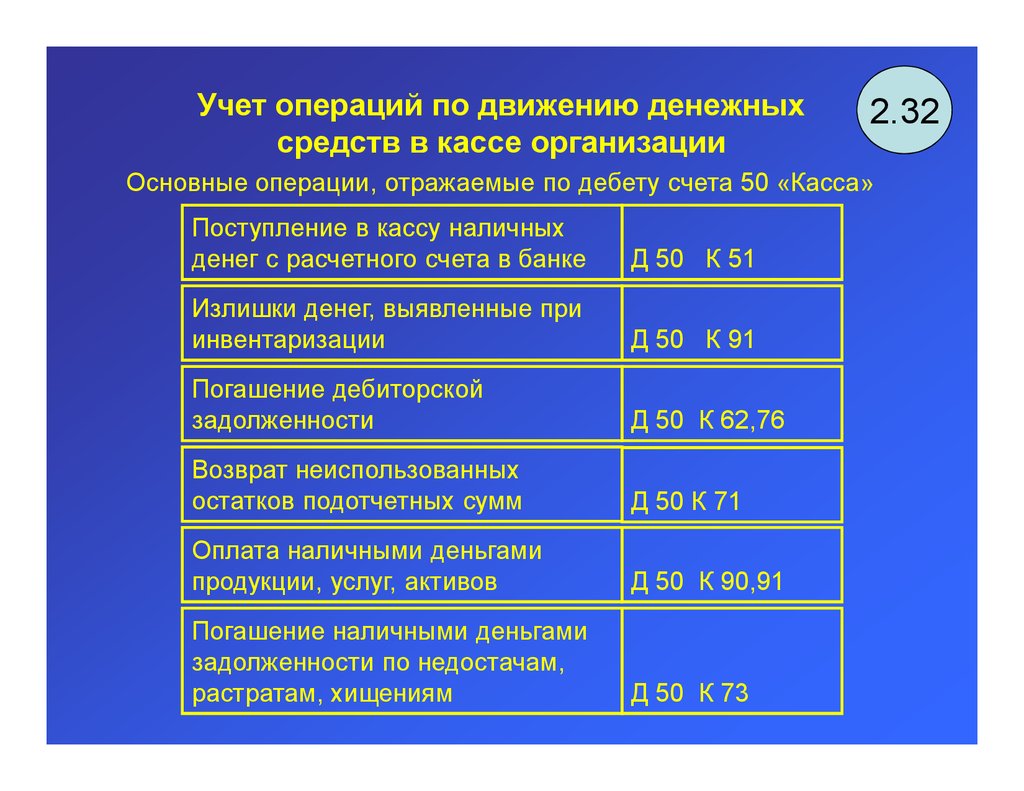

61.

Учет операций по движению денежныхсредств в кассе организации

2.32

Основные операции, отражаемые по дебету счета 50 «Касса»

Поступление в кассу наличных

денег с расчетного счета в банке

Д 50 К 51

Излишки денег, выявленные при

инвентаризации

Д 50 К 91

Погашение дебиторской

задолженности

Д 50 К 62,76

Возврат неиспользованных

остатков подотчетных сумм

Д 50 К 71

Оплата наличными деньгами

продукции, услуг, активов

Д 50 К 90,91

Погашение наличными деньгами

задолженности по недостачам,

растратам, хищениям

Д 50 К 73

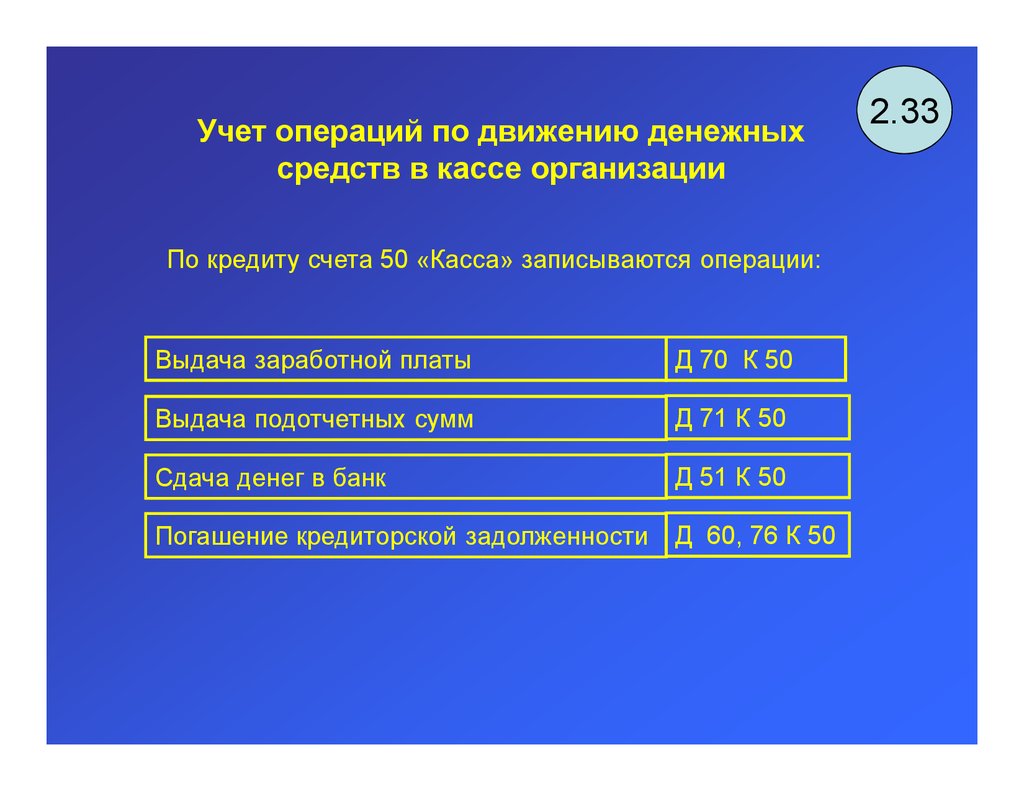

62.

Учет операций по движению денежныхсредств в кассе организации

По кредиту счета 50 «Касса» записываются операции:

Выдача заработной платы

Д 70 К 50

Выдача подотчетных сумм

Д 71 К 50

Сдача денег в банк

Д 51 К 50

Погашение кредиторской задолженности

Д 60, 76 К 50

2.33

63.

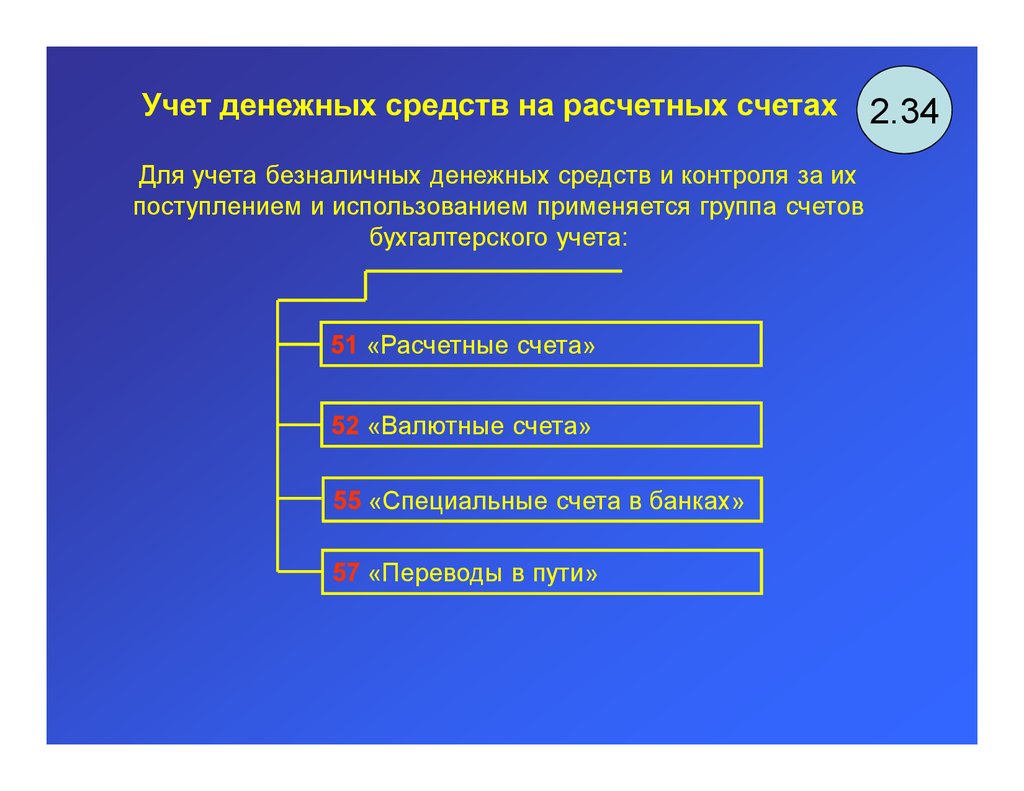

Учет денежных средств на расчетных счетахДля учета безналичных денежных средств и контроля за их

поступлением и использованием применяется группа счетов

бухгалтерского учета:

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета в банках»

57 «Переводы в пути»

2.34

64.

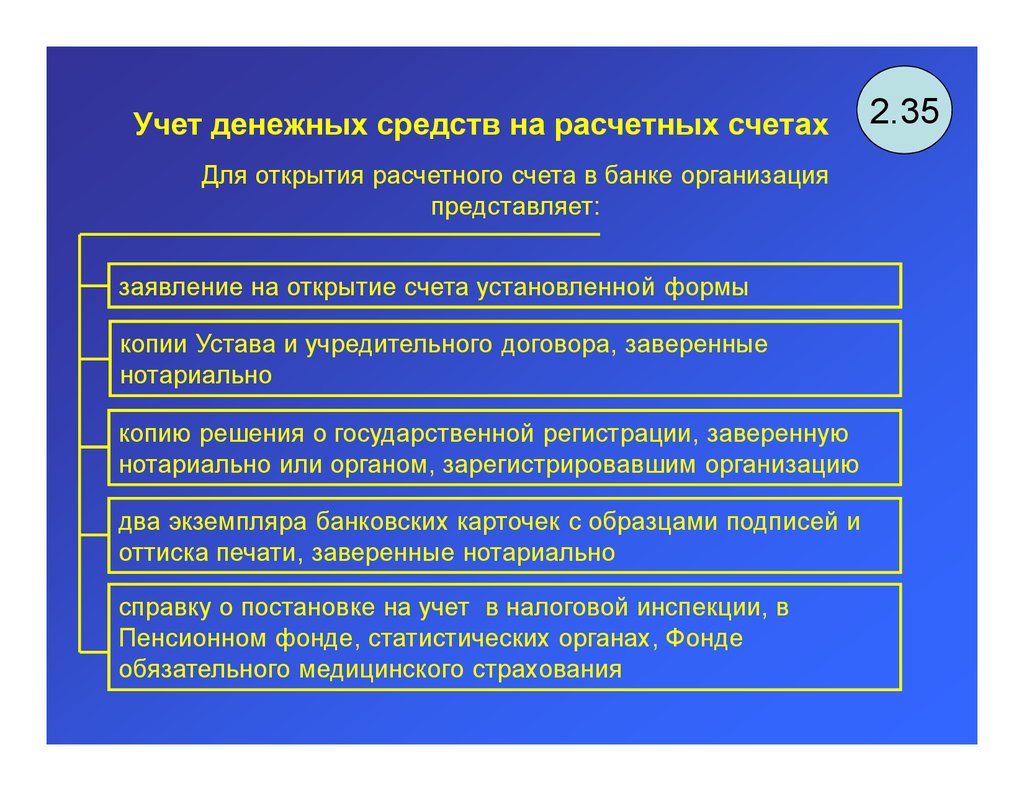

Учет денежных средств на расчетных счетахДля открытия расчетного счета в банке организация

представляет:

заявление на открытие счета установленной формы

копии Устава и учредительного договора, заверенные

нотариально

копию решения о государственной регистрации, заверенную

нотариально или органом, зарегистрировавшим организацию

два экземпляра банковских карточек с образцами подписей и

оттиска печати, заверенные нотариально

справку о постановке на учет в налоговой инспекции, в

Пенсионном фонде, статистических органах, Фонде

обязательного медицинского страхования

2.35

65.

Учет финансовых вложений2.36

Согласно ПБУ 19/02 финансовые вложения – это инвестиции

организации в ценные бумаги, в уставные (складочные)

капиталы других организаций, вклады по договору простого

товарищества, предоставленные займы, депозитные вклады в

кредитных организациях, дебиторская задолженность,

приобретенная на основании уступки права требования.

Для учёта приобретенных ценных бумаг и других

финансовых вложений используется счет:

58 «Финансовые вложения»

другие

58-1 «Паи и акции»

58-2 «Долговые

ценные бумаги»

58-3 «Предоставленные

займы»

66.

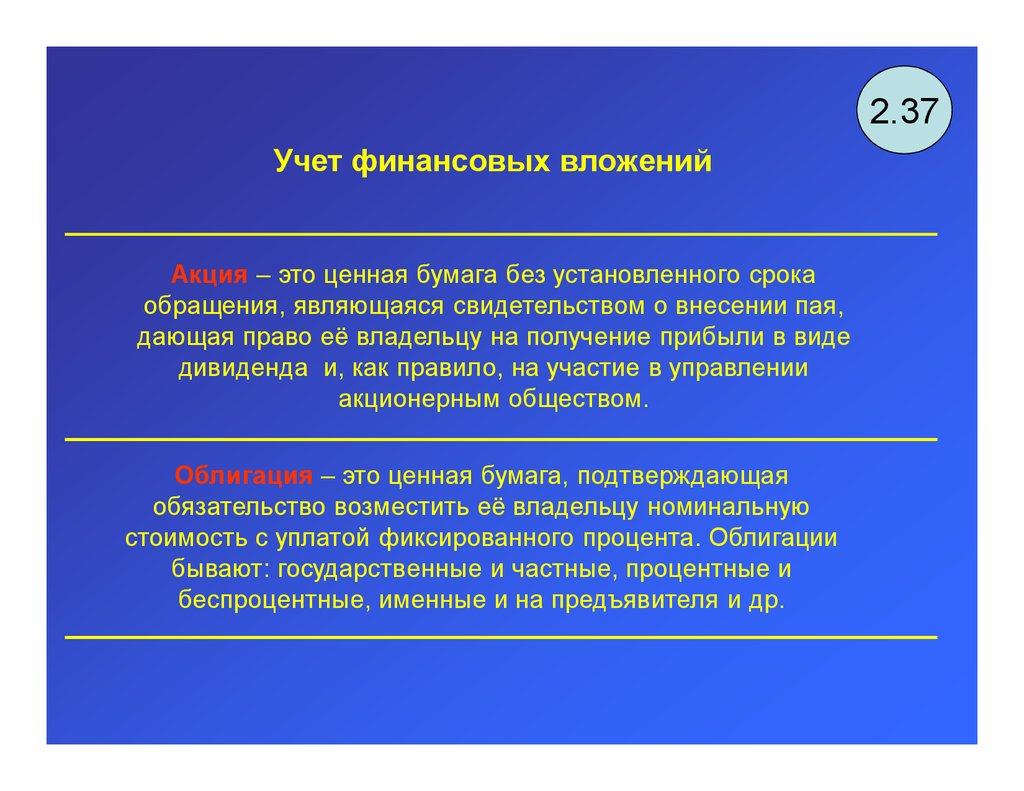

2.37Учет финансовых вложений

Акция – это ценная бумага без установленного срока

обращения, являющаяся свидетельством о внесении пая,

дающая право её владельцу на получение прибыли в виде

дивиденда и, как правило, на участие в управлении

акционерным обществом.

Облигация – это ценная бумага, подтверждающая

обязательство возместить её владельцу номинальную

стоимость с уплатой фиксированного процента. Облигации

бывают: государственные и частные, процентные и

беспроцентные, именные и на предъявителя и др.

67.

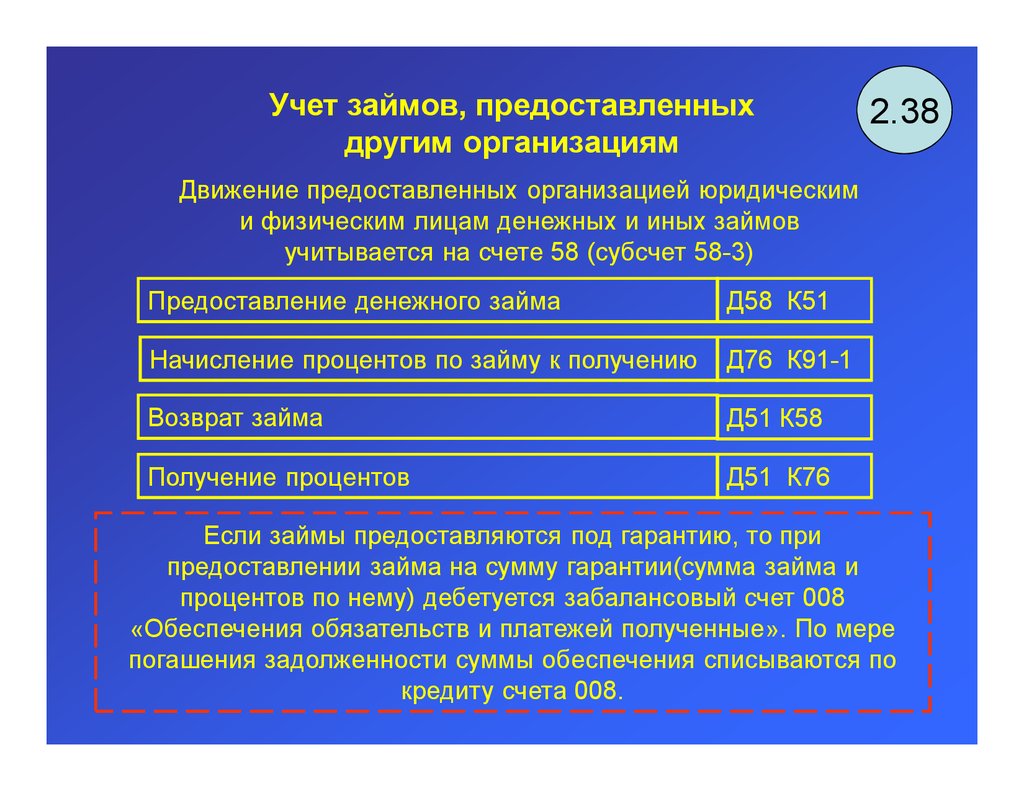

Учет займов, предоставленныхдругим организациям

2.38

Движение предоставленных организацией юридическим

и физическим лицам денежных и иных займов

учитывается на счете 58 (субсчет 58-3)

Предоставление денежного займа

Д58 К51

Начисление процентов по займу к получению

Д76 К91-1

Возврат займа

Д51 К58

Получение процентов

Д51 К76

Если займы предоставляются под гарантию, то при

предоставлении займа на сумму гарантии(сумма займа и

процентов по нему) дебетуется забалансовый счет 008

«Обеспечения обязательств и платежей полученные». По мере

погашения задолженности суммы обеспечения списываются по

кредиту счета 008.

68.

33. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ

И РАСЧЕТОВ

3.1 Основы учёта расчётов по оплате труда

3.2 Учёт расчётов по налогам и сборам

3.3 Учет расчетов с прочими дебиторами и

кредиторами

69.

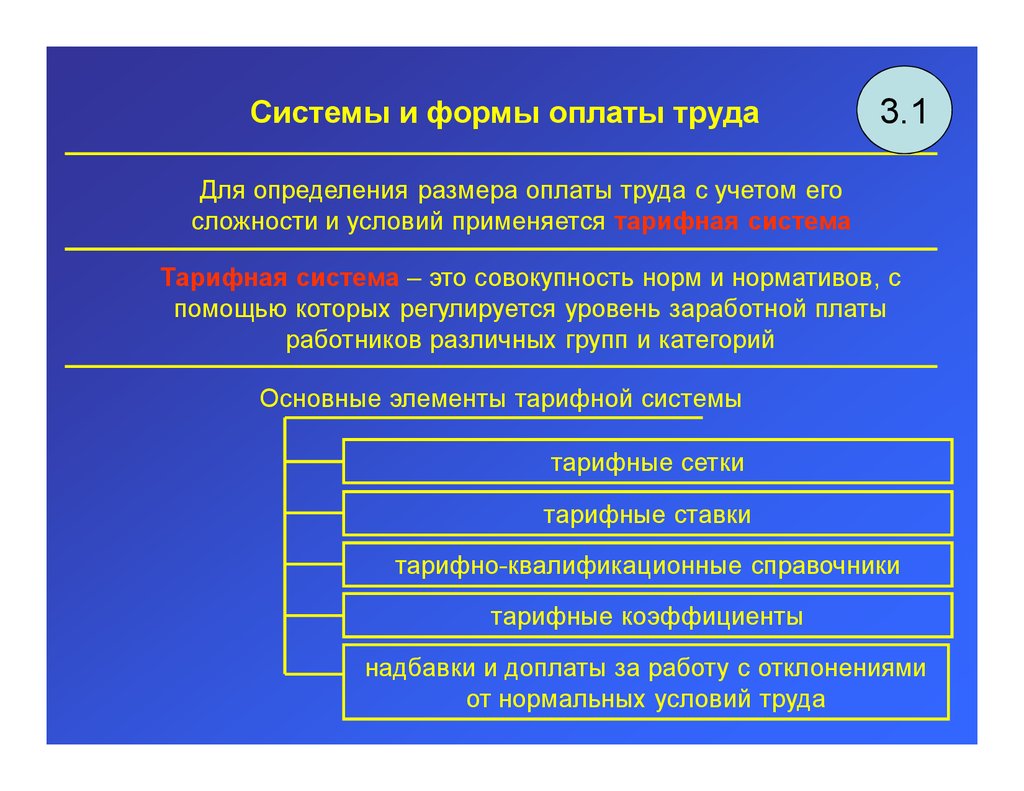

Системы и формы оплаты труда3.1

Для определения размера оплаты труда с учетом его

сложности и условий применяется тарифная система

Тарифная система – это совокупность норм и нормативов, с

помощью которых регулируется уровень заработной платы

работников различных групп и категорий

Основные элементы тарифной системы

тарифные сетки

тарифные ставки

тарифно-квалификационные справочники

тарифные коэффициенты

надбавки и доплаты за работу с отклонениями

от нормальных условий труда

70.

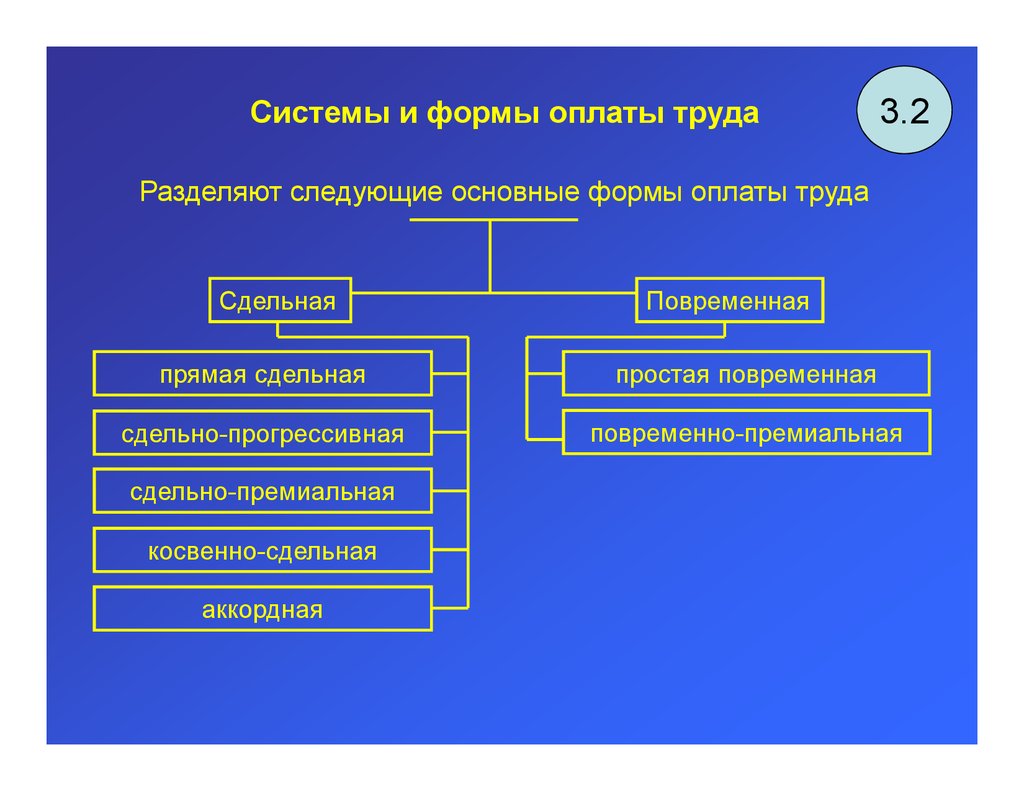

Системы и формы оплаты труда3.2

Разделяют следующие основные формы оплаты труда

Сдельная

Повременная

прямая сдельная

простая повременная

сдельно-прогрессивная

повременно-премиальная

сдельно-премиальная

косвенно-сдельная

аккордная

71.

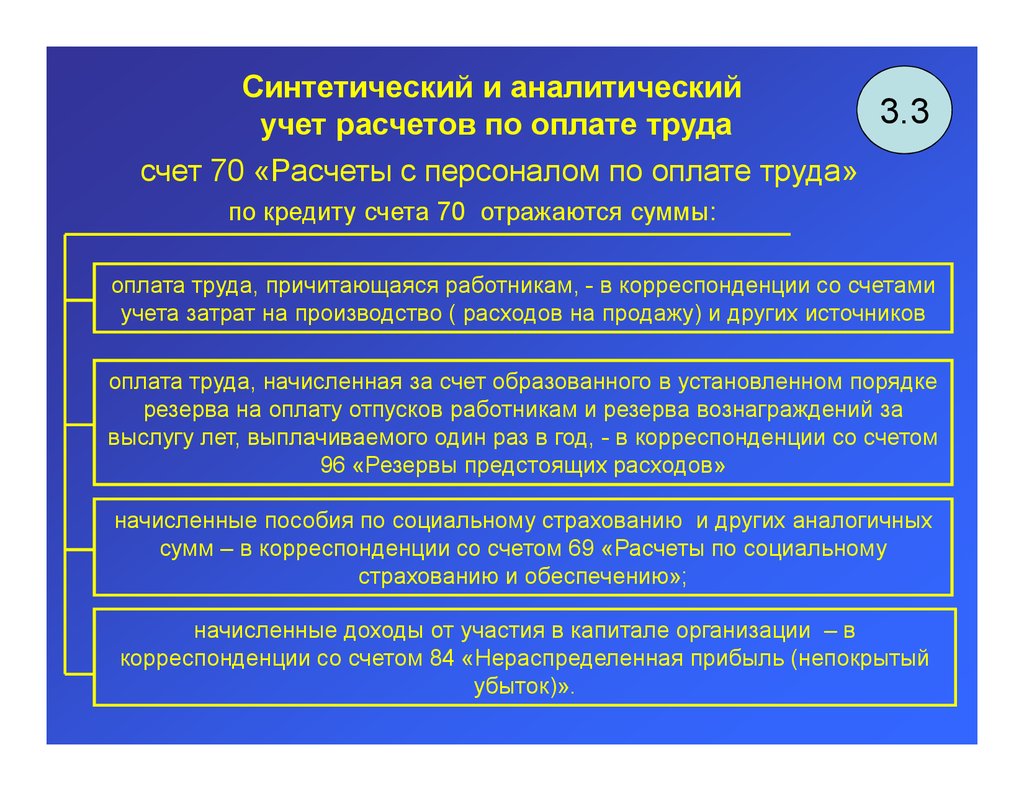

Синтетический и аналитический3.3

учет расчетов по оплате труда

счет 70 «Расчеты с персоналом по оплате труда»

по кредиту счета 70 отражаются суммы:

оплата труда, причитающаяся работникам, - в корреспонденции со счетами

учета затрат на производство ( расходов на продажу) и других источников

оплата труда, начисленная за счет образованного в установленном порядке

резерва на оплату отпусков работникам и резерва вознаграждений за

выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом

96 «Резервы предстоящих расходов»

начисленные пособия по социальному страхованию и других аналогичных

сумм – в корреспонденции со счетом 69 «Расчеты по социальному

страхованию и обеспечению»;

начисленные доходы от участия в капитале организации – в

корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый

убыток)».

72.

Синтетический и аналитическийучет расчетов по оплате труда

По дебету счета 70 «Расчеты с персоналом по

оплате труда» отражаются:

3.4

73.

Синтетический и аналитическийучет расчетов по оплате труда

3.5

Другие основания для удержаний и вычетов из заработной

платы работников организации:

погашение задолженности по ранее выданным авансам, а также

возврат сумм, излишне выплаченных в результате ошибок при

расчете заработной платы

возмещение материального ущерба, причиненного работником

организации

суммы, выплаченные за неотработанные дни использованного

отпуска (при увольнении)

взыскание некоторых видов штрафов

удержание по исполнительным документам, за допущенный брак

продукции, в погашение ранее полученного кредита и т.д.

погашение задолженности по подотчетным суммам и др

74.

Синтетический и аналитическийучет расчетов по оплате труда

3.6

Начислена заработная плата:

работникам основного производства

Д 20 К 70

цеховому персоналу

Д 25 К 70

управленческому персоналу

Д 26 К 70

работникам торговли

Д 44 К 70

за упаковку и погрузку продукции

Д 44 К 70

за исправление брака

Д 28 К 70

за монтаж оборудования

Д 08 К 70

Создан резерв для оплаты отпусков

Д 20,25,26,44 К 96

Начислены отпускные

Д 96 К 70

Начислены надбавки и доплаты к заработной плате

Д 69 К 70

Начислено работникам организации по временной

нетрудоспособности

Д 20,25,26,44 и т.д. К 70

75.

Синтетический и аналитическийучет расчетов по оплате труда

Удержано из заработной платы:

налог на доходы физических лиц

Д 70 К 68

возмещение материального ущерба

Д 70 К 76

за брак

Д 70 К 73

депонирована неполученная заработная плата

Д 70 К 28

получено в кассу с расчетного счета

Д 70 К 76

по исполнительным листам (например, алименты)

Д 50 К 51

Выплачено из кассы:

заработная плата, больничные, отпускные,

премии

Д 70 К 50

депонированная заработная плата

Д 76 К 50

3.7

76.

Понятие дебиторской и кредиторскойзадолженности

Под дебиторской задолженностью понимают

задолженность других организаций, работников и

физических лиц данной организации

Кредиторской задолженностью называют

задолженность данной организации другим

организациям, работникам и лицам, которые

называются кредиторами

3.8

77.

Учет расчетов с покупателями и заказчиками,поставщиками и подрядчиками.

3.9

При отгрузке продукции, выполнении работ, услуг возникает дебиторская

задолженность покупателей и заказчиков на суммы, предъявленные в

расчетных документах

Отгружена продукция покупателю, оказаны услуги

заказчику

Д 62,76 К 91-1

Погашена задолженность дебитора

Д 51 К 62,76

Списана непогашенная дебиторская задолженность

Д 91 К 62,76

При перечислении денежных средств поставщику в порядке предоплаты,

в счет предстоящих поставок товарно-материальных ценностей, возникает

дебиторская задолженность поставщика:

Перечислена предоплата поставщику (авансы

выданные)

Д 60 К 51

Погашена дебиторская задолженность поставщика

(отгружены товарно-материальные ценности)

Д 10,41,др. К 60

Списана непогашенная дебиторская задолженность

Д 91-2 К 60

78.

Учет расчетов с покупателями и заказчиками,3.10

поставщиками и подрядчиками.

На предъявленные к оплате суммы, указанные в счетах поставщиков

(подрядчиков), возникает кредиторская задолженность перед ними:

Акцептован счет поставщика, подрядчика (без НДС)

Д 10,41,др. К 60,76

Учтен НДС

Д 19 К 60

Оплачен счет поставщика (погашена кредиторская

задолженность)

Д 60,76 К 51

При получении предоплаты (аванса) от покупателей (заказчиков) в

счет предстоящей отгрузки продукции, выполнения работ, оказания

услуг возникает кредиторская задолженность перед кредиторами

(заказчиками):

Получена предоплата от покупателей (заказчиков)

Д 51 К 62

Погашена кредиторская задолженность перед

покупателями (отгружена продукция)

Д 62 К 90-1

79.

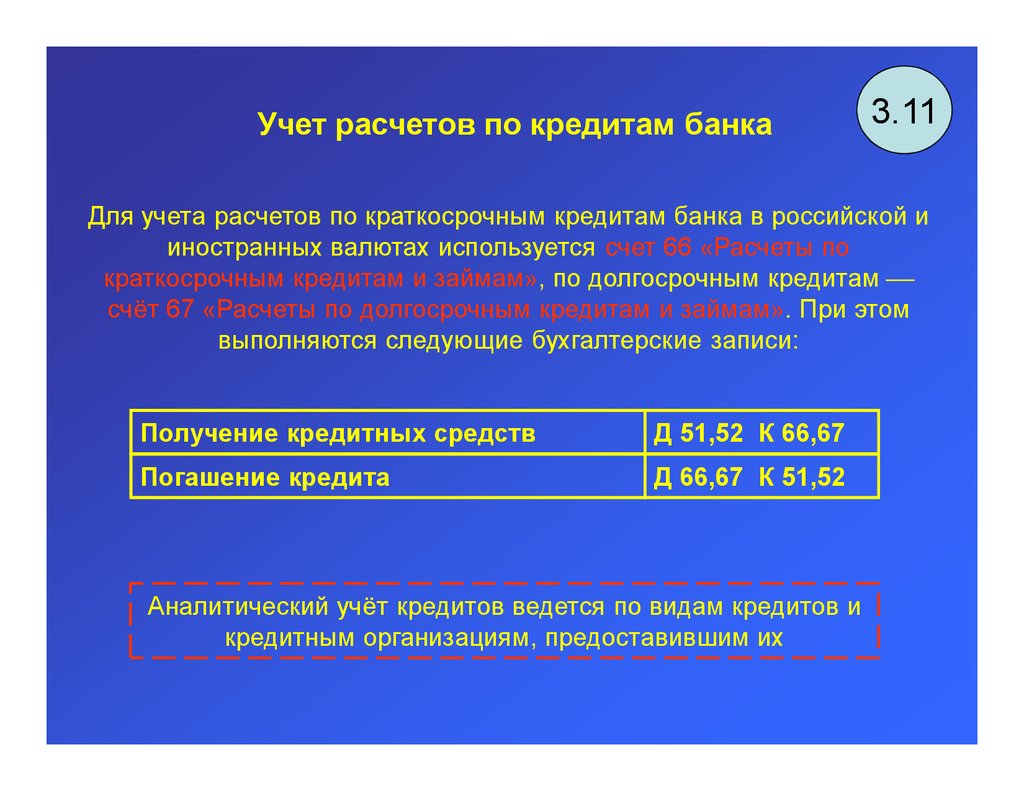

Учет расчетов по кредитам банка3.11

Для учета расчетов по краткосрочным кредитам банка в российской и

иностранных валютах используется счет 66 «Расчеты по

краткосрочным кредитам и займам», по долгосрочным кредитам

счёт 67 «Расчеты по долгосрочным кредитам и займам». При этом

выполняются следующие бухгалтерские записи:

Получение кредитных средств

Д 51,52 К 66,67

Погашение кредита

Д 66,67 К 51,52

Аналитический учёт кредитов ведется по видам кредитов и

кредитным организациям, предоставившим их

80.

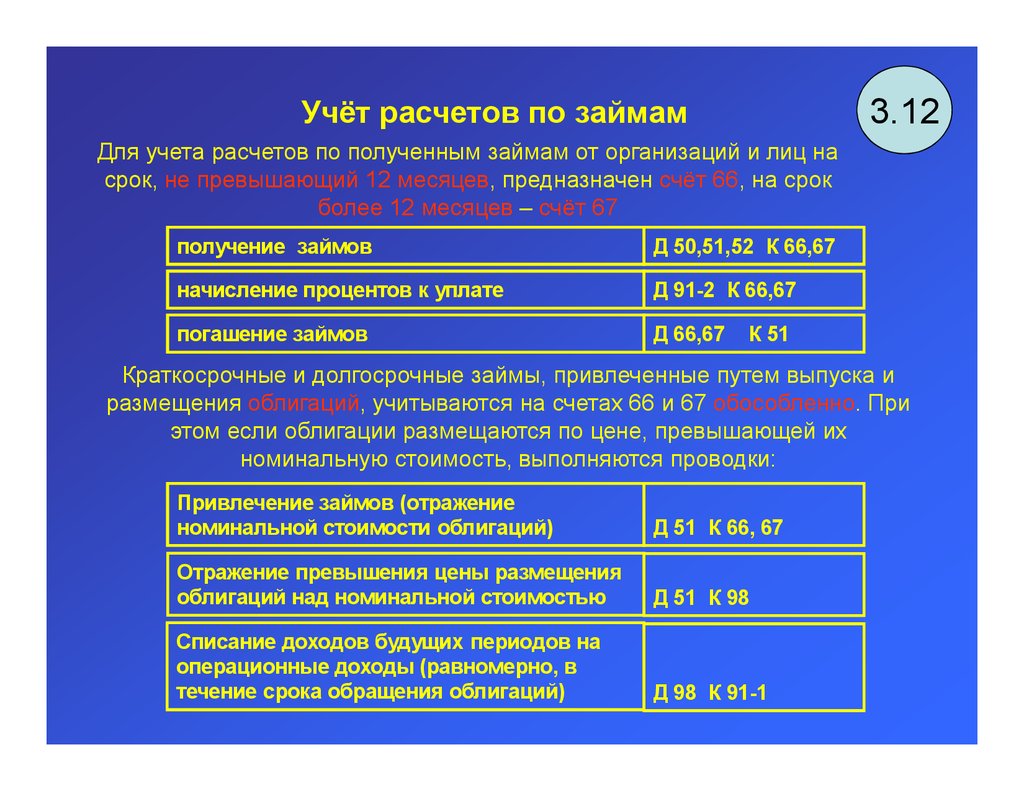

Учёт расчетов по займам3.12

Для учета расчетов по полученным займам от организаций и лиц на

срок, не превышающий 12 месяцев, предназначен счёт 66, на срок

более 12 месяцев – счёт 67

получение займов

Д 50,51,52 К 66,67

начисление процентов к уплате

Д 91-2 К 66,67

погашение займов

Д 66,67

К 51

Краткосрочные и долгосрочные займы, привлеченные путем выпуска и

размещения облигаций, учитываются на счетах 66 и 67 обособленно. При

этом если облигации размещаются по цене, превышающей их

номинальную стоимость, выполняются проводки:

Привлечение займов (отражение

номинальной стоимости облигаций)

Д 51 К 66, 67

Отражение превышения цены размещения

облигаций над номинальной стоимостью

Д 51 К 98

Списание доходов будущих периодов на

операционные доходы (равномерно, в

течение срока обращения облигаций)

Д 98 К 91-1

81.

Учет уставного капитала3.13

Уставный капитал представляет собой денежное выражение

вкладов собственников организации в формирование

стоимости имущества и определяет минимальный размер

имущества, гарантирующий интересы кредиторов организации.

счет 80 «Уставный капитал»

Увеличение или уменьшение уставного капитала может производиться

в законодательном порядке после внесения изменений в устав

организации и другие учредительные документы.

АО может увеличивать уставный капитал путем увеличения

номинальной стоимости акций, размещения дополнительного их

количества: Д 51,52,01,04 К 80.

Аналитический учёт по счету 80 ведут по учредителям, видам

внесенного имущества и типам акций.

82.

44. УЧЁТ КАПИТАЛА

4.1 Учет собственного капитал

4.2 Учёт формирования и

распределения прибыли

83.

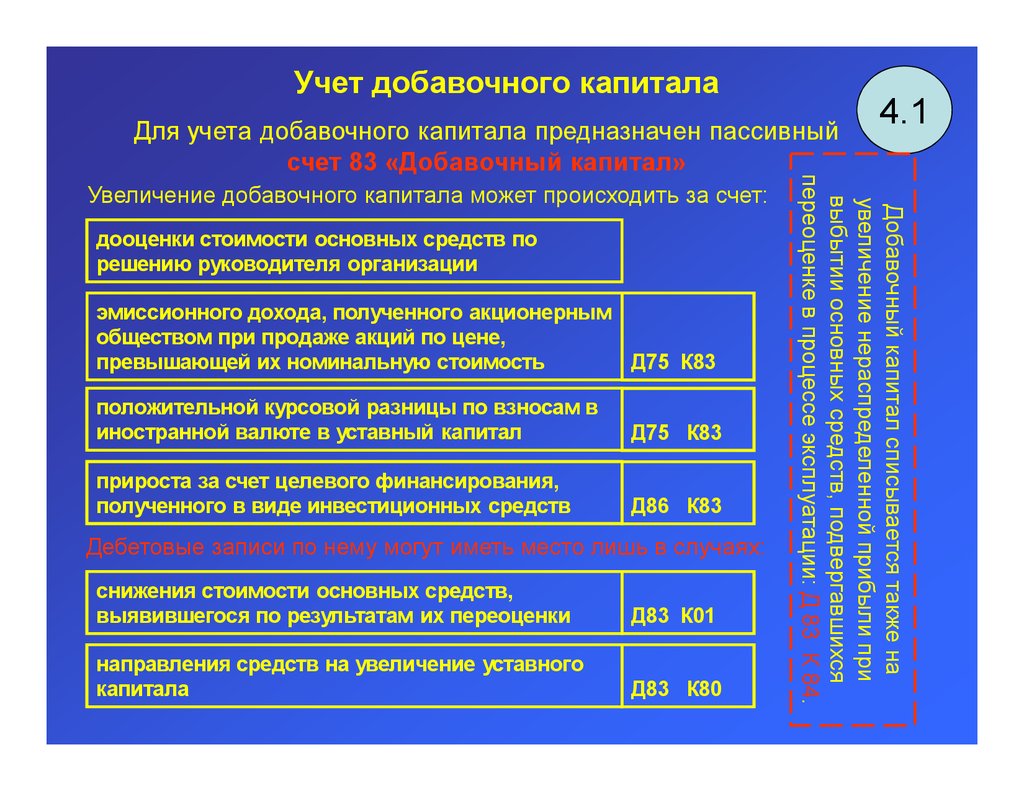

Учет добавочного капиталаУвеличение добавочного капитала может происходить за счет:

дооценки стоимости основных средств по

решению руководителя организации

эмиссионного дохода, полученного акционерным

обществом при продаже акций по цене,

превышающей их номинальную стоимость

Д75 К83

положительной курсовой разницы по взносам в

иностранной валюте в уставный капитал

Д75 К83

прироста за счет целевого финансирования,

полученного в виде инвестиционных средств

Д86 К83

Дебетовые записи по нему могут иметь место лишь в случаях:

снижения стоимости основных средств,

выявившегося по результатам их переоценки

Д83 К01

направления средств на увеличение уставного

капитала

Д83 К80

Добавочный капитал списывается также на

увеличение нераспределенной прибыли при

выбытии основных средств, подвергавшихся

переоценке в процессе эксплуатации: Д 83 К 84.

Для учета добавочного капитала предназначен пассивный

счет 83 «Добавочный капитал»

4.1

84.

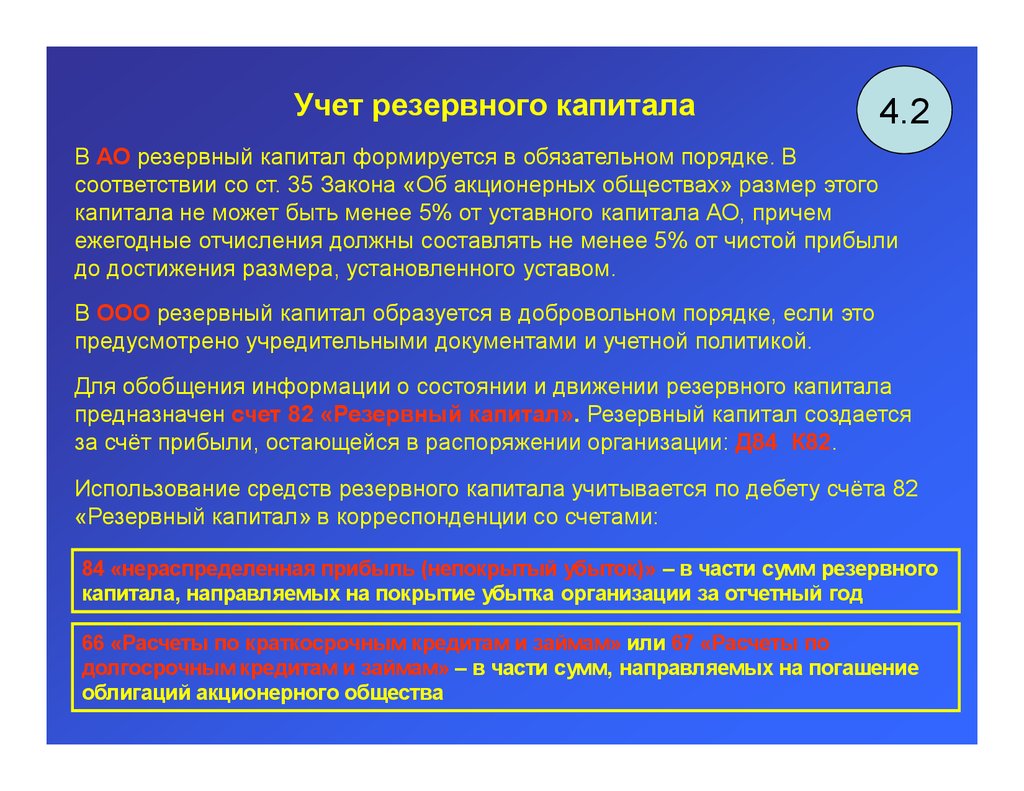

Учет резервного капитала4.2

В АО резервный капитал формируется в обязательном порядке. В

соответствии со ст. 35 Закона «Об акционерных обществах» размер этого

капитала не может быть менее 5% от уставного капитала АО, причем

ежегодные отчисления должны составлять не менее 5% от чистой прибыли

до достижения размера, установленного уставом.

В ООО резервный капитал образуется в добровольном порядке, если это

предусмотрено учредительными документами и учетной политикой.

Для обобщения информации о состоянии и движении резервного капитала

предназначен счет 82 «Резервный капитал». Резервный капитал создается

за счёт прибыли, остающейся в распоряжении организации: Д84 К82.

Использование средств резервного капитала учитывается по дебету счёта 82

«Резервный капитал» в корреспонденции со счетами:

84 «нераспределенная прибыль (непокрытый убыток)» – в части сумм резервного

капитала, направляемых на покрытие убытка организации за отчетный год

66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по

долгосрочным кредитам и займам» – в части сумм, направляемых на погашение

облигаций акционерного общества

85.

Учет формирования финансового результата ираспределения прибыли

4.3

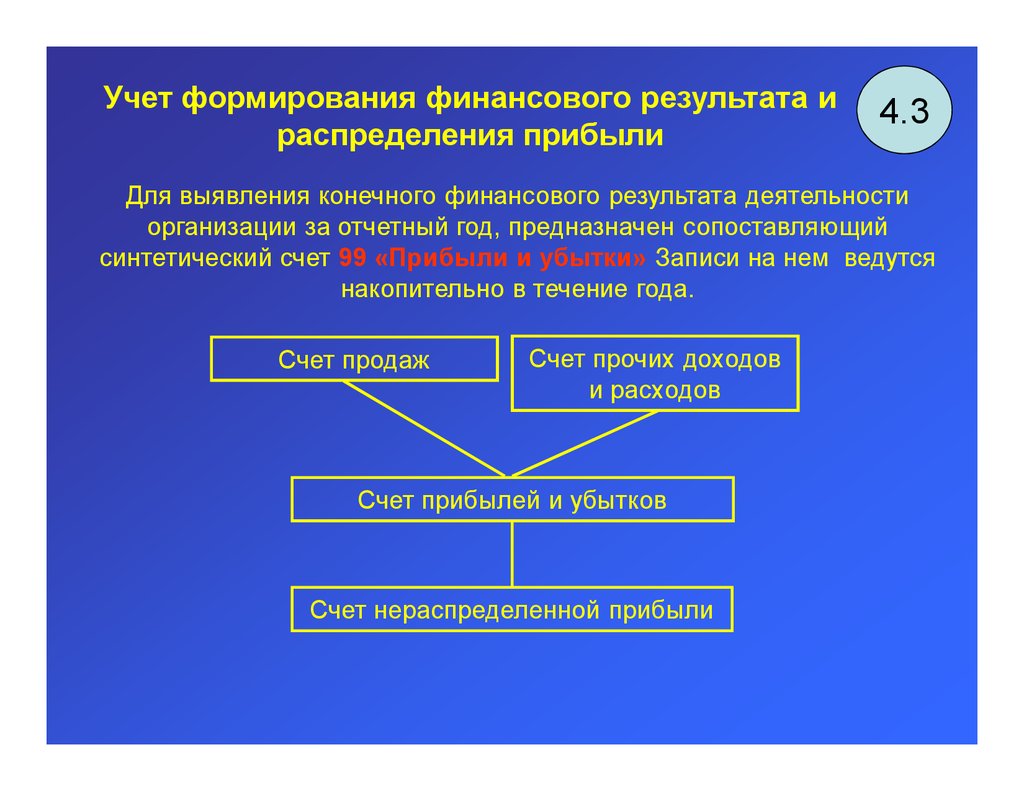

Для выявления конечного финансового результата деятельности

организации за отчетный год, предназначен сопоставляющий

синтетический счет 99 «Прибыли и убытки» Записи на нем ведутся

накопительно в течение года.

Счет продаж

Счет прочих доходов

и расходов

Счет прибылей и убытков

Счет нераспределенной прибыли

86.

Учет формирования финансового результата ираспределения прибыли

4.4

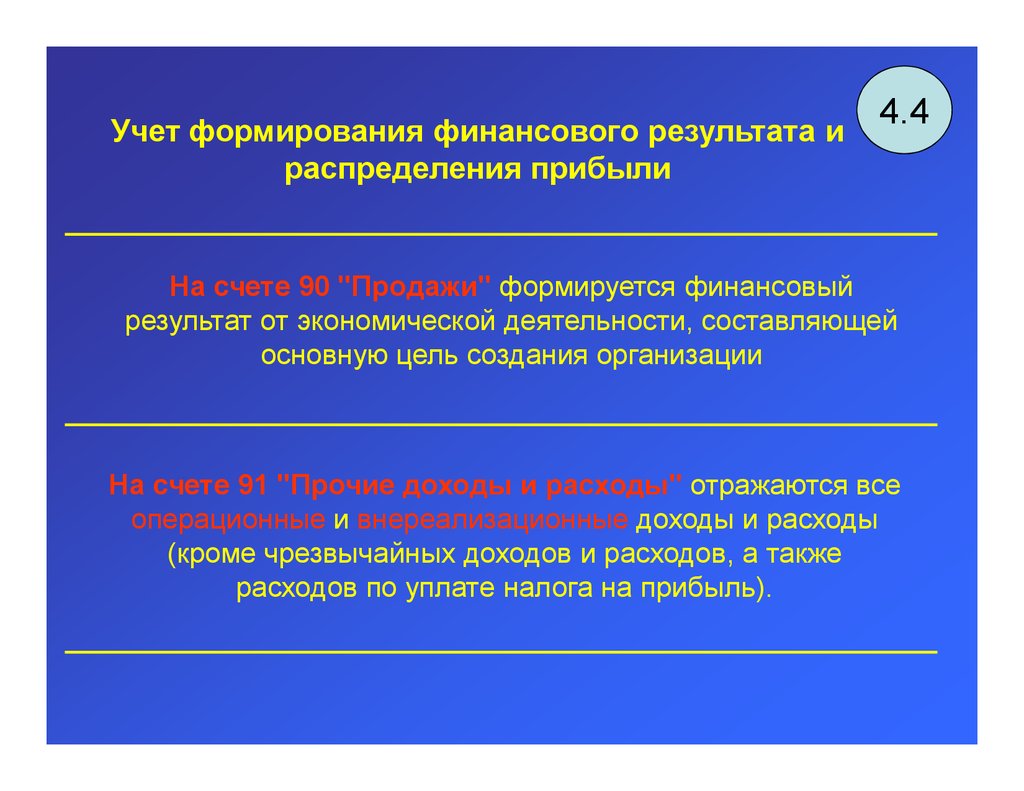

На счете 90 "Продажи" формируется финансовый

результат от экономической деятельности, составляющей

основную цель создания организации

На счете 91 "Прочие доходы и расходы" отражаются все

операционные и внереализационные доходы и расходы

(кроме чрезвычайных доходов и расходов, а также

расходов по уплате налога на прибыль).

87.

Учет формирования финансового результата ираспределения прибыли

Операционные доходы

проценты к получению (по облигациям,

векселям, коммерческим кредитам, за

размещение денежных средств на

счетах в банках )

доходы от участия в других

организациях (в уставных капиталах

других организаций) и др.

арендная плата, если деятельность по

передаче имущества в аренду не

является обычным видом

деятельности организации

выручка от продажи основных

средств, нематериальных активов и

др. имущества

др.

4.5

Операционные расходы

связанные с

предоставлением

имущества в аренду

связанные с участием в

уставных капиталах других

предприятий

связанные с продажей и

прочим выбытием

имущества

связанные с оплатой услуг

кредитных организаций

88.

Учет формирования финансового результата ираспределения прибыли

4.6

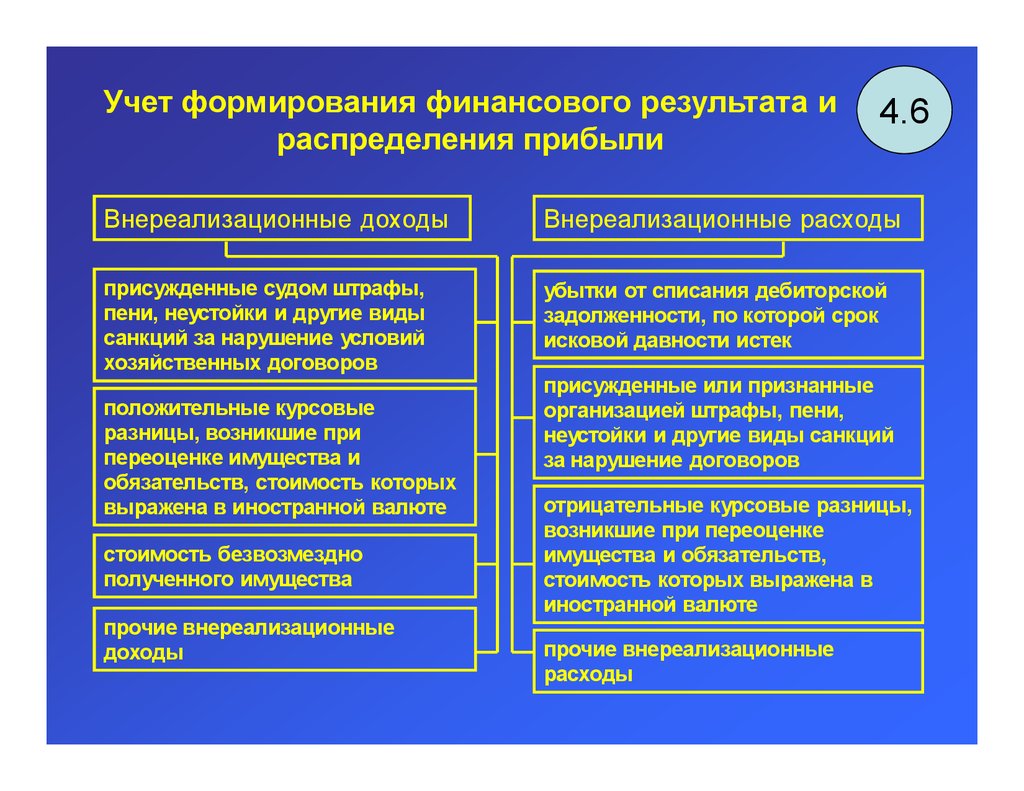

Внереализационные доходы

Внереализационные расходы

присужденные судом штрафы,

пени, неустойки и другие виды

санкций за нарушение условий

хозяйственных договоров

убытки от списания дебиторской

задолженности, по которой срок

исковой давности истек

положительные курсовые

разницы, возникшие при

переоценке имущества и

обязательств, стоимость которых

выражена в иностранной валюте

стоимость безвозмездно

полученного имущества

прочие внереализационные

доходы

присужденные или признанные

организацией штрафы, пени,

неустойки и другие виды санкций

за нарушение договоров

отрицательные курсовые разницы,

возникшие при переоценке

имущества и обязательств,

стоимость которых выражена в

иностранной валюте

прочие внереализационные

расходы

89.

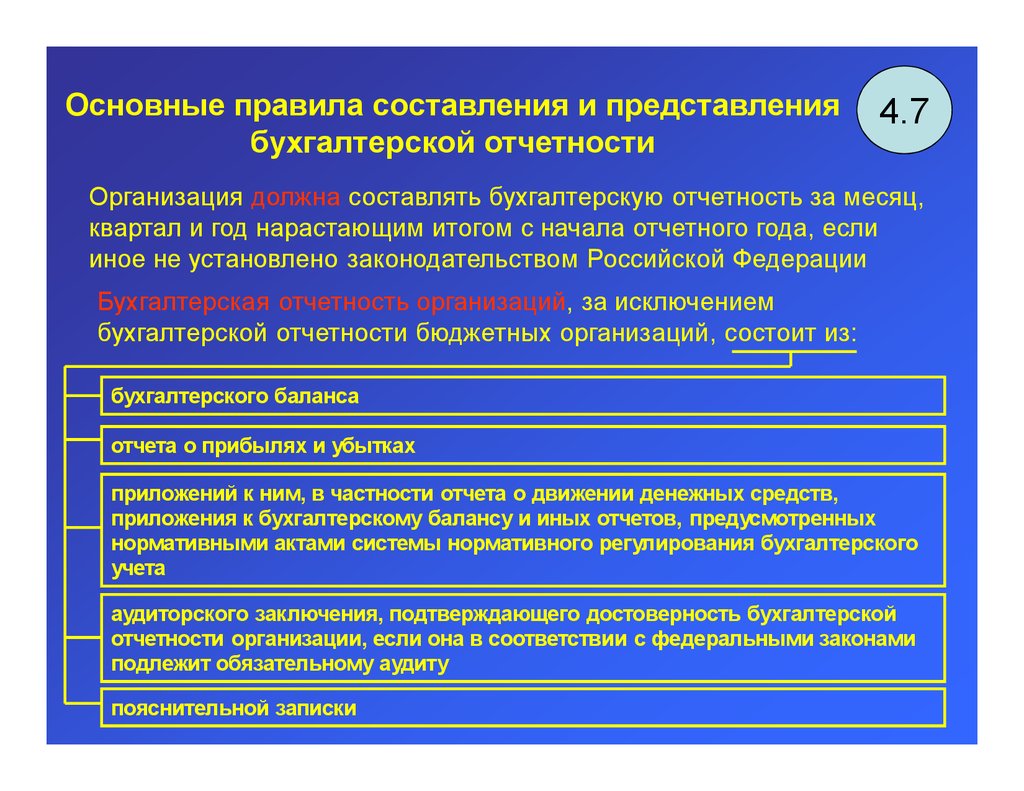

Основные правила составления и представлениябухгалтерской отчетности

4.7

Организация должна составлять бухгалтерскую отчетность за месяц,

квартал и год нарастающим итогом с начала отчетного года, если

иное не установлено законодательством Российской Федерации

Бухгалтерская отчетность организаций, за исключением

бухгалтерской отчетности бюджетных организаций, состоит из:

бухгалтерского баланса

отчета о прибылях и убытках

приложений к ним, в частности отчета о движении денежных средств,

приложения к бухгалтерскому балансу и иных отчетов, предусмотренных

нормативными актами системы нормативного регулирования бухгалтерского

учета

аудиторского заключения, подтверждающего достоверность бухгалтерской

отчетности организации, если она в соответствии с федеральными законами

подлежит обязательному аудиту

пояснительной записки

90.

55. БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ)

ОТЧЕТНОСТЬ

5.1 Бухгалтерская отчетность

организаций

91.

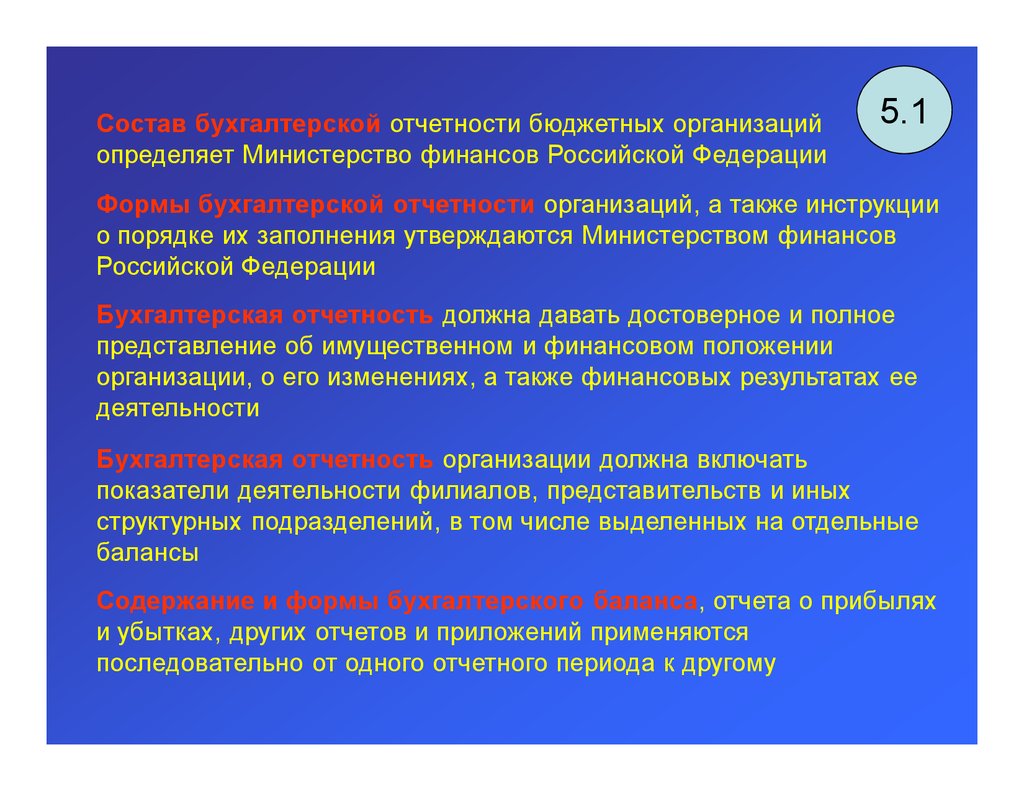

Состав бухгалтерской отчетности бюджетных организацийопределяет Министерство финансов Российской Федерации

5.1

Формы бухгалтерской отчетности организаций, а также инструкции

о порядке их заполнения утверждаются Министерством финансов

Российской Федерации

Бухгалтерская отчетность должна давать достоверное и полное

представление об имущественном и финансовом положении

организации, о его изменениях, а также финансовых результатах ее

деятельности

Бухгалтерская отчетность организации должна включать

показатели деятельности филиалов, представительств и иных

структурных подразделений, в том числе выделенных на отдельные

балансы

Содержание и формы бухгалтерского баланса, отчета о прибылях

и убытках, других отчетов и приложений применяются

последовательно от одного отчетного периода к другому

92.

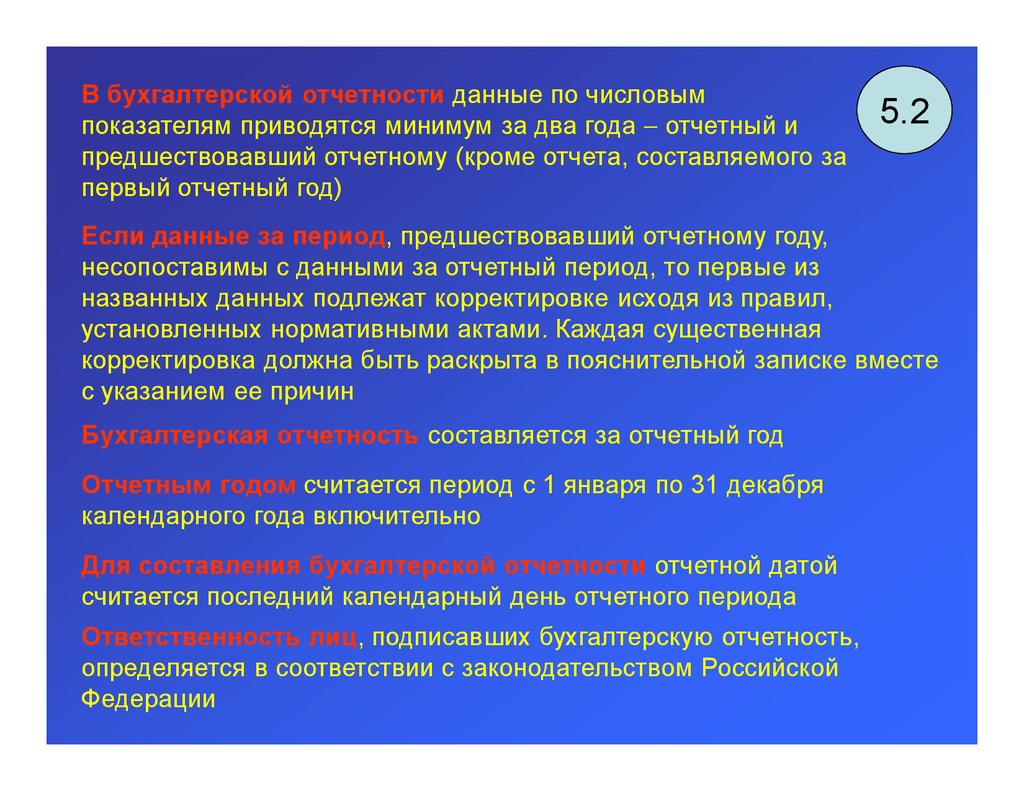

В бухгалтерской отчетности данные по числовымпоказателям приводятся минимум за два года − отчетный и

предшествовавший отчетному (кроме отчета, составляемого за

первый отчетный год)

5.2

Если данные за период, предшествовавший отчетному году,

несопоставимы с данными за отчетный период, то первые из

названных данных подлежат корректировке исходя из правил,

установленных нормативными актами. Каждая существенная

корректировка должна быть раскрыта в пояснительной записке вместе

с указанием ее причин

Бухгалтерская отчетность составляется за отчетный год

Отчетным годом считается период с 1 января по 31 декабря

календарного года включительно

Для составления бухгалтерской отчетности отчетной датой

считается последний календарный день отчетного периода

Ответственность лиц, подписавших бухгалтерскую отчетность,

определяется в соответствии с законодательством Российской

Федерации

93.

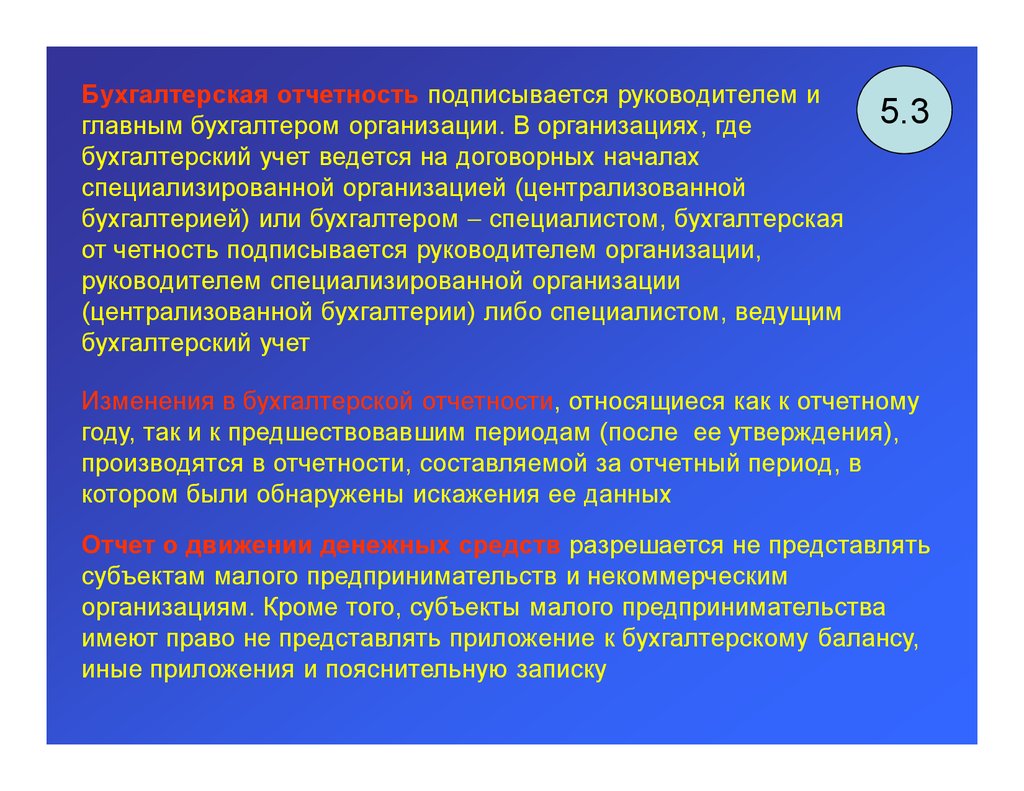

Бухгалтерская отчетность подписывается руководителем иглавным бухгалтером организации. В организациях, где

бухгалтерский учет ведется на договорных началах

специализированной организацией (централизованной

бухгалтерией) или бухгалтером − специалистом, бухгалтерская

от четность подписывается руководителем организации,

руководителем специализированной организации

(централизованной бухгалтерии) либо специалистом, ведущим

бухгалтерский учет

5.3

Изменения в бухгалтерской отчетности, относящиеся как к отчетному

году, так и к предшествовавшим периодам (после ее утверждения),

производятся в отчетности, составляемой за отчетный период, в

котором были обнаружены искажения ее данных

Отчет о движении денежных средств разрешается не представлять

субъектам малого предпринимательств и некоммерческим

организациям. Кроме того, субъекты малого предпринимательства

имеют право не представлять приложение к бухгалтерскому балансу,

иные приложения и пояснительную записку

94.

Организации, за исключением бюджетных, обязаныпредставлять годовую бухгалтерскую отчетность в течение 90

дней по окончании года, если иное не предусмотрено

законодательством Российской Федерации, а квартальную в

случаях, предусмотренных законодательством Российской

Федерации, в течение 30 дней по окончании квартала.

Годовая бухгалтерская отчетность должна представляться не

ранее 60 дней по окончании отчетного года

5.4

Представляемая годовая бухгалтерская отчетность должна быть

утверждена в порядке, установленном учредительными документами

организации

День представления организацией бухгалтерской отчетности

определяется по дате ее почтового отправления или дате

фактической передачи по принадлежности

Если дата представления бухгалтерской отчетности приходится на

нерабочий (выходной) день, то сроком представления отчетности

считается первый следующий за ним рабочий день

95.

Годовая бухгалтерская отчетность организации (кромебюджетных организаций) является открытой для

заинтересованных пользователей: банков, инвесторов,

кредиторов, покупателей, поставщиков и др., которые могут

знакомиться с годовой бухгалтерской отчетностью и получать ее

копии с возмещением затрат на копирование

5.5

Организация должна обеспечить возможность для

заинтересованных пользователей ознакомиться с бухгалтерской

отчетностью

Бухгалтерская отчетность, содержащая показатели, отнесенные к

государственной тайне по законодательству Российской Федерации,

представляется с учетом требований указанного законодательства

В случаях, предусмотренных законодательством Российской

Федерации, организация публикует бухгалтерскую отчетность и

итоговую часть аудиторского заключения

96.

Публикация бухгалтерской отчетности производится непозднее 1 июня года, следующего за отчетным, если иное не

установлено законодательством Российской Федерации

Порядок публикации бухгалтерской отчетности

устанавливается Министерством финансов Российской

Федерации и органами, которым федеральными законам

предоставлено право регулирования бухгалтерского учета

5.6

97.

66. ВВЕДЕНИЕ В УПРАВЛЕНЧЕСКИЙ

УЧЁТ. ЗАТРАТЫ КАК ОБЪЕКТ

УПРАВЛЕНЧЕСКОГО УЧЕТА

6.1 Сущность и назначение управленческого

учёта

6.2 Затраты как объект управленческого

учета

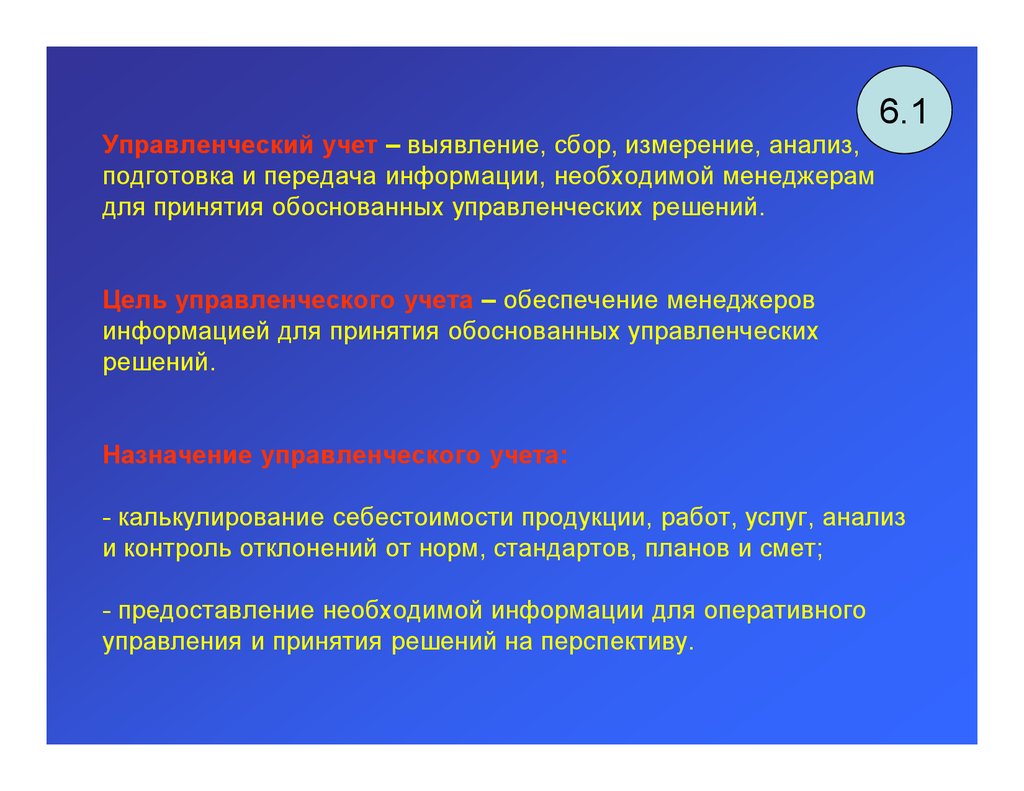

98.

Управленческий учет – выявление, сбор, измерение, анализ,подготовка и передача информации, необходимой менеджерам

для принятия обоснованных управленческих решений.

6.1

Цель управленческого учета – обеспечение менеджеров

информацией для принятия обоснованных управленческих

решений.

Назначение управленческого учета:

- калькулирование себестоимости продукции, работ, услуг, анализ

и контроль отклонений от норм, стандартов, планов и смет;

- предоставление необходимой информации для оперативного

управления и принятия решений на перспективу.

99.

Структура учета на предприятииФинансовый учёт

Функция учёта

Активы

Функция

отчетности

Функции

оценки и

анализа

Функции

планирования

Пассивы

Баланс

Управленческий учёт

Расходы

Доходы

Отчет о финансовых

результатах

Виды затрат

Центры

ответственности

Финансовый результат

Налоговые платежи

Стоимость имущества

Величина собственных и заемных средств

Расчет ликвидности и рентабельности

Анализ денежных потоков

Анализ и оценка отклонений фактических значений от

плановых

Калькуляция себестоимости

Операционные доходы

Ответственность за затраты

Информация для принятия решений по

управлению затратами и прибылью

предприятия

Анализ отклонений фактических

значений от плановых

Прогноз баланса

Налоговое планирование

Финансовое планирование

Планирование затрат по центрам

ответственности, видам затрат, видам

продукции

Разработка операционного бюджета

6.2

100.

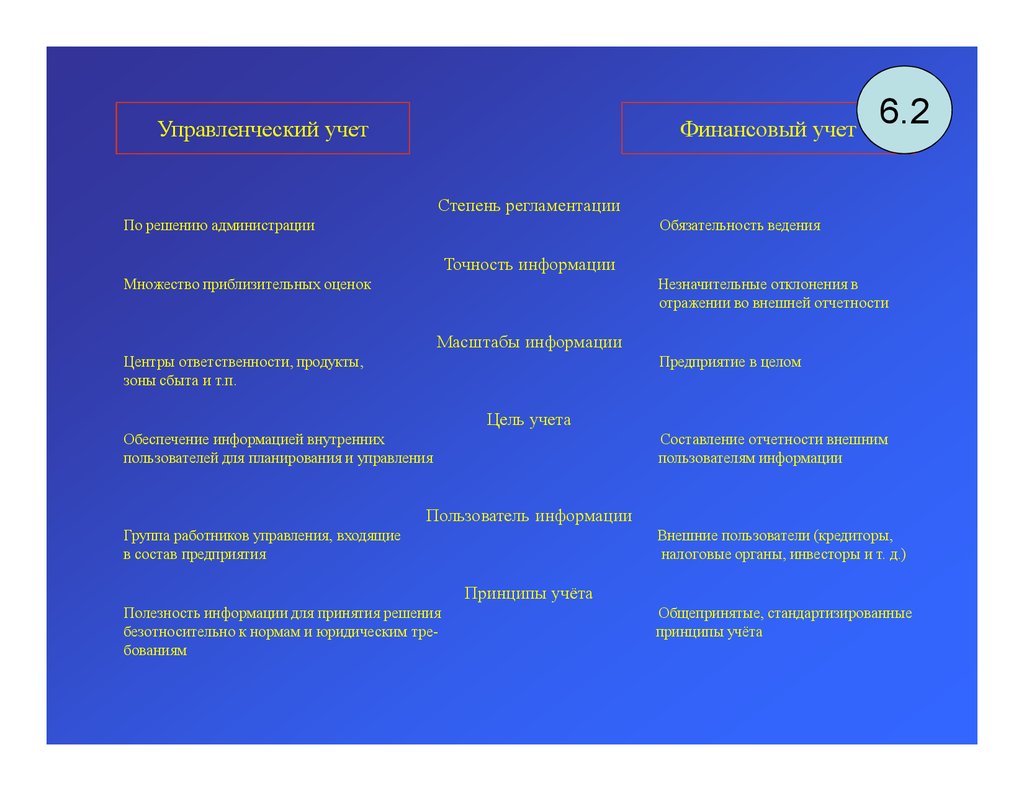

Управленческий учетФинансовый учет

6.2

Степень регламентации

По решению администрации

Обязательность ведения

Точность информации

Множество приблизительных оценок

Незначительные отклонения в

отражении во внешней отчетности

Масштабы информации

Центры ответственности, продукты,

зоны сбыта и т.п.

Предприятие в целом

Цель учета

Обеспечение информацией внутренних

пользователей для планирования и управления

Составление отчетности внешним

пользователям информации

Пользователь информации

Группа работников управления, входящие

в состав предприятия

Внешние пользователи (кредиторы,

налоговые органы, инвесторы и т. д.)

Принципы учёта

Полезность информации для принятия решения

безотносительно к нормам и юридическим требованиям

Общепринятые, стандартизированные

принципы учёта

101.

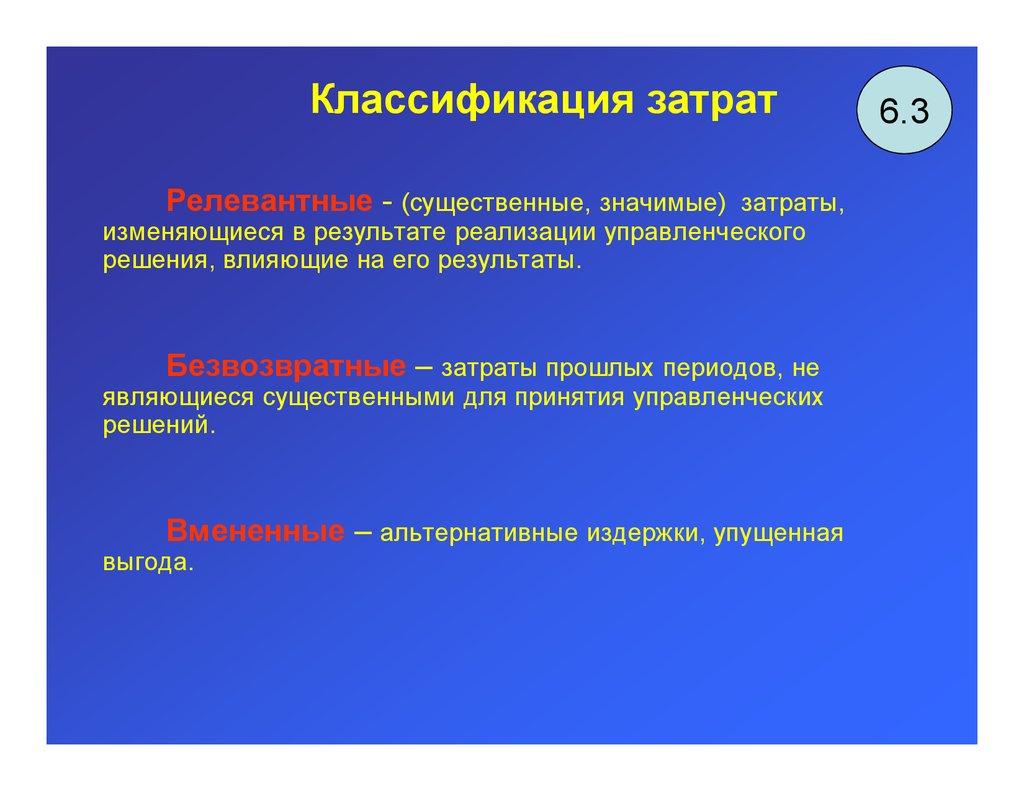

Классификация затратРелевантные - (существенные, значимые) затраты,

изменяющиеся в результате реализации управленческого

решения, влияющие на его результаты.

Безвозвратные – затраты прошлых периодов, не

являющиеся существенными для принятия управленческих

решений.

Вмененные – альтернативные издержки, упущенная

выгода.

6.3

102.

6.4Категории затрат

Группа

Определение

Пример

По динамике относительно объёма выпуска

Постоянные

Затраты, которые остаются неизменными с изменением

объёма выпуска.

Арендная плата, амортизация и т.д.

Переменные

Затраты, которые изменяются прямо пропорционально

изменению объёма выпуска.

Затраты на основные материалы.

Смешанные

Затраты, которые изменяются при изменении объёма

производства, но в отличие от переменных затрат не в

прямой пропорции (т.е. содержат в себе постоянную и

переменную составляющие)

Затраты на электроэнергию

По способу включения в себестоимость

Прямые

Затраты, отношение которых к конкретному объекту

калькуляции (виду продукции, подразделению)

прослеживается непосредственно.

Затраты на основные материалы,

зарплату рабочим.

Косвенные

Затраты, которые невозможно непосредственно

отождествить с тем или иным объектом калькуляции.

Затраты на содержание аппарата

управления.

103.

Категория затрат6.5

По степени регулируем ости

Полностью

регулируемые

Затраты, отражающие чёткую (функциональную)

взаимосвязь между “входом” и “выходом” процесса

производства.

Основные материалы.

Частично

регулируемые

(произвольные)

Затраты, возникающие в результате решений,

принимаемых руководителями периодически.

Жёсткая причинно-следственная связь между

”входом” и “выходом” отсутствует (возможна

корреляционная зависимость)

Затраты на маркетинг и рекламу

По экономической роли в процессе производства

Основные

Затраты, непосредственно связанные с процессом

производства

Затраты на материалы, заработную

плату рабочим

Накладные

Затраты по управлению и обслуживанию

ОПР, ОХР

По способу распределения между расходами и запасами

Запасы на

продукт

(запасоемкие)

Затраты, которые распределяются между текущими

расходами и запасами

Затраты на основные материалы,

заработную плату рабочим, ОПР

Затраты на период (незапасоемкие)

Затраты, которые списываются за период, когда они

были произведены (не проходят через стадию

запасов)

Управленческие, коммерческие

затраты

104.

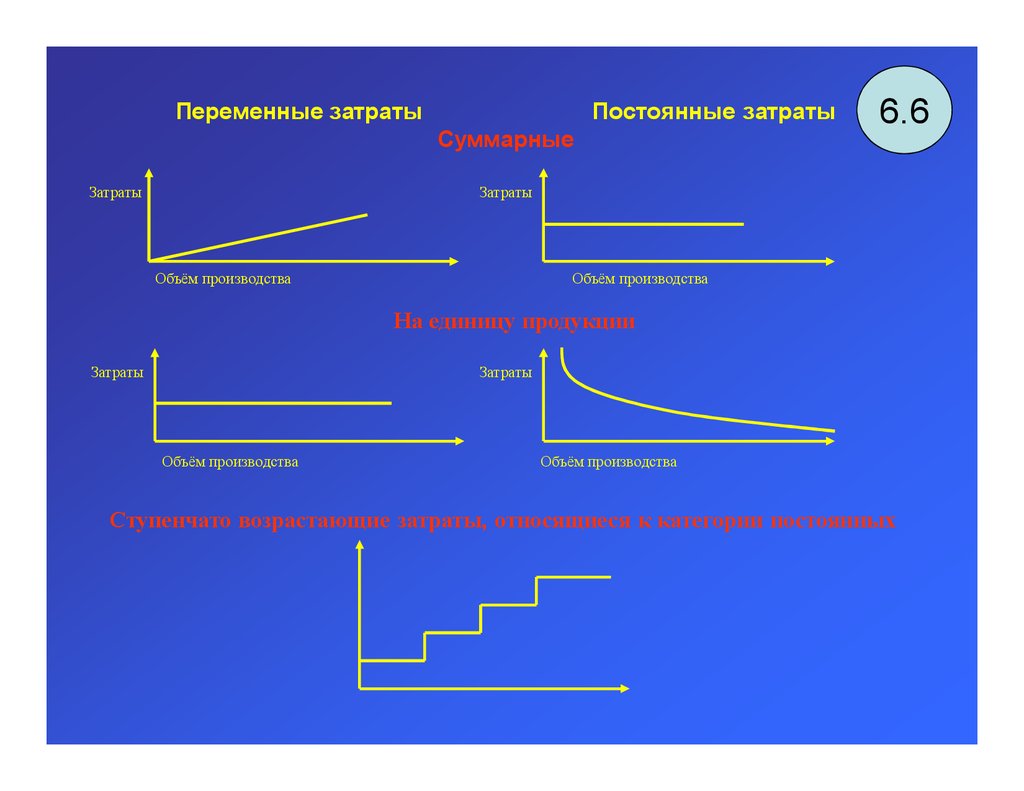

Переменные затратыПостоянные затраты

Суммарные

Затраты

6.6

Затраты

Объём производства

Объём производства

На единицу продукции

Затраты

Затраты

Объём производства

Объём производства

Ступенчато возрастающие затраты, относящиеся к категории постоянных

105.

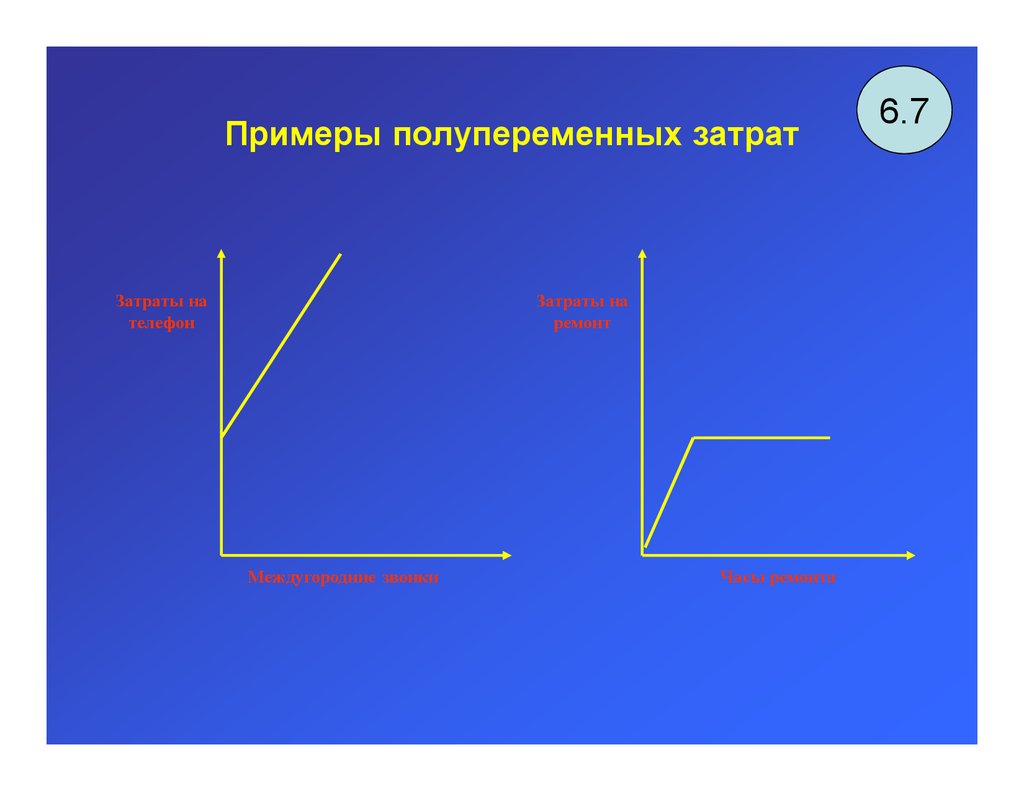

Примеры полупеременных затратЗатраты на

телефон

Затраты на

ремонт

Междугородние звонки

Часы ремонта

6.7

106.

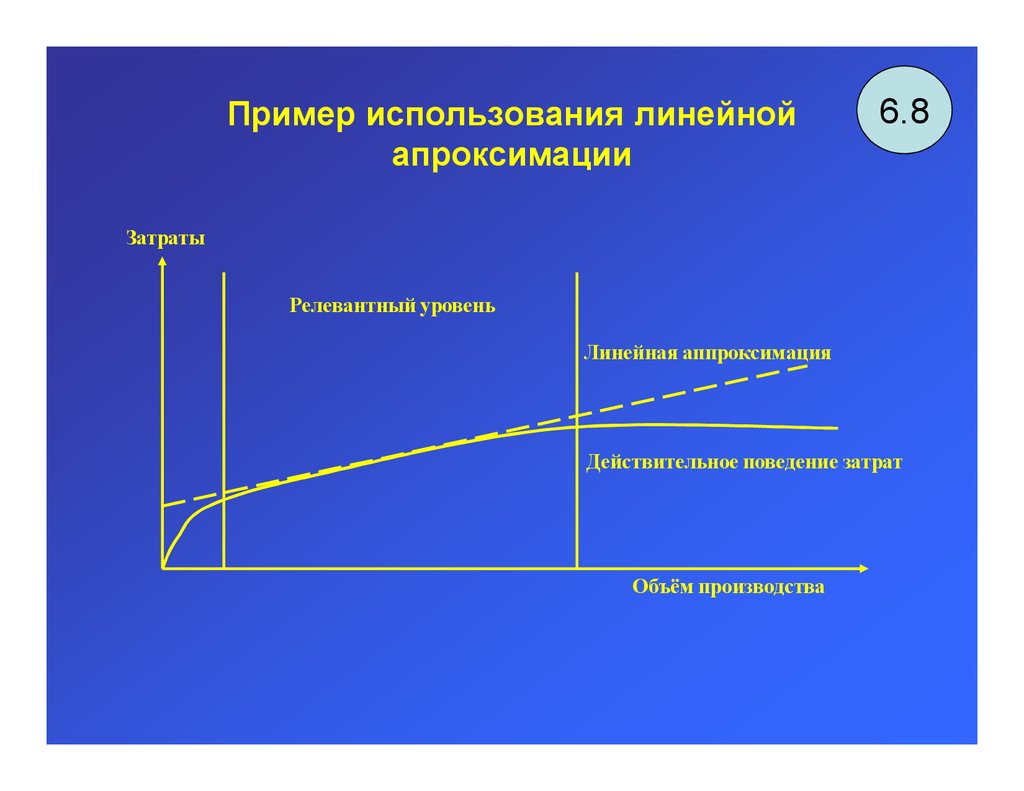

Пример использования линейнойапроксимации

6.8

Затраты

Релевантный уровень

Линейная аппроксимация

Действительное поведение затрат

Объём производства

107.

Зависимость совокупных издержек отобъёма производства

6.9

Издержки,

Руб./мес.

Совокупные издержки

Переменные издержки

30 000

20 000

Постоянные издержки

10 000

1000

Объём выпуска,

шт./мес.

108.

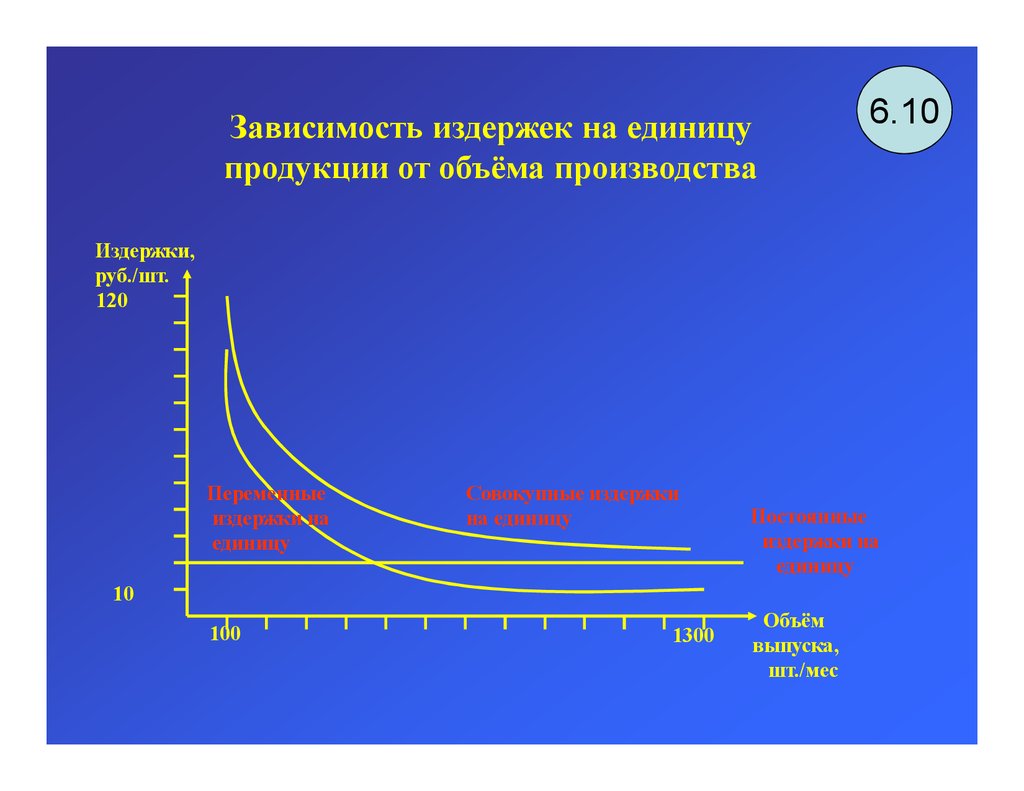

Зависимость издержек на единицупродукции от объёма производства

6.10

Издержки,

руб./шт.

120

Переменные

издержки на

единицу

Совокупные издержки

на единицу

Постоянные

издержки на

единицу

10

100

1300

Объём

выпуска,

шт./мес

109.

6.11Ориентир для принятия решений –

релевантная информация

Релевантными для практических решений являются

затраты:

относящиеся к будущему управленческому решению;

различающиеся по альтернативным вариантам.

110.

77. АНАЛИЗ И ПРИНЯТИЕ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. ОСНОВЫ

БЮДЖЕТИРОВАНИЯ

7.1 Анализ и принятие

управленческих решений по

сферам деятельности

111.

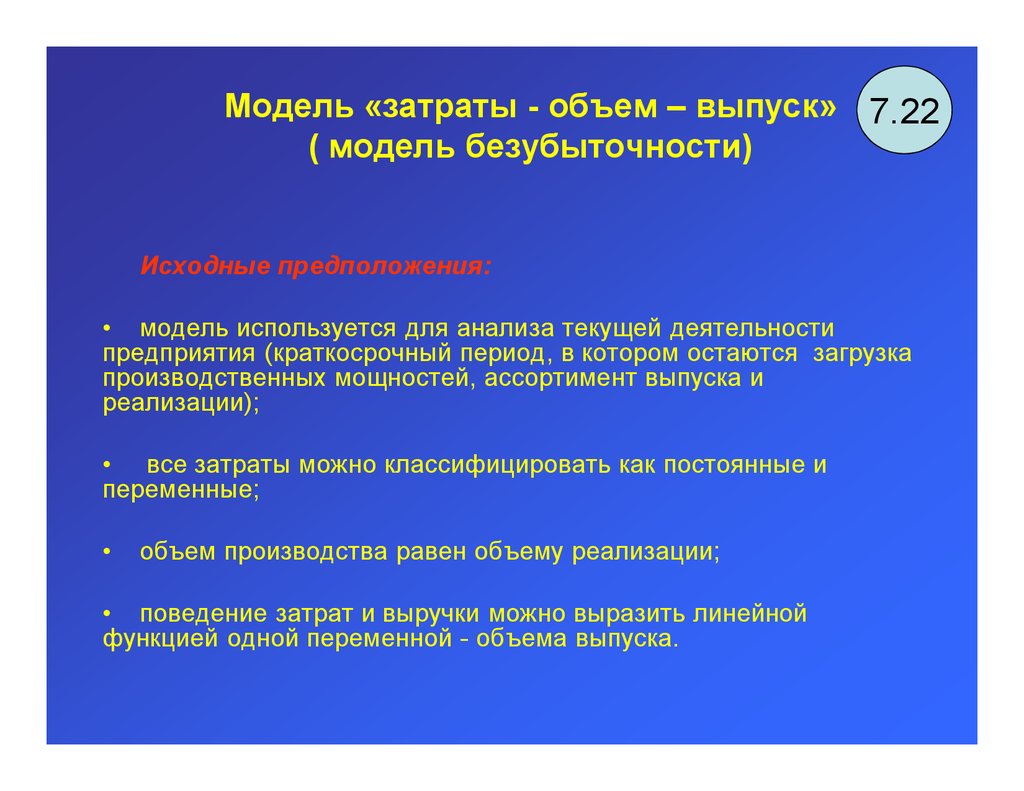

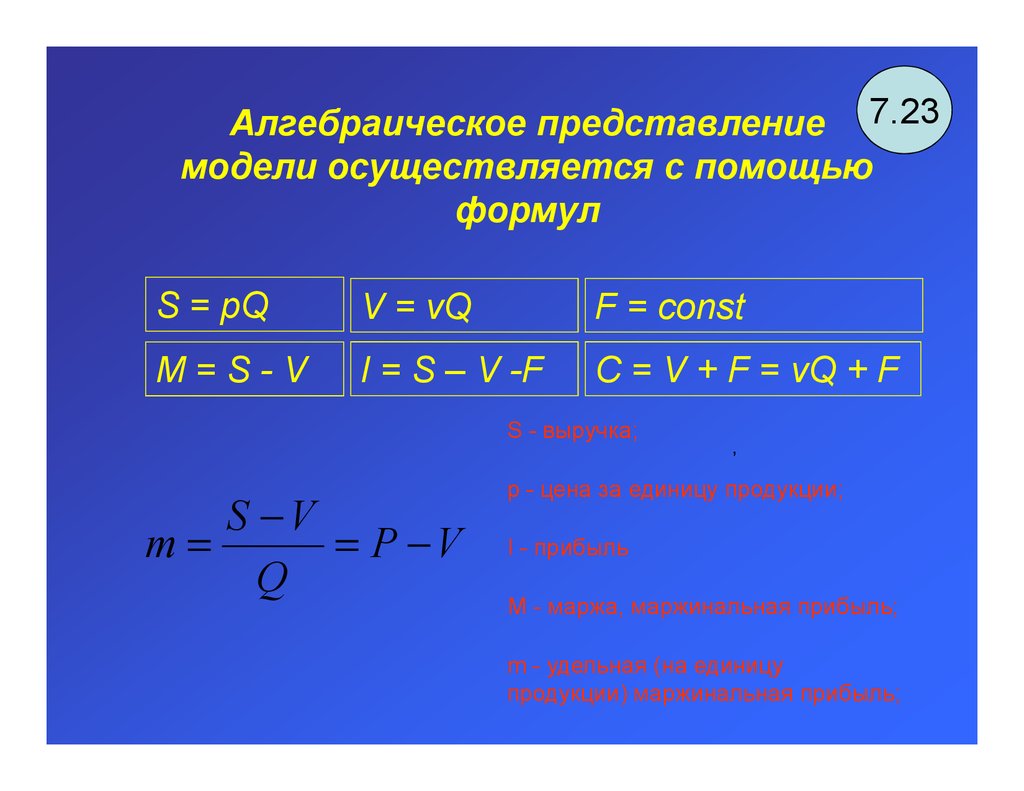

Модель формирования затрат ирезультатов

7.1

Факторы, условия

Сырье,

материалы

Снабженческозаготовительная

деятельность

Производство

Затраты, результаты

Финансовосбытовая

деятельность

Продукт

112.

Цель управления запасами7.2

Общая сумма обеспечения снабженческо-заготовительной деятельности (СЗД) → min

(при условии обеспечения уровня запасов предприятия, необходимого для достижения

цели).

Выбор

поставщиков

Продолжительность

страховых циклов

Продолжительность

циклов поставки

Методы

транспортировки

материалов

Организация

работ

Объём

поставок

Общая ежегодная сумма

затрат на обеспечение СЗД

Суммарный

цикл заказа

Другие

факторы

Сроки

поставок

Затраты на один

заказ

Размер

заказываемых

партий

113.

Задачи управленческого учёта СЗД7.3

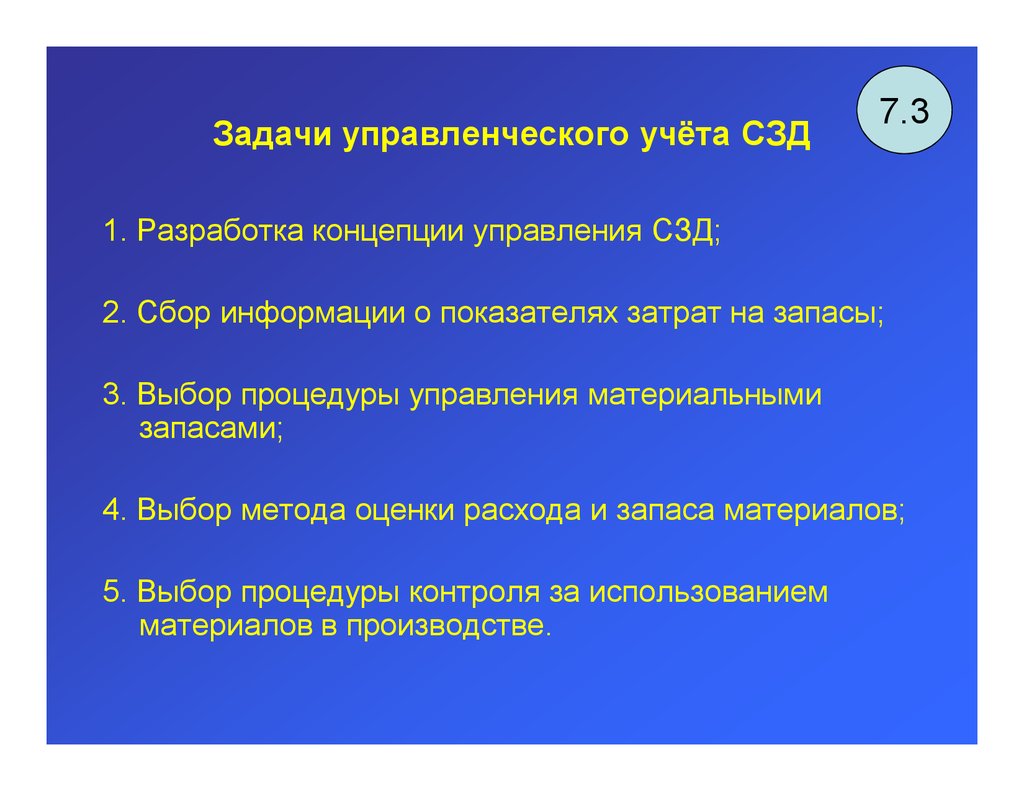

1. Разработка концепции управления СЗД;

2. Сбор информации о показателях затрат на запасы;

3. Выбор процедуры управления материальными

запасами;

4. Выбор метода оценки расхода и запаса материалов;

5. Выбор процедуры контроля за использованием

материалов в производстве.

114.

АВС – анализ (Классификация затрат по 7.4стоимости)

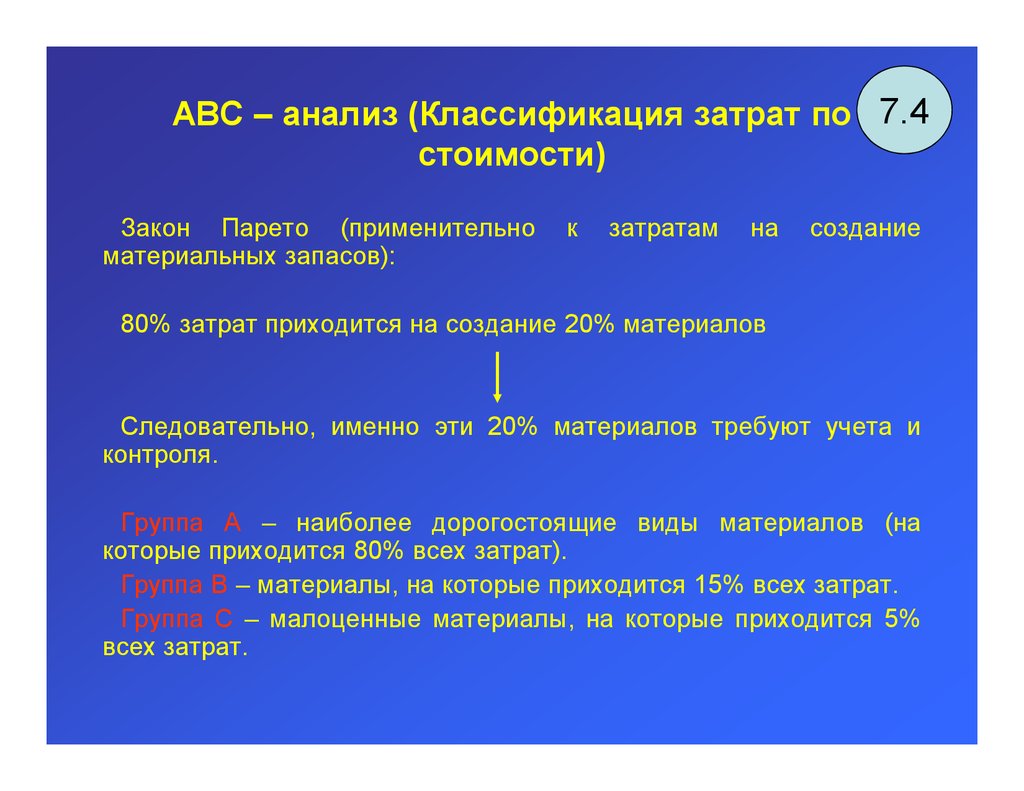

Закон Парето (применительно

материальных запасов):

к

затратам

на

создание

80% затрат приходится на создание 20% материалов

Следовательно, именно эти 20% материалов требуют учета и

контроля.

Группа А – наиболее дорогостоящие виды материалов (на

которые приходится 80% всех затрат).

Группа В – материалы, на которые приходится 15% всех затрат.

Группа С – малоценные материалы, на которые приходится 5%

всех затрат.

115.

7.5Этапы АВС анализа:

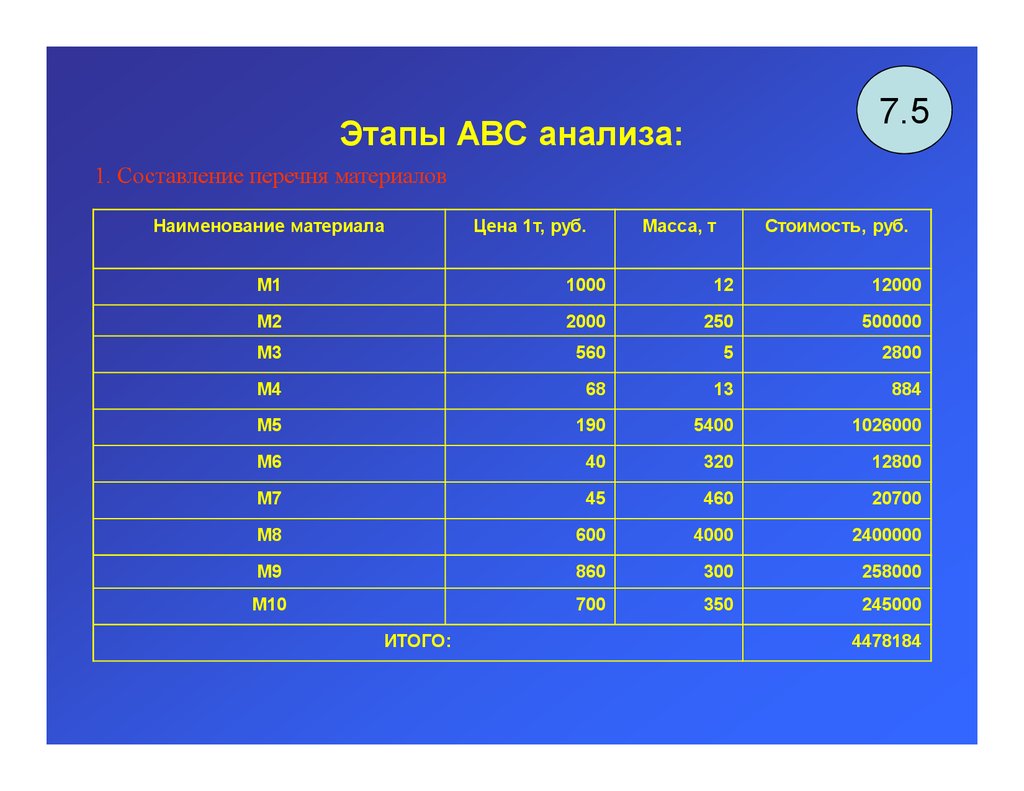

1. Составление перечня материалов

Наименование материала

Цена 1т, руб.

Масса, т

Стоимость, руб.

М1

1000

12

12000

М2

2000

250

500000

М3

560

5

2800

М4

68

13

884

М5

190

5400

1026000

М6

40

320

12800

М7

45

460

20700

М8

600

4000

2400000

М9

860

300

258000

М10

700

350

245000

ИТОГО:

4478184

116.

Этапы АВС анализа:7.6

2. Построение таблицы в порядке убывания стоимости

Наименование

материала

Цена 1т, руб.

Масса, т

Стоимость, руб.

Доля в общей

стоимости, %

М8

600

4000

2400000

53,59

М5

190

5400

1026000

22,91

М2

2000

250

500000

11,16

М9

860

300

258000

5,76

М10

700

350

245000

5,47

М7

45

460

20700

0,46

М6

40

320

12800

0,28

М1

1000

12

12000

0,27

М3

560

5

2800

0,06

М4

68

13

884

0,02

4478184

100

ИТОГО:

Группа А: М8, М5 (76,5 %)

93,42 % доля в общей стоимости

Группа В: М2, М9 (16,92 %)

Группа С: остальные материалы (6,58 % в общей стоимости)

117.

XYZ – анализ (Классификация материаловпо характеру потребления и точности

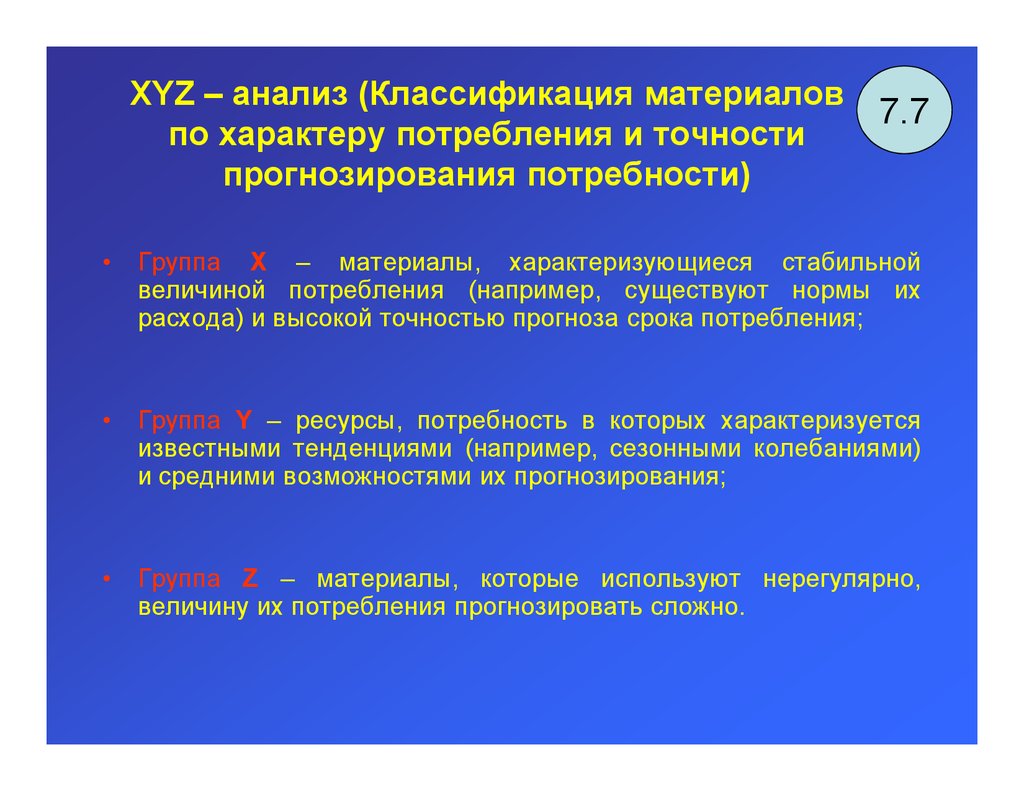

прогнозирования потребности)

7.7

Группа Х – материалы, характеризующиеся стабильной

величиной потребления (например, существуют нормы их

расхода) и высокой точностью прогноза срока потребления;

Группа Y – ресурсы, потребность в которых характеризуется

известными тенденциями (например, сезонными колебаниями)

и средними возможностями их прогнозирования;

Группа Z – материалы, которые используют нерегулярно,

величину их потребления прогнозировать сложно.

118.

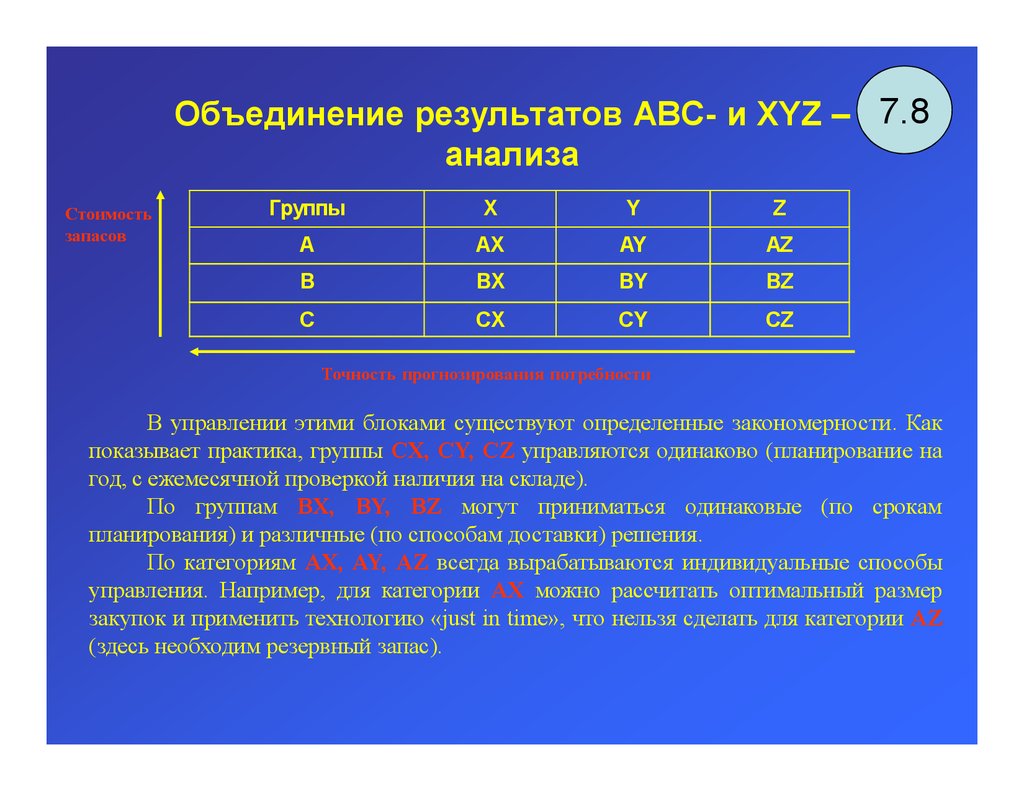

Объединение результатов АВС- и XYZ – 7.8анализа

Стоимость

запасов

Группы

X

Y

Z

А

AX

AY

AZ

В

BX

BY

BZ

С

CX

CY

CZ

Точность прогнозирования потребности

В управлении этими блоками существуют определенные закономерности. Как

показывает практика, группы CX, CY, CZ управляются одинаково (планирование на

год, с ежемесячной проверкой наличия на складе).

По группам BX, BY, BZ могут приниматься одинаковые (по срокам

планирования) и различные (по способам доставки) решения.

По категориям АХ, AY, AZ всегда вырабатываются индивидуальные способы

управления. Например, для категории АХ можно рассчитать оптимальный размер

закупок и применить технологию «just in time», что нельзя сделать для категории AZ

(здесь необходим резервный запас).

119.

Определение7.9

оптимального размера

заказа

Графический

Годовые

релевантные

затраты, руб.

метод

420 000

Совокупные затраты

360 000

Для каждого заказа

размером до 800 ед.

300 000

Стоимость

хранения

240 000

180 000

120 000

Стоимость

выполнения

заказа

60 000.

0

0

200

400

(опт)

600

800

100

200

300

400

Размер

заказа

Средний уровень

запасов

120.

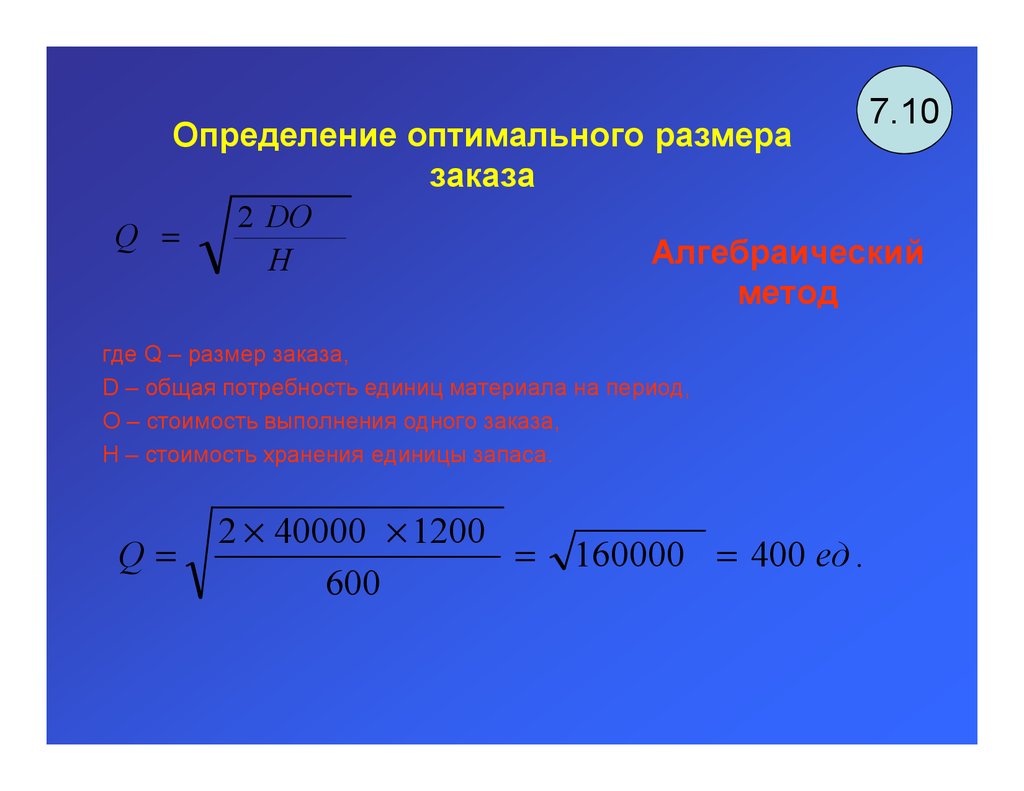

7.10Определение оптимального размера

заказа

2 DO

Q =

Алгебраический

H

метод

где Q – размер заказа,

D – общая потребность единиц материала на период,

О – стоимость выполнения одного заказа,

Н – стоимость хранения единицы запаса.

Q=

2 × 40000 × 1200

=

600

160000 = 400 ед .

121.

Момент возобновления заказаУровень

запасов

7.11

750

Оптимальный

размер заказа

300

Момент

возобновления

заказа

0

3-----5

Цикл заказа

Условия:

Годовой расход материалов – 7500ед.

Оптимальный размер заказа – 750 ед.

Цикл заказа – 2 недели

Расход за неделю – 150 ед.

Момент возобновления заказа – 300 ед.

Заказ сделан в конце недель 3, 8, 13 и т.д.

8 - - - - - 10

Цикл заказа

13 - - - - 15

Цикл заказа

Рабочие

недели

122.

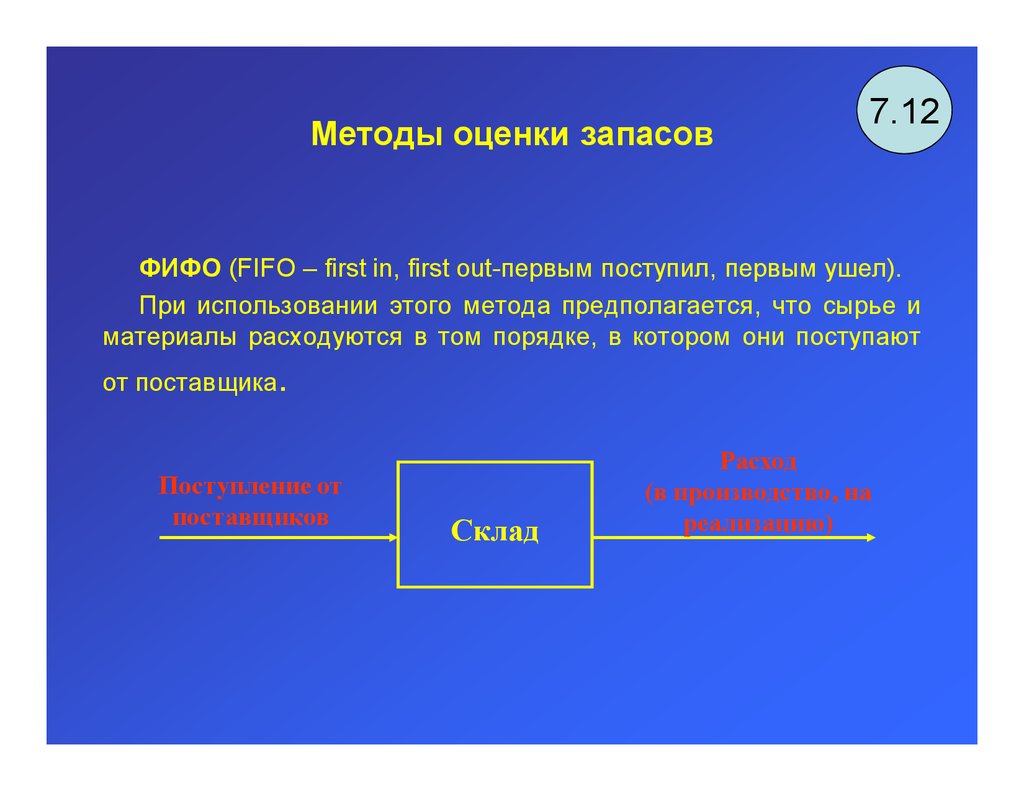

Методы оценки запасов7.12

ФИФО (FIFO – first in, first out-первым поступил, первым ушел).

При использовании этого метода предполагается, что сырье и

материалы расходуются в том порядке, в котором они поступают

.

от поставщика

Поступление от

поставщиков

Склад

Расход

(в производство, на

реализацию)

123.

Методы оценки запасов7.13

ЛИФО (LIFO – last in, first out – последним поступил, первым

ушел).

Использование этого метода предполагает, что первыми

расходуются материалы, поступившие с последней партией, в то

время как предыдущие партии материалов остаются на складе.

Поступление от поставщиков

Склад

Расход (реализация)

124.

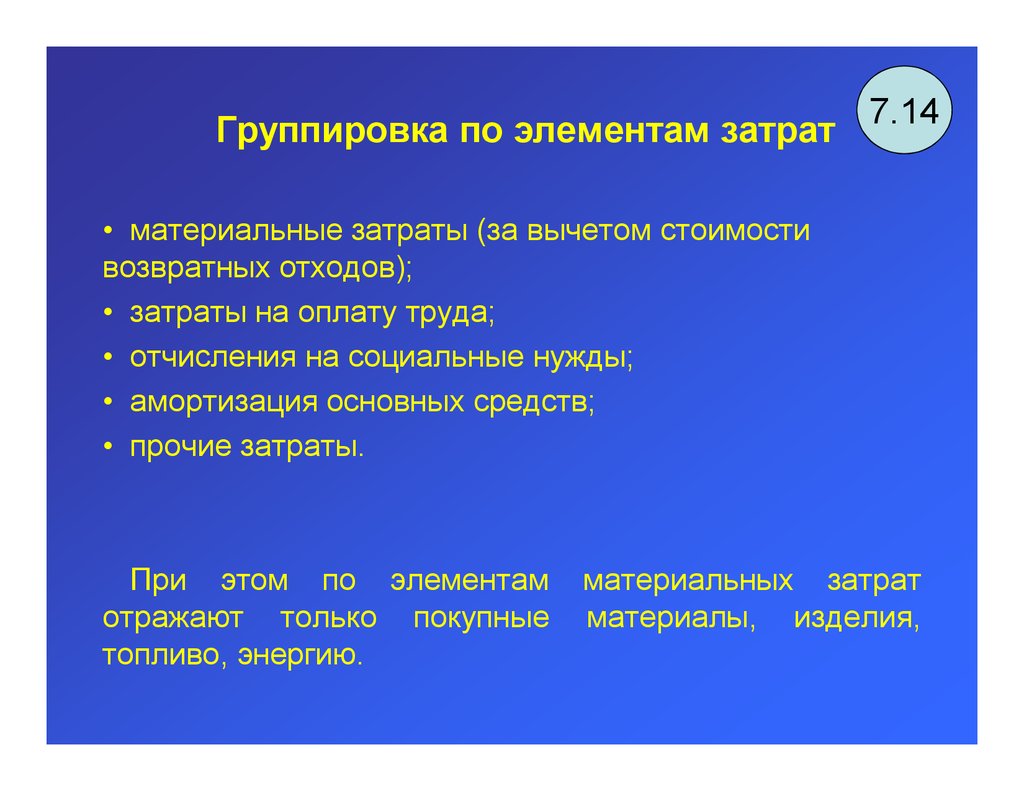

Группировка по элементам затрат7.14

• материальные затраты (за вычетом стоимости

возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных средств;

• прочие затраты.

При этом по элементам

отражают только покупные

топливо, энергию.

материальных затрат

материалы, изделия,

125.

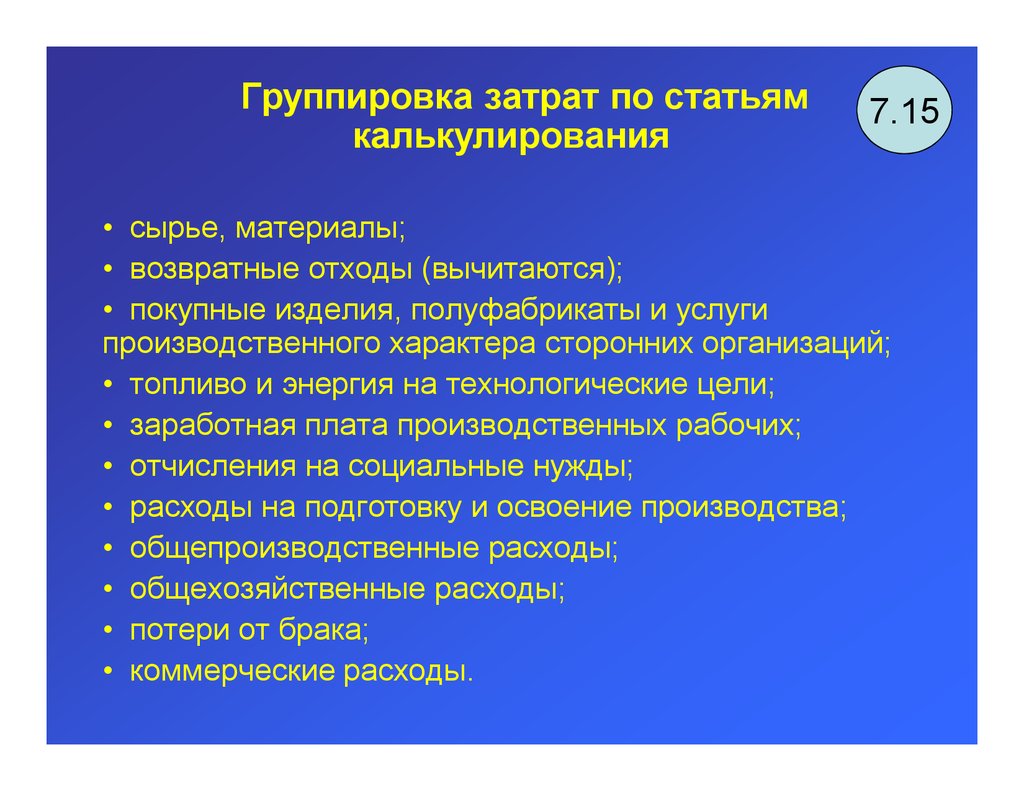

Группировка затрат по статьямкалькулирования

7.15

• сырье, материалы;

• возвратные отходы (вычитаются);

• покупные изделия, полуфабрикаты и услуги

производственного характера сторонних организаций;

• топливо и энергия на технологические цели;

• заработная плата производственных рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• коммерческие расходы.

126.

Позаказное формирование затрат7.16

Сфера применения: единичное мелкосерийное производство,

уникальные изделия, изделия, изготавливаемые на заказ в соответствии с

техническими условиями заказчика (печатное дело, авиационная

промышленность, строительство, судостроение, ремонтные работы).

заказа.

Объект учета: заказ, партия, продукция, подряд.

Объект калькулирования: заказ, партия, продукция, подряд.

Расчетный период: время, необходимое для изготовления

Прямые затраты на

материалы.

Прямые затраты на

заработную плату.

Незавершенное

производство

Заказ 1

Заказ 2

Производственные

накладные расходы

Заказ 3

Фактическая

производственная

себестоимость

готовой продукции

Себестоимость

реализованной

продукции

127.

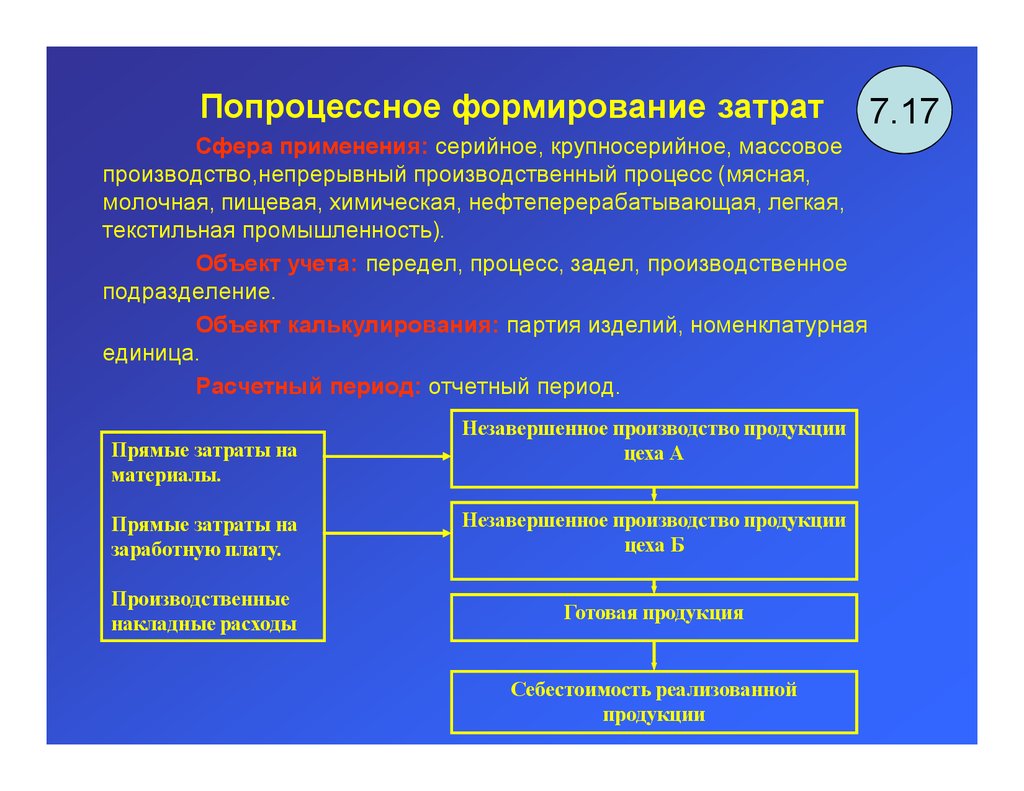

Попроцессное формирование затратСфера применения: серийное, крупносерийное, массовое

производство,непрерывный производственный процесс (мясная,

молочная, пищевая, химическая, нефтеперерабатывающая, легкая,

текстильная промышленность).

Объект учета: передел, процесс, задел, производственное

подразделение.

Объект калькулирования: партия изделий, номенклатурная

единица.

Расчетный период: отчетный период.

Прямые затраты на

материалы.