прошлого года»")

finance

financeSimilar presentations:

Финансовые результаты

1. Финансовые результаты

Финансовыерезультаты

2.

3.

4.

5.

Счета настоящего раздела предназначены для учетадоходов и расходов и отражения финансового результата

(прибыль или убыток) от деятельности кредитной

организации в течение года, отчислений из прибыли,

направленных в течение года на выплату дивидендов и

формирование (пополнение) резервного фонда, а

также для учета операций, совершаемых при

составлении годовой бухгалтерской (финансовой)

отчетности и финансового результата (прибыль или

убыток), определенного по итогам года для утверждения

на годовом собрании акционеров (участников).

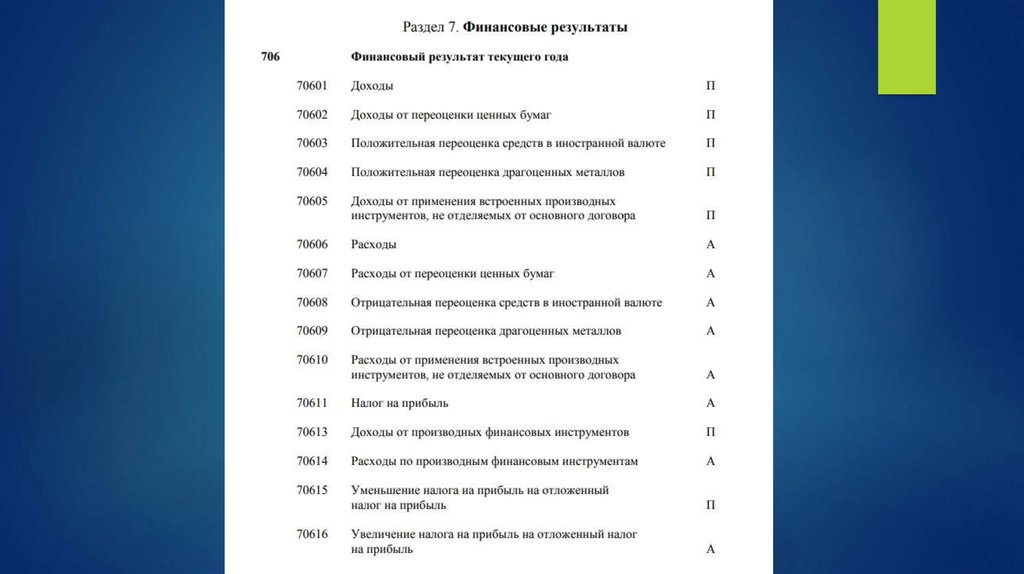

6. Счет № 706 «Финансовый результат текущего года»

Назначение счета – учет доходов и расходов текущего года. Счета по учету расходов активные, поучету доходов пассивные. Учет доходов и расходов ведется нарастающим итогом с начала года в

соответствии с Положением Банка России № 446-П. Назначение счета № 70611 «Налог на

прибыль» – учет использования прибыли на уплату налога на прибыль. Счет активный. По дебету

счета отражаются начисленные суммы налога на прибыль (в том числе подлежащие уплате в

виде авансовых платежей) в корреспонденции со счетом по учету расчетов по налогам и

сборам. По кредиту счета отражаются суммы излишне начисленного (уплаченного) налога на

прибыль в корреспонденции со счетами по учету расчетов по налогам и сборам. Назначение

счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» – учет

корректировки, уменьшающей сумму налога на прибыль на отложенный налоговый актив. Счет

пассивный. По кредиту счета отражаются суммы отложенного налога на прибыль, которые

уменьшат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в

будущих отчетных периодах, в корреспонденции со счетами по учету отложенного налогового

актива по вычитаемым временным разницам или отложенного налогового обязательства,

отложенного налогового актива по перенесенным на будущее убыткам. По дебету счета

отражаются суммы отложенного налога на прибыль, которые увеличат подлежащий уплате в

бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах, в

корреспонденции со счетами по учету отложенного налогового актива по вычитаемым

временным разницам или отложенного налогового обязательства, отложенного налогового

актива по перенесенным на будущее убыткам.

7.

Назначение счета № 70616 «Увеличение налога на прибыль на отложенныйналог на прибыль» – учет корректировки, увеличивающей сумму налога на

прибыль на отложенное налоговое обязательство. Счет активный. По дебету

счета отражаются суммы отложенного налога на прибыль, которые увеличат

подлежащий уплате в бюджетную систему Российской Федерации налог на

прибыль в будущих отчетных периодах, в корреспонденции со счетами по

учету отложенного налогового обязательства или отложенного налогового

актива по вычитаемым временным разницам, отложенного налогового

актива по перенесенным на будущее убыткам. По кредиту счета

отражаются суммы отложенного налога на прибыль, которые уменьшат

подлежащий уплате в бюджетную систему Российской Федерации налог на

прибыль в будущих отчетных периодах, в корреспонденции со счетами по

учету отложенного налогового обязательства или отложенного налогового

актива по вычитаемым временным разницам, отложенного налогового

актива по перенесенным на будущее убыткам. В первый рабочий день

нового года после составления ежедневного баланса за 31 декабря остатки

со счетов учета доходов и расходов переносятся на соответствующие счета

по учету финансового результата прошлого года.

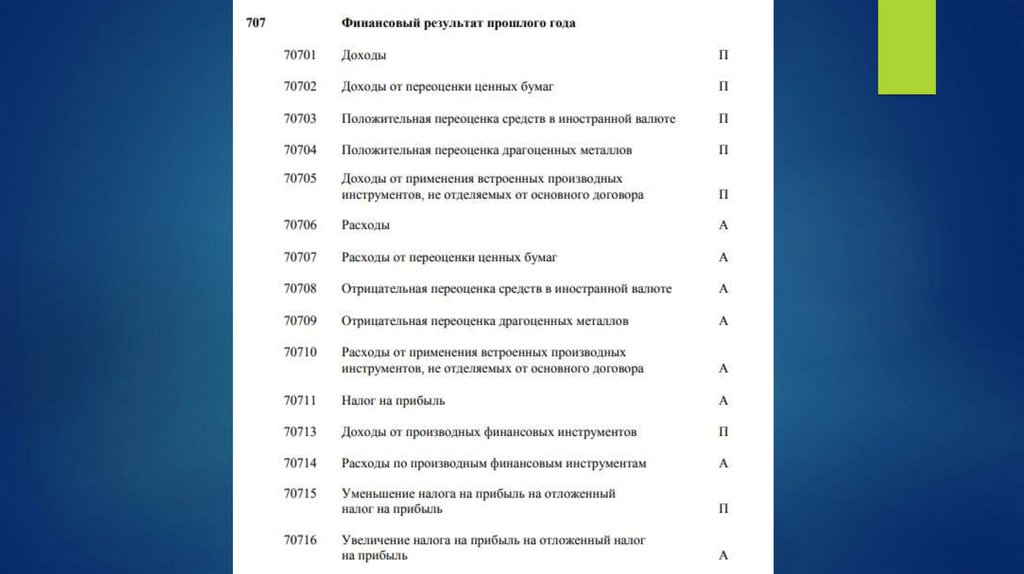

8. Счет № 707 «Финансовый результат прошлого года»

Назначение счета – учет доходов и расходовпрошедшего года и операций, совершаемых при

составлении годовой бухгалтерской (финансовой)

отчетности. Счета по учету расходов активные, по учету

доходов пассивные. Операции совершаются в

соответствии с нормативным актом Банка России о

порядке составления кредитными организациями

годовой бухгалтерской (финансовой) отчетности. На

дату составления годовой бухгалтерской (финансовой)

отчетности остатков на счете быть не должно.

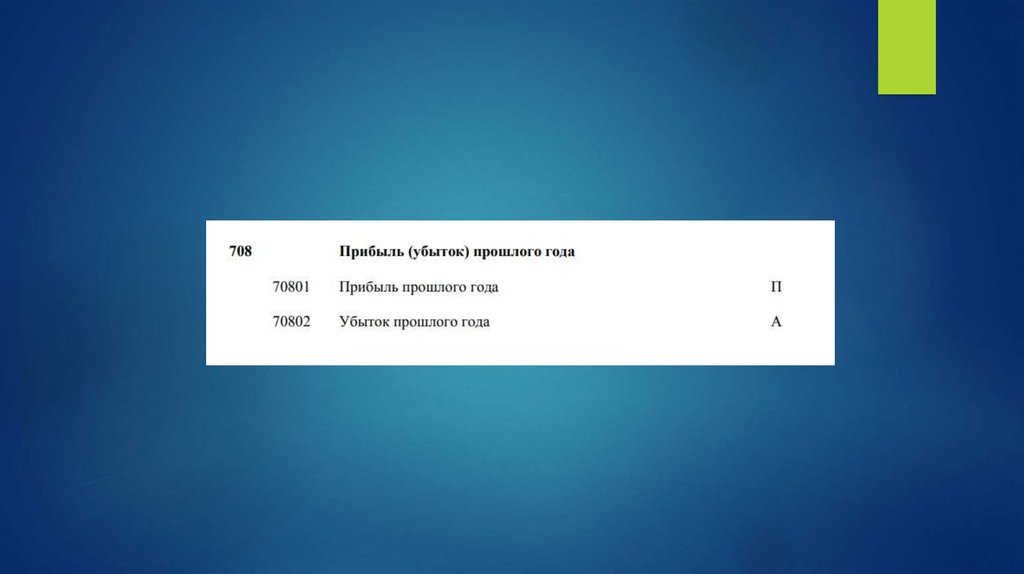

9. Счет № 708 «Прибыль (убыток) прошлого года»

Назначение счета – учет прибыли (счет № 70801)или убытка (счет № 70802), определенных по

итогам года для утверждения на годовом

собрании акционеров (участников). Счет №

70801 пассивный, счет № 70802 активный.

Бухгалтерский учет на счетах по учету расходов

по налогу на прибыль, прибыли прошлого года

и убытка прошлого года ведется только на

балансе кредитной организации (головного

офиса).

10.

Порядок учета доходов и расходов ведется в соответствии с действующимзаконодательством, другими нормативными документами Банка России.

Для учета финансовых результатов ис-пользуются счета 701 «Доходы» —

пассивный, 702 «Расходы» - активный.

По кредиту счета 701 отражаются суммы доходов, полученные в отчетном

периоде, по дебету счета 702 - суммы расходов, произведенные за отчетный

период. По окончании отчетного периода для определения финансового

результата эти счета закрываются.

Выведение результатов деятельности (прибыль, убыток) осуществляется по

решению, принятому в кредитной организации, не реже одного раза в квартал.

Прибыль (убыток) определяется путем отнесения в дебет счета учета прибылей

(убытков) суммы учтенных на счете расходов и в кредит счета учета прибылей

(убытков) суммы учтенных доходов:

Д-т сч. 70301 «Прибыль отчетного года» или сч. 70401 «Убытки отчетного года» К-т сч.

702 «Расходы», а также

Д-т сч. 701 «Доходы»

К-т сч. 70301 «Прибыль отчетного года»

или сч. 70401 «Убытки отчетного года».

Остаток на пассивном счете 703 показывает прибыль, на активном счете 704 —

убыток.

11.

В Плане счетов бухгалтерского учета кредитных организаций для анализа доходов и расходов выделенысчета второго порядка.

Суммы доходов и расходов на счета второго порядка относятся согласно схеме аналитического учета

доходов и расходов (отчет о прибылях и убытках). Суммы по единичным операциям, которые не могут

быть отнесены на конкретную статью, отражаются в соответствующих подразделах на статьях «Прочие

(другие) доходы и расходы».

В аналитическом учете по каждой статье открывается отдельный лицевой счет по видам доходов и

расходов. Могут открываться дополнительные счета по усмотрению кредитной организации.

Финансовые результаты от деятельности кредитной организации отражаются на счетах 703 «Прибыль» и

704 «Убытки». Счет 703 - пассивный, счет 704 - активный.

По окончании отчетного периода для определения финансового результата счета учета доходов и

расходов закрываются.

Прибыль или убыток определяется нарастающим итогом в течение отчетного года. В балансе

кредитной организации, имеющей филиалы, результаты деятельности показываются развернуто —

прибыли и убытки, а по строке в балансе «Итого результат деятельности отчетного года (счет 70301

минус счет 70401)» — свернуто.

После сдачи годового бухгалтерского баланса кредитными организациями остаток счета «Прибыль

отчетного года» переносится на счет «Прибыль предшествующих лет», а остаток счета «Убытки

отчетного года» - на счет «Убытки предшествующих лет».

После утверждения годового отчета учредителями кредитной организации счет «Прибыль

предшествующих лет» закрывается отнесением в дебет суммы остатка, числящегося на счете, в

корреспонденции со счетом «Использование прибыли предшествующих лет»:

Д-т сч. 70302 «Прибыль предшествующих лет»;

К-т сч. 70502 «Использование прибыли предшествующих лет».

12.

Убыток, как результат финансовой деятельности кредитной организации,погашается за счет источников, определенных на собрании учредителей

кредитной организации.

Использование в течение года фактически полученной в отчетном году прибыли и

оставшейся не использованной прибыли предшествующих лет отражается в

бухгалтерском учете на активном счете 705 «Использование прибыли».

На счете учитываются начисленные в течение года авансовые платежи по

установленным законодательством налогам из прибыли и платежи по

перерасчетам по этим налогам из фактической прибыли, дивиденды

акционерам (участникам) от участия в уставном капитале акционерного банка

(кредитной организации), отчисления в резервный фонд, фонды специального

назначения и другие фонды, а также другие направления использования прибыли. При этом в последний рабочий день месяца или квартала (при расчетах по

налогу на прибыль — ежемесячно) должны быть начислены все причитающиеся к

уплате за отчетный период суммы налога на прибыль и других обязательных

платежей.

Порядок образования фондов и использования прибыли на иные цели

регулируется учредительными документами кредитной организации и

нормативными документами Банка России.

13.

Превышение остатка счета по учету использования прибыли над пассивнымиостатками счетов по учету прибыли вследствие переплаты в бюджет налога за

истекший год должно быть отнесено в дебет счета по учету расчетов с бюджетом по

налогу, если до заключительных оборотов за год сумма переплаты не была

возвращена кредитной организации.

По дебету счета отражаются:

начисленные в течение года налоговые платежи в бюджет в корреспонденции со

счетом по учету расчетов с бюджетом по налогу;

начисленные дивиденды акционерам (участникам) в корреспонденции со счетом по

учету расчетов с акционерами и учредителями;

отчисления в резервный фонд, фонды специального назначения в корреспонденции

со счетами по учету резервного фонда, фондов специального назначения.

По кредиту счета списываются суммы остатков, числящиеся на счете, в

корреспонденции со счетом по учету прибыли или убытков.

После сдачи годового бухгалтерского баланса кредитными организациями остаток со

счета «Использование прибыли отчетного года» должен быть перенесен на счет

«Использование прибыли предшествующих лет».

Затем после утверждения годового отчета учредителями кредитной организации на

счете «Использование прибыли предшествующих лет» отражается использование не

распределенной на конец года прибыли на цели, указанные учредителями (создание

фондов, выплаты дивидендов и пр.). Счет закрывается путем отнесения в кредит суммы

остатка, числящегося на счете, в корреспонденции со счетом «Прибыль

предшествующих лет».

В аналитическом учете ведутся лицевые счета по видам отчислений, взносов, платежей.