finance

financeSimilar presentations:

Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности

1. Анализ финансовых результатов

Разработчик Мамий Е.А.2. СОДЕРЖАНИЕ

• 1. Структурно-динамический анализ финансовых результатов.• 2. Анализ доходов и расходов.

• 3.Оценка рентабельности деятельности.

• 4.Факторный анализ прибыли и рентабельности.

3. 1. Структурно-динамический анализ финансовых результатов

• ПРИБЫЛЬ - это экономическая категория. Представляет собой чистыйдоход предприятия, созданный в процессе предпринимательской

деятельности, являющийся источником самофинансирования.

• Она выполняет функции:

• Измерителя эффективности общественного производства

• Стимулирования развития

• Социально-общественную ( источник формирование доходов бюджета

государства)

4. Формирование финансового результата

Выручка-нетто от продажи «-» Себестоимость проданныхтоваров =

=Валовая прибыль (убыток) «-» Коммерческие и

управленческие расходы =

= Прибыль (убыток) от продаж «+» Прочие доходы,

Доходы от участия в др организациях, Проценты к

получению «-» Прочие расходы, Проценты к уплате =

= Прибыль (убыток) до налогообложения «-» Налог на

прибыль и аналогичные платежи=

= Чистая прибыль (убыток) – конечный финансовый

результат.

5.

• В целях повышения эффективности управленияфинансовыми результатами и выявления резервов роста

прибыли необходимо проводить анализ, позволяющий

оценить эффективность деятельности предприятия и

выявить факторы, влияющие на формирование

финансовых результатов и, в частности, на прибыль от

продаж.

• Для этого проводится оценка:

• 1- динамики финансовых результатов

• 2- оценка динамики структуры составляющих чистой

прибыли

• 3- факторный анализ прибыли от продаж (чистой

прибыли)

6. 1. Структурно-динамический анализ финансовых результатов

№п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Показатель

Выручка

Себестоимость продаж

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Изменение отложенных налоговых активов

Изменение отложенных налоговых обязательств

Текущий налог на прибыль

Чистая прибыль (нераспределённая) (убыток)

отчетного периода

Совокупный финансовый результат периода

За отчётный

период, тыс.р.

За аналогичный

период прошлого

года, тыс.р.

Абсолютное

изменение, тыс.р.

Темп роста, %

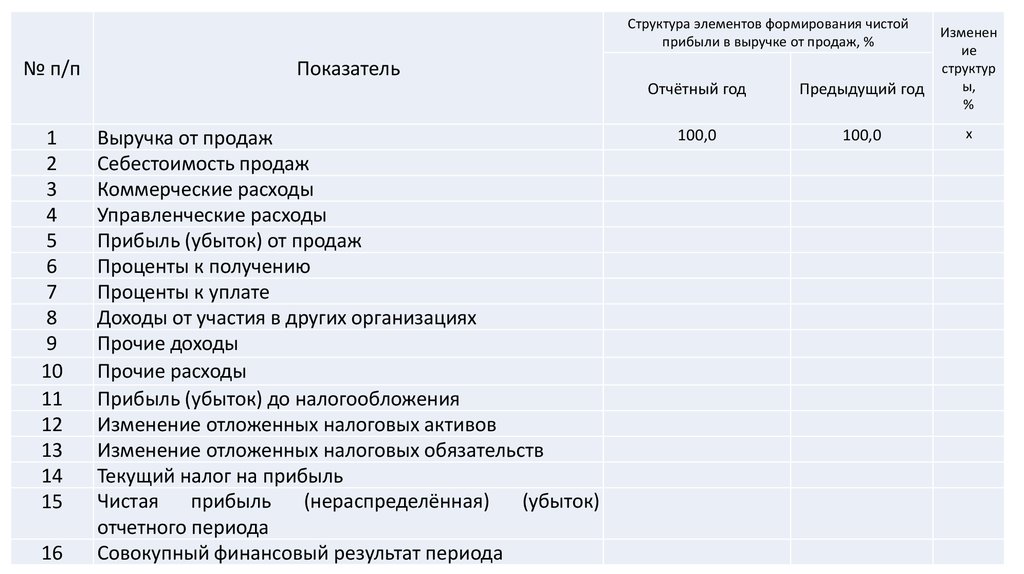

7.

Структура элементов формирования чистойприбыли в выручке от продаж, %

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Показатель

Выручка от продаж

Себестоимость продаж

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Изменение отложенных налоговых активов

Изменение отложенных налоговых обязательств

Текущий налог на прибыль

Чистая

прибыль

(нераспределённая)

(убыток)

отчетного периода

Совокупный финансовый результат периода

Отчётный год

Предыдущий год

100,0

100,0

Изменен

ие

структур

ы,

%

х

8. 2. Анализ доходов и расходов

• Доходами в соответствии со стандартами БУ в РФ принятопризнавать получение экономических выгод как в результате

получения актива, так и погашения обязательств, что приводит к

увеличению собственного капитала.

• К доходам не принято относить поступления от:

• - НДС;

• - предварительную оплату, авансы;

• -полученный залог и т.п.

9.

• Расходы – это термин б/учета, используется в целях налогообложения, онидокументально подтверждены, экономически обоснованы и направлены на

получение дохода, признаются в определенном отчетном периоде, с

учетом участи я в формировании прибыли.

• Расходы – это затраты, приводящие к уменьшению капитала, под ними

понимают снижение экономических выгод в результате выбытия активов

и /или возникновения обязательств.

10. 2. Анализ доходов и расходов

12

3

4

5

6

7

8

9

10

9

10

11

12

13

14

15

Суммарные доходы предприятия, тыс.р.

Выручка (ОВД)

- доля в итого доходах, %

% к получению

-доля в итого доходах, %

доходы от участия в других организациях

- доля в итого доходах, %

прочие доходы

- доля в итого доходах, %

Суммарные расходы предприятия, тыс.р

себестоимость продаж (ОВД)

- доля в итого расходах, %

управленческие и коммерческие расходы(ОВД)

- доля в итого расходах,%

проценты к уплате

- доля в итого расходов, %

прочие расходы

-доля в итого расходах, %

Изменение (+,-)

Показатель

Предыдущий год

№ п/п

Отчетный

год

2. Анализ доходов и расходов

11. 3.Оценка рентабельности деятельности.

• Рентабельность – это показатель, позволяющий оценить эффективностьдеятельности предприятия и сделать вывод о экстенсивном или

интенсивном типе развития. это относительный показатель эффективности

деятельности предприятия (чаще измеряется в %, может быть представлен в

виде коэффициента).

ВИДЫ РЕНТАБЕЛЬНОСТИ

• Рентабельность продаж

• Рентабельность продаж по чистой прибыли (коэффициент чистой прибыли)

• Рентабельность продукции

• Рентабельность активов (имущества)

• Рентабельность собственного капитала

• Рентабельность инвестиций и т.п.

• Часто показатели рентабельности дополняются показателями доходности:

доходности активов и доходов на рубль расходов.

12. Анализ прибыльности и рентабельности

Анализ рентабельностиАнализ

деятельности

Текущей

Инвестиционной

Финансовой

Анализ

ресурсов

Активов

Капитала

13. Анализ рентабельности

• 1). Рентабельность деятельности (Rдеят) =П финанс. результат деятельности

Совокупныерасходы

2). Рентабельность деятельности (Rдеят)=

Прибыль

Затраты

• 3).Рентабельность инвестиционной деятельности

(R ин.деят) =

Прибыль от инвестиционных вложений

Объем финансовых инвестиций

14. Анализ рентабельности

Рентабельность продаж (Rпр) - показывает отношение

операционной прибыли к выручке от продаж предприятия:

Rпр. = Вал приб/ВР

Рентабельность основной деятельности - показывает

отношение операционной прибыли от реализации по

отношению к затратам (себестоимости –с/c ) по реализованной

продукции:

Rзтр. = Приб от прод. / с/c

15. Анализ рентабельности

• Рентабельность вложенного капитала (ROA) показывает долю чистой прибыли поотношению ко всей величине

авансированного капитала:

Rактивов = (ЧП)/ВБ (среднегод)

уточненный расчет:

Rактивов = (ЧП+ выплаченные проценты) /

ВБ (среднегод)

16. Анализ рентабельности

Рентабельностьсобственного капитала(ROE) показывает долю чистой прибыли по отношению к

величине собственного капитала:

Rсоб кап= ЧП/CK(среднегод)

17.

ПоказательСуммарные доходы предприятия, тыс. р.

Суммарные расходы предприятия, тыс. р.

Прибыль до налогооблажения, тыс. р.

Выручка (нетто) от продаж, тыс. р.

Чистая прибыль, тыс. р.

Доходность активов, р.

Рентабельность (убыточность) активов, %

Доля выручки от продаж в составе

суммарных доходов, %

2017

38142

37449

693

37646

552

0,95

1,24

Измене

ние

2016

20172016

41571 -3429

41133 -3684

438

255

40725 -3079

345

207

0,88

0,07

0,73

0,51

98,70

97,96

0,73

Доходы на 1р. расходов, р.

1,02

1,01

0,01

Рентабельность оборотных активов, %

Рентабельность производственных

фондов, %

1,38

0,82

0,57

7,02

4,96

2,06

Дох = ЧП/Аср

Rа = (ЧП/Аср)*100

Д = (В/Суммарные

доходы)*100

Дох.= Суммарные

доходы/Суммарные расходы

Rоб.а = ЧП/Об.Аср

Rпф = Приб.от

прод /ПФср

18.

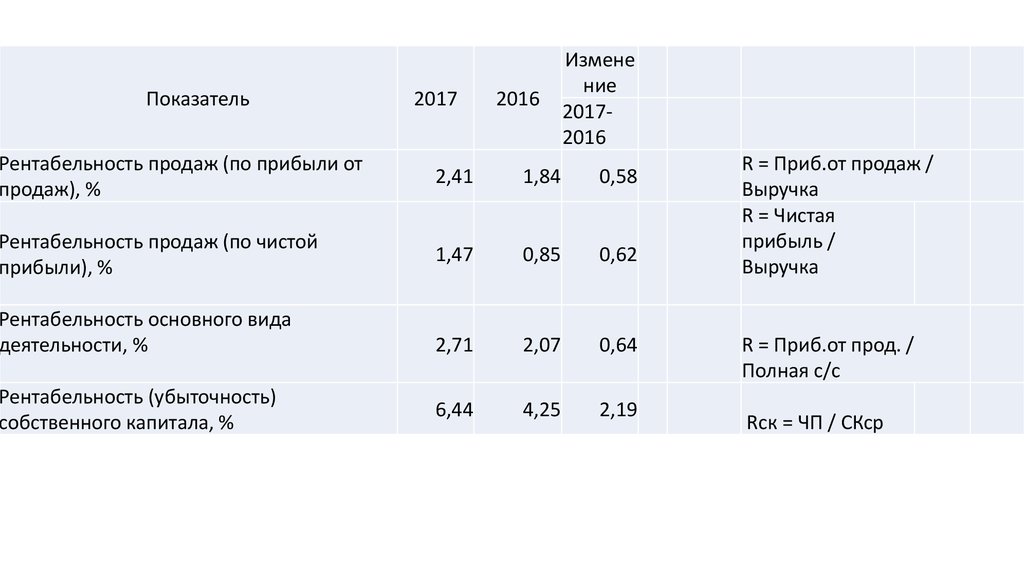

Показатель2017

2016

Измене

ние

20172016

Рентабельность продаж (по прибыли от

продаж), %

2,41

1,84

0,58

Рентабельность продаж (по чистой

прибыли), %

1,47

0,85

0,62

2,71

2,07

0,64

6,44

4,25

2,19

Рентабельность основного вида

деятельности, %

Рентабельность (убыточность)

собственного капитала, %

R = Приб.от продаж /

Выручка

R = Чистая

прибыль /

Выручка

R = Приб.от прод. /

Полная с/с

Rск = ЧП / СКср

19. 4.Факторный анализ прибыли и рентабельности.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ Методика Донцовой Никифоровой

1 ФАКТОРНЫЙ АНАЛИЗ ВЫРУЧКИ ОТ ПРОДАЖ.

1 – ВЛИЯНИЕ ЦЕНЫ

ОПРЕДЕЛЯЕМ ИНДЕКС ЦЕН (например ОТРАСЛЕВОЙ УРОВЕНЬ СОСТАВИЛ 12%)

• I= 1+ 0,12=1,12

• УЧИТЫВАЕМ ВЛИЯНИЕ ИНФЛЯЦИИ (ВЫРУЧКА В СОПОСТАВИМЫХ ЦЕНЫХ)

• В*= В1/I

• ИЗМЕНЕНИЕ ВЫРУЧКИ ЗА СЧЕТ ЦЕНЫ

• ВЦ=В1- В*

• 2 –ВЛИЯНИЕ КОЛИЧЕСТВА

• ИЗМЕНЕНИЕ ВЫРУЧКИ ЗА СЧЕТ КОЛИЧЕСТВА ТОВАРОВ

• ВК=В*- В0

20.

2 ВЛИЯНИЕ ЦЕНЫ НА ПРИБЫЛЬ ОТ ПРОДАЖ

ПЦ=ВЦ х РЕНТпрод 0 * Рентаб прод= Приб. от прод./Выручка

Рентабельность продаж берется в виде коэффициента

3 ВЛИЯНИЕ КОЛИЧЕСТВА ПРОДУКЦИИ НА ПРИБЫЛЬ

ПК=[(В1-В0) – ВЦ] х РЕНТ ПРОД 0

4 ВЛИЯНИЕ СЕБЕСТОИМОСТЬ ПРОДАННОЙ ПРОДУКЦИИ НА ПРИБЫЛЬ

ПС/С= -[В1 х (Доля с/с1 – Доля с/с0)]

«-» ставиться, так как показатель имеет обратное действие на прибыль

5 ВЛИЯНИЕ КОММЕРЧЕСКИХ РАСХОДОВ НА ПРИБЫЛЬ

ПКР= -[В1 х (Доля кр1 – Доля кр0)]

6 ВЛИЯНИЕ УПРАВЛЕНЧЕСКИХ РАСХОДОВ НА ПРИБЫЛЬ

ПУР= -[В1 х (Доля Ур1 – Доля Ур0)]

21.

• 7 ВЛИЯНИЕ ОСТАЛЬНЫХ ФАКТОРОВ ОПРЕДЕЛЯЕТСЯ С ПОМОЩЬЮБАЛАНСОВОГО МЕТОДА (БАЛАНСОВОЙ УВЯЗКИ), ТАК КАК СВЯЗЬ

АДДИТИВНАЯ. ПРИ ЭТОМ НАДО УЧИТЫВАТЬ, ЧТО РАСХОДЫ ИМЕЮТ

ОБРАТНОЕ ВОЗДЕЙСТВИЕ НА ВЕЛИЧИНУ ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ

(ИХ РОСТ ГОВОРИТ О СНИЖЕНИИ ПРИБЫЛИ, А УМЕНЬШЕНИЕ ИМЕЕТ

ОБРАТНОЕ ДЕЙСТВИЕ, Т.Е. ВЕДЕТ К РОСТУ ПРИБЫЛИ).

22.

№ п/пПоказатель

1

Рентабельность продаж, % (по чистой прибыли)

2

Оборачиваемость активов, кол-во оборотов

3

Рентабельность активов, %

4

Изменение рентабельности активов за счет:

4.1

Рентабельности продаж, %

4.2

Рентабельность собственного капитала, %

6

Изменение рентабельности собственного капитала за счет:

6.1

Рентабельности продаж, %

6.3

Изменения

(+,–)

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Оборачиваемости активов, %

коэффициента соотношения активов и собственного капитала

7

Рентабельность продаж (по прибыли от продаж), %

8

Изменение рентабельности продаж за счет:

8.1

объема продаж, %

8.2

Отчётный период

Оборачиваемости активов, %

5

6.2

Предыдущий

период

прибыли от продаж, %

Х