finance

financeSimilar presentations:

учета")

учету в организациях бюджетной сферы")

отчетности")

Бухгалтерский учет в бюджетных учреждениях. (Лекция 4)

1.

«Бухгалтерский учет вбюджетных учреждениях»

Митина ОФ каф. БУиА Доцент

г. Владивосток, ВГУЭС 2013 год

2.

ФИНАНСОВЫЕ ВЛОЖЕНИЯ20400 000

2 «Ценные бумаги, кроме акций»

1 «Облигации»

2 «Векселя»

3 «Иные ценные бумаги, кроме акций»

520 «Увеличение стоимости ценных бумаг, кроме акций и иных форм

участия в капитале»

620 «Уменьшение стоимости ценных бумаг, кроме акций и иных форм

участия в капитале»

3 «Акции и иные формы участия в капитале»

1 «Акции»

2 «Иные формы участия в капитале»

530 «Увеличение стоимости акций и иных форм участия в капитале»

630 «Уменьшение стоимости акций и иных форм участия в капитале»

5 «Иные финансовые активы»

1 «Активы в управляющих компаниях»

2 «Доли в международных организациях»

3 «Прочие финансовые активы»

550 «Увеличение стоимости иных финансовых активов»

650 «Уменьшение стоимости иных финансовых активов»

3.

Расчеты по доходам20500 000

Виды доходов бюджетных учреждений:

•От приносящей доход деятельности

•Субсидии на компенсацию расходов на выполнение

государственного задания

•Субсидии на иные цели

•Бюджетные инвестиции

•Средства ОМС

4.

Расчеты по доходам20500 000

1 «Расчеты по налоговым доходам»

Для бюджетных учреждений не применяется – только для казенных

2 «Расчеты по доходам от собственности»

1 «Расчеты с плательщиками доходов от собственности»

Счет 17, 401 120 «Доходы от собственности»

3 «Расчеты по доходам от оказания платных работ, услуг»

1 «Расчеты с плательщиками доходов от оказания платных работ, услуг»

Счет 17, 401 130 «Доходы от оказания платных услуг»

4 «Расчеты по суммам принудительного изъятия»

1 «Расчеты с плательщиками сумм принудительного взыскания»

Счет 17, 401 140 «Суммы принудительного изъятия»

5 «Расчеты по поступлениям из бюджетов»

1 «Расчеты по поступлениям от других бюджетов бюджетной системы РФ»

Для бюджетных учреждений не применяется – только для казенных

2 «Расчеты по поступлениям от национальных организаций и правительств

иностранных государств»

Счет 17, 401 152 «Поступления от национальных организаций и

правительств иностранных государств»

3 «Расчеты по поступлениям от международных финансовых организаций»

Счет 17, 401 153 «Поступления от международных финансовых организаций»

5.

Расчеты по доходам20500 000

6 «Расчеты по страховым взносам на обязательное социальное страхование»

Для бюджетных учреждений не применяется – только для казенных

7 «Расчеты по доходам от операций с активами»

1 «Расчеты по доходам от операций с основными средствами»

Счет 17 410 «Уменьшение стоимости основных средств» (оплата)

Счет 401 172 «Доходы от реализации активов» (начисление)

2 «Расчеты по доходам от операций с нематериальными активами»

Счет 17 420 «Уменьшение стоимости нематериальных активов» (оплата)

Счет 401 172 «Доходы от реализации активов» (начисление)

3 «Расчеты по доходам от операций с непроизведенными активами»

Счет 17 430 «Уменьшение стоимости непроизведенных активов» (оплата)

Счет 401 172 «Доходы от реализации активов» (начисление)

4 «Расчеты по доходам от операций с материальными запасами»

Счет 17 440 «Уменьшение стоимости материальных запасов» (оплата)

Счет 401 172 «Доходы от реализации активов» (начисление)

5 «Расчеты по доходам от операций с финансовыми активами»

Счет 17 610 «Выбытие со счетов бюджетов» (оплата)

Счет 401 172 «Доходы от реализации активов» (начисление)

6.

Расчеты по доходам20500 000

8 «Расчеты по прочим доходам»

1 «Расчеты с плательщиками прочих доходов»

Счет 17, 404 180 «Прочие доходы»

КОСГУ для счета 20500:

560 – Увеличение прочей дебиторской задолженности

660 – Уменьшение прочей дебиторской задолженности

7.

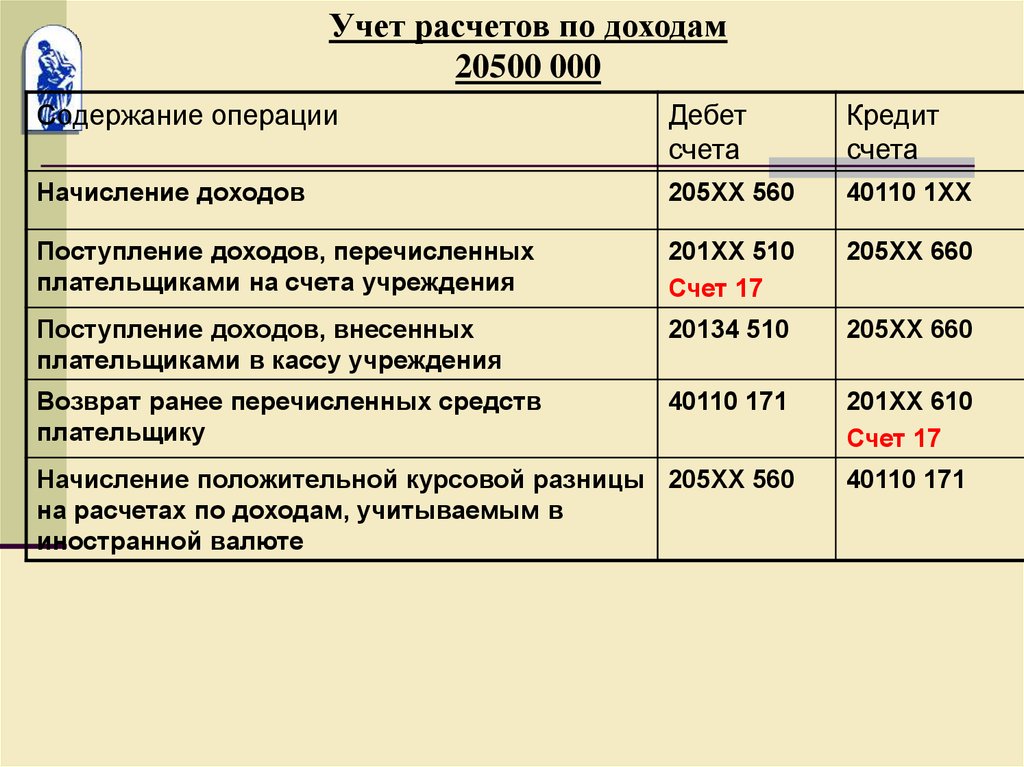

Учет расчетов по доходам20500 000

Содержание операции

Дебет

счета

Кредит

счета

Начисление доходов

205ХХ 560

40110 1ХХ

Поступление доходов, перечисленных

плательщиками на счета учреждения

201ХХ 510

Счет 17

205ХХ 660

Поступление доходов, внесенных

плательщиками в кассу учреждения

20134 510

205ХХ 660

Возврат ранее перечисленных средств

плательщику

40110 171

201ХХ 610

Счет 17

Начисление положительной курсовой разницы 205ХХ 560

на расчетах по доходам, учитываемым в

иностранной валюте

40110 171

8.

Расчеты по доходам в рамках предпринимательскойдеятельности

2 20531 000

Содержание операции

Дебет

счета

Кредит

счета

Начисление выручки от реализации продукции

(работ, услуг) (с НДС)

20531 560

40110 130

НДС с выручки от реализации продукции

(работ, услуг)

40110 130

30304 730

Списание фактической себестоимости

реализованной продукции

40110 130

10537 440

Списание фактической себестоимости

реализованных товаров

40110 130

10538 440

Списание фактической себестоимости

оказанных услуг, выполненных работ

40110 130

10960 ХХХ

Поступление денежных средств от покупателя

(заказчика) на лицевой счет в казначействе

20111 510

Счет 17

20531 660

Поступление наличных денежных средств от

покупателя (заказчика) в кассу

20134 510

20531 660

9.

Расчеты по реализации активов20570 000

Содержание операции

Дебет

счета

Кредит

счета

Начисление выручки от реализации активов,

кроме товаров и готовой продукции (с НДС)

2057Х 560

40110 172

НДС с выручки от реализации продукции

(работ, услуг)

40110 172

30304 730

Списание фактической себестоимости

реализованных активов:

-В части остаточной стоимости

40110 172

-В части начисленной амортизации

104ХХ 410

101ХХ 410

102ХХ 420

103ХХ 430

105ХХ 440

106ХХ 4ХХ

101ХХ 410

102ХХ 4ХХ

Поступление денежных средств от покупателя

(заказчика) на лицевой счет в казначействе

20111 510

Счет 17

2057Х 660

Поступление наличных денежных средств от

20134 510

2057Х 660

10.

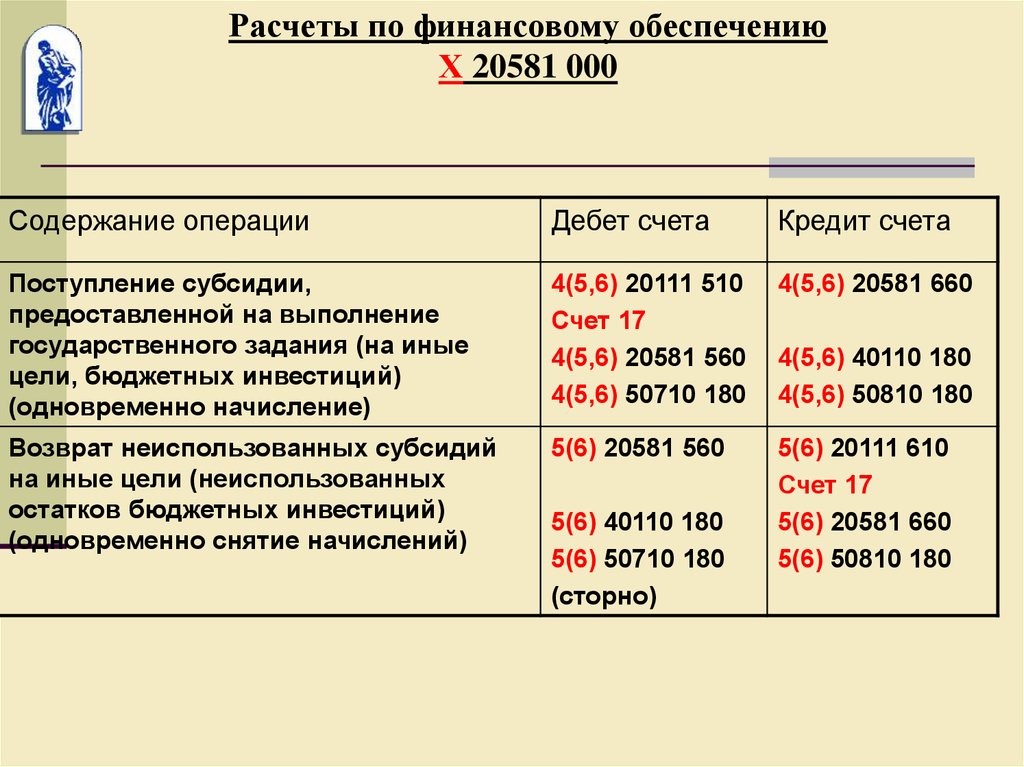

Расчеты по финансовому обеспечениюХ 20581 000

Содержание операции

Дебет счета

Кредит счета

Поступление субсидии,

предоставленной на выполнение

государственного задания (на иные

цели, бюджетных инвестиций)

(одновременно начисление)

4(5,6) 20111 510

Счет 17

4(5,6) 20581 560

4(5,6) 50710 180

4(5,6) 20581 660

Возврат неиспользованных субсидий

на иные цели (неиспользованных

остатков бюджетных инвестиций)

(одновременно снятие начислений)

5(6) 20581 560

5(6) 20111 610

Счет 17

5(6) 20581 660

5(6) 50810 180

5(6) 40110 180

5(6) 50710 180

(сторно)

4(5,6) 40110 180

4(5,6) 50810 180

11.

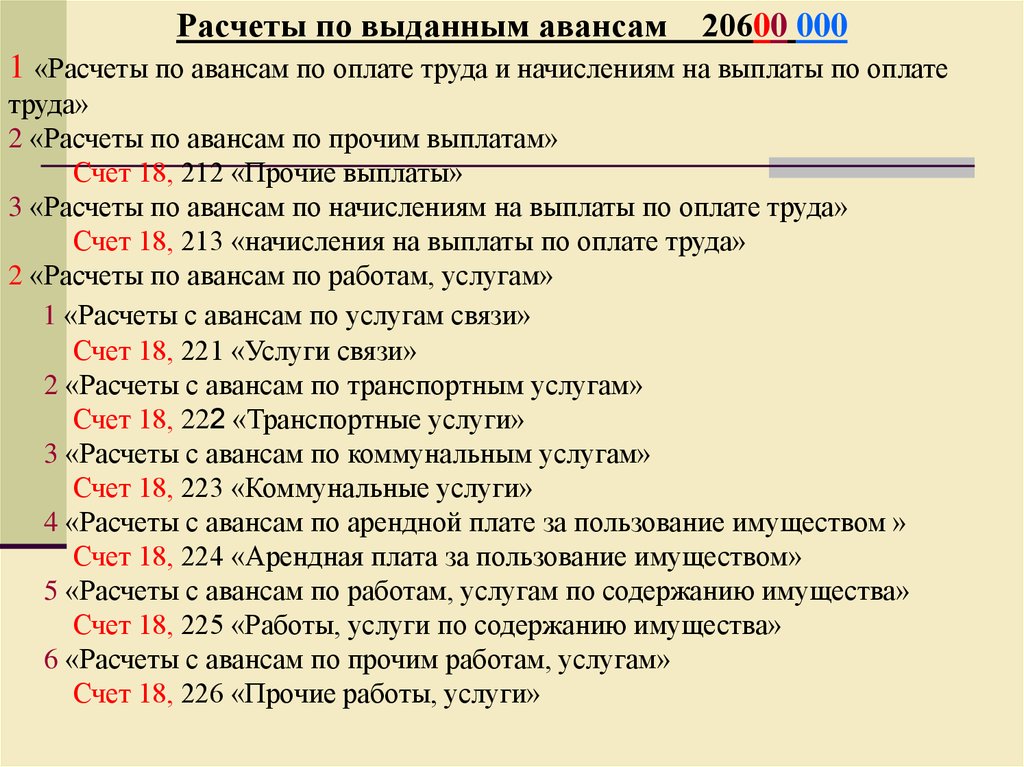

Расчеты по выданным авансам20600 000

1 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате

труда»

2 «Расчеты по авансам по прочим выплатам»

Счет 18, 212 «Прочие выплаты»

3 «Расчеты по авансам по начислениям на выплаты по оплате труда»

Счет 18, 213 «начисления на выплаты по оплате труда»

2 «Расчеты по авансам по работам, услугам»

1 «Расчеты с авансам по услугам связи»

Счет 18, 221 «Услуги связи»

2 «Расчеты с авансам по транспортным услугам»

Счет 18, 222 «Транспортные услуги»

3 «Расчеты с авансам по коммунальным услугам»

Счет 18, 223 «Коммунальные услуги»

4 «Расчеты с авансам по арендной плате за пользование имуществом »

Счет 18, 224 «Арендная плата за пользование имуществом»

5 «Расчеты с авансам по работам, услугам по содержанию имущества»

Счет 18, 225 «Работы, услуги по содержанию имущества»

6 «Расчеты с авансам по прочим работам, услугам»

Счет 18, 226 «Прочие работы, услуги»

12.

Расчеты по выданным авансам20600 000

3 «Расчеты по авансам по поступлению нефинансовых активов»

1 «Расчеты по авансам по приобретению основных средств»

Счет 18, 310 «Увеличение стоимости основных средств»

2 «Расчеты по авансам по приобретению нематериальных активов»

Счет 18, 320 «Увеличение стоимости нематериальных активов»

3 «Расчеты по авансам по приобретению непроизведенных активов»

Счет 18, 330 «Увеличение стоимости непроизведенных активов»

4 «Расчеты по авансам по приобретению материальных запасов»

Счет 18, 340 «Увеличение стоимости материальных запасов»

4 «Расчеты по авансовым безвозмездным перечислениям оргпнизациям»

1 «Расчеты по авансовым безвозмездным перечислениям государственным и

муниципальным организациям»

Счет 18, 241 «Безвозмездные перечисления государственным и

муниципальным организациям»

2 «Расчеты по авансовым безвозмездным перечислениям организациям, за

исключением государственных и муниципальных организаций»

Счет 18, 241 «Безвозмездные перечисления организациям, за исключением

государственных и муниципальных организаций»

13.

Расчеты по выданным авансам20600 000

5 «Расчеты по авансовым безвозмездным перечислениям бюджетам»

1 «Расчеты по авансовым перечислениям другим бюджетам бюджетной

системы Российской Федерации»

Для бюджетных учреждений не применяется – только для казенных

2 «Расчеты по авансовым перечислениям наднациональным организациям и

представительствам иностранных государств»

Счет 18, 252 «Перечисления наднациональным организациям и

представительствам иностранных государств»

3 «Расчеты по авансовым перечислениям международным организациям»

Счет 18, 253 «Перечисления международным организациям»

6 «Расчеты по авансам по социальному обеспечению»

1 «Расчеты по авансам по пенсиям, пособиям и выплатам по пенсионному,

социальному и медицинскому страхованию населения»

Для бюджетных учреждений не применяется – только для казенных

2 «Расчеты по авансам по пособиям по социальной помощи населению»

Счет 18, 262 «Пособия по социальной помощи населению»

3 «Расчеты по авансам по пенсиям, пособиям, выплачиваемых организациями

сектора государственного управления»

Счет 18, 263 «Пенсия, пособия, выплачиваемые организациями сектора

государственного управления»

14.

Расчеты по выданным авансам20600 000

9 «Расчеты по авансам по прочим расходам»

1 «Расчеты по авансам по оплате прочих расходов»

Счет 18, 290 «Прочие расходы»

КОСГУ для счета 20600:

560 – Увеличение прочей дебиторской задолженности

660 – Уменьшение прочей дебиторской задолженности

15.

Расчеты на условиях предварительной оплаты 20600 000Содержание операции

Дебет

счета

Кредит

счета

Перечисления авансов по приобретению товаров

(работ, услуг)

206ХХ 560

201ХХ 610

Счет 18

Отражение стоимости выполненных работ (услуг)

с отнесением их на:

-Стоимость нефинансовых активов

-Расходы учреждения

-Увеличения себестоимости продукции

106ХХ 3ХХ 302ХХ 730

40120 2ХХ 302ХХ 730

109ХХ 2ХХ 302ХХ 730

Окончательная оплата стоимости поставленных

товаров (выполненных работ, услуг)

302ХХ 830

201ХХ 610

Счет 18

Зачет суммы аванса в счет исполнения

обязательства по окончательной оплате

поставленных товаров (выполнения работ, услуг)

302ХХ 830

206ХХ 660

Возврат авансов по приобретению товаров (работ, 201ХХ 510

услуг)

Счет 18

206ХХ 660

Списание просроченной дебиторской

задолженности по выплаченным авансам,

нереальным к взысканию

206ХХ 660

40120 273

Счет 04

16.

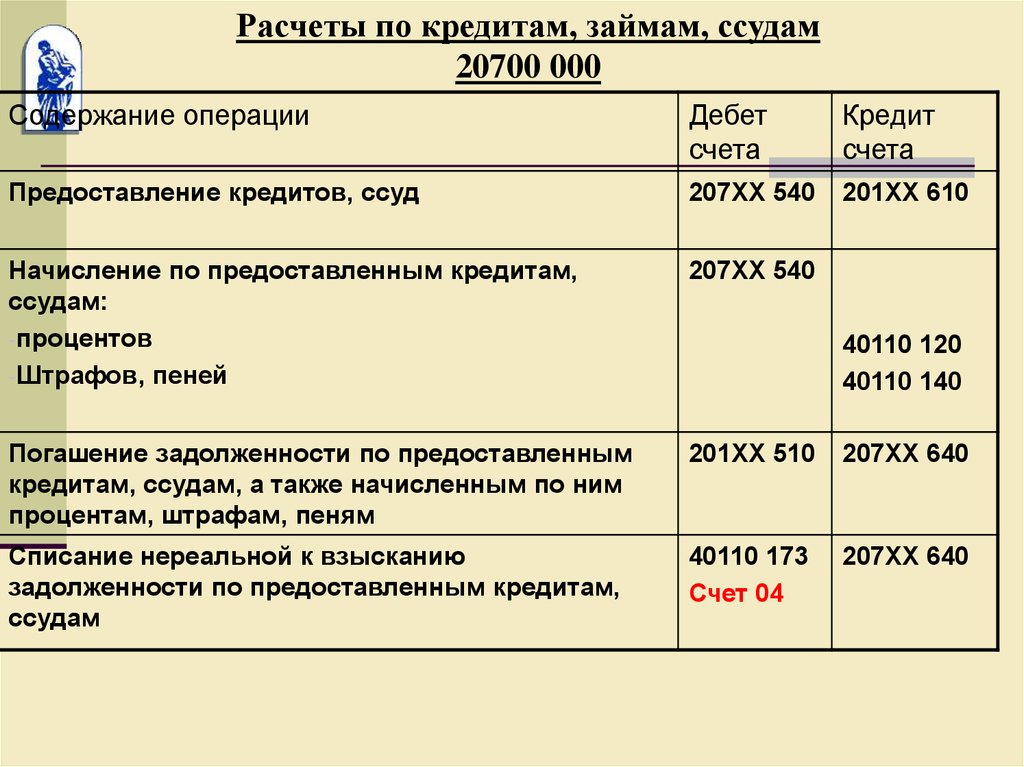

Расчеты по кредитам, займам (ссудам)20700 000

1 «Расчеты по предоставленным кредитам, займам (ссудам)»

1 «Расчеты по бюджетным кредитам бюджетам бюджетной системы РФ»

Для бюджетных учреждений не применяется – только для казенных

3 «Расчеты с иными дебиторами по бюджетным кредитам»

Для бюджетных учреждений не применяется – только для казенных

4 «Расчеты по займам (ссудам)»

2 «Расчеты в рамках целевых иностранных кредитов»

Для бюджетных учреждений не применяется

3 «Расчеты с дебиторами по государственным гарантиям»

Для бюджетных учреждений не применяется

540 – Увеличение задолженности по бюджетным кредитам

640 – Уменьшение задолженности по бюджетным кредитам

17.

Расчеты по кредитам, займам, ссудам20700 000

Содержание операции

Дебет

счета

Кредит

счета

Предоставление кредитов, ссуд

207ХХ 540

201ХХ 610

Начисление по предоставленным кредитам,

ссудам:

-процентов

-Штрафов, пеней

207ХХ 540

Погашение задолженности по предоставленным

кредитам, ссудам, а также начисленным по ним

процентам, штрафам, пеням

201ХХ 510

207ХХ 640

Списание нереальной к взысканию

задолженности по предоставленным кредитам,

ссудам

40110 173

Счет 04

207ХХ 640

40110 120

40110 140

18.

Расчеты с подотчетными лицами 20800 000Группы и виды (22, 23 разряды) аналогичны счету 20600 000,

только отсутствует группа «4» в 22-м разряде

560 – Увеличение прочей дебиторской задолженности

660 – Уменьшение прочей дебиторской задолженности

19.

Расчеты с подотчетными лицами 20800 000Содержание операции

Дебет

счета

Кредит

счета

Выдача подотчетному лицу денежных средств из

кассы учреждения или перечислено на его счет

208ХХ 560

201ХХ 610

Счет 18

Выдача подотчетному лицу денежных документов

208ХХ 560

20135 610

40120 2ХХ

109ХХ 2ХХ

106ХХ ХХХ

105ХХ 340

208ХХ 660

Возврат подотчетным лицом остатка средств в

кассу

20134 510

208ХХ 660

Возврат подотчетным лицом остатка денежных

документов в фондовую кассу

20135 510

208ХХ 660

Удержания из заработной платы невозвращенных

подотчетным лицом сумм

30403 830

208ХХ 660

Списание просроченной задолженности,

нереальной к взысканию

40120 273

208ХХ 660

Отражение расходов, произведенных

подотчетным лицом:

-По оплате выполненных работ

-По приобретению материальных ценностей

…

208ХХ 660

20.

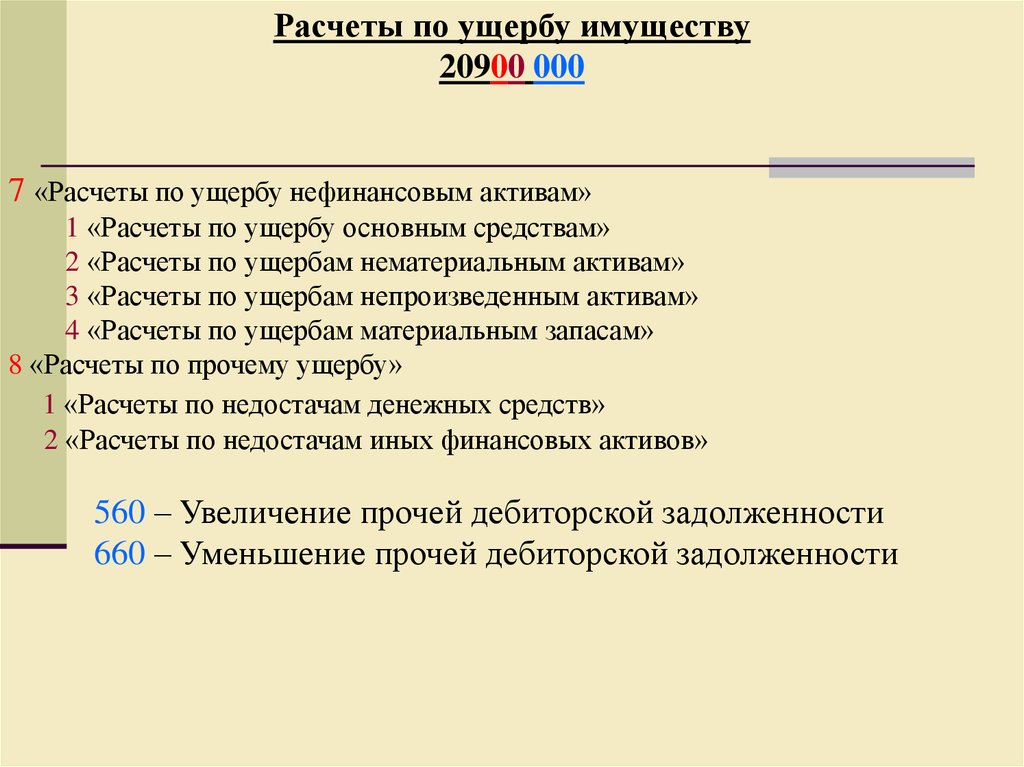

Расчеты по ущербу имуществу20900 000

7 «Расчеты по ущербу нефинансовым активам»

1 «Расчеты по ущербу основным средствам»

2 «Расчеты по ущербам нематериальным активам»

3 «Расчеты по ущербам непроизведенным активам»

4 «Расчеты по ущербам материальным запасам»

8 «Расчеты по прочему ущербу»

1 «Расчеты по недостачам денежных средств»

2 «Расчеты по недостачам иных финансовых активов»

560 – Увеличение прочей дебиторской задолженности

660 – Уменьшение прочей дебиторской задолженности

21.

Расчеты по ущербу имуществу 20900 000Содержание операции

Дебет

счета

Кредит

счета

Списание объектов нефинансовых активов в связи

с нанесенным ущербом

40110 172

101ХХ 410

(ост.ст-ть)

102ХХ 420

106Х1 410

106Х2 420

103ХХ 430

106Х3 430

105ХХ 440

Начисление задолженности лица, виновного в

недостаче в размере рыночной стоимости

недостающих активов

2097Х 560 40110 172

Отражение недостачи наличных денежных средств

20981 560

20134 610

Отражение недостачи денежных документов

20981 560

20135 610

Внесение виновным в кассу сумм ущерба

20134 510

209ХХ 660

Списание задолженности в случае отсутствия

виновных лиц

40110 172

209ХХ 660

Восстановление списанной задолженности

209ХХ 560 40110 172

22.

Прочие расчеты с дебиторами210 00 000

1 «Расчеты по НДС по приобретенным материальным

ценностям, работам, услугам»

2 «Расчеты с финансовым органом по поступлениям в бюджет»

Для бюджетных учреждений не применяется – только для казенных

3 «Расчеты с финансовым органом по наличным денежным

средствам»

Рассмотрен в рамках учета финансовых активов

4 «Расчеты по распределенным поступлениям к зачислению в

бюджет»

Для бюджетных учреждений не применяется – только для казенных

5 «Расчеты с прочими дебиторами»

Инструкции 157н и 162н не содержат указаний по его применению

6 «Расчеты с учредителем»

560 – Увеличение прочей дебиторской задолженности

660 – Уменьшение прочей дебиторской задолженности

23.

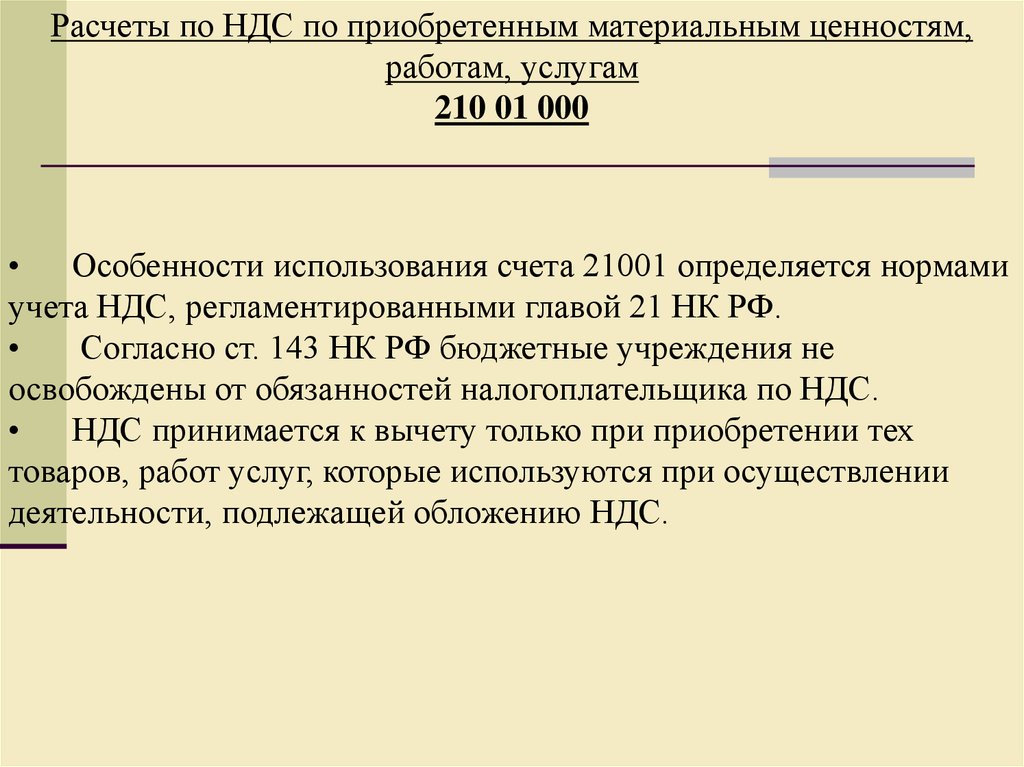

Расчеты по НДС по приобретенным материальным ценностям,работам, услугам

210 01 000

Особенности использования счета 21001 определяется нормами

учета НДС, регламентированными главой 21 НК РФ.

Согласно ст. 143 НК РФ бюджетные учреждения не

освобождены от обязанностей налогоплательщика по НДС.

НДС принимается к вычету только при приобретении тех

товаров, работ услуг, которые используются при осуществлении

деятельности, подлежащей обложению НДС.

24.

Расчеты по НДС по приобретенным материальнымценностям, работам, услугам 21001 000

Содержание операции

Дебет

счета

Кредит

счета

Отражение стоимости принятых работ, услуг без

учета НДС

40120 2ХХ

106ХХ 3ХХ

109ХХ 3ХХ

302ХХ 730

Отражение стоимости приобретенных

нефинансовых активов без учета НДС

106ХХ 3ХХ

105ХХ 340

3023Х 730

Отражение сумм НДС по принятым работам, услугам, 21001 560

по приобретенным нефинансовым активам

302ХХ 730

208ХХ 660

Принятие к вычету сумм НДС по приобретенным

товарам, работам, услугам

30304 830

21001 660

Отнесение на затраты сумм НДС, не подлежащих

вычету

10634 340

109ХХ 2ХХ

40110 172

21001 660

25.

ОБЯЗАТЕЛЬСТВА (раздел 3)30000 000 (19-29 разряды)

30100 «Расчеты с кредиторами по долговым обязательствам»

26.

30100 «Расчеты с кредиторами по долговым обязательствам»Для бюджетных учреждений предусмотрены операции по

долговым обязательствам только со средствами от приносящей

доход деятельности , только по следующим аналитическим счетам:

• 2 30114 000 «Расчеты по заимствованиям, не являющимся

государственным долгом»

• 2 30124 000 «Расчеты по заимствованиям, не являющимся

государственным долгом, в рамках целевых иностранных кредитов»

• 2 30144 000 «Расчеты по заимствованиям в иностранной валюте,

не являющимся государственным долгом»

27.

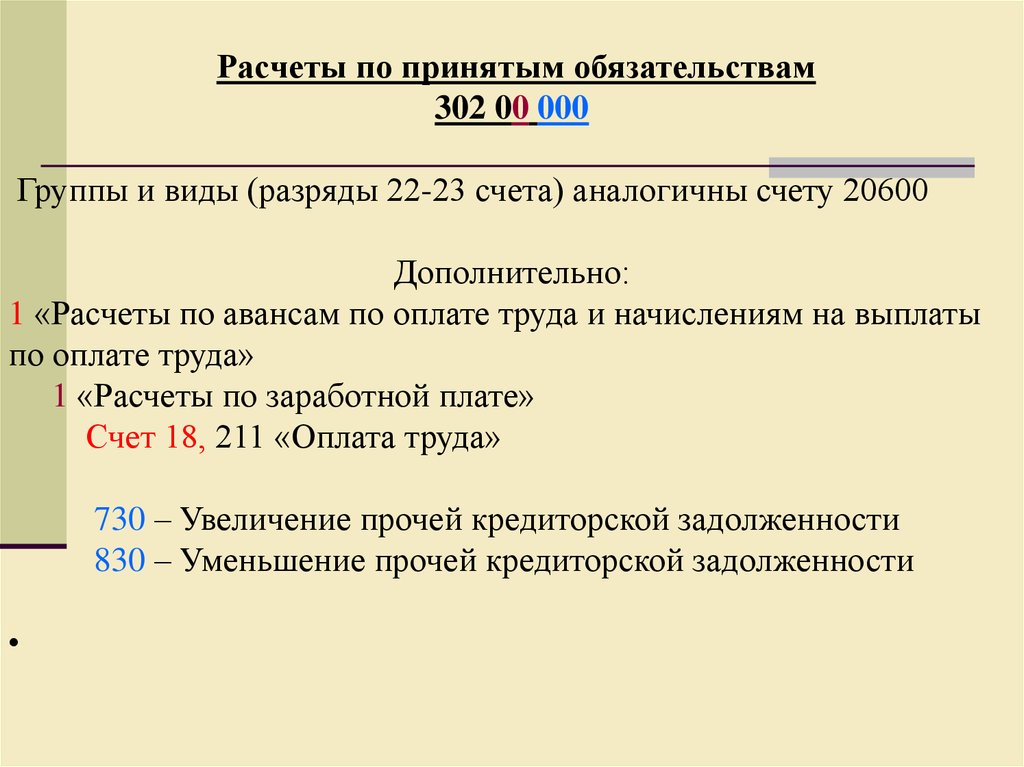

Расчеты по принятым обязательствам302 00 000

Группы и виды (разряды 22-23 счета) аналогичны счету 20600

Дополнительно:

1 «Расчеты по авансам по оплате труда и начислениям на выплаты

по оплате труда»

1 «Расчеты по заработной плате»

Счет 18, 211 «Оплата труда»

730 – Увеличение прочей кредиторской задолженности

830 – Уменьшение прочей кредиторской задолженности

28.

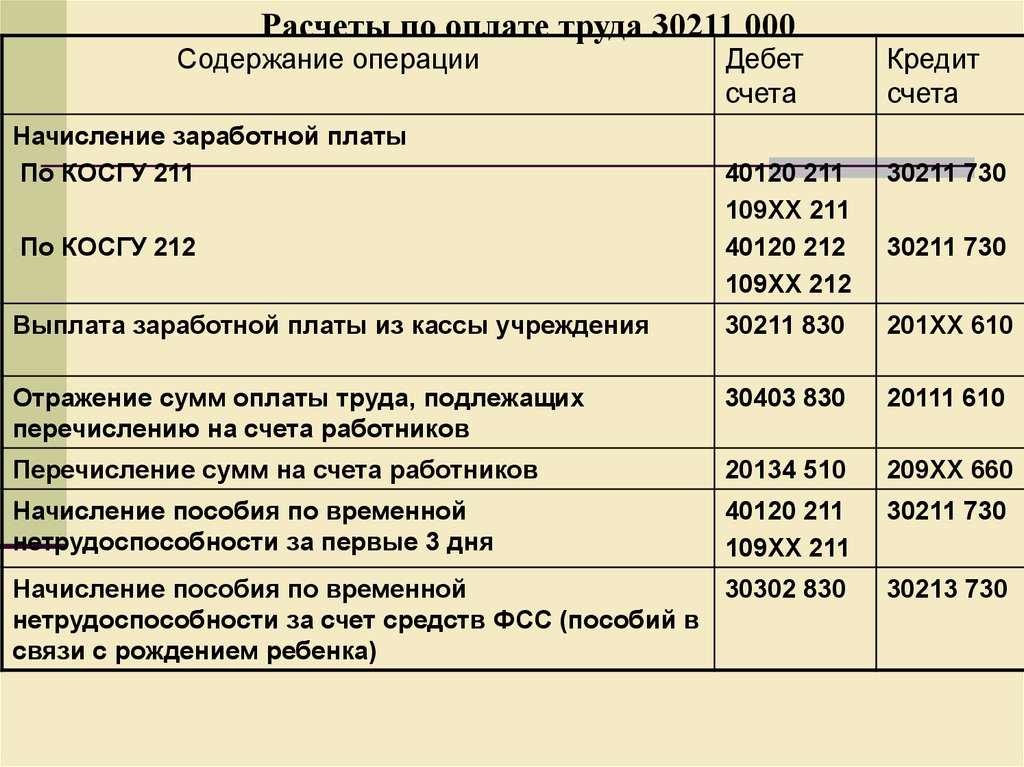

Расчеты по оплате труда 30211 000Содержание операции

Дебет

счета

Кредит

счета

40120 211

109ХХ 211

40120 212

109ХХ 212

30211 730

Выплата заработной платы из кассы учреждения

30211 830

201ХХ 610

Отражение сумм оплаты труда, подлежащих

перечислению на счета работников

30403 830

20111 610

Перечисление сумм на счета работников

20134 510

209ХХ 660

Начисление пособия по временной

нетрудоспособности за первые 3 дня

40120 211

109ХХ 211

30211 730

Начисление пособия по временной

30302 830

нетрудоспособности за счет средств ФСС (пособий в

связи с рождением ребенка)

30213 730

Начисление заработной платы

-По КОСГУ 211

-По КОСГУ 212

30211 730

29.

Расчеты по платежам в бюджеты303 00 000

01 «Расчеты по налогу на доходы физических лиц»

02 «Расчеты по страховым взносам на обязательное социальное

страхование на случай временной нетрудоспособности и в связи с

материнством»

03 «Расчеты по налогу на прибыль организаций»

04 «Расчеты по налогу на добавленную стоимость»

05 «Расчеты по прочим платежам в бюджет»

06 «Расчеты по страховым взносам на обязательное социальное

страхование от несчастных случаев на производстве и

профессиональных заболеваний»

07 «Расчеты по страховым взносам на обязательное медицинское

страхование в территориальный ФОМС»

08 «Расчеты по страховым взносам на обязательное медицинское

страхование в ФФОМС»

30.

Расчеты по платежам в бюджеты303 00 000

09 «Расчеты по дополнительным страховым взносам на пенсионное

страхование»

10 «Расчеты по страховым взносам на обязательное пенсионное

страхование на выплату страховой части трудовой пенсии»

11 «Расчеты по страховым взносам на обязательное пенсионное

страхование на выплату накопительной части трудовой пенсии»

12 «Расчеты по налогу на имущество организаций»

05 «Расчеты по земельному налогу»

730 – Увеличение прочей кредиторской задолженности

830 – Уменьшение прочей кредиторской задолженности

31.

Расчеты по платежам в бюджеты303 00 000

В рамках своей деятельности государственные

учреждения являются плательщиками налогов:

•Налог на имущество

•Транспортный налог

•Земельный налог

•Водный налог

•Обязательные взносы во внебюджетные фонды

•Налог на добавленную стоимость

•Налог на прибыль

•Налог на доходы физических лиц (как агенты)

32.

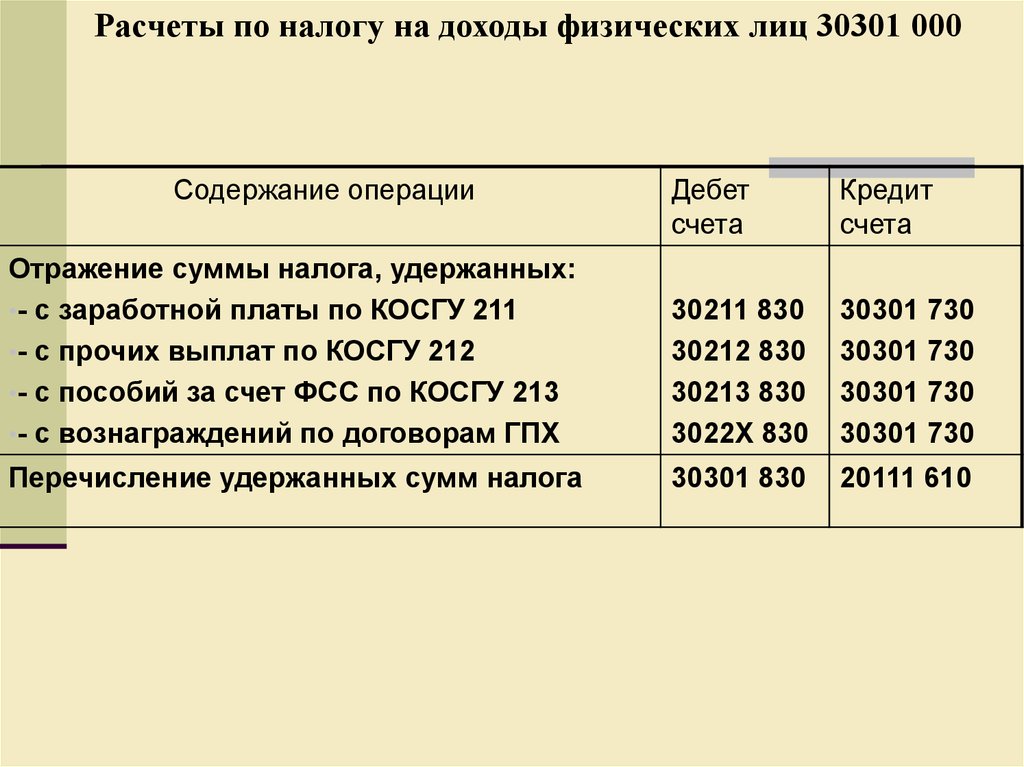

Расчеты по налогу на доходы физических лиц 30301 000Содержание операции

Дебет

счета

Кредит

счета

Отражение суммы налога, удержанных:

•- с заработной платы по КОСГУ 211

•- с прочих выплат по КОСГУ 212

•- с пособий за счет ФСС по КОСГУ 213

•- с вознаграждений по договорам ГПХ

30211 830

30212 830

30213 830

3022Х 830

30301 730

30301 730

30301 730

30301 730

Перечисление удержанных сумм налога

30301 830

20111 610

33.

Расчеты по платежам в бюджеты303 00 000

На суммы выплаты в пользу юридических лиц

начисляются и перечисляются во внебюджетные фонды

страховые взносы на обязательное социальное

страхование (счета 30302, 30306, 30307, 30308, 30310,

30311).

Начисление сумм взносов производится за счет:

•Расходов учреждения – в дебет счета 40120 2ХХ

•Увеличения стоимости товаров, работ, услуг – в дебет

счета 109ХХ 2ХХ

34.

Расчеты по налогу на прибыль30303 000

Содержание операции

Начисление доходов от приносящей доход

деятельности:

-- от аренды имущества

-- от оказания платных услуг, реализации

товаров

-- от реализации имущества

Начисление налога на прибыль:

-- от аренды имущества

-- от оказания платных услуг, реализации

товаров

-- от реализации имущества

-Перечисление суммы налога

Дебет

счета

Кредит

счета

20521 560

20531 560

40110 120

40110 130

2057Х 560

40110 172

40110 120

40110 130

30303 730

30303 730

40110 172

30303 730

30303 830

20111 610

35.

Расчеты по налогу на добавленную стоимость303 04 000

Начисление налога отражается в учете аналогично

налогу на прибыль – по видам доходов

36.

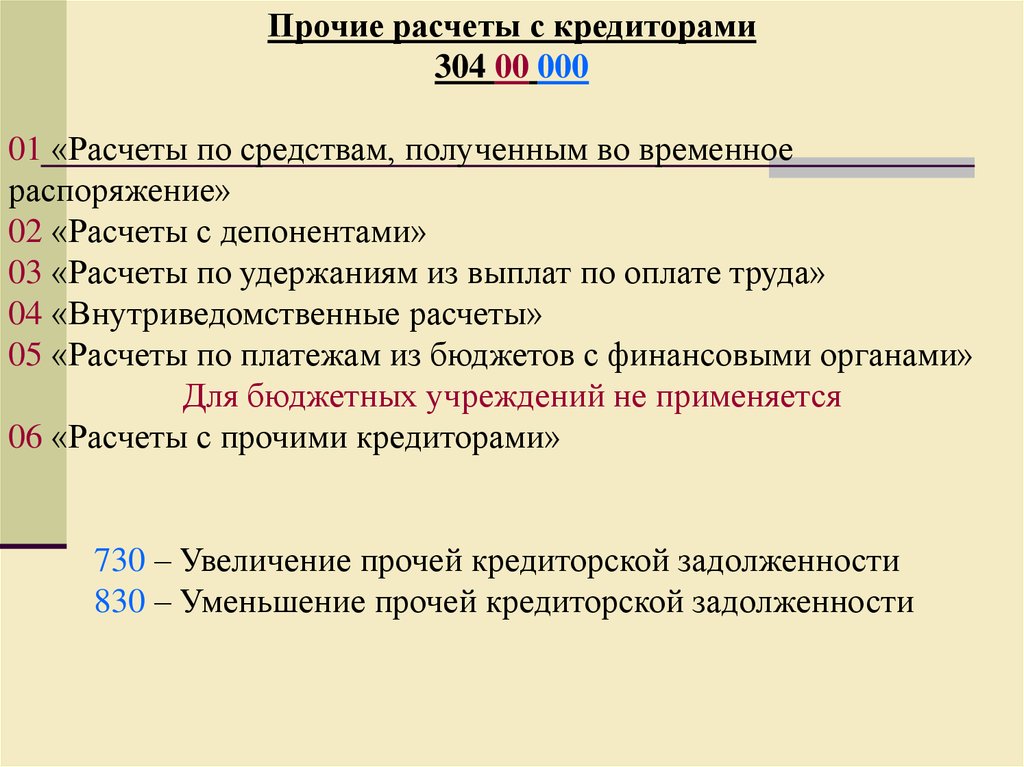

Прочие расчеты с кредиторами304 00 000

01 «Расчеты по средствам, полученным во временное

распоряжение»

02 «Расчеты с депонентами»

03 «Расчеты по удержаниям из выплат по оплате труда»

04 «Внутриведомственные расчеты»

05 «Расчеты по платежам из бюджетов с финансовыми органами»

Для бюджетных учреждений не применяется

06 «Расчеты с прочими кредиторами»

730 – Увеличение прочей кредиторской задолженности

830 – Уменьшение прочей кредиторской задолженности

37.

Расчеты по средствам, полученным во временноераспоряжение 30401 000

Содержание операции

Дебет счета Кредит счета

Зачисление на лицевой счет средств,

3 201Х1 510 3 30401 730

поступивших во временное распоряжение

Возвращение средств, поступивших во

временное распоряжение

3 30401 830 3201Х1 610

-Перечисление суммы налога

30303 830

20111 610

38.

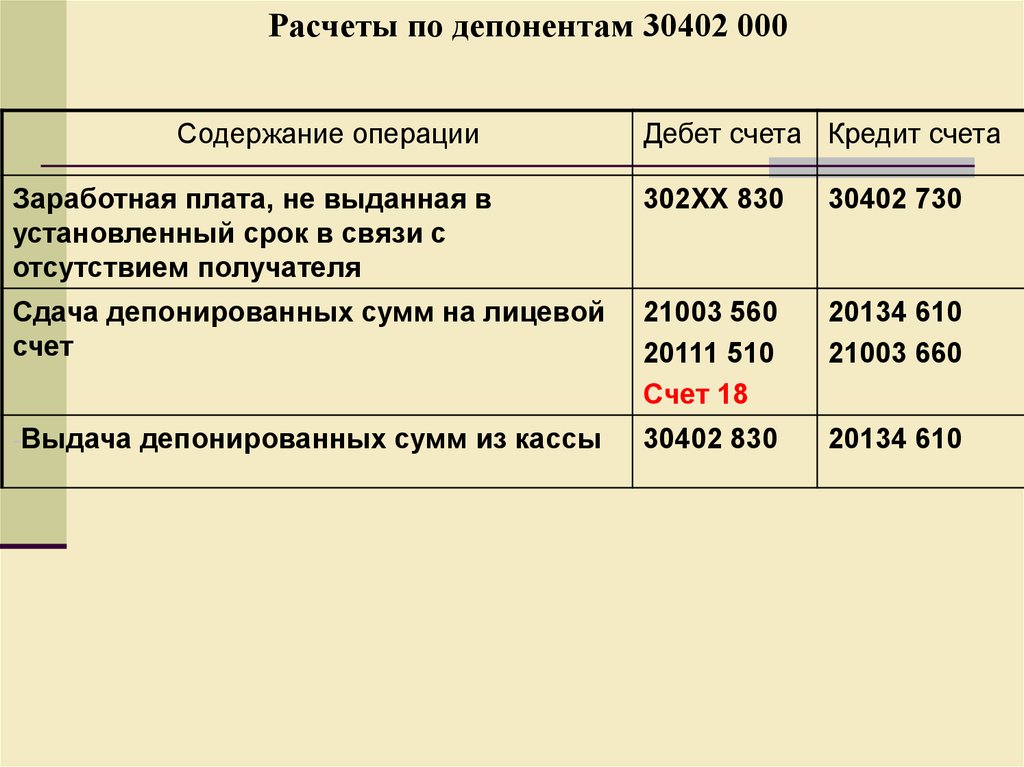

Расчеты по депонентам 30402 000Содержание операции

Дебет счета Кредит счета

Заработная плата, не выданная в

установленный срок в связи с

отсутствием получателя

302ХХ 830

30402 730

Сдача депонированных сумм на лицевой

счет

21003 560

20111 510

Счет 18

20134 610

21003 660

-Выдача депонированных сумм из кассы

30402 830

20134 610

39.

Расчеты по удержаниям из выплат по оплате труда304 03 000

Виды удержаний, отражаемых на счете

•Задолженность по подотчетным суммам

•Задолженность по расчетам по ущербу

•Задолженность по реализованным сотруднику товарам,

работам, услугам

•В пользу физических и юридических лиц по заявлению

сотрудника или исполнительному листу

•Задолженность по выданным сотруднику займам

40.

Внутриведомственные расчета304 04 000

Счет предназначен для движения денежных средств,

имущества и обязательств между головным учреждением и его

обособленными подразделениями, уполномоченными на ведение

бухгалтерского учета

41.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ (раздел 4)400 00

01 «Финансовый результат хозяйствующего

субъекта»

02 «Результат по кассовым операциям бюджета»

Для бюджетных учреждений не применяется

42.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ хозяйствующего субъекта40101 000

10 «Доходы текущего финансового года»

КОСГУ 1хх

Рассмотрены в предыдущих темах

20 «Расходы текущего финансового года»

КОСГУ 2хх

Рассмотрены в предыдущих темах

30 «Финансовый результат прошлых отчетных

периодов»

40 «Доходы будущих периодов» КОСГУ 1хх

50 «Расходыбудущих периодов» КОСГУ 2хх

43.

Заключение счетов учетаСодержание операции

Дебет счета Кредит счета

Списание на финансовый результат

прошлых отчетных периодов суммы

начисленных в течение отчетного года

расходов

40130 000

40120 2ХХ

Списание на финансовый результат

прошлых отчетных

внутриведомственных расчетов (в части

завершенных расчетов)

30404 ХХХ

40130 000

40130 000

30404 ХХХ

Списание на финансовый результат

прошлых отчетных периодов суммы

начисленных в течение отчетного года

доходов

40110 1ХХ

40130 000

44.

Доходы будущих периодов 40140 000Содержание операции

Дебет счета Кредит счета

Отражение сумм доходов, начисленных

20531 560

(полученных) в отчетном периоде, но

относящихся к будущим отчетным

периодам (отдельных этапов работ, услуг,

доходы по месячным, квартальным

абонементам)

40140 130

Зачисление на счета доходов текущего

периода ранее начисленных доходов

будущих периодов, относящихся к

текущему периоду

40110 130

40140 130

45.

Расходы будущих периодов40150 000

Относятся расходы связанные:

•С подготовительными работами в связи с их

сезонным характером

•Освоением новых производств

•Добровольным страхованием сотрудников

учреждения

•Неравномерно проводимым в течение года

ремонтом основных средств

•Иными аналогичными расходами

46.

Расходы будущих периодов 40150 000Содержание операции

Суммы оказанных работ, услуг

Дебет счета Кредит счета

40150 2ХХ

302ХХ 730

Отнесение на расходы текущего отчетного 40120 2ХХ

периода работ, услуг, отнесенные в

прошлые отчетные периоды к расходам

будущего периода

40150 2ХХ

47.

САНКЦИОНИРОВАНИЕ РАСХОДОВХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА (раздел 5)

50000 000

48.

ЗАБАЛАНСОВЫЕ СЧЕТАХХ