")

finance

financeSimilar presentations:

")

Оценка платёжеспособности и финансовой устойчивости организации (на конкретном примере)

1. Оценка платёжеспособности и финансовой устойчивости организации (на конкретном примере)

ОЦЕНКАПЛАТЁЖЕСПОСОБНОСТИ

И ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

ОРГАНИЗАЦИИ

(НА КОНКРЕТНОМ

ПРИМЕРЕ)

2. Актуальность темы исследования

Актуальностьтемыисследования

исследования

Актуальность темы

В последние годы развитие финансового учета тесно

связано с процессом международной стандартизации.

Кроме того, появилась возможность для привлечения

иностранных инвестиций. Инвесторы, в первую очередь,

знакомятся именно с финансовой стороной деятельности

предприятия, стремясь минимизировать риски для своих

вложений в казахстанский бизнес.

Исследования методики анализа финансово-хозяйственной

деятельности (ФХД) предприятий и организаций, а также

прогнозирования финансовых рисков на основе данного

анализа в настоящее время являются достаточно актуальной

темой.

3. Актуальность темы исследования

Объект и предметисследования

Актуальность

темы исследования

Объектом исследования является анализ

ФХД предприятий и организаций (на

примере) с целью определения их

платежеспособности и финансовой

устойчивости.

Предметом исследования служат

теоретические, методические и практические

аспекты методического обеспечения анализа

ФХД предприятий и организаций.

4. Актуальность темы исследования

Цели и задачиАктуальность

темыисследования

исследования

Цель работы - обоснование теоретических и

практических аспектов финансовой

устойчивости хозяйствующих субъектов,

анализ состояния финансовой устойчивости

и прогнозная оценка.

5. Актуальность темы исследования

Задачи исследованияАктуальность

темы исследования

раскрытие сущности таких понятий, как «финансовая

устойчивость», «платежеспособность», «система

показателей эффективности производства» и др.;

исследование, систематизация, оценка существующих

методов анализа ФХД предприятий и организаций;

обоснование системы аналитических показателей,

необходимых для анализа ФХД и оценки наличия

финансовых рисков на предприятиях;

обоснование необходимости раскрытия отдельных

показателей в финансовой отчетности для анализа ФХД

предприятий, организаций, в контексте выявления

возможных финансовых рисков;

анализ состояния финансовой устойчивости компании и

прогнозная оценка (на примере);

6.

7.

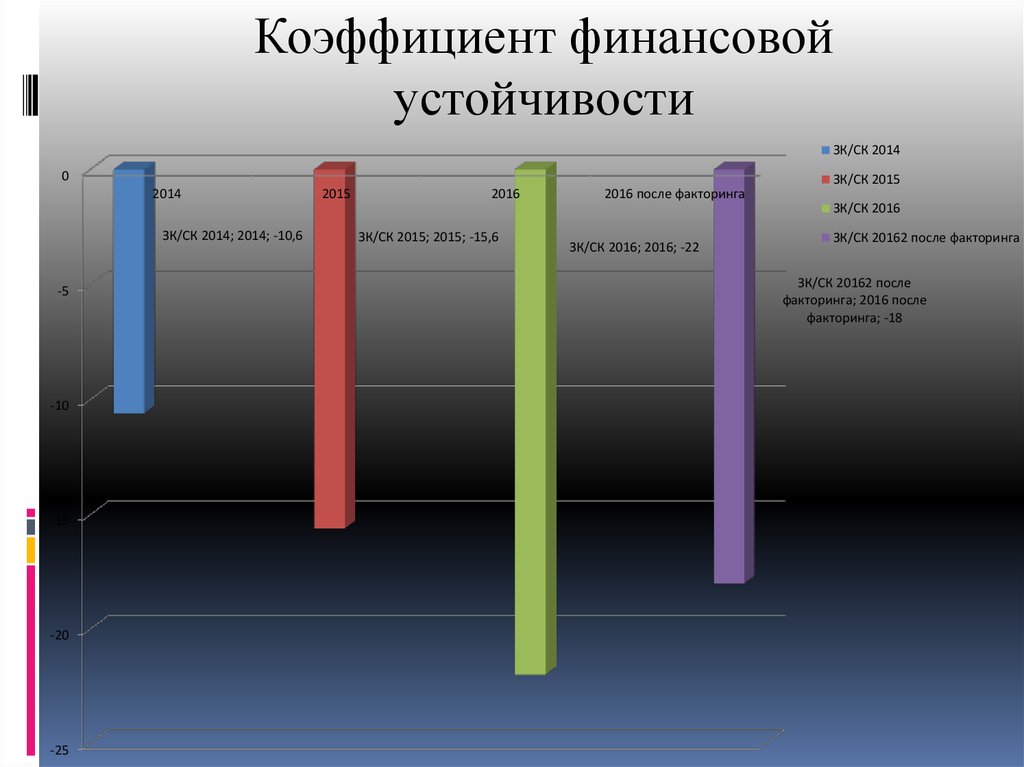

Коэффициентфинансовой

устойчивостичи

К зк/с2014 = 71 528 / (6 718) = (10,6)

К зк/с2015 = 96 488 / (6 183) = (15,6)

К зк/с2016 = 111 467 / (5 077) = (22)

исследования

0

2014

2015

2016

-5

ЗК/СК 2014

-10

ЗК/СК 2015

ЗК/СК 2016

-15

-20

-25

8.

Коэффициентфинансовой

независимости

Кс/а2014 = (6 718) / 71 273 = (0,09)

Кс/а 2015 = (6 183) / 98 092 = (0,06)

Кс/а 2016 = (5 077) / 114 245 = (0,04)

0

2014

2015

2016

-0,01

-0,02

-0,03

-0,04

СК/А 2014

СК/А 2015

СК/А 2016

-0,05

-0,06

-0,07

-0,08

-0,09

9.

Коэффициентфинансовой

напряженности

К зк/с 2014 = 71 528 / 71 273 = 1

К зк/с 2015 = 96 488 / 98 092 = 0,98

К зк/с 2016 = 111 467 / 114 245 = 0,97

1

0,995

0,99

0,985

ЗК/А 2014

0,98

ЗК/А 2015

ЗК/А 2016

0,975

0,97

0,965

0,96

0,955

2014

2015

2016

10.

Коэффициент соотношениядолгосрочной

задолженности к общей

сумме задолженности

К кз/з 2014 = 77 991 / (77 991 + 6 463) = 0,92

К кз/з 2015 = 104 275 / (104 275 + 7 787) = 0,93

К кз/з 2016 = 119 322 / (119 322 + 7 855) = 0,93

0,93

0,928

0,926

0,924

кз/з 2014

кз/з 2015

0,922

кз/з 2016

0,92

0,918

0,916

0,914

2014

2015

2016

11.

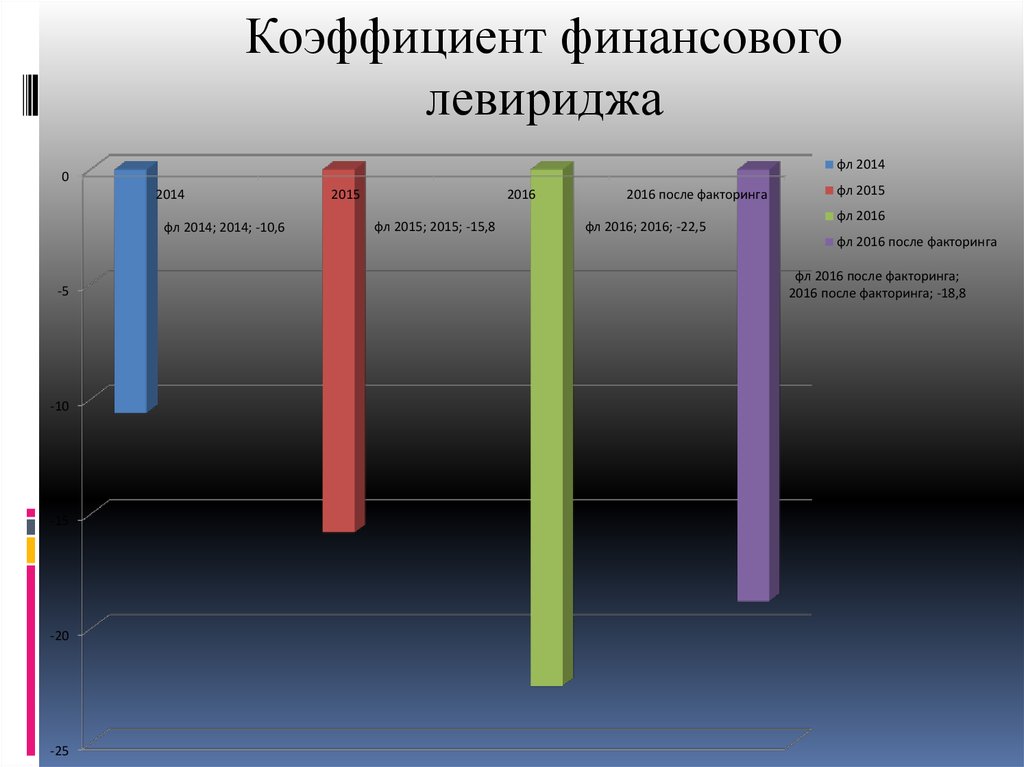

Коэффициентфинансового

левириджа

Кфл2014 = 71 273 / (6 718) = (10,6)

Кфл2015 = 98 092 / (6 183) = (15,8)

Кфл2016 = 114 245 / (5 077) = (22,5)

0

2014

2015

2016

-5

-10

фл 2014

фл 2015

фл 2016

-15

-20

-25

12. Расчет абсолютных показателей финансовой устойчивости

Показатели2014

2015

2016

1.Источники собственных средств (Ис) (собственный

капитал)

2.Внеоборотные активы

3.Собственные оборотные средства (Ес) (1-2)

(6 718)

(6 183)

(5 077)

260

(6 978)

141

(6 324)

70

(5 147)

4.Долгосрочные кредиты и заемные средства (Кт)

71 528

96 488

111 467

5.Наличие СОС и долгосрочных заемных источников для

формирования запасов и затрат (Ет) (3+4)

64 550

90 164

106 320

6.Краткосрочные кредиты и займы (Кt)

7.Общая величина основных источников формирования

запасов и затрат (ЕΣ) (5+6)

6 463

71 013

7 787

97 951

7 855

114 175

8.Величина запасов и затрат (Z)

9.Излишек (недостаток) СОС для формирования запасов и

затрат (+-Ес) (3-8)

362

(7 340)

104

(6 428)

109

(5 256)

10.Излишек (недостаток) СОС и долгосрочных ЗС для

формированиязапасов и затрат (+-Ет) (5-8)

64 188

90 060

106 211

11.Излишек (недостаток) общей величины основных

источников формирования запасов и затрат (+-ЕΣ)(7-8)

70 651

97 847

114 066

12.Трехмерный показатель типа финансовой

устойчивости(9;10;11)

(0,1,1)

(0,1,1)

(0,1,1)

Примечание: составлено автором

13.

ROA 2014 = ((6 790) / 65 815 )*100% = (10)ROA 2015 = ((6 255) / 84 682,5)*100% = (7)

ROA 2016 = ((5 150)/ 106 168,5)*100% = (4)

ROA

0

2014

2015

2016

-1

-2

-3

-4

ROA 2014

ROA 2015

-5

-6

-7

-8

-9

-10

ROA 2016

14.

ROE 2014 = ((114) / (6 718))*100% = 1,6ROE 2015 = (535 / (6 183))*100% = (8,6)

ROE 2016 = (1 105/ (5 077))*100% = (21)

ROE

5

0

2014

2015

2016

-5

ROE 2014

ROE 2015

-10

-15

-20

-25

ROE 2016

15.

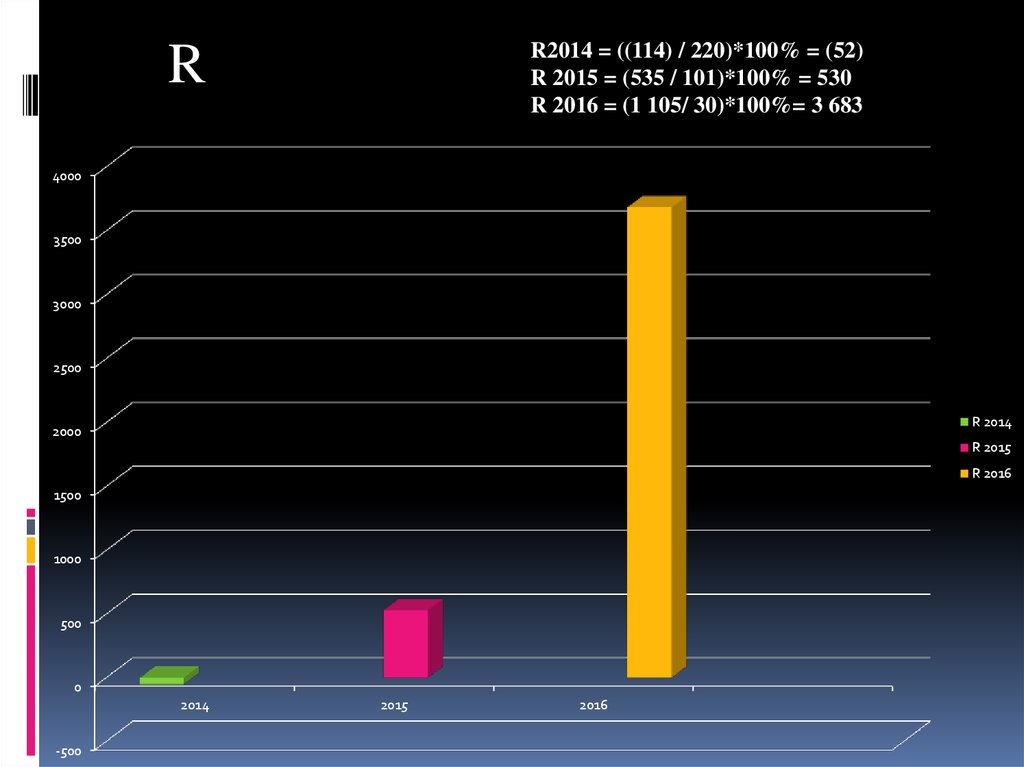

R2014 = ((114) / 220)*100% = (52)R 2015 = (535 / 101)*100% = 530

R 2016 = (1 105/ 30)*100%= 3 683

R

4000

3500

3000

2500

R 2014

2000

R 2015

R 2016

1500

1000

500

0

2014

-500

2015

2016

16.

Чистаяприбыль

R2014 = ((114) / 220)*100% = (52)

R 2015 = (535 / 101)*100% = 530

R 2016 = (1 105/ 30)*100%= 3 683

1200

1000

800

ЧП 2014

600

ЧП 2015

ЧП 2016

400

200

0

2014

-200

2015

2016

17. Вывод

ТОО «Астана-персонал» на протяженииисследуемого периода имеет нормальную

финансовую устойчивость. Это говорит о

том, что предприятие оптимально использует

собственные и заемные ресурсы. Текущие

активы превышают текущие пассивы.

Чистая прибыль ТОО «Астана-персонал»

показывает устойчивый рост на протяжении

исследуемого периода, причем по сравнению

с 2015 годом – в 2 раза.

18. Актуальность темы исследования

Предложения по улучшениюАктуальность

темы

исследования

финансовой

устойчивости

Проблема Отрицательные последствия

Рост ДЗ

Замедляет оборачиваемость оборотных

средств, отвлекает из оборота материальные

ресурсы, снижает ликвидность

хозяйствующего субъекта, ухудшает общую

финансовую устойчивость предприятия.

Примечание: Составлено автором

– В 2014 году – 1 274 тыс. тенге;

– В 2015 году – 7 044 тыс. тенге;

– В 2016 году – 20 408 тыс. тенге.

Факторинговые организации

С регрессом,

тыс.тенге

Без регресса, тыс.

тенге

ФК Starsco-factor

2 364,328

3 285,553

АО «Альфа-Банк»

2 448,96

3 673,44

Примечание: Составлено автором

19.

Бухгалтерский баланс ТОО «Астана-персонал» на 31.12.2016 после факторингаПроблема

Рост ДЗ

Отрицательные последствия

2016 г. после

Показатель

2016 г.

Замедляет оборачиваемость оборотных средств, отвлекает из оборота

факторинга

1 Внеоборотные активы

материальные ресурсы, снижает ликвидность хозяйствующего

Нематериальные активы

(за вычетом

амортизации)

40

40

субъекта,

ухудшает

общую финансовую устойчивость

предприятия.

Основные средства

Итого по разделу 1

2 Оборотные активы

Запасы

Дебиторская задолженность

Денежные средства

Прочие оборотные активы

Итого по разделу 2

БАЛАНС

3. Краткосрочные обязательства

Налоговые обязательства

Итого по разделу 3

4 Долгосрочные обязательства

Прочие обязательства

Итого по разделу 4

5 Капитал и резервы

Уставный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу 5

БАЛАНС

30

70

30

70

109

20 408

12 777

80 880

114 174

114 245

109

2 040,8

12 777

80 880

95 806,8

95 878

7 855

7 855

7 855

7 855

111 467

111 467

93 099,8

93 099,8

73

(5 150)

(5 077)

114 245

73

(5 150)

(5 077)

95 878

20. Спрогнозируем основные показатели финансовой устойчивости после факторинга

21.

Коэффициент финансовойустойчивости

ЗК/СК 2014

0

ЗК/СК 2015

2014

2015

2016

2016 после факторинга

ЗК/СК 2016

ЗК/СК 2014; 2014; -10,6

-5

-10

-15

-20

-25

ЗК/СК 2015; 2015; -15,6

ЗК/СК 2016; 2016; -22

ЗК/СК 20162 после факторинга

ЗК/СК 20162 после

факторинга; 2016 после

факторинга; -18

22.

Коэффициент соотношения СК исовокупных активов

СК/А 2014

0

2014

2015

2016

2016 после факторинга

СК/А 2015

СК/А 2016

-0,01

СК/А 2014; 2014; -0,09

СК/А 2015; 2015; -0,06

СК/А 2016; 2016; -0,04

СК/А 2016 после факторинга

СК/А 2016 после факторинга;

2016 после факторинга; -0,05

-0,02

-0,03

-0,04

-0,05

-0,06

-0,07

-0,08

-0,09

23.

Коэффициент финансовой напряженностиЗК/А 2014

1

ЗК/А 2015

ЗК/А 2014; 2014; 1

ЗК/А 2016

ЗК/А 2016 после факторинга

0,995

0,99

0,985

ЗК/А 2015; 2015; 0,98

ЗК/А 2016; 2016; 0,97

ЗК/А 2016 после факторинга;

2016 после факторинга; 0,97

0,98

0,975

0,97

0,965

0,96

0,955

2014

2015

2016

2016 после факторинга

24.

Коэффициент соотношения долгосрочнойзадолженности к общей сумме

задолженности

кз/з 2015; 2015; 0,93

кз/з 2016; 2016; 0,93

кз/з 2014

0,93

кз/з 2016 после факторинга;

2016 после факторинга; 0,927

кз/з 2014; 2014; 0,92

0,928

кз/з 2015

кз/з 2016

кз/з 2016 после факторинга

0,926

0,924

0,922

0,92

0,918

0,916

0,914

2014

2015

2016

2016 после факторинга

25.

Коэффициент финансовоголевириджа

фл 2014

0

2014

фл 2014; 2014; -10,6

2015

2016

фл 2015; 2015; -15,8

2016 после факторинга

фл 2016; 2016; -22,5

фл 2015

фл 2016

фл 2016 после факторинга

-5

-10

-15

-20

-25

фл 2016 после факторинга;

2016 после факторинга; -18,8

26. ВЫВОДЫруем основные показатели финансовой устойчивости после факторинга

27.

Снижение коэффициента соотношения ЗК и СК с (22) до (18)является положительным фактором.

Положительным фактором является рост коэффициента

соотношения СК и совокупных активов к концу

рассматриваемого периода (с учетом прогноза). При этом

следует отметить, что значение коэффициента меньше

нормативного значения и является величиной

отрицательной.

Коэффициент соотношения ЗК и совокупных активов,

коэффициент финансовой напряженности, после

проведения факторинга остается на том же уровне.

Коэффициент соотношения долгосрочной задолженности к

общей сумме задолженности снижается на 0,003, что

является положительным фактором и свидетельствует о

снижении зависимости предприятия от долгосрочных

кредитов и займов при финансировании активов.

Снижение коэффициента соотношения ЗК и СК с (22,5) до

(18,8) является положительным фактором.

28.

В ВКР подробно были рассмотрены 2 мероприятия поснижению ДЗ в ТОО «Астана-персонал»:

– применение штрафных санкций;

– продажа ДЗ факторинговой организации.

Было предложено применить факторинг в управлении ДЗ.

По результатам анализа ФК наименьшие расходы на услуги

факторинга с регрессом и без регресса предлагает

ФК Starsco-factor.

После проведения факторинга, ДЗ предприятия погашена

на 18 367,2 тыс.тенге и составила 2 040,8 тыс.тенге.

Сумма погашения 18 367,2 тыс.тенге была направлена

предприятием на погашение части долгосрочной КЗ в

размере 111 467 тыс.тенге, в результате снизив ее до 93 099,8

тыс.тенге.

Выполнение предложенных процедур по созданию

регламента управления ДЗ позволит своевременно

обнаружить возможность просрочки по ДЗ, а так же поможет

не только сократить оборачиваемость ДЗ, но и увеличить

прибыль предприятия, и, следовательно, улучшить

финансовое состояние в целом.