finance

financeSimilar presentations:

")

Налоговый контроль в РФ. Понятие и значение налогового контроля

1. Тема №5

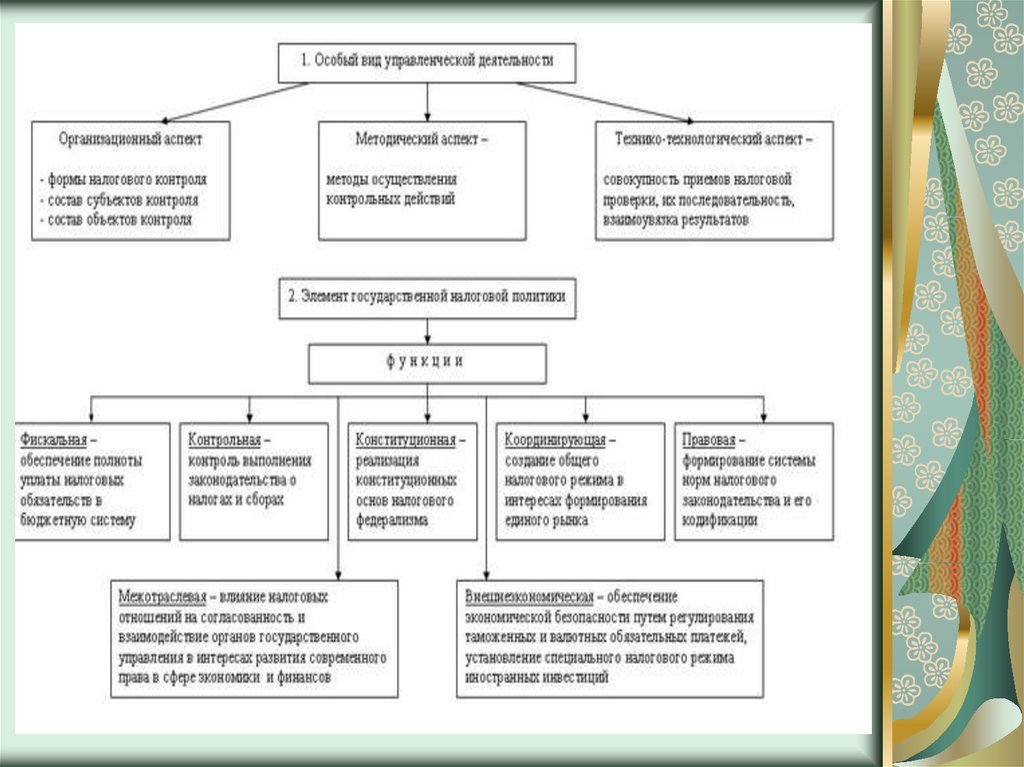

Налоговый контроль в РФ2. Понятие и значение налогового контроля

Налоговый контроль является составной частью финансовогои одним из видов государственного контроля. В Российской

Федерации государственный финансовый контроль включает

в себя контроль за исполнением федерального бюджета и

бюджетов федеральных внебюджетных фондов, организацией

денежного обращения, использованием кредитных ресурсов,

состоянием государственного внутреннего и внешнего долга,

государственных резервов, предоставлением финансовых и

налоговых льгот и преимуществ.

В широком смысле налоговый контроль – это

совокупность мер государственного регулирования,

обеспечивающих в целях осуществления эффективной

государственной финансовой политики экономическую

безопасность Российской Федерации и соблюдение

государственных

и

муниципальных

фискальных

интересов.

В узком смысле налоговый контроль – это контроль

государства в лице компетентных органов за

законностью и целесообразностью действий в процессе

введения, уплаты или взимания налогов и сборов.

3.

4.

Цельюналогового

контроля

является

предупреждение

и

выявление

налоговых

правонарушений (в том числе налоговых

преступлений),

а

также

привлечение

к

ответственности лиц, нарушивших налоговое

законодательство.

Налоговый контроль (как и контроль вообще)

представляет

собой

специальный

способ

обеспечения законности в налоговом праве и

осуществляется на всех стадиях финансовохозяйственной деятельности налогообязанных лиц.

Объектами

налогового

контроля

являются

движение

денежных

средств

в

процессе

аккумулирования публичных денежных фондов, а

также материальные, трудовые и иные ресурсы

налогоплательщиков.

Предметом налогового контроля выступают

валютные

и

кассовые

операции,

сметы

предприятий, налоговые декларации, использование

налоговых льгот, бухгалтерская документация и

т. д.

5.

Субъектами налогового контроля являются налоговыеорганы, органы государственных внебюджетных фондов,

таможенные органы. Также отдельные контрольные

полномочия в сфере налогообложения принадлежат Счетной

палате РФ и Министерству финансов РФ.

Цели налогового контроля реализуются путем решения

определенных задач:

– обеспечение экономической безопасности государства при

формировании

публичных

централизованных

и

децентрализованных денежных фондов;

– обеспечения надлежащего контроля за формированием

государственных

доходов

и

рациональным

их

использованием;

– улучшения взаимодействия и координации деятельности

контрольных органов в Российской Федерации;

– проверки выполнения финансовых обязательств перед

государством и муниципальными образованиями со стороны

организаций и физических лиц;

– проверки целевого использования налоговых льгот;

– пресечения и профилактики правонарушения в налоговой

сфере.

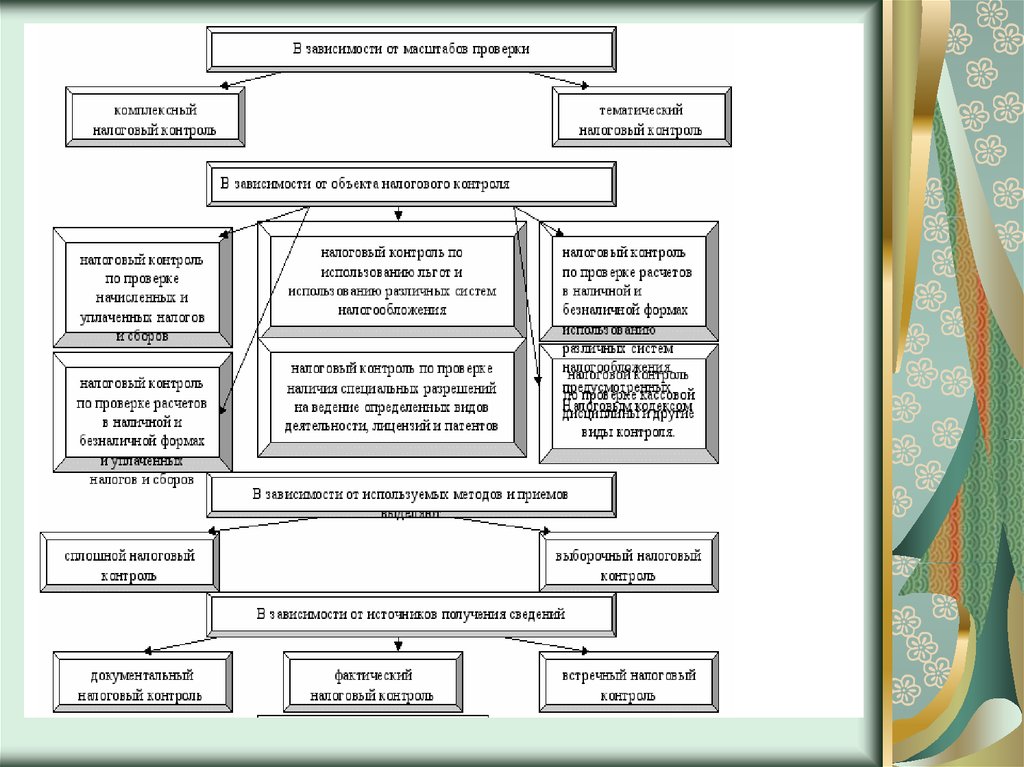

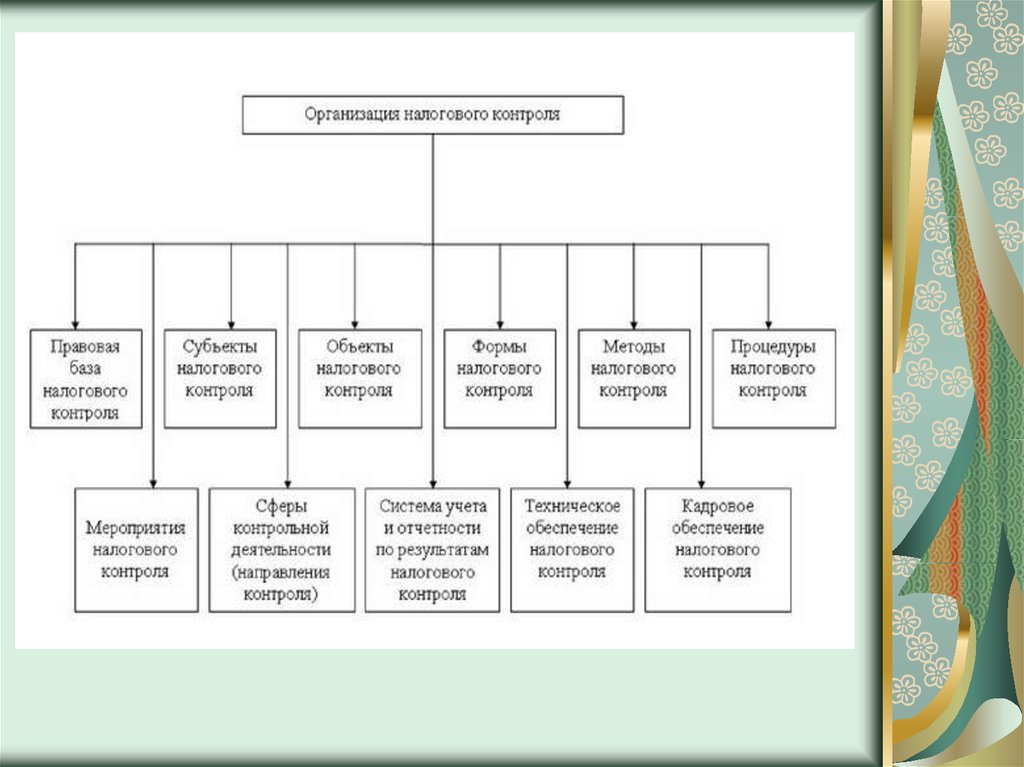

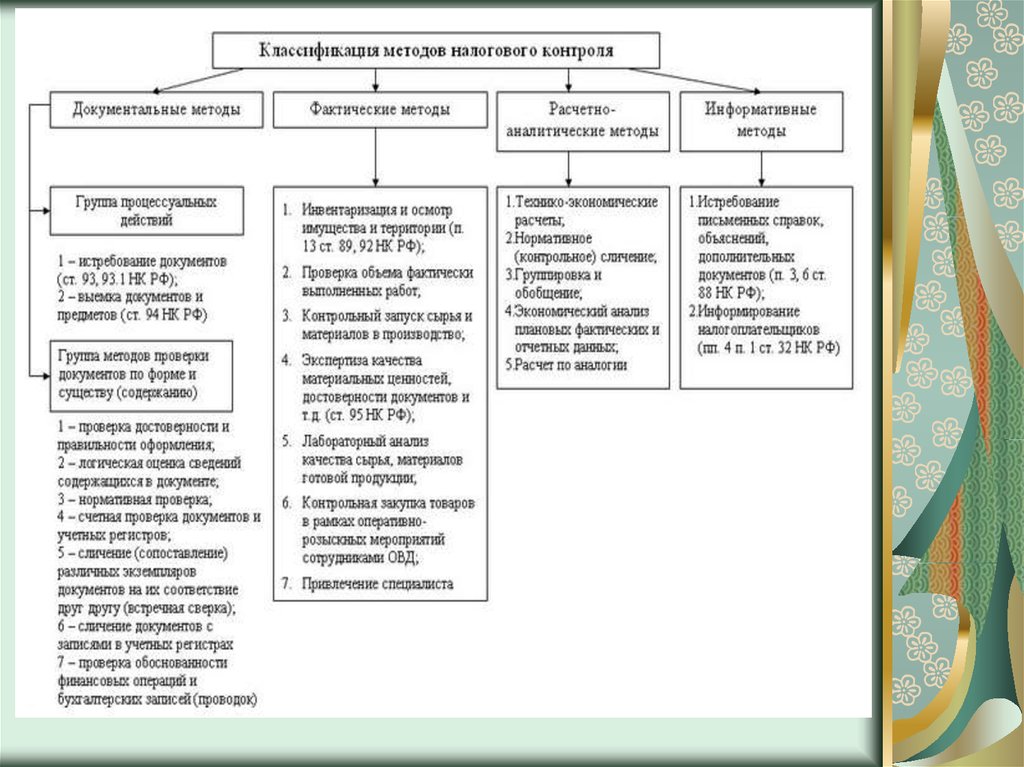

6. Классификация налогового контроля

7.

8.

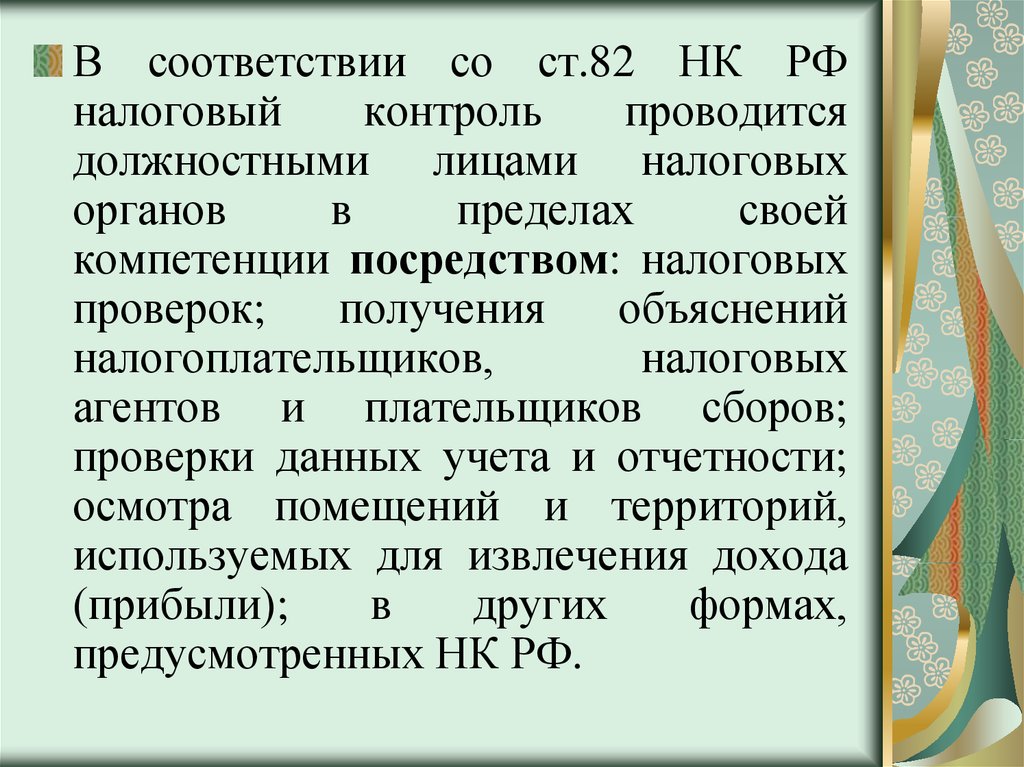

В соответствии со ст.82 НК РФналоговый

контроль

проводится

должностными лицами налоговых

органов

в

пределах

своей

компетенции посредством: налоговых

проверок;

получения

объяснений

налогоплательщиков,

налоговых

агентов и плательщиков сборов;

проверки данных учета и отчетности;

осмотра помещений и территорий,

используемых для извлечения дохода

(прибыли);

в

других

формах,

предусмотренных НК РФ.

9.

10. Мероприятия налогового контроля

11.

12. Камеральные проверки

Камеральная налоговая проверка – этопроверка соблюдения законодательства о

налогах и сборах на основе налоговой

декларации

и

документов,

которые

налогоплательщик самостоятельно сдал в

налоговую инспекцию, а также документов,

которые имеются у налогового органа.

13. ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Порядокпроведения

камеральной

проверки

установлен статьей 88 НК РФ.

Камеральная проверка начинается после того, как

налогоплательщик представил в налоговый орган

налоговую декларацию или расчет. Для начала проверки

не требуется какого-либо специального решения

руководителя налогового органа или разрешения

налогоплательщика.

Уведомление

о

начале

камеральной

проверки

налогоплательщику не направляется.

Камеральная проверка проводится в течение 3-х

месяцев со дня представления декларации в налоговый

орган.

Если в ходе камеральной проверки выявлены ошибки,

расхождения или несоответствие сведений, налоговый

орган сообщает об этом налогоплательщику с

требованием представить пояснения и/или внести

исправления в налоговую декларацию.

14. ВОЗМОЖНЫЕ ДЕЙСТВИЯ НАЛОГОВОГО ОРГАНА ПРИ ПРОВЕДЕНИИ КАМЕРАЛЬНОЙ ПРОВЕРКИ

15. Выездные налоговые проверки

Выезднаяналоговая

проверка

проводится на территории (в

помещении)

налогоплательщика,

но

в

том

случае,

если

налогоплательщик

не

может

предоставить

помещение

для

проведения выездной проверки,

она

проводится

по

месту

нахождения налогового органа.

16.

Выездная проверка налогоплательщика проводитсяв течение 2 месяцев

Срок проведения выездной проверки может быть

продлен до 4 или 6 месяцев в следующих

случаях:

налоговый орган получил информацию, которая

свидетельствует

о

возможном

нарушении

налогового

законодательства

и

требует

дополнительной проверки;

на территории, где проводится проверка, случился

потоп, наводнение, пожар или другие чрезвычайные

происшествия;

вы не представили в установленный срок

документы по требованию налоговых органов;

имеются иные обстоятельства.

17.

Срок проведения выездной налоговой проверкиисчисляется со дня вынесения решения о

назначении проверки и до дня составления справки

о проведенной проверке.

В некоторых случаях срок выездной проверки может

быть приостановлен (общий срок приостановления

проведения выездной налоговой проверки не может

превышать 6 месяцев), при этом перечень таких

случаев строго определен:

в связи с необходимостью получения информации

от

иностранных

госорганов

в

рамках

международных договоров;

в связи с необходимостью проведения экспертизы;

перевода на русский язык документов, которые

представлены налогоплательщиком на иностранном

языке и истребования у контрагента проверяемого

налогоплательщика или у иных лиц документов

(информации), которые относятся к деятельности

этого налогоплательщика.

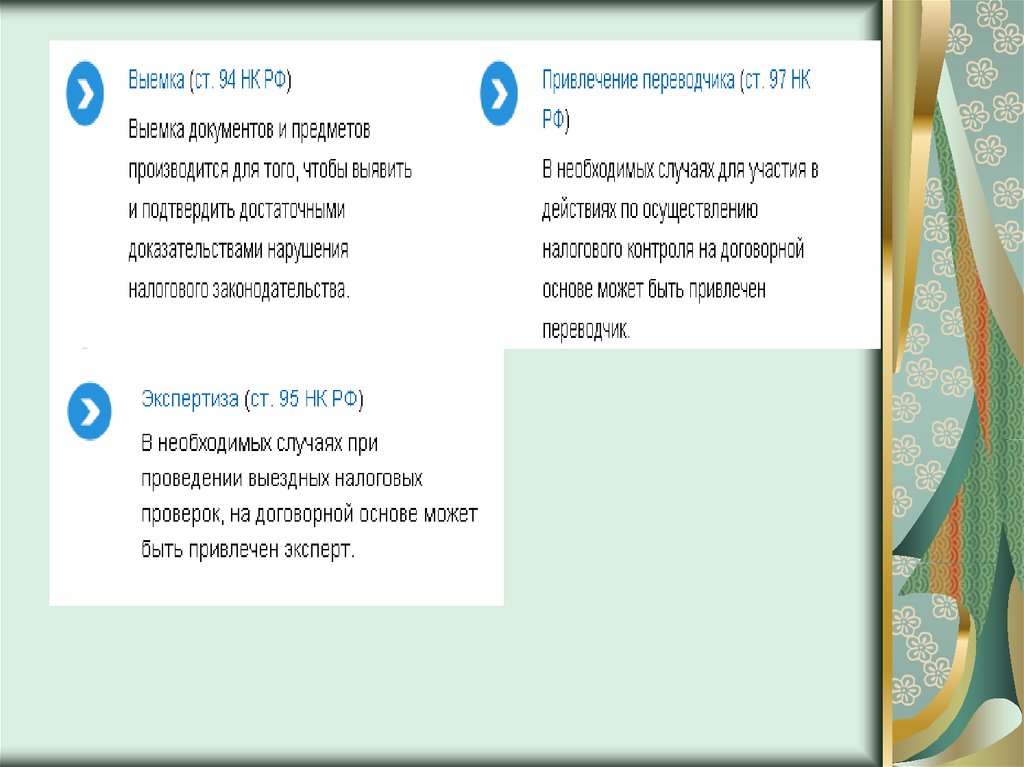

18. Процедуры, возможные при выездной налоговой проверке

19.

20. Валютный контроль

Федеральнаяналоговая

служба

и

ее

территориальные

органы

осуществляют

государственную функцию по осуществлению

валютного контроля в соответствии с ч. 3 ст. 22

Федерального закона от 10 декабря 2003 г. № 173ФЗ «О валютном регулировании и валютном

контроле».

Налоговые органы являются агентами валютного

контроля, на которых возложены обязанности по

контролю за осуществлением валютных операций

резидентами и нерезидентами, не являющимися

кредитными организациями.

Предметом

валютного

контроля

является

соблюдение

резидентами

и

нерезидентами

валютного законодательства Российской Федерации

и актов органов валютного регулирования.

21. Друге виды контроля, осуществляемые ФНС

Контрольза

применением

специальных банковских счетов

Контроль и надзор в сфере

госрегулируемых

видов

деятельности

Контроль

за

применением

контрольно-кассовой техники

Контроль за полнотой учета

выручки денежных средств