finance

financeSimilar presentations:

")

Оборотные средства организации

1.

Оборотные средстваорганизации

2. КРАТКОЕ СОДЕРЖАНИЕ ЛЕКЦИИ

Средства, авансированные предприятием в свои текущие операции во время каждогопроизводственного цикла.

Непрерывность процесса производства представляет непрерывность движения оборотных

средств в виде их кругооборота.

Сущность оборотных средств определяется их экономической ролью необходимостью

обеспечения воспроизводственного процесса, включающего как производство, так и процесс

обращения.

Экономическое значение рационального использования оборотных средств, выражается в

следующем:

1. снижение расходов сырья, материалов, топлива обеспечивает производству большие

экономические выгоды;

2. экономия материальных ресурсов способствует установлению более прогрессивных

пропорций между отдельными отраслями;

3. стремление к экономии побуждает к внедрению новой техники и совершенствованию

технологических процессов;

4. экономия в потреблении материальных ресурсов способствует улучшению использования

производственных мощностей и повышению производительности труда;

5. экономия материальных ресурсов ведет к снижению себестоимости продукции;

6. снижение себестоимости, улучшает финансовое состояние предприятия, увеличивая его

прибыль.

3. ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства,авансируемые

хозяйственным субъектом

Денежные средства,

по продукции

включая прибыль

Средства

производства

Готовая

продукция

Производство

Оборотные средства проходят три стадии: одну стадию производства и две стадии обращения.

В процессе движения они одновременно находятся на всех стадиях.

4. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадияденежная

Авансирование денежных средств на приобретение сырья,

материалов, топлива и других средств

Вторая стадия

производство

Процесс производства, создание нового продукта, который содержит

в себе как перенесённую, так и вновь созданную стоимость

Третья стадия

товарная

Реализация продукции и получение денежных средств

5. КЛАССИФИКАЦИЯ ПРИЗНАКОВ ОБОРОТНЫХ СРЕДСТВ

Под составом оборотных средств понимают совокупность элементов образующихоборотные средства, которые классифицируются по следующим признакам:

1. по экономическому содержанию – оборотные производственные фонды, фонды

обращения;

2. по особенностям - контроля, планирования и управления – нормируемые и

ненормируемые;

3. по источникам формирования – собственные и привлеченные (заемные);

4. по степени риска – с минимальным риском вложения, с малым риском вложения, со

средним риском вложения и с высоким риском вложения.

6. СОСТАВ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

ОБОРОТНЫЕ СРЕДСТВАОборотные производственные

фонды

Фонды обращения

В производственных

запасах

Готовая продукция на

складе

В процессе

производства

Товары, отгруженные и

в пути

Расходы будущих

периодов

Денежные средства

Нормируемые оборотные

средства

Собственные

Привлеченные

Дебиторская

задолженность

Ненормируемые

оборотные средства

7. СПРАВОЧНЫЕ МАТЕРИАЛЫ ДЛЯ ВЫПОЛНЕНИЯ РАБОТЫ

1. Коэффициент оборачиваемости оборотных средств (скорость оборота):Кобор.= V/ Q

V- объем реализованной продукции (или СМР)

Q- средняя стоимость оборотных средств за период

2. Продолжительность (длительность) одного оборота:

Д= Т /Кобор

Т – число дней в расчетном периоде, продолжительность периода 360 дней

3. Высвобождение (вовлечение) оборотных средств в результате ускорения оборачиваемости:

Q = Π(Дб-До), где П = V/360 => Q = V/360(Дб-До)

8.

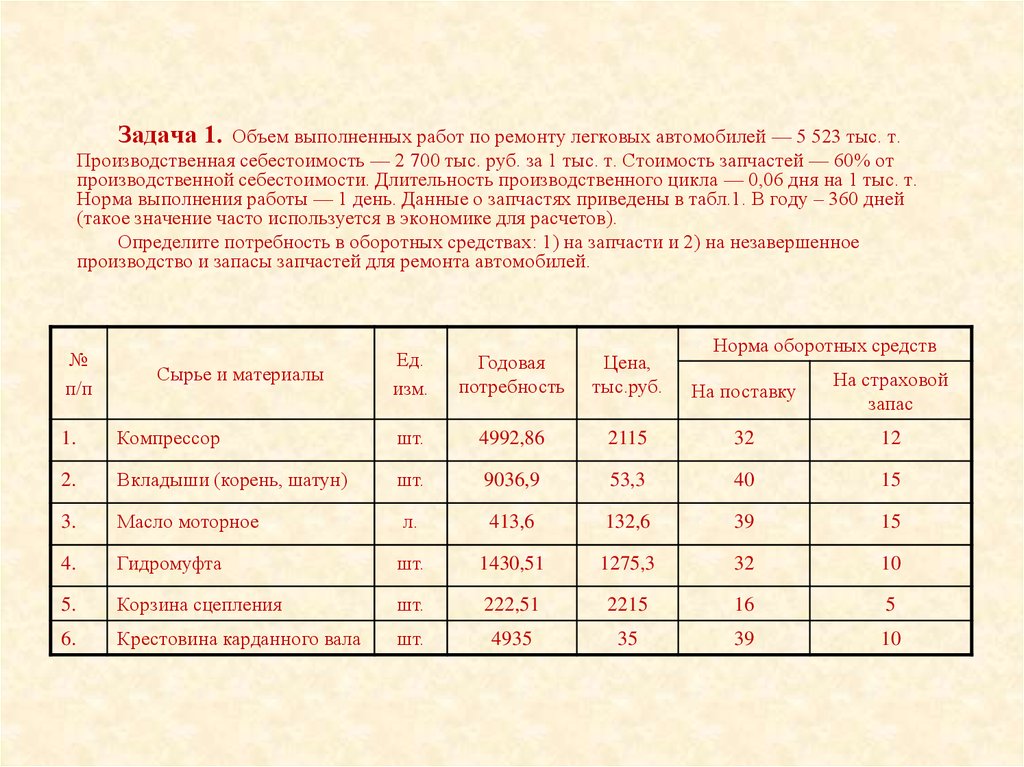

Задача 1.Объем выполненных работ по ремонту легковых автомобилей — 5 523 тыс. т.

Производственная себестоимость — 2 700 тыс. руб. за 1 тыс. т. Стоимость запчастей — 60% от

производственной себестоимости. Длительность производственного цикла — 0,06 дня на 1 тыс. т.

Норма выполнения работы — 1 день. Данные о запчастях приведены в табл.1. В году – 360 дней

(такое значение часто используется в экономике для расчетов).

Определите потребность в оборотных средствах: 1) на запчасти и 2) на незавершенное

производство и запасы запчастей для ремонта автомобилей.

№

п/п

Сырье и материалы

Норма оборотных средств

Ед.

изм.

Годовая

потребность

Цена,

тыс.руб.

На поставку

На страховой

запас

1.

Компрессор

шт.

4992,86

2115

32

12

2.

Вкладыши (корень, шатун)

шт.

9036,9

53,3

40

15

3.

Масло моторное

л.

413,6

132,6

39

15

4.

Гидромуфта

шт.

1430,51

1275,3

32

10

5.

Корзина сцепления

шт.

222,51

2215

16

5

6.

Крестовина карданного вала

шт.

4935

35

39

10

9.

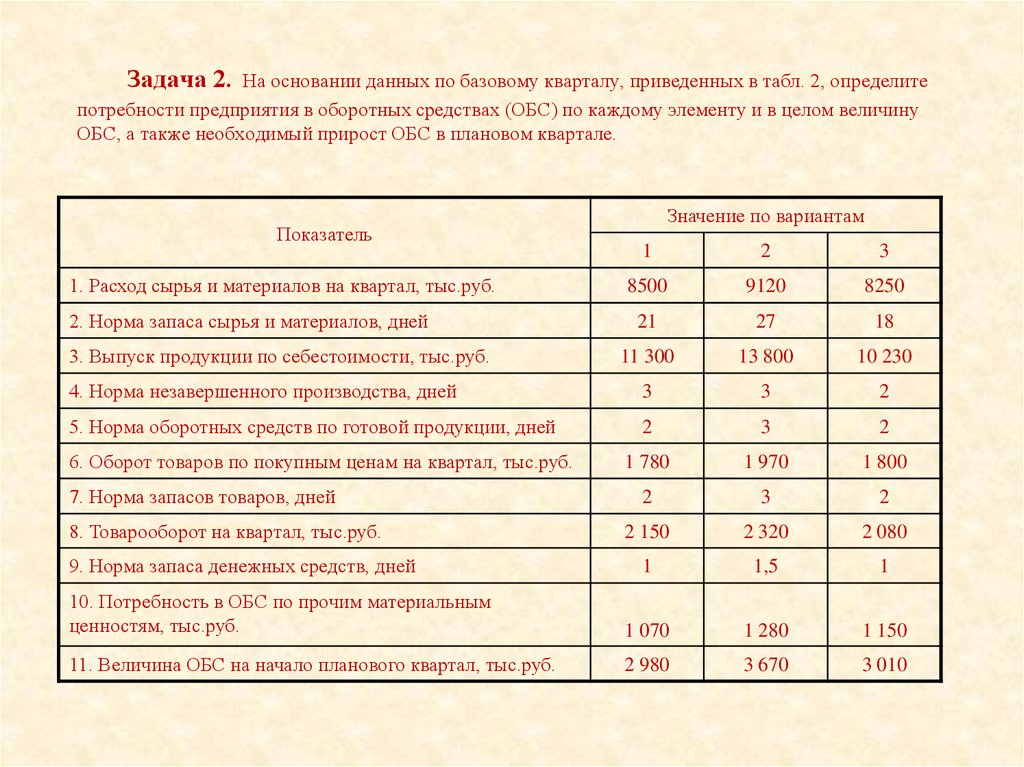

Задача 2.На основании данных по базовому кварталу, приведенных в табл. 2, определите

потребности предприятия в оборотных средствах (ОБС) по каждому элементу и в целом величину

ОБС, а также необходимый прирост ОБС в плановом квартале.

Показатель

Значение по вариантам

1

2

3

8500

9120

8250

21

27

18

11 300

13 800

10 230

4. Норма незавершенного производства, дней

3

3

2

5. Норма оборотных средств по готовой продукции, дней

2

3

2

1 780

1 970

1 800

2

3

2

2 150

2 320

2 080

1

1,5

1

10. Потребность в ОБС по прочим материальным

ценностям, тыс.руб.

1 070

1 280

1 150

11. Величина ОБС на начало планового квартал, тыс.руб.

2 980

3 670

3 010

1. Расход сырья и материалов на квартал, тыс.руб.

2. Норма запаса сырья и материалов, дней

3. Выпуск продукции по себестоимости, тыс.руб.

6. Оборот товаров по покупным ценам на квартал, тыс.руб.

7. Норма запасов товаров, дней

8. Товарооборот на квартал, тыс.руб.

9. Норма запаса денежных средств, дней

10.

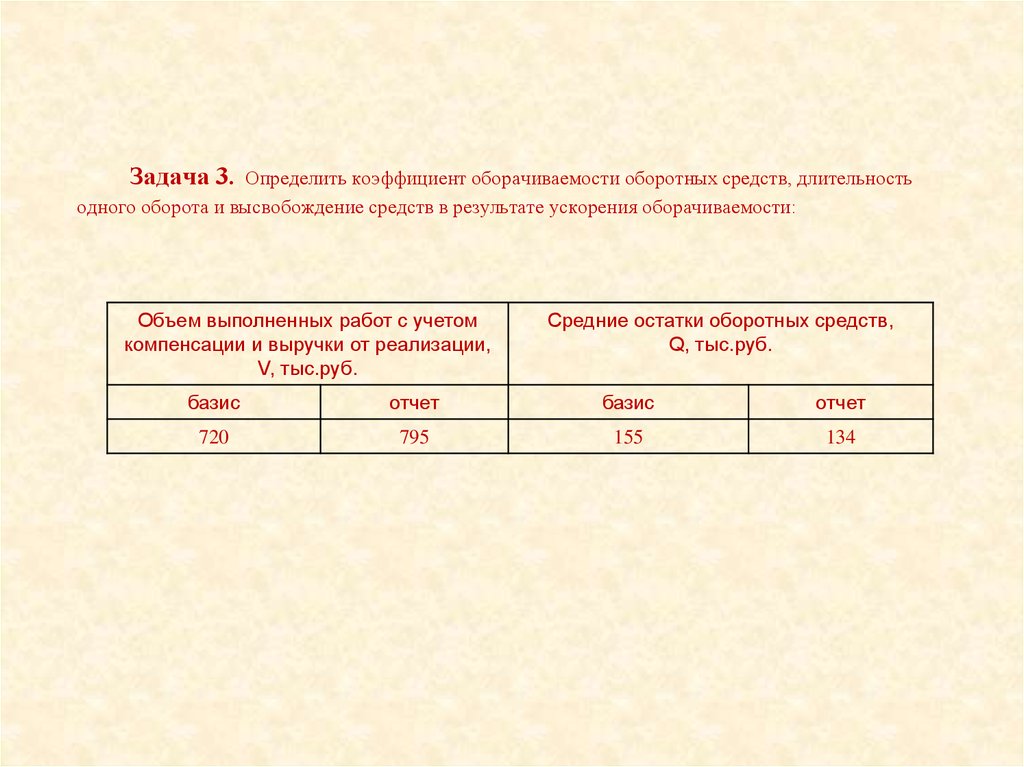

Задача 3.Определить коэффициент оборачиваемости оборотных средств, длительность

одного оборота и высвобождение средств в результате ускорения оборачиваемости:

Объем выполненных работ с учетом

компенсации и выручки от реализации,

V, тыс.руб.

Средние остатки оборотных средств,

Q, тыс.руб.

базис

отчет

базис

отчет

720

795

155

134

11. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

Задача 1.1. Потребность в оборотных средствах на создание запасов запчастей:

Нм = Мпотр.сут × Нз,

где Мпотр.сут — среднесуточная потребность в запчастях, руб.;

Нз – норма запаса запчастей, дней.

Мпотр. сут = (4992,86 × 2115 × (32 + 12) + 9036,9 × 53,3 × (40 + 15) + 413,1 × 132,6 × (39 + 15) + 1430,51 ×

1275,3 × (32 + 10) + 222,51 × 2215 × (16 + 5) + 4935 × 35 × (39 + 10)) / 360 = 1 637,557 млн руб.

2. Потребность в оборотных средствах на незавершенное производство:

Ннез = (Спр.ед × Q) / Д × Тц × Кн.з,

где Спр.ед — производственная себестоимость единицы продукции, руб.;

Q — объем выпуска продукции, натуральных единиц;

Д — длительность календарного периода, дней;

Кн.з — коэффициент нарастания затрат;

Тц — длительность производственного цикла, дней.

Ннез = ((2 700 × 5 523) / 360) × 0,06 × (((2 700 × 0,6) + (0,5 × 2 700 × 0,4)) / 2 700) = 1 988,28 тыс. руб.

3. Потребность в оборотных средствах на создание запасов запчастей для ремонта автомобилей:

Нгот = (Спр.ед × Q) / 360 × Нз,

где Нз — норма запаса запчастей, дней.

Нгот = (2 700 × 5 523) / 360 × 1 = 41 422,5 млн руб.

Вывод: Потребность предприятия в оборотных средствах: на запчастей составляет 1 637,557 млн руб., на

незавершенное производство – 1 988,28 тыс. руб., на запасы запчастей для ремонта автомобилей

- 41 422,5 млн руб.

12.

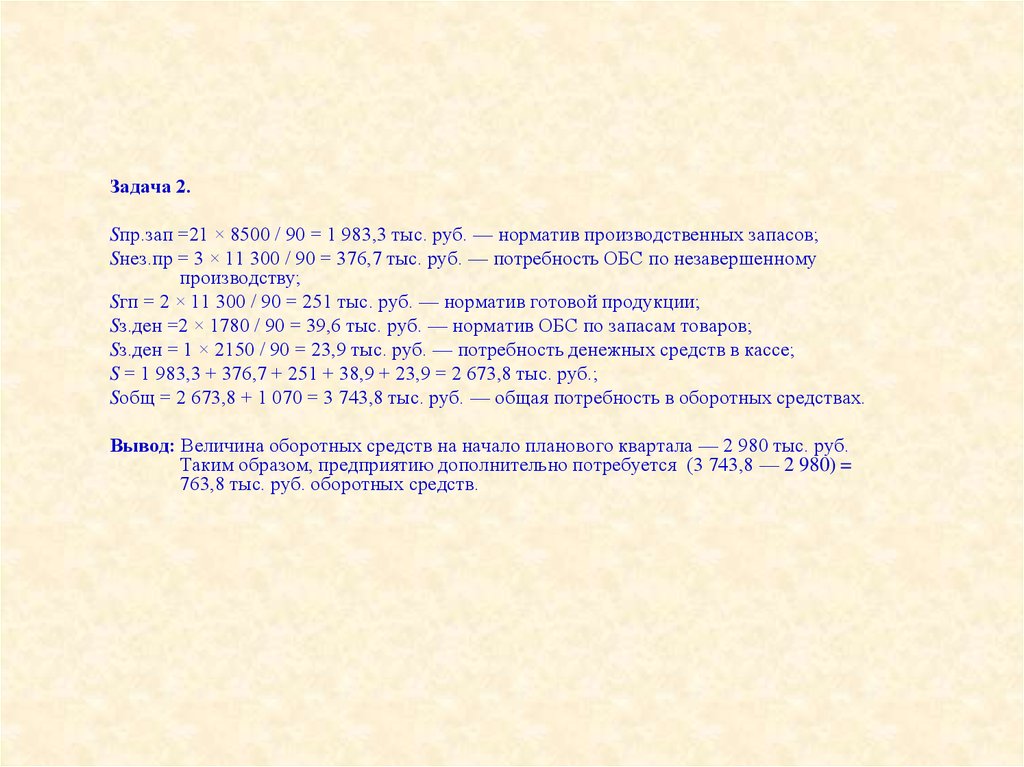

Задача 2.Sпр.зап =21 × 8500 / 90 = 1 983,3 тыс. руб. — норматив производственных запасов;

Sнез.пр = 3 × 11 300 / 90 = 376,7 тыс. руб. — потребность ОБС по незавершенному

производству;

Sгп = 2 × 11 300 / 90 = 251 тыс. руб. — норматив готовой продукции;

Sз.ден =2 × 1780 / 90 = 39,6 тыс. руб. — норматив ОБС по запасам товаров;

Sз.ден = 1 × 2150 / 90 = 23,9 тыс. руб. — потребность денежных средств в кассе;

S = 1 983,3 + 376,7 + 251 + 38,9 + 23,9 = 2 673,8 тыс. руб.;

Sобщ = 2 673,8 + 1 070 = 3 743,8 тыс. руб. — общая потребность в оборотных средствах.

Вывод: Величина оборотных средств на начало планового квартала — 2 980 тыс. руб.

Таким образом, предприятию дополнительно потребуется (3 743,8 — 2 980) =

763,8 тыс. руб. оборотных средств.

13.

Задача 3.1. Коэффициент оборачиваемости оборотных средств

Кобор.= V/ Q

Кобор б.= Vб/ Qб = 720/155 = 4,65

Кобор о.= Vо/ Qо = 795/134 = 5,93

2. Длительность одного оборота оборотных средств:

Д=360/Кобор

Дб=360/Кобор б= 360/4,65 = 77 дней

До=360/Кобор о= 360/5,93 = 61 дней

3. Высвобождение средств в результате ускорения оборачиваемости:

Q = Π(Дб-До), где П = V/360 => Q = V/360(Дб-До)

Q = 795/360(77 - 61) = 0,5 х 16 = 35,36 тыс.руб.

Вывод: Эффективное использование оборотных средств привело к увеличению коэффициента

оборачиваемости оборотных средств в отчетном году, поэтому он увеличился на 1,28. Это

повлияло на уменьшение количества дней в длительности оборота оборотных средств на 16

дней. Следовательно произошло высвобождение, т.е. извлечение оборотных средств из

оборота на сумму 35,36 тыс.руб.