\"О бухгалтерском учете»")

law

lawSimilar presentations:

")

\"О пожарной безопасности\"")

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете»

1. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете»

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете»Статья 1. Цели и предмет

настоящего ФЗ

Цели ФЗ: установление

единых требований к

бухгалтерскому учету, в

том числе бухгалтерской

(финансовой) отчетности, а

также создание правового

механизма регулирования

бухгалтерского учета

Бухгалтерский учет формирование

документированной

систематизированной

информации об объектах,

предусмотренных

настоящим Федеральным

законом, в соответствии с

требованиями,

установленными

настоящим Федеральным

законом, и составление на

ее основе бухгалтерской

(финансовой) отчетности

ФЗ не применяется: при

создании инф-ции,

необходимой для

составления экономич.

субъектом отчетности для

внутр. целей, отчетности,

представляемой кредитной

организации, отчетности

для иных целей

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 2. Сфера действия

настоящего ФЗ

Действие ФЗ распространяется

на: коммерческие и

некоммерческие организации;

госорганы, органы местного

самоуправления, органы

управления государственных и

территориальных внебюджетных;

Центральный банк РФ;

индивидуальных

предпринимателей; филиалы на

территории РФ, структурные

подразделения организации

ФЗ применяется: при

ведении бюджетного учета

активов и обязательств РФ,

при составлении

бюджетной отчетности, при

ведении доверительным

управляющим бух. учета,

при ведении бух. учета в

процессе выполнения

соглашения о разделе

продукции

Статья 4. Законодательство РФ

о бух. учете

Статья 3. Основные понятия,

используемые в настоящем ФЗ

Бух. (финансовая) отчетность – инф-ция о финансовом

положении экономического субъекта на отчетную дату,

финансовом результате его деятельности и движении

денежных средств за отчетный период, систематизированная

в соответствии с требованиями, установленными настоящим

ФЗ

Уполномоченный фед. орган – фед. орган исполнительной

власти, уполномоченный Правительством РФ осуществлять

функции по выработке гос. политики и нормативноправовому регулированию в сфере бух. учета и бух.

отчетности

Руководитель экономич. субъекта - лицо, являющееся

единоличным исполнительным органом экономич. субъекта, либо

лицо, ответственное за ведение дел экономич. субъекта, либо

управляющий, которому переданы функции единоличного

исполнительного органа

Факт хоз. жизни - сделка, событие, операция, которые оказывают

или способны оказать влияние на финансовое положение

экономич. субъекта, финансовый результат его деятельности и

(или) движение денежных средств

Организации гос. сектора - государственные

(муниципальные) учреждения, гос. органы,

органы местного самоуправления, органы

управления государственных и

территориальных внебюджетных фондов

Стандарт бух. учета - документ,

устанавливающий минимально

необходимые требования к бух. учету, а

также допустимые способы ведения бух.

учет

Законодательство

РФ о бух. учете

состоит из

настоящего ФЗ, др.

федеральных законов

и принятых в

соответствии с ними

нормативных

правовых актов

Международный

стандарт - стандарт

бух. учета,

применение которого

является обычаем в

международном

деловом обороте

независимо от

конкретного

наименования такого

стандарта

Отчетный период период, за который

составляется бух.

(финансовая)

отчетность

План счетов бух. учета систематизированный

перечень счетов бух.

учета

2.

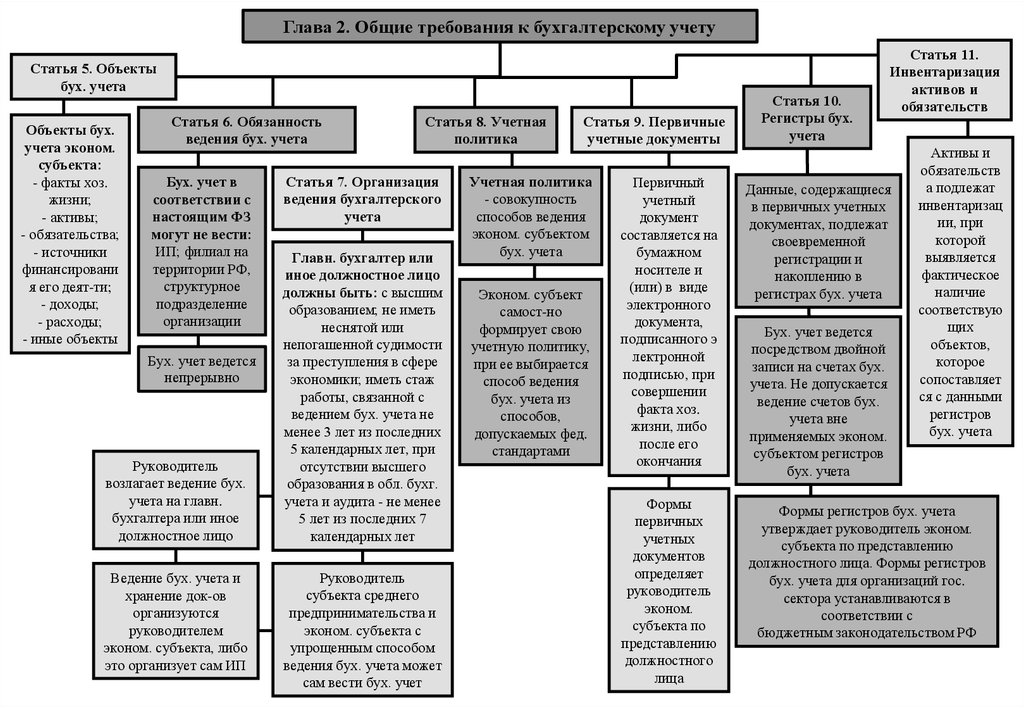

Глава 2. Общие требования к бухгалтерскому учетуСтатья 5. Объекты

бух. учета

Объекты бух.

учета эконом.

субъекта:

- факты хоз.

жизни;

- активы;

- обязательства;

- источники

финансировани

я его деят-ти;

- доходы;

- расходы;

- иные объекты

Статья 6. Обязанность

ведения бух. учета

Бух. учет в

соответствии с

настоящим ФЗ

могут не вести:

ИП; филиал на

территории РФ,

структурное

подразделение

организации

Бух. учет ведется

непрерывно

Руководитель

возлагает ведение бух.

учета на главн.

бухгалтера или иное

должностное лицо

Ведение бух. учета и

хранение док-ов

организуются

руководителем

эконом. субъекта, либо

это организует сам ИП

Статья 8. Учетная

политика

Статья 7. Организация

ведения бухгалтерского

учета

Главн. бухгалтер или

иное должностное лицо

должны быть: с высшим

образованием; не иметь

неснятой или

непогашенной судимости

за преступления в сфере

экономики; иметь стаж

работы, связанной с

ведением бух. учета не

менее 3 лет из последних

5 календарных лет, при

отсутствии высшего

образования в обл. бухг.

учета и аудита - не менее

5 лет из последних 7

календарных лет

Руководитель

субъекта среднего

предпринимательства и

эконом. субъекта с

упрощенным способом

ведения бух. учета может

сам вести бух. учет

Статья 9. Первичные

учетные документы

Учетная политика

- совокупность

способов ведения

эконом. субъектом

бух. учета

Эконом. субъект

самост-но

формирует свою

учетную политику,

при ее выбирается

способ ведения

бух. учета из

способов,

допускаемых фед.

стандартами

Статья 10.

Регистры бух.

учета

Статья 11.

Инвентаризация

активов и

обязательств

Активы и

обязательств

а подлежат

инвентаризац

ии, при

которой

выявляется

фактическое

наличие

соответствую

щих

объектов,

которое

сопоставляет

ся с данными

регистров

бух. учета

Первичный

учетный

документ

составляется на

бумажном

носителе и

(или) в виде

электронного

документа,

подписанного э

лектронной

подписью, при

совершении

факта хоз.

жизни, либо

после его

окончания

Данные, содержащиеся

в первичных учетных

документах, подлежат

своевременной

регистрации и

накоплению в

регистрах бух. учета

Формы

первичных

учетных

документов

определяет

руководитель

эконом.

субъекта по

представлению

должностного

лица

Формы регистров бух. учета

утверждает руководитель эконом.

субъекта по представлению

должностного лица. Формы регистров

бух. учета для организаций гос.

сектора устанавливаются в

соответствии с

бюджетным законодательством РФ

Бух. учет ведется

посредством двойной

записи на счетах бух.

учета. Не допускается

ведение счетов бух.

учета вне

применяемых эконом.

субъектом регистров

бух. учета

3.

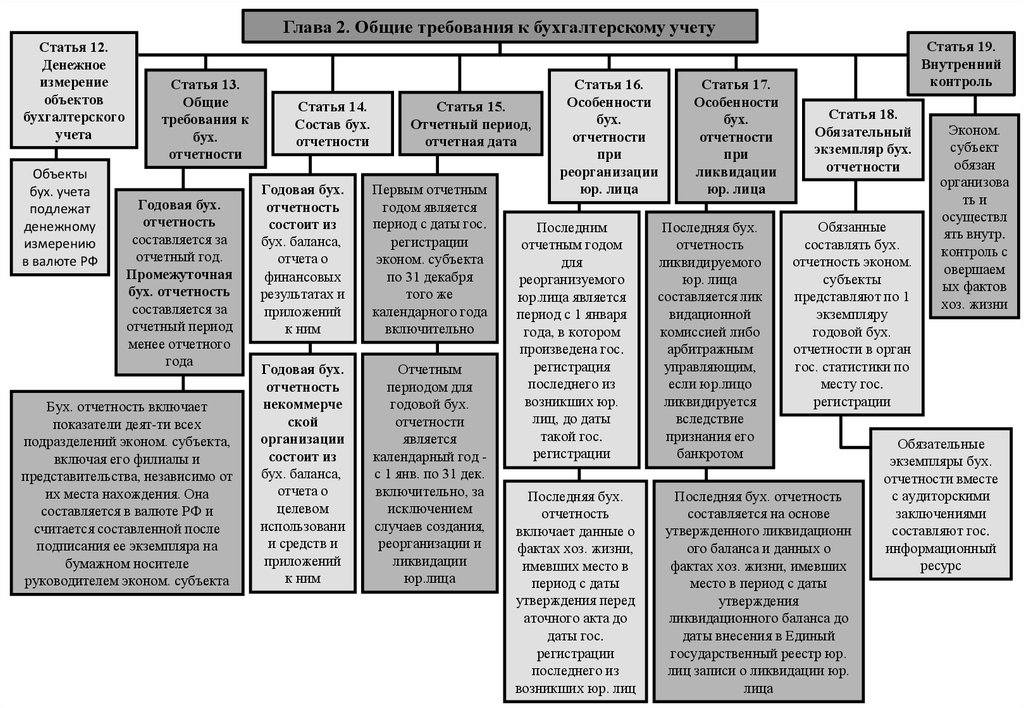

Глава 2. Общие требования к бухгалтерскому учетуСтатья 12.

Денежное

измерение

объектов

бухгалтерского

учета

Объекты

бух. учета

подлежат

денежному

измерению

в валюте РФ

Статья 13.

Общие

требования к

бух.

отчетности

Годовая бух.

отчетность

составляется за

отчетный год.

Промежуточная

бух. отчетность

составляется за

отчетный период

менее отчетного

года

Бух. отчетность включает

показатели деят-ти всех

подразделений эконом. субъекта,

включая его филиалы и

представительства, независимо от

их места нахождения. Она

составляется в валюте РФ и

считается составленной после

подписания ее экземпляра на

бумажном носителе

руководителем эконом. субъекта

Статья 14.

Состав бух.

отчетности

Статья 15.

Отчетный период,

отчетная дата

Годовая бух.

отчетность

состоит из

бух. баланса,

отчета о

финансовых

результатах и

приложений

к ним

Первым отчетным

годом является

период с даты гос.

регистрации

эконом. субъекта

по 31 декабря

того же

календарного года

включительно

Годовая бух.

отчетность

некоммерче

ской

организации

состоит из

бух. баланса,

отчета о

целевом

использовани

и средств и

приложений

к ним

Отчетным

периодом для

годовой бух.

отчетности

является

календарный год с 1 янв. по 31 дек.

включительно, за

исключением

случаев создания,

реорганизации и

ликвидации

юр.лица

Статья 16.

Особенности

бух.

отчетности

при

реорганизации

юр. лица

Последним

отчетным годом

для

реорганизуемого

юр.лица является

период с 1 января

года, в котором

произведена гос.

регистрация

последнего из

возникших юр.

лиц, до даты

такой гос.

регистрации

Последняя бух.

отчетность

включает данные о

фактах хоз. жизни,

имевших место в

период с даты

утверждения перед

аточного акта до

даты гос.

регистрации

последнего из

возникших юр. лиц

Статья 17.

Особенности

бух.

отчетности

при

ликвидации

юр. лица

Последняя бух.

отчетность

ликвидируемого

юр. лица

составляется лик

видационной

комиссией либо

арбитражным

управляющим,

если юр.лицо

ликвидируется

вследствие

признания его

банкротом

Статья 19.

Внутренний

контроль

Статья 18.

Обязательный

экземпляр бух.

отчетности

Обязанные

составлять бух.

отчетность эконом.

субъекты

представляют по 1

экземпляру

годовой бух.

отчетности в орган

гос. статистики по

месту гос.

регистрации

Последняя бух. отчетность

составляется на основе

утвержденного ликвидационн

ого баланса и данных о

фактах хоз. жизни, имевших

место в период с даты

утверждения

ликвидационного баланса до

даты внесения в Единый

государственный реестр юр.

лиц записи о ликвидации юр.

лица

Эконом.

субъект

обязан

организова

ть и

осуществл

ять внутр.

контроль с

овершаем

ых фактов

хоз. жизни

Обязательные

экземпляры бух.

отчетности вместе

с аудиторскими

заключениями

составляют гос.

информационный

ресурс

4.

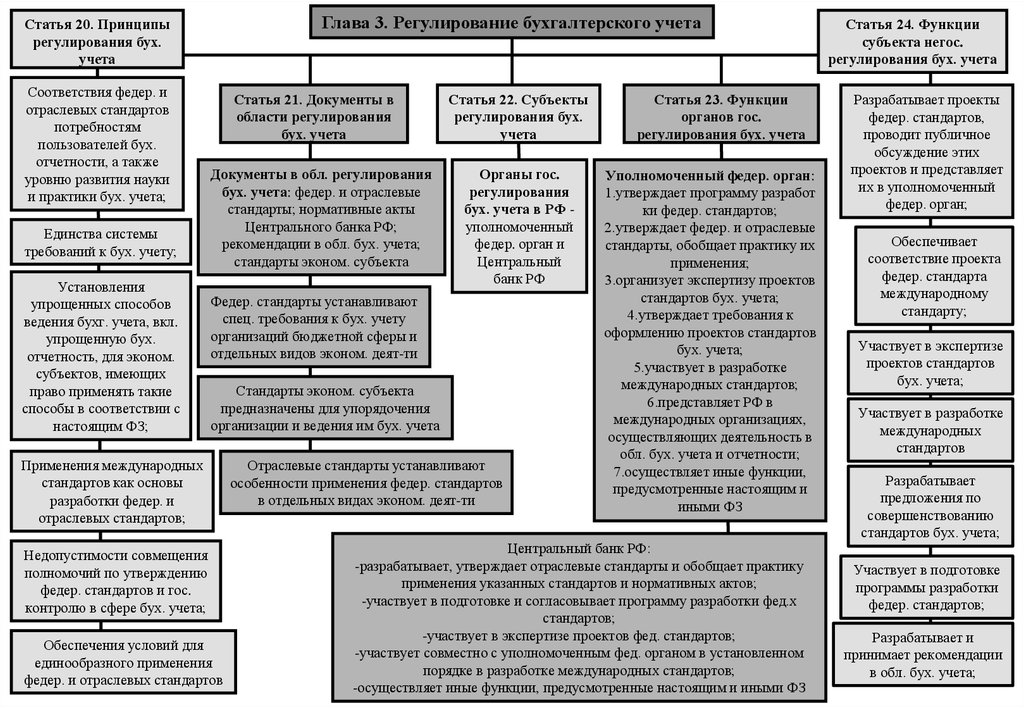

Глава 3. Регулирование бухгалтерского учетаСтатья 20. Принципы

регулирования бух.

учета

Соответствия федер. и

отраслевых стандартов

потребностям

пользователей бух.

отчетности, а также

уровню развития науки

и практики бух. учета;

Единства системы

требований к бух. учету;

Установления

упрощенных способов

ведения бухг. учета, вкл.

упрощенную бух.

отчетность, для эконом.

субъектов, имеющих

право применять такие

способы в соответствии с

настоящим ФЗ;

Статья 21. Документы в

области регулирования

бух. учета

Документы в обл. регулирования

бух. учета: федер. и отраслевые

стандарты; нормативные акты

Центрального банка РФ;

рекомендации в обл. бух. учета;

стандарты эконом. субъекта

Статья 22. Субъекты

регулирования бух.

учета

Органы гос.

регулирования

бух. учета в РФ уполномоченный

федер. орган и

Центральный

банк РФ

Федер. стандарты устанавливают

спец. требования к бух. учету

организаций бюджетной сферы и

отдельных видов эконом. деят-ти

Стандарты эконом. субъекта

предназначены для упорядочения

организации и ведения им бух. учета

Применения международных

стандартов как основы

разработки федер. и

отраслевых стандартов;

Недопустимости совмещения

полномочий по утверждению

федер. стандартов и гос.

контролю в сфере бух. учета;

Обеспечения условий для

единообразного применения

федер. и отраслевых стандартов

Отраслевые стандарты устанавливают

особенности применения федер. стандартов

в отдельных видах эконом. деят-ти

Статья 23. Функции

органов гос.

регулирования бух. учета

Уполномоченный федер. орган:

1.утверждает программу разработ

ки федер. стандартов;

2.утверждает федер. и отраслевые

стандарты, обобщает практику их

применения;

3.организует экспертизу проектов

стандартов бух. учета;

4.утверждает требования к

оформлению проектов стандартов

бух. учета;

5.участвует в разработке

международных стандартов;

6.представляет РФ в

международных организациях,

осуществляющих деятельность в

обл. бух. учета и отчетности;

7.осуществляет иные функции,

предусмотренные настоящим и

иными ФЗ

Центральный банк РФ:

-разрабатывает, утверждает отраслевые стандарты и обобщает практику

применения указанных стандартов и нормативных актов;

-участвует в подготовке и согласовывает программу разработки фед.х

стандартов;

-участвует в экспертизе проектов фед. стандартов;

-участвует совместно с уполномоченным фед. органом в установленном

порядке в разработке международных стандартов;

-осуществляет иные функции, предусмотренные настоящим и иными ФЗ

Статья 24. Функции

субъекта негос.

регулирования бух. учета

Разрабатывает проекты

федер. стандартов,

проводит публичное

обсуждение этих

проектов и представляет

их в уполномоченный

федер. орган;

Обеспечивает

соответствие проекта

федер. стандарта

международному

стандарту;

Участвует в экспертизе

проектов стандартов

бух. учета;

Участвует в разработке

международных

стандартов

Разрабатывает

предложения по

совершенствованию

стандартов бух. учета;

Участвует в подготовке

программы разработки

федер. стандартов;

Разрабатывает и

принимает рекомендации

в обл. бух. учета;

5.

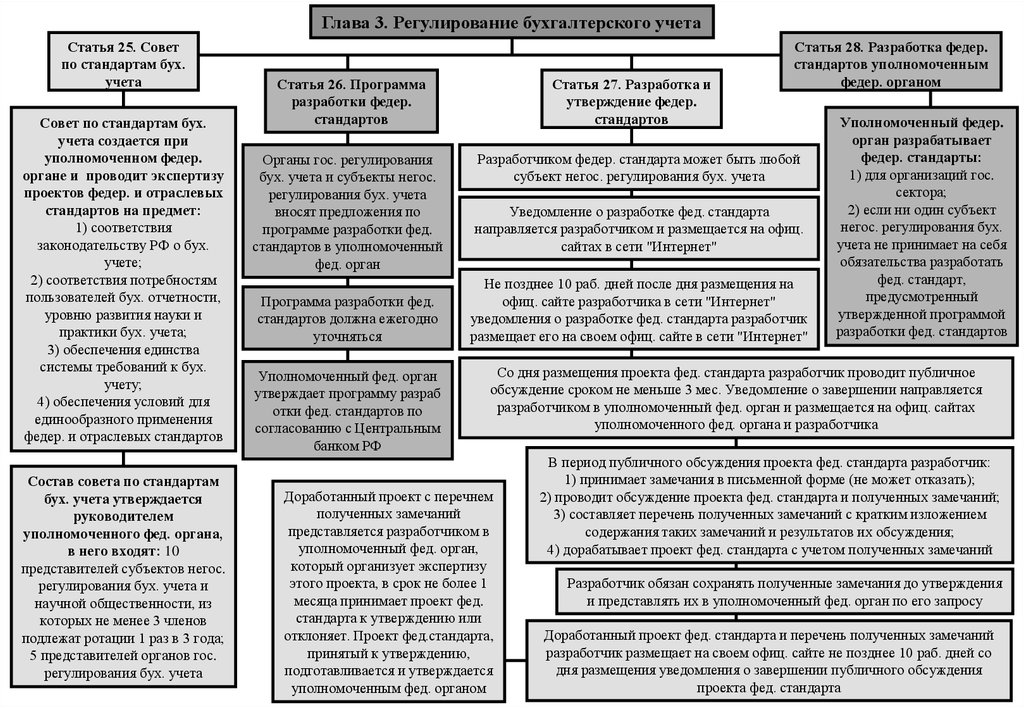

Глава 3. Регулирование бухгалтерского учетаСтатья 25. Совет

по стандартам бух.

учета

Совет по стандартам бух.

учета создается при

уполномоченном федер.

органе и проводит экспертизу

проектов федер. и отраслевых

стандартов на предмет:

1) соответствия

законодательству РФ о бух.

учете;

2) соответствия потребностям

пользователей бух. отчетности,

уровню развития науки и

практики бух. учета;

3) обеспечения единства

системы требований к бух.

учету;

4) обеспечения условий для

единообразного применения

федер. и отраслевых стандартов

Состав совета по стандартам

бух. учета утверждается

руководителем

уполномоченного фед. органа,

в него входят: 10

представителей субъектов негос.

регулирования бух. учета и

научной общественности, из

которых не менее 3 членов

подлежат ротации 1 раз в 3 года;

5 представителей органов гос.

регулирования бух. учета

Статья 27. Разработка и

утверждение федер.

стандартов

Статья 26. Программа

разработки федер.

стандартов

Органы гос. регулирования

бух. учета и субъекты негос.

регулирования бух. учета

вносят предложения по

программе разработки фед.

стандартов в уполномоченный

фед. орган

Программа разработки фед.

стандартов должна ежегодно

уточняться

Уполномоченный фед. орган

утверждает программу разраб

отки фед. стандартов по

согласованию с Центральным

банком РФ

Статья 28. Разработка федер.

стандартов уполномоченным

федер. органом

Разработчиком федер. стандарта может быть любой

субъект негос. регулирования бух. учета

Уведомление о разработке фед. стандарта

направляется разработчиком и размещается на офиц.

сайтах в сети "Интернет"

Не позднее 10 раб. дней после дня размещения на

офиц. сайте разработчика в сети "Интернет"

уведомления о разработке фед. стандарта разработчик

размещает его на своем офиц. сайте в сети "Интернет"

Уполномоченный федер.

орган разрабатывает

федер. стандарты:

1) для организаций гос.

сектора;

2) если ни один субъект

негос. регулирования бух.

учета не принимает на себя

обязательства разработать

фед. стандарт,

предусмотренный

утвержденной программой

разработки фед. стандартов

Со дня размещения проекта фед. стандарта разработчик проводит публичное

обсуждение сроком не меньше 3 мес. Уведомление о завершении направляется

разработчиком в уполномоченный фед. орган и размещается на офиц. сайтах

уполномоченного фед. органа и разработчика

Доработанный проект с перечнем

полученных замечаний

представляется разработчиком в

уполномоченный фед. орган,

который организует экспертизу

этого проекта, в срок не более 1

месяца принимает проект фед.

стандарта к утверждению или

отклоняет. Проект фед.стандарта,

принятый к утверждению,

подготавливается и утверждается

уполномоченным фед. органом

В период публичного обсуждения проекта фед. стандарта разработчик:

1) принимает замечания в письменной форме (не может отказать);

2) проводит обсуждение проекта фед. стандарта и полученных замечаний;

3) составляет перечень полученных замечаний с кратким изложением

содержания таких замечаний и результатов их обсуждения;

4) дорабатывает проект фед. стандарта с учетом полученных замечаний

Разработчик обязан сохранять полученные замечания до утверждения

и представлять их в уполномоченный фед. орган по его запросу

Доработанный проект фед. стандарта и перечень полученных замечаний

разработчик размещает на своем офиц. сайте не позднее 10 раб. дней со

дня размещения уведомления о завершении публичного обсуждения

проекта фед. стандарта

6.

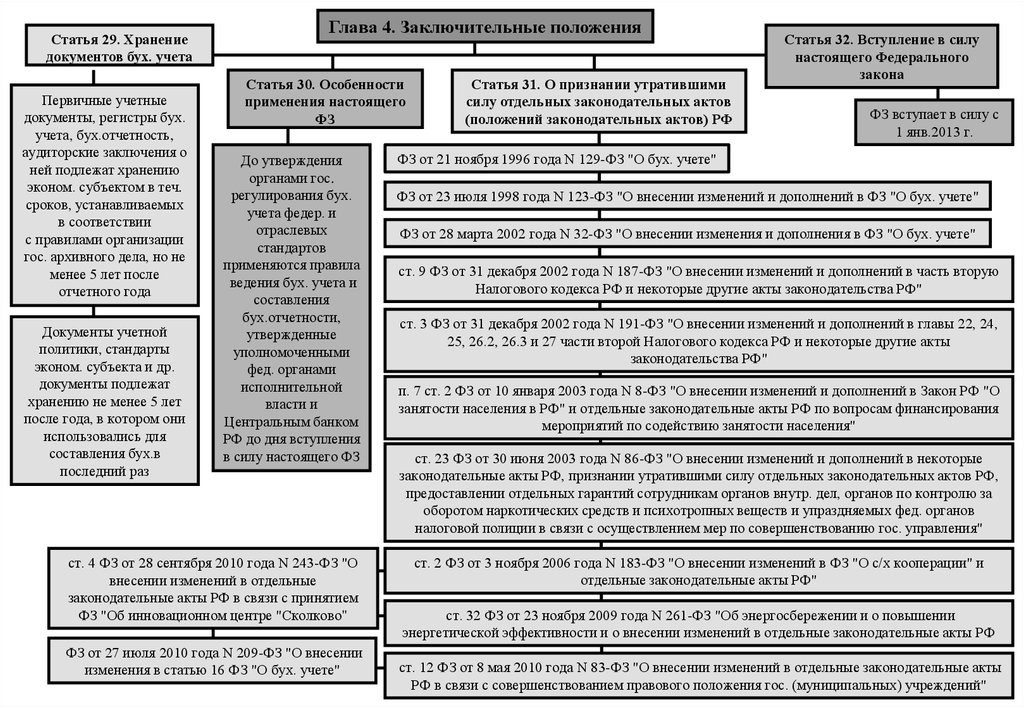

Статья 29. Хранениедокументов бух. учета

Первичные учетные

документы, регистры бух.

учета, бух.отчетность,

аудиторские заключения о

ней подлежат хранению

эконом. субъектом в теч.

сроков, устанавливаемых

в соответствии

с правилами организации

гос. архивного дела, но не

менее 5 лет после

отчетного года

Документы учетной

политики, стандарты

эконом. субъекта и др.

документы подлежат

хранению не менее 5 лет

после года, в котором они

использовались для

составления бух.в

последний раз

Глава 4. Заключительные положения

Статья 30. Особенности

применения настоящего

ФЗ

До утверждения

органами гос.

регулирования бух.

учета федер. и

отраслевых

стандартов

применяются правила

ведения бух. учета и

составления

бух.отчетности,

утвержденные

уполномоченными

фед. органами

исполнительной

власти и

Центральным банком

РФ до дня вступления

в силу настоящего ФЗ

ст. 4 ФЗ от 28 сентября 2010 года N 243-ФЗ "О

внесении изменений в отдельные

законодательные акты РФ в связи с принятием

ФЗ "Об инновационном центре "Сколково"

ФЗ от 27 июля 2010 года N 209-ФЗ "О внесении

изменения в статью 16 ФЗ "О бух. учете"

Статья 31. О признании утратившими

силу отдельных законодательных актов

(положений законодательных актов) РФ

Статья 32. Вступление в силу

настоящего Федерального

закона

ФЗ вступает в силу с

1 янв.2013 г.

ФЗ от 21 ноября 1996 года N 129-ФЗ "О бух. учете"

ФЗ от 23 июля 1998 года N 123-ФЗ "О внесении изменений и дополнений в ФЗ "О бух. учете"

ФЗ от 28 марта 2002 года N 32-ФЗ "О внесении изменения и дополнения в ФЗ "О бух. учете"

ст. 9 ФЗ от 31 декабря 2002 года N 187-ФЗ "О внесении изменений и дополнений в часть вторую

Налогового кодекса РФ и некоторые другие акты законодательства РФ"

ст. 3 ФЗ от 31 декабря 2002 года N 191-ФЗ "О внесении изменений и дополнений в главы 22, 24,

25, 26.2, 26.3 и 27 части второй Налогового кодекса РФ и некоторые другие акты

законодательства РФ"

п. 7 ст. 2 ФЗ от 10 января 2003 года N 8-ФЗ "О внесении изменений и дополнений в Закон РФ "О

занятости населения в РФ" и отдельные законодательные акты РФ по вопросам финансирования

мероприятий по содействию занятости населения"

ст. 23 ФЗ от 30 июня 2003 года N 86-ФЗ "О внесении изменений и дополнений в некоторые

законодательные акты РФ, признании утратившими силу отдельных законодательных актов РФ,

предоставлении отдельных гарантий сотрудникам органов внутр. дел, органов по контролю за

оборотом наркотических средств и психотропных веществ и упраздняемых фед. органов

налоговой полиции в связи с осуществлением мер по совершенствованию гос. управления"

ст. 2 ФЗ от 3 ноября 2006 года N 183-ФЗ "О внесении изменений в ФЗ "О с/х кооперации" и

отдельные законодательные акты РФ"

ст. 32 ФЗ от 23 ноября 2009 года N 261-ФЗ "Об энергосбережении и о повышении

энергетической эффективности и о внесении изменений в отдельные законодательные акты РФ

ст. 12 ФЗ от 8 мая 2010 года N 83-ФЗ "О внесении изменений в отдельные законодательные акты

РФ в связи с совершенствованием правового положения гос. (муниципальных) учреждений"