law

lawSimilar presentations:

")

")

Законодательно-нормативное регулирование бухгалтерского финансового учета в РФ. Тема 1

1.

ТЕМА 1. ЗАКОНОДАТЕЛЬНО-НОРМАТИВНОЕРЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО ФИНАНСОВОГО

УЧЕТА В РФ

БОРДУКОВА ТАТЬЯНА ГЕННАДЬЕВНА

АНО ДПО ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

2.

1. ЗАКОНОДАТЕЛЬНО-НОРМАТИВНОЕРЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО

УЧЕТА

ФЕДЕРАЛЬНЫЙ ЗАКОН № 129-ФЗ ОТ

21 НОЯБРЯ 1996 ГОДА (УТРАТИЛ СИЛУ)

ФЕДЕРАЛЬНЫЙ ЗАКОН № 402-ФЗ ОТ

6 ДЕКАБРЯ 2011 ГОДА (ВСТУПИЛ В

ДЕЙСТВИЕ С 01 ЯНВАРЯ 2013 ГОДА)

2

3.

Бухгалтерский учет - формированиедокументированной

систематизированной

информации об объектах, предусмотренных

настоящим

Федеральным

законом,

в

соответствии

с

требованиями,

установленными Федеральным законом, и

составление на ее основе бухгалтерской

(финансовой) отчетности.

3

4.

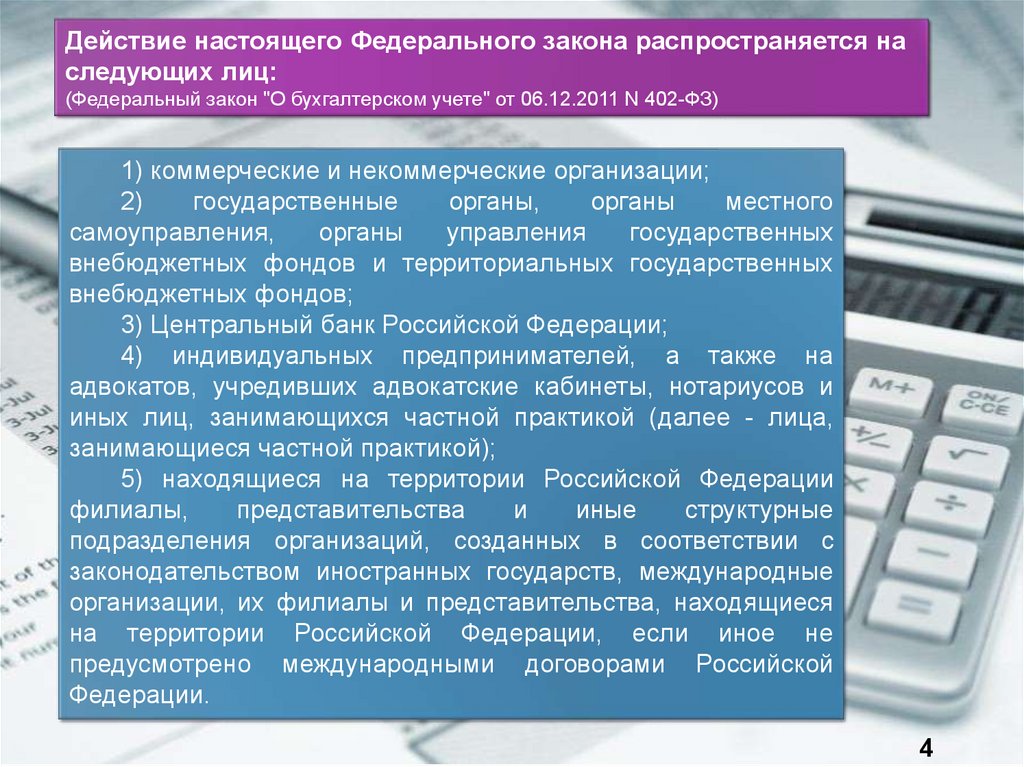

Действие настоящего Федерального закона распространяется наследующих лиц:

(Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ)

1) коммерческие и некоммерческие организации;

2)

государственные

органы,

органы

местного

самоуправления,

органы

управления

государственных

внебюджетных фондов и территориальных государственных

внебюджетных фондов;

3) Центральный банк Российской Федерации;

4) индивидуальных предпринимателей, а также на

адвокатов, учредивших адвокатские кабинеты, нотариусов и

иных лиц, занимающихся частной практикой (далее - лица,

занимающиеся частной практикой);

5) находящиеся на территории Российской Федерации

филиалы,

представительства

и

иные

структурные

подразделения организаций, созданных в соответствии с

законодательством иностранных государств, международные

организации, их филиалы и представительства, находящиеся

на территории Российской Федерации, если иное не

предусмотрено международными договорами Российской

Федерации.

4

5.

Обязанность ведения бухгалтерского учетаЭкономический субъект обязан вести бухгалтерский учет в

соответствии с настоящим Федеральным законом, если иное не

установлено настоящим Федеральным законом.

Бухгалтерский учет в соответствии с настоящим Федеральным законом могут

не вести:

1)

индивидуальный

предприниматель, лицо, занимающееся

частной практикой, - в случае, если в

соответствии

с

законодательством

Российской Федерации о налогах и сборах

они ведут учет доходов или доходов и

расходов

и

(или)

иных

объектов

налогообложения

либо

физических

показателей,

характеризующих

определенный вид предпринимательской

деятельности;

2) находящиеся на территории

Российской Федерации филиал,

представительство

или

иное

структурное

подразделение

организации,

созданной

в

соответствии с законодательством

иностранного государства, - в случае,

если

в

соответствии

с

законодательством

Российской

Федерации о налогах и сборах они

ведут учет доходов и расходов и (или)

иных объектов налогообложения в

порядке, установленном указанным

законодательством.

5

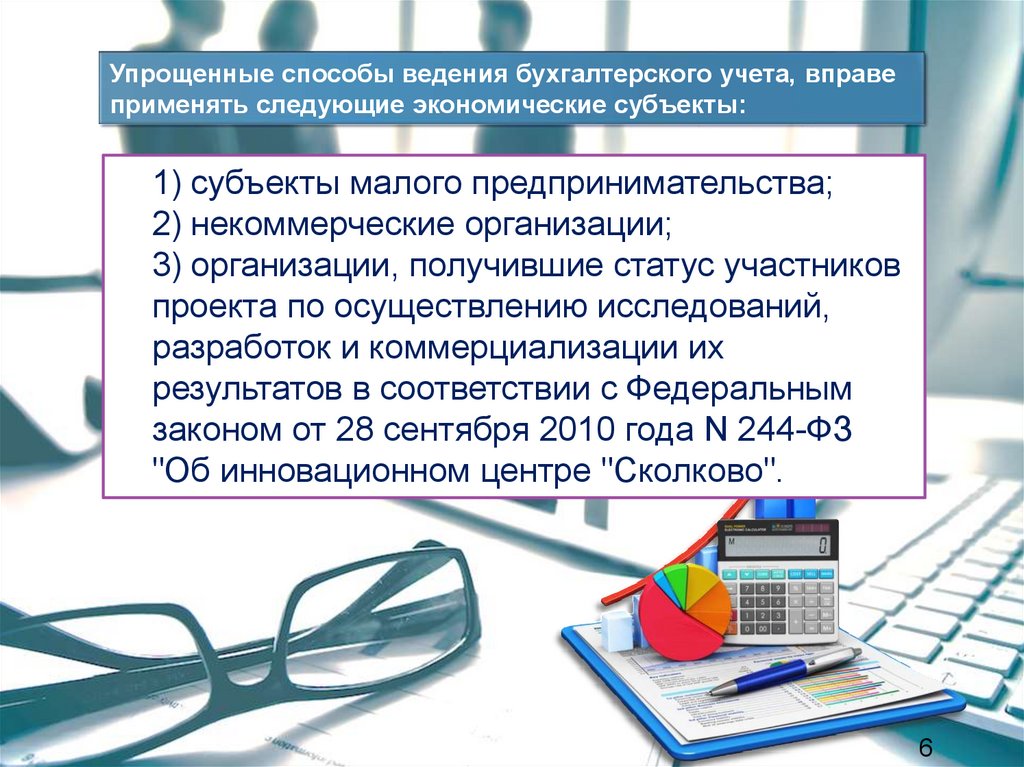

6.

Упрощенные способы ведения бухгалтерского учета, вправеприменять следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации;

3) организации, получившие статус участников

проекта по осуществлению исследований,

разработок и коммерциализации их

результатов в соответствии с Федеральным

законом от 28 сентября 2010 года N 244-ФЗ

"Об инновационном центре "Сколково".

6

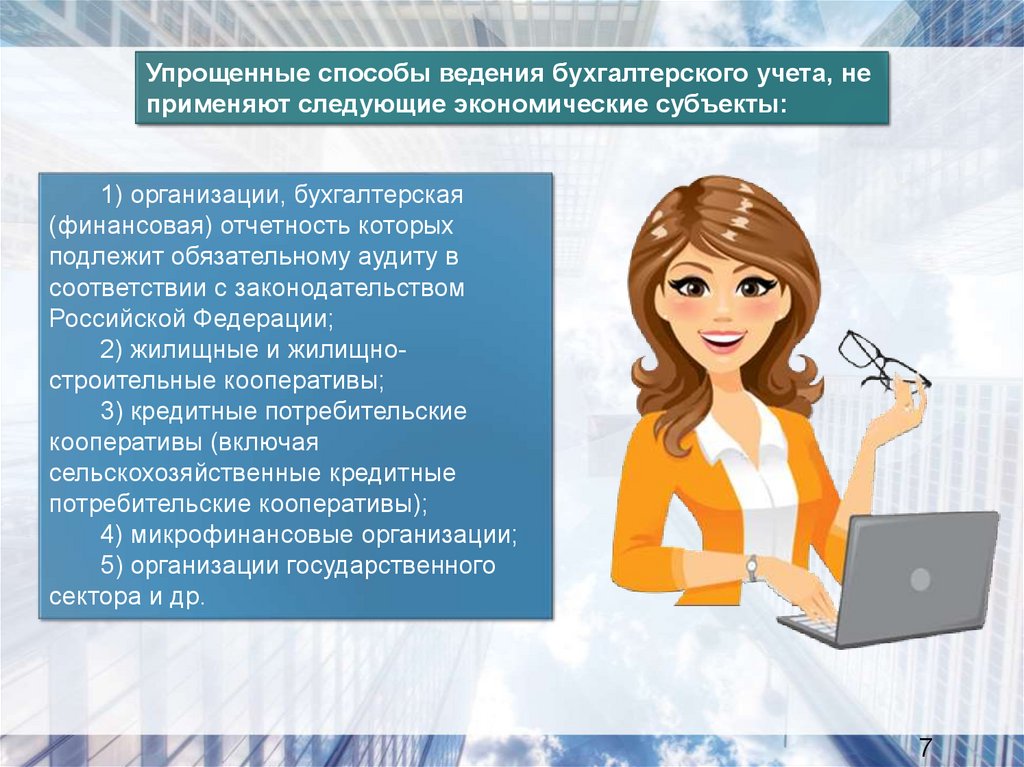

7.

Упрощенные способы ведения бухгалтерского учета, неприменяют следующие экономические субъекты:

1) организации, бухгалтерская

(финансовая) отчетность которых

подлежит обязательному аудиту в

соответствии с законодательством

Российской Федерации;

2) жилищные и жилищностроительные кооперативы;

3) кредитные потребительские

кооперативы (включая

сельскохозяйственные кредитные

потребительские кооперативы);

4) микрофинансовые организации;

5) организации государственного

сектора и др.

7

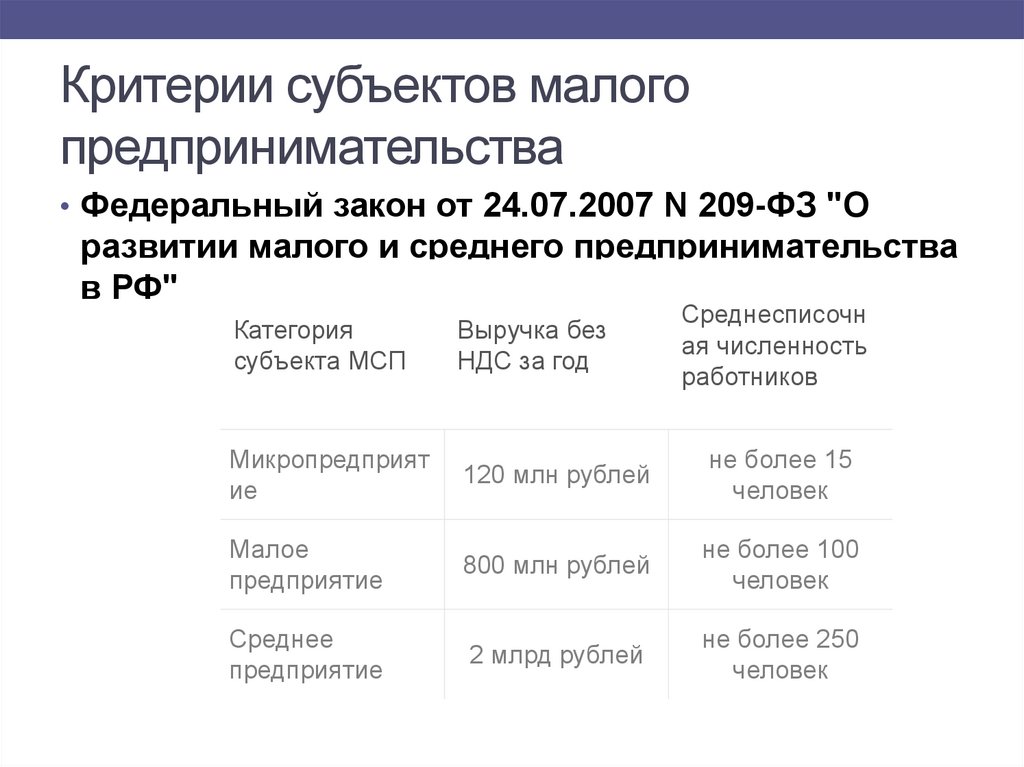

8.

Критерии субъектов малогопредпринимательства

• Федеральный закон от 24.07.2007 N 209-ФЗ "О

развитии малого и среднего предпринимательства

в РФ"

Среднесписочн

ая численность

работников

Категория

субъекта МСП

Выручка без

НДС за год

Микропредприят

ие

120 млн рублей

не более 15

человек

Малое

предприятие

800 млн рублей

не более 100

человек

Среднее

предприятие

2 млрд рублей

не более 250

человек

9.

• Благодаря поправкам, внесённым в закон № 209-ФЗ,большее количество предприятий и ИП могут быть

причислены к малому бизнесу.

• Максимально допустимая сумма годовой выручки без

НДС за предыдущий год для микропредприятий

выросла с 60 до 120 млн рублей, а для малых

предприятий - с 400 до 800 млн рублей.

• Возросла разрешённая доля участия в уставном

капитале малого предприятия других коммерческих

организаций, не являющихся субъектами малого и

среднего предпринимательства – с 25% до 49%.

10.

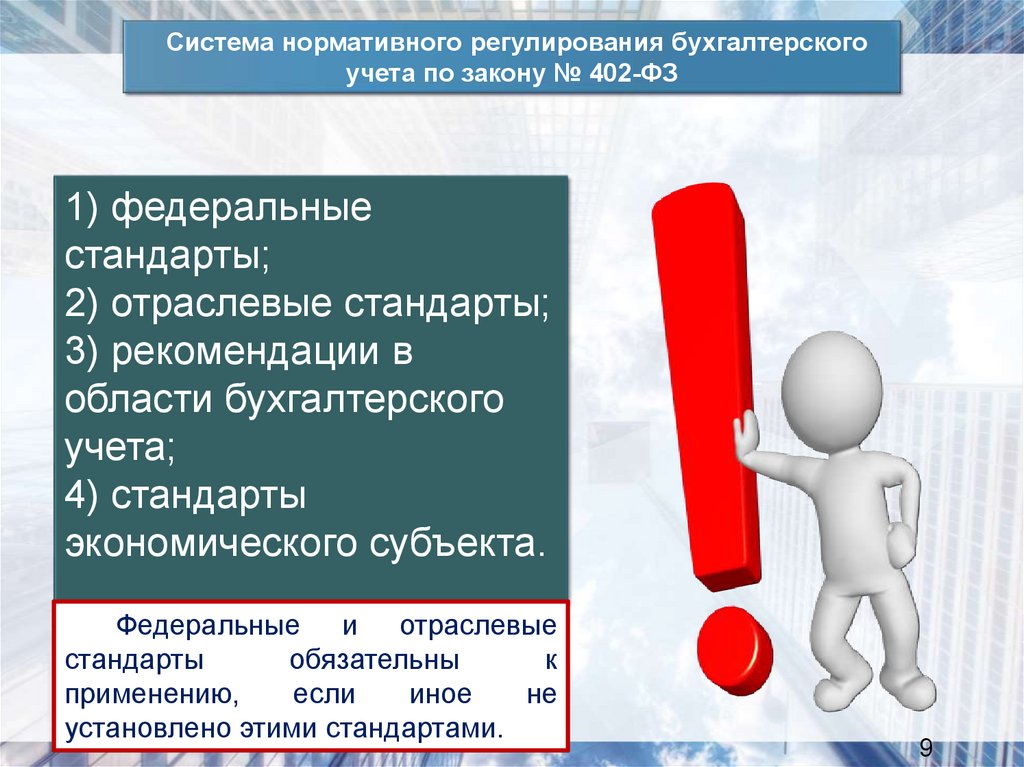

Система нормативного регулирования бухгалтерскогоучета по закону № 402-ФЗ

1) федеральные

стандарты;

2) отраслевые стандарты;

3) рекомендации в

области бухгалтерского

учета;

4) стандарты

экономического субъекта.

Федеральные и отраслевые

стандарты

обязательны

к

применению,

если

иное

не

установлено этими стандартами.

9

11.

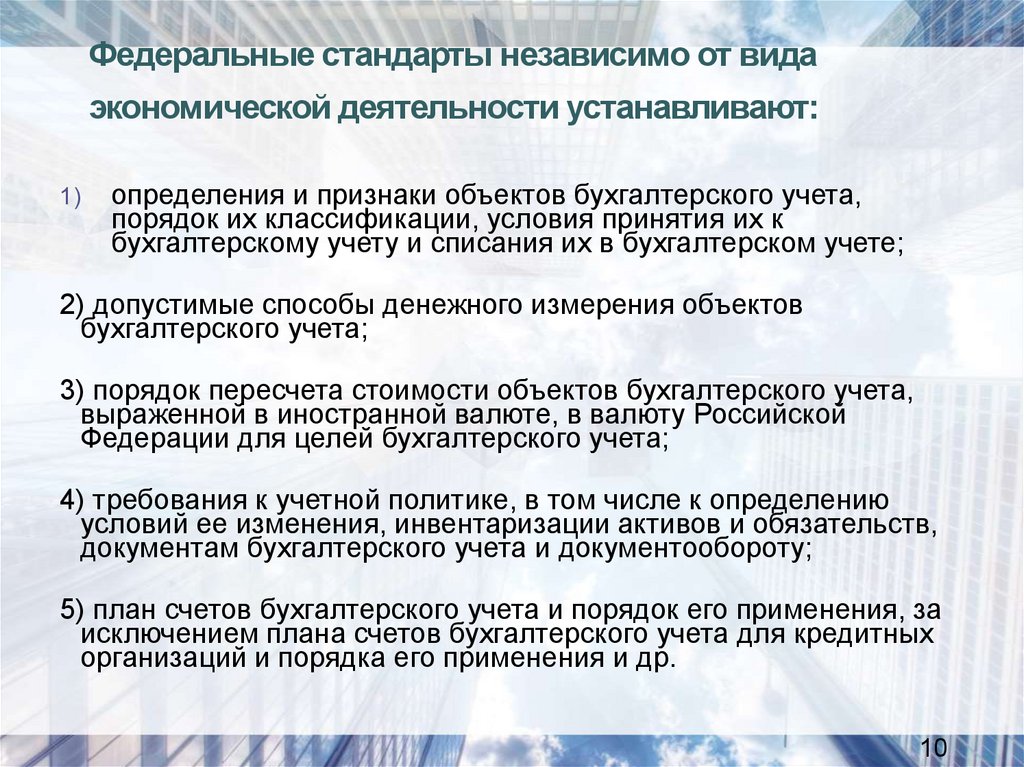

Федеральные стандарты независимо от видаэкономической деятельности устанавливают:

1)

определения и признаки объектов бухгалтерского учета,

порядок их классификации, условия принятия их к

бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов

бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета,

выраженной в иностранной валюте, в валюту Российской

Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению

условий ее изменения, инвентаризации активов и обязательств,

документам бухгалтерского учета и документообороту;

5) план счетов бухгалтерского учета и порядок его применения, за

исключением плана счетов бухгалтерского учета для кредитных

организаций и порядка его применения и др.

10

12.

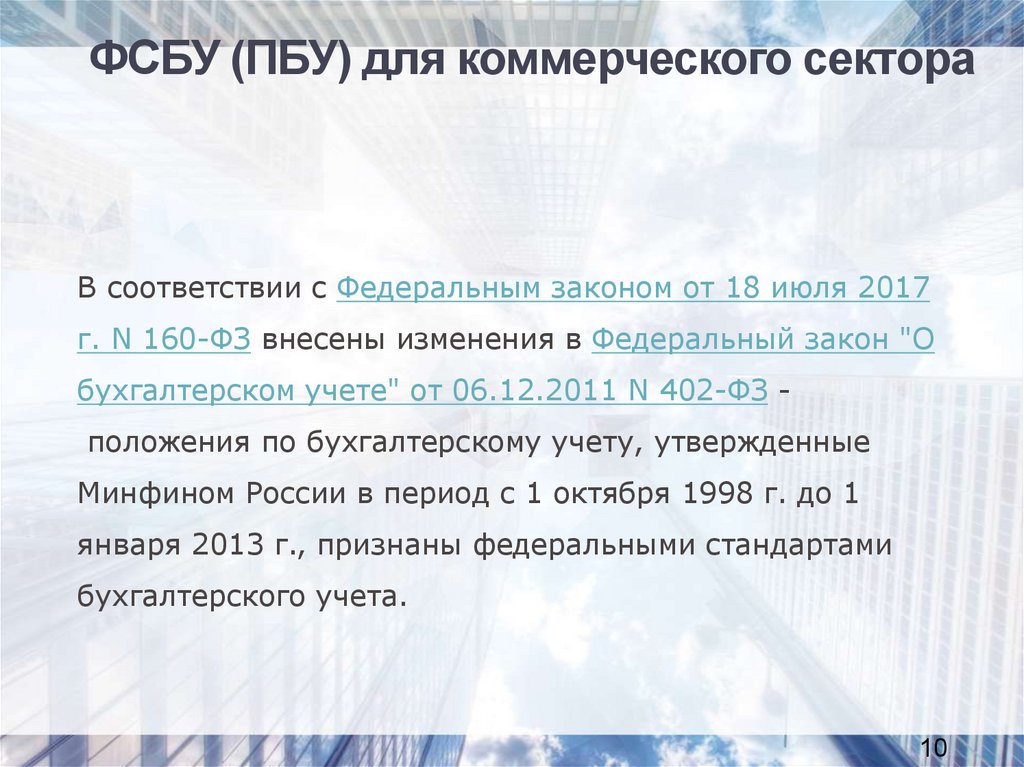

ФСБУ (ПБУ) для коммерческого сектораВ соответствии с Федеральным законом от 18 июля 2017

г. N 160-ФЗ внесены изменения в Федеральный закон "О

бухгалтерском учете" от 06.12.2011 N 402-ФЗ положения по бухгалтерскому учету, утвержденные

Минфином России в период с 1 октября 1998 г. до 1

января 2013 г., признаны федеральными стандартами

бухгалтерского учета.

10

13.

Перечень действующих ФСБУ (ПБУ):ФСБУ (ПБУ) 1/2008 «Учётная политика организации»

ФСБУ (ПБУ) 2/2008 «Учет договоров строительного подряда»

ФСБУ (ПБУ) 3/2006 «Учёт активов и обязательств, стоимость

которых выражена в иностранной валюте»

ФСБУ (ПБУ) 4/1999 «Бухгалтерская отчётность организации»

ФСБУ (ПБУ) 5/2001 «Учёт материально-производственных запасов»

ФСБУ 5/2019 «Запасы»

ФСБУ (ПБУ) 6/2001 «Учёт основных средств»

ФСБУ 6/2020 «Основные средства»

ФСБУ (ПБУ) 7/1998 «События после отчётной даты»

ФСБУ (ПБУ) 8/2010 «Оценочные обязательства, условные

обязательства и условные активы»

ФСБУ (ПБУ) 9/1999 «Доходы организации»

ФСБУ (ПБУ) 10/1999 «Расходы организации»

ФСБУ (ПБУ) 11/2008 «Информация о связанных сторонах»

ФСБУ (ПБУ) 12/2010 «Информация по сегментам»

ФСБУ (ПБУ) 13/2000 «Учёт государственной помощи»

ФСБУ (ПБУ) 14/2007 «Учёт нематериальных активов»

ФСБУ (ПБУ) 15/2008 «Учет расходов по займам и кредитам»

10

14.

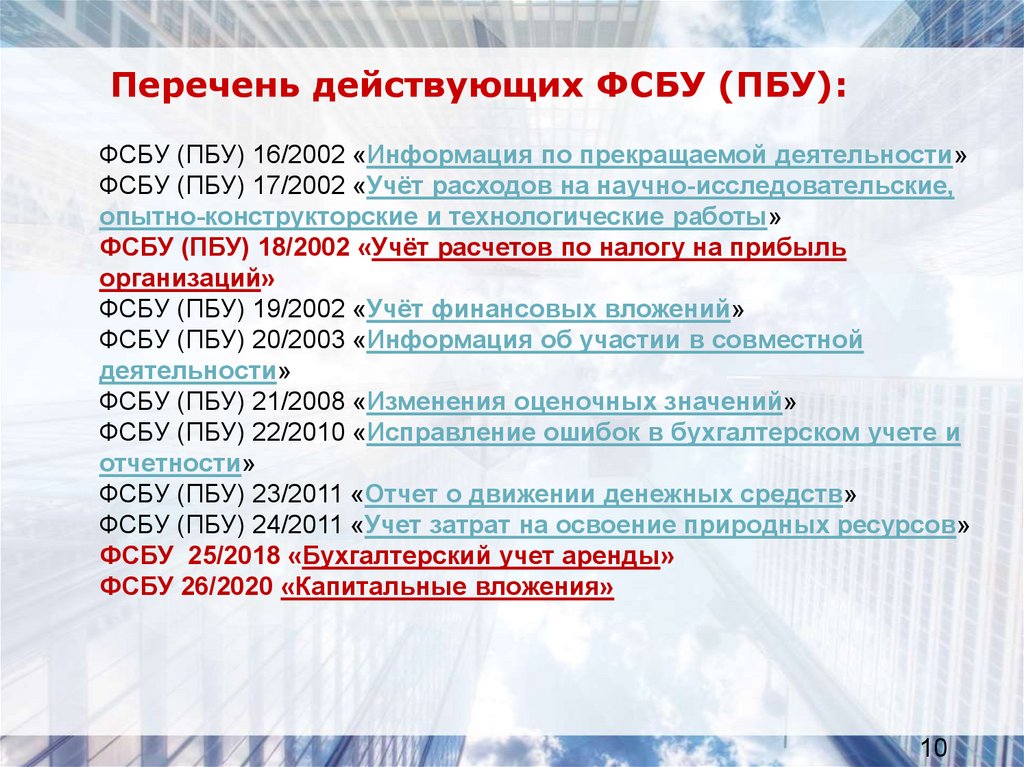

Перечень действующих ФСБУ (ПБУ):ФСБУ (ПБУ) 16/2002 «Информация по прекращаемой деятельности»

ФСБУ (ПБУ) 17/2002 «Учёт расходов на научно-исследовательские,

опытно-конструкторские и технологические работы»

ФСБУ (ПБУ) 18/2002 «Учёт расчетов по налогу на прибыль

организаций»

ФСБУ (ПБУ) 19/2002 «Учёт финансовых вложений»

ФСБУ (ПБУ) 20/2003 «Информация об участии в совместной

деятельности»

ФСБУ (ПБУ) 21/2008 «Изменения оценочных значений»

ФСБУ (ПБУ) 22/2010 «Исправление ошибок в бухгалтерском учете и

отчетности»

ФСБУ (ПБУ) 23/2011 «Отчет о движении денежных средств»

ФСБУ (ПБУ) 24/2011 «Учет затрат на освоение природных ресурсов»

ФСБУ 25/2018 «Бухгалтерский учет аренды»

ФСБУ 26/2020 «Капитальные вложения»

10

15.

СУБЪЕКТЫ РЕГУЛИРОВАНИЯБУХГАЛТЕРСКОГО УЧЕТА ПО ЗАКОНУ 402-ФЗ :

1) Уполномоченный федеральный

орган – Министерство финансов РФ;

2) Совет по экспертизе стандартов

бухгалтерского учета при Минфине

РФ;

3) Центральный банк Российской

Федерации;

4) Субъекты негосударственного

регулирования бухгалтерского учета.

11

16.

Уполномоченный федеральный орган:1) утверждает программу разработки федеральных стандартов в

порядке, установленном настоящим Федеральным законом;

2) утверждает федеральные стандарты и в пределах его

компетенции отраслевые стандарты и обобщает практику их

применения;

3) организует экспертизу проектов стандартов бухгалтерского учета;

4) утверждает требования к оформлению проектов стандартов

бухгалтерского учета;

5) участвует в установленном порядке в разработке международных

стандартов;

6) представляет Российскую Федерацию в международных

организациях, осуществляющих деятельность в области бухгалтерского

учета и бухгалтерской (финансовой) отчетности;

7) осуществляет иные функции, предусмотренные настоящим

Федеральным законом и иными федеральными законами.

12

17.

Центральный банк Российской Федерации впределах его компетенции

1) разрабатывает, утверждает отраслевые стандарты и

обобщает практику их применения;

2) участвует в подготовке и согласовывает программу

разработки федеральных стандартов;

3) участвует в экспертизе проектов федеральных стандартов;

4) участвует совместно с уполномоченным федеральным

органом в установленном порядке в разработке международных

стандартов;

5) осуществляет иные функции, предусмотренные настоящим

Федеральным законом и иными федеральными законами..

13

18.

Совет по стандартамбухгалтерского учета

Для проведения

экспертизы проектов

федеральных

стандартов при

уполномоченном

федеральном органе

создается совет по

стандартам

бухгалтерского учета.

14

19.

Состав Совета1)

10 представителей субъектов

негосударственного

регулирования бухгалтерского

учета и научной

общественности, из которых не

менее трех членов подлежат

ротации один раз в три года;

2) пять представителей органов

государственного

регулирования бухгалтерского

учета.

15

20.

Субъекты негосударственногорегулирования бухгалтерского учета

• саморегулируемые организации

• в том числе саморегулируемые организации

предпринимателей, иных пользователей

бухгалтерской (финансовой) отчетности,

аудиторов, заинтересованные принимать участие в

регулировании бухгалтерского учета

• их ассоциации и союзы

• иные некоммерческие организации,

преследующие цели развития бухгалтерского учета

16

21.

Субъекты негосударственногорегулирования бухгалтерского учета

• Профессиональные сообщества бухгалтеров:

• Фонд НРБУ «БМЦ»

• ИПБ России

• СРО аудиторов:

• «Российский союз аудиторов» (РСА)

• Ассоциация «Содружество»

17

22.

Функции субъекта негосударственногорегулирования бухгалтерского учета:

1) разрабатывает проекты федеральных

стандартов, проводит публичное обсуждение

этих

проектов

и

представляет

их

в

уполномоченный федеральный орган;

2) участвует в подготовке программы

разработки федеральных стандартов;

3)

участвует

в экспертизе проектов

стандартов бухгалтерского учета;

4) обеспечивает соответствие проекта

федерального

стандарта

международному

стандарту, на основе которого разработан проект

федерального стандарта;

5)

разрабатывает

и

принимает

рекомендации в области бухгалтерского учета;

6)

разрабатывает

предложения

по

совершенствованию стандартов бухгалтерского

учета;

7) участвует в разработке международных

стандартов.

18

23.

Бухгалтерский методологический центр (БМЦ) - создан в 2008 году, воктябре 2012 года некоммерческое частное учреждение было преобразовано в

Фонд с наименованием Фонд развития бухгалтерского учета «Национальный

негосударственный

регулятор

бухгалтерского

учета

«Бухгалтерский

методологический центр».

Деятельность БМЦ направлена на

разработку :

• Федеральных стандартов

бухгалтерского учета;

• рекомендаций и иных

регулирующих документов в

области бухгалтерского учета в

порядке, предусмотренном ФЗ «О

бухгалтерском учете».

Рекомендации, принимаемые

Фондом,

представляют

консолидированную

позицию

участников Фонда по наиболее

сложным

и

неурегулированным

вопросам и формируют обычаи

делового

оборота

в

области

бухгалтерского

учета с

целью

минимизации рисков применения

санкций за неправильное отражение

фактов хозяйственной деятельности

организаций

в

бухгалтерской

(финансовой) отчетности и снижения

затрат на ведение бухгалтерского

учета.

19

24.

Учредители Фонда «НРБУ «БМЦ»:1. компании ООО "1С",

2. АО МХК "ЕвроХим",

3. АО «Атомный

энергопромышленный комплекс

20

25.

Президиум Фонда «НРБУ «БМЦ»:Президиум

Фонда

является

высшим

коллегиальным

органом

управления

Фондом.

Основной функцией Президиума Фонда является

обеспечение

соблюдения

Фондом

целей,

в

интересах которых Фонд был создан.

Состав:

1) Кочубеева Людмила Борисовна, Председатель Президиума Фонда, главный

бухгалтер АО МХК «ЕвроХим»;

2) Андриенко Виктория Александровна, главный бухгалтер ГК «Росатом»;

3) Лаан Ольга Ивановна , главный бухгалтер АО "Гознак";

4) Медведева Юлия Геннадьевна, главный бухгалтер ПАО "РусГидро";

5) Нуралиев Борис Георгиевич, директор ООО «1С»;

6) Русских Маргарита Владимировна, генеральный директор ООО «Транснефть

Финанс»;

7) Стрелкина Любовь Николаевна, главный бухгалтер ПАО "МегаФон";

8) Топильская Вера Евгеньевна, заместитель главного бухгалтера Госкорпорации

«Росатом»;

9) Устич Дмитрий Петрович, начальник Управления консолидированной отчетности по

МСФО ОАО "РЖД"

10) Торба Дмитрий Борисович, главный бухгалтер ПАО «НК «Роснефть»;

11) Хазова Марина Евгеньевна, директор ООО "ММК-Учетный центр";

12) Чиркин Дмитрий Николаевич, директор Департамента экономики и бюджетного

планирования Госкорпорации "Роскосмос".

21

26.

Советпо

федеральным

стандартам

бухгалтерского

учета

является методологическим органом

Фонда «НРБУ «БМЦ», деятельность

которого направлена на разработку

проектов

федеральных

стандартов

бухгалтерского

учета,

внесение

поправок в действующие нормативноправовые акты по бухгалтерскому учету.

Свою деятельность Совет

осуществляет на основании

Положения о Совете по

федеральным стандартам

бухгалтерского учета Фонда

«НРБУ «БМЦ»

22

27.

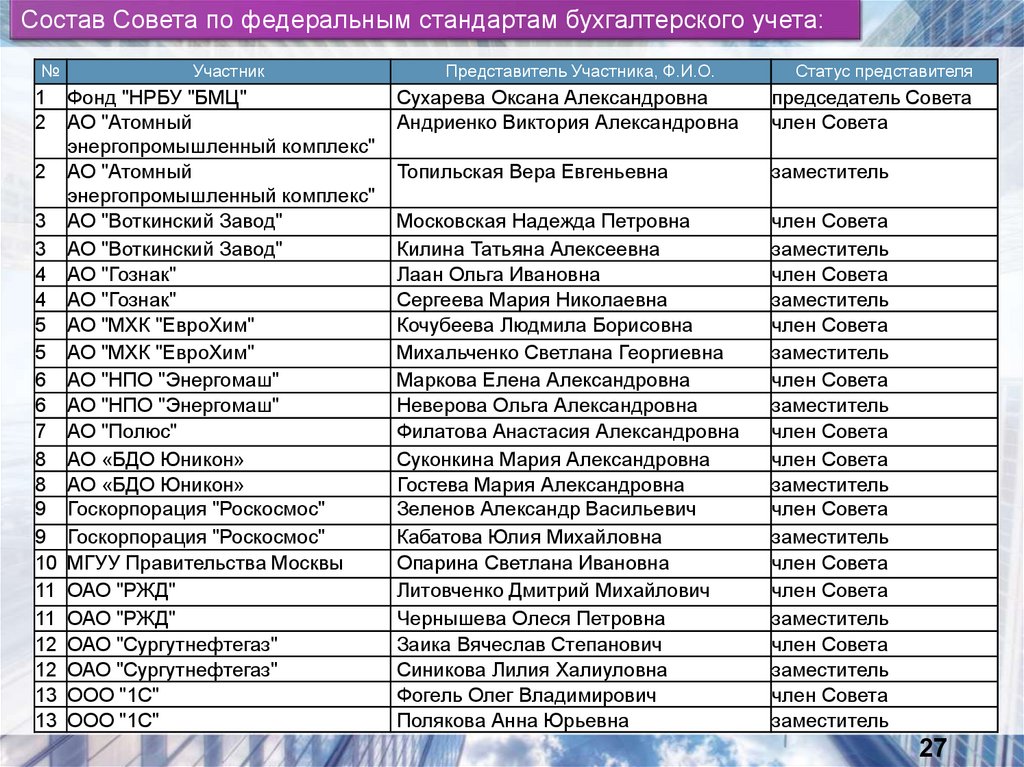

Состав Совета по федеральным стандартам бухгалтерского учета:№

1

2

2

3

3

4

4

5

5

6

6

7

8

8

9

9

10

11

11

12

12

13

13

Участник

Фонд "НРБУ "БМЦ"

АО "Атомный

энергопромышленный комплекс"

АО "Атомный

энергопромышленный комплекс"

АО "Воткинский Завод"

АО "Воткинский Завод"

АО "Гознак"

АО "Гознак"

АО "МХК "ЕвроХим"

АО "МХК "ЕвроХим"

АО "НПО "Энергомаш"

АО "НПО "Энергомаш"

АО "Полюс"

АО «БДО Юникон»

АО «БДО Юникон»

Госкорпорация "Роскосмос"

Госкорпорация "Роскосмос"

МГУУ Правительства Москвы

ОАО "РЖД"

ОАО "РЖД"

ОАО "Сургутнефтегаз"

ОАО "Сургутнефтегаз"

ООО "1С"

ООО "1С"

Представитель Участника, Ф.И.О.

Статус представителя

Сухарева Оксана Александровна

Андриенко Виктория Александровна

председатель Совета

член Совета

Топильская Вера Евгеньевна

заместитель

Московская Надежда Петровна

Килина Татьяна Алексеевна

Лаан Ольга Ивановна

Сергеева Мария Николаевна

Кочубеева Людмила Борисовна

Михальченко Светлана Георгиевна

Маркова Елена Александровна

Неверова Ольга Александровна

Филатова Анастасия Александровна

Суконкина Мария Александровна

Гостева Мария Александровна

Зеленов Александр Васильевич

Кабатова Юлия Михайловна

Опарина Светлана Ивановна

Литовченко Дмитрий Михайлович

Чернышева Олеся Петровна

Заика Вячеслав Степанович

Синикова Лилия Халиуловна

Фогель Олег Владимирович

Полякова Анна Юрьевна

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

член Совета

заместитель

член Совета

заместитель

член Совета

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

27

28.

Состав Совета по федеральным стандартам бухгалтерского учета:№

14

14

15

15

16

16

17

17

18

19

19

20

21

21

22

22

23

23

24

24

25

25

26

27

28

Участник

ООО "ММК-Учетный центр"

ООО "ММК-Учетный центр"

ООО "Нексиа Пачоли"

ООО "Нексиа пачоли"

ООО "Транснефть финанс"

ООО "Транснефть финанс"

ООО "Эрнст энд Янг"

ООО "Эрнст энд Янг"

ПАО "Газпром нефть"

ПАО "ГМК "Норильский никель"

ПАО "ГМК "Норильский никель"

ПАО "Лукойл"

ПАО "МегаФон"

ПАО "МегаФон"

ПАО "Роснефть"

ПАО "Роснефть"

ПАО "РусГидро"

ПАО "РусГидро"

ПАО "Татнефть"

ПАО "Татнефть"

ПАО «ОАК»

ПАО «ОАК»

ПАО АНК "Башнефть"

Центральный банк РФ

частное лицо

Представитель Участника, Ф.И.О.

Хазова Марина Евгеньевна

Андреева Екатерина Валерьевна

Данилова Ольга Владимировна

Кунегина Анна Юрьевна

Акчурина Светлана Рафаэльевна

Семенова Елена Ивановна

Соловова Ирина Сергеевна

Сарнацкая Светлана Эдуардовна

Белоус Юрий Борисович

Чуланов Григорий Александрович

Поздеев Андрей Владимирович

Бабаева Елена Алексеевна

Чарковский Вячеслав Юрьевич

Калмыкова Елена Георгиевна

Торба Дмитрий Борисович

Владиславов Георги Пантелеев

Медведева Юлия Геннадьевна

Панин Виктор Евгеньевич

Полякова Любовь Егоровна

Басалаева Марина Анатольевна

Стенина Ольга Николаевна

Коломоец Наталья Александровна

Смирнова Наталья Викторовна

Волков Владимир Михайлович

Лапина Ольга Гелиевна

Статус представителя

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

член Совета

заместитель

член Совета

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

заместитель

член Совета

член Совета

приглашенный член

Совета

28

29.

Институт профессиональных бухгалтеров иаудиторов России (ИПБ России) — крупнейшее

некоммерческое профессиональное объединение

бухгалтеров и аудиторов в России.

Миссия ИПБ России — создание

условий для профессионального развития

бухгалтеров и аудиторов, представление и

защита

интересов

профессионального

сообщества

на

национальном

и

международном уровне.

ИПБ России:

разрабатывает и актуализирует программы подготовки и повышения

профессионального уровня бухгалтеров, а также создает материалы по этим

программам;

организует тренинги, семинары, конгрессы, профессиональные конкурсы;

взаимодействует с деловым сообществом и крупнейшими вузами страны,

чтобы образование бухгалтеров соответствовало требованиям работодателей;

дает экспертную оценку проектов законов и нормативных документов, которые

касаются бухгалтерского учета, налогообложения, высшего образования;

устанавливает рабочие связи с международными и национальными

зарубежными объединениями бухгалтеров и аудиторов.

29

30.

РЕКОМЕНДАЦИИ ФОНДАНРБУ «БМЦ»

В настоящее время разработано 120

рекомендаций, которые размещены

на официальном сайте БМЦ:

http://bmcenter.ru/

Рекомендации можно применять при

формировании учетной политики, по

сложным и не урегулированным

вопросам бухгалтерского учета

30

31.

ПОРЯДОК РАЗРАБОТКИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГОУЧЕТА:

1. Разработчиком федерального стандарта может

быть любой субъект негосударственного

регулирования бухгалтерского учета.

2. Уведомление о разработке федерального

стандарта направляется разработчиком в МФ РФ,

опубликовывается в печатном издании и

размещается в сети «Интернет».

3. Не позднее 10 рабочих дней после дня

опубликования уведомления о разработке

федерального стандарта в печатном издании

разработчик опубликовывает проект

федерального стандарта в печатном издании и

размещает его на своем официальном сайте в

сети "Интернет".

4. Со дня опубликования проекта федерального

стандарта в печатном издании разработчик

проводит публичное обсуждение федерального

стандарта. Срок публичного обсуждения проекта

федерального стандарта не может быть менее

трех месяцев после дня опубликования

указанного проекта в печатном издании.

31

32.

ПОРЯДОК РАЗРАБОТКИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГОУЧЕТА:

5. Доработанный проект федерального

стандарта не позднее 10 рабочих дней после

дня опубликования уведомления о завершении

публичного обсуждения проекта подлежит

опубликованию.

6. Доработанный проект федерального стандарта

вместе с перечнем полученных в письменной

форме замечаний заинтересованных лиц

представляется разработчиком в

уполномоченный федеральный орган, который

организует экспертизу этого проекта.

7. Совет по стандартам бухгалтерского учета

готовит в срок не более двух месяцев со дня

представления разработчиком проекта

федерального стандарта мотивированное

предложение о принятии такого проекта к

утверждению или об отклонении его.

8. Уполномоченный федеральный орган на

основании документов, представленных

советом по стандартам бухгалтерского учета, в

срок не более одного месяца принимает проект

федерального стандарта к утверждению или

отклоняет его.

32

33.

ПЕРСПЕКТИВЫ РАЗВИТИЯБУХГАЛТЕРСКОГО УЧЕТА В РФ:

• Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском

учете»;

Приказ Минфина России от 25.11.2011 N 160н "О введении в действие

Международных стандартов финансовой отчетности и Разъяснений

Международных стандартов финансовой отчетности на территории

Российской Федерации»

Приказ Минфина России № 85н от 07.06.2017 «Об утверждении программы

разработки федеральных стандартов бухгалтерского учета на 2017-2019гг.»

Приказ Минфина России № 83н от 18.04.2018 «Об утверждении программы

разработки федеральных стандартов бухгалтерского учета на 2017-2019гг.»

Приказ Минфина России от 05.06.2019 № 83 «Об утверждении программы

разработки федеральных стандартов бухгалтерского учета на 2019 - 2021 гг.

и о признании утратившим силу приказа Министерства финансов Российской

Федерации от 18 апреля 2018 г.№ 83н»

33

34.

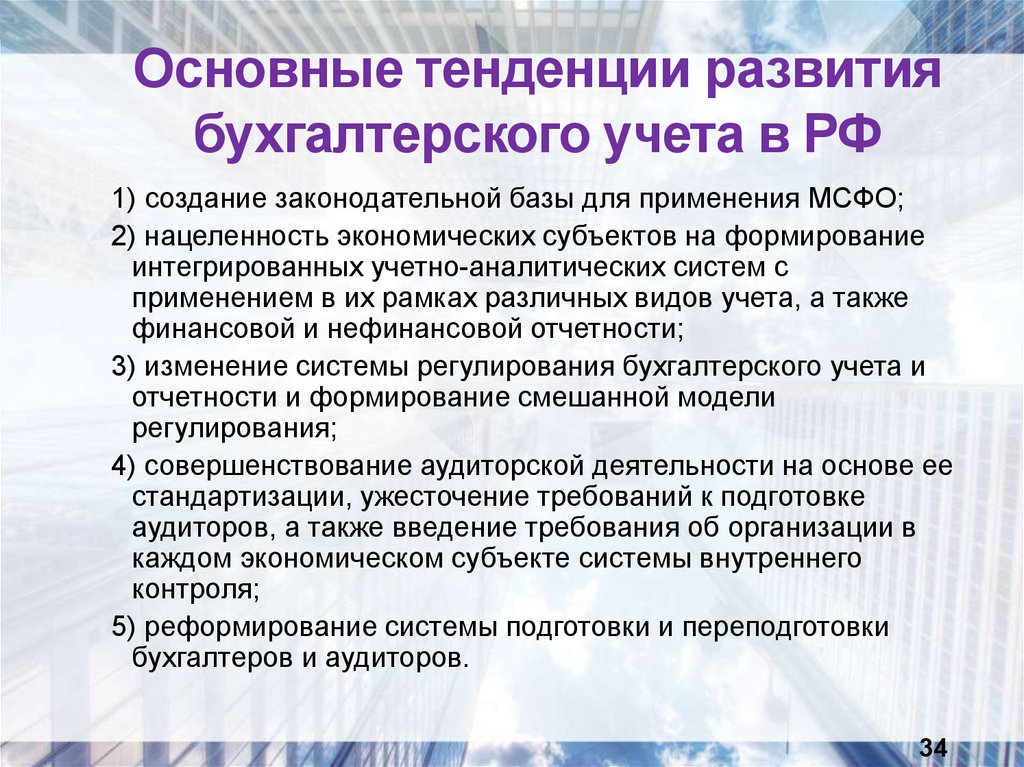

Основные тенденции развитиябухгалтерского учета в РФ

1) создание законодательной базы для применения МСФО;

2) нацеленность экономических субъектов на формирование

интегрированных учетно-аналитических систем с

применением в их рамках различных видов учета, а также

финансовой и нефинансовой отчетности;

3) изменение системы регулирования бухгалтерского учета и

отчетности и формирование смешанной модели

регулирования;

4) совершенствование аудиторской деятельности на основе ее

стандартизации, ужесточение требований к подготовке

аудиторов, а также введение требования об организации в

каждом экономическом субъекте системы внутреннего

контроля;

5) реформирование системы подготовки и переподготовки

бухгалтеров и аудиторов.

34

35.

Цель реформированияПриведение национальной системы учета

в соответствие с МСФО

35

36.

ФСБУ, планируемые на 2019-21гг/п

Рабочее наименование проекта

стандарта

Срок

Срок

представлени

представления я проекта

уведомления о стандарта в

разработке

Совет по

проекта

стандартам

стандарта

бухгалтерског

о учета

Предполагаем

ая дата

Ответственные

вступления

исполнители

стандарта в

(разработчики

силу для

проектов стандартов)

обязательного

применения

1. Разработка федеральных стандартов бухгалтерского учета

1.1

Запасы 5/2019

представлено

представлен

2021(21)

Фонд «НРБУ «БМЦ»[1]

1.2

Нематериальные активы

представлено

представлен

2021

Фонд «НРБУ «БМЦ»

1.3

Основные средства 6/2020

представлено

представлен

2021 (22)

Фонд «НРБУ «БМЦ»

1.4

Капитальные вложения 26/2020

представлено

представлен

2021 (22)

Фонд «НРБУ «БМЦ»

1.5

Документы и документооборот в

бухгалтерском учете

представлено

представлен

2021

Минфин России

36

37.

1.6Некоммерческая

деятельность

II кв. 2019 IV кв.

г.

2019 г.

2021

Фонд «НРБУ

«БМЦ»

1.7

Бухгалтерская

отчетность

II кв. 2019 IV кв.

г.

2019 г.

2021

Минфин

России

II кв. 2019 IV кв.

г.

2019 г.

2022

НП «ИПБ

России»[2]

2022

Минфин

России

2022

Фонд «НРБУ

«БМЦ»

1.8 Доходы

Участие в зависимых

организациях и

1.9

совместная

деятельность

1.10

Финансовые

инструменты

III кв. 2019 I кв. 2020

г.

г.

I кв. 2020

г.

III кв.

2020 г.

1.11 Долговые затраты

III кв. 2020 I кв. 2021

г.

г.

2022

Минфин

России

1.12 Расходы

III кв. 2020 I кв. 2021

г.

г.

2023

НП «ИПБ

России»

37

38.

ФСБУ, разрабатываемые Фондом "НРБУ"БМЦ"

1. ФСБУ «Основные средства» Утвержден в 2020г.

2. ФСБУ «Запасы» Утвержден в 2019г.

3. Проект ФСБУ «Нематериальные активы»

4. Проект ФСБУ «Некоммерческая деятельность»

5. ФСБУ «Капитальные вложения» Утвержден в

2020 г.

6. Проект ФСБУ «Финансовые инструменты»

вынесен на публичное обсуждение в 2020 г.

38

39.

Объекты бухгалтерского учета• факты хозяйственной жизни;

• активы;

• обязательства;

• источники финансирования деятельности;

• доходы;

• расходы;

• иные объекты в случае, если это

установлено федеральными стандартами.

39

40.

Определение активов• активами считаются хозяйственные средства,

контроль над которыми организация получила в

результате свершившихся фактов ее

хозяйственной деятельности и которые должны

принести ей экономические выгоды в будущем,

то есть прямо или косвенно способствовать

притоку денежных средств в организацию.

40

41.

Из определения активовследует, что:

• активами признается не только то имущество и

имущественные права, которым конкретными ПБУ

присвоен статус активов (ОС, НМА, ТМЦ и т.д.), но

и любые хозяйственные средства, которые будут

приносить организации экономические выгоды в

будущем.

• над этими хозяйственными средствами

организация имеет контроль в результате

свершившихся фактов ее хозяйственной

деятельности.

41

42.

Определение расходов• затраты признаются как расход отчетного

периода, когда очевидно, что они не принесут

будущих экономических выгод организации или

когда будущие экономические выгоды не

отвечают критерию признания актива в

бухгалтерском балансе.

42

43.

Понесенные организацией в результатефакта хозяйственной жизни затраты

образуют:

• либо стоимость актива,

• либо стоимость расхода.

43

44.

Факт хозяйственной жизнисделка, событие, операция, которые

оказывают или способны оказать влияние

на финансовое положение

экономического субъекта, финансовый

результат его деятельности и (или)

движение денежных средств;

44

45.

СПАСИБО ЗА ВНИМАНИЕ!!!45