economics

economicsSimilar presentations:

Базар экономикасы

1. II Модуль

II Модуль2.

ОшМУнун миссиясы:• Компетенттүүлүк мамиле менен заманбап билим

берүү процессинде сапаттын кепилдигин

камсыздоо; билим берүүнүн, илимдин жана

маданияттын дүйнөлүк мейкиндигине

интеграциялануу; жаштарда адептик, маданий

жана илимий баалуулуктарды калыптандыруу;

• Мамлекеттин экономикалык, социалдык жана

саясий өнүгүүсүн камсыздоо үчүн өзүнүн

интеллектуалдык потенциалын илимде, өндүрүштө

жана кесиптик ишмердүүлүгүндө жүзөгө ашыра ала

турган жогорку профессионалдык кадрларды

даярдоо;

• Борбордук Азиядагы эң мыкты 5 университеттин

катарына кирүү.

3. План СРС

План СРС1)Макро микро

экономика

2)Базар экономикасы

3)Суроо-талап

4)Менчик

5)Инфиляция

6)Кредит принциптери

7)Улуттук банктын

негизги

Функциялары

9)Облигация

10)Салыктын турлору

11)Социялдык

фонддордун негизги

функциялары

4.

5.

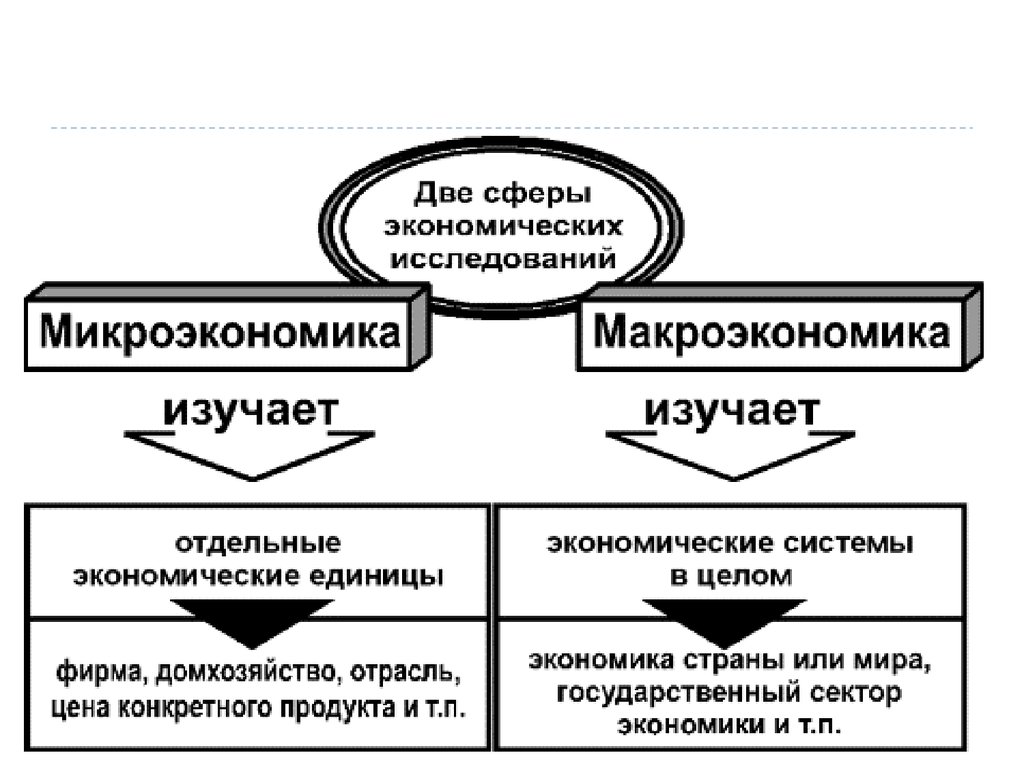

МикроэкономикаМикроэкономика (микро... жана экономика) –

экономикалык илимдин чакан масштабдуу

экономикалык процесстерди, субъектилерди (ишкана,

ишкер, фирма ж. б.), кубулуштарды изилдөөгө

байланышкан бөлүгү; рынок экономикасында жеке

субъектинин мүнөзүнүн мотивациясын караган

экономикалык теория. Бул субъекттерге материалдык

байлык өндүрүүчүлөр, тейлөө кызматында иштегендер,

жеке керектөөчү же сатып алуучулар тобу кирет.

Микроэкономикада негизги көңүл өндүрүштүн

көлөмүнө жана өндүрүүчү менен керектөөчүнүн

ортосундагы мамилеге (сатуу, баа, чыгым, пайда)

бурулган. Микроэкономика экономикалык теориянын

өзүнчө багыты катары 19-кылымдын аягында бөлүнгөн.

Буга Л. Вальрас (Швейцария), А. Маршалл (Англия)

жана К. Менгер өзгөчө салым кошкон.

6.

МИКРОЭКОНОМИКА ИМАКРОЭКОНОМИКА

Структурно современная экономическая

теория делится на два раздела≈

микроэкономику и макроэкономику.

Микроэкономика изучает поведение

отдельных экономических агентов:

индивидуумов, домохозяйств, предприятий,

владельцев первичных производственных

ресурсов.

В центре ее внимания ≈ цены и объемы

производства и потребления конкретных

благ, состояние отдельных рынков,

распределение ресурсов между

7.

Макроэкономика исследует функционированиеэкономической системы в целом и крупных ее секторов.

Объектом изучения ее являются национальный доход и

общественный продукт, экономический рост, общий

уровень занятости, совокупные потребительские расходы и

сбережения, общий уровень цен и инфляция.

Микроэкономику часто называют также теорией цены, хотя

она исследует лишь относительные цены, т.е. соотношения

цен отдельных товаров, оставляя проблему абсолютного

уровня цен макроэкономическому анализу, который иногда

называют также теорией национального дохода и

занятости. Можно сказать, что микроэкономика видит лишь

отдельные деревья, не видя за ними леса, тогда как

макроэкономика за лесом не различает отдельных

деревьев. Или, иначе, макроэкономика изучает факторы,

определяющие размеры "общественного пирога", тогда как

микроэкономику интересуют его состав и распределение.

Оба раздела экономической теории одинаково важны для

экономического образования. "Вы образованы менее чем

наполовину, заметил П. Самуэльсон если Вы знаете лишь

один раздел, но не имеете представления о другом разделе

теории".

8.

Конечно, между микроэкономическими имакроэкономическими процессами нет китайской

стены или железного занавеса. Макроэкономические

процессы в значительной мере инициируются

решениями отдельных экономических агентов, а эти

решения в свою очередь принимаются в

определенной макроэкономической среде и

существенно зависят от нее. И в последнее время

предпринимаются попытки представить еще один

срез экономической теории мезо

экономику (от греч. mesos ≈ средний,

промежуточный), рассматривающую

традиционную микроэкономическую проблематику с

учетом влияния на поведение экономических

агентов важнейших макроэкономических

переменных совокупного спроса, инфляционных

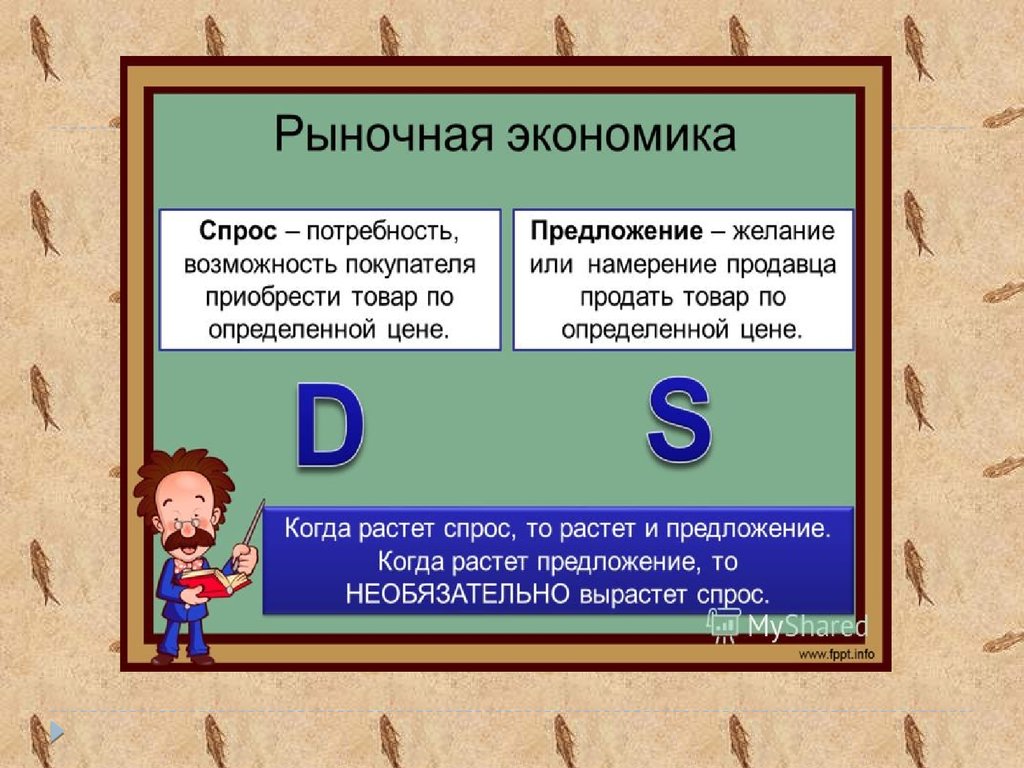

9. Т: Базар экономикасы.

План:1)

Суроо

талап

2)

Суроо

талапты

н

мыйзамы

3)

Сунуш

10.

11.

12.

Рынок экономикасы – эркин ишкердик принциптерине,өндүрүш каражаттарына болгон менчиктин көп формалуулугуна,

рыноктун баа чыгарууга, атаандаштыкка жана чарбалык

субъектилердин ортосундагы өз ара келишимдерге,

мамилелерге негизделген экономика; мында ар кандай

ишкерликке мамлекеттин кийлигишүүсү чектелген. Деги эле

Рынок экономикасы деп рынок механизмдери менен жөнгө

салынган коомдогу экономикалык мамилелердин жыйындысын

түшүнөбүз, б. а. чарбалык турмушту башкаруу жана

координациялоо түздөн-түз эркин атаандаштыкка негизделген

рынок системасы (баа, пайда, чыгаша) аркылуу жөнгө салынат.

Рынок экономикасында жумушчу күчү, капитал, товар жана

тейлөө дайыма эркин өкүм сүрөт Рынок экономикасынын

тушунда мезгил-мезгили менен кайталануучу инфляциянын

болушу рынок механизмдеринин толук кандуу иштөөсүнө

тоскоол болот. Товардын керектөөдөн ашыкча өндүрүлүшү –

Рынок экономикасыда дайыма болуп туруучу көрүнүш. Рынок

экономикасында жумушсуздук өндүрүштүн туруктуу өнүгүшүнө

дайыма кедерги болот, ошондуктан мындай учурда мамлекет

өзүнүн ички экономикалык рычагдарын колдонуу аркылуу

өкмөттүк ж. б. чыгымдарды азайтып, ички салык жана акча-

13.

Талап жана сунушТалап жана сунуш- ондурушунун экономикалык

категориялары.

Талап - өндүрүш жана тиричилик үчүн зарыл, акча менен

чектелген коомдук муктаждык. Буюм менен тиричилик

кызматын калк керектешинин негизги бөлүгү төлөөгө

мүмкүнчүлүктүү талап түрүндө болот. Сунуш Талапка

жараша товарды жана тейлөө кызматын Талап бар жерге

жеткирүүнү камтыйт. Сунуш негизинен өндүрүштүн

өнүгүшү менен шартталып, товар запасынын көлөмү

менен аныкталат. Талап жана сунуш диалек. татаал

байланышта болот да, өндүрүш менен керектөөнүн

ортосундагы мамилелер аркылуу экономикалык

мамилелердин тышкы Көрүнүшүн чагылдырат.

Капиталисттик коомдо Талап жана сунуш өндүрүштүн

коомдук мүнөзүн жана ээлеп алуунун жеке капит.

формасын шарттайт. Булар баанын олку-солкулугу,

турумсуздугу аркылуу өндүрүштүн өнүгүшүнө жана

пропорциясына таасир этет. Талап менен Сунушту бири

14.

Капитализмде Талап жана сунуш ортосунда дайымадиспропорция болуп турушу мүнөздүү. Анда ашыра

өндүрүү экономика кризистеринин себеби

болот.Социалисттик коомдо өндүрүш каражаттарынын

коомдук менчик болушу өндүрүш менен керектөөнүн,

Талап менен Сунуш ортосунда атайын жана планга ылайык

пропорцияны түзүүгө мүмкүндүк берет. Эл чарбасын,

ошондой эле Талап менен Сунушту пландоо социализмдин

негизги экономикалык мыйзамы жана бардык

экономикалык мыйзамдар системасы менен шартталат.

Талап менен Сунуштун дал келиши мамлекеттин

экономикалык саясаты, план тапшырмаларынын

директивдүүлүгү, өндүрүлүүчү жана рынокко жиберилүүчү

товар ассортиментин жана көлөмүн, ошондой эле импорт

көлөмүн аныктоо, өндүрүш кубаттуулугун, жумушчу күчүн,

сырьёну пландуу пайдалануу, эл чарбасынын келечектүү

тармактарына капиталдык салымды көп сарптоо, калктын

талабын жана соода коньюнктурасын иликтөө, ошого жараша

товардын жүгүртүлүшүн башкаруу, соода заказынын

негизинде товар өндүрүү менен ишке ашырылат. Демек,

Талап жана сунуштун өз ара катыш элементтери коомдун

кызыкчылыгына ылайык мамлекет тарабынан жөнгө салынат.

15. Суроо талаптын формуласы

Суроо талаптынформуласы

P

P

Qd

Qd

Prise-баа

Qualvtity-Колом

Demond-суроо талап

16.

Суроо талапка таасирин тийгизгенфакторлор

1)Керктоочулордун табити,моданын

озгоруусу.

2)Сатып алуучулардынсаны.

3)Керектоочулордун доходу.

4)Субститут таварлар (оз ара

алмашууга болгон таварлар).

5)Комплементардык таварлар

(алмаштыруучусу бар таварлар).

17.

18.

19. Сунуштун турлору

Сунуштун турлоруЧен

сунуш

Бул

көрсөткүчтүн объективдүү мыйзам болуп саналат. кандайдыр

бир даярдоочу жогорку мүмкүн пайдасын көздөп, улам өсүшү

сунуштар. Ошондуктан, рыноктун шарттарын жакшыртуу жогорку

фабрика жүк көтөрүмдүүлүгү алып келет. сунуш таасир себептер

өзүнө төмөнкүлөрдү камтыйт:

ордун

жана кошумча продуктуларды болушу.

технологиялык деңгээл.

колдо бар ресурстарды көлөмү.

мамлекеттик субсидияларды мааниси.

салык деңгээл.

Жаратылыштык-климаттык шарттар.

Коомдук-саясый жана баанын күтүүлөр.

Бул продуктунун улуттук жана эл аралык рынокто өлчөмү.

20.

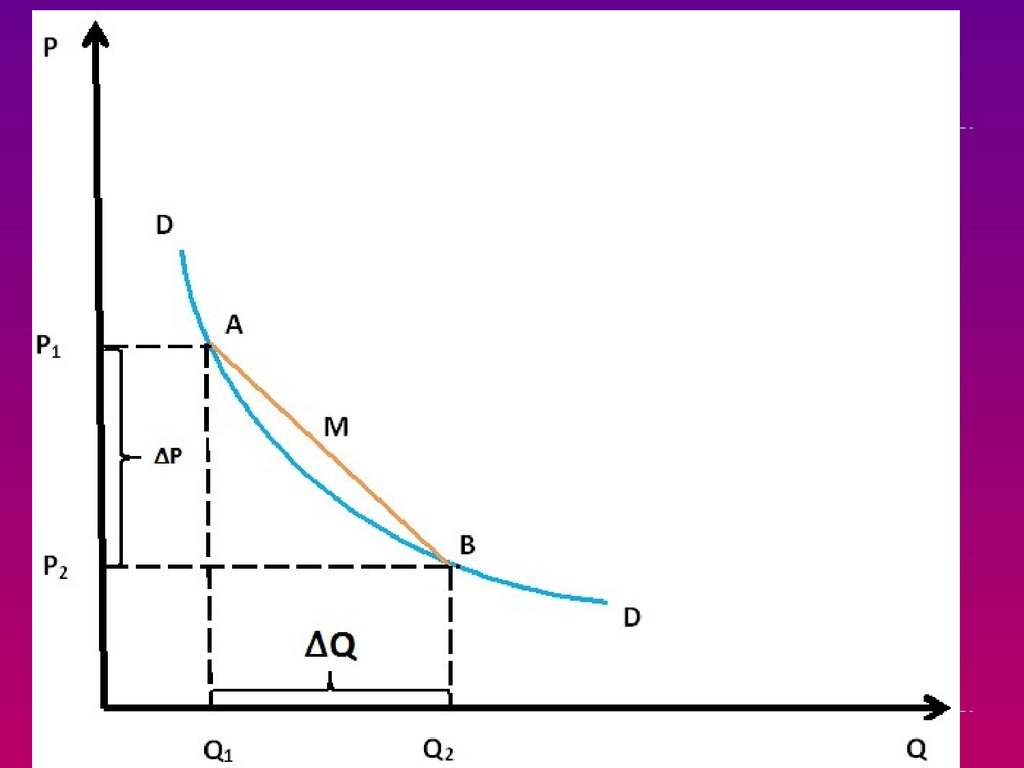

Ийкемдүү сунушИйкумдуу сунуш ал бардык талап кылат көрүнөт. Эластик

сунуш баасынын өсүшү пайыздык өзгөртүү маселеси жогору

экенин билдирет. компания өндүрүштү көбөйтүү албай

Мындай жагдай, мүмкүн. avtofabryka анын учурдагы

өндүрүштүк кубаттуулукту гана 70% менен коштолгон болсо,

анда ал бат эле машинелердин жогорку баада өндүрүмдүүлүгү

жогорулайт. Дагы бир мүмкүнчүлүк - ийкемсиз менен

камсыздоо болуп саналат. Бул пайыздык баа өзгөрүү жаңы

жана эски өндүрүш көлөмүнүн ортосундагы айырма аз экенин

билдирет. Бул буюмдар кирет:

кыска мөөнөт ичинде картошка. анын баасы өсүшү болсо,

дыйкандар көбүрөөк камсыз кылуу үчүн бул жылы боло албай

калат. Бул жылдын март айында, анын жайгашкан орду да,

андан кийин эч нерсе өзгөрбөйт турат.

Ядролук отун. Алар бир гана ал эмес, керек, анткени жаңы

реакторлорду иштетүү бир топ убакыт талап кылынат, бирок

ал да ошол жерде иштей турган жумушка жана поезд ким

адистер.

менен камсыз кылуу баасы жана алмаштыруу себеп

21. ОШ Му Финансы-юридикалык колледж

ОШ МуФинансыюридикалык колледж

ЭБК-1-16

Макро жана

микро

экономика

Асилбек кызы Жыпара

22.

23.

24. Менчик

План1)Менчик

тушунугу

2)Менчик укугу

3)Менчиктин

типтери

4)Менчиктешт

ируу

25.

МенчикМенчик –

1) Экономикалык түшүнүк катары – жаратылыш

предметтерин, табигый жана эмгек менен түзүлгөн нерселерди жеке

адамдардын жана жамааттардын ээлеп турушуна байланышкан коомдукөндүрүштүк мамилени билдирет;

2) Юридикалык түшүнүк катары – мүлктүн белгилүү бир жактарга –

жеке адамдарга же жамааттарга белгилүү бир шарттарга жана белгилүү

бир таризге таандык экенин тастыктайт (субъективдүү маанидеги

менчик укугу), КР Конституциясында жана жарандык мыйзамдарында

менчиктин мамлекеттик менчик, муниципалдык менчик, жеке менчик

реформалары таанылган жана алардын тең укуктуулугу кепилденген.

КРнын Конституциясында менчиктин башка түрлөрүнүн болушуна да жол

берилет;

3) Менчиктин экономикалык мамилелерин жарандык укуктун усулдары

менен жөнгө салуучу укуктук ченемдердин жыйындысын билдирген

жарандык-укуктук институт (объективдүү маанидеги М. укугу);

4) Кандайдыр бир субъектиге менчик укугунда таандык болгон мүлк.

26.

27.

ЭкономиканынИзилдоолор

боюнча

болунушу

Макро

экономика

Эмнен

и

окутат

Макроэкономика –экономика

илиминин өлкөнүн

экономикасына таандык ири

масштабдагы кубулуштарды

жана процесстерди изилдеген

бир бөлүгү

Макроэкономика объектиси

катары жыйынтыкталып

жалпыланган экономикалык

көрсөткүчтөр(ИДП,УДП,ж.б)

эсептелинет.

Микро

экономика

Эмнен

и

окутат

Микроэкономика – экономикалык

илимдин чакан масштабдуу

экономикалык процесстерди,

субъектилерди кубулуштарды

изилдөөгө байланышкан бөлүгү

Бул субъекттерге

материалдык байлык

өндүрүүчүлөр, тейлөө

кызматында иштегендер,

жеке керектөөчү же сатып

алуучулар тобу кирет

28.

Менчик укугуМенчик

укугу – КР мыйзам

актыларында таанылган жана коргоого

алынган, менчик ээсинин өзүнө

тийешелүү мүлккө каалагандай ээлик

кылуу, пайдалануу жана тескөө укугу.

Менчик укугу жарандык укуктун негизги

институттарынын бири болуп саналат

жана өзүнүн мазмуну боюнча баардык

буюм укуктарынан кеңири болуп

эсептелет: менчик ээсине өз мүлкүнө

ээлик кылуу, пайдалануу жана

башкаруу укугу берилет.

29.

Менчик

Менчик ээси өзүнө таандык мүлккө карата

мыйзамдарга каршы келбеген жана башка

жактардын укуктарын жана мыйзам тарабынан

корголгон таламдарын бузбаган аргандай

аракеттерди жасоого, а. и. өзүнүн мүлкүн башка

жактын менчигине ээликтен ажыратып берүүгө,

менчик ээси болуп туруп мүлккө ээлик кылуу,

пайдалануу жана тескөө боюнча өзүнүн укугун аларга

өткөрүп берүүгө, мүлкүн күрөөгө коюуга жана аны

башка ыкмалар менен убара кылууга, мүлкүн дагы

башкача жол менен пайдаланууга укуктуу.

КР мыйзамдары жеке, мамлекеттик, муниципалдык

жана башка менчик түрлөрүн тааныйт. Мыйзамда

мүлктөрдүн мамлекеттик жана муниципалдык

менчикте гана болуучу түрлөрү аныкталат. Баардык

менчик ээлеринин укуктары бирдей корголот.

30.

Жалпы менчикЖалпы менчик бул ондуруш к аражаттарына болгон

жамаатка биригишкен адамдарга таандык менчик.ЭЭлик кылуулук

мындай тиби ар кандай тарыхый шарттарда турдуу формаларды

жасайт. "Жалпы ээлик кылуу мыйзамы ": ондуруш каражаттарына

жалпы ээлик кылуу эмгектин натыйжасын бардык кызмат кылган

тарабынан чогу элеп алысуу.

Жеке менчик

Жеке менчик Айрым адамдардын ондуруштук шартына,

жыйынтыгына жеке озунуку катары мамиле кылуу дегенди

билдирет. Ал бир катар олуттуу белгилер боюнча карама

каршылыктуу эки формада эмгектик жана эмгексиз

жаралган жеке менчик турундо корунот. Эмгексиз элеп алуу

"закон. Оокатсыз жана коз каранды кызматкерлердин эмгек

иши аракеттеринин буткул жемиши менчик элерине таандык

болуп калат элик кылунун дагы бир туру "арлаш менчик "

31.

32. 2017-жыл ЭБК-1-16

2017жыл ЭБК11633.

34.

МакроэкономикаМакроэкономика (макро... жана экономика) –

экономика илиминин өлкөнүн экономикасына таандык

ири масштабдагы кубулуштарды жана процесстерди

изилдеген бир бөлүгү; улуттук деңгээлде өз ара

байланышта иш алып барган экономикалык

процесстердин жыйындысы; улуттук чарбаны бир

бүтүн нерсе катары изилдеген экономикалык

теориянын бөлүгү. Термин алгач 1934-жылы Р. Фишер

тарабынан сунушталган. Ал эми макроэкономикалык

жаңы багыттын негиздөөчүсү англиялык экономист

Ж. М. Кейнс (1936-жылы жарык көргөн «Иш менен

камсыз болуу, акча жана проценттин жалпы

теориясы» эмгегинен кийин) болгон. Макроэкономика

өлкөнүн экономикасынын өнүгүшүнүн факторлорун

жана жыйынтыктарын, чектелген ресурс шартында

экономикалык өсүүнүн тенденцияларын изилдейт.

35.

Макроэкономика объектиси катарыжыйынтыкталып жалпыланган экономикалык

көрсөткүчтөр (улуттук жана ички дүң

продукциялар, улуттук киреше, мамлекеттик

жана жеке суммардык инвестициялары,

жүгүртүүдөгү жалпы акча көлөмү)

эсептелинет. Ошол эле учурда макроэкономика

өлкөдөгү орточо экономикалык

көрсөткүчтөрдү (орточо киреше, орточо эмгек

акы, инфляция деңгээли, жумушсуздук, иш

менен камсыз болуу, эмгектин өндүрүмдүүлүгү,

экономикалык өсүүнүн темпи жана түзүлүш

пропорциялары) да изилдейт.

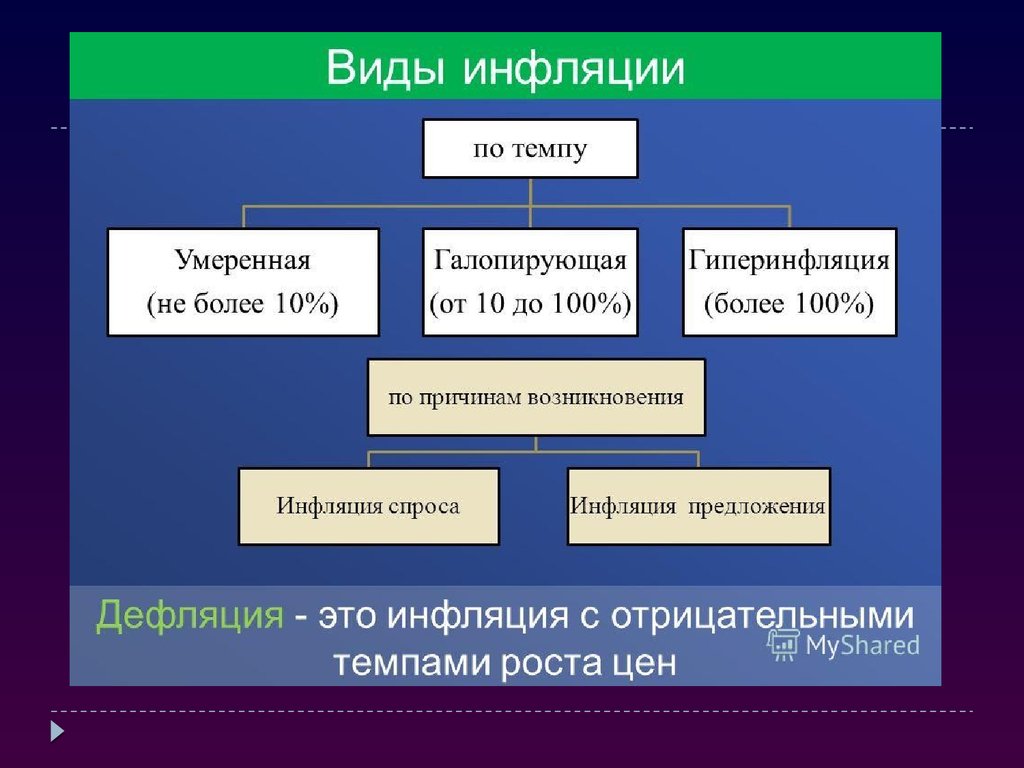

36. инфиляция

37.

38.

ИнфиляцияМээлуун

инфиляция

10% чейин

Улуттук

экономикалы

к онугуу

Импортту

кыскартуу

Таскакталган

инфиляция

10%-50%ке

чейин

инфиляцияга

каршы саясат

Бюджеттик

дефицитти

жоюу

Гипер

инфиляция

50-10%

кээ бир учурдв

1000% болот

Экспорттук

багытты

буруу

Чыгымдард

фы

кыскартуу

39. Инфиляция

План1) Инфиляция

тушунугу

2)Инфиляциянын

чыгуу себептери

3)Кфргызстандагы

инфиляция

40.

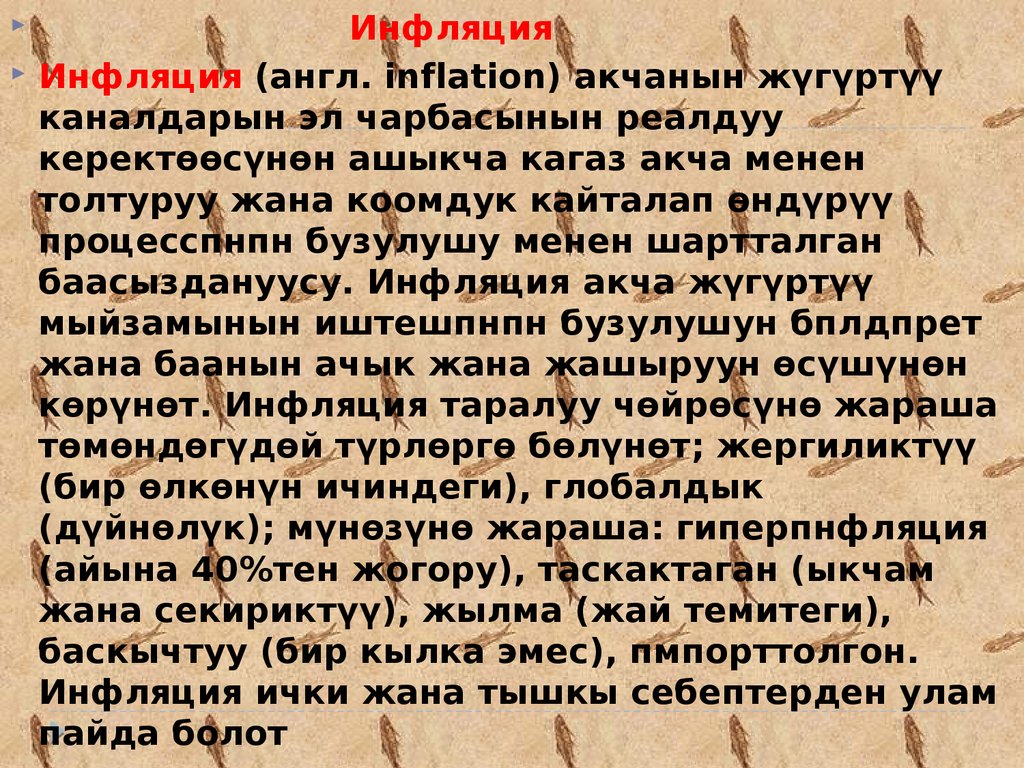

ИнфляцияИнфляция (англ. inflation) акчанын жүгүртүү

каналдарын эл чарбасынын реалдуу

керектөөсүнөн ашыкча кагаз акча менен

толтуруу жана коомдук кайталап өндүрүү

процесспнпн бузулушу менен шартталган

баасыздануусу. Инфляция акча жүгүртүү

мыйзамынын иштешпнпн бузулушун бплдпрет

жана баанын ачык жана жашыруун өсүшүнөн

көрүнөт. Инфляция таралуу чөйрөсүнө жараша

төмөндөгүдөй түрлөргө бөлүнөт; жергиликтүү

(бир өлкөнүн ичиндеги), глобалдык

(дүйнөлүк); мүнөзүнө жараша: гиперпнфляция

(айына 40%тен жогору), таскактаган (ыкчам

жана секириктүү), жылма (жай темитеги),

баскычтуу (бир кылка эмес), пмпорттолгон.

Инфляция ички жана тышкы себептерден улам

пайда болот

41.

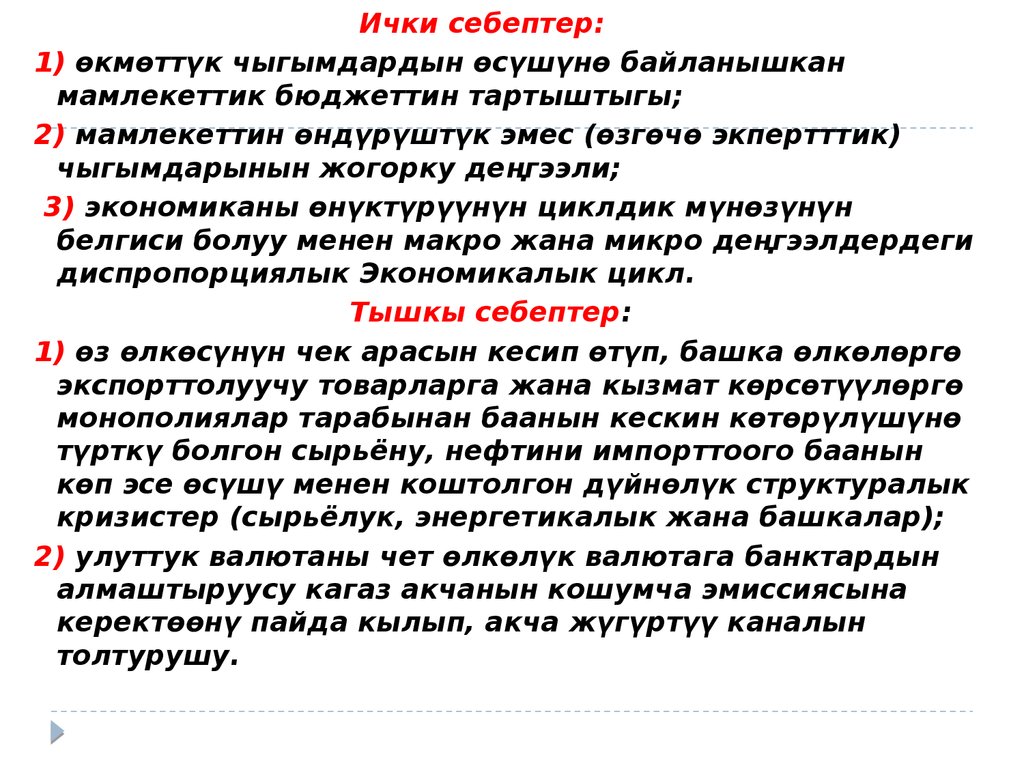

Ички себептер:

1) өкмөттүк чыгымдардын өсүшүнө байланышкан

мамлекеттик бюджеттин тартыштыгы;

2) мамлекеттин өндүрүштүк эмес (өзгөчө экпертттик)

чыгымдарынын жогорку деңгээли;

3) экономиканы өнүктүрүүнүн циклдик мүнөзүнүн

белгиси болуу менен макро жана микро деңгээлдердеги

диспропорциялык Экономикалык цикл.

Тышкы себептер:

1) өз өлкөсүнүн чек арасын кесип өтүп, башка өлкөлөргө

экспорттолуучу товарларга жана кызмат көрсөтүүлөргө

монополиялар тарабынан баанын кескин көтөрүлүшүнө

түрткү болгон сырьёну, нефтини импорттоого баанын

көп эсе өсүшү менен коштолгон дүйнөлүк структуралык

кризистер (сырьёлук, энергетикалык жана башкалар);

2) улуттук валютаны чет өлкөлүк валютага банктардын

алмаштыруусу кагаз акчанын кошумча эмиссиясына

керектөөнү пайда кылып, акча жүгүртүү каналын

толтурушу.

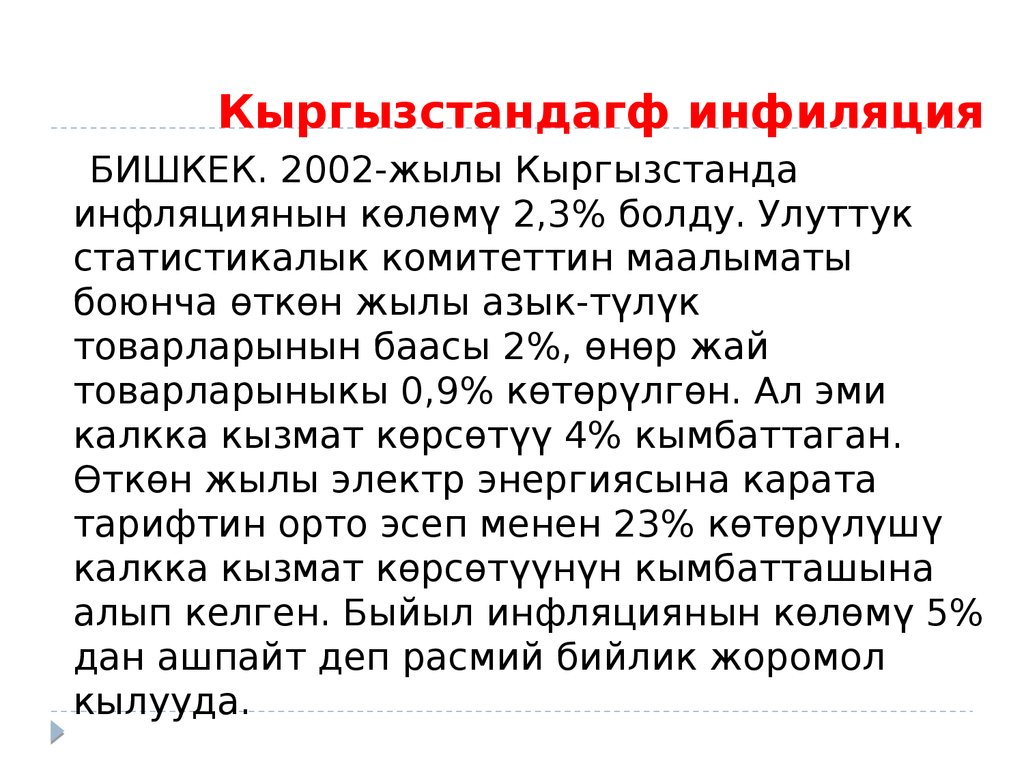

42.

Кыргызстандагф инфиляцияБИШКЕК. 2002-жылы Кыргызстанда

инфляциянын көлөмү 2,3% болду. Улуттук

статистикалык комитеттин маалыматы

боюнча өткөн жылы азык-түлүк

товарларынын баасы 2%, өнөр жай

товарларыныкы 0,9% көтөрүлгөн. Ал эми

калкка кызмат көрсөтүү 4% кымбаттаган.

Өткөн жылы электр энергиясына карата

тарифтин орто эсеп менен 23% көтөрүлүшү

калкка кызмат көрсөтүүнүн кымбатташына

алып келген. Быйыл инфляциянын көлөмү 5%

дан ашпайт деп расмий бийлик жоромол

кылууда.

43. Кередиттик принсиптер

принсиптер1) Кредит

тушунугу

2)Кредиттин

турлору

3)кредит

принциптери

44.

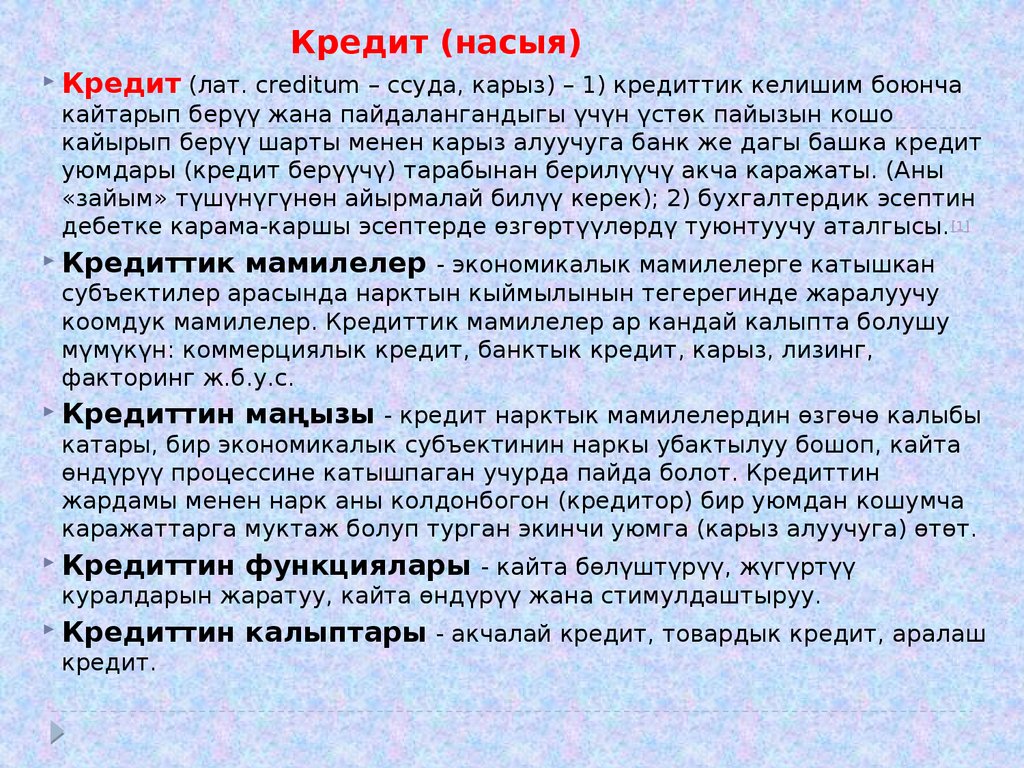

Кредит (насыя)Кредит (лат. creditum – ссуда, карыз) – 1) кредиттик келишим боюнча

кайтарып берүү жана пайдалангандыгы үчүн үстөк пайызын кошо

кайырып берүү шарты менен карыз алуучуга банк же дагы башка кредит

уюмдары (кредит берүүчү) тарабынан берилүүчү акча каражаты. (Аны

«зайым» түшүнүгүнөн айырмалай билүү керек); 2) бухгалтердик эсептин

дебетке карама-каршы эсептерде өзгөртүүлөрдү туюнтуучу аталгысы. [1]

Кредиттик

мамилелер - экономикалык мамилелерге катышкан

субъектилер арасында нарктын кыймылынын тегерегинде жаралуучу

коомдук мамилелер. Кредиттик мамилелер ар кандай калыпта болушу

мүмүкүн: коммерциялык кредит, банктык кредит, карыз, лизинг,

факторинг ж.б.у.с.

Кредиттин

маңызы - кредит нарктык мамилелердин өзгөчө калыбы

катары, бир экономикалык субъектинин наркы убактылуу бошоп, кайта

өндүрүү процессине катышпаган учурда пайда болот. Кредиттин

жардамы менен нарк аны колдонбогон (кредитор) бир уюмдан кошумча

каражаттарга муктаж болуп турган экинчи уюмга (карыз алуучуга) өтөт.

Кредиттин

функциялары - кайта бөлүштүрүү, жүгүртүү

куралдарын жаратуу, кайта өндүрүү жана стимулдаштыруу.

Кредиттин

кредит.

калыптары - акчалай кредит, товардык кредит, аралаш

45.

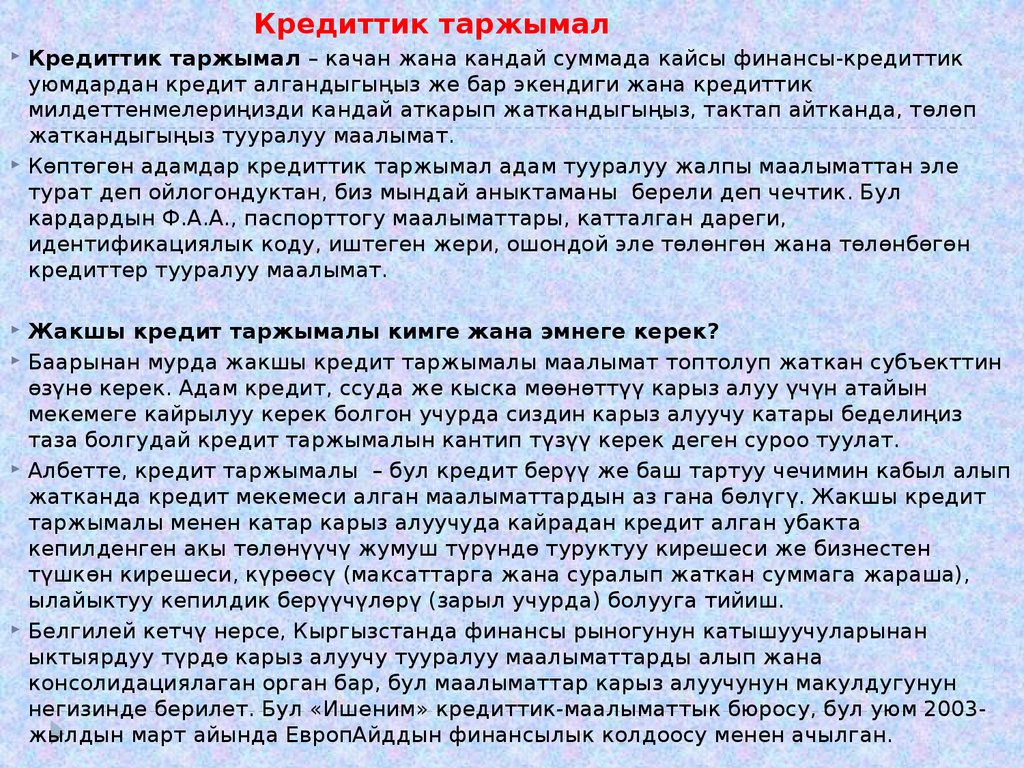

Кредиттик таржымалКредиттик таржымал – качан жана кандай суммада кайсы финансы-кредиттик

уюмдардан кредит алгандыгыңыз же бар экендиги жана кредиттик

милдеттенмелериңизди кандай аткарып жаткандыгыңыз, тактап айтканда, төлөп

жаткандыгыңыз тууралуу маалымат.

Көптөгөн адамдар кредиттик таржымал адам тууралуу жалпы маалыматтан эле

турат деп ойлогондуктан, биз мындай аныктаманы берели деп чечтик. Бул

кардардын Ф.А.А., паспорттогу маалыматтары, катталган дареги,

идентификациялык коду, иштеген жери, ошондой эле төлөнгөн жана төлөнбөгөн

кредиттер тууралуу маалымат.

Жакшы кредит таржымалы кимге жана эмнеге керек?

Баарынан мурда жакшы кредит таржымалы маалымат топтолуп жаткан субъекттин

өзүнө керек. Адам кредит, ссуда же кыска мөөнөттүү карыз алуу үчүн атайын

мекемеге кайрылуу керек болгон учурда сиздин карыз алуучу катары беделиңиз

таза болгудай кредит таржымалын кантип түзүү керек деген суроо туулат.

Албетте, кредит таржымалы – бул кредит берүү же баш тартуу чечимин кабыл алып

жатканда кредит мекемеси алган маалыматтардын аз гана бөлүгү. Жакшы кредит

таржымалы менен катар карыз алуучуда кайрадан кредит алган убакта

кепилденген акы төлөнүүчү жумуш түрүндө туруктуу кирешеси же бизнестен

түшкөн кирешеси, күрөөсү (максаттарга жана суралып жаткан суммага жараша),

ылайыктуу кепилдик берүүчүлөрү (зарыл учурда) болууга тийиш.

Белгилей кетчү нерсе, Кыргызстанда финансы рыногунун катышуучуларынан

ыктыярдуу түрдө карыз алуучу тууралуу маалыматтарды алып жана

консолидациялаган орган бар, бул маалыматтар карыз алуучунун макулдугунун

негизинде берилет. Бул «Ишеним» кредиттик-маалыматтык бюросу, бул уюм 2003жылдын март айында ЕвропАйддын финансылык колдоосу менен ачылган.

46.

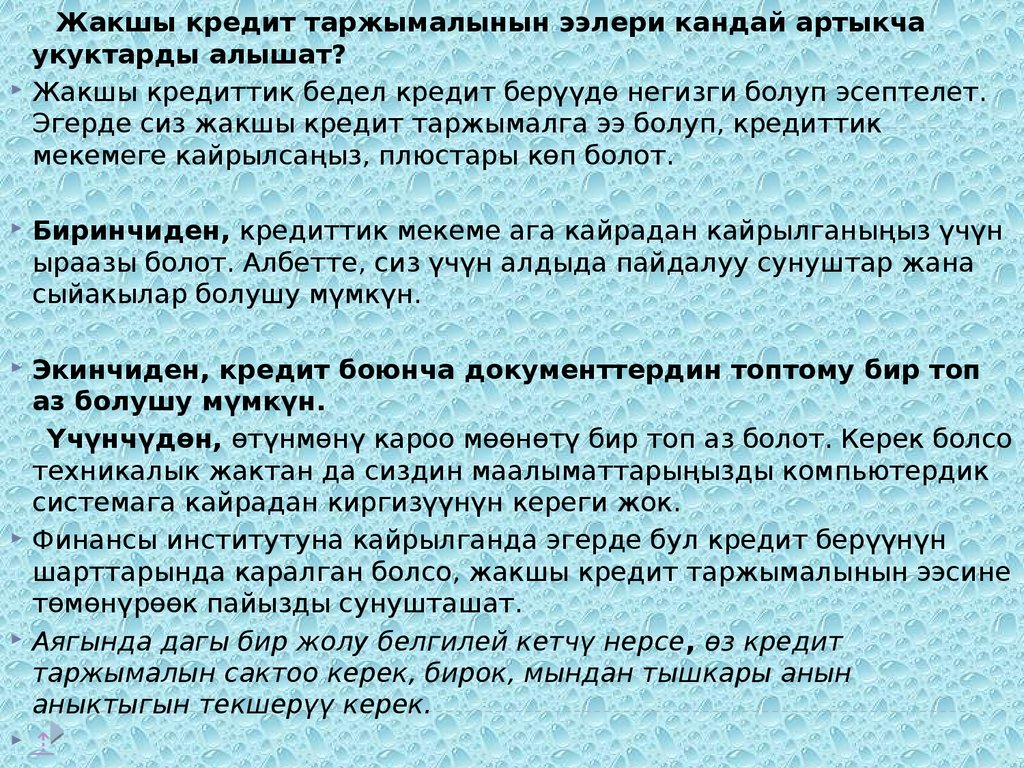

Жакшы кредит таржымалынын ээлери кандай артыкчаукуктарды алышат?

Жакшы кредиттик бедел кредит берүүдө негизги болуп эсептелет.

Эгерде сиз жакшы кредит таржымалга ээ болуп, кредиттик

мекемеге кайрылсаңыз, плюстары көп болот.

Биринчиден, кредиттик мекеме ага кайрадан кайрылганыңыз үчүн

ыраазы болот. Албетте, сиз үчүн алдыда пайдалуу сунуштар жана

сыйакылар болушу мүмкүн.

Экинчиден, кредит боюнча документтердин топтому бир топ

аз болушу мүмкүн.

Үчүнчүдөн, өтүнмөнү кароо мөөнөтү бир топ аз болот. Керек болсо

техникалык жактан да сиздин маалыматтарыңызды компьютердик

системага кайрадан киргизүүнүн кереги жок.

Финансы институтуна кайрылганда эгерде бул кредит берүүнүн

шарттарында каралган болсо, жакшы кредит таржымалынын ээсине

төмөнүрөөк пайызды сунушташат.

Аягында дагы бир жолу белгилей кетчү нерсе, өз кредит

таржымалын сактоо керек, бирок, мындан тышкары анын

аныктыгын текшерүү керек.

⇡

47.

Кредитти алуу процесси кандай тартипте журушкерек?

Кредитти алуу процесси кандай тартипте журуш керек? Кредитти

алуу процесси, башкача айтканда, банктын кредиттик операциялары

бан- ктын директорлор кеўеши та- рабынан бекитилген анын ич- ки

кредиттик саясатына ылай- ык жїзєгє ашырылат. Банктын кредиттик

саясаты кредиттерди берїїгє таандык болгон бардык негизги

жоболорду жана кре- диттерди тариздєєнїн тартибин камтууга

тийиш. Анын ичинде: документтердин формалары; кредиттерди

берїїнїн тартиби; кредиттерди жактыруунун тар- тиби; финансылык

анализдер- ге карата талаптар; кїрєєлєргє жана документацияларга

кара- та талаптар (кїрєєнїн тїрлєрї, кїрєєнїн кредитке карата катышы, рыноктук наркка баа берїї жана анын жайгашкан жери)

ж.б.у.с. Келишимдин негизинде банк же башка кредиттик уюм (кредитор) карыз алуучуга кели- шимде каралган шарттарга ылайык

белгиленген єлчєм жана убакытка акча каража- тын берет, ал эми

кардар ал- ган сумманы жана ага кошуп пайыздык чени менен белгиленген мєєнєттє кайтарып берїїгє милдеттендирилет. Насыя берїї

банк тарабынан тємєндєгї негизги шарттарды так сактоо менен

коштолот: на- сыянын кайтарымдуулугу; на- сыя алуу алдында кол

коюлган келишимге жараша насыянын мєєнєтї; насыянын акысы б.а.

ссудалык пайыз; насыянын камсызданышы; насыянын максаттуу

багытта колдонуу принциби ж.б.у.с.

48. Улуттук банктын негизги функциялары

Улуттук банктын негизгифункциялары

49.

Кыргыз Республикасынын Улуттук БанкыКыргыз Республикасынын Улуттук Банкы - Кыргыз Республикасы

нын борбордук банкынын ырасмий аталышы.

Кыргыз Республикасынын Улуттук банкынын статусу, милдеттери,

функциялары, ыйгарым укуктары жана ишин уюштуруу принциптери

Кыргыз Республикасынын Конституциясы жана Кыргыз

Республикасынын 1997-жылдын 29-июлунда кабыл алынган "Кыргыз

Республикасынын Улуттук банкы жөнүндөгү" мыйзамы тарабынан

аныкталган.

Кыргыз Республикасынын Улуттук банкынын ишинин башкы максаты

болуп тиешелүү акча-кредит саясатынжүргүзүү аркылуу улуттук

акча бирдигинин (сомдун) туруктуулугуна жетишүү жана аны колдоп

туруу саналат.

Банктын ишинин максаттарына жетишүүгө өбөлгө түзгөн негизги

милдет - улуттук валютанын сатып алуу жөндөмдүүлүгүн колдоо,

республиканын банк жана төлөө системаларынын коопсуздугун

жана ишенимдүү ишин камсыз кылуу. (Кыргыз Республикасынын

"Кыргыз Республикасынын Улуттук банкы жөнүндөгү" мыйзамынын

3-статьясы).

Кыргыз Республикасынын Улуттук банкы алдына койгон

милдеттерди аткаруу үчүн өз ишин мамлекеттик бийлик жана

башкаруу органдарынан көз карандысыз, өз алдынча уюштурат жана

жүзөгө ашырат.

50.

Банктынфункциялары

1. Кыргыз Республикасында акчакредит саясатын иштеп чыгат,

аныктайт жана жүргүзөт;

2. Кыргыз Республикасынын Улуттук

банкынан лицензия алган

банктардын жана финансыкредиттик мекемелердин ишин

жөнгө салат жана ага

көзөмөлдүктү жүзөгө ашырат;

3. бирдиктүү валюта саясатын

иштеп чыгат жана жүзөгө ашырат;

4. акча белгилеринин эмиссиясын

жүзөгө ашыруучу өзгөчө укукка

ээ;

5. төлөө системаларынын

натыйжалуу иштөөсүнө

көмөктөшөт;

6. банк системасы үчүн банк

операцияларын жүргүзүунүн жана

бухгалтердик эсепке алуу жана

отчеттуулуктун эрежесин бекитет.

51.

Улуттук банктын максаттары, милдеттери жана функцияларыКыргыз Республикасынын Улуттук банкынын статусу , милдеттери,

функциялары, ыйгарым укуктары жана ишин уюштуруу принциптери Кыргыз

Республикасынын Конституциясы жана Кыргыз Республикасынын 2016-жылдын 16декабрында кабыл алынган "Кыргыз Республикасынын Улуттук банкы, банктар жана

банк иштери жөнүндө" мыйзамы тарабынан аныкталган.

Кыргыз Республикасынын Улуттук банкынын ишинин башкы максаты

болуп тиешелүү акча-кредит саясатын жүргүзүү аркылуу баалардын туруктуулугун

жетишүү жана аны колдоп туруу саналат.

Банктын ишинин максаттарына жетишүүгө өбөлгө түзгөн негизги милдет - улуттук

валютанын сатып алуу жөндөмдүүлүгүн колдоо, республиканын банк жана төлөө

системаларынын коопсуздугун жана ишенимдүү ишин камсыз кылуу.

Кыргыз Республикасынын Улуттук банкы алдына койгон милдеттерди аткаруу

үчүн өз ишин мамлекеттик бийлик жана башкаруу органдарынан көз карандысыз, өз

алдынча уюштурат жана жүзөгө ашырат.

Кыргыз Республикасынын Улуттук банкы төмөндөгү функцияларды

аткарат:

1. Кыргыз Республикасында акча-кредит саясатын иштеп чыгат, аныктайт жана

жүргүзөт.;

2. Кыргыз Республикасынын Улуттук банкынан лицензия алган банктардын жана

финансы-кредиттик мекемелердин ишин жөнгө салат жана ага көзөмөлдүктү жүзөгө

ашырат;

3. бирдиктүү валюта саясатын иштеп чыгат жана жүзөгө ашырат;

4. акча белгилериннин эмиссиясын жүзөгө ашырууга өзгөчө укукка ээ;

5. төлөө системаларынын натыйжалуу иштөөсүнө көмөктөшөт;

6. банк системасы үчүн банк операцияларын жүргүзүүнүн жана бухгалтердик эсепке алуу

жана отчеттуулуктун эрежесин бекитет.

52.

- Банк көзөмөлү деген эмне?- Банк көзөмөлү бул КРнын Улуттук банкынын коммерциялык

банктардын банк ишмердигин жөнгө салуучу мыйзамдарды

жана аларда бекитилген нормативдик актыларды, ошондой

эле экономикалык ченемдерди жана талаптарды,

бухгалтердик эсептин жана отчеттуулуктун эрежелерин

аткаруусуна жана сактоосуна көз салып турат.

Банк көзөмөлүнүн мааниси коммерциялык банктар кабыл алган

чечимдердин жана аткарган иштеринин банк ишин жөнгө

салуучу мыйзамдарга жана КРУБнын ченемдик актыларына

шайкеш келүүсүн текшерүүдө жатат.

Түпкүлүгүндө бул банк ишиндеги нормативдүүлүктү жүзөгө

ашырууну көзөмөлгө алуу болуп саналат. Анын мааниси

Улуттук банк тарабынан көзөмөлдү банк системасындагы

тобокелдиктерди башкаруу үчүн пайдаланылышында турат.

- Өлкөдө иштеп жаткан банктардын көрсөткүчтөрү кандай?

- Азыркы учурда Кыргыз Республикасында 25 коммерциялык

банк иштейт. Отчеттук күнгө алсак (2017-жылдын 1-майы),

банк системасы тарабынан жалпысынан 259,9 млн сом

өлчөмүндө таза пайда алынган. Банк системасынын активинин

жалпы суммасы 179,8 млрд сомду, кредиттик портфели 95,7

млрд сомду, милдеттенмесинин жалпы суммасы 148,3 сомду

жана депозиттик базасы 113,1 млрд сомду түзүүдө. Банк

53. Облигация

План:1)Облигация

тиушугнугу

2)Рыноктук

облигация

3)Облигациянын

колому

4)Облигациянын

туру

54.

ОблигацияБаалуу кагаздар.

(Лат. Obligatio милдеттенме байланыштар) баалуу кагаздар.

Накталай акча менен маселенин дагы башка негизги шарттары да

бул милдеттенмеге чечилбестен күнү, анын ичинде ушул баалуу

кагаздардын номиналдык наркы, көрсөтүлгөн мөөнөттүн ичинде

карыз алуучуга каралган жагдайлар катталган ээсинин пайыз ээси

болгонун көрсөтүп турат.

байланыштар ыктыярдуу негизде катуу, жана ички мамлекеттик

жана жергиликтүү кредиттер бөлүштүрүлөт; Ишкана

байланыштарынын түрлөрү. Белгилей кетчү нерсе, көтөргөн

байланыштар, пайыздык чен, пайызсыз же чектелген эркин калкып

болушу мүмкүн.

Алар буюмдар (жумуштарды, кызмат көрсөтүүлөрдү) пайызсыз

байланыштар максаттуу түрдө кепилдик реалдуу өндүрүштүн

келечегибиз. ишканалардын Мындай байланыштар жана калк

арасында бөлүштүрүлүп, буюмдарды жана кызматтарды сатып алуу

үчүн пайдалануу укугуна кепилдик берилген баалуу кагаздардын

ээси.

55.

Рынок облигацийВ качестве инвестиций облигации привлекательны фиксированным периодом обращения на

рынке и фиксированным процентным доходом, что позволяет точно прогнозировать размер

прибыли от таких инвестиций. Это существенно снижает риск инвестиций в облигации по

сравнению с акциями, доход по которым зависит от большого количества факторов и плохо

прогнозируется на длительный срок.

Но для инвестора всегда сохраняется альтернатива в виде инвестиций с плавающей

доходностью — акции и банковские депозиты.

Сопоставление текущей доходности облигаций и банковского процента на равноценные

депозиты служит основой для формирования цен облигаций на

вторичном рынке ценных бумаг. Существуют облигации, не имеющие обращения на вторичном

рынке, например офз-н.Так как общая сумма выплат на облигации фиксирована (оставшиеся

до погашения проценты и в конце срока номинал), то реальная доходность облигаций

регулируется только их текущей ценой. При этом понижение цены соответствует увеличению

доходности, а повышение цены — понижению доходности облигаций. Если процентные ставки

в банковской сфере увеличиваются, то цены на ранее выпущенные облигации будут

снижаться. Если банковские депозитные ставки снижаются, то текущая цена ранее

выпущенных облигаций возрастает.[1] Конкретный уровень роста или снижения цены зависит

не только от соотношения процентов, но и от времени до срока погашения.

Банковские депозиты считаются менее рискованными, чем облигации, более

гарантированными. По сравнению со срочными вкладами на длительный срок у облигаций

выше ликвидность (их можно быстро продать другому лицу до момента погашения).

При совершении операций купли-продажи процентных облигаций на цену существенное

влияние оказывает накопленный купонный доход (НКД) по текущему купону. Для сделок с

отсроченной поставкой НКД обычно рассчитывается на дату предполагаемой поставки. Зная

купонные сроки и суммы купонов можно рассчитать НКД на любую дату в пределах купонного

периода.

В биржевых котировках облигаций рыночная цена обычно указывается в процентах от

номинала.

56.

Размещениеоблигаций

См. также: Андеррайтинг

Согласно действующему

законодательству Российской

Федерации, первичное

размещение облигаций

занимает от 3 до 12 мес. Но не

больше года с момента

регистрации проспекта эмиссии

облигаций в ФСФР России

(упразднено. Вместо него эти

функции выполняет ЦБ РФ)

(также необходимо

зарегистрировать решение о

выпуске и отчёт об итогах

выпуска ценных бумаг). Тем не

менее, на практике первичное

размещение, как правило,

проходит в 1 день. Это касается

как рынка государственных, так

и негосударственных

облигаций.

Виды

облигаций

Общие положения

Облигации можно классифицировать по

любому их признаку: эмитенту, сроку

обращения, типу дохода,

конвертируемости, валюте (в том числе и

по отношению к эмитенту; см. напр.

еврооблигация), целям выпуска (см.

напр. инфраструктурная облигация,

военный заём), инвестиционной

привлекательности и рейтингу (см.

рейтинг облигаций).

57. Салыктын турлору

Салыктын турлоруӨлкөнүн өп-чап экономикасын көтөрмөлөп, киреше бөлүгүн толтуруп келе жаткан

төлөмдөрдүн негизгиси - бул салык. Кыргызстанда жашаган ар бир жаран салык

төлөөчү деп эсептелинет. Ал эми 650 сомдон төмөн айлык алгандарга салык салынбайт.

Бюджеттин көзүн карап иштегендердин өңчөй бөлүгүн мугалимдер жана дарыгерлер

түзөт. Салык концепциясына ылайык, айлык маянасы орточо айлык акысына

жетпегендерден алынчу салык азайтылат. Гезитибиздин бул чыгарылышында салык

түшүнүгү, анын түрлөрү жана башка жагдайлары тууралуу сөз кылабыз.

Кайсы гана доор болбосун, адегенде мамлекет пайда болору менен ошол мамлекет

ишкерлерин жана аскерлерин багуу үчүн каражат издей баштаган. Ошондуктан

салыкты ойлоп табышып, анын ар кандай түрлөрү пайда болгон. Убакыттын өтүшү

менен мамлекеттин киреше бөлүгүнүн көпчүлүк бөлүгүн салык төлөмдөрү түзүп, ар бир

мамлекет саясий түзүлүшүнө жараша чогулган каражаттарды каалагандай сарпташкан.

Кыргыз Республикасында салык системасын реформалоо эгемендүүлүктү алгандан

кийин башталган. 1991-жылы “Салык кызматы” боюнча мыйзам кабыл алынып, бул

мыйзамда салык кызматынын укуктары жана милдеттери аныкталган.

1996-жылы 1-июлдан тартып, жаңы салык кодекси иштей баштаган. Бул кодексте салык

системасынын принциптери, салык эсептөөнүн методологиясы, мамлекеттик жана

жергиликтүү салыктардын тизмеси ж.б. камтылган.

Кыргызстандын Салык кодексине ылайык жалпы мамлекеттик жана жергиликтүү

салыктар, ошондой эле атайын салык режимдери белгиленет.

Жалпы мамлекеттик салыктар республиканын бардык аймагында төлөнүүгө милдеттүү

салыктар болуп эсептелет. Ал эми жергиликтүү салыктарга жергиликтүү кеңештердин

ченемдик укуктук актылары менен колдонууга киргизилүүчү, тиешелүү

административдик-аймактык бирдиктердин аймактарында төлөнүүгө милдеттүү болгон

салыктар түшүнүлөт.

58.

ЖАЛПЫ МАМЛЕКЕТТИК САЛЫКТЫН ТҮРЛӨРҮ1) киреше салыгы;

2) пайда салыгы;

3) кошумча нарк салыгы;

4) акциз салыгы;

5) жер казынасын пайдалануу салыгы;

6) сатуу салыгы.

Булардын арасында киреше жана пайдага салык тууралуу кененирээк токтолобуз.

Киреше салыгы - түз салыктардын бир түрү болуп эсептелип, бул салыкты мамлекетте

акча таап иштеген ар бир жаран төлөйт. Кыргызстанда анын көлөмү жалпы маянанын

же кирешенин 10 пайыз чегинде белгиленген. Бул салыктан пенсия, стипендия,

мамлекеттик жөлөк пул алуучулар бошотулган. Киреше салыгы боюнча салыктык

мезгил календардык жыл болуп эсептелет.

Ал эми пайдага салык - түз салыктардын бир түрү болуп, юридикалык жактар гана бул

салыкты төлөшөт. Кыргызстанда пайдага болгон салык 10 пайыз деп белгиленген.

Пайдага салык төлөөчүлөргө ата мекендик уюм, өлкөдө туруктуу мекеме аркылуу

ишмердик жүргүзүүчү чет өлкөлүк уюм, жеке ишкер кирет.

ЖЕРГИЛИКТҮҮ САЛЫКТАРДЫН ТҮРЛӨРҮ

1) жер салыгы;

2) мүлк салыгы;

АТАЙЫН САЛЫК РЕЖИМИНИН ТҮРЛӨРҮ

1) милдеттүү патенттин негизиндеги салык;

2) ыктыярдуу патенттин негизиндеги салык;

3) бирдиктүү салыктын негизиндеги салык салуунун жөнөкөйлөтүлгөн системасы;

4) салык келишиминин негизиндеги салыктар;

5) эркин экономикалык аймактардагы салык режими;

6) атайын каражаттар салыгы

59.

САЛЫК САЛУУ ОБЪЕКТИСИСалык салуу объектиси деп салык милдеттенмесинин келип чыгышын шарттаган

укуктар жана аракеттер саналат. Салыктын ар бир түрү боюнча салык салуу

объектиси Кодекске ылайык аныкталат.

Салык базасы

Салык базасы деп салык салуу объектинин нарктык, физикалык же башка

мүнөздөмөсү саналат, анын негизинде салыктын суммасы эсептелет.

САЛЫК СТАВКАСЫ

Салык ставкасы деп салык базасын өлчөө бирдигине карата алгандагы салыктык

чегеримдердин чоңдугу саналат. Салык ставкасы салык базасын өлчөө бирдигине

карата алынуучу пайыздар же абсолюттук сумма түрүндө белгиленет.

САЛЫК МЕЗГИЛИ

Салык базасы аныкталуучу жана салык суммасы эсептелүүчү убакыт мезгили

саналат. Эгерде мындай мезгил аныкталбаса, салык мезгили деп салык

милдеттенмеси келип чыккан күн эсептелет.

Салык боюнча салык мезгили болуп төмөнкүлөр саналат:

1) ошол салык боюнча салык төлөөчү катары катталган күндөн тартып ушул

салык мезгили аяктаганга чейинки убакыт мезгили;

2) салык боюнча салык мезгили башталган күндөн тартып, салык төлөөчү Кыргыз

Республикасынын салык төлөөчүлөрүнүн мамлекеттик реестринен чыгарылган

күнгө чейинки убакыт мезгили;

3) эгерде каттоо же аны жокко чыгаруу бир салык мезгилинин ичинде болсо,

ошол салык боюнча салык төлөөчү катары катталган күндөн тартып, салык

төлөөчүнү ошол салык боюнча каттоо жокко чыгарылган күнгө чейинки убакыт

мезгили.

60. Социялдык фонддун негизги функциялары

Социялдык фонддун негизгифункциялары

61.

Пенсиялык системаНегизги түшүнүктөр жана өнүктүрүү моделдери

Пенсия деген эмне?

Пенсия (латын сөзүнөн pensio – төлөм) - жашоонун негизги каражат булагы

катары мамлекет же башка субъект тарабынан эмгекке жарамсыз жарандарга

такай, ошондой эле өмүр бою берилүүчү төлөм, төмөнкү учурларда дайындалат:

белгилүү бир пенсиялык куракка жеткенде,

майыптык белгиленгенде,

баккан адамы каза болгондо,

ошондой эле узак кесиптик ишине байланыштуу.

Пенсиянын түрлөрү

социалдык пенсия, мамлекет тарабынан эмгектик салымына карабастан

утурумдук кирешеге муктаж жана эмгек пенсиясына укук албаган бардык

жарандарга берилет

эмгектик пенсия, камсыздандыруу төгүмдөрүнүн өлчөмүнөн жана эмгектик

стажынан улам жарандарга дайындалат жана төлөнөт (эске алынган принципке

карабастан – тилектештик- бөлүштүрүүчү же топтомо)

кошумча пенсия, жаран тарабынан келечекте ала турган пенсиясын азыркы

кирешеден кошумча каржылоонун эсебинен же кызматкерлеринин жеке

эсептерине пенсиялык фондго иш берүүчүлөрдүн төгүмдөрүнүн эсебинен же

экөөнү тең айкалыштырып камсыздалат

62.

Пенсиялык системаПенсиялык система деген эмне?

жарандарды пенсия түрүндө материалдык жактан камсыз кылууну көздөгөн укуктук,

финансылык-экономикалык жана уюштуруучулук институттардын жана ченемдерин

жыйындысы, же болбосо жарандарга эмгек акысын (кирешесин) компенсациялоо боюнча ишчаралардын жыйындысы.

Өнүгүү тарыхы

Герман модели. Немец мамилесинин мүнөздүү белгиси социалдык камсыздандыруу

милдеттүү жана төгүмдөргө негизделгендигинде. Иш берүүчүлөр дагы кызматкерлер дагы

аны каржылоого каражат төгүшү керек (паритет). Модель пенсияга чыккандан кийин

иштегендердин социалдык статусун сактоого багытталган.

Дания модели. Жардыларга максаттуу жардам берүүгө багытталган пенсия берүү

системасы. Бул жерде ал жалпы салык кирешелердин эсебинен каржыланган, муктаждыгын

текшерүүнү болгоолоп жана төлөмдөрдүн тегиз деңгээлине кепилдик берет. Кийинчерээк

Англияга киргизилген Дания модели, жакырчылыкты чектөөгө багытталган.

Өнүгүү тарыхы

XX кылымда өнүккөн өлкөлөрдө пенсиялык системалар акырындап жакындай баштады.

Камсыздандыруу төгүмдөрүнө негизделгендерде мурунку төгүмдөрүнө көз караанды

болбогон минималдык пенсиялардын кепилдиги киргизиле баштаган. Пенсиялык системасын

жалпы кирешелердин, бюджеттердин эсебинен каржыланган бирдей пенсияларга багыттаган

өлкөлөрдө муктаждыкты контролдоо алынып салынган. Тегиз минималдык пенсияга кошумча

милдеттүү социалдык камсыздандыруу системасы киргизилген.

XX кылымдын 20-30-жылдарынан баштап мамлекеттик социалдык камсыздандыруу бардык

өнүккөн өлкөлөрдө социалдык камсыздоонун басым жасаган формасы болуп калды, бирок

айрым пенсияларды жана жөлөкпулдарды берүү шарттары жана өлчөмдөрү андан кийин бир

нече жолу өзгөргөн жана толукталган.

63.

Пенсиялык саясатБазар экономикасынын шартында негизинен саясат жүргүзүүнүн эки философиясы

байкалууда:

1) Коомдун ар бир мүчөсү жеке жоопкерчилиги менен катар эле тилектештик

негизинде адамдын тирлик кылуусуна коркунуч келтирген кооптуу учурлардан

камсыздалышы керек. Мындай коркунучтарга жумушсуздук, карылык, оору, майыптык

кирет. (Батыш Европа өлкөлөрү, АКШ, Канада, Япония ж.б.)

2) Коомдун ар бир мүчөсү, жана жеке өзү гана жашоо шартын түзүүгө жооптуу.

Сунушталып жаткан система ошону менен бардык финансылык тобокелчиликтерди,

анын ичинде инфляция тобокелчиликтерди (Чили) жумушчулардын жана

пенсионерлердин мойнуна жүктөйт.

Пенсиялык системалардын модели

Бүгүнкү күндө дүйнөдө пенсиялык системанын көптөгөн ар кандай моделдери иштеп

жатат, ал социалдык коргоонун ар түрдүү институттарын өзүнө камтыйт –

мамлекеттик социалдык камсыздоо, милдеттүү социалдык камсыздандыруу, кесиптик

ошондой эле жеке пенсиялык камсыздандыруу жана башка.

Бирок негизинде пенсиялык системаларды куруунун эки гипотетикалык модель

басымдуулук кылат: бөлүштүрүүчү (тилектештик) жана топтомо (фондулук).

Бөлүштүрүүчү система

Принципиалдуу планда бөлүштүрүүчү система иш берүүчүлөр жана жарандар

тарабынан төлөнгөн, чогулган камсыздандыруу төгүмдөрү жалпы жонунан азыркы

учурдагы пенсиялык төлөмдөргө чыгымдаларын белгилейт.

Ошентип, калктын иштеп жаткан бөлүгү эмгекке жөндөмсүздөрдү камсыздайт жана

бул муундан муунга кайталанууда. Пенсия бөлүштүрүүчү системаларда социалдык

табиятка ээ жана анын төлөнүшү милдеттүү түрдө мамлекет тарабынан кепилденет.

64.

Топтомо системаТоптомо системада ар бир жаран пенсиясы үчүн өз алдынча чегерүүлөрдү

жасайт. Ал каражаттар анын жеке эсебинде топтолот, ал эми пенсиясынын

өлчөмү топтоолорунун көлөмүнө жараша болот. Ар бир кызматкерге

түшкөн пенсиялык төгүмдөр азыркы пенсияларга сарпталбайт, баалуу

кагаздарга же финансылык активдерге инвестицияланат.

Ошону менен бирге мындай пенсиялык системада мамлекеттин функциясы

пенсиялык фонддордун ишине контроль жүргүзүүдө турат, пенсиялык

төлөмдөрдүн өлчөмү жана шарттары боюнча жарандардын өздөрүнө

кепилдик өтө жекече мүнөзгө ээ.

Айкалышкан система

Милдеттер: мамлекеттик социалдык камсыздандыруу жана пенсиялык

камсыздоо жаатында мамлекеттик саясатты ишке ашыруу

Функциялар:

ПФ, ММКФ жана ЭДФ төлөөчүлөрдөн камсыздандыруу төгүмдөрүн жыйноо

жана эсепке алуу.

жекече эсепке алуунун маалымат базасын колдоо жана жаңылоо

пенсияларды, жөлөкпулдарды жана компенсацияларды дайындоо жана

төлөп берүү

МТПФ каражаттарын жыйноо, топтоо жана башкаруу

Мамлекеттик эмес пенсиялык кызмат көрсөтүүлөр

рыногу «Кыргызстан» МэПФ

65.

Конул бурганыныздар учун чоон рахмат!!!Даярдаган :Финансы-юридикалык

коллежинин

ЭБК-1-16 тайпасынын туденти

Эркебек уулу Нуржигит

Окутуучу: Асилбек кызы Жыпара