finance

financeSimilar presentations:

")

")

")

Анализ основных положений закона «О бухгалтерском учете» № 402-ФЗ. Часть 1

1.

2. Эпиграф

Известнейший экономист XIX в.Пьер Жозеф Прудон (1809—1865)

писал:

«Бухгалтер и есть настоящий

экономист, у которого клика

мнимых ученых украла его имя»

3.

Анализ основныхположений закона «О

бухгалтерском учете»

№ 402-ФЗ

Часть 1

4. Цель занятия

получить новые и обновитьимеющиеся знания в области

законодательства бухгалтерского

учета и практики его

применения

5.

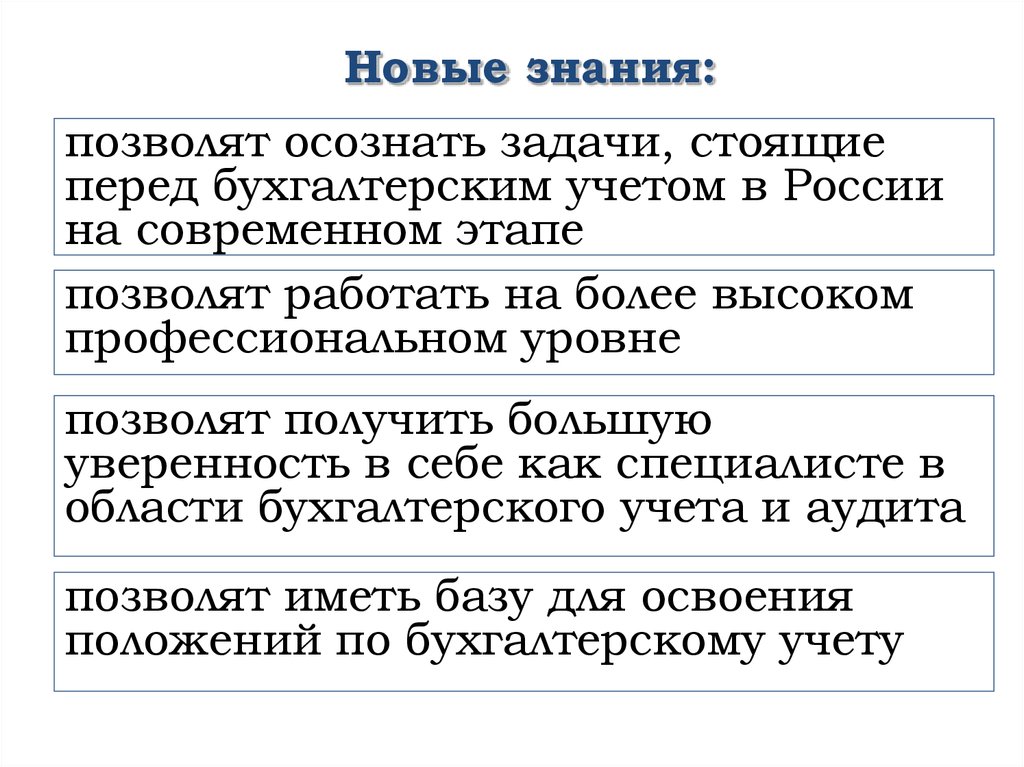

Новые знания:позволят осознать задачи, стоящие

перед бухгалтерским учетом в России

на современном этапе

позволят работать на более высоком

профессиональном уровне

позволят получить большую

уверенность в себе как специалисте в

области бухгалтерского учета и аудита

позволят иметь базу для освоения

положений по бухгалтерскому учету

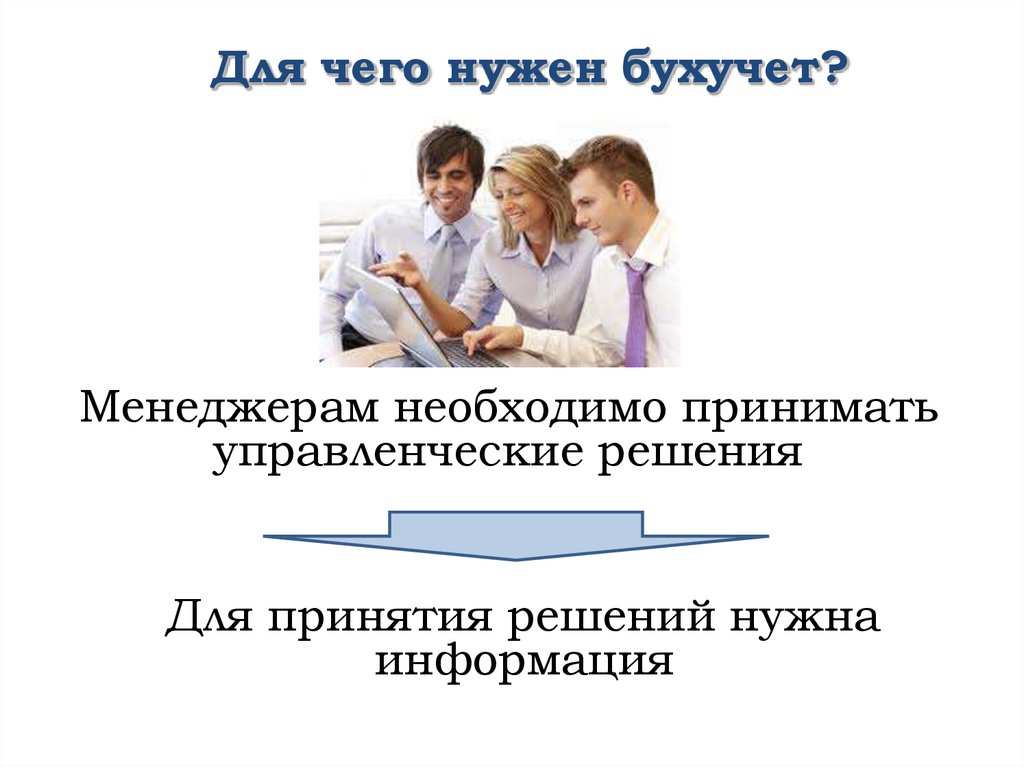

6.

Для чего нужен бухучет?Менеджерам необходимо принимать

управленческие решения

Для принятия решений нужна

информация

7.

Какая информация нужна?Информация о доходах и расходах,

информация о прибыли

Информация о дебиторах и

кредиторах

Информация о себестоимости и уровне

непроизводительных расходов

Информация о финансовом

положении

8.

Бухгалтерский учетПринятие

решений

9. Практикум 1

Ответьте на вопросы10.

Для чего нужен бухучет и аудит?Инвесторам необходимо принимать

решения о вложениях

Для принятия решений нужна

информация

11.

Какая информация нужна?Информация об имущественном

состоянии организации

Информация о финансовом состоянии

организации

Информация о рентабельности

активов, продукции, услуг

организации

Информация о рисках организации

12.

Бухгалтерский учетПринятие

решений

13. Практикум 2

Ответьте на вопросы14. Общественная значимость профессии бухгалтера

15. Участник ООО имеет 50 % доли в уставном капитале и планирует выход из общества. Сколько он получит денег?

16. Практикум 3

Произведите расчеты долиучастника

17. Бухгалтерский баланс ООО «Х»

АктивПассив

18. Чистые активы = Активы - Обязательства

Чистые активы =35000 – 5000 = 30000

Доля чистых активов =

30000 * 50% = 15000

19. Произошла переоценка основных средств ООО. Сколько он получит денег?

20. Бухгалтерский баланс ООО «Х», улучшенный

АктивПассив

21. Чистые активы = Активы - Обязательства

Чистые активы =45000 – 5000 = 40000

Доля чистых активов =

40000 * 50% = 20000

22. Проведено формирование резервов ООО. Сколько он получит денег?

23. Бухгалтерский баланс ООО «Х», ухудшенный

АктивПассив

24. Чистые активы = Активы - Обязательства

Чистые активы =25000 – 5000 = 20000

Доля чистых активов =

20000 * 50% = 10000

25.

Определениебухгалтерского учета

26.

Закон «О бухгалтерском учете»№ 402-ФЗ от 29.11.2011 г.

Бухгалтерский учет - формирование

документированной

систематизированной информации об

объектах, предусмотренных

настоящим Федеральным законом, в

соответствии с требованиями,

установленными настоящим

Федеральным законом, и составление

на ее основе бухгалтерской

(финансовой) отчетности.

27. Практикум 4

Составьте схему определениябухгалтерского учета согласно

новому закону № 402-ФЗ «О

бухгалтерском учете»

28.

формированиедокументированной

систематизированной

информации

об объектах,

предусмотренных

настоящим

Федеральным

законом

составление на ее

основе бухгалтерской

(финансовой)

отчетности

в соответствии с

требованиями,

установленными

настоящим

Федеральным законом

29. Практикум 5

Определите, в чем сутьбухгалтерского учета согласно

закону, уточните ее по Вашему

мнению.

30.

Объектыбухгалтерского учета

31.

Объект бухучета – это то, начто направлено действие

бухучета.

Действие – формирование

информации.

32. Объекты бухучета

Закон «О бухгалтерском учете»№ 402-ФЗ от 29.11.2011 г.

33. Имущество = активы

Имущество/активы – объекты,принадлежащие организации на

праве собственности

34. Имущество/активы

Не обращаются вхозяйственном

кругообороте

Обращаются в

хозяйственном

кругообороте

35. Внеоборотные активы

–объекты, принадлежащие

организации на праве

собственности, используемые

ею, не обращающиеся в

хозяйственном кругообороте

36. Внеоборотные активы

Пример: здания,сооружения,

оборудование,

транспорт,

компьютеры и др.

Пример:

недостроенное

здание,

несмонтированное

оборудование

37. Внеоборотные активы

Пример: патентына изобретения,

промышленные

образцы,

свидетельства др.

Пример: акции

других

организаций, доли

в уставном

капитале и др.

38. Оборотные активы

– объекты,принадлежащие организации на

праве собственности,

используемые ею,

обращающиеся в

хозяйственном кругообороте

39. Оборотные активы

Пример: сырье,строительные

материалы,

топливо, запчасти,

инвентарь и др.

Пример:

продукция, не

прошедшая всех

стадий обработки,

полуфабрикат

40. Оборотные активы

Пример: любаяпродукция

(товары)

производимые

организацией

Пример: любые

товары,

приобретенные для

продажи

41. Оборотные активы

Пример: любаязадолженность юр.

или физ. лиц перед

организацией

Пример: облигации,

депозитные счета в

банке, выданные

краткосрочные

займы и др.

42. Оборотные активы

Пример: денежные средства на расчетныхсчетах в банках (безналичные), на

валютных счетах в банках (безналичные), в

кассе организации (наличные)