finance

financeSimilar presentations:

Бухгалтерский учет и анализ движения основных средств в организации

1. Бухгалтерский учет и анализ движения основных средств в организации

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ В

ОРГАНИЗАЦИИ

Выполнила:

Чикурникова Екатерина Владимировна

Руководитель:

2.

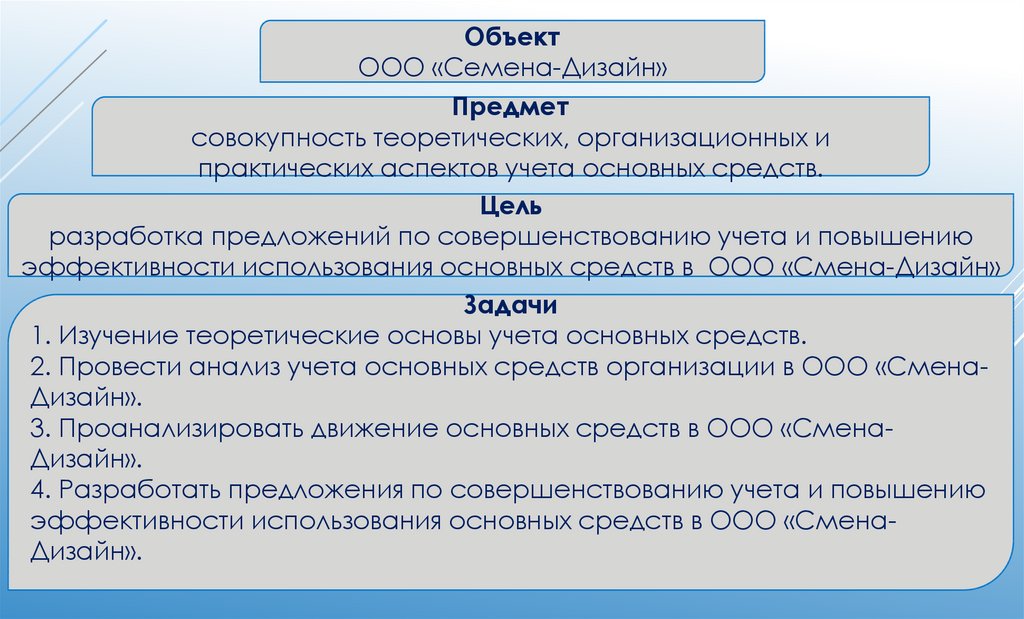

ОбъектООО «Семена-Дизайн»

Предмет

совокупность теоретических, организационных и

практических аспектов учета основных средств.

Цель

разработка предложений по совершенствованию учета и повышению

эффективности использования основных средств в ООО «Смена-Дизайн»

Задачи

1. Изучение теоретические основы учета основных средств.

2. Провести анализ учета основных средств организации в ООО «СменаДизайн».

3. Проанализировать движение основных средств в ООО «СменаДизайн».

4. Разработать предложения по совершенствованию учета и повышению

эффективности использования основных средств в ООО «СменаДизайн».

3. Нормативные документы, регулирующие бухгалтерский учет основных средств

НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕБУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

Название

1. Положение по бухгалтерскому учету «Учет основных средств»

ПБУ 6/01: Утв. приказом Министерства финансов РФ

2. Методические указания по бухгалтерскому учету основных

средств: Утв. приказом Министерства финансов РФ

3. План счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкция по его

применению: Утв. приказом Министерства финансов РФ

4. Налоговый кодекс Российской Федерации. Часть вторая

5. Унифицированные формы первичной учетной документации по

учету основных средств: Утв. постановлением Госкомстата России

6. Общероссийский классификатор основных фондов»

7. Классификация основных средств, включаемых в

амортизационные группы: Утв. постановлением Правительства

РФ

Дата вступления

От 30.03.2001 № 26н

От 13.10.2003 № 91 н

От 31.10.2000 № 94н

От 05.08.2000 № 117-ФЗ

От 21.01.2003 № 7

От 12.12.2014 N 2018-ст

От 01.01.2002 № 1

4. Классификация основных средств

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ5. Организационно-экономическая характеристика предприятия ООО «Смена-Дизайн»

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКАПРЕДПРИЯТИЯ ООО «СМЕНА-ДИЗАЙН»

Основным видом

экономической

деятельности

является: 13.92 Производство

готовых текстильных

изделий, кроме

одежды

(форменная

одежда, служебное

обмундирование,

обувь).

ООО «СменаДизайн»

зарегистрирована

15.06.2000 году.

С 2008 года

Генеральным

директором является

Афанасьева Оксана

Олеговна.

6. Динамика финансовых результатов ООО «Смена-Дизайн»

ДИНАМИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО«СМЕНА-ДИЗАЙН»

45000

39814

40000

35000

32994

28420

30000

25000

20000

15000

24471

23125

20472

21260

17487

11786

11394

9869

10687

10000

2985

5000

1099

0

Выручка (без НДС),

тыс.руб.

Собестоимость,

тыс.руб.

2014

2015

0

Прибыль от

реализации, тыс.руб.

2016

2017

2018

7. Состав основных средств ООО «Смена-Дизайн», тыс.руб.

СОСТАВ ОСНОВНЫХ СРЕДСТВ ООО «СМЕНАДИЗАЙН», ТЫС.РУБ.16000

14824

14000

12000

11090

9600

10000

8000

8203

9431

8053

6000

4000

2000

4101

2391

1147

1147

460

876

3917

1147

727

3733

1571

968

1531

816

0

2014

2015

2016

2017

Здание, сооружение, передаточный механизмы

Машины и оборудоввание

Транспортные средства

Земельные участки и объекты природопользования

2018

8. Динамика структуры основных средств ООО «Смена-Дизайн»

ДИНАМИКА СТРУКТУРЫ ОСНОВНЫХ СРЕДСТВ ООО«СМЕНА-ДИЗАЙН»

40

34,65

35

30

Коэффициент

обновления основных

средств

25

19,25

20

15

13,86

13,85

10,56

10

5

0

0,29

2014

2,03

2015

4,04

0,85

2016

1,36

2017

2018

Коэффициент

выбытия основных

средств

9. Динамика коэффициентов изношенности и годности в ООО «Смена-Дизайн»

ДИНАМИКА КОЭФФИЦИЕНТОВ ИЗНОШЕННОСТИ ИГОДНОСТИ В ООО «СМЕНА-ДИЗАЙН»

90

80

75

76

74

82

79

70

Коэффициент износа

60

50

40

30

25

26

24

20

21

18

10

0

2014

2015

2016

2017

2018

Коэффициент

годности

10. Динамика среднегодовой стоимости основных средств ООО «Смена-Дизайн» и эффективности их использования

ДИНАМИКА СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХСРЕДСТВ ООО «СМЕНА-ДИЗАЙН» И ЭФФЕКТИВНОСТИ ИХ

ИСПОЛЬЗОВАНИЯ

2,5

25000

21982

2,12

2

20000

1,81

1,66

14789

1,5

12128

1

15547

15000

13189

1,33

10000

0,97

0,5

5000

0

0

Среднегодовая стоимость средств, тыс.руб.

Фондоотдача, тыс.руб.

11. Предложения по совершенствованию учета и повышению эффективности использования основных средств в ООО «Смена-Дизайн»

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ИПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ В ООО «СМЕНА-ДИЗАЙН»

Приобрести нового оборудования с использованием

кредита под залог приобретаемого оборудования в ОАО

«Сбербанк России»

Приобретения оборудования по схеме финансовой аренды

в ООО «СБ-Лизинг».

12. Сравнительный анализ эффективности финансирования приобретения автоматической швейной линии для ООО «Смена-Дизайн», тыс.руб.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЭФФЕКТИВНОСТИФИНАНСИРОВАНИЯ ПРИОБРЕТЕНИЯ АВТОМАТИЧЕСКОЙ

ШВЕЙНОЙ ЛИНИИ ДЛЯ ООО «СМЕНА-ДИЗАЙН», ТЫС.РУБ.

Показатель

Налог на имущество

Экономия по налогу на

прибыль

Суммарные затраты

Дисконтированные

затраты

Формы финансирования

Кредитные

Лизинг

средства

442,67

278,1

1 542,87

2 952,3

21 010,9

14 466,15

5 239,43

5 338,41

13. Прогнозное значение эффективности использования основных средств в ООО «Смена-Дизайн»

ПРОГНОЗНОЕ ЗНАЧЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯОСНОВНЫХ СРЕДСТВ В ООО «СМЕНА-ДИЗАЙН»

Показатель

1

1. Первоначальная стоимость вновь введенных основных фондов за анализируемый период

2. Стоимость основных средств на конец года

3. Коэффициент обновления основных средств (п.1/п.2*100%), %

4. Первоначальная стоимость основных средств на начало периода

5. Срок обновления (п.4/п.2), лет.

6. Стоимость выбывших основных фондов за анализируемый период

2018 Прогн

Изменение

г.

оз

абс.

в%

2

3

4

5

15477 14839

-638

95,88

44662 40132 -4529,8

89,86

34,65 36,98 2,32168 106,70

29820

0,67

635

44662

14842

149,77

1,11 0,44287

5087

4452

166,10

801,10

15703

44662

28959

284,42

8. Коэффициент выбытия основных средств (п.6/п.7*100%), %

4,04

11,39

7,35

281,93

9. Коэффициент прироста основных средств ((п.1-п.6)/п.2) , %

9. Стоимость износа основных средств

10. Стоимость основных средств

11. Коэффициент износа (п.9/п.10*100%), %

12. Коэффициент годности (100%-п.11) , %

0,33

0,24

-0,087

73,64

5087

910

-4177

28261 26699

-1562

18

3,41 -14,592

82

96 14,5916

39814 53748, 13934,9

9

21982 15158

-6824

17,89

94,47

18,94

117,79

135,00

1,81

3,55 1,73591

36

36

0

578,47 421,06 -157,41

195,91

100,00

72,79

7. Стоимость основных средств на начало анализируемого периода

13. Выручка

14. Среднегодовая стоимость основных средств

15. Фондоотдача (п.13/п.14)

16. Численность сотрудников

17. Фондовооруженность (п.14/п.16)

68,96

14. Рекомендации и выводы

РЕКОМЕНДАЦИИ И ВЫВОДЫВ первую очередь необходимо оптимизировать работу

бухгалтеров в частности посредством четкого определения

должностных обязанностей, описания бизнес-процессов

подразделений и контроль за его исполнением. Это позволит

сократить трудозатраты бухгалтера и более эффективно

использовать трудовые ресурсы компании.

Особое внимание нужно уделить затратам на ремонт основных

средств и его контроль. Необходимо изменить подход к

данному учету и организовать строгий контроль.

Выявлена необходимость координации и регулирования

организационных процессов на предприятии и предложен

оптимальный вариант учета основных средств, который даст

возможность минимизировать налогооблагаемую базу, при

этом сохранив достоверную информацию для руководства

компании и внешних пользователей.