economics

economicsSimilar presentations:

Сыртқы экономикалық қызмет құрамында сыртқы сауда есеп- айырысуларының құқықтық регламентациясы

1. Сыртқы экономикалық қызмет құрамында сыртқы сауда есеп- айырысуларының құқықтық регламентациясы

Орындаған: Киясова Айнура, Муханова ЖадыраТағайбек Қымбат, Жанболат Анар

2. Жоспар:

1Халықаралық есеп-айырысу түсінігі мен қағидалары.

Халықаралық есеп-айырысуының механизмі.

2

Факторинг және форфейтинг.

Сыртқы сауда келісімдерінің қаржы-валюталық

шарттары.

3

Есеп-айырысу және төлеу құралының нысандары

3. Пайдаланылған әдебиеттер

Ғаламтор көздеріӘдебиеттер:

1. Г.И.Кравцова. “Деньги, кредит, банки” – Учебник. Москва, 2010.

2. Б.С.Мақыш. Ақша, несие, банктер теориясы. Алматы: 2006

3. М.М. Богуславский. Международное частное право. Москва, 2005.

4. Л.Б.Нысанбекова. Халықаралық жеке құқық. Алматы: Қазақ

Университеті, 2011.

5. А.В.Зимовцев. Международные расчеты и финансирование. Таганрог,

2010

Нормативтік құжаттар:

1. Қазақстан Республикасы банктерінің құжаттамалық

аккредитивтерімен операциялар жүргізу қағидалары, 2014 ж.

2. Құжаттамалық аккредитивтер үшін унификацияланған ережелер мен

әдет-ғұрыптар, 2007 жыл. ХСП №600 жариялынымы

3. Инкассо бойынша унификацияланған ережелер. 1995 ж., ХСП №552

жарияланымы.

4. Глоссарий

ХВҚ – Халықаралық валюта қоры;

ХСП – Халықаралық сауда палатасы;

Паритет – заңнамалық тәртіпте анықталатын екі валюта арасындағы

ара қатынас.

Шот-фактура — бастапқы бухгалтерлік есептің қосымша ресми есепбақылау құжаты. Мазмұны жағынан Шот-фактура несие беруші

борышқордың атына ресімдейтін, олардың арасындағы шарт

қатынастарының болғандығын және борышқордың ақшалай

міндеттемелері сомасын куәландыратын, сондай-ақ тиісті шаруашылық

қызметтің бухгалтерлік есебі мен салық бақылауы үшін қажетті

ақпараттар тұратын шот болып табылады.

Коносамент - теңізбен жүк тасу келісімінің жағдайлары

жазылған құжат, тауарға иелік құжаты; ол бойынша құжат иесінің

жүк тасу ісін өзінше басқаруына құқығы бар.

Валюта (итал. voluta — құн, баға) — тауарлар құнының шамасын өлшеу

үшін пайдаланылатын ақша өлшемі.

5. Халықаралық есеп айырысу

Халықаралық есеп айырысу – бұл мемлекеттер арасында,сондай-ақ әр түрлі мемлекеттердің резиденттері болып

табылатын заңды және жеке тұлғалар арасында пайда

болатын ақшалай талаптар мен міндеттемелер бойынша

төлемдерді реттеудің жүйесі.

Ерекшеліктері

Субъектілері

Сатушы,

сатып алушы

және

олардың

банктері

Реттелуі

Ұлттық

заңнама,

халықаралық

банктік

ережелер мен

әдет-ғұрыптар

Сипаты

Құжаттық

Талаптары

Валюталық

және төлем

талаптары

анықталады

6.

Халықаралық есеп айыру - әр түрліелдердің экономикалық саяси,

мәдениеттік, дипломатиялық, соғыс

қатынастарынан туатын ақшалай

міндеттемелер мен талаптардан

туатын төлемдерді реттеу.

Ондай қатынастар үкіметтер, заңды

және физикалық тұлғалардың арасында

болады. Негізгі қатынастарға сыртқы

сауда, қызмет көрсету, кредит және

инвестиция жатады.

7.

Есеп айырысу негізіненқолма-қол ақшасыз, төлем

құралдарын бір шоттан

екінші шотқа аудару түрінде

жүргізіледі

. Ол үшін шетел банктерімен

корреспонденттік келісімдер арқылы

корреспонденттік шоттар ашады:

лоро (шетел банктердің ұлттық

банктерде) және ностро (осы банктың

шетел банкте ашқан шоты).

8.

СубъектілеріСатушы және сатып алушы, олардың банктері

сыртқыэкономикалық мәміледен бөлек, тауарға билік ету және

төлем құжаттарын рәсімдеу, жіберу және өңдеу, төлемдерді

жүзеге асыру бойынша қатынастарға түседі

Реттелуі

Бір жағынан есеп айырысу қатынастары олардың мүшелері

орналасқан мемлекеттердің заңнамасымен, төлемді жасаушы

мен қабылдаушы арасында жасалған шартпен реттелсе,

екінші жағынан сыртқыэкономикалық айналымдағы есеп

айырысуды ұйымдастыру бойынша халықаралық

унификацияланған ережелер мен әдеп-ғұрыптар арқылы

реттеледі.

Халықаралық ережелер негізінен ұсыныстық сипатта болады,

олардың заңды күші болмайды, сондықтан ережелері тек есеп

айырысу қатысушыларының келісімі негізінде нақты

сыртқыэкономикалық мәміле бойынша есеп айырысуды жүргізу

кезінде ғана қолданылады.

9.

СипатыХалықаралық есеп-айырысу негізінен құжаттық сипатта болады, яғни

тауарларды тасымалдау, оларды бағалау, сақтандыру және т.б.

фактілерді растайтын құжаттарды ұсыну бойынша ғана жүзеге

асырылады.

Есеп айырысу үшін құжаттардың екі түрі қолданылуы мүмкін:

Қаржылық (төлемдік) – жай вексель, тратта, чек, қарыздық қолхат

және ақшалай міндеттеме көрсетілген өзге де құжаттар;

Коммерциялық (тауарлық) – халықаралық және ұлттық тауар

айналымында қабылданған тасымалдау, қойма, сақтандыру және т.б.

құжаттар – шот-фактура, коносамент, жөнелтпе құжат және т.б.

Талаптар

Валюталық талаптар: баға валютасы, төлем валютасы, баға

валютасын төлем валютасына ауыстыру курсы және тараптарды

валюталық тәуекелден қорғайтын валюталық ескертпелер

Төлем талаптары: төлемнің тауар қозғалысының қай сатысында

жасалатыны, төлемнің түрі және формасы, сондай-ақ қаржылық

кепілдіктер

10.

ҚағидаларыСеріктестерімен – ұйымдармен және кәсіпорындармен –

экспорт және импорт бойынша есеп айырысу кезінде

кредиттік ұйымдар бірқатар қағидаларды ұстанады.

Олар:

төлемдер тауар тиеліп болғаннан кейін, қызметтер

көрсетілгеннен соң жүргізіледі. Ереже бойынша

аванстық төлемдерге жол берілмейді;

ұйымдар мен кәсіпорындардың барлық ақша сомалары

тиісті ашылған шоттарында міндетті сақтауда

болады;

заңмен көрсетілген міндеттемелік сипаттағы

жағдайларды санамағанда, төлемдер тек төлем

жүргізушінің рұқсатымен жүргізіледі;

төлемдер төлім жүргізушінің есебінен немесе төлем

жүргізушіге банкпен берілген несие есебінен жүргізіледі.

11.

Халықаралық есеп айырысу механизміСыртқы сауда операциялары бойынша есеп

айырысу механизмі сатушылар (экспорттаушылар)

мен сатып алушылар (импорттаушылар) арасындағы

тауар айналымы мен төлемдерден тұрады. Көбінесе

телеграфтық немесе пошта жөнелтімдері және

банктердің төлем тапсырмалары көрсетілген

контрагентке нақты соманы төлеу туралы өз

тілшілеріне жібереді.

Халықаралық есеп айырысу механизмінің мәні

экспорттаушылардан тауар құжаттарын алған

импорттаушылар шетел валютасында төлеуге

жататын соңғы төлем құжаттарын жібереді, олар

әдетте өздерінің ұлттық банктеріне операцияларды

жалғастыру немесе аяқтау үшін қажетті валютамен

сатады.

12.

Факторингжәне

форфейтинг

Форфейтинг және

факторинг - бұл айналым

активтерінің берілген

түрін қайта

қаржыландыру құралдары.

Қайта қаржыландыру

дебиторлық берешектің

ақша қаражаттары және

бағалы қағаздар секілді

айналым активтерінің

басқа түрлеріне айналуын

білдіреді

13.

ФакторингФакторинг қаржы нарығының пайдалы құралы

болып табылады және несие тәуекелдерін

сақтандырудың дамығандығын және дебиторлық

берешек әкімшілігін жүргізуді болжайды. Осы

талаптарда осы қызметтегі банктер үшін

клиенттерді және пайданы көбейтуге және

тәуелдікті азайтуға мүмкіндік беретін

қорландыратын институттарды тарту бойынша

агенттің рөлі анықтаушы бағытқа айналады.

14.

Факторинг операцияларына үш тарап қатысады:1. Факторингтік компания - өздерінің клиенттерінен шотфактураны сатып алатын арнайы мекеме.

2. Клиент (тауарларды жабдықтаушы, несие беруші) –

факторинг компаниялармен келісім-шарт жасасушы

өнеркәсіптік немесе сауда фирмасы.

3. Кәспорын (қарыз алушы) – тауарларды сатып алушы фирма.

Факторинг операцияларының жүзеге асырылу негізінде

факторинг туралы келісім-шарт жатады.

Онда факторинг операцияларының мынадай жасалу

шарттары көзделеді: төлем талабының мәліметтері

факторинг операциясы бойынша сомадан төлейтін сома,

өтеу сыйақысының мөлшері, факторинг келісім-шартын

бұзу және тараптардың ойлары бойынша басқа да

шарттар.

15.

Факторингтік операциялардың мыналар бойыншажасалмайтынын ескеру қажет:

- Жеке тұлғалардың қарыздық міндеттері бойынша;

- Бюджеттік мекемелердің қоятын талаптары

бойынша;

- Банктердің несиеден алынып тастаған немесе төлем

қабілетінсіз деп танылған кәсіпорындар мен

ұйымдардың міндеттемелері бойынша;

- Кәсіпорындардың филиалдары немесе

бөлімшелердің міндеттемелері бойынша;

Факторинг операциясы бүгінгі таңда отындық ақша

нарығында дами алмай отыр. Факторингті енгізу сынағы

негізінен 1988 жылы КСРО өнеркәсіп құрылыс банкімен

жүзеге асырылып, кейіннен өзге де коммерциялық

банктер факторинг операцияларын орындай бастады.

Сөйтіп, 1990ж басындағы төлем дағдарысы факторинг

қызметінің банктер үшін тиімсіздігін айқындап

нәтижесінде отандық банктеріміз күні бүгінге дейін бұл

операцияға салғырттық танытуда.

16.

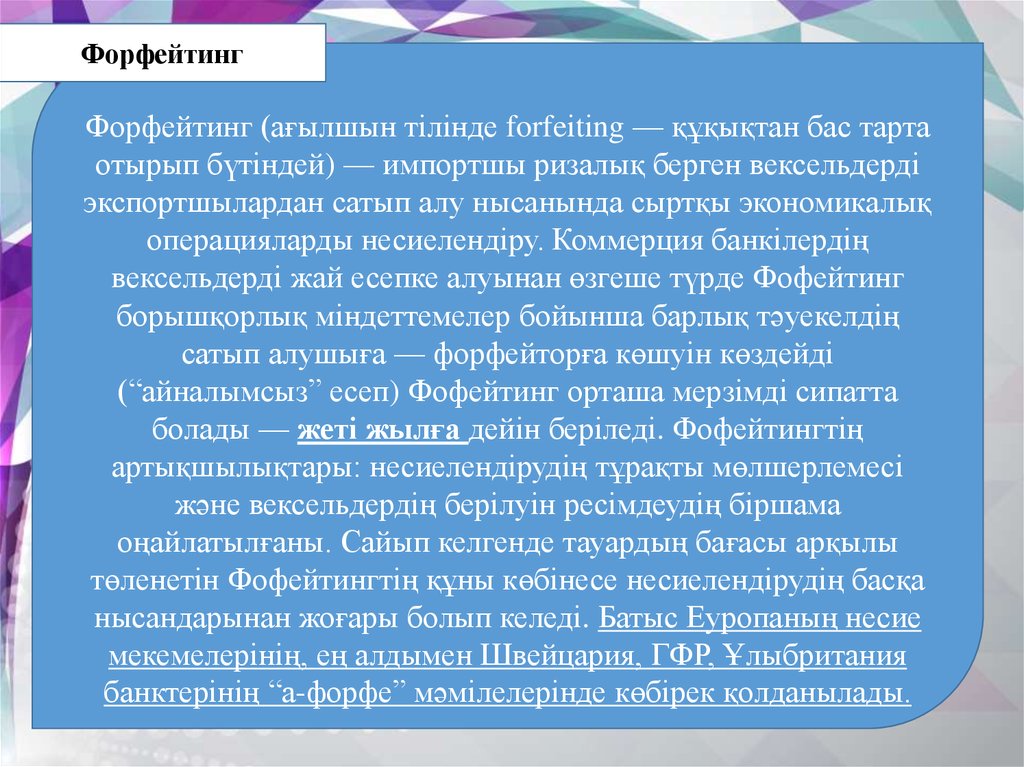

ФорфейтингФорфейтинг (ағылшын тілінде forfeіtіng — құқықтан бас тарта

отырып бүтіндей) — импортшы ризалық берген вексельдерді

экспортшылардан сатып алу нысанында сыртқы экономикалық

операцияларды несиелендіру. Коммерция банкілердің

вексельдерді жай есепке алуынан өзгеше түрде Фофейтинг

борышқорлық міндеттемелер бойынша барлық тәуекелдің

сатып алушыға — форфейторға көшуін көздейді

(“айналымсыз” есеп) Фофейтинг орташа мерзімді сипатта

болады — жеті жылға дейін беріледі. Фофейтингтің

артықшылықтары: несиелендірудің тұрақты мөлшерлемесі

және вексельдердің берілуін ресімдеудің біршама

оңайлатылғаны. Сайып келгенде тауардың бағасы арқылы

төленетін Фофейтингтің құны көбінесе несиелендірудің басқа

нысандарынан жоғары болып келеді. Батыс Еуропаның несие

мекемелерінің, ең алдымен Швейцария, ГФР, Ұлыбритания

банктерінің “а-форфе” мәмілелерінде көбірек қолданылады.

17.

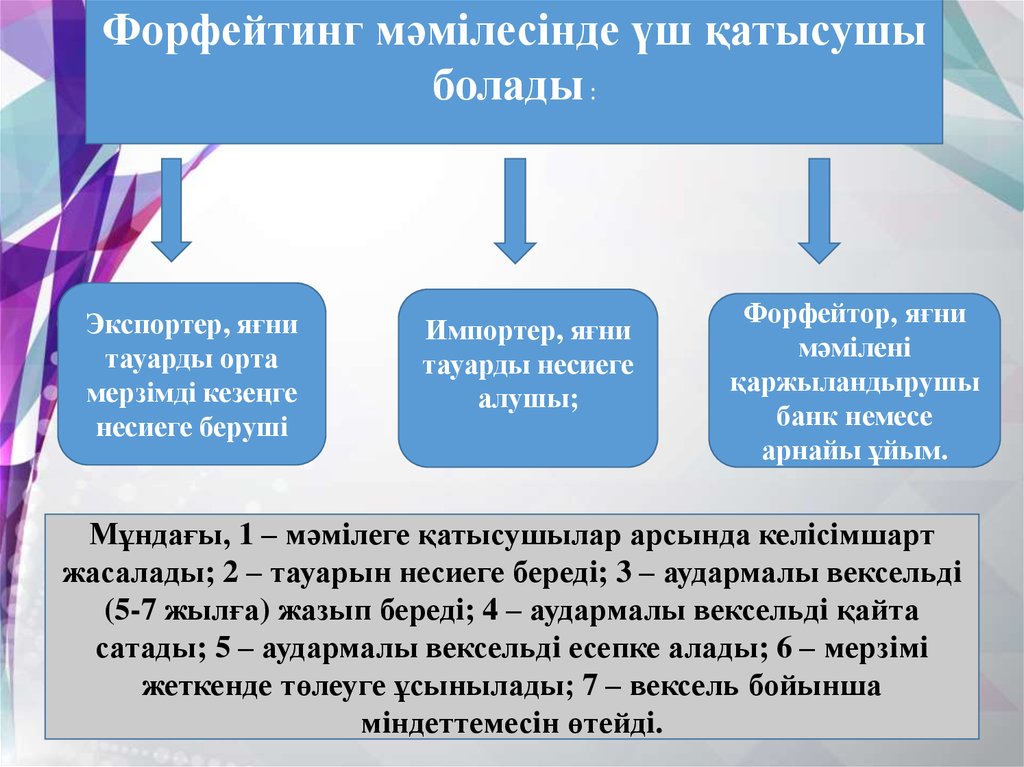

Форфейтинг мәмiлесiнде үш қатысушыболады :

Экспортер, яғни

тауарды орта

мерзiмдi кезеңге

несиеге берушi

Импортер, яғни

тауарды несиеге

алушы;

Форфейтор, яғни

мәмiленi

қаржыландырушы

банк немесе

арнайы ұйым.

Мұндағы, 1 – мәмiлеге қатысушылар арсында келiсiмшарт

жасалады; 2 – тауарын несиеге бередi; 3 – аудармалы вексельдi

(5-7 жылға) жазып бередi; 4 – аудармалы вексельдi қайта

сатады; 5 – аудармалы вексельдi есепке алады; 6 – мерзiмi

жеткенде төлеуге ұсынылады; 7 – вексель бойынша

мiндеттемесiн өтейдi.

18.

Форфейтингмеханизмiн мынадай

екi мәмiле түрiнде

пайдаланады:

Қаржы мәмiлесiнде – орта

мерзiмдi қаржы мiндеттемесiн

тез арада iске асыру мақсатында.

Экспорттық мәмiле бойынша –

шетелдiк сатып алушыға несиеге

тауар бергенi үшiн экспортерға

қолма-қол ақшамен түсiм түсуге

ықпал ету мақсатында.

19.

Форфейтингтік келісім-шарт 5 этаптажүргізіледі:

1. Форфейтермен келіссөздер.

2. Экспортер мен импортер арасында саудалық

келісім жасау.

3. Форфейтинг келісімін жасау.

4. Экспорттық келісімді жүзеге асыру.

5. Форфейтинг келісімді атқару.

20.

Экспортер үшін- экспорттық келісімді

жүзеге асыру

барысында

туындайтын

дебиторлық берешекті

басқарумен

байланысты

шығындарды азайту;

- тәуекелді, соның

ішінде төлемеу

тәуекелін форфейтерге

беру;

- осындай

келісімдердің

құпиялылығы.

Форфейтер үшін

Форфейтинг

артықшылықтары

- классикалық

банктік несиелеуге

қарағанда

жоғарырақ табыс

алу;

- банктік қызметті

әртараптандыру;

- екінші нарықта

алынған активтерді

сату мүмкіндігі;

- жаңа клиенттерді

тарту.

21. Валюталық талаптар

Баға валютасы – сатылатын тауарлардың бағасы анықталатынвалюта. Негізінен баға валютасын сатушы анықтайды, егер сатып

алушы баға валютасы өзгертуді ұсынса, сатушы қарсы талаптарды

ұсына алады.

Төлем валютасы – сатушы мен сатып алушы арасында есеп айырысу

жүргізілетін валюта. Валюталық курс тұрақты болмағанда, бағалар

барынша тұрақты валютада, ал төлем – сатып алушы мемлекет

валютасында бекітіледі.

Егер баға валютасы мен төлем валютасы бір болмаса, бірін екіншісіне

ауыстыру курсы келісіледі. Ол не ХВҚ СДР негізінде анықтайтын

паритет бойынша, не валюталардың нарықтық курсы бойынша

анықталады.

Валюталық ескертпе – девальвация немесе ревальвациядан шығындарды

болдырмау үшін бір валютаның курсын екінші валютаға байлау арқылы

бекіту. Егер баға валютасы (мысалы, доллар) төмендейтін болса, төлем

валютасы (рубль) пропорционалды төмендейді және керісінше.

Баға валютасының төмендеу тәуекелі сатушыда, ал жоғарылау тәуекелі

– сатып алушыда болады.

22. Құжаттамалық аккредитив

Құжаттамалық аккредитив – банк клиенттің өтініші меннұсқаулығына сәйкес қабылдаған немесе өз қалауы бойынша белгілі бір

бенефициарға төлем жасауы жөнінде банктің қайтарып алынбайтын

міндеттемесі көзделген құжаттамалық есеп айырысу нысаны.

Аккредитив деп сатып алу-сату шартынан немесе басқа да шарттан

ерекшеленген, соларға негізделетін мәмілені айтады.

Аккредиивті салыстырмалы түрде екі үлкен топқа бөлуге болады:

Ақшалай аккредитив – белгілі бір уақыт ішінде басқа банктен, қаладан

немесе мемлекеттен алу үшін белгілі бір сомманы енгізген адамға сол

банкпен берілетін атаулы құжат.

Тауар аккредитиві – тауардың жіберілгенін дәлелдейтін тиісті

құжаттарды ұсынған кезде банктің тауарларды не қызметтерді

сатушыға белгілі бір ақшалай сомманы төлеу міндеттемесі.

23. Құжаттамалық аккредитив

Тауар аккредитиві Халықаралық сауда палатасының 2007 жылғы №600 жариялынымдағыҚұжаттамалық аккредитивтерге арналған унификацияланған ережелер мен әдетғұрыптарға сәйкес және ХСП басқа да ережелеріне сәйкес жасалады.

Сатушы

Сатушының

банкі авизалаушы

Сатып алушы

Сатып алушының

банкі - Эмитент

1.Сатушы мен сатып алушы коммерциялық

шарт жасасады.

2. Сатып алушы (бұйрық беруші) өз банкіне

аккредитив ашу туралы өтінішпен жүгінеді.

3. Банк-эмитент аккредитив ашып,

Сатушының банкіне (авизалаушы)

хабарлама жібереді.

4. Авизалаушы банк Сатушыны хабардар

етеді.

5. Сатушы тауарды жөнелтеді.

6. Сатушы (бенефициар) өз банкіне көлік

құжаттарын береді.

7. Сатушы банкі көлік құжаттарын Сатып

алушының банкіне жібереді.

8. Сатып алушының банкі құжаттарды

тексереді, дұрыс болған жағдайда, төлемді

жүзеге асырады.

9. Сатып алушының банкі Сатып алушының

шотынан төлем сомасын шегереді.

10. Сатушының банкі Сатушының шотына

экспорттық табысты түсіреді.

24. Құжаттамалық аккредитив артықшылықтары

Сатушы үшін:• Аккредитив клиенттің

емес, банк-эмитенттің

міндеттемесі болып

табылады. Импортер

қарсы болса да, эмитентбанк бенефициар тиісті

құжаттарды ұсынған

жағдайда төлемді жасауға

міндетті.

• Сатушы аккредитивті

сатушының банкінің не

үшінші банктің растауын

талап ете алады, бұл

қосымша кепілдік береді.

Сатып алушы үшін:

• Сатып алушы сатушының

төлемді тек тауар

жіберілген және жіберуді

рстайтын фактілер

аккредитивтің

талаптарына сай

рәсімделіп, атқарушы

банкке берілгеннен кейін

жасалатынына сенімді

болады.

• Құжаттар сай болмаған

жағдайда, банк оларды

тек сатып алушының

келісімі бойынша төлейді.

25. Инкассо

Инкассо - банктік шот иесінің тапсыруы бойынша оның импорттарғаарттырылған жүктері (тауарлары), жасаған қызметтері үшін төлемдерді

құжаттар арқылы алып, экспортер шотына қабылдайтын банкілік операция.

Инкассо – келесі мақсаттар үшін инкассолық тапсырмада алынған нұсқаулар

негізінде банктермен жүргізілетін құжаттар бойынша операция:

• Акцептті және (немесе) төлемді алу;

• Акцептке және (не) төлемге қарсы коммерциялық құжаттарды беру;

• Басқа талаптар бойынша құжаттарды беру

Инкассо Халықаралық сауда палатасының №552 жарияланымындағы“Инкассо

бойынша унификацияланған ережелермен” реттеледі.

Инкассо белгілері:

- Клиенттің банкке төлеушіден ақшаны алуға (инкассалауға) немесе ақшаны

төлеуге келісімін (төлем акцептін) алуға тапсырмасы;

- Тапсырманы клиенттің есебінен орындау;

- Тапсырманы банк-ремитенттің жеке өзі немесе инкассалаушы банктің

көмегімен орындауы.

26. Инкассо құжаттары және түрлері

Инкассо кезінде қолданылатын құжаттарды екі топқа бөлуге болады:- Қаржылық құжаттар – есепке алуға/алуға қажетті құжаттар

(вексельдер, чектер және басқалары);

- Коммерциялық құжаттар – тауардың сапасын, санын және

жиынтығын растайтын құжаттар (инвойс, коносамент,

сертификаттар, куәліктер, жөнелту құжаттары)

Құжаттардың түрлеріне қарай инкассоның түрлері:

- Таза инкассо – тек қаржылық құжаттар негізінде жүргізілетін

инкассо

- Құжаттамалық инкассо – қаржылық құжаттармен бірге немесе

оларсыз, коммерциялық құжаттар негізінде жүргізілетін инкассо.

27. Инкассоның орындалуы

Сатушы мен сатып алушышарт жасасады.

2.

Сатушы тауарды жөнелтеді.

3.

Сатушы өз банкіне жүгініп,

көлік құжаттарымен қатар

инкассолық тапсырманы

береді.

4.

Сатушының банкі (ремитент)

инкассолық тапсырма мен

көлік құжаттарын Сатып

алушының банкіне

(инкассолаушы банк)

жібереді.

5.

Сатып алугы инкассолаушы

банктен құжаттарды алып,

тауарға иелікті алады.

6.

Инкассолаушы банк Сатып

алушының шотынан төлем

соммасын шегереді.

7.

Инкассолаушы банк

Сатушының банкіне төлемді

жүргізеді.

8.

Сатушының банкі

Бенефициарға экспорттық

табысын түсіреді.

1.

Сатып алушының банкі Инкассолаушы

Сатып алушы –

төлеуші

Сатушының банкі Ремитент

Сатушы бенифициар

28.

ВексельВексель (ағылш. bill note) — міндеттеме шоты) — белгілі бір

соманы алдын ала келісілген мерзімде және белгіленген жерде

төлейтіндігі туралы борышқордың қарыздық міндеттемесі.

Вексельдің екі түрі бар: жай және аудармалы. Вексельдің

түрлеріне «Қазақстан Республикасындағы вексель айналысы

туралы» (28.04.97) Қазақстан Республикасы Заңында мынадай

түсініктемелер берілген:

Жай вексель (соло) — вексельді ұстаушыға вексельде көрсетілген

соманы белгілі бір уақытта немесе талап етуге байланысты

төлеу туралы вексель берушінің ешнәрсемен негізделмеген

міндеттемесін сипаттайтын вексель.

Аудармалы вексель (тратта) — вексельде көрсетілген соманы

белгілі бір уақытта алғашқы вексельді ұстаушыға (ремитентке)

төлеу туралы үшінші бір тұлғаға (трассатқа) вексель берушінің

(трассанттың) еш нәрсемен негізделмеген ұсынысын (бұйрығы)

сипаттайтын вексель.

29.

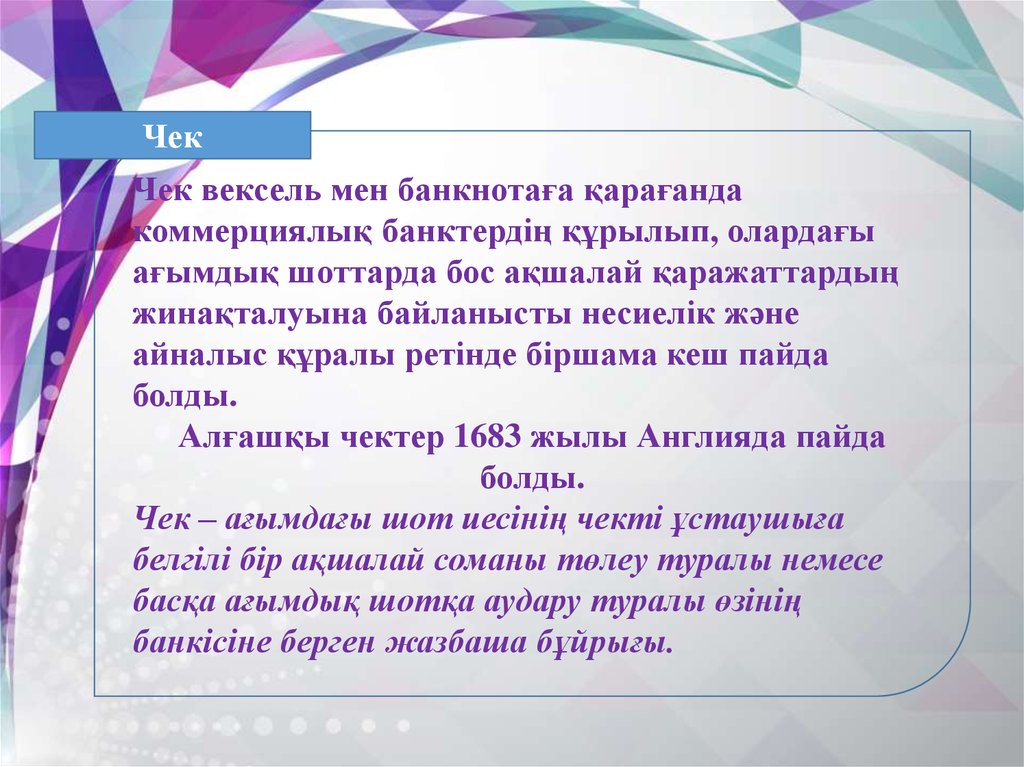

ЧекЧек вексель мен банкнотаға қарағанда

коммерциялық банктердің құрылып, олардағы

ағымдық шоттарда бос ақшалай қаражаттардың

жинақталуына байланысты несиелік және

айналыс құралы ретінде біршама кеш пайда

болды.

Алғашқы чектер 1683 жылы Англияда пайда

болды.

Чек – ағымдағы шот иесінің чекті ұстаушыға

белгілі бір ақшалай соманы төлеу туралы немесе

басқа ағымдық шотқа аудару туралы өзінің

банкісіне берген жазбаша бұйрығы.

30.

Назарларыңызғарахмет!!!