finance

financeSimilar presentations:

Актуальные проблемы калькулирования в отраслях экономики

1. Актуальные проблемы калькулирования в отраслях экономики

К.э.н., доцент Тумашик Наталья Владимировна1

2. Темы курса «Актуальные проблемы калькулирования в отраслях экономики»

Тема 1. Теоретические и методические аспекты калькулирования(продолжение)

2

3.

Классификации систем калькулирования (Каверина О.Д.)Категориальный признак

1

Степень поглощения

себестоимостью постоянных

производственных расходов

Системы калькулирования

2

«абсорбшен-кост» (система калькулирования полной

себестоимости)

(калькулирование

усеченной

«вэрибл-кост»

себестоимости, также называют «директ-кост» или

«маржинал-кост»)

Временной характер входных

Фактическое калькулирование

данных (какие по времени

Нормативный учет затрат («стандарт-кост»)

формирования данные положены Нормальное калькулирование

в основу калькулирования

себестоимости)

Объект калькулирования

Позаказная система калькулирования

Попередельная система калькулирования

Модификации

Ключевой фактор успеха

(издержки, качество, время,

инновации)

АВС-кост

Калькулирование по последней операции

Тагет-кост

Кайзен-кост

Калькулирование по стадиям жизненного цикла

Сочетания с традиционными системами калькулирования

3

4.

Отнесение постоянных расходов к периодическим в системекалькулирования «Вэрибл-кост» («Директ-кост»)

Переменные

материальные

затраты

Переменные

трудовые

затраты

Переменные

общепроизводст

венные расходы

Переменные

общехозяйственные

расходы

Переменные

расходы на

продажу

Затраты на производство

Себестоимость

готовой

продукции

Постоянные

ОПР

Незавершенное

производство

Постоянные

ОХР

Себестоимость

реализованной

продукции

Постоянные

расходы на

продажу

Себестоимость

запасов готовой

продукции

Отчет о прибылях и убытках

Выручка – Переменные затраты = Маржинальный доход – Постоянные затраты = Прибыль

4

5.

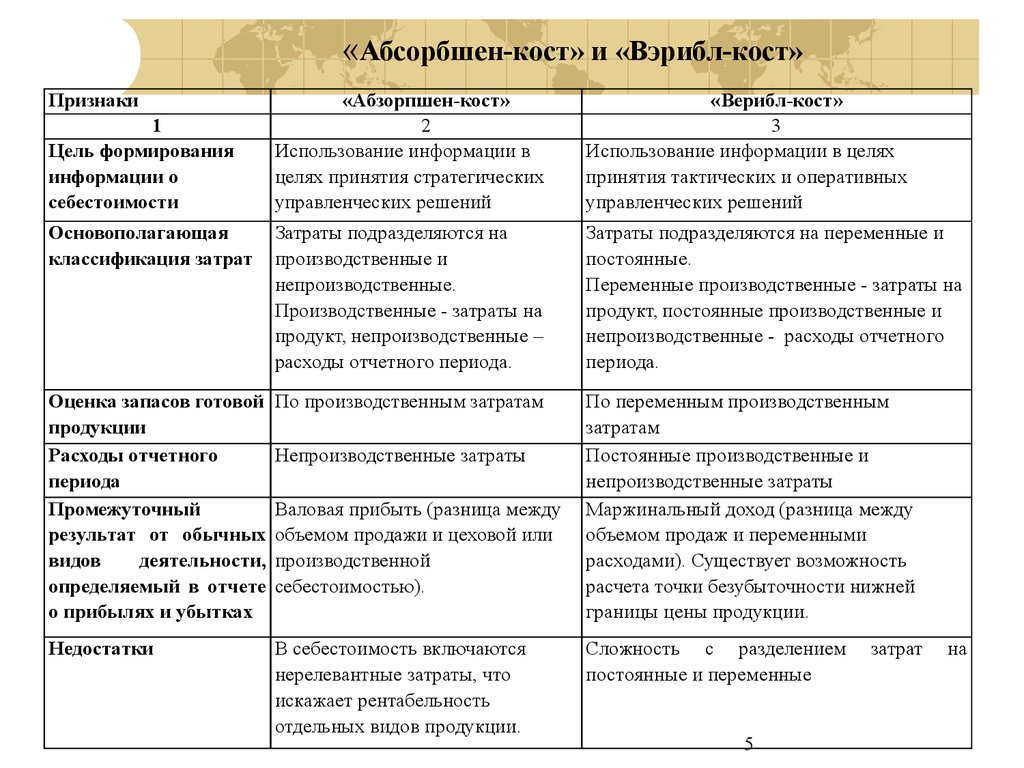

«Абсорбшен-кост» и «Вэрибл-кост»Признаки

«Абзорпшен-кост»

2

Использование информации в

целях принятия стратегических

управленческих решений

«Верибл-кост»

3

Использование информации в целях

принятия тактических и оперативных

управленческих решений

Основополагающая

классификация затрат

Затраты подразделяются на

производственные и

непроизводственные.

Производственные - затраты на

продукт, непроизводственные –

расходы отчетного периода.

Затраты подразделяются на переменные и

постоянные.

Переменные производственные - затраты на

продукт, постоянные производственные и

непроизводственные - расходы отчетного

периода.

Оценка запасов готовой

продукции

Расходы отчетного

периода

Промежуточный

результат от обычных

видов

деятельности,

определяемый в отчете

о прибылях и убытках

По производственным затратам

По переменным производственным

затратам

Постоянные производственные и

непроизводственные затраты

Маржинальный доход (разница между

объемом продаж и переменными

расходами). Существует возможность

расчета точки безубыточности нижней

границы цены продукции.

Недостатки

В себестоимость включаются

нерелевантные затраты, что

искажает рентабельность

отдельных видов продукции.

1

Цель формирования

информации о

себестоимости

Непроизводственные затраты

Валовая прибыть (разница между

объемом продажи и цеховой или

производственной

себестоимостью).

Сложность с разделением

постоянные и переменные

5

затрат

на

6.

ПризнакиСходство и различие нормативного учета затрат и системы

«Стандарт-кост»

Характерно

для Характерно для

нормативного

стандартучета

костинга

В основу систем положены нормативы (стандарты) да

да

Выявление

отклонений

через

механизм да

не характерно

сигнального документирования

Использование широкого спектра бухгалтерских не характерно

да

счетов для учета отклонений по видам отклонений

и причинам

Ограниченное количество счетов для учета да

не характерно

отклонений

Декапитализация

отклонений

как

в нет

да

управленческом, так и в финансовом учете

(широкий выбор альтернатив)

Ограниченная законодательством возможность да

нет

отнесения отклонений к периодическим затратам в

финансовом учете

На входе системы калькулируется нормативная да

да

(стандартная) себестоимость

На выходе системы калькулируется фактическая да

не характерно

себестоимость

Использование для оперативного управления

да

да

Использование для бюджетирования

да

да

Использование для мотивации персонала

да

да

6

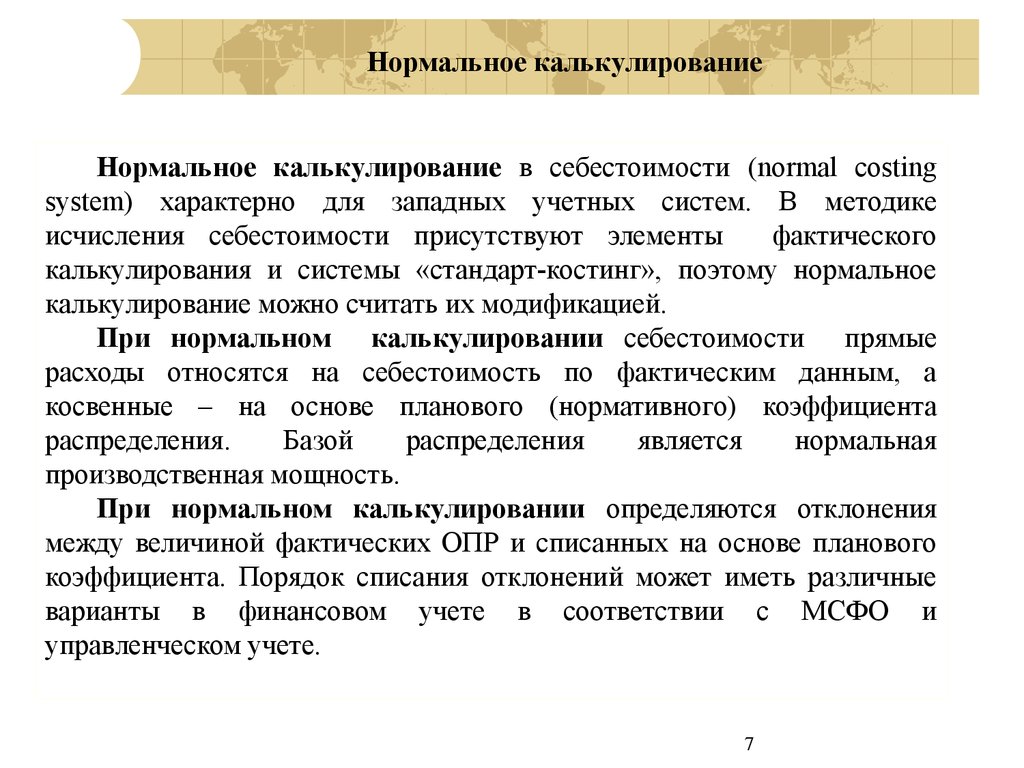

7.

Нормальное калькулированиеНормальное калькулирование в себестоимости (normal costing

system) характерно для западных учетных систем. В методике

исчисления себестоимости присутствуют элементы

фактического

калькулирования и системы «стандарт-костинг», поэтому нормальное

калькулирование можно считать их модификацией.

При нормальном калькулировании себестоимости прямые

расходы относятся на себестоимость по фактическим данным, а

косвенные – на основе планового (нормативного) коэффициента

распределения.

Базой

распределения

является

нормальная

производственная мощность.

При нормальном калькулировании определяются отклонения

между величиной фактических ОПР и списанных на основе планового

коэффициента. Порядок списания отклонений может иметь различные

варианты в финансовом учете в соответствии с МСФО и

управленческом учете.

7

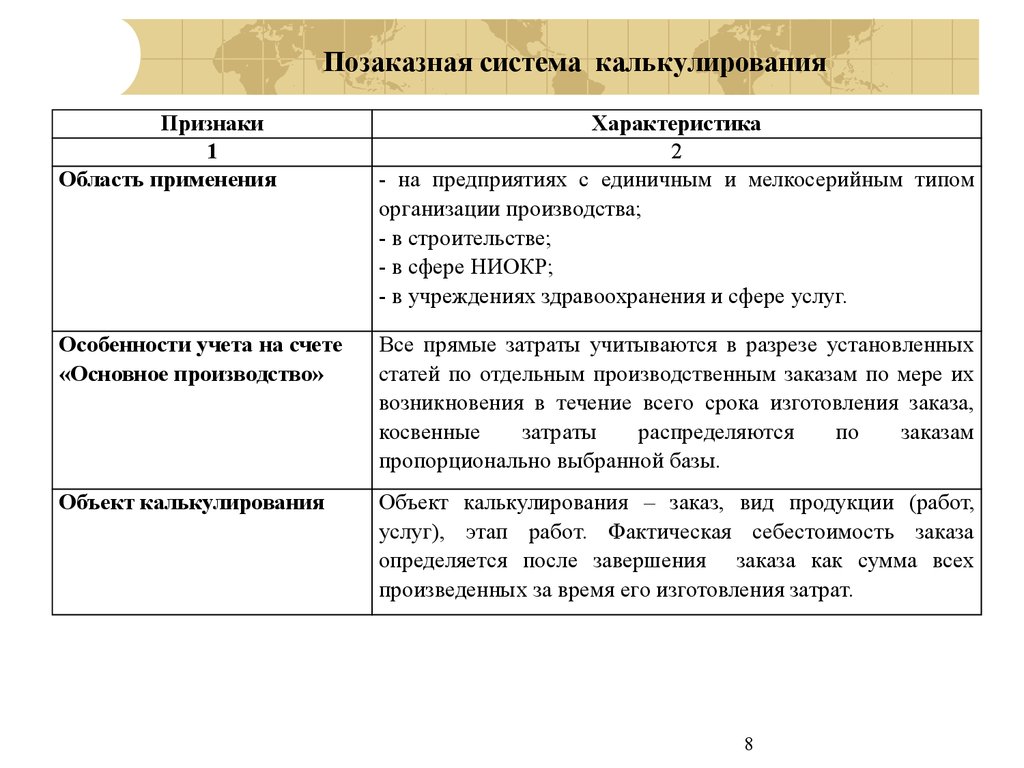

8.

Позаказная система калькулированияПризнаки

1

Область применения

Характеристика

2

- на предприятиях с единичным и мелкосерийным типом

организации производства;

- в строительстве;

- в сфере НИОКР;

- в учреждениях здравоохранения и сфере услуг.

Особенности учета на счете

«Основное производство»

Все прямые затраты учитываются в разрезе установленных

статей по отдельным производственным заказам по мере их

возникновения в течение всего срока изготовления заказа,

косвенные

затраты

распределяются

по

заказам

пропорционально выбранной базы.

Объект калькулирования

Объект калькулирования – заказ, вид продукции (работ,

услуг), этап работ. Фактическая себестоимость заказа

определяется после завершения заказа как сумма всех

произведенных за время его изготовления затрат.

8

9.

Однопередельная (попроцессная) системакалькулирования

Область применения

В отраслях с массовым и непрерывным типом производства: в

добывающих отраслях промышленности (угольной, газовой,

нефтяной); в энергетике; в перерабатывающих отраслях с

простейшим технологическим циклом.

Особенности учета на

счете «Основное

производство»

Затраты учитываются по технологическому процессу в целом

или его отдельным технологическим фазам. Все затраты

относятся на процесс прямым путем на основании первичных

документов.

Объект

калькулирования

Объект калькулирования – готовая продукция. В моногенном

производстве все затраты по отношению к отдельному виду

продукции являются прямыми. В комплексном производстве

затраты

распределяются

между

видами

продукции

пропорционально выбранной базе.

9

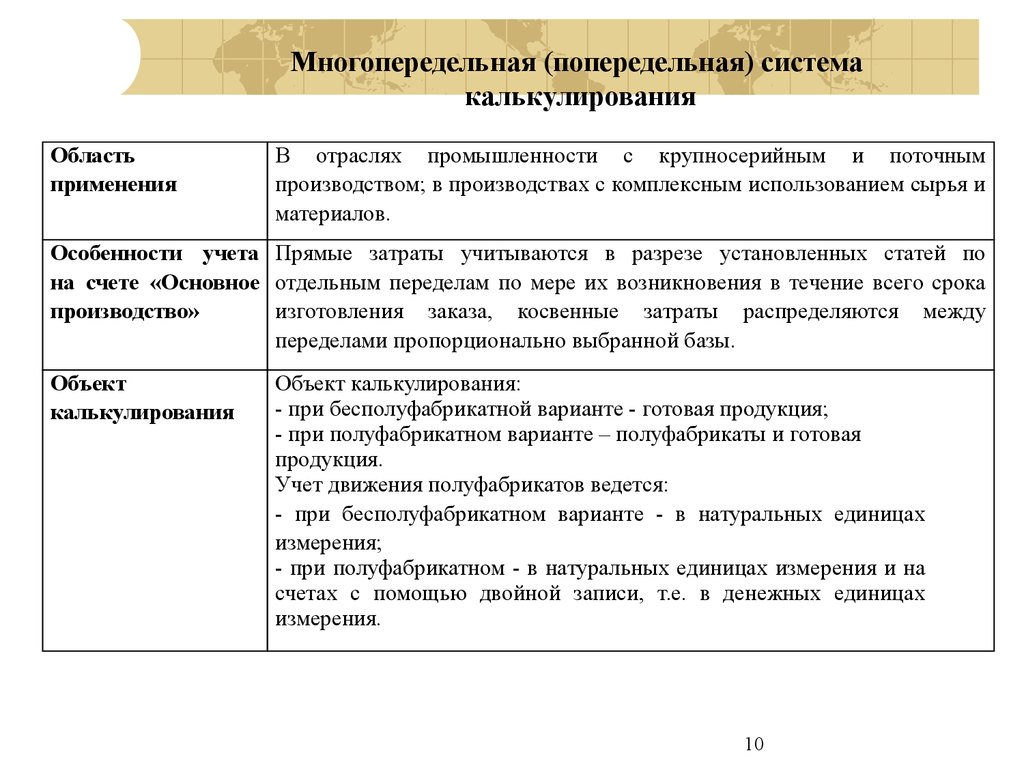

10.

Многопередельная (попередельная) системакалькулирования

Область

применения

В отраслях промышленности с крупносерийным и поточным

производством; в производствах с комплексным использованием сырья и

материалов.

Особенности учета Прямые затраты учитываются в разрезе установленных статей по

на счете «Основное отдельным переделам по мере их возникновения в течение всего срока

производство»

изготовления заказа, косвенные затраты распределяются между

переделами пропорционально выбранной базы.

Объект

калькулирования

Объект калькулирования:

- при бесполуфабрикатной варианте - готовая продукция;

- при полуфабрикатном варианте – полуфабрикаты и готовая

продукция.

Учет движения полуфабрикатов ведется:

- при бесполуфабрикатном варианте - в натуральных единицах

измерения;

- при полуфабрикатном - в натуральных единицах измерения и на

счетах с помощью двойной записи, т.е. в денежных единицах

измерения.

10

11.

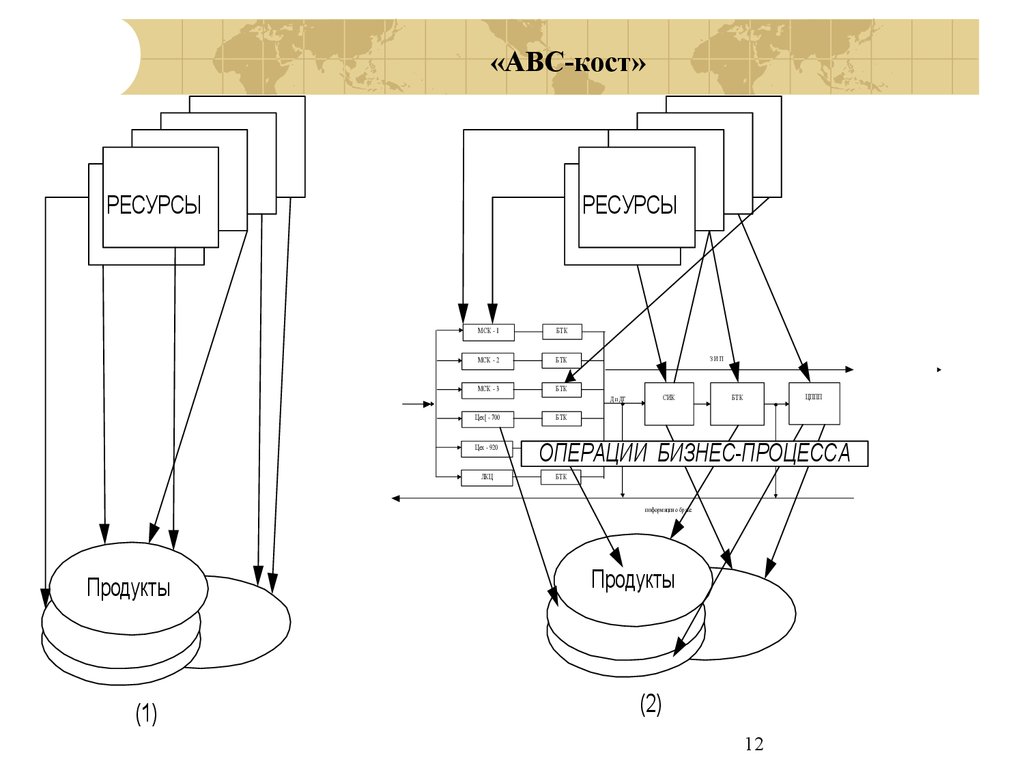

«АВС-кост»Область

применения

Объект

затрат

На предприятиях и в организациях с различной отраслевой

спецификой с существенной долью косвенных затрат в целях

принятия стратегических и тактических управленческих решений

учета Объект учета затрат - операция, группа операций или процесс,

которые касаются различных стадий деятельности.

Не продукты являются потребителями ресурсов, а процессы,

которые направлены на производство данных продуктов. На

первом этапе затраты относят на операцию (группу операций или

процесс) прямым или косвенным путем.

Объект

Объект калькулирования - продукция, операция, группа операций

калькулирования или процесс.

Рассчитав себестоимость операция (группу операций, процессов),

определяют степень участия операции (группы операций или

процесса) в производстве конечных продуктов, себестоимость

операции (группы операций или процесса) относят на продукты

прямым или косвенным путем.

11

12.

«АВС-кост»РЕСУРСЫ

РЕСУРСЫ

МСК - 1

БТК

МСК - 2

БТК

МСК - 3

БТК

Цех[ - 700

БТК

ЗИП

СИК

Д и ДГ

Цех - 920

ЛКЦ

ЦППП

БТК

ОПЕРАЦИИ БИЗНЕС-ПРОЦЕССА

БТК

БТК

информация о браке

Продукты

(1)

Продукты

(2)

12

13.

Калькулирование по последнейоперации

Специальная система калькулирования «по последней операции»

разработана для информационного обеспечения управления «точно в

срок», когда управленческие решения направлены на радикальное

снижение затрат. В первую очередь на предприятиях, применяющих

систему «точно в срок» организуются мероприятия по снижению запасов и

затрат на их хранение, а также затрат на внутризаводское перемещение

грузов. При системе «точно в срок» данные затраты стремятся свести к

минимуму.

В рамках калькулирования «по последней операции» есть

модификации, в основе которых лежит принцип ликвидации избыточной

информации для управления. В связи с минимизацией расходов на

хранение и внутризаводскую транспортировку становится нерелевантными

данные бухгалтерского учета по всем стадиям движения материального

потока. Как следствие вносятся изменения в рабочий план счетов;

сокращаются учетные записи.

13

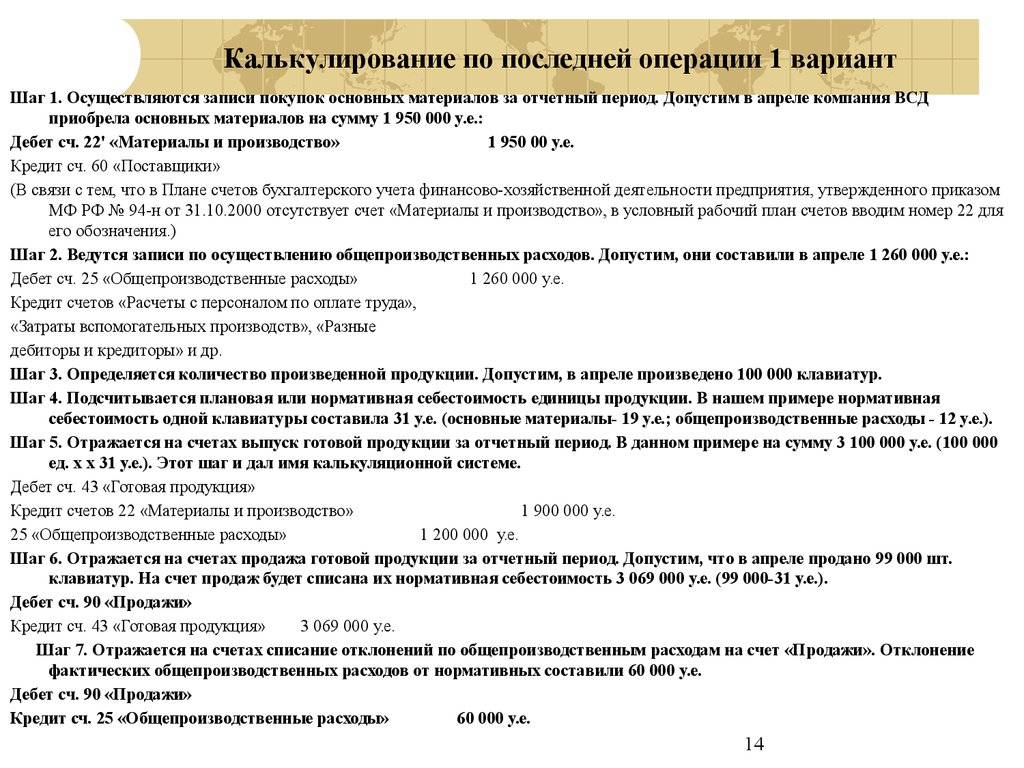

14.

Калькулирование по последней операции 1 вариантШаг 1. Осуществляются записи покупок основных материалов за отчетный период. Допустим в апреле компания ВСД

приобрела основных материалов на сумму 1 950 000 у.е.:

Дебет сч. 22' «Материалы и производство»

1 950 00 у.е.

Кредит сч. 60 «Поставщики»

(В связи с тем, что в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденного приказом

МФ РФ № 94-н от 31.10.2000 отсутствует счет «Материалы и производство», в условный рабочий план счетов вводим номер 22 для

его обозначения.)

Шаг 2. Ведутся записи по осуществлению общепроизводственных расходов. Допустим, они составили в апреле 1 260 000 у.е.:

Дебет сч. 25 «Общепроизводственные расходы»

1 260 000 у.е.

Кредит счетов «Расчеты с персоналом по оплате труда»,

«Затраты вспомогательных производств», «Разные

дебиторы и кредиторы» и др.

Шаг 3. Определяется количество произведенной продукции. Допустим, в апреле произведено 100 000 клавиатур.

Шаг 4. Подсчитывается плановая или нормативная себестоимость единицы продукции. В нашем примере нормативная

себестоимость одной клавиатуры составила 31 у.е. (основные материалы- 19 у.е.; общепроизводственные расходы - 12 у.е.).

Шаг 5. Отражается на счетах выпуск готовой продукции за отчетный период. В данном примере на сумму 3 100 000 у.е. (100 000

ед. х х 31 у.е.). Этот шаг и дал имя калькуляционной системе.

Дебет сч. 43 «Готовая продукция»

Кредит счетов 22 «Материалы и производство»

1 900 000 у.е.

25 «Общепроизводственные расходы»

1 200 000 у.е.

Шаг 6. Отражается на счетах продажа готовой продукции за отчетный период. Допустим, что в апреле продано 99 000 шт.

клавиатур. На счет продаж будет списана их нормативная себестоимость 3 069 000 у.е. (99 000-31 у.е.).

Дебет сч. 90 «Продажи»

Кредит сч. 43 «Готовая продукция»

3 069 000 у.е.

Шаг 7. Отражается на счетах списание отклонений по общепроизводственным расходам на счет «Продажи». Отклонение

фактических общепроизводственных расходов от нормативных составили 60 000 у.е.

Дебет сч. 90 «Продажи»

Кредит сч. 25 «Общепроизводственные расходы»

60 000 у.е.

14

15. Калькулирование по последней операции 2 вариант

Учетные записи на счетах осуществляются в 6 шагов. Рассмотрим их.Шаг 1. Осуществляются записи покупок основных материалов за отчетный период.

Дебет сч. 10 «Материалы»

1 950 000 у.е.

Кредит сч. 60 «Поставщики»

Шаг 2. Ведутся записи по осуществлению общепроизводственных расходов.

Дебет сч. 25 «Общепроизводственные расходы»

Кредит счетов «Расчеты с персоналом по оплате труда»,

«Затраты вспомогательных производств»,

1 260 000 у.е.

«Разные дебиторы и кредиторы» и др.

Шаг 3. Определяется количество проданной продукции. В апреле продано

99 000 шт. клавиатур.

Шаг 4. Подсчитывается плановая или нормативная себестоимость единицы продукции, она

составила 31 у.е.

Шаг 5. Отражается на счетах продажа готовой продукции за отчетный период. На счет продаж будет

списана их нормативная себестоимость 3 069 000 у.е. (99 000-31 у.е.).

Дебет сч. 90 «Продажи»

Кредит сч. 10 «Материалы»

1 881 000 у.е.

сч. 25 «Общепроизводственные расходы»

1 188 000 у.е.

Шаг 6. Отражается на счетах списание отклонений по общепроизводственным расходам на счет

«Продажи». Отклонение фактических общепроизводственных расходов от нормативных в

апреле составило 72 000 у.е.:

Дебет сч. 90 «Продажи»

Кредит сч. 25 «Общепроизводственные расходы»

72 000 у.е.

15

16. Калькулирование по последней операции 3 вариант

Учетные записи на счетах осуществляются в 6 шагов. Рассмотрим их.Шаг 1. Ведутся записи по осуществлению общепроизводственных расходов. Допустим они

составили 1 260 000 у.е.

Дебет сч. 25 «Общепроизводственные расходы»

Кредит счетов «Расчеты с персоналом по оплате труда»,

«Затраты вспомогательных производств»,

1 260 000 у.е.

«Разные дебиторы и кредиторы» и др.

Шаг 2. Определяется количество проданной продукции. В апреле продано

1 000 000 шт. клавиатур.

Шаг 3. Подсчитывается плановая или нормативная себестоимость единицы продукции, она

составила 31 у.е.

Шаг 4. Отражается на счетах выпуск готовой продукции за отчетный период – 3 100 000 у.е.:

Дебет сч. 43 «Готовая продукция»

Кредит сч. 60 «Поставщики»

1 900 000 у.е.

сч. 25 «Общепроизводственные расходы»

1 200 000 у.е.

Шаг 5. Отражается на счетах продажа готовой продукции за отчетный период – 3 069 000 у.е.:

Дебет сч. 90 «Продажи»

Кредит сч. 43 «Готовая продукция»

3 069 000 у.е.

Шаг 6. Отражается на счетах списание отклонений по общепроизводственным расходам на счет

«Продажи» - 60 000 у.е.:

Дебет сч. 90 «Продажи»

Кредит сч. 25 «Общепроизводственные расходы»

60 000 у.е.

16

17.

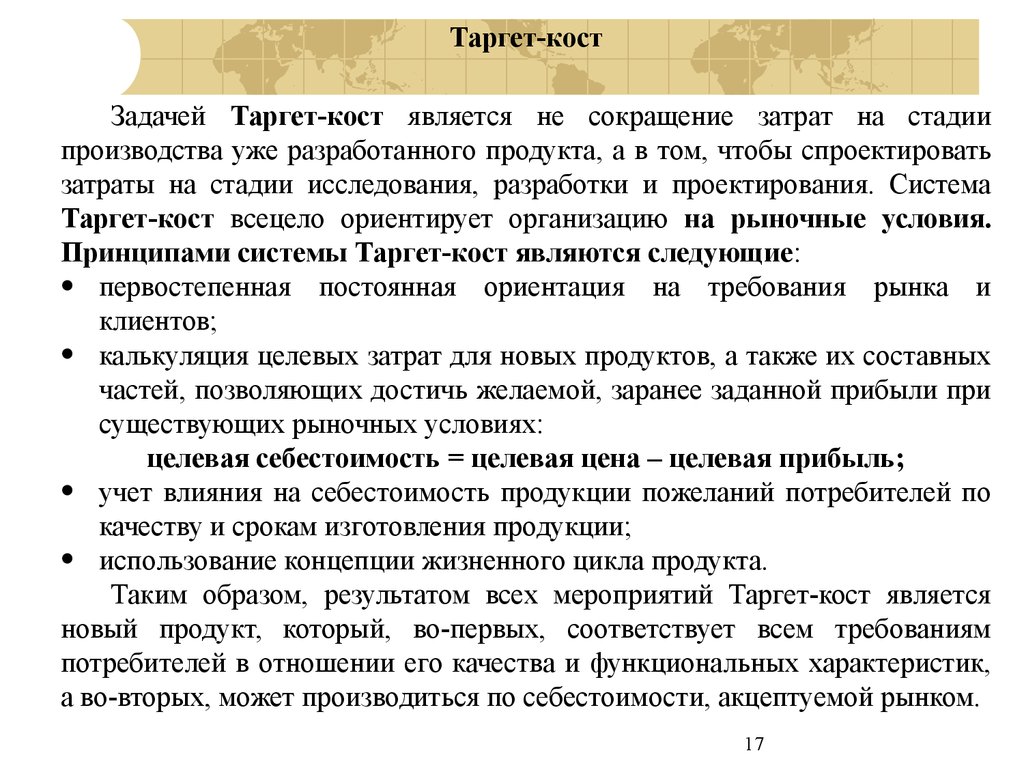

Таргет-костЗадачей Таргет-кост является не сокращение затрат на стадии

производства уже разработанного продукта, а в том, чтобы спроектировать

затраты на стадии исследования, разработки и проектирования. Система

Таргет-кост всецело ориентирует организацию на рыночные условия.

Принципами системы Таргет-кост являются следующие:

первостепенная постоянная ориентация на требования рынка и

клиентов;

калькуляция целевых затрат для новых продуктов, а также их составных

частей, позволяющих достичь желаемой, заранее заданной прибыли при

существующих рыночных условиях:

целевая себестоимость = целевая цена – целевая прибыль;

учет влияния на себестоимость продукции пожеланий потребителей по

качеству и срокам изготовления продукции;

использование концепции жизненного цикла продукта.

Таким образом, результатом всех мероприятий Таргет-кост является

новый продукт, который, во-первых, соответствует всем требованиям

потребителей в отношении его качества и функциональных характеристик,

а во-вторых, может производиться по себестоимости, акцептуемой рынком.

17

18. Кайзен-кост

«Кайзен-кост» фокусируется на сокращении затрат напроизводственной стадии полного жизненного цикла продукта.

«Кайзен-кост» и «Таргет-кост» тесно связаны между собой,

поскольку решают практически одну и ту же задачу, но на разных

стадиях жизненного цикла продукта и разными методами.

Обе системы дают предприятию весьма ценное конкурентное

преимущество, состоящее в достижении более низкого по отношению

к конкурентам уровня себестоимости и возможности выбирать

удобную ценовую политику для захвата

и

удержания

соответствующих секторов рынка.

Кайзен-кост отличается от системы «Стандарт-кост», целью

которой является соблюдение стандартного уровня затрат и

предотвращение неблагоприятных отклонений. Цель калькулирования

в системе непрерывного совершенствования состоит в достижении

заданного уровня сокращения затрат, который постепенно

корректируется в сторону уменьшения.

18

19.

Калькулирование по стадиямжизненного цикла

В

рамках

стратегического

управленческого

учета

рассматривается система калькулирования затрат полного

жизненного цикла, формирующая информацию, необходимую

менеджерам для управления затратами на стадиях проектирования,

разработки, производства, эксплуатации,

послепродажного

обслуживания, вывода продукта с рынка и утилизации. Система

калькулирования затрат полного жизненного цикла предполагает, в

том числе, применение подходов: «Таргет-кост» и «Кайзен-кост».

19

20.

Этапы развития учета затрат и калькулирования (Кувалдина Т.Б.)Долитературный

период

до 1439г.

Учет в

первобытном

обществе

от 10 тыс. до н.э.

до 4 – 3 тыс. до

н.э.

Учет в Древнем

мире

от 4 - 3 тыс. до

н.э.

до 3 - 4 в.в. н.э.

Учет в Средние

века

от 3 - 4 в.в. н.э.

до 15 в. н.э.

Счет при помощи камешков, зарубок, насечек;

Возникновение инвентарного учета;

Появление первых первичных документов

Появление первичных документов с определенными

обязательными элементами оформления;

Появление элементарного нормированного учета

расходов на рабочую силу, инвентарь, сырье и др.

Появление примитивного калькуляционного

отражения в учетных записях;

Появление первых отчетов о прибылях и

содержащих информацию о расходах;

Сформировались два вида учета:

Камеральная бухгалтерия, при которой

устанавливались заранее;

Простая

бухгалтерия,

при

которой

становились для бухгалтерии искомыми

20

учета без

убытках,

расходы

расходы

21.

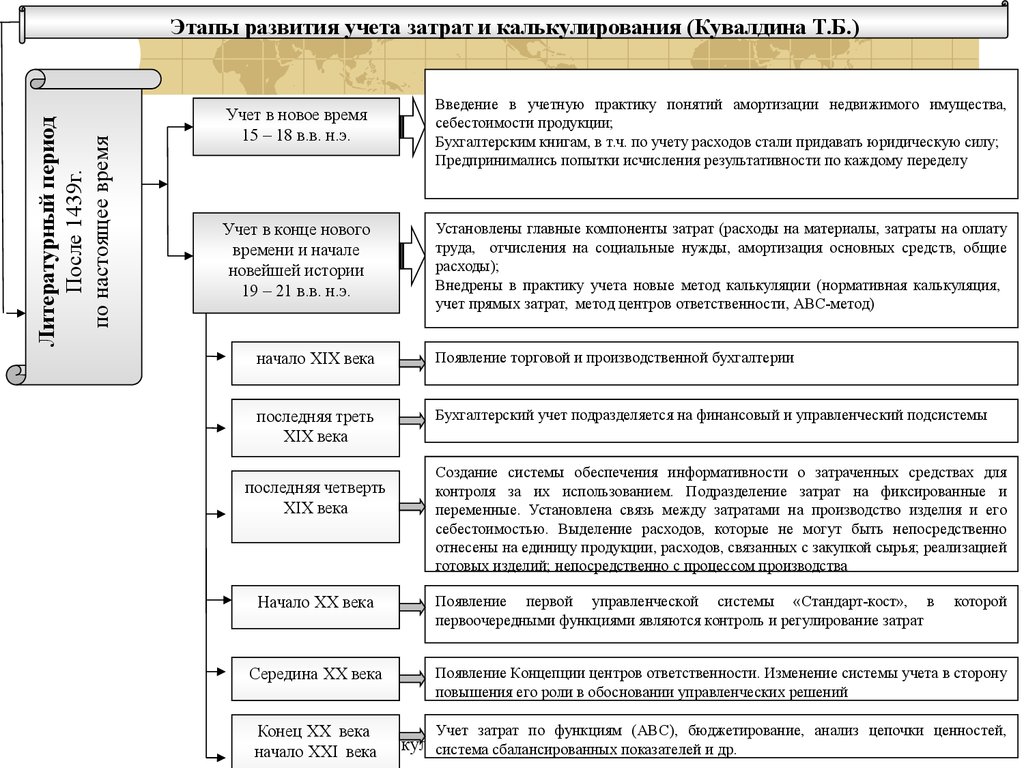

Литературный периодПосле 1439г.

по настоящее время

Этапы развития учета затрат и калькулирования (Кувалдина Т.Б.)

Учет в новое время

15 – 18 в.в. н.э.

Введение в учетную практику понятий амортизации недвижимого имущества,

себестоимости продукции;

Бухгалтерским книгам, в т.ч. по учету расходов стали придавать юридическую силу;

Предпринимались попытки исчисления результативности по каждому переделу

Учет в конце нового

времени и начале

новейшей истории

19 – 21 в.в. н.э.

Установлены главные компоненты затрат (расходы на материалы, затраты на оплату

труда, отчисления на социальные нужды, амортизация основных средств, общие

расходы);

Внедрены в практику учета новые метод калькуляции (нормативная калькуляция,

учет прямых затрат, метод центров ответственности, АВС-метод)

начало XIX века

Появление торговой и производственной бухгалтерии

последняя треть

XIX века

Бухгалтерский учет подразделяется на финансовый и управленческий подсистемы

последняя четверть

XIX века

Начало XX века

Середина XX века

Создание системы обеспечения информативности о затраченных средствах для

контроля за их использованием. Подразделение затрат на фиксированные и

переменные. Установлена связь между затратами на производство изделия и его

себестоимостью. Выделение расходов, которые не могут быть непосредственно

отнесены на единицу продукции, расходов, связанных с закупкой сырья; реализацией

готовых изделий; непосредственно с процессом производства

Появление первой управленческой системы «Стандарт-кост», в

первоочередными функциями являются контроль и регулирование затрат

которой

Появление Концепции центров ответственности. Изменение системы учета в сторону

повышения его роли в обосновании управленческих решений

Учет затрат по функциям (АВС), бюджетирование, анализ цепочки ценностей,

Конец XX века

Калькулирование

система сбалансированных показателей и др. 21

начало XXI века

22. Вклад зарубежных ученых XIX – XXI веков в теорию калькулирования

Вопросам теории калькулирования посвятили работы зарубежныеисследователи:

Ж. Г. Курсель-Сенель, А. Гильбо, Л. Сей, Л. Дюбок, И. Барре, И.Ф.

Шер, А. Кальмес, Р. Фишер, Г.Эмерсон, Ч. Гаррисон, Д.М. Кларк, Дж.

Харрис, Дж.А.Хиггинс, Р.Каплан, Э.А. Аткинсон, Р.Д. Банкер, З. Боди, Ю.

Бригхем, Дж. Бримсон, Л. Гопенски, , Ш. Датар, К. Друри, Р. Мертон, Дж.

Сигел, Дж. Фостер, Р. Фрейзер, Ч. Хорнгрен, Х. Ширенбек, Дж. Шим, М.С.

Янг и другие.

22

23.

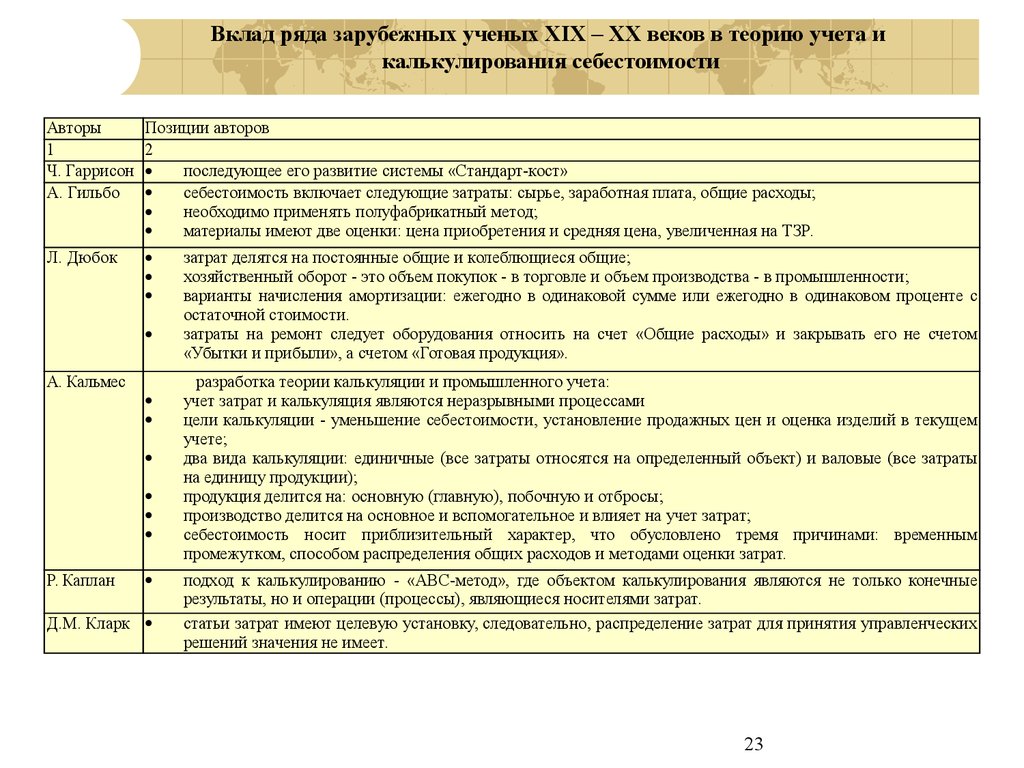

Вклад ряда зарубежных ученых XIX – XX веков в теорию учета икалькулирования себестоимости

Авторы

1

Ч. Гаррисон

А. Гильбо

Позиции авторов

2

последующее его развитие системы «Стандарт-кост»

себестоимость включает следующие затраты: сырье, заработная плата, общие расходы;

необходимо применять полуфабрикатный метод;

материалы имеют две оценки: цена приобретения и средняя цена, увеличенная на ТЗР.

Л. Дюбок

А. Кальмес

Р. Каплан

Д.М. Кларк

затрат делятся на постоянные общие и колеблющиеся общие;

хозяйственный оборот - это объем покупок - в торговле и объем производства - в промышленности;

варианты начисления амортизации: ежегодно в одинаковой сумме или ежегодно в одинаковом проценте с

остаточной стоимости.

затраты на ремонт следует оборудования относить на счет «Общие расходы» и закрывать его не счетом

«Убытки и прибыли», а счетом «Готовая продукция».

разработка теории калькуляции и промышленного учета:

учет затрат и калькуляция являются неразрывными процессами

цели калькуляции - уменьшение себестоимости, установление продажных цен и оценка изделий в текущем

учете;

два вида калькуляции: единичные (все затраты относятся на определенный объект) и валовые (все затраты

на единицу продукции);

продукция делится на: основную (главную), побочную и отбросы;

производство делится на основное и вспомогательное и влияет на учет затрат;

себестоимость носит приблизительный характер, что обусловлено тремя причинами: временным

промежутком, способом распределения общих расходов и методами оценки затрат.

подход к калькулированию - «АВС-метод», где объектом калькулирования являются не только конечные

результаты, но и операции (процессы), являющиеся носителями затрат.

статьи затрат имеют целевую установку, следовательно, распределение затрат для принятия управленческих

решений значения не имеет.

23

24.

Вклад ряда зарубежных ученых XIX – XX веков в теорию учета икалькулирования себестоимости

Авторы

1

Дж.

Харрис

Позиции авторов

2

развитие идеи Дж. М. Кларка и разработка системы калькулирования «Директ-кост»

Дж.А.Хиг

гинс

формирование концепции центров ответственности

И.Ф. Шер

строгое разграничение между производственными и сбытовыми издержками, первые включаются в

полуфабрикаты и готовые изделия, вторые - в реализованную продукцию;

все калькуляции делятся на предварительные, фактические и последующие;

чем выше доля прямых расходов, тем точнее калькуляция;

косвенные расходы должны распределяться пропорционально выбранной базе;

существуют однопродуктовые однопредельные, однопродуктовые многопредельные производства, производства

с параллельным циклом и последующей сборкой, каждый из которых оказывает влияние на составление

калькуляции;

издержки делятся на постоянные и переменные;

порядок определение даты, с которой предприятие начинает работать с прибылью;

Девять правил калькуляции:

калькуляция производственная должна быть отделена от калькуляции торговой;

в торговой калькуляции используются цены, установленные калькуляцией производственной;

предварительная калькуляция контролируется последующей бухгалтерской;

затраты последующего передела включают затраты всех предшествующих переделов;

расходы делятся на прямые и косвенные, чем выше доля первых, тем точнее значение себестоимости;

чем короче отчетный период, тем точнее значение себестоимости, точность себестоимости диктует

необходимость ежемесячной калькуляции;

ежемесячная калькуляция требует составления ежемесячных балансов;

нельзя распределять косвенные расходы пропорционально одной базе;

каждый вид косвенных расходов должен распределяться пропорционально только соответствующей базе.

Г.Эмерсон

разработка калькуляционной системы «Стандарт-кост»: идея применения в учете норм и отражения отклонений

24

25. Вклад отечественных ученых XIX – XXI веков в теорию калькулирования

Вопросам теории калькулирования посвятили работыотечественные исследователи:

Флегонтович И.С., Фельдгаузен Э.Э., Рейнбот П.И., Попов А.З.

Гомберг Л.И., Сиверс Е.Е., Гуляев А.И., Галаган А.М., Блатов Н.А.,

Рудановский А.П., Стоцкий В.И., Жебрак М.Х., Стуков С.А., Маргулис

А.Ш., Мизиковский Е.А., Наринский А.С., Новиченко П.П., Гильде Э.К.,

Шеремет А.Д., Ивашкевич В.Б., Каверина О.Д., Соколов Я.В., Ларионов

А.Д., Палий В.Ф. и другие.

25

26. Вклад ряда отечественных ученых XIX – XXI веков в теорию калькулирования

АвторыН.А. Блатов

Позиции авторов

Необходимость исчисления производственной себестоимости для:

изучения всех факторов, влияющих на фактическую себестоимость продукции;

контроля за выполнением плана по снижению себестоимости;

получения информации для планирования заданий по себестоимости;

получения данных для установления отпускных цен;

определения результатов хозрасчетных бригад, цехов и предприятия в целом;

выявления и ликвидации недостатков в управлении и организации производства;

Э.К. Гильде

Применение моделирования как метод бухгалтерского учета для исследования учета затрат, суть

которого заключалось в проецировании схем учета не на отрасль, а на технологический тип

производства.

Л.И. Гомберг Разработка последующей (рыночной) калькуляции:

сумма затрат на производство основной продукции - разница между валовой выручкой от

реализации готовой продукции, себестоимостью отходов и суммой валовой прибыли;

сумма прибыли от реализации основной продукции - разница между валовой выручкой от

реализации готовой продукции и суммой затрат;

прибыль, приходящаяся на одну единицу;

себестоимость единицы каждого изделия как разница между стоимостью товаров каждого

калькулируемого вида (продажная цена, умноженная на число выработанных проданных единиц) и

величины полученной прибыли.

В.Б.

Ивашкевич

перечень объектам калькулирования должен быть расширен в зависимости от целей.

классификация калькуляций и методика предложена их составления;

построение учета по центрам ответственности и местам возникновения затрат.

26

27. Вклад отечественных ученых XIX – XXI веков в теорию калькулирования

АвторыА.С. Маргулис

П.П. Новиченко

А.П. Рудановский

Позиции авторов

калькуляция и учет затрат тождественны;

участие в разработке плана счетов бухгалтерского учета страны;

фактические затраты на производство при нормативном учете должны обобщаться в

бухгалтерском учете по группам однородных изделий.

преимущества и недостатки применения полуфабрикатного варианта;

счет «Полуфабрикаты» - калькуляционный;

совершенствование методики нормативного метода учета затрат;

совершенствование методики учета затрат и калькулирования в различных отраслях экономики;

исследование проблем развития методики стратегического учета.

В.Ф. Палий

Я.В. Соколов

С.А. Стуков

применение понятия себестоимости;

фактическая себестоимость носит односторонний характер в связи с возможным различием цен

на одинаковые материалы;

два вида себестоимости: по фактическим затратам и по нормативным затратам;

в себестоимость включаются только прямые затраты, а косвенные затраты возмещать за счет

прибавочного продукта;

калькулирование себестоимости по прямым затратам не обеспечивает абсолютную точность

исчисления себестоимости:

себестоимость представляет математическое ожидание (вероятностная величина).

Предложил новые направления в методологии учета затрат, включая его построение на счетах

финансового и управленческого учета

научный труд «Бухгалтерский учет: от истока до наших дней», в котором собран и

проанализирован вклад многих ученых, в частности в развитие теории и методологии учета

затрат и калькулирования

себестоимость является условным показателем;

калькулирование фактической себестоиомсти утрачивает значение для управления.

попередельный метод может иметь оба варианта: полуфабрикатный и бесполуфабрикатный;

учет затрат нельзя отрывать от калькулирования;

общехозяйственные расходы можно списывать двумя вариантами: включать в себестоимость

запасо готовой продукции или полностью относить на реализацию;

исследование взаимосвязи между МСФО и производственным учетом.

27