finance

financeSimilar presentations:

Учет и анализ расчетов с покупателями и заказчиками

1. «Учет и анализ расчетов с покупателями и заказчиками»

Выпускная квалификационная работабакалавра

«Учет и анализ расчетов с

покупателями и заказчиками»

Исполнитель: студент гр. БУП41Д Бусыгина О.И.

Научный руководитель: к.э.н., профессор Остапова В.В.

2. Цель и задачи исследования

Целью работы является изучение бухгалтерского учетарасчетов с покупателями и заказчиками, проведение

разработка мероприятий по усовершенствованию учета

расчетов с покупателями и заказчиками.

Для достижения поставленной цели определены следующие

задачи:

- рассмотреть виды и формы расчетов с покупателями и

заказчикам и определить их экономическую сущность;

- изучить нормативно-правовую базу регулирования

расчетов с покупателями и заказчиками;

- изучить особенности анализа и учета расчетов с

покупателями и заказчиками.

Слайд 2

3.

Рисунок 1 – Особенности учета расчетов с покупателями и заказчиками4.

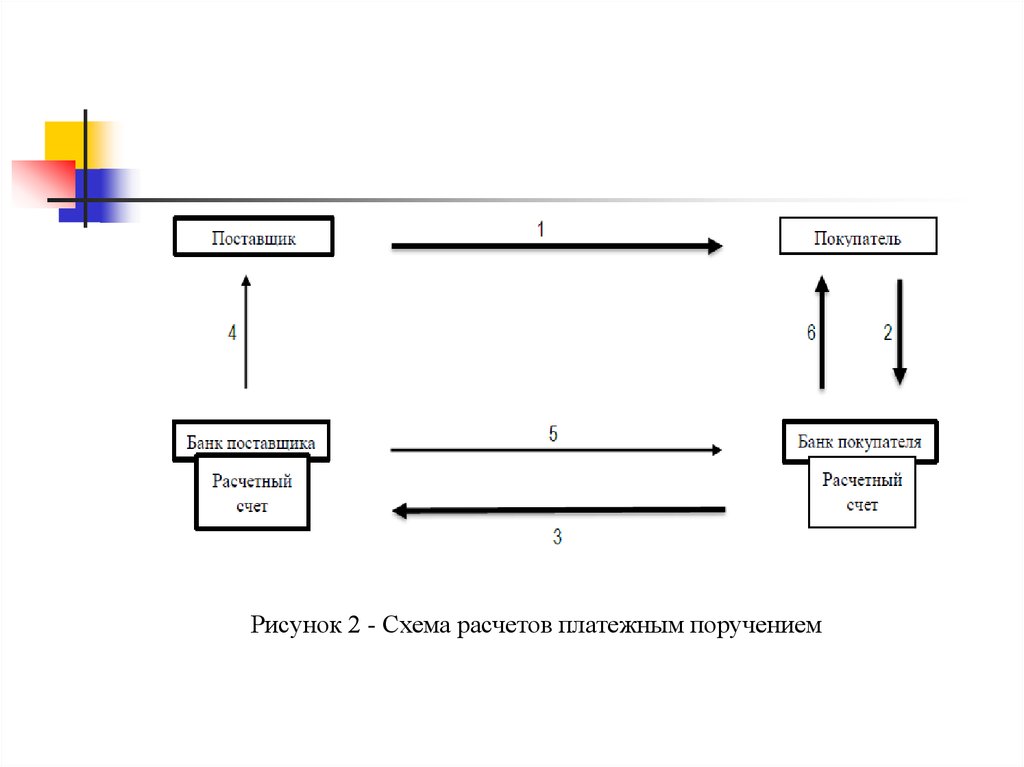

Рисунок 2 - Схема расчетов платежным поручением5.

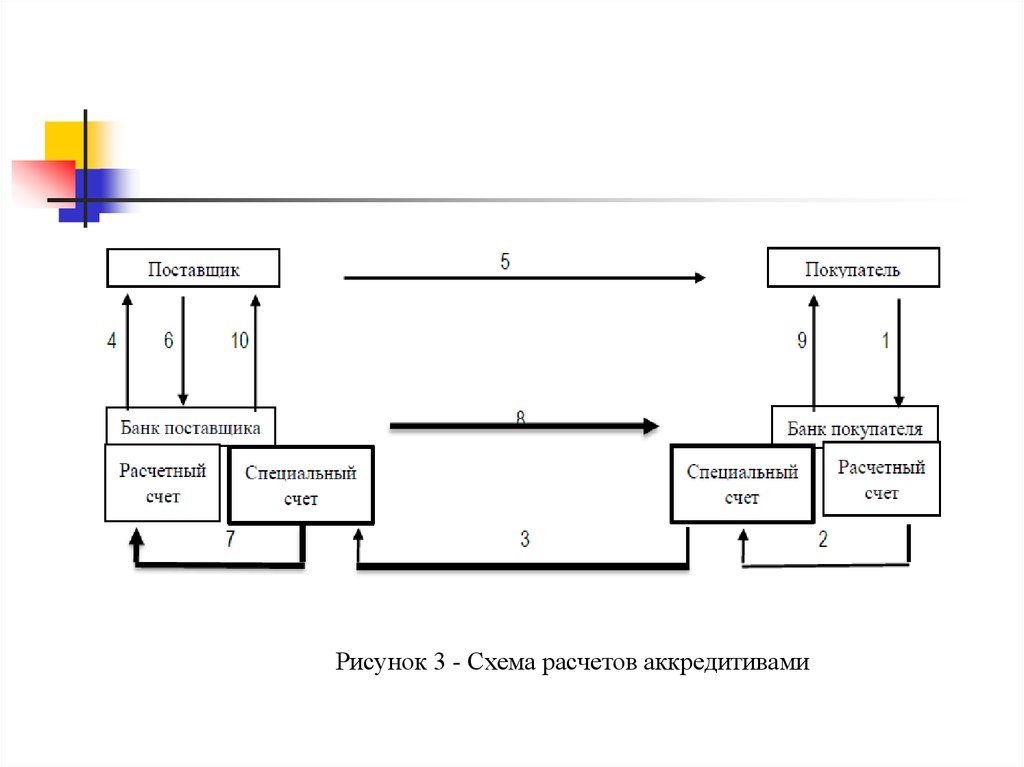

Рисунок 3 - Схема расчетов аккредитивами6.

Рисунок 4 - Схема расчетов чековыми книжками7.

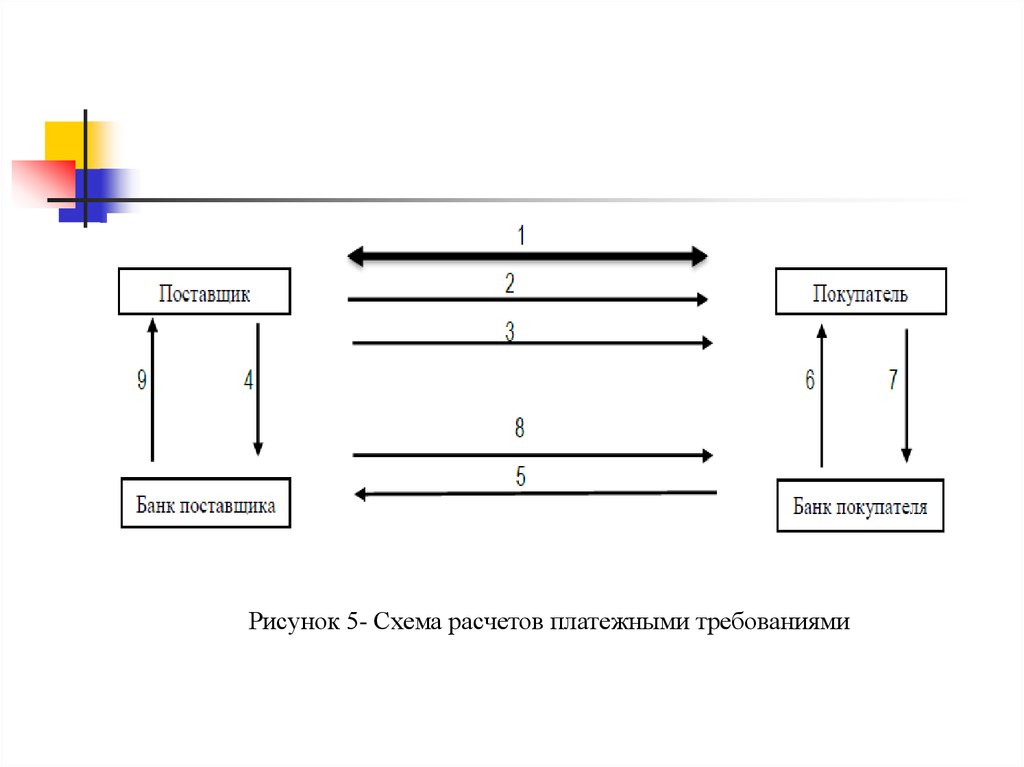

Рисунок 5- Схема расчетов платежными требованиями8.

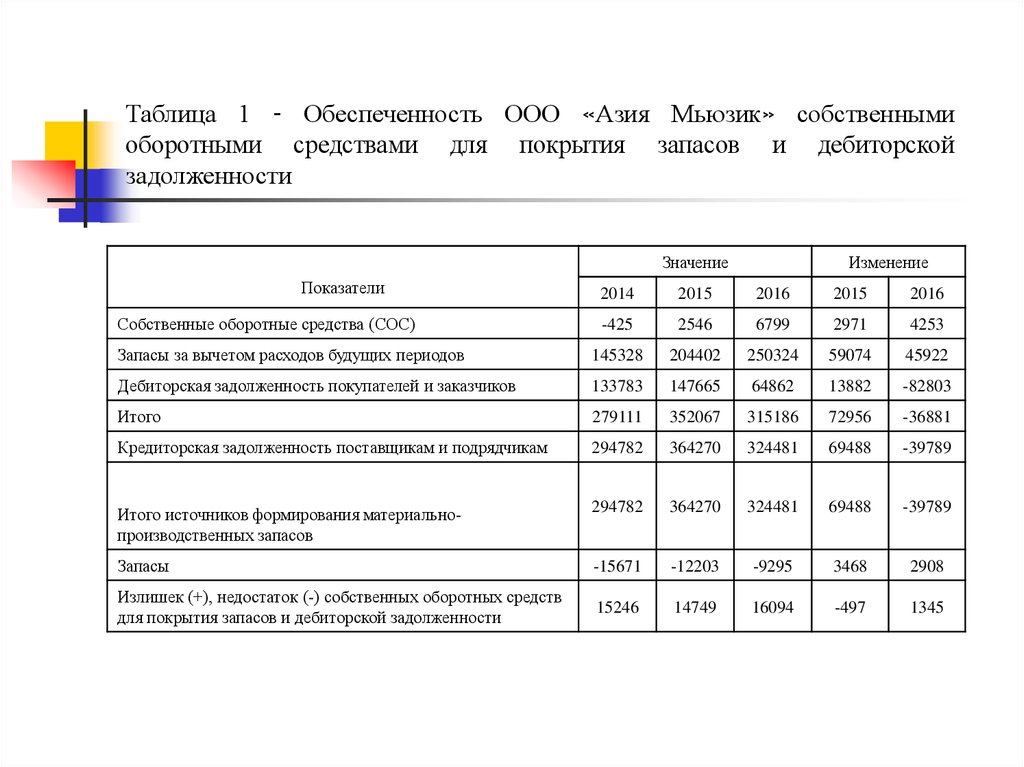

Таблица 1 – Обеспеченность ООО «Азия Мьюзик» собственнымиоборотными средствами для покрытия запасов и дебиторской

задолженности

Значение

Показатели

Изменение

2014

2015

2016

2015

2016

-425

2546

6799

2971

4253

Запасы за вычетом расходов будущих периодов

145328

204402

250324

59074

45922

Дебиторская задолженность покупателей и заказчиков

133783

147665

64862

13882

-82803

Итого

279111

352067

315186

72956

-36881

Кредиторская задолженность поставщикам и подрядчикам

294782

364270

324481

69488

-39789

Итого источников формирования материальнопроизводственных запасов

294782

364270

324481

69488

-39789

Запасы

-15671

-12203

-9295

3468

2908

Излишек (+), недостаток (-) собственных оборотных средств

для покрытия запасов и дебиторской задолженности

15246

14749

16094

-497

1345

Собственные оборотные средства (СОС)

9.

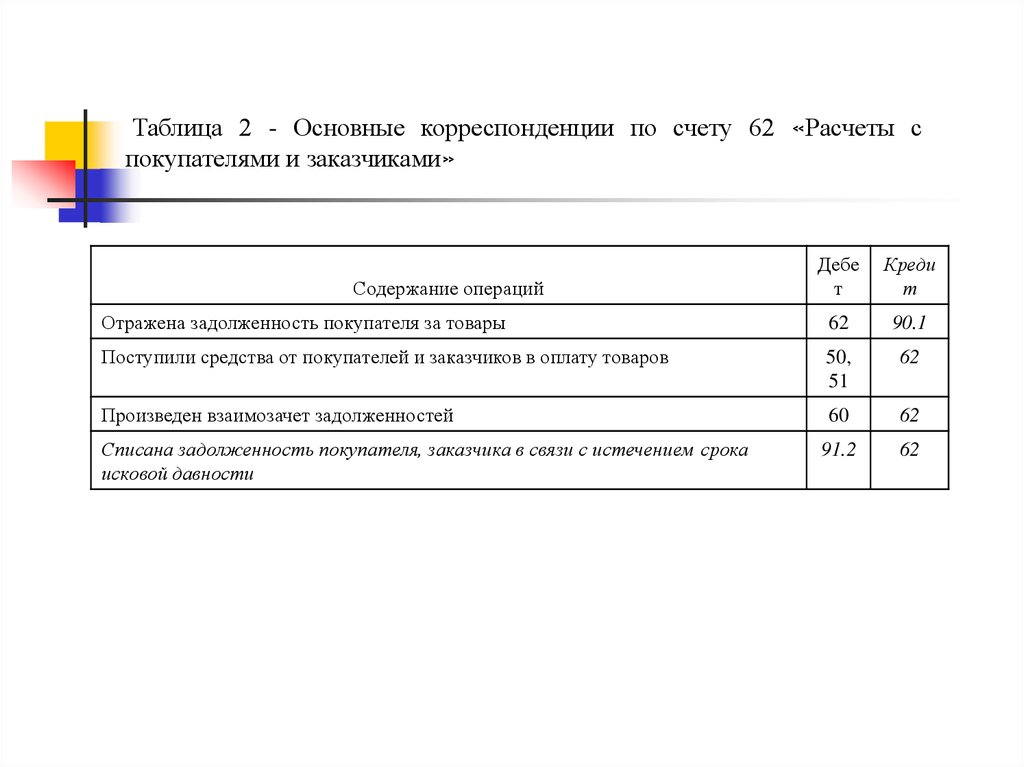

Таблица 2 - Основные корреспонденции по счету 62 «Расчеты спокупателями и заказчиками»

Дебе

т

Креди

т

Отражена задолженность покупателя за товары

62

90.1

Поступили средства от покупателей и заказчиков в оплату товаров

50,

51

62

Произведен взаимозачет задолженностей

60

62

91.2

62

Содержание операций

Списана задолженность покупателя, заказчика в связи с истечением срока

исковой давности

10.

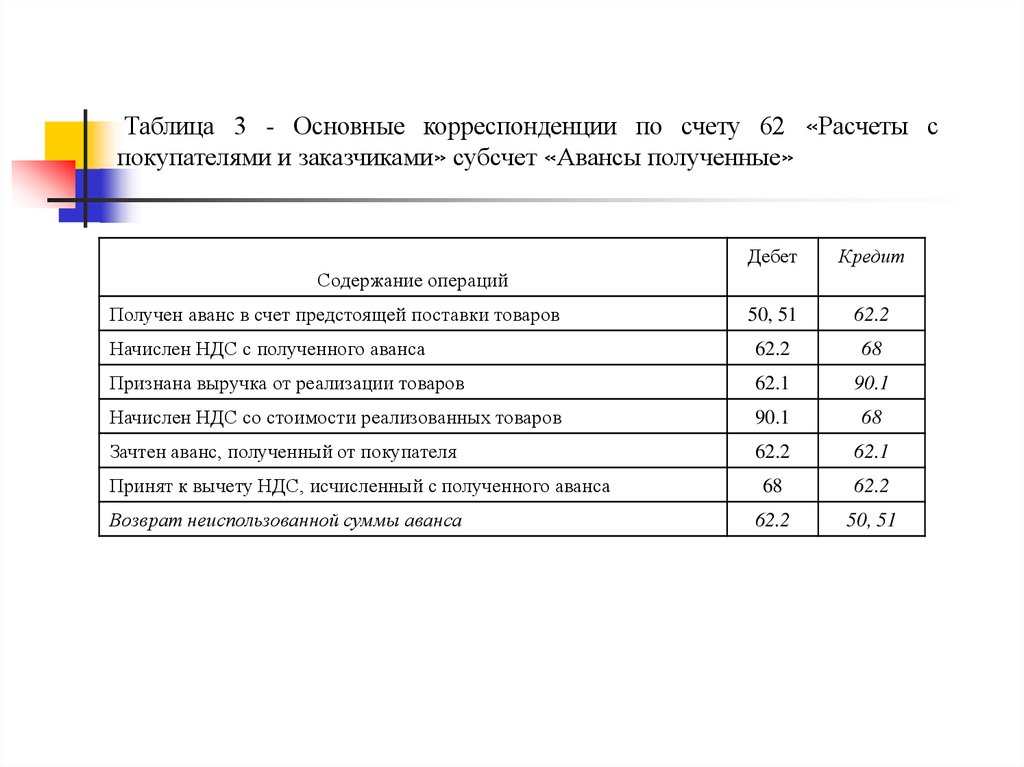

Таблица 3 - Основные корреспонденции по счету 62 «Расчеты спокупателями и заказчиками» субсчет «Авансы полученные»

Дебет

Кредит

50, 51

62.2

Начислен НДС с полученного аванса

62.2

68

Признана выручка от реализации товаров

62.1

90.1

Начислен НДС со стоимости реализованных товаров

90.1

68

Зачтен аванс, полученный от покупателя

62.2

62.1

68

62.2

62.2

50, 51

Содержание операций

Получен аванс в счет предстоящей поставки товаров

Принят к вычету НДС, исчисленный с полученного аванса

Возврат неиспользованной суммы аванса

11. Таблица 4 - Динамика дебиторской задолженности и ее доли в общем объеме активов ООО «Азия Мьюзик» за 2014-2016 годы

12. Таблица 5 - Анализ оборачиваемости дебиторской задолженности ООО «Азия Мьюзик» за 2014-2016 годы

13.

Рисунок 6 - Динамика дебиторской и кредиторской задолженности ООО«Азия Мьюзик» за 2014-2016 г.

14. Направления по совершенствованию анализа расчетов с покупателями и заказчиками

необходимо следить за соотношением дебиторской икредиторской задолженности. Значительное превышение

дебиторской задолженности создает угрозу финансовой

устойчивости организации и делает необходимым

привлечение дополнительных источников финансирования;

контролировать состояние расчетов по просроченным

задолженностям;

по возможности ориентироваться на увеличение количества

заказчиков с целью уменьшения риска неуплаты

монопольным заказчикам;

оценивать состав дебиторской задолженности предприятия

по отдельным ее «возрастным» группам, т.е. так

называемый реестр старения дебиторской задолженности;

предоставлять скидки при досрочной оплате;

ускорить платежи путем совершенствования расчетов с

покупателями и заказчиками.