finance

financeSimilar presentations:

Сбережение и накопление

1. Сбережение и накопление Как сберечь свои деньги?

Региональный центр финансовой грамотностиСаратовской области

2. Что такое накопление?

• Сбережение – сохранение свободныхденежных средств от незапланированных

трат.

• Инвестирование – вложение свободных

денежных средств в инвестиционные

активы с целью их приращения.

3. Формы сбережения

1.2.

3.

4.

Сбережения в виде наличных денег;

Банковский депозит «до востребования»;

Срочный банковский депозит;

Сберегательный сертификат.

4. Наличные сбережения

• Преимущество: простота и понятность.• Недостатки:

– риск кражи, пожара, утраты и т.п.;

– риск импульсивной траты;

– риск обесценения в результате инфляции.

5. Депозит «до востребования»

• Преимущества:– защищенность от кражи, пожара и т.п.;

– вклады защищены Системой страхования

вкладов (ССВ) в пределах 1,4 млн. рублей;

– удобство использования;

• Недостатки:

– риск импульсивной траты (особенно с

банковской карты);

– низкий процент, не защищающий от инфляции.

6. Срочный банковский депозит

• Преимущества:– защищенность, как у вклада до востребования;

– более высокий процент;

– меньший риск импульсивной траты;

– льготное налогообложение

• на период с 15.12.2014 по 31.12.2015 необлагаемый

процентный доход – 18,25%.

• Недостатки:

– ограничение использования средств в течение

срока вклада.

7. Факторы выбора депозита

1. Валюта вклада.2. Срок депозита и процентная ставка.

3. Периодичность начисления и

капитализация процентов.

4. Возможность пополнения вклада.

5. Возможность частичного снятия средств

без потери процентов.

6. Наличие автоматической пролонгации.

8. Валюта вклада

• Храните средства в той валюте, в которойвы получаете доход и осуществляете

расходы.

9. Срок вклада

• составляет от 1 месяца до 5 лет;• чем продолжительнее срок вклада, тем

выше проценты;

• снять деньги досрочно можно, но потеряв

при этом весь или часть процентного

дохода.

10. Где взять информацию о вкладах?

• http:// www.banki.saratova.ru• http://www.sravni.ru

11.

12.

13. Наличие капитализации процентов

• без капитализации (простые проценты)– начисляются только на основную сумму вклада;

• с капитализацией (сложные проценты)

– начисляются на сумму вклада и накопленные

проценты.

14. Размещение денег на 20 лет под 10% годовых

ВремяПростой процент

Сложный процент

Начальная сумма

Через 1 год

Через 3 года

Через 5 лет

Через 10 лет

100 000

110 000

130 000

150 000

200 000

100 000

110 000

133 100

161 051

259 374

Через 15 лет

250 000

417 725

Через 20 лет

300 000

672 750

15. Периодичность начисления процентов

ежемесячно;

ежеквартально;

ежегодно;

в конце срока вклада.

16. Размещение денег на 1 год под 10% годовых с ежемесячной капитализацией

МесяцыДеньги, руб.

1

10 083

2

10 167

3

10 252

4

10 338

5

10 424

6

10 511

7

10 598

8

10 686

9

10 775

10

10 865

11

10 956

12

11 047

17. Финансовые калькуляторы в интернете

• http://www.banki.ru/services/calculators/deposits/

• http://fin-plus.ru/

• http://fincalculator.ru/kalkulyator-vkladov

18.

19.

20.

21. Прочие условия вклада

• возможность пополнения вклада;• возможность частичного снятия средств без

потери процентов;

• наличие автоматической пролонгации.

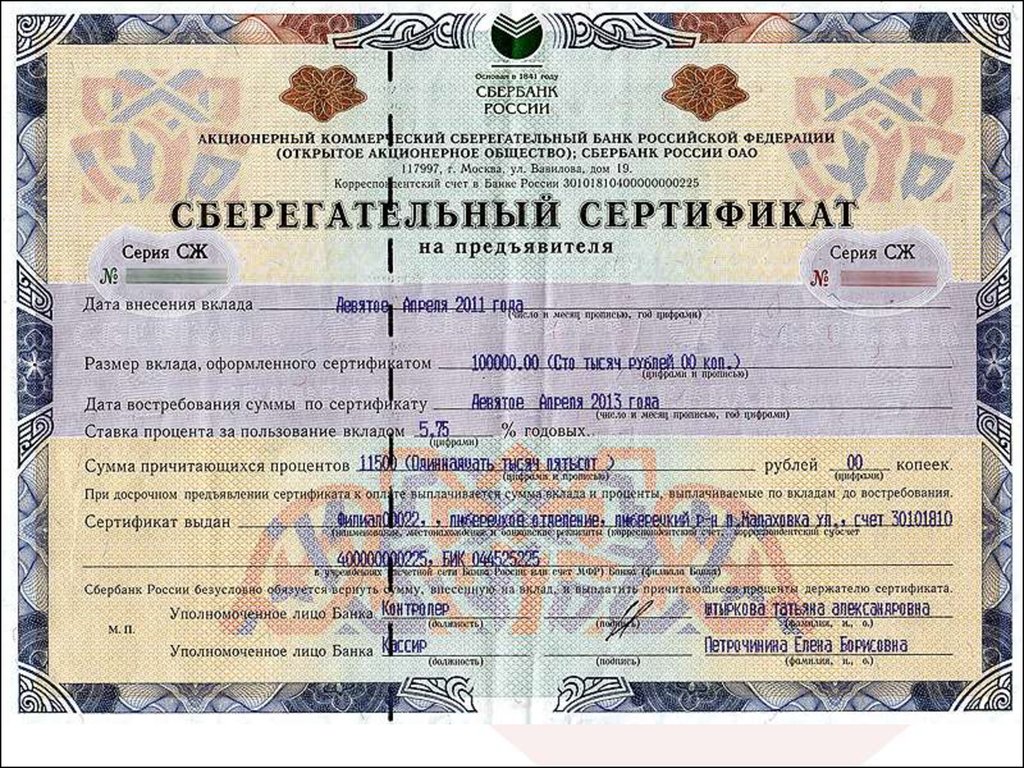

22. Сберегательный сертификат

• аналог депозита, но не пополняемый и безвозможности частичного снятия;

• суммы начинаются от 10 тыс. руб.;

• сроки составляют, как правило, от 3

месяцев до трех лет;

• не участвуют в ССВ, но имеют более

высокую процентную ставку.

23.

24. Факторы выбора банка

1. Надежность банка– рейтинги, отзывы о банке;

– показатели работы из официальной

отчетности банка на сайте Банка России;

2. Удобство и скорость обслуживания.

25. Рейтинги банков

• Официальные рейтинги присваиваютсянациональными или международными

рейтинговыми агентствами;

• Рейтинги по отдельным показателям можно

найти на сайтах:

– http://www.sravni.ru/banki/rating/

– http://www.banki.ru/banks/ratings/

– http://bankir.ru/rating/

– http://raexpert.ru/ratings/bankcredit/

26. Отзывы о банке

• Рассказы ваших родных и друзей;• Отзывы, которые можно найти в интернете

на различных сайтах и форумах;

• «Народный рейтинг» банков

– http://www.banki.ru/services/responses/

27.

28. Что смотреть в отчетности?

• О размере банка (о его обороте).• Об учредителях банка.

• О соотношении собственных и заемных

средств.

• Если происходит уменьшение остатков на

счетах клиентов или сокращение

депозитного портфеля, то это

сигнализирует о том, что финансовое

состояние банка ухудшилось.

29. Удобство и скорость обслуживания

• Количество отделений и банкоматов;• Наличие очередей в отделениях;

• Возможность дистанционного

обслуживания по телефону, через интернет

или с помощью смартфона.

30. Кредитно-потребительский кооператив

• добровольное объединение граждан,своего рода касса взаимопомощи,

формируемая за счет взносов членов

кооператива и доходов от его деятельности;

• доходность, как правило, выше, чем в

банках;

• нет защиты ССВ;

• пайщик кооператива – не кредитор, а

соучредитель.

31. Микрофинансовые организации

• предлагают высокую доходность;• не входят в ССВ (могут предложить

заключение договора добровольного

страхования);

• доход облагается НДФЛ.

• не имеют права привлекать средства

физических лиц на сумму менее 1,5 млн.

руб.

32. Объекты инвестирования

1. Ценные бумаги2. Валюта

3. Драгоценные

металлы

4. Коллекционирование

5. Недвижимость

6. Бизнес