management

managementSimilar presentations:

")

Контролинг в организации: сущность и виды

1. 3.8 Контролинг в организации: сущность и виды

1. Сущность контроллинга, его задачи ифункции.

2. Виды контроллинга

3. Организационная структура контроллинга.

4. Стратегический управленческий учет

2. Условия функционирования контроллинга

• наличие разработанной системы согласованиястратегии и целей управления;

• применение планирования, основанного на системе

прямой и обратной связи, с циклическим анализом

плановых и фактических показателей;

• существование саморегулируемой обратной связи с

окружающей средой;

• разработана система учета полных затрат и система

учета сумм их покрытия/доходов;

• активизация нематериальных факторов, таких как

мотивация и возможность проявить все личные

качества для надежного обеспечения

действенности предприятия.

3. Концепции организации контроллинга

Ориентацияконтроллинга

Сущность и основные задачи контроллинга

На систему учета Переориентация системы учета из прошлого в

будущее, создание информационной системы

поддержки управленческих решений, по

планированию и контролю деятельности предприятия

На

управленческую

информационную

систему

На систему

управления:

- с акцентом на

планирование

и контроль

- с акцентом на

координацию

Создание общей информационной системы

управления. Разработка концепции общей

информационной системы, ее внедрение,

координация функционирования информационной

системы, оптимизация информационных потоков

Планирование и контроль деятельности структурных

подразделений предприятия

Координация деятельности системы управления

предприятием (управление управлением)

4. контролинг

5.

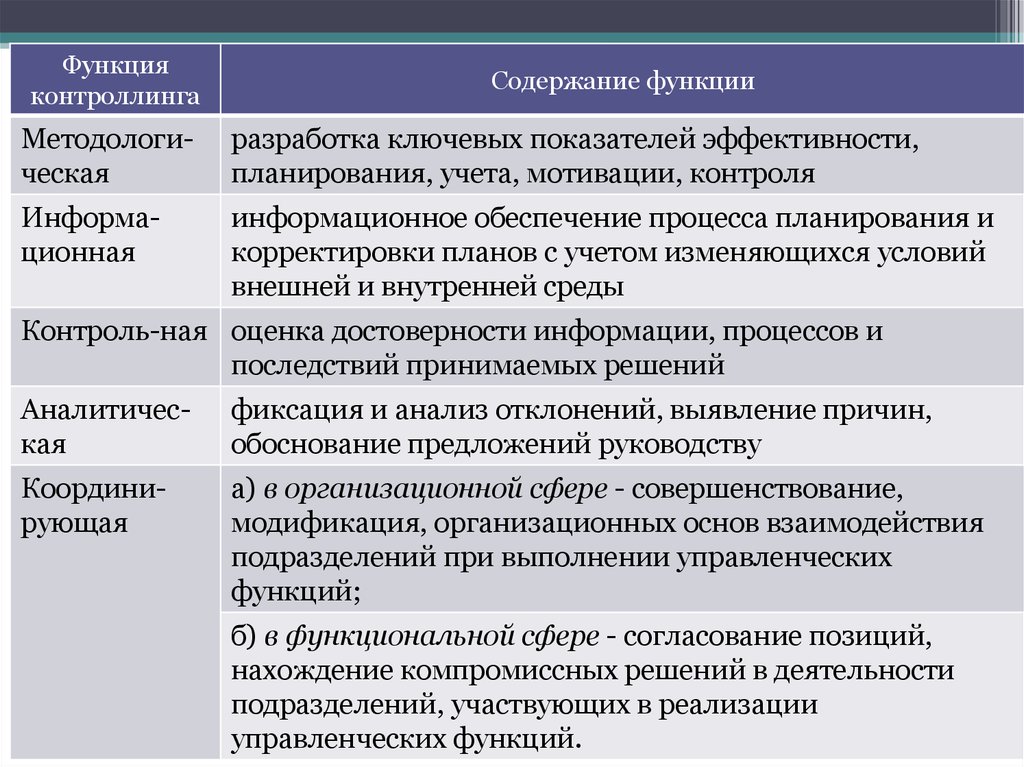

Функцияконтроллинга

Содержание функции

Методологическая

разработка ключевых показателей эффективности,

планирования, учета, мотивации, контроля

Информационная

информационное обеспечение процесса планирования и

корректировки планов с учетом изменяющихся условий

внешней и внутренней среды

Контроль-ная оценка достоверности информации, процессов и

последствий принимаемых решений

Аналитическая

фиксация и анализ отклонений, выявление причин,

обоснование предложений руководству

Координирующая

а) в организационной сфере - совершенствование,

модификация, организационных основ взаимодействия

подразделений при выполнении управленческих

функций;

б) в функциональной сфере - согласование позиций,

нахождение компромиссных решений в деятельности

подразделений, участвующих в реализации

управленческих функций.

6. Направления анализа внешних и внутренних факторов

ПредприятиеАнализ внешней

среды

Анализ внутренней среды

• Анализ рынка

капитала

• Анализ рынка

сырья и

материалов

• Анализ

конкурентов

• Анализ

экономикополитической

сферы

• Анализ рынка

технологий

• Анализ рынка

труда

• Изучение

экологических

проблем

• Изучение

социальнополитической

сферы

• Анализ маркетинга

• Анализ трудовых ресурсов

• Анализ технических и

технологических ресурсов

• Анализ проведения НИОКР

• Анализ выпускаемой

продукции

• Анализ существующей

организационной структуры

• Анализ финансового

состояния предприятия

• Оценка территориального

расположения

7. Фазы процесса стратегического планирования

1. поиск иформулирование

стратегической

цели

3. принятие

стратегического

решения

2.оформлен

ие и оценка

стратегии

8. Задачи стратегического контроля

• формирование контролируемых величин дляизмерения и оценки потенциала успеха;

• установление нормативных величин, действующих

в качестве базы для сравнения;

• определение фактических (реальных) значений

контролируемых величин;

• перепроверка реальных величин по отношению к

нормативным путем сравнения плана и факта;

• фиксация отклонений и анализ причин,

ответственных за отклонения;

• выявление требуемых корректирующих

мероприятий для управления отклонениями от

стратегического курса.

9. Фазы процесса стратегического контроля

10. Основные требования при создании службы контроллинга

1. Служба контроллинга должна иметь возможность получатьнеобходимую ей информацию от всех служб организации.

2.Служба контроллинга должна иметь возможность и

полномочия организовывать сбор дополнительной

информации, требуемой ей для анализа и выводов.

3.Служба контроллинга должна иметь возможность внедрять

новые процедуры сбора аналитической информации на

постоянной основе

4.Служба контроллинга должна иметь возможность быстро

доводить информацию до сведения высшего руководства

предприятия.

5.Служба контроллинга должна быть независимой от той или

иной финансово-экономической службы.

11. Состав службы контроллинга

12. Обязанности контроллера-специалиста по управленческому учету

разработка процедур передачи данных из бухгалтерии вслужбу контроллинга;

контроль за сбором и анализом фактической учетной

информации в службе контроллинга;

разработка предложений по оптимизации учетного процесса

в бухгалтерии с позиции аналитической службы;

экономическая экспертиза управленческих решений.

13. отличия контроллинга от управленческого учета

КонтроллингУправленческий учет

ориентирован на развитие

предприятия в долгосрочной

перспективе

обеспечивает комплексную

отчетность о текущем

состоянии и текущих процессах

обеспечивает учет и анализ влияния

как внутренних условий, так и

факторов внешней среды

обеспечивает комплексный

анализ текущего состояния

внутренней среды предприятия

должен оперативно формировать и

обеспечение текущей

обосновывать предложения о

внутренней информацией

необходимых корректировках планов

в соответствии с меняющимися

условиями

внедрение новых инструментов и

методов экономического анализа,

прогнозирования и планирования

не разрабатывается

методологический аппарат

14. Функции стратегического управленческого учета

поддерживает процесспринятия решений

является системой для

обеспечения сотрудников

предприятия

информацией

представляет собой технологию, которая позволяет

изменить способы предоставления информации, если

существующие методы ее получения не соответствуют

потребностям предприятия

15. Новые объекты стратегического управленческого учета

внешняя средабизнес-процессы и их элементы

стоимость бизнеса

жизненный цикл продукции

цепочка ценностей