finance

financeSimilar presentations:

")

Сущность, принципы и назначение хозяйственного учета

1. Тема 1.1. Сущность, принципы и назначение хозяйственного учета

1.2.

3.

Виды хозяйственного учета.

Измерители, применяемые в

учете.

Бухгалтерский учет в системе

управления.

Государственное

регулирование бухгалтерского

учета.

2. Обязательные для изучения документы

О бухгалтерском учете иотчетности // Закон РБ

принят Палатой

представителей

Национального собрания РБ

от 12.07.2013 № 57-З

Типовой план счетов //

Постановление Минфина РБ

от 29.06.2011 № 50 (изм.

08.02.2013 г. № 11)

3. Основные стадии учетного процесса

наблюдение и регистрация информации;обработка первичной информации и

получение учетных показателей;

проверка правильности полученных

показателей и их группировка;

составление и предоставление

обработанной информации

заинтересованным пользователям.

4. Структура хозяйственного учета

Хозяйственныйучет

оперативный

статистический

бухгалтерский

производственный

налоговый

финансовый

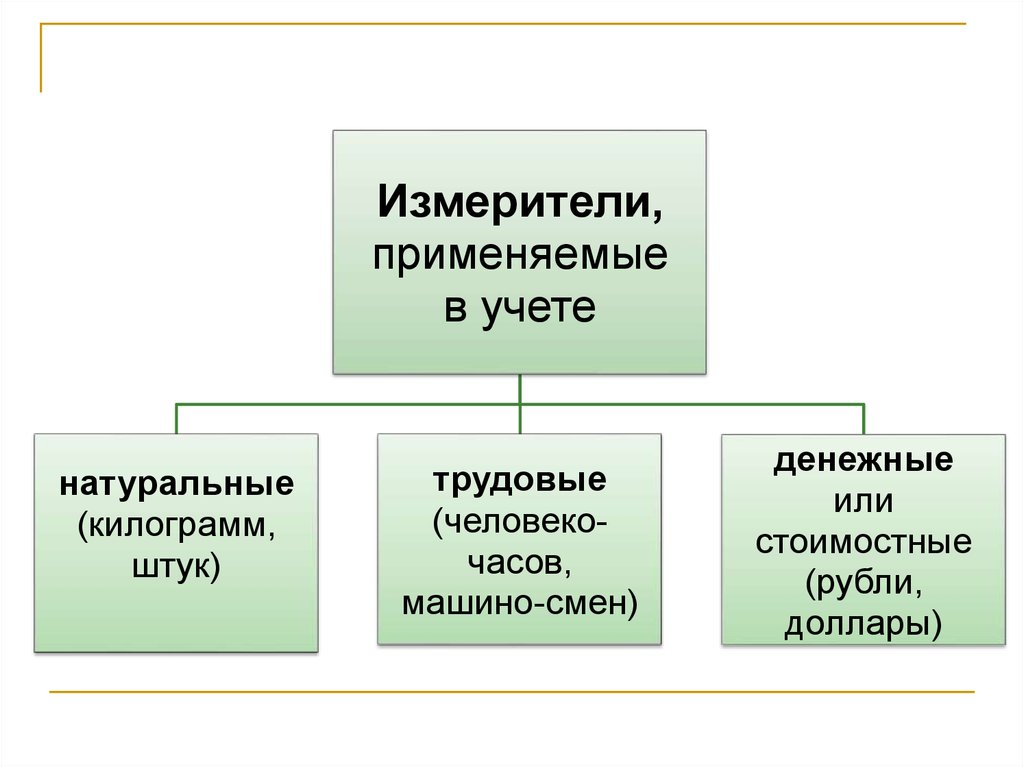

5.

Измерители,применяемые

в учете

натуральные

(килограмм,

штук)

трудовые

(человекочасов,

машино-смен)

денежные

или

стоимостные

(рубли,

доллары)

6. Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о

Бухгалтерский учет – системанепрерывного формирования

информации в стоимостном

выражении об активах, обязательствах,

о собственном капитале, доходах,

расходах организации посредством

документирования, инвентаризации,

учетной оценки, двойной записи на

счетах бухгалтерского учета,

обобщения в отчетности.

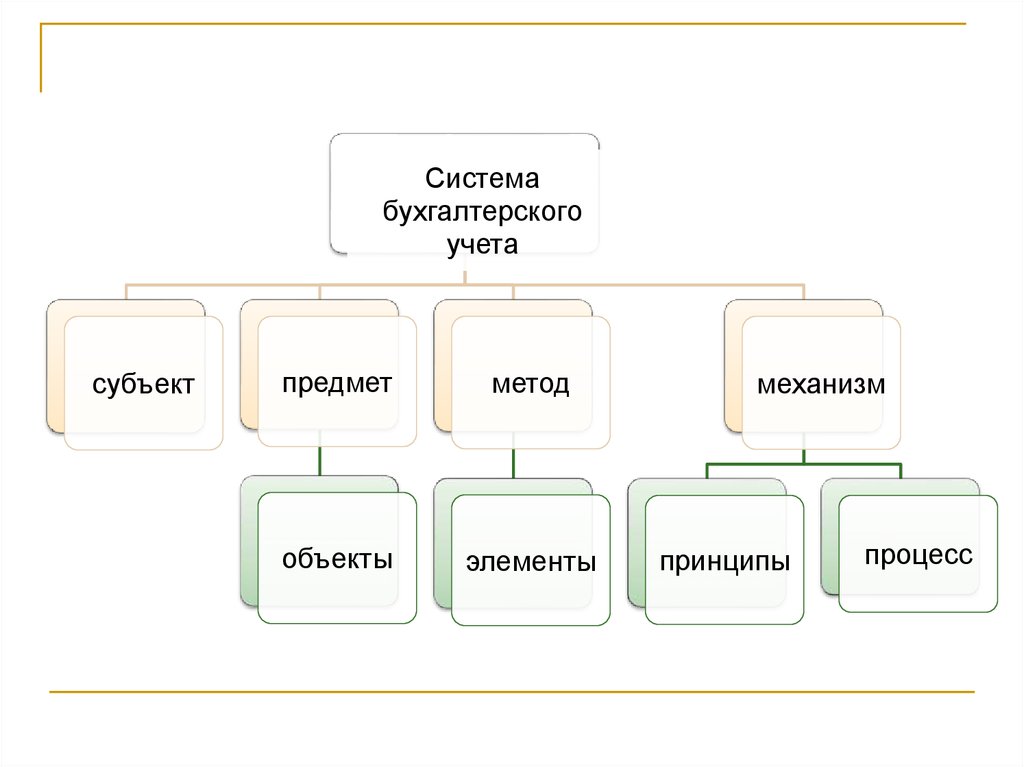

7.

Системабухгалтерского

учета

субъект

предмет

метод

объекты

элементы

механизм

принципы

процесс

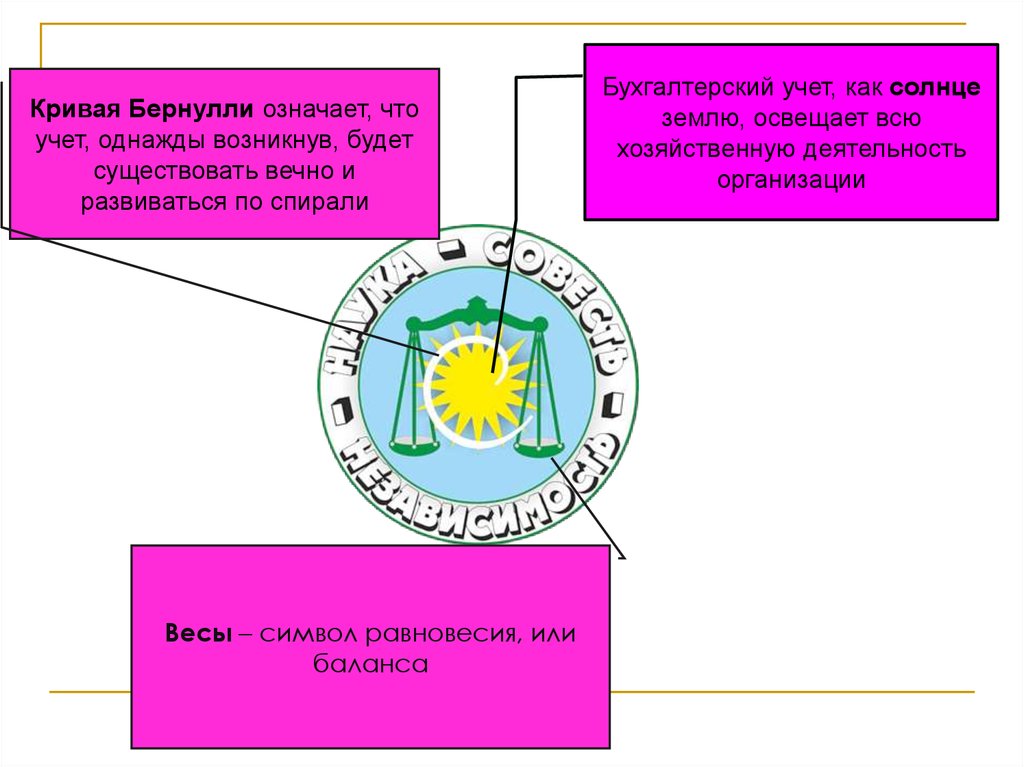

8.

Кривая Бернулли означает, чтоучет, однажды возникнув, будет

существовать вечно и

развиваться по спирали

Весы – символ равновесия, или

баланса

Бухгалтерский учет, как солнце

землю, освещает всю

хозяйственную деятельность

организации

9. Принципы учета

ПринципСодержание

непрерывность

информация об активах, обязательствах, о собственном капитале,

деятельности

доходах, расходах организации формируется в бухгалтерском учете

и отчетности в зависимости от намерения организации продолжать

или прекращать свою деятельность в дальнейшем

обособленность

активы, обязательства, собственный капитал, доходы, расходы

организации учитываются отдельно от активов, обязательств,

собственного капитала, доходов, расходов собственника имущества

(учредителей, участников) организации

начисления

хозяйственные операции отражаются в бухгалтерском учете и

отчетности в том отчетном периоде, в котором они совершены

соответствие

расходы отражаются в бухгалтерском учете и отчетности в том

доходов и

отчетном периоде, в котором признаются связанные с ними доходы

расходов

(при их наличии).

10. Принципы учета

Принципправдивость

Содержание

активы, обязательства, собственный капитал, доходы, расходы

организации отражаются в бухгалтерском учете и отчетности при

выполнении условий признания их таковыми, установленных

законодательством РБ о бухгалтерском учете и отчетности

преобладание

хозяйственные операции отражаются в бухгалтерском учете и

экономического

отчетности исходя не столько из их правового, сколько из их

содержания

экономического содержания

осмотрительность

учетная оценка активов и доходов организации не должна быть

завышена, а обязательств и расходов - занижена

нейтральность

отсутствие ориентации содержащейся в отчетности организации

информации на определенных пользователей и (или) получение

определенного результата

11. Принципы учета

Принципыполнота

Сущность

наличие в отчетности организации всей информации, способной

повлиять на принимаемые пользователями на ее основе решения,

касающиеся финансового положения организации

понятность

в доступности для понимания пользователями содержащейся в

отчетности организации информации

сопоставимость

возможность

сравнения

отчетности

организации

за

разные

отчетные периоды, а также с отчетностью других организаций

уместность

полезность содержащейся в отчетности организации информации

для принятия пользователями решений, касающихся финансового

положения организации

12. Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики БеларусьПостановления Министерства финансов

Республики Беларусь

Постановления отраслевых министерств

Внутренние документы организации