finance

financeSimilar presentations:

")

")

")

Сущность и содержание бухгалтерского учета. Тема 1

1.

Тема 1СУЩНОСТЬ И СОДЕРЖАНИЕ

БУХГАЛТЕРСКОГО УЧЕТА

2.

Цель занятия:изучить основные цели и принципы, методы

ведения бухгалтерского учета, рассмотреть

классификацию имущества организации и

источников его образования, а также метод его

группировки в разрезе активов и пассивов.

3. Вопросы:

1. Общая характеристика предмета и объектовбухгалтерского учета.

2. Классификация имущества по составу и

функциональной роли.

3. Классификация имущества по источникам

образования и целевому назначению.

4. Метод бухгалтерского учета и его элементы.

5. Задачи и основные принципы бухгалтерского

учета.

6. Нормативное регулирование бухгалтерского

учета в России.

4. Литература:

1. Костюкова Е.И., Ельчанинова О.В., Тунин С.А.Документирование хозяйственных операций и ведение

бухгалтерского учета активов организации : учебник /

Москва : Кнорус, 2024. 176 с.

2. Костюкова Е.И., Германова В.С., Татаринова М.Н.

Основы бухгалтерского учета : учебное пособие /

Москва : Кнорус, 2023. 458 с.

3. Богаченко, В. М. Бухгалтерский учет : учебник / В.

М. Богаченко. - Ростов н/Д : Феникс, 2021. - 538 с.

4. Бурмистрова, Л. М. Бухгалтерский учет : учебное

пособие / Л.М. Бурмистрова. — 4-е изд., перераб. и доп.

— Москва : ИНФРА-М, 2022. — 304 с.

5. «Наука – Доверие – Независимость»

Предметы на гербе символизируют:СОЛНЦЕ - бухгалтерский учет освещает финансовую и хозяйственную деятельность;

ВЕСЫ - равновесие итогов актива и пассива бухгалтерского баланса;

КРИВАЯ БЕРНУЛЛИ - олицетворяет собой вечность, непрерывность бухгалтерского

учета.

6. 1. Общая характеристика предмета и объектов бухгалтерского учета

7.

Бухгалтерский учет –формирование документированной

систематизированной информации об

объектах, предусмотренных

Федеральным законом

N 402-ФЗ , в соответствии с

требованиями, установленными

настоящим Федеральным законом, и

составление на ее основе бухгалтерской

(финансовой) отчетности.

8.

Предмет бухгалтерского учета –наличие и движение имущества,

источники его формирования и

использования, а также возникновение

обязательств и результаты деятельности

экономического субъекта

9.

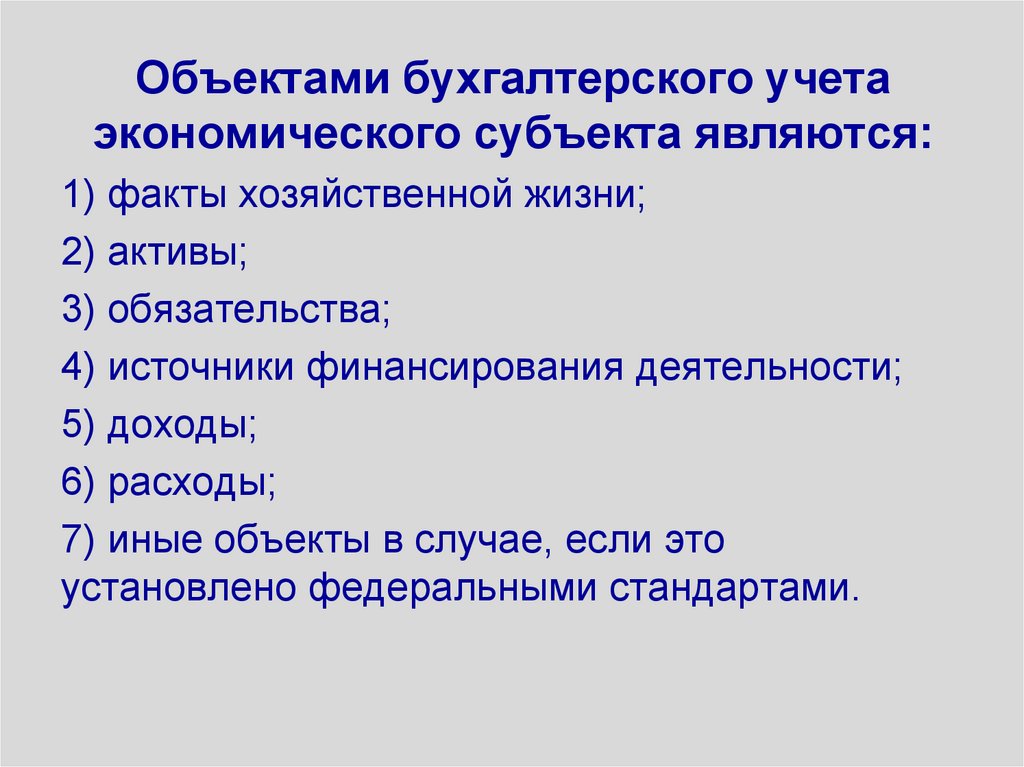

Объектами бухгалтерского учетаэкономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это

установлено федеральными стандартами.

10.

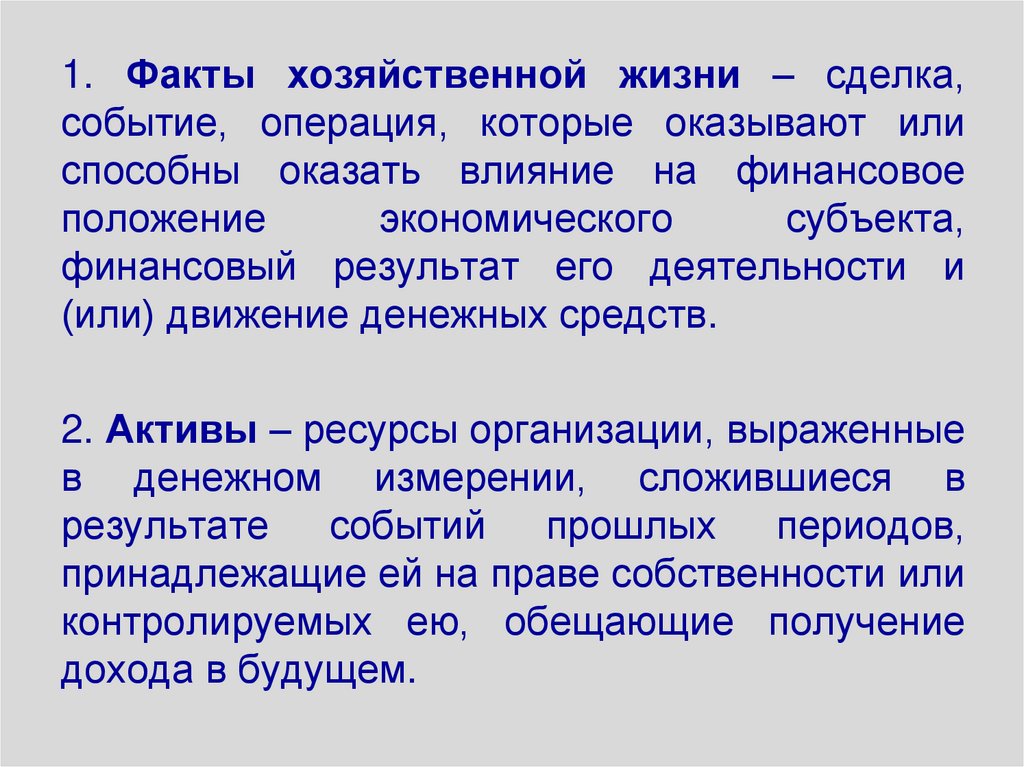

1. Факты хозяйственной жизни – сделка,событие, операция, которые оказывают или

способны оказать влияние на финансовое

положение

экономического

субъекта,

финансовый результат его деятельности и

(или) движение денежных средств.

2. Активы – ресурсы организации, выраженные

в денежном измерении, сложившиеся в

результате

событий

прошлых

периодов,

принадлежащие ей на праве собственности или

контролируемых ею, обещающие получение

дохода в будущем.

11.

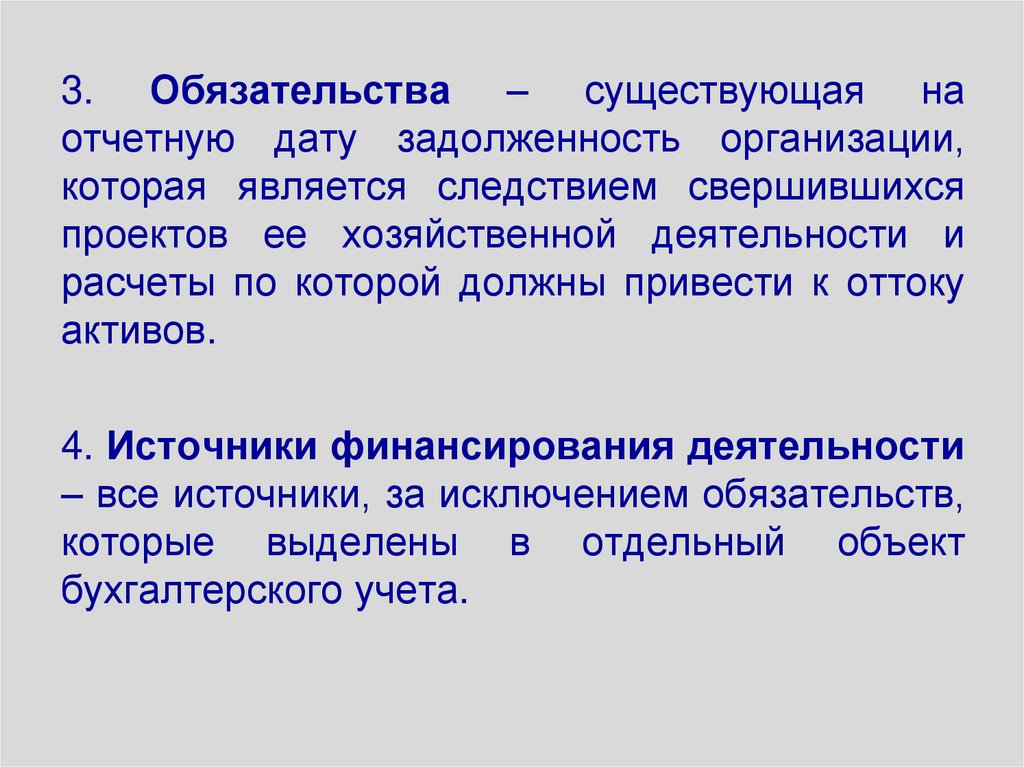

3. Обязательства – существующая наотчетную дату задолженность организации,

которая является следствием свершившихся

проектов ее хозяйственной деятельности и

расчеты по которой должны привести к оттоку

активов.

4. Источники финансирования деятельности

– все источники, за исключением обязательств,

которые выделены в отдельный объект

бухгалтерского учета.

12.

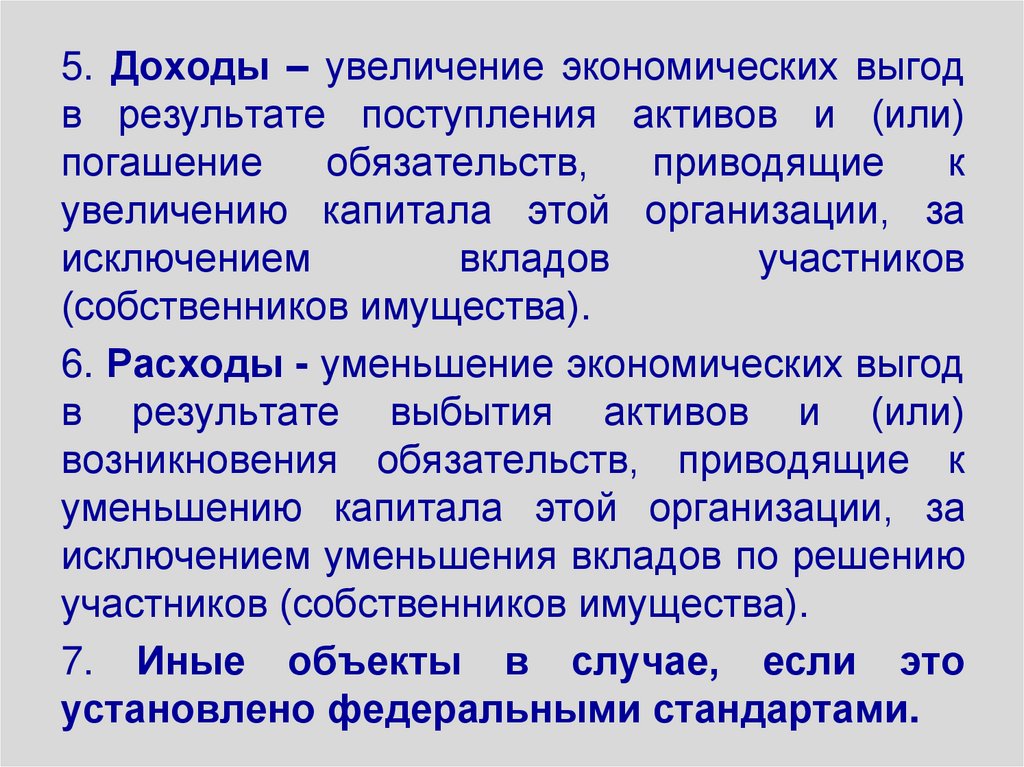

5. Доходы – увеличение экономических выгодв результате поступления активов и (или)

погашение

обязательств,

приводящие

к

увеличению капитала этой организации, за

исключением

вкладов

участников

(собственников имущества).

6. Расходы - уменьшение экономических выгод

в результате выбытия активов и (или)

возникновения обязательств, приводящие к

уменьшению капитала этой организации, за

исключением уменьшения вкладов по решению

участников (собственников имущества).

7. Иные объекты в случае, если это

установлено федеральными стандартами.

13. 2. Классификация имущества по составу и функциональной роли

14.

Имущество организации повидам

Внеоборотные активы

основные средства

нематериальные активы

долгосрочные финансовые

вложения

вложения во внеоборотные активы

инвестиционная недвижимость

Оборотные активы

материалы

незавершенное производство

готовая продукция, товары

денежные средства

дебиторская задолженность

краткосрочные финансовые

вложения

НДС по приобретенным ценностям

15.

Основные средства – часть имуществаорганизации, используемая в качестве

средств

труда

при

производстве

продукции, выполнении работ, оказании

услуг более 12 месяцев, при этом они не

меняют

материально-вещественную

форму,

постепенно

изнашиваются,

переносят свою стоимость по частям на

затраты производства или обращения в

виде амортизационных отчислений

16.

Нематериальные активы – объекты, необладающие физическими свойствами,

эксплуатирующиеся длительное время,

призванные приносить организации доход,

переносят свою стоимость частями на

затраты производства и обращения в виде

амортизационных отчислений.

17.

Долгосрочные финансовые вложения –вложения денежных средств в ценные бумаги

или уставные капиталы других организаций с

целью получения дохода или участия в

управлении организацией на срок более 12

месяцев.

Вложения во внеоборотные активы –

вложения денежных средств в создание или

приобретение внеоборотных активов.

Инвестиционная недвижимость – вложения в

имущество

организации,

имеющее

материально-вещественную

форму

и

предоставляемое организацией за плату во

временное пользование.

18.

Материалы – предметы труда, участвуютв производственном процессе однократно,

полностью

потребляются,

теряют

материально-вещественную

форму

и

целиком переносят стоимость на готовую

продукцию.

Незавершенное

производство

–

затраты,

произведенные

в

данном

отчетном периоде, но относящиеся к

будущем результатам.

19.

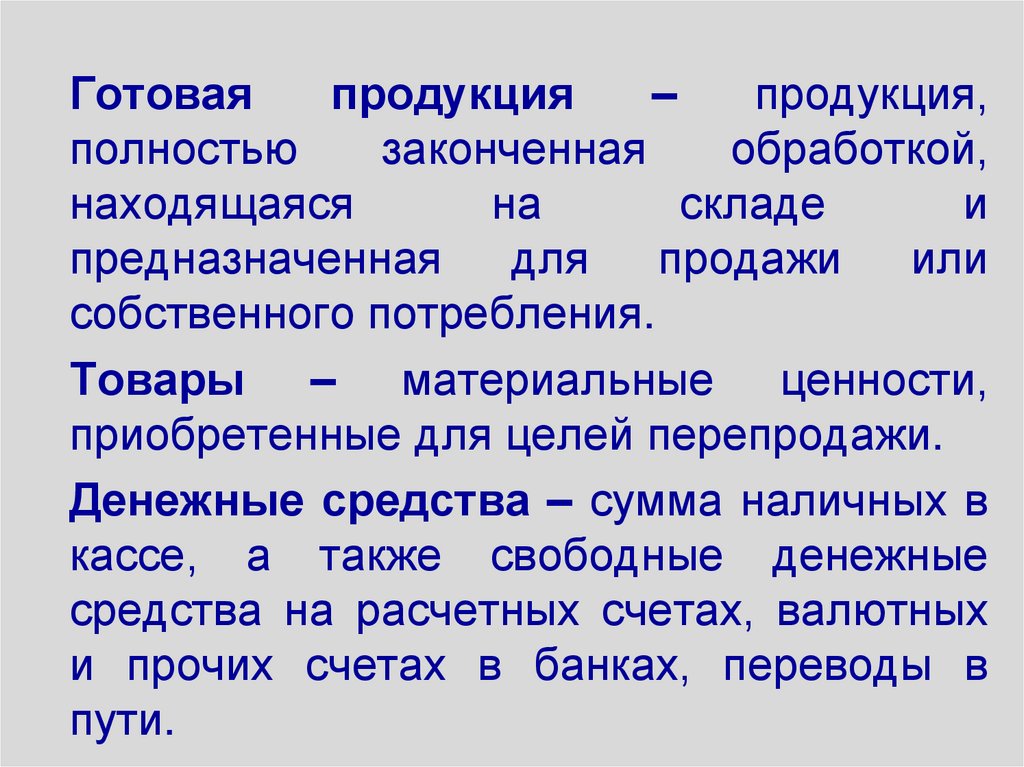

Готоваяпродукция

–

продукция,

полностью

законченная

обработкой,

находящаяся

на

складе

и

предназначенная

для

продажи

или

собственного потребления.

Товары – материальные ценности,

приобретенные для целей перепродажи.

Денежные средства – сумма наличных в

кассе, а также свободные денежные

средства на расчетных счетах, валютных

и прочих счетах в банках, переводы в

пути.

20.

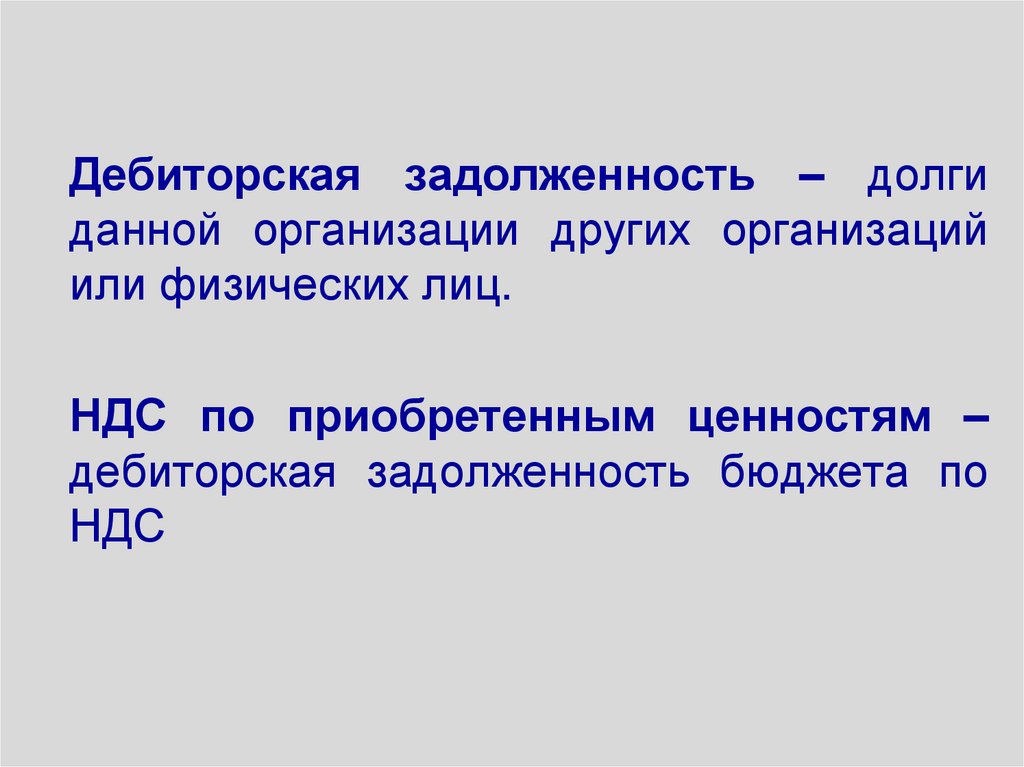

Дебиторская задолженность – долгиданной организации других организаций

или физических лиц.

НДС по приобретенным ценностям –

дебиторская задолженность бюджета по

НДС

21. 3. Классификация имущества по источникам образования и целевому назначению

22.

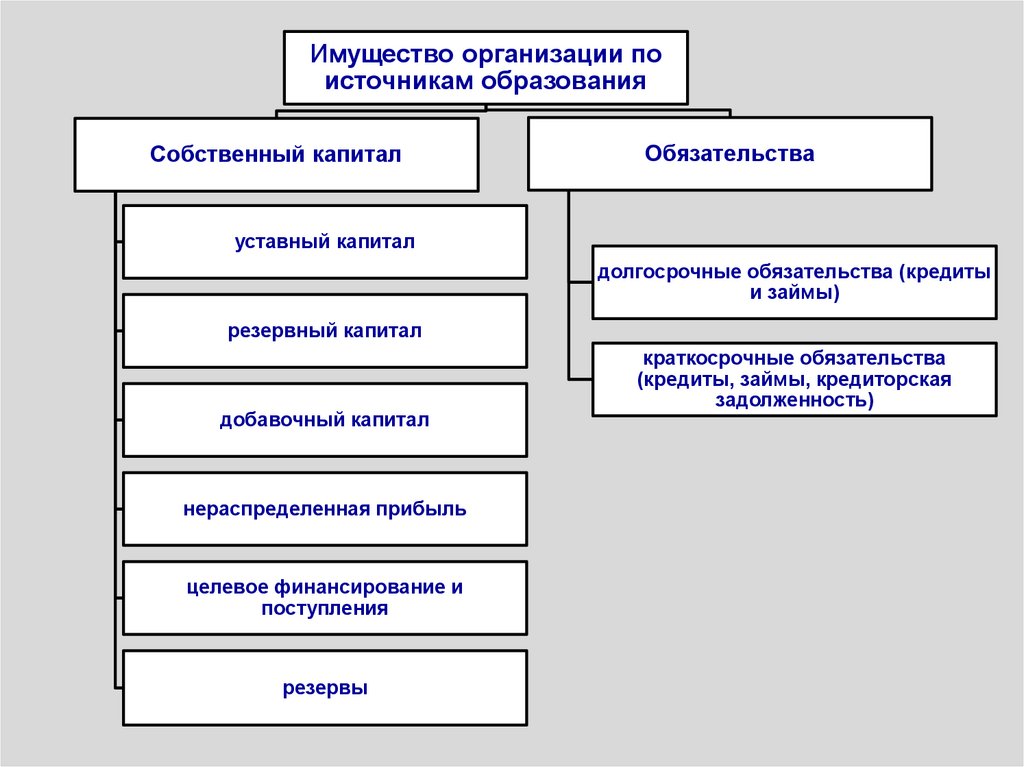

Имущество организации поисточникам образования

Собственный капитал

Обязательства

уставный капитал

долгосрочные обязательства (кредиты

и займы)

резервный капитал

добавочный капитал

нераспределенная прибыль

целевое финансирование и

поступления

резервы

краткосрочные обязательства

(кредиты, займы, кредиторская

задолженность)

23.

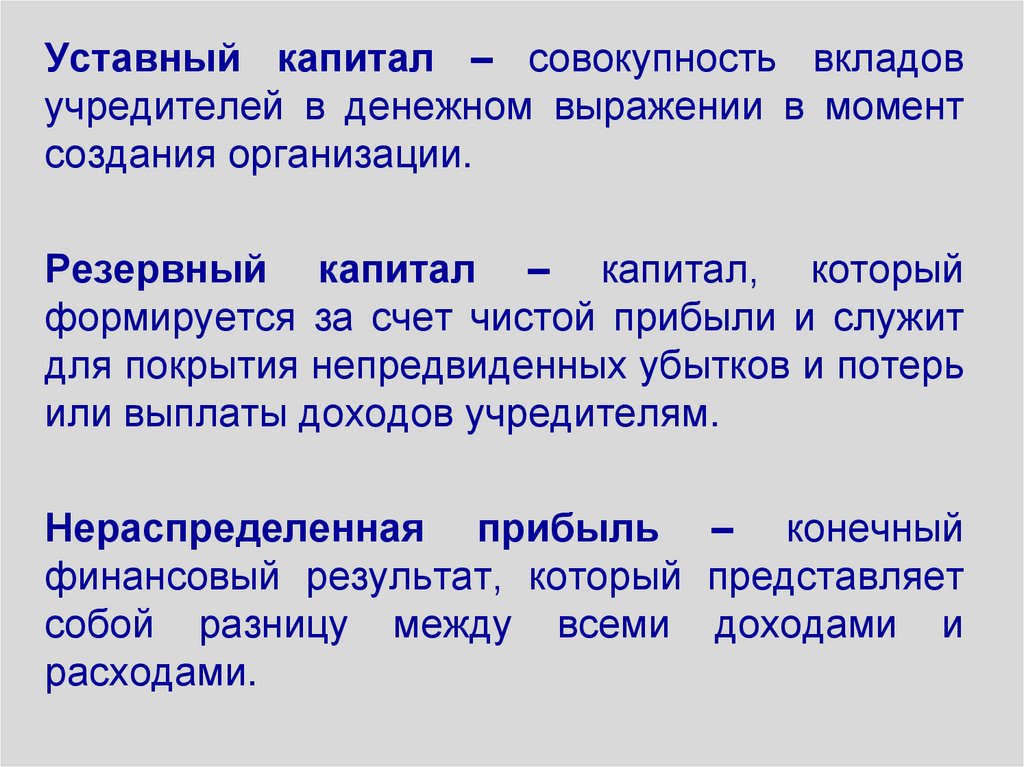

Уставный капитал – совокупность вкладовучредителей в денежном выражении в момент

создания организации.

Резервный капитал – капитал, который

формируется за счет чистой прибыли и служит

для покрытия непредвиденных убытков и потерь

или выплаты доходов учредителям.

Нераспределенная прибыль – конечный

финансовый результат, который представляет

собой разницу между всеми доходами и

расходами.

24.

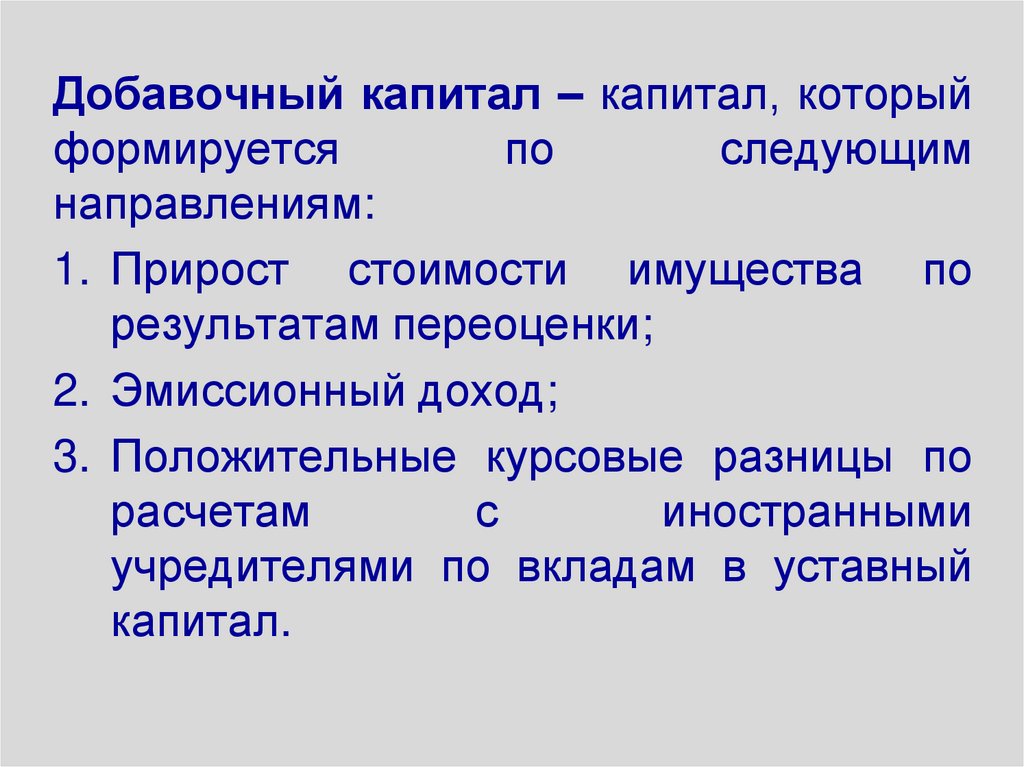

Добавочный капитал – капитал, которыйформируется

по

следующим

направлениям:

1. Прирост стоимости имущества по

результатам переоценки;

2. Эмиссионный доход;

3. Положительные курсовые разницы по

расчетам

с

иностранными

учредителями по вкладам в уставный

капитал.

25.

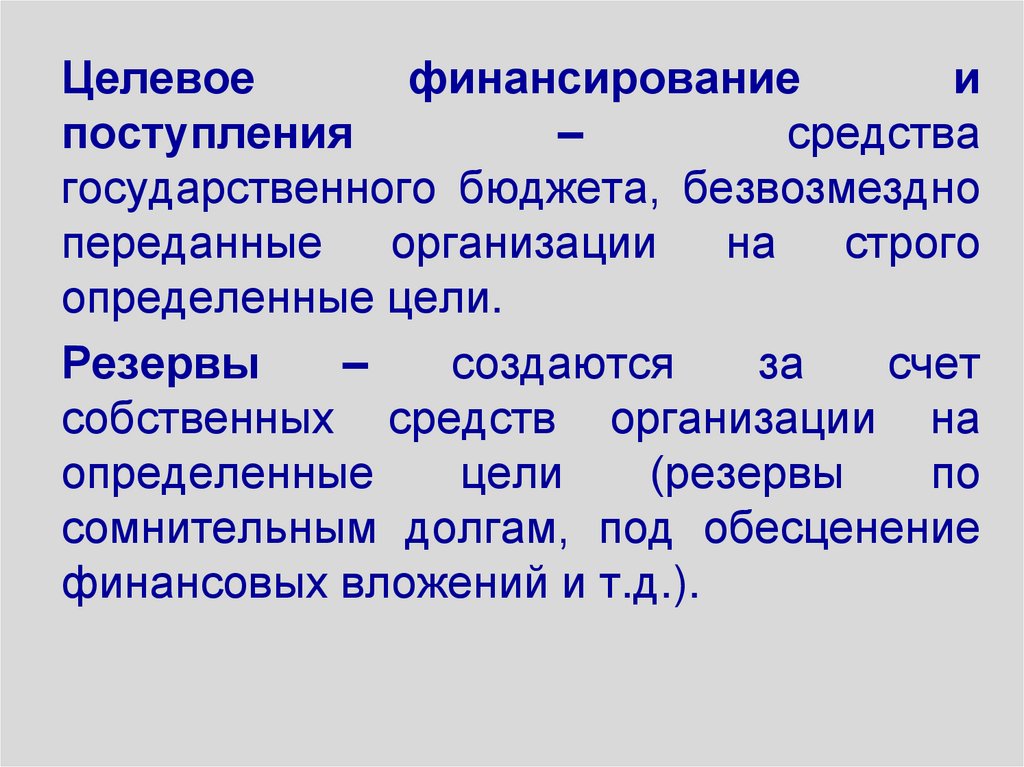

Целевоефинансирование

и

поступления

–

средства

государственного бюджета, безвозмездно

переданные организации на строго

определенные цели.

Резервы

–

создаются

за

счет

собственных средств организации на

определенные

цели

(резервы

по

сомнительным долгам, под обесценение

финансовых вложений и т.д.).

26.

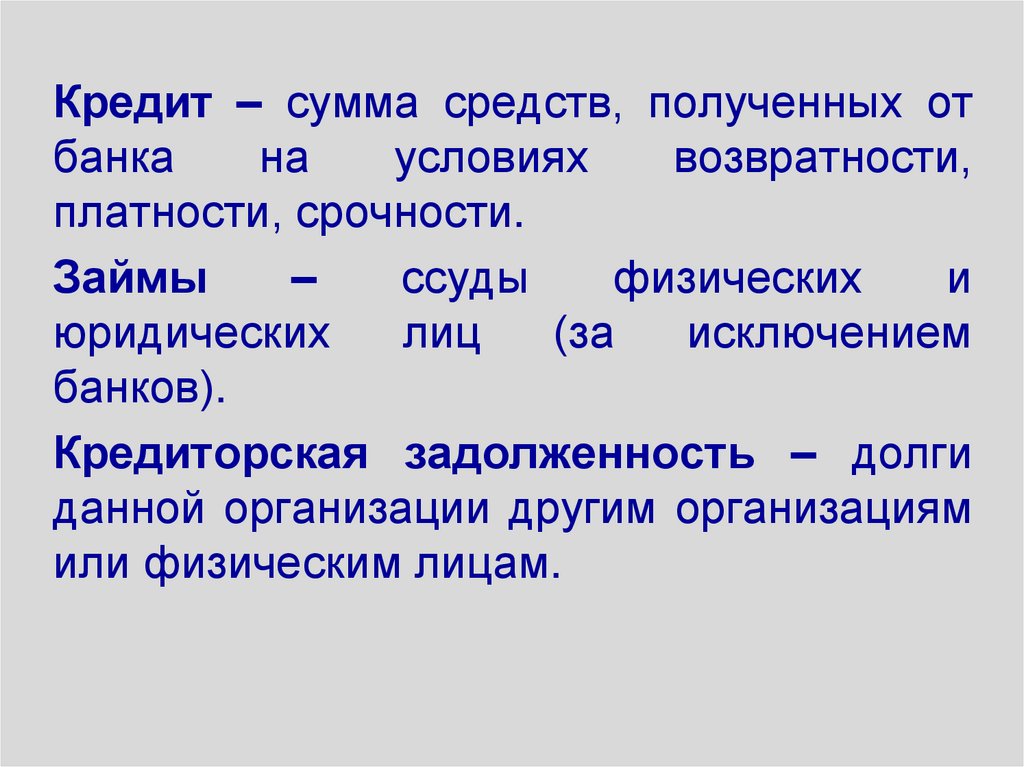

Кредит – сумма средств, полученных отбанка

на

условиях

возвратности,

платности, срочности.

Займы

–

ссуды

физических

и

юридических

лиц

(за

исключением

банков).

Кредиторская задолженность – долги

данной организации другим организациям

или физическим лицам.

27. 4. Метод бухгалтерского учета и его элементы

28.

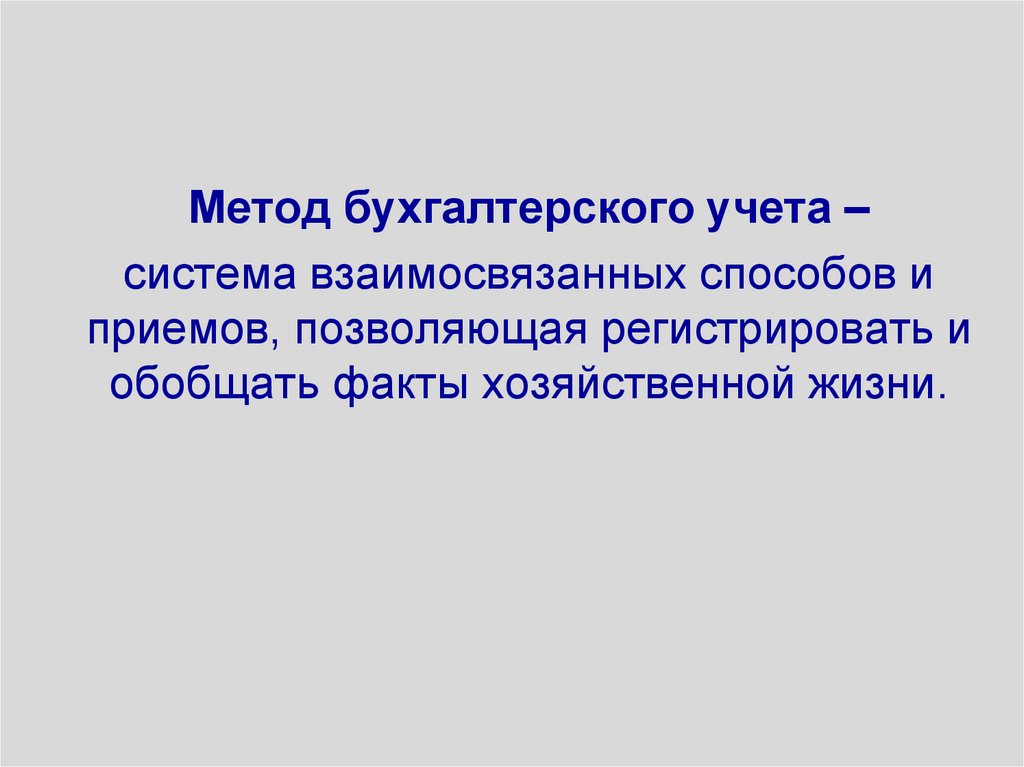

Метод бухгалтерского учета –система взаимосвязанных способов и

приемов, позволяющая регистрировать и

обобщать факты хозяйственной жизни.

29.

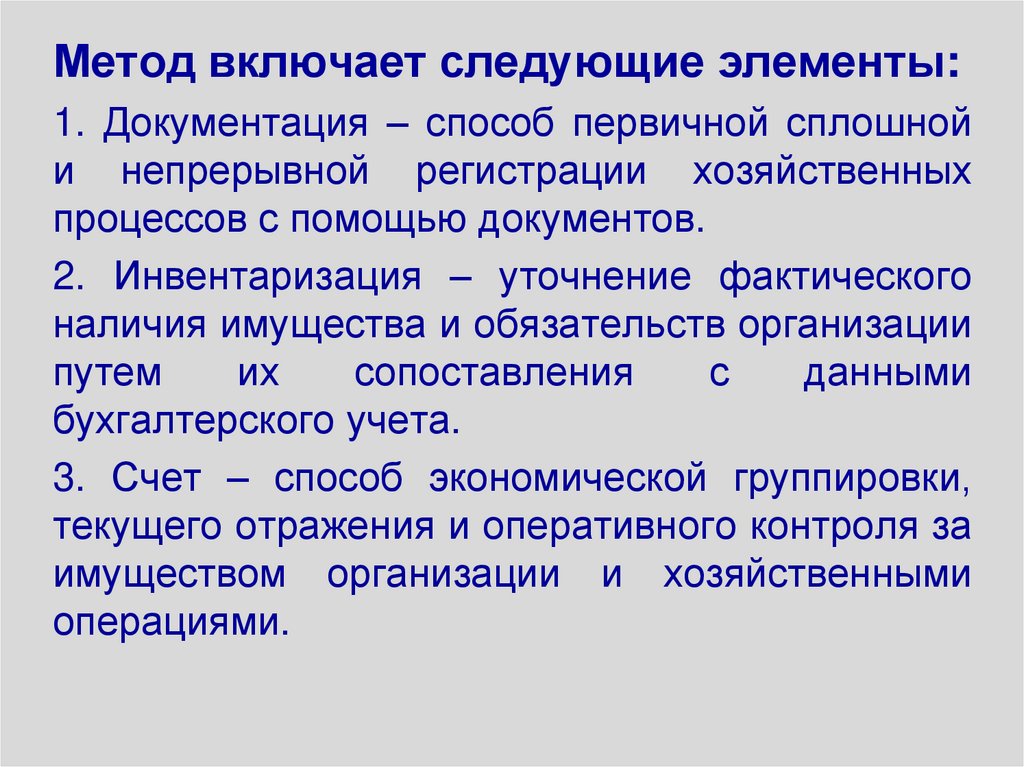

Метод включает следующие элементы:1. Документация – способ первичной сплошной

и непрерывной регистрации хозяйственных

процессов с помощью документов.

2. Инвентаризация – уточнение фактического

наличия имущества и обязательств организации

путем

их

сопоставления

с

данными

бухгалтерского учета.

3. Счет – способ экономической группировки,

текущего отражения и оперативного контроля за

имуществом организации и хозяйственными

операциями.

30.

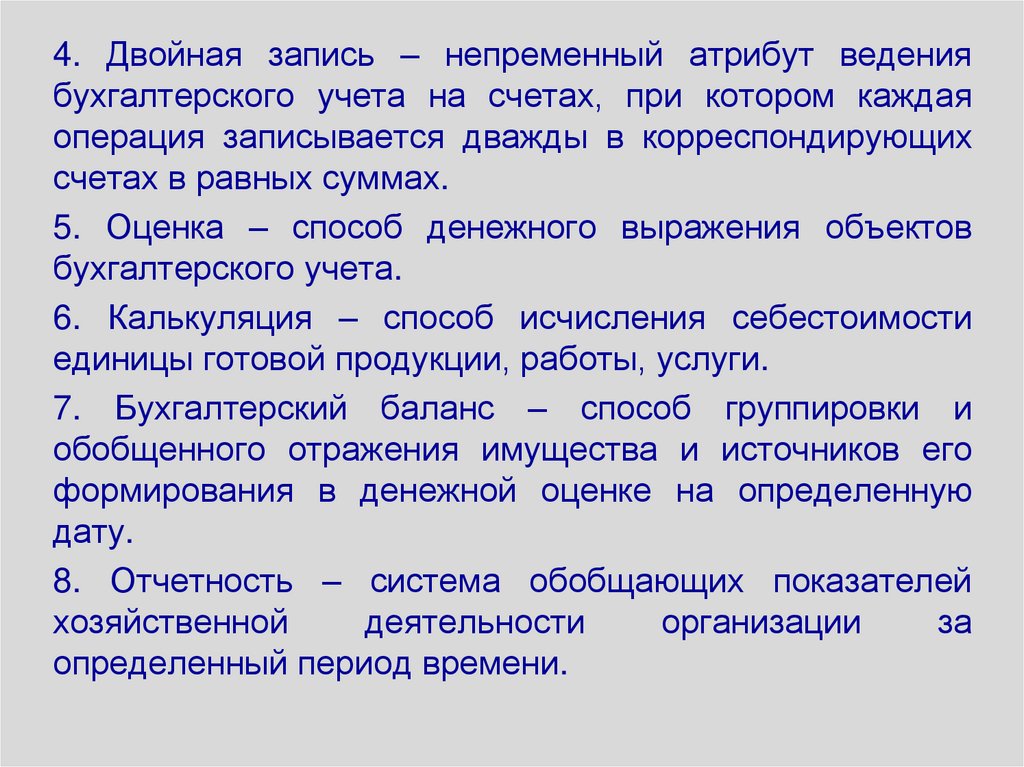

4. Двойная запись – непременный атрибут ведениябухгалтерского учета на счетах, при котором каждая

операция записывается дважды в корреспондирующих

счетах в равных суммах.

5. Оценка – способ денежного выражения объектов

бухгалтерского учета.

6. Калькуляция – способ исчисления себестоимости

единицы готовой продукции, работы, услуги.

7. Бухгалтерский баланс – способ группировки и

обобщенного отражения имущества и источников его

формирования в денежной оценке на определенную

дату.

8. Отчетность – система обобщающих показателей

хозяйственной

деятельности

организации

за

определенный период времени.

31. 5. Задачи и основные принципы бухгалтерского учета

32.

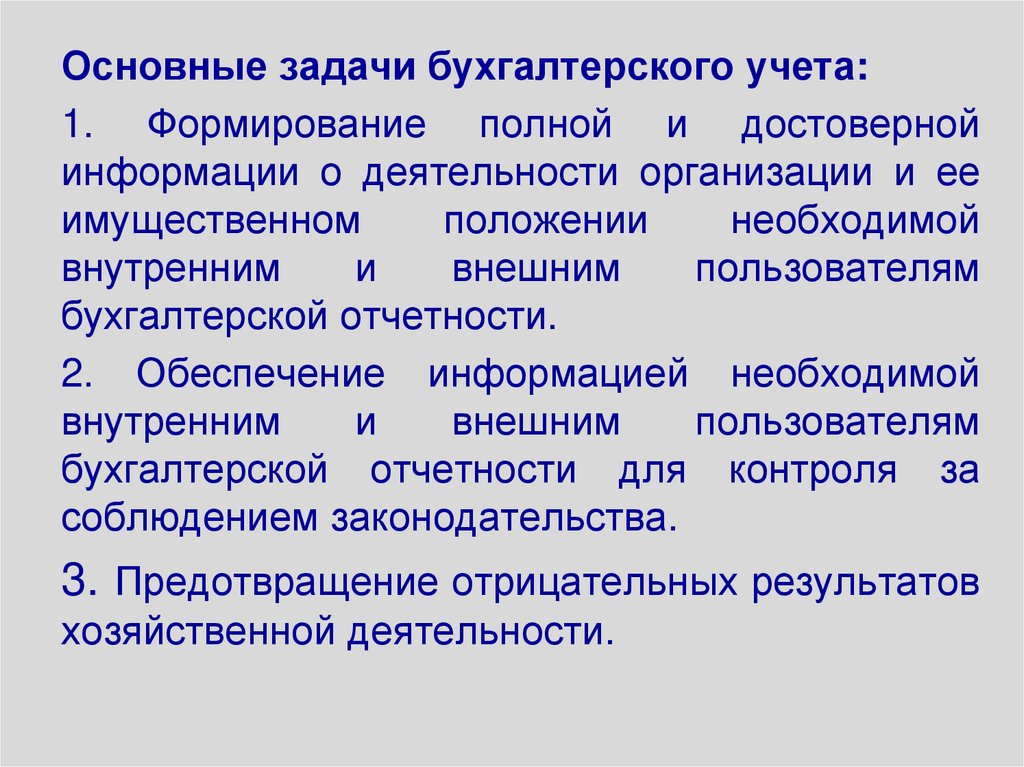

Основные задачи бухгалтерского учета:1. Формирование полной и достоверной

информации о деятельности организации и ее

имущественном

положении

необходимой

внутренним

и

внешним

пользователям

бухгалтерской отчетности.

2. Обеспечение информацией необходимой

внутренним

и

внешним

пользователям

бухгалтерской отчетности для контроля за

соблюдением законодательства.

3. Предотвращение отрицательных результатов

хозяйственной деятельности.

33.

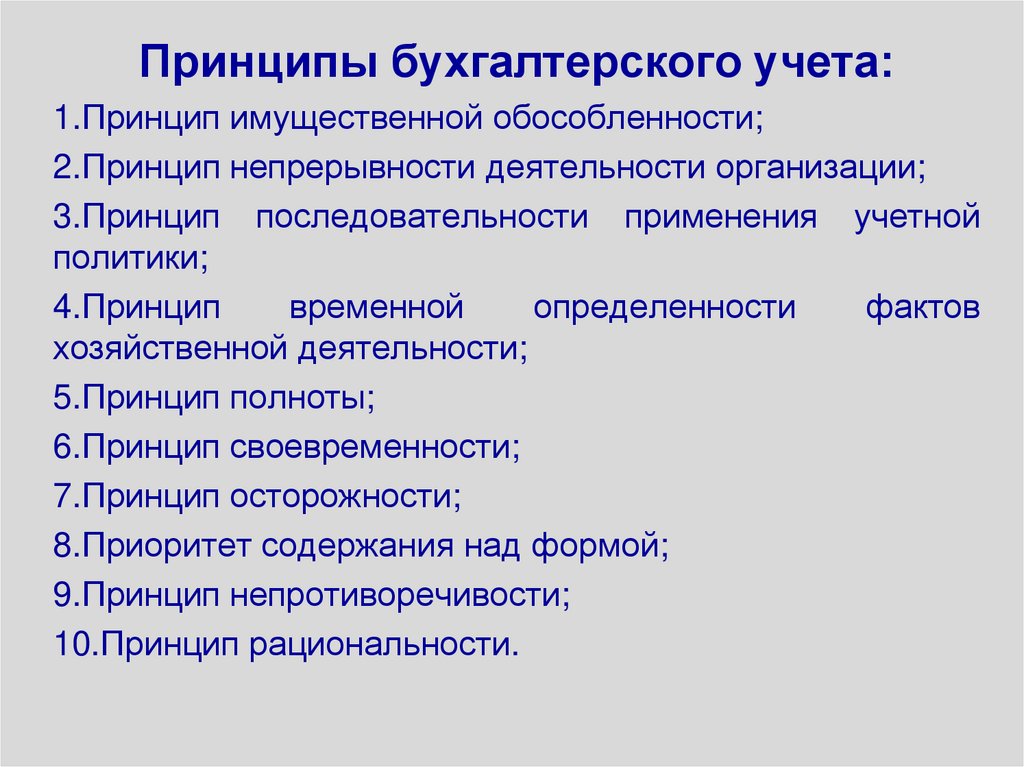

Принципы бухгалтерского учета:1.Принцип имущественной обособленности;

2.Принцип непрерывности деятельности организации;

3.Принцип последовательности применения учетной

политики;

4.Принцип

временной

определенности

фактов

хозяйственной деятельности;

5.Принцип полноты;

6.Принцип своевременности;

7.Принцип осторожности;

8.Приоритет содержания над формой;

9.Принцип непротиворечивости;

10.Принцип рациональности.

34. 6. Нормативное регулирование бухгалтерского учета в России

35.

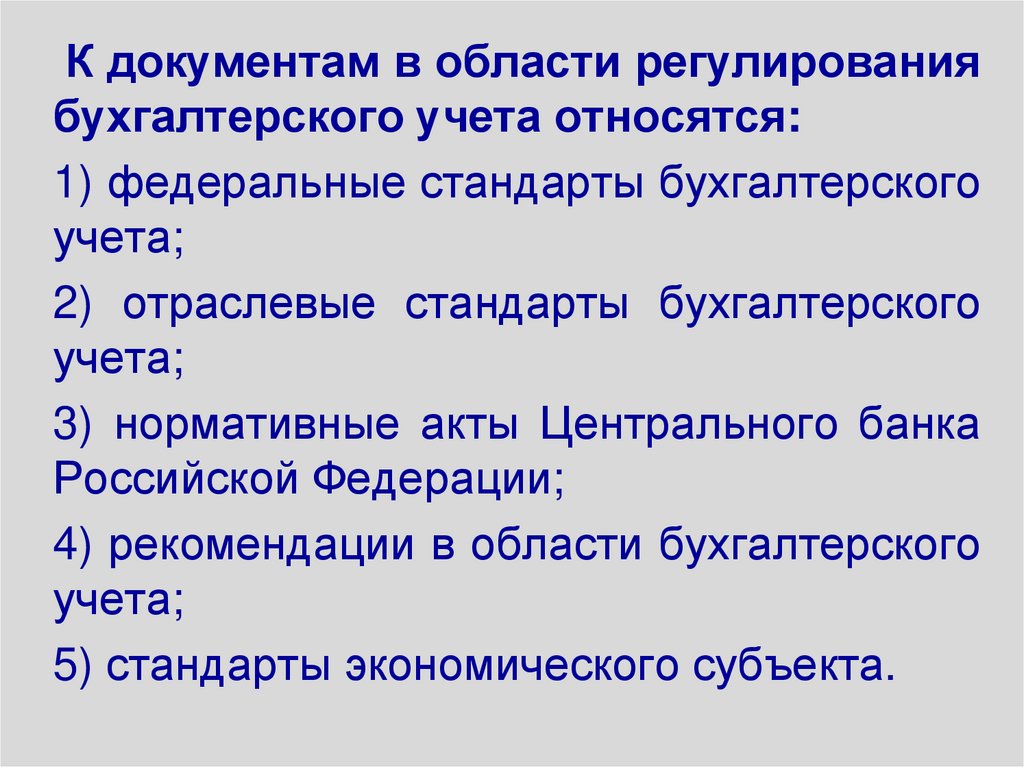

К документам в области регулированиябухгалтерского учета относятся:

1) федеральные стандарты бухгалтерского

учета;

2) отраслевые стандарты бухгалтерского

учета;

3) нормативные акты Центрального банка

Российской Федерации;

4) рекомендации в области бухгалтерского

учета;

5) стандарты экономического субъекта.

36.

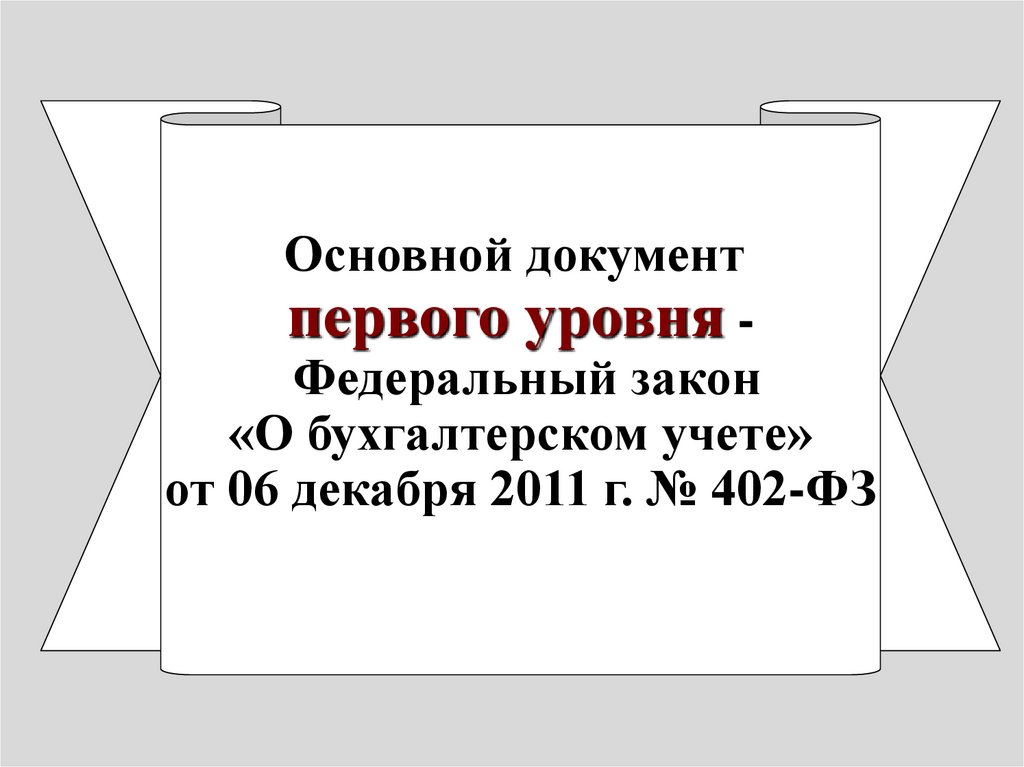

Основной документпервого уровня Федеральный закон

«О бухгалтерском учете»

от 06 декабря 2011 г. № 402-ФЗ