finance

financeSimilar presentations:

")

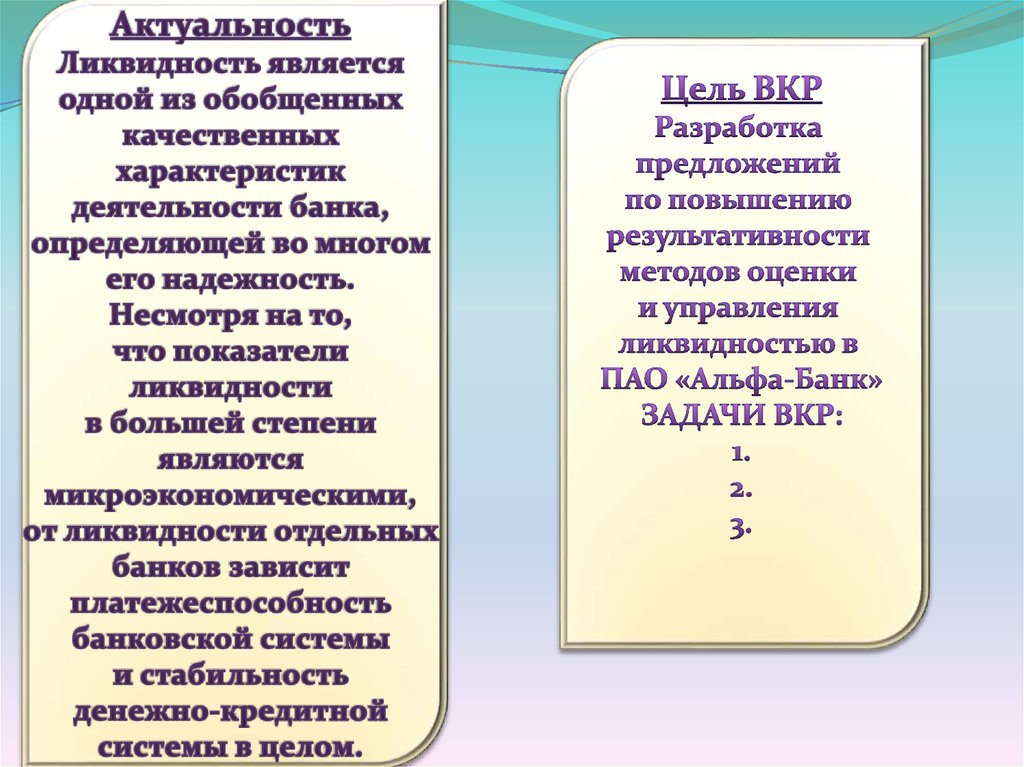

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

1.

2.

3.

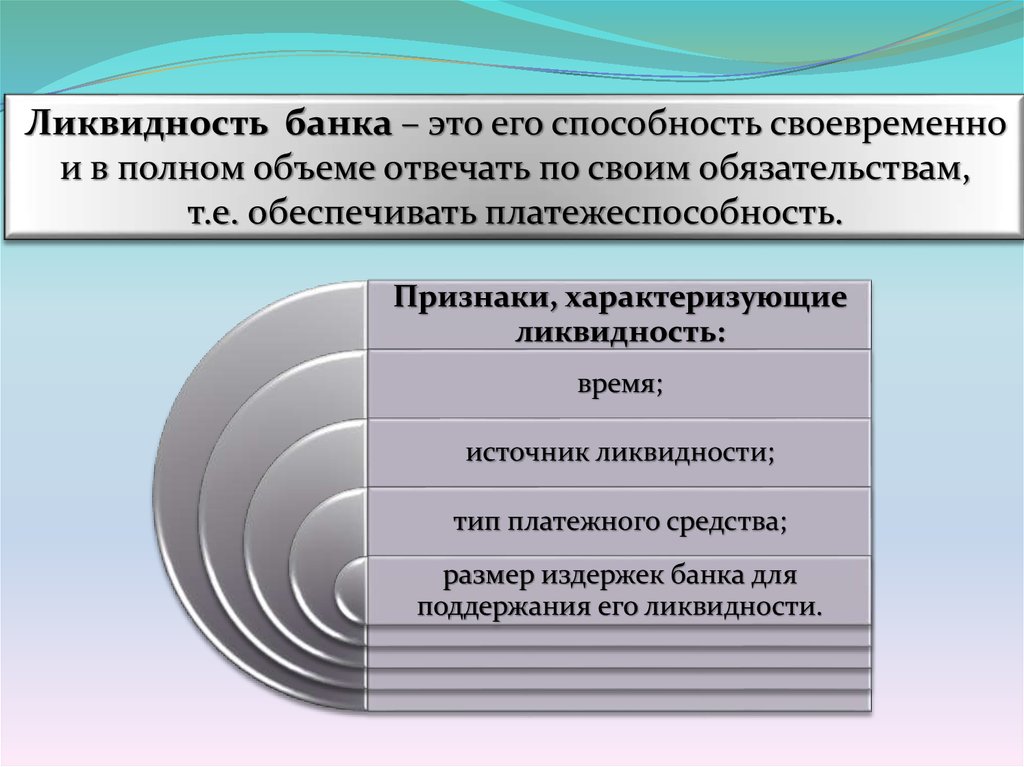

Ликвидность банка – это его способность своевременнои в полном объеме отвечать по своим обязательствам,

т.е. обеспечивать платежеспособность.

Признаки, характеризующие

ликвидность:

время;

источник ликвидности;

тип платежного средства;

размер издержек банка для

поддержания его ликвидности.

4.

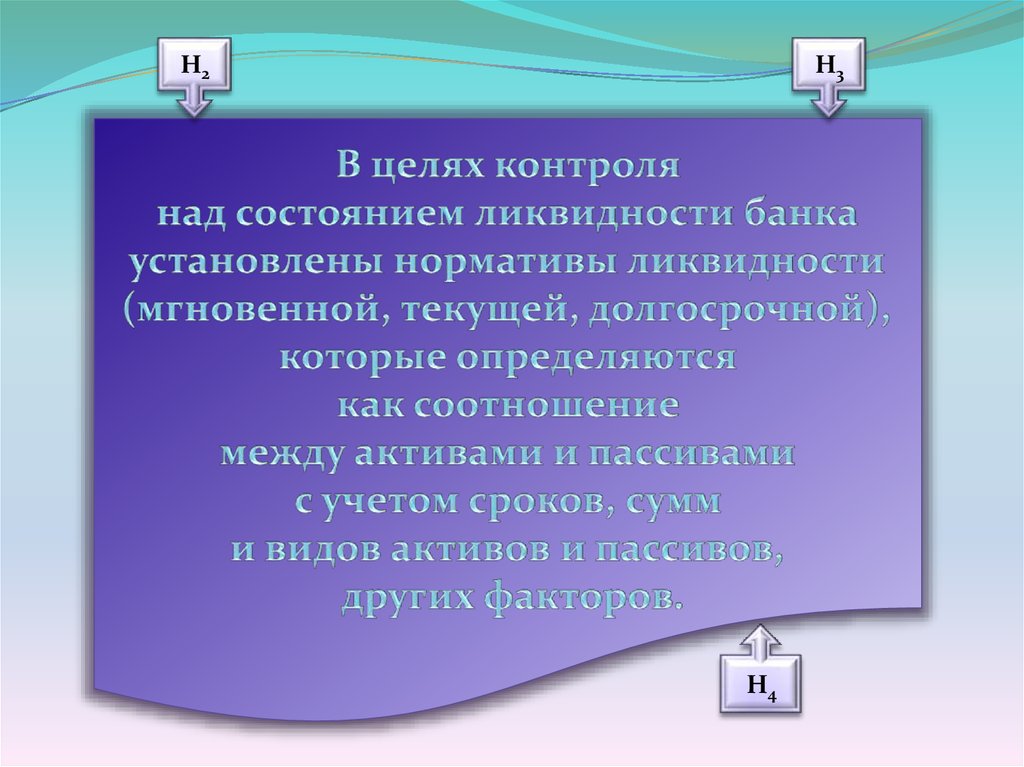

Н2Н3

Н4

5.

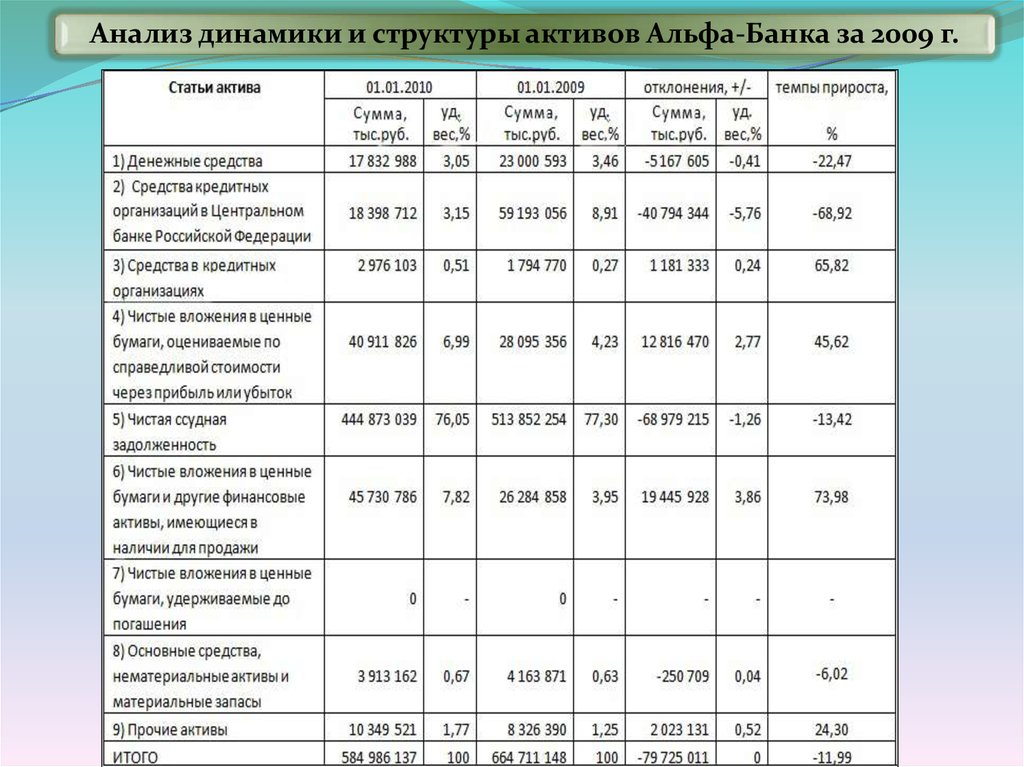

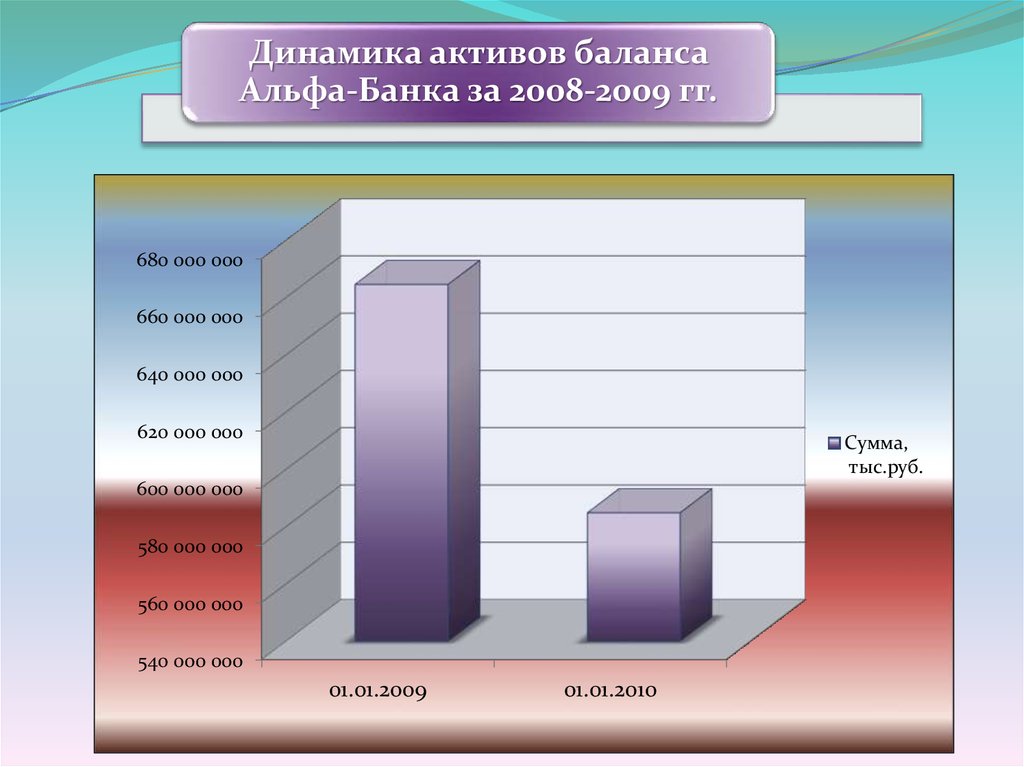

Анализ динамики и структуры активов Альфа-Банка за 2009 г.6.

Динамика активов балансаАльфа-Банка за 2008-2009 гг.

680 000 000

660 000 000

640 000 000

620 000 000

Сумма,

тыс.руб.

600 000 000

580 000 000

560 000 000

540 000 000

01.01.2009

01.01.2010

7.

Структураактивов

баланса АльфаБанка за 2008 г.

Структура

активов

баланса АльфаБанка за 2009 г.

8.

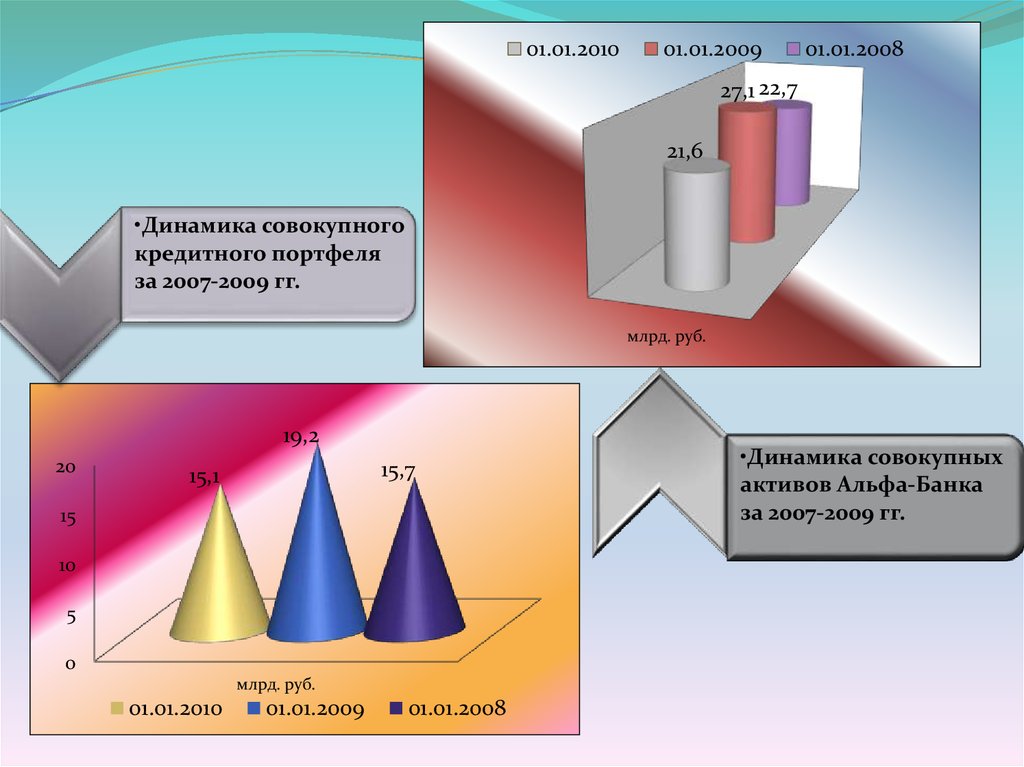

01.01.201001.01.2009

01.01.2008

27,1 22,7

21,6

•Динамика совокупного

кредитного портфеля

за 2007-2009 гг.

млрд. руб.

19,2

20

15,7

15,1

15

10

5

0

млрд. руб.

01.01.2010

01.01.2009

01.01.2008

•Динамика совокупных

активов Альфа-Банка

за 2007-2009 гг.

9.

Структура пассивов Альфа-Банка по состоянию на 01.01.2010 г.Млн. руб.

Доля, %

Собственные средства

70 735

12

Средства корпоративных клиентов

59 588

10

Средства на счетах физических лиц

395 319

65

Средства кредитных организаций

78 156

13

Прочие пассивы

7 111

1

Всего

584 986

100

1%

13%

12%

Собственные средства

10%

64%

Средства корпоративных

клиентов

Средства на счетах

физических лиц

Средства кредитных

организаций

Прочие пассивы

10.

НормативыНормативные

ликвидности

значения

Фактические значения

на 01.01.10 г.

на 01.01.09 г.

Показатель

мгновенной

Min 15%

41,3

93,5

Min 50%

76,1

81,1

Max 120%

87,7

103,8

ликвидности (Н2)

Показатель

текущей

ликвидности (Н3)

Показатель

долгосрочной

ликвидности (Н4)

11.

93,5%01.01.2009

Показатель мгновенной

ликвидности (Н2)

41,3%

01.01.2010

Нормативное

значение

15%

0%

20%

40%

60%

80%

100%

81,1%

01.01.2009

Показатель текущей

ликвидности (Н3)

76,1%

01.01.2010

Нормативное

значение

50%

103,8%

01.01.2009

0%

20%

40%

60%

80%

100%

87,7%

01.01.2010

Показатель долгосрочной

ликвидности (Н4)

Нормативное

значение

120%

0%

50%

100%

150%

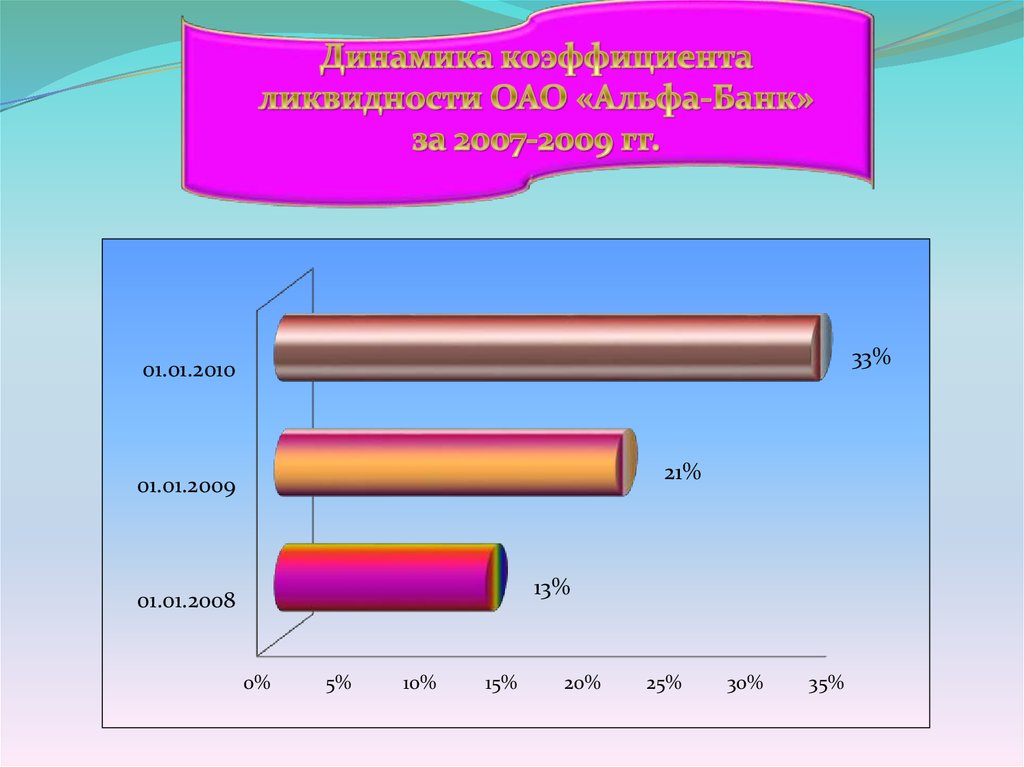

12.

33%01.01.2010

21%

01.01.2009

13%

01.01.2008

0%

5%

10%

15%

20%

25%

30%

35%

13.

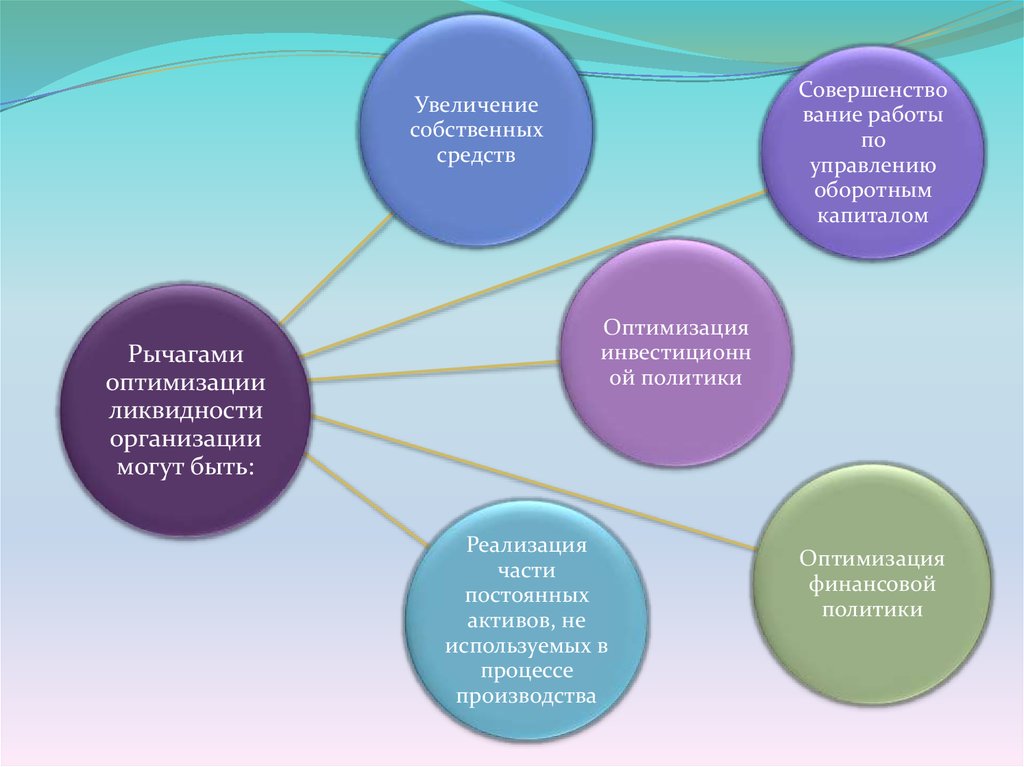

Совершенствование работы

по

управлению

оборотным

капиталом

Увеличение

собственных

средств

Рычагами

оптимизации

ликвидности

организации

могут быть:

Оптимизация

инвестиционн

ой политики

Реализация

части

постоянных

активов, не

используемых в

процессе

производства

Оптимизация

финансовой

политики

14.

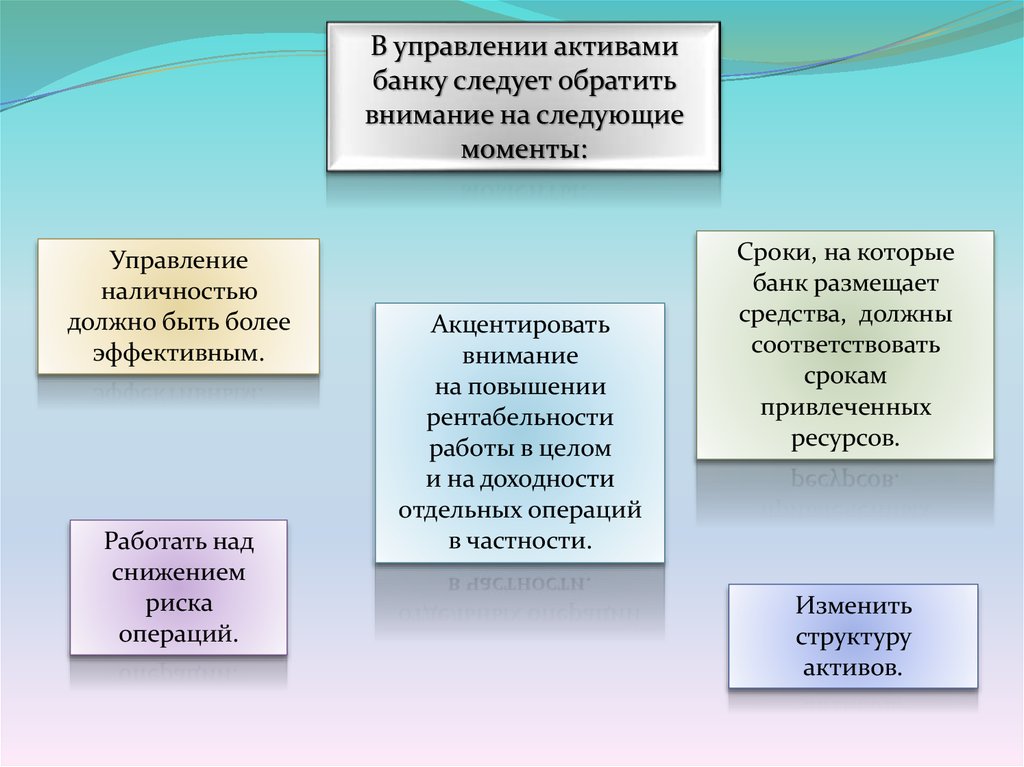

В управлении активамибанку следует обратить

внимание на следующие

моменты:

Управление

наличностью

должно быть более

эффективным.

Работать над

снижением

риска

операций.

Акцентировать

внимание

на повышении

рентабельности

работы в целом

и на доходности

отдельных операций

в частности.

Сроки, на которые

банк размещает

средства, должны

соответствовать

срокам

привлеченных

ресурсов.

Изменить

структуру

активов.

15.

В управлениипассивами

банку

необходимо:

Применять метод

анализа размещения

пассивов по их

срокам,

прогнозировать,

менять их структуру,

влиять на

платежеспособность.

Проанализировать

депозитную

базу банка.

Следить за

соотношением

собственного

капитала к

привлеченному.

Разработать

политику

управления

капиталом

и резервами.