finance

finance business

businessSimilar presentations:

Банк «Открытие». Ханты-Мансийский банк возрождения и развития народов Севера

1. Банк «ОТКРЫТИЕ»

Краснянский Александр, Тихонина Алина2. Возникновение

• 1992 – Главным управлением Центрального банка РоссийскойФедерации по Тюменской области 27 июля 1992 года был

зарегистрирован «Ханты-Мансийский банк возрождения и

развития народов Севера».

3.

• «ХМБ Открытие» — один из крупнейших универсальныхрозничных банков России. По размеру активов он входит в ТОП15 крупнейших финансово-кредитных институтов страны.

• В ноябре 2014 года Группа «Открытие» завершила

реорганизацию розничного банковского бизнеса: Банк

«Открытие» и Новосибирский Муниципальный банк

присоединены к Ханты-Мансийскому банку. После

реорганизации банк вошел в число 15 крупнейших в России и

получил название «ХМБ Открытие».

4. Рейтинги

• Надежность банка подтверждается рейтингами международныхагентств Standard&Poor’s (B+) и Moody’s (B1).

5. Совет директоров

Мизгулин Дмитрий Александрович - Президент - председатель совета директоровПАО «Ханты-Мансийский банк Открытие»

Будник Елена Владимировна - Член совета директоров ПАО «Ханты-Мансийский банк

Открытие»

Гордеева Ирина Викторовна - Член совета директоров ПАО «Ханты-Мансийский банк

Открытие»

Данкевич Евгений Леонидович - Член совета директоров ПАО «Ханты-Мансийский

банк Открытие»

Мурычев Александр Васильевич - Заместитель президента - председателя совета

директоров ПАО «Ханты-Мансийский банк Открытие»

Ромаев Дмитрий Закериевич - Член совета директоров ПАО «Ханты-Мансийский банк

Открытие»

Воробьев Алексей Сергеевич - Член совета директоров ПАО «Ханты-Мансийский банк

Открытие»

6.

7.

8. Уставный капитал

• Доля собственного капитала – 9,68%• Доля уставного капитала – 2,43%

9. Основные операции

1. Корпоративный бизнес2. Розничный бизнес

3. Бизнес банковских карт

4. Розничное и корпоративное кредитование

5. Межбанковский бизнес

6. Операции с векселями

7. Операции с ценными бумагами, операции на фондовом рынке

8. Внешнеэкономическая деятельность

9. Развитие филиальной сети Банка

10. Эмиссия ценных бумаг Банка

11. Спонсорская и благотворительная деятельность

12. Реклама услуг и продвижение бренда Банка. PR-акции

13. Автоматизация банковских процессов

14. Оптимизация и минимизация расходов

10. Капитал

• Добавочный капитал - 0• Базовый капитал – 45704092 тыс.рублей.

• Дополнительный капитал – 28402267 тысрублей.

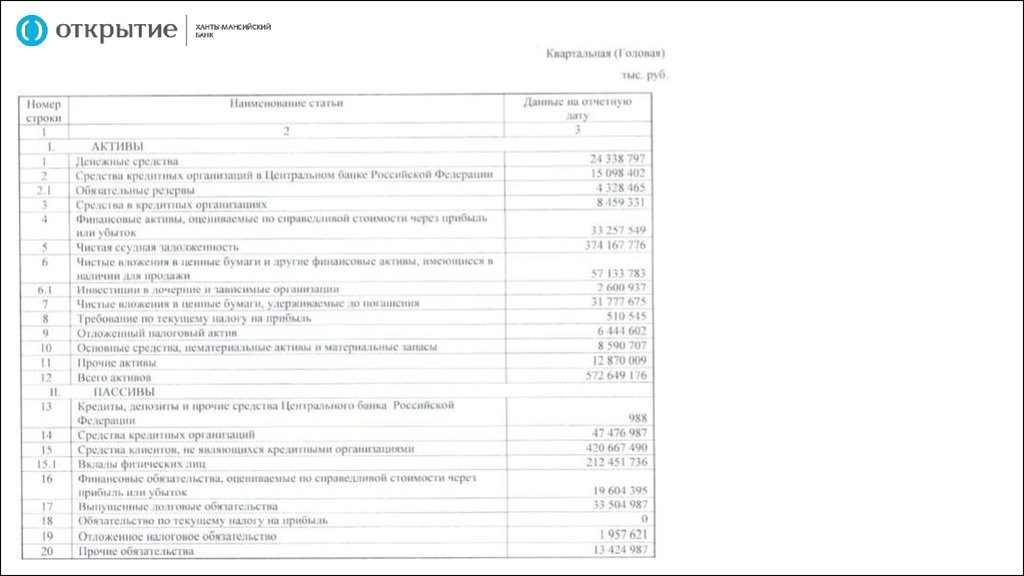

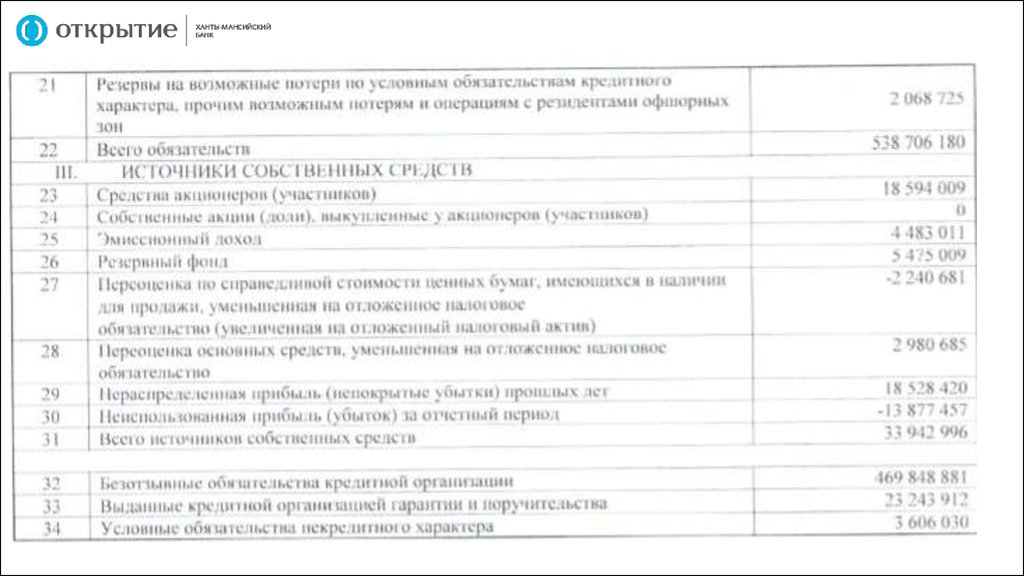

11. Экономические показатели Банка

НорматНаименование норматива

ив

H1.0

Норматив достаточности собственных средств (капитала) банка

H1.1

Норматив достаточности базового капитала

H1.2

Н2

Н3

Н4

Н6

Н7

H9.1

H10.1

H12

Установленное

значение

Min 10%

Фактическое

выполнение

11.59

Min 5%

8.22

Норматив достаточности основного капитала

Min 5.5%

8.22

Норматив мгновенной ликвидности банка

Норматив текущей ликвидности банка

Норматив долгосрочной ликвидности банка

Норматив максимального размера риска на одного заемщика

или группу связанных заемщиков

Норматив максимального размера крупных кредитных рисков

Норматив максимального размера кредитов, банковских

гарантий и поручительств, предоставленных банком своим

участникам (акционерам)

Норматив совокупной величины риска по инсайдерам банка

Норматив использования собственных средств (капитала)

банка для приобретения акций (долей) других юридических

лиц

Собственные средства (капитал), тыс. руб.

Min 15%

Min 50%

Max 120%

98.82

84.75

88.36

Max 25%

22.53

Max 800%

228.01

Max 50%

0

Max 3%

1.78

Max 25%

1.17

40 360 879

Базовый капитал

28 478 037

Основной капитал

28 478 037

12. Коэффициенты

1) 2014 годКоэффициент фактической маржи 1

= (ППфакт – ПУфакт) / Адох =

(39594015 – 26643015) /

48521237=26% Коэффициент

фактической процентной маржи

характеризует относительную

фактическую величину процентного

источника прибыли банка.

2013 год

Коэффициент фактической маржи 1

= (ППфакт – ПУфакт) /

Адох=(1320623730499444804)/45967153,5=23%

2014 год

Коэффициент фактической маржи 2

= (ППфакт – ПУфакт) / А = (39594015

– 26643015) / 41462569= 27%

А = (21746760144 + 16275097230) / 2

= 46978608

2013год

Коэффициент фактической маржи 2

= (ППфакт – ПУфакт) / А=13%

2)

2014 год

Коэффициент фактической маржи 3

= (ППс – ПУкред) / ОСсз = 7,2%

ППс = 134489651

ПУкред = 347916522

ОСсз = 9445261472

2013год

Коэффициент фактической маржи 3

= (ППс – ПУкред) / ОСсз=7,3%

ППс=321548639

ПУкред=458156953

ОСсз=567319454

4)2014г

Коэффициент достаточной

процентной маржи = ((РБ – ПУ) –

Дпр) *100 / Адох=4,42%

2013г.

Коэффициент достаточной

процентной маржи = ((РБ – ПУ) –

Дпр) *100 / Адох=3,87%

5)2014г.

К1=Процентный доход/ Адох=14%

2013г.

К1=13%

6)2014г.

К2 =2,7%

2013г.

К2=1,9%

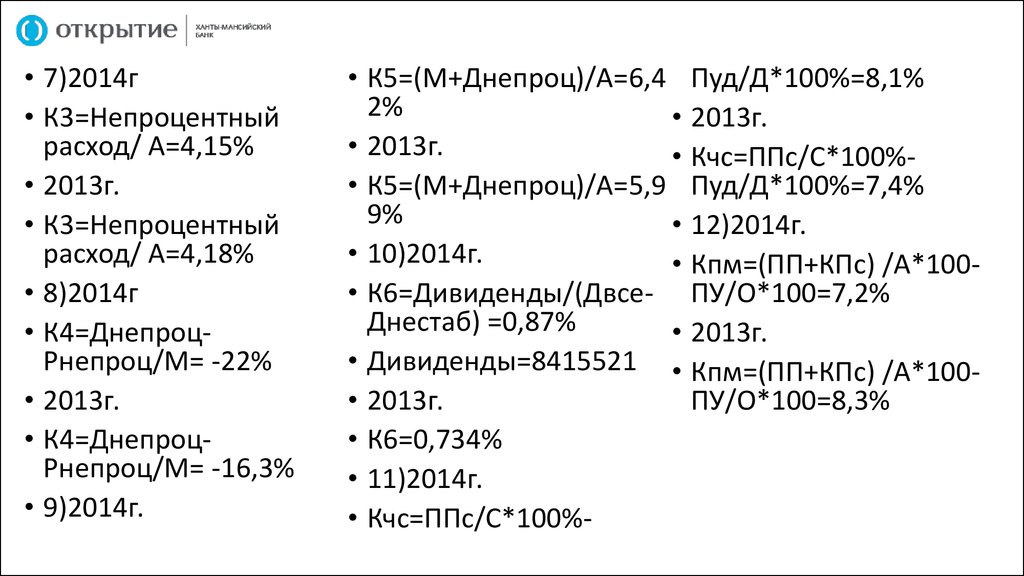

13.

• 7)2014г• К3=Непроцентный

расход/ А=4,15%

• 2013г.

• К3=Непроцентный

расход/ А=4,18%

• 8)2014г

• К4=ДнепроцРнепроц/М= -22%

• 2013г.

• К4=ДнепроцРнепроц/М= -16,3%

• 9)2014г.

• К5=(М+Днепроц)/А=6,4 Пуд/Д*100%=8,1%

2%

• 2013г.

• 2013г.

• Кчс=ППс/С*100%• К5=(М+Днепроц)/А=5,9 Пуд/Д*100%=7,4%

9%

• 12)2014г.

• 10)2014г.

• Кпм=(ПП+КПс) /А*100• К6=Дивиденды/(Двсе- ПУ/О*100=7,2%

Днестаб) =0,87%

• 2013г.

• Дивиденды=8415521 • Кпм=(ПП+КПс) /А*100• 2013г.

ПУ/О*100=8,3%

• К6=0,734%

• 11)2014г.

• Кчс=ППс/С*100%-