+ ДН - ДС")

")

")

")

")

")

")

")

")

")

")

")

")

= П/СК Норма прибыли на капитал Как правило, чистая прибыль, очищенная от разовых доходов")

= П/А Характеризует эффективность отдачи активов")

П/К = П/А * А/К б) П/А = П/Адох* Адох/А в) П/А = Д/А * П/Д")

")

finance

financeSimilar presentations:

Система управления финансовыми результатами деятельности банка

1. Система управления финансовыми результатами деятельности банка

Модуль 1 «Управление прибыльностью банка»Курс «Управление прибыльностью и ликвидностью

банка»

2. ПЛАН

1.2.

3.

4.

5.

ПЛАН

Доходы и расходы банка, их

классификация

Прибыль и рентабельность банка

Цели и задачи управления финансовыми

результатами деятельности банка. Элементы

системы управления прибылью банка

Управление чистым процентным доходом,

непроцентными доходами и расходами.

Формирование процентной и ценовой

политики банка.

Управление прибылью банка на низших

уровнях.

3. Дополнительная литература:

Щербакова Г.С. Анализ и оценка банк.деятельности. М., Вершина, 2006

Буевич С.Ю., Королев О.Г. Анализ

финансовых результатов банк.

деятельности. М.,КНОРУС, 2005

Герасимова Е.Б. Турбо-анализ банка М.,

Форум, 2010

Положение ЦБ РФ№446-П от 22.12.2014

О порядке определения доходов, расходов

и прочего совокупного дохода

кредитных организаций

4. Классификация доходов:

По направлениям деятельностиПо форме получения

По степени стабильности

По периоду получения

5. Валовой доход банка :

Доходыот основной

деятельности

Доходы от побочной

деятельности

Прочие

6. По направлениям

От кредитованияОт РКО

От участия в капитале других фирм

От операций с инвалютой

и др.

7. По форме получения доходы от основной деятельности:

ПроцентныеДоходы

от операций на

финансовых рынках

Прочие

непроцентные

Комиссионные

8. Баз.ПС = -------------------- 100% - НОР

Средняя ценаресурсов * 100%

Баз.ПС = -------------------100% - НОР

9. ДПС = БПС + Мдост+план.прибыльность ( с учетом прогноза инфляции) + ДН - ДС

ДПС = БПС +Мдост+план.прибыль

ность ( с учетом

прогноза инфляции)

+ ДН - ДС

10. К прочим от основной деятельности обычно относят

доходы от участия вдеятельности банков,

предприятий, организаций;

доходы от сдачи недвижимости

банка в аренду или от продажи

имущества банка

доходы от восстановления

резервов на возможные потери

11. Доходы от побочной деятельности

доходы от безвозмезднополученного имущества;

доходы по хозяйственным

операциям;

доходы в виде страхового

возмещения от страховщиков;

12. Прочие доходы

отсписания

невостребованной

кредиторской задолженности;

доходы от оприходования

излишков;

штрафы, пени, неустойки

полученные

13. По системе учета и отчетности (до 2016)

ПроцентыДоходы по вложениям в ценные

бумаги

Доходы от валютных операций

Комиссионные

Восстановление резервов

Другие ( в т.ч. штрафы, пени,

неустойки)

14. За 2007 год

Структура доходов банков15,4

8,1

39,5

Проценты

Опер.с вал.

Опер.с цб

Прочие

36,9

15. За 2008 год

Структура доходов банков2,9

7

11,5

12,8

Проценты

Опер.с вал.

Комиссии

62,3

Опер.с цб

Восст.рез

Прочие

3,5

16. За 2009 год

Структура доходов банков11,5

Проценты

Восст.рез.

1,5 3,6

7,9

72

Опер.с цб

комиссии

3,3

Опер.с вал.

Прочие

17. За 2010 год

Структура доходов банков2,3

3,9

18,2

Проценты

Восст.рез

Опер.с цб

Комиссии

9,9

3,3

62,5

Опер.с вал.

Прочие

18. За 2011 год (27,4 трлн.руб)

Структура доходов банков2,1

6,2

14,5

Проценты

Восст.рез

Опер.с цб

Комиссии

8,8

2,9

65,4

Опер.с вал.

Прочие

19. За 2012 год (31,9 трлн.руб)

Структура доходов банков12,4

2,2

5,6

10

3,8

66

Проценты

Восст.рез

Опер.с цб

Комиссии

Опер.с вал.

Прочие

20. За 2013 год (31,0 трлн.руб)

Структура доходов банков2,6

5,6

6,1

15,6

Проценты

Восст.рез

12,8

57,5

Опер.с цб

Комиссии

Опер.с вал.

Прочие

21. За 2014 год (110,4 трлн.руб)

Структура доходов банков5,5 0,8

Проценты

Восст.рез

4,4

4,4

82,6

Опер.с цб

Комиссии

2,4

Опер.с вал.

Прочие

22. За 2015 год (191,9 трлн.руб)

Структура доходов банков4,9

Проценты

Восст.рез

0,5 2,8

3 0,7

88,1

Опер.с цб

Комиссии

Опер.с вал.

Прочие

23. С 1.01.2016 по ф.102

Доходы, полученные по средствам,предоставленным юр.лицам (на 1.07.16 доля

– 1,8%)

Доходы, полученные по средствам,

предоставленным физ.лицам (0,7%)

Доходы от операций с цен.бум. (0,6%)

Доходы от операций с ин.вал. (91,2%)

Комиссионные (0,5)

Восстановление резервов (4,3)

Прочие (0,1)

24. С 1.01.2016 года по положению 446-п

ПроцентныеПроцентные

доходы (с учетом ставки

дисконтирования)

Комиссионные доходы (от операций,

приносящих процентные доходы)

Доходы от восстановления резервов(от

операций, приносящих процентные

доходы)

25. С 1.01.2016 года по положению 446-п

Операционные(кроме процентных)

От операций с кредитами и др.размещенными

средствами

От операций с долговыми ценными бумагами

От операций с долевыми ценными бумагами, в

т.ч. Дивиденды

От ПФИ

От операций с инвалютой

От операций с драгметаллами

Комиссионные

Другие операционные – аренда, штрафы,

реализация имущества

26. По характеру расходов

Наосновную деятельность

По обеспечению

функционирования банка (в т.ч.

оплата труда)

По уплате налогов

По отчислениям в резервы на

потери

Прочие

27. Основные по форме:

ПроцентныеКомиссионные

Расходы

по операциям

на финансовых рынках

Прочие

28. По системе учета и статистики (до 2016)

Проценты, уплаченные: по кредитам, поПС юр. и физ.лиц

Расходы по операциям с ценными

бумагами

Расходы по валютным операциям

Комиссионные

Организационно-управленческие

Создание резервов

Другие ( в т.ч. штрафы, пени, неустойки)

29. Структура расходов банков РФ за 2007 г.

7,56,2

41,6

38,6

6,1

Процентные

По валют.опер.

Прочие

По опер.с цен.бум

Орг- упр

30. Структура расходов банков РФ за 2008 г.

0,48,3

5,7

3,5

15,8

3,9

62,3

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

Комиссии

31. Структура расходов банков РФ за 2009 г.

14,90,2 4,4

4,5

2,2

2

72

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

комиссии

32. Структура расходов банков РФ за 2010 г.

0,35,7

5,4

1,8

19,7

3,3

64

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

комиссии

33. Структура расходов банков РФ за 2011 г. ( 26,5 трлн.руб)

0,37,5

4,4

1,9

15,3

3,4

67,2

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

комиссии

34. Структура расходов банков РФ за 2012 г. ( 30,9 трлн.руб)

13,40,4

6,6

5,2

2,8

3,4

68,1

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

комиссии

35. Структура расходов банков РФ за 2013 г. ( 30,0 трлн.руб)

0,56,6

6,7

5,2

18,1

3,9

59,1

Процентные

По валют.опер.

Резервы

Прочие

По опер.с цен.бум

Орг- упр

комиссии

36. Структура расходов банков РФ за 2014 г. ( 109,8 трлн.руб)

1,16,9 0,2

4,6

2,4 5,2

82,7

Процентные

По валют.опер.

Резервы

По опер.с цен.бум

Орг- упр

комиссии

37. Структура расходов банков РФ за 2015 г. ( 191,7 трлн.руб.)

0,65,8 0,1

2,2

3

0,4

87,9

Процентные

По валют.опер.

Резервы

По опер.с цен.бум

Орг- упр

комиссии

38. С 1.01.2016 по ф.102

Расходы по привлеч.средствам юр.лиц(на1.07.16 доля – 1,1%)

Расходы по привлеч.средствам физ.лиц (0,7%)

Расходы по операциям с цен.бум. (0,2%)

Расходы по операциям с ин.вал. (91,5%)

Комиссионные (0,1)

Создание резервов (4,7)

Орг-управленческие (0,6)

Прочие (0,1)

39. С 1.01.2016 года по положению 446-п

ПроцентныеПроцентные

расходы(с учетом ставки

дисконтирования)

Комиссионные расходы (от сделок,

приносящих процентные расходы)

Расходы по созданию резервов

40. С 1.01.2016 года по положению 446-п

Операционные(кроме процентных)

От операций с кредитами и др.размещенными

средствами

От операций с привлеченными средствами

От операций с долговыми ценными бумагами

От операций с долевыми ценными бумагами

От ПФИ

От операций с инвалютой

От операций с драгметаллами

Комиссионные

Другие операционные – штрафы, реализация

имущества

По обеспечению деятельности КО

41. По влиянию на налогооблагаемую базу по налогу на прибыль:

Учитываемые в полной мередля уменьшения НБ

Нормируемые

Не учитываемые для НБ

42. По зависимости от объема операций:

• Переменные• Условно-

постоянные

43. Анализ доходов и расходов

1.Динамический анализ- темпы роста доходов и расходов

- К эластичности = ТРд/ТРр

- -темпы роста доходов и расходов по

группам (основные/побочные,

- процентные/непроцентные)

- 2.Структурный анализ (выявление

значимых доходов и расходов)

44. Коэффициентный анализ

К1(риск) = Комис.Д/Процентные ДК2 (способность зарабатывать) =

Процентные Д/Процентные Р

К3 (эффективность трат)= Д/Р

К4 (нерисковое покрытие) = Комис.Д/Р

К5 (опер.эффективность) = Досн/Росн

К6 (доходность А )

К7 (опер.доходность активов= маржа

доходности )

45. Банковская маржа – разность между доходами и расходами

ПроцентнаяПМ = ПД –ПР

Непроцентная НпМ

= НпД –НпР

Если НпМ<0 – «бремя»

46. К спм = ПМ/ ПР

Коэффициент стоимостнойпроцентной маржи

Для выявления значимых факторов,

определяющих величину

процентной маржи

47. К чпм = ПМ/ Ср.ост.Адох.

Коэффициент чистой процентноймаржи

Характеризует степень

эффективности использования

активов

Может быть рассчитан и по

отдельным видам активов

48. М дост.=Расходы - ПР -НпД /Ср.ост.Адох.

Минимальная разница впроцентных ставках по

активам и пассивам, при

которой банк не несет

убытков

Точка безубыточности

49. Пример

А дох –150000 т.р.

Доходы –

20100

в т.ч. ПД - 16200

НпД – 3900

Расходы – 17500

в т.ч. ПР – 8800

НпР – 8700

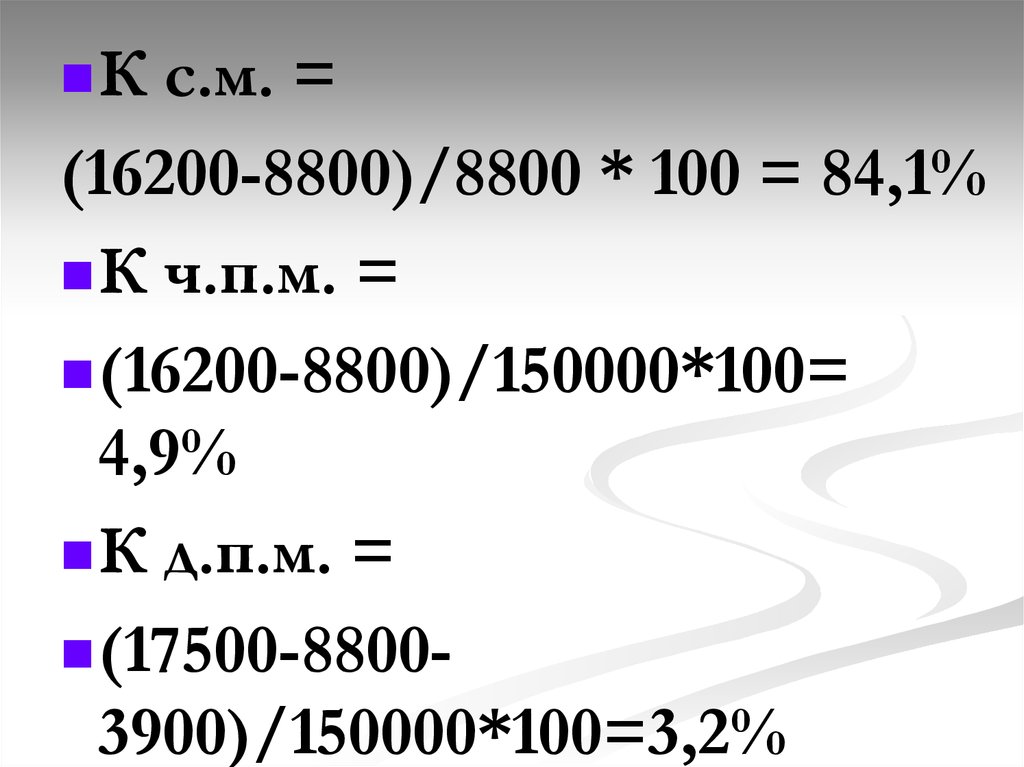

Рассчитать Ксм, Кчпм, К д.п.м.

50.

Кс.м. =

(16200-8800)/8800 * 100 = 84,1%

К ч.п.м. =

(16200-8800)/150000*100=

4,9%

К д.п.м. =

(17500-88003900)/150000*100=3,2%

51. КСПРЭД = Ср.% ст. по А – Ср.% ст. по П также спрэд по кредитным операциям

52. Прибыль - конечный финансовый результат и мотив деятельности банка. Заинтересованы:

Банк;Акционеры

(пайщики);

Работники;

Вкладчики;

Партнеры;

Государство

53. Динамика прибыли банков РФ

2002

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Динамика прибыли банков РФ

1200

1000

800

600

400

200

0

54. Прибыль банка может измеряться абсолютными показателями.

БухгалтерскаяНалогооблагаемая

Операционная

Процентная

Непроцентная

Чистая

и др.

Rub

55. Относительные показатели прибыли - рентабельность

1)2)

3)

4)

Отношение к собственному

капиталу

Отношение к активам

Отношение к доходам или

расходам

Другие

%

56. Рент.СК (ROE) = П/СК Норма прибыли на капитал Как правило, чистая прибыль, очищенная от разовых доходов

57. Рент.УК = П/УК или П – Нестаб доходы/УК

П/УКили

П – Нестаб

доходы/УК

Рент.УК

=

58. Рент.А (ROА) = П/А Характеризует эффективность отдачи активов

59. Рент.Адох = П/А дох. Рент.Кр.влож. = Пкр./Кр.влож

60. Динамика ROE и ROA

3025

20

15

10

5

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Рент-ть активов банковского сектора

Рент-ть капитала банковского сектора

61. Доля прибыли в доходах = Прибыль/Доходы Отдача расходов = Прибыль/Расходы

Рассчитайте показатели по банковскому сектору РФ62. а) П/К = П/А * А/К б) П/А = П/Адох* Адох/А в) П/А = Д/А * П/Д

63. а + б П/К = П/Адох * Адох/А * А/К б + в П/К = Д/А * П/Д * А/К

а+бП/К = П/Адох * Адох/А * А/К

б+в

П/К = Д/А * П/Д * А/К

64. В международной практике

ЧПна одну

акцию (Eps)

Разводненная ЧП

на акцию (diluted

Eps)

65. Коэффициент чистого дохода (NIM)

Обратная величина к ставке капитализации100/ ставка кап.

Ставка кап. = Чистый операционный

доход/рыночная стоимость инвестиций

66. Модель Гордона

Общаярентабельность

D1 P1 P0

P0

P0

где

D1 – дивиденды на конец года

Р0 – цена покупки акций

Р1 – цена продажи акций

67. Модель Шарпа

E(R) = Rr + (E(Rm) – Rf) * bE(R) – ожидаемая ставка

доходности

Rr – безрисковая процентная ставка

Rm – рыночная ставка доходности

(E(Rm) – Rf) – риск-премия

(E(Rm) –ожидаемая рыночная ставка

b - поправочный коэффициент

рыночного риска

68. r =

r=n+1

p+1

1

?

69. Распределение прибыли:

Междугосударством и банком;

Между

банком и

собственниками банка;

Внутри

банка между

накоплением и потреблением

70. Цели управления прибылью:

Максимизациялюбой ценой?

Максимизация

при допустимом

уровне ликвидности и риска?

Максимизация

стоимости банка

в долгосрочном периоде?

71. Финансовый менеджмент банка

процесс, направленный на обеспечениедолгосрочного роста стоимости банка в

ходе реализации его стратегии в

условиях неопределенности внешней

среды

Все процессы ФМ должны быть реализованы

системно

как на стратегическом, так и на

оперативном уровне, оптимизированы с точки

зрения

затрат

средств

и

времени.

стандартизированы,

объединены

единой

информационной системой

72. Система ФМ включает:

Объекты управления :основной - максимизация ст-ти в долг.периоде

дополнительные – прибыльность, себестоимость и т.д.

Субъекты управления

Методы управления - организационные,

аналитические, информационные

Процессы управления

Организационная структура и

информационная система

73. Реализация целей управления финансовыми результатами требует решения задач:

- расширение объема активных операций, приносящихдоходы, повышение отдачи работающих активов;

- разработка и соблюдение системы лимитов,

ограничивающих уровень рисков;

- контроль за стоимостью привлекаемых ресурсов и

эффективностью затрат;

- обеспечение достаточной процентной маржи для

возмещения непроцентных расходов и финансирования

развития банка.

74. Система управления прибылью

Объект управленияПрибыль и рентабельность банка в

текущем и долгосрочном периоде

- Планирование Д, Р, П

-Оценка уровня

прибыльности

-Анализ и контроль

ключевых показателей

-Методы текущего

регулирования П

- Управление П направлений

деятельности

- Управление П банковских

продуктов

- Управление П филиалов и

ВСП

75. Источники прибыли:

Чистые процентные доходыДоходы по операциям с ценными бумагами

Доходы по операциям с валютой

Комиссионные

Прочие операционные

76. Процентная политика: стратегический подход к управлению процентным диапазоном по пассивам и активам. Формируется с учетом:

Обеспечения оптимального соотношениядоходности и устойчивости

Процентной политики государства

Состояния рынка и конкурентной позиции

Уровня менеджмента банка

77. Основной инструмент реализации процентной политики: процентная ставка

Средняядоходность

ссудного

портфеля

Средняя

доходность

фондового

портфеля

Средняя

доходность

депозитов для

клиентов

Средняя

доходность по

долговым

бумагам банка

для держателей

78. Управление процентным диапазоном

Ориентация на егорасширение

Ориентация на его

сужение

Ориентация на

плавающий диапазон

79. Управление прибылью по направлениям

Выделение бизнес- центров или ЦООпределение их вида – ЦП или ЦЗ

Расчет размера перераспределяемого дохода между ЦП

и ЦЗ

Распределение затрат управленческих подразделений между

функциональными

Определение чистого финансового результата

ЦП

80. Методы определения трансфертных цен по внутрибанковским операциям

Средневзвешенная стоимость пассивовТо же, но с дифференциацией по срокам

Затраты на ресурсы + необходимая маржа

Принцип альтернативности (ставки по МБК)

Определение Казначейством

81. Прибыль бизнес-единицы

Доходы от размещения вовне• +

Доходы от размещения внутри

• +

• • -

Расходы на привлечение внешних ресурсов

Расходы на привлечение внутренних ресурсов

Прочие операционные доходы

Прочие операционные расходы

+

-

Накладные расходы бизнес-единицы

-

Возмещение накладных расходов

Квота общебанковских расходов

•+

-

82. Прибыльность банковского продукта

Определяется его рыночной ценой исебестоимостью

Зависит от специфики продукта:

1 ) Связанные с вложением ресурсов,

приносят процентный доход;

2) Не связанные с вложением ресурсов,

приносят комиссионный доход

83. 1 тип продукта

Рп М Сгде

Рп – рентабельность продукта

М – процентная маржа, % год.

Разница между средней доходностью продукта и

средней стоимостью ресурсов

С – себестоимость операций по созданию продукта,

% год.

Отношение затрат к размеру операций

84. 2 тип продукта

Дк СРп

Оп

где

Рп – рентабельность продукта

Дк – комиссионное вознаграждение

С – себестоимость операций по созданию продукта

Оп – размер активных операций, связанных с

продуктом

85. Прибыльность территориальных подразделений

Централизация илидецентрализация: плюсы и минусы

Детальный анализ факторов,

влияющих на выбор модели

• Принцип бизнес-центров

86. Объем доходов или расходов от внутрисистемного распределения ресурсов

ВнIFR = ∑ A i

Вн

х Дi

Вн

- ∑ Об i

Вн

х SI.

где

IFR – финансовый результат филиала от внутрисистемного распределения ресурсов (прибыль или

убыток);

A I - объем ресурсов I –го вида, переданных при внутрисистемном распределении;

Дi

- доходность перераспределения ресурсов в пользу головного банка и других филиалов,

коэффициент;

Об i - объем ресурсов i-го вида, полученных при внутрисистемном распределении;

SI

- стоимость привлечения ресурсов от головного банка и других филиалов, коэффициент.