finance

financeSimilar presentations:

Кредитные риски банка: понятие и способы снижения на примере ПАО БАНКА «ФК ОТКРЫТИЕ»

1.

LII Всероссийский конкурс научно-исследовательских, проектных итворческих работ обучающихся «ОБРЕТЁННОЕ ПОКОЛЕНИЕ»

Направление: экономика и управление

Тема: Кредитные риски банка: понятие и способы снижения

на примере ПАО БАНКА «ФК ОТКРЫТИЕ»

Авторы:

студентки 3 курса

Специальность 38.02.07 «Банковское дело»

Адамова В.А.

Куберлинова Л.М.

Научный руководитель: Черникова Н.В.

2.

ВВЕДЕНИЕАКТУАЛЬНОСТЬ

заключается в том, что поскольку банковская деятельность подвержена большому числу рисков, а банк,

кроме функции бизнеса, исполняет функцию общественной значимости и проводника денежнокредитной политики, то контроль кредитных рисков являются первостепенной задачей любой кредитной

организации и ее сотрудников

ОБЪЕКТ

кредитные риски в банках России

ЦЕЛЬ

изучение понятия кредитного риска и путей его

снижения

ПРЕДМЕТ

кредитные риски и способы их снижения на

примере ПАО Банк «ФК Открытие»

НОВИЗНА

состоит в изучении кредитных рисков на

современном этапе и предложение способов их

снижения

ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ

определяется тем, что полученные результаты могут быть использованы для снижения рисков в процессе

кредитования и способствовать повышению безопасности при осуществлении кредитных операций

3.

РАССМОТРЕТЬПонятие и

классификацию

кредитных рисков

ВЫЯВИТЬ

Проблемы, влияющие на кредитные

риски, и обозначить способы их

снижения в современных условиях в

банках России на примере ПАО Банка

«ФК Открытие»

ОПРЕДЕЛИТЬ

Процесс работы с кредитными

рисками в ПАО Банк «ФК

Открытие»

ИЗУЧИТЬ

Нормативно правовое

регулирование

кредитных рисков в РФ

ЗАДАЧИ

ОЗНАКОМИТЬСЯ

Со способами

снижения кредитных

рисков

ПРОАНАЛИЗИРОВАТЬ

Показатели кредитного портфеля

ПАО Банка «ФК Открытие» и их

влияние на кредитный риск

ОХАРАКТЕРИЗОВАТЬ

ПАО Банк «ФК

Открытие»

4.

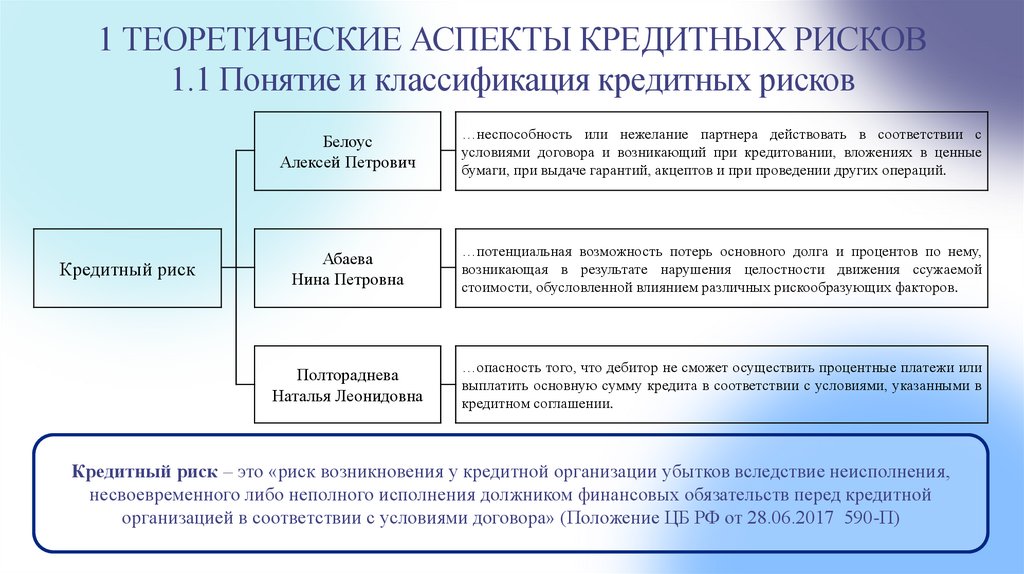

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТНЫХ РИСКОВ1.1 Понятие и классификация кредитных рисков

Кредитный риск

Белоус

Алексей Петрович

…неспособность или нежелание партнера действовать в соответствии с

условиями договора и возникающий при кредитовании, вложениях в ценные

бумаги, при выдаче гарантий, акцептов и при проведении других операций.

Абаева

Нина Петровна

…потенциальная возможность потерь основного долга и процентов по нему,

возникающая в результате нарушения целостности движения ссужаемой

стоимости, обусловленной влиянием различных рискообразующих факторов.

Полтораднева

Наталья Леонидовна

…опасность того, что дебитор не сможет осуществить процентные платежи или

выплатить основную сумму кредита в соответствии с условиями, указанными в

кредитном соглашении.

Кредитный риск – это «риск возникновения у кредитной организации убытков вследствие неисполнения,

несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной

организацией в соответствии с условиями договора» (Положение ЦБ РФ от 28.06.2017 590-П)

5.

1.1 Понятие и классификация кредитных рисковОсновные виды рисков кредитной

деятельности

Процентный

Кредитный

Портфельный

По сфере возникновения

По виду операций

По степени управляемости

риском

По характеру действий

заемщика

По объему возможных потерь

По типу заемщика

По степени риска

По уровню адресности анализа

По характеру преднамеренных

действий сотрудника

По характеру проявления риска

6.

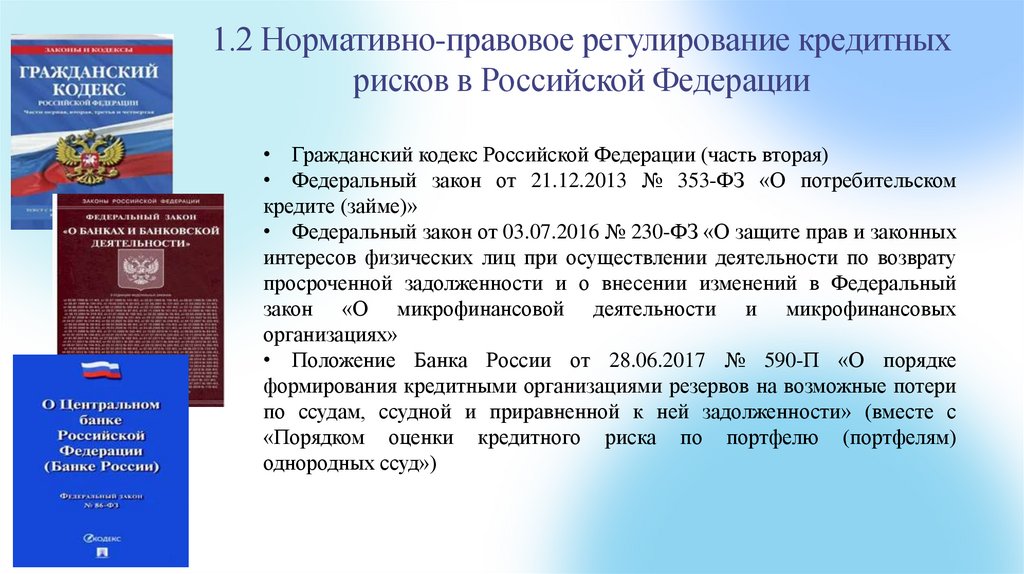

1.2 Нормативно-правовое регулирование кредитныхрисков в Российской Федерации

• Гражданский кодекс Российской Федерации (часть вторая)

• Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском

кредите (займе)»

• Федеральный закон от 03.07.2016 № 230-ФЗ «О защите прав и законных

интересов физических лиц при осуществлении деятельности по возврату

просроченной задолженности и о внесении изменений в Федеральный

закон «О микрофинансовой деятельности и микрофинансовых

организациях»

• Положение Банка России от 28.06.2017 № 590-П «О порядке

формирования кредитными организациями резервов на возможные потери

по ссудам, ссудной и приравненной к ней задолженности» (вместе с

«Порядком оценки кредитного риска по портфелю (портфелям)

однородных ссуд»)

7.

1.3 Способы снижения кредитных рисков01.

02.

03.

Оптимизация компонентов

кредитного риска

Финансовая защита

выданных кредитов

Децентрализация и

рассредоточение рисков

8.

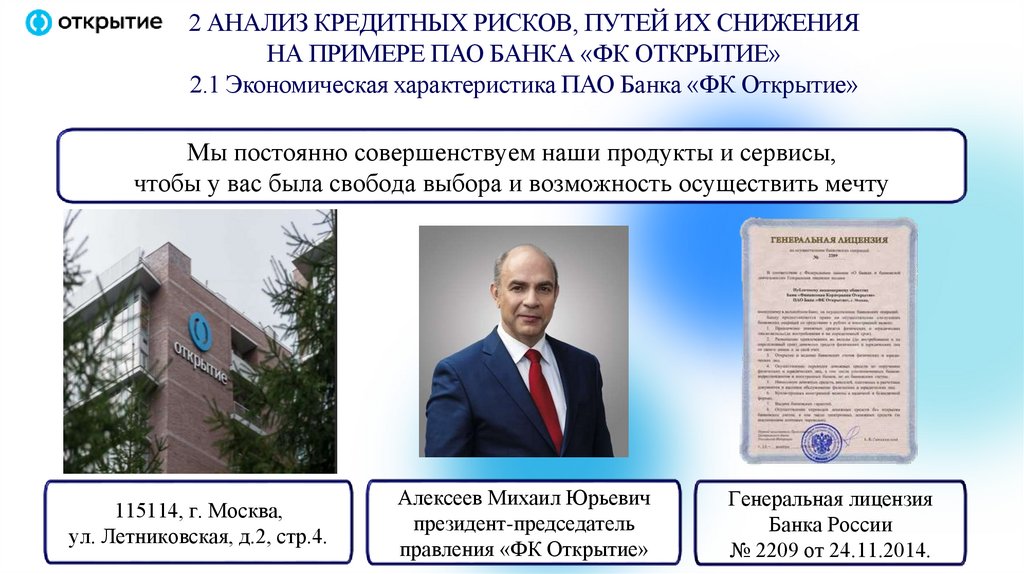

2 АНАЛИЗ КРЕДИТНЫХ РИСКОВ, ПУТЕЙ ИХ СНИЖЕНИЯНА ПРИМЕРЕ ПАО БАНКА «ФК ОТКРЫТИЕ»

2.1 Экономическая характеристика ПАО Банка «ФК Открытие»

Мы постоянно совершенствуем наши продукты и сервисы,

чтобы у вас была свобода выбора и возможность осуществить мечту

115114, г. Москва,

ул. Летниковская, д.2, стр.4.

Алексеев Михаил Юрьевич

президент-председатель

правления «ФК Открытие»

Генеральная лицензия

Банка России

№ 2209 от 24.11.2014.

9.

2.1 Экономическая характеристика ПАОБанка «ФК Открытие»

Продуктовая линейка ПАО Банка «ФК Открытие»

Розничным (частным)

клиентам

• Кредиты

• Карты

• ИСП

• Депозиты

• Privete Banking

МСБ (малому и среднему

бизнесу)

• Открытие и ведение счета

• РКО

• Кредиты и гарантии

• Депозиты

• Эквайринг

• Бизнес-карты

10.

2.1 Экономическая характеристикаПАО Банка «ФК Открытие»

Основные финансовые показатели по МСФО

ПАО Банка «ФК Открытие», в трлн. руб.

4,00

3,50

3,00

2,50

2,58

2,20

1,91

2,00

0,50

-

2,24

3,37

Активы

2,29

1,34

1,50

1,00

3,20

3,26

0,81

0,62

0,82

0,86

0,22

0,70

2018

2019

2020

2021

2022

Кредитный

портфель

Чистая

прибыль

11.

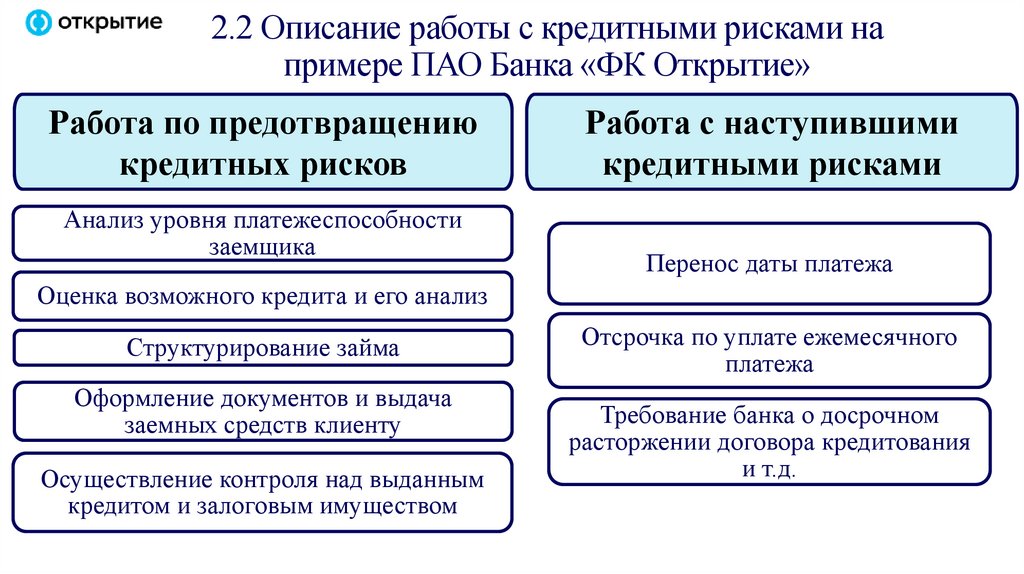

2.2 Описание работы с кредитными рисками напримере ПАО Банка «ФК Открытие»

Работа по предотвращению

кредитных рисков

Анализ уровня платежеспособности

заемщика

Работа с наступившими

кредитными рисками

Перенос даты платежа

Оценка возможного кредита и его анализ

Структурирование займа

Оформление документов и выдача

заемных средств клиенту

Осуществление контроля над выданным

кредитом и залоговым имуществом

Отсрочка по уплате ежемесячного

платежа

Требование банка о досрочном

расторжении договора кредитования

и т.д.

12.

2.3 Анализ показателей кредитного портфеляПАО Банка «ФК Открытие» и их влияние на

кредитный риск

Динамика изменения качества кредитного портфеля

ПАО Банка «ФК Открытие» с 2018 по 2022 гг., в трлн. руб.

2,50

2,15

2,00

1,82

1,50

1,00

0,50

2,21

Работающий

портфель

1,29

0,74

0,07

2018

0,05

2019

Проблемные

кредиты

0,09

2020

0,09

2021

0,08

2022

13.

2.3 Анализ показателей кредитного портфеля ПАОБанка «ФК Открытие» и их влияние на кредитный

риск

Структура кредитного портфеля

ПАО Банка «ФК Открытие» на 01.01.2023 г.

34%

Физ. Лица

МСБ (малый и

средний бизнес)

Корпоративные

клиенты

56%

10%

14.

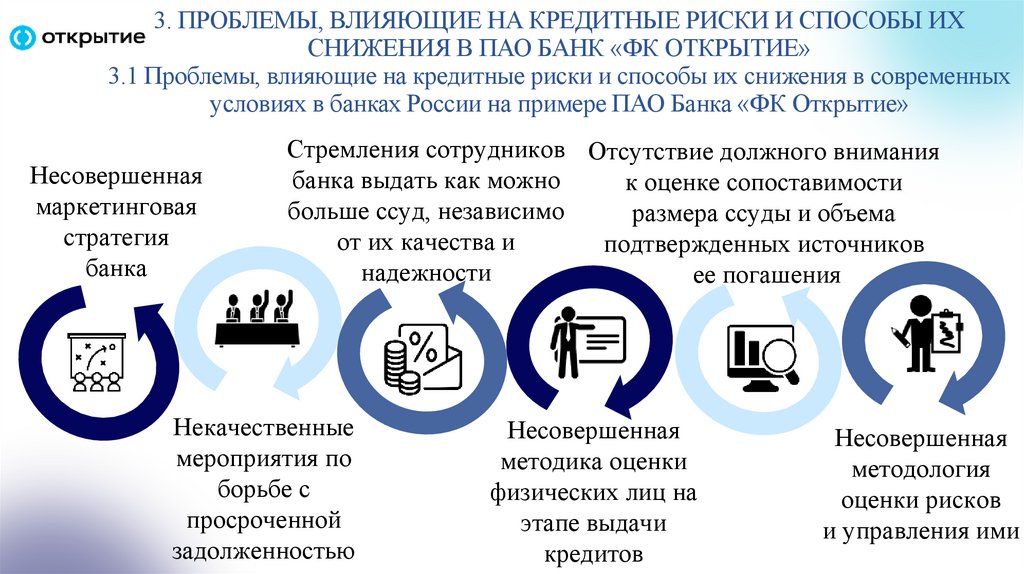

3. ПРОБЛЕМЫ, ВЛИЯЮЩИЕ НА КРЕДИТНЫЕ РИСКИ И СПОСОБЫ ИХСНИЖЕНИЯ В ПАО БАНК «ФК ОТКРЫТИЕ»

3.1 Проблемы, влияющие на кредитные риски и способы их снижения в современных

условиях в банках России на примере ПАО Банка «ФК Открытие»

Несовершенная

маркетинговая

стратегия

банка

Стремления сотрудников Отсутствие должного внимания

банка выдать как можно

к оценке сопоставимости

больше ссуд, независимо

размера ссуды и объема

от их качества и

подтвержденных источников

надежности

ее погашения

Некачественные

мероприятия по

борьбе с

просроченной

задолженностью

Несовершенная

методика оценки

физических лиц на

этапе выдачи

кредитов

Несовершенная

методология

оценки рисков

и управления ими

15.

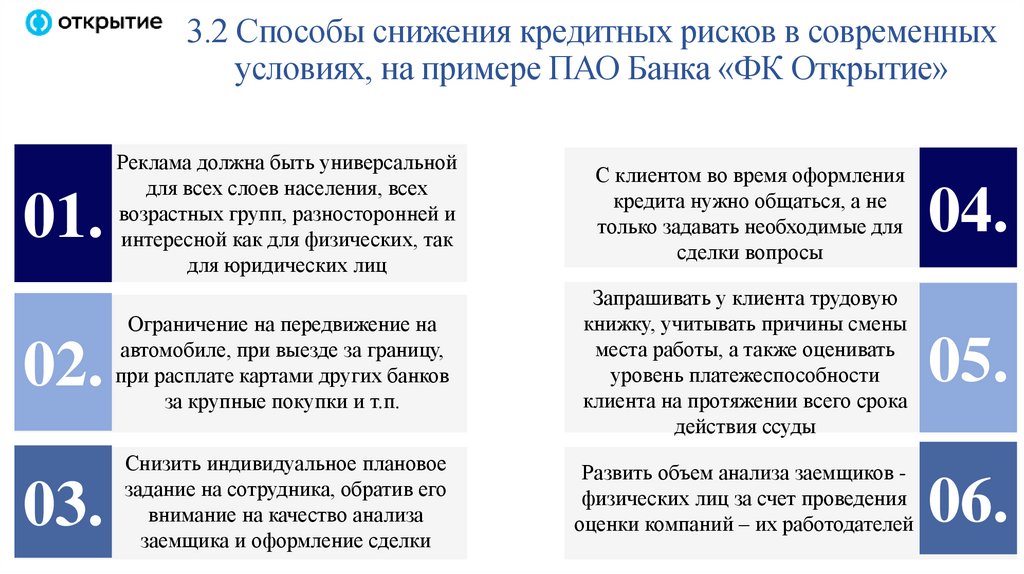

3.2 Способы снижения кредитных рисков в современныхусловиях, на примере ПАО Банка «ФК Открытие»

Реклама должна быть универсальной

для всех слоев населения, всех

возрастных групп, разносторонней и

интересной как для физических, так

для юридических лиц

С клиентом во время оформления

кредита нужно общаться, а не

только задавать необходимые для

сделки вопросы

04.

02.

Ограничение на передвижение на

автомобиле, при выезде за границу,

при расплате картами других банков

за крупные покупки и т.п.

Запрашивать у клиента трудовую

книжку, учитывать причины смены

места работы, а также оценивать

уровень платежеспособности

клиента на протяжении всего срока

действия ссуды

05.

03.

Снизить индивидуальное плановое

задание на сотрудника, обратив его

внимание на качество анализа

заемщика и оформление сделки

Развить объем анализа заемщиков физических лиц за счет проведения

оценки компаний – их работодателей

06.

01.

16.

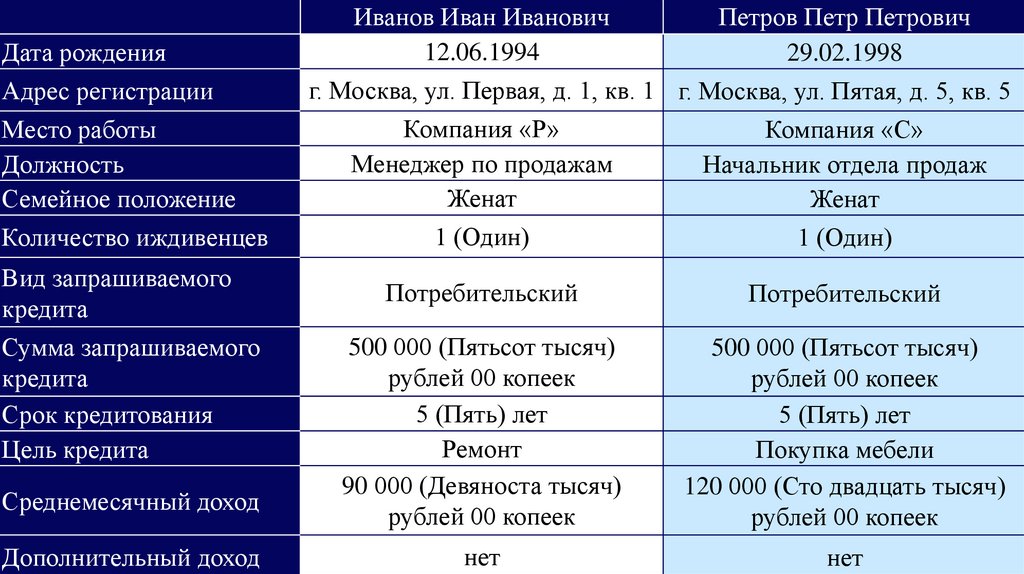

Дата рожденияАдрес регистрации

Место работы

Должность

Семейное положение

Количество иждивенцев

Вид запрашиваемого

кредита

Сумма запрашиваемого

кредита

Срок кредитования

Цель кредита

Среднемесячный доход

Дополнительный доход

Иванов Иван Иванович

Петров Петр Петрович

12.06.1994

29.02.1998

г. Москва, ул. Первая, д. 1, кв. 1 г. Москва, ул. Пятая, д. 5, кв. 5

Компания «Р»

Компания «С»

Менеджер по продажам

Начальник отдела продаж

Женат

Женат

1 (Один)

1 (Один)

Потребительский

Потребительский

500 000 (Пятьсот тысяч)

рублей 00 копеек

5 (Пять) лет

Ремонт

90 000 (Девяноста тысяч)

рублей 00 копеек

500 000 (Пятьсот тысяч)

рублей 00 копеек

5 (Пять) лет

Покупка мебели

120 000 (Сто двадцать тысяч)

рублей 00 копеек

нет

нет

17.

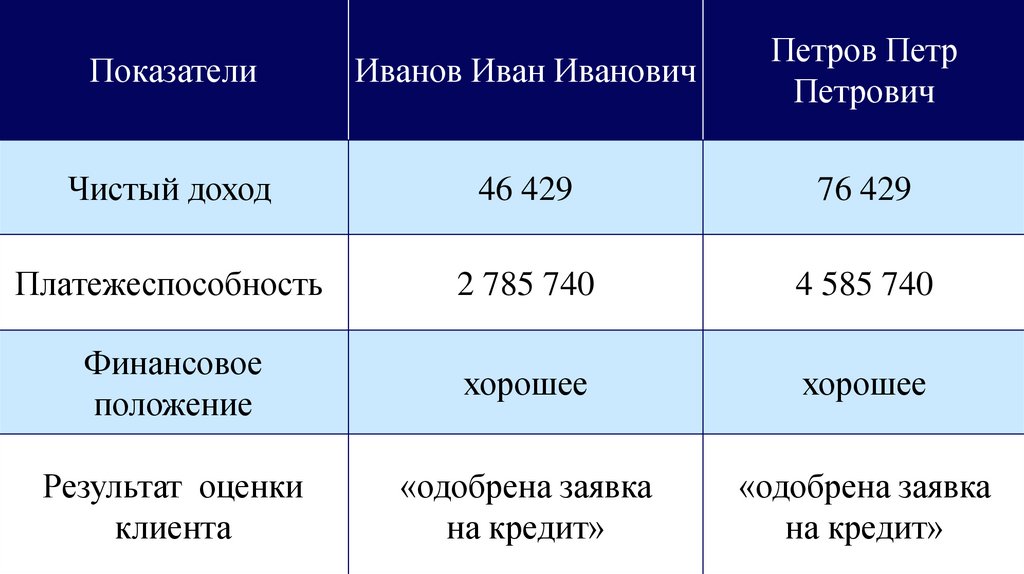

ПоказателиИванов Иван Иванович

Петров Петр

Петрович

Чистый доход

46 429

76 429

Платежеспособность

2 785 740

4 585 740

Финансовое

положение

хорошее

хорошее

Результат оценки

клиента

«одобрена заявка

на кредит»

«одобрена заявка

на кредит»

18.

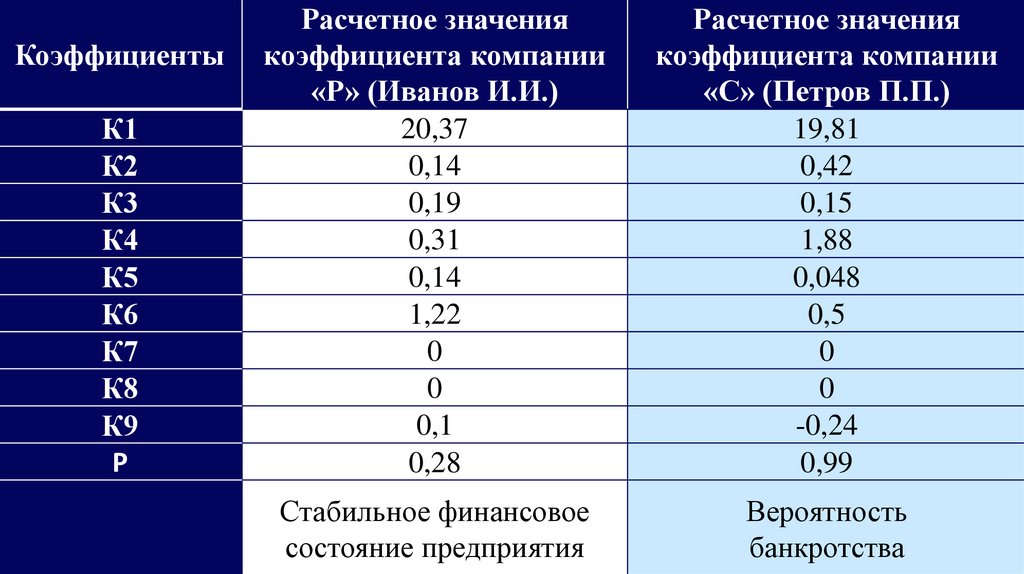

КоэффициентыК1

К2

К3

К4

К5

К6

К7

К8

К9

Р

Расчетное значения

коэффициента компании

«Р» (Иванов И.И.)

20,37

0,14

0,19

0,31

0,14

1,22

0

0

0,1

0,28

Расчетное значения

коэффициента компании

«С» (Петров П.П.)

19,81

0,42

0,15

1,88

0,048

0,5

0

0

-0,24

0,99

Стабильное финансовое

состояние предприятия

Вероятность

банкротства

19.

Иванов ИванИванович

46 429

Петров Петр

Петрович

76 429

Платежеспособность

2 785 740

4 585 740

Финансовое

положение

хорошее

хорошее

0,28

0,99

«одобрена заявка

на кредит»

«отказ банка»

Показатели

Чистый доход

Вероятность

наступления

банкротства компании

Результат оценки

клиента

20.

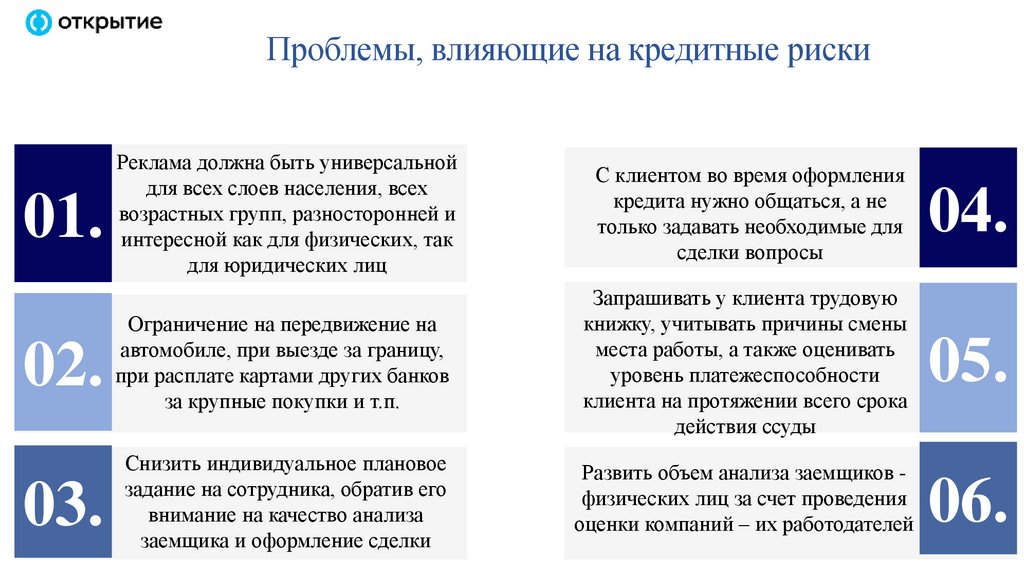

Проблемы, влияющие на кредитные рискиРеклама должна быть универсальной

для всех слоев населения, всех

возрастных групп, разносторонней и

интересной как для физических, так

для юридических лиц

С клиентом во время оформления

кредита нужно общаться, а не

только задавать необходимые для

сделки вопросы

04.

02.

Ограничение на передвижение на

автомобиле, при выезде за границу,

при расплате картами других банков

за крупные покупки и т.п.

Запрашивать у клиента трудовую

книжку, учитывать причины смены

места работы, а также оценивать

уровень платежеспособности

клиента на протяжении всего срока

действия ссуды

05.

03.

Снизить индивидуальное плановое

задание на сотрудника, обратив его

внимание на качество анализа

заемщика и оформление сделки

Развить объем анализа заемщиков физических лиц за счет проведения

оценки компаний – их работодателей

06.

01.

21.

ЗАКЛЮЧЕНИЕВ работе рассмотрены понятие и классификации

кредитных рисков, изучено их нормативноправовое регулирование в Российской Федерации,

и мы ознакомились со способами их снижения

Дана экономическая характеристика ПАО Банку «ФК Открытие»,

описан процесс работы с кредитными рисками в банке,

проанализированы показатели кредитного портфеля, а также

выявлены проблемы, влияющие на кредитные риски, и обозначены

способы их снижения

Выбранная цель достигнута посредством

выполнения всех поставленных задач

22.

СПАСИБО ЗАВНИМАНИЕ!