банка АЛЬФАБАНК.")

finance

financeSimilar presentations:

Учет кредитных рисков в деятельности коммерческих банков

1.

Учет кредитных рисков в деятельностикоммерческих банков.

Работу выполнила:

Хмура Мария Олеговна

Группа 24-10

Финансовый факультет

2.

В процессе хозяйственной деятельности организация подвергается влияниюотраслевых, правовых и прочих внутренних и внешних факторов

(существенных условий, событий, обстоятельств, действий). В связи с этим

возникают различные риски, способные существенно влиять на финансовое

положение и финансовые результаты деятельности организации. Большинство

рисков хозяйственной деятельности организации с большой вероятностью

имеют финансовые последствия и, следовательно, оказывают влияние на

подготавливаемую организацией бухгалтерскую отчетность.

Исходя из этого с целью формирования полного представления о финансовом

положении организации, финансовых результатах ее деятельности и

изменениях в ее финансовом положении в годовой бухгалтерской отчетности

организации раскрываются показатели и пояснения о потенциально

существенных рисках хозяйственной деятельности, которым подвержена

организация (далее - риски). Раскрытие указанной информации является одной

из составляющих системы внутреннего контроля совершаемых фактов

хозяйственной жизни организации.

3. Кредитный риск. Раскрытие

Источник рискаКредитные риски связаны с возможными неблагоприятными для

организации последствиями при неисполнении другими лицами

обязательств по предоставленным им заемным средствам.

Раскрытие информации о рисках

В частности, раскрывается информация о сомнительной (в том

числе просроченной) дебиторской задолженности,

об обесценившихся предоставленных займах,

о приведенной стоимости долговых финансовых вложений и

дебиторской задолженности на отчетную дату и об их

справедливой стоимости, если она отличается от приведенной

стоимости и практически определима.

информация о положении дебитора - его дееспособности,

правоспособности, деловой репутации, наличии или отсутствии

полученного обеспечения, финансовом состоянии дебитора на

отчетную дату (даты), его способность получать доходы в

будущем.

Обособленно приводится максимальный размер потенциального

кредитного риска и методика его определения.

4.

?Как банк может скрывать кредитный риск в

отчетности?

4

5. Как банк может скрыть кредитный риск в отчетности?

Пролонгация потенциально проблемногокредита

Один из наиболее популярных способов

Обесценение (сам факт признания и объем признания) зависит от

суждений менеджмента

Данный вид кредитов подлежит отдельному раскрытию в отчетности

Кредитование связанных сторон (прочих

компаний, принадлежащих собственнику банка)

Не предполагает тщательного анализа финансового состояния заемщика

Более благоприятные условия кредитования для заемщика

Своевременное обслуживание долга может не отражать истинное

финансовое положение заемщика

6.

Длинные сроки кредитования спогашением основного долга в конце

срока

Замедление выявления проблемных кредитов в отчетности

Качество долга, по сути, определяется только в момент

окончательной реализации проекта/ объекта

Фидуциарное межбанковское

кредитование

Применяется при нежелании банка показывать определенный

кредит в отчетности (например, кредит компании,

аффилированной с собственником)

В качестве промежуточного звена используется другой банк,

кредитующий аффилированную с собственником компанию,

используя межбанковский депозит в качестве залога

6

7. Кредитный анализ — это сложный процесс, включающий в себя следующие основные этапы:

1. Анализ обоснования потребности в кредите, представленного потенциальнымзаемщиком.

2. Анализ финансовой отчетности предприятия.

• Особое внимание при этом уделяется выявлению тенденций развития и изменений в деятельности предприятия

за определенный период времени в прошлом для формирования ясного представления о ближайших

перспективах предприятия.

3. Анализ предварительной финансовой отчетности предприятия.

• Нетипичные или вызывающие сомнение финансовые операции могут просматриваться в предварительной

финансовой отчетности, анализ которой полезен для определения целостности и достоверности раскрываемой

финансовой информации.

4. Рассмотрение плана движения денежных средств в целях планирования поступлений

платежей и определения вероятности их задержки и оценка на его основе возможности

заемщика своевременно погасить ссуду.

7

8.

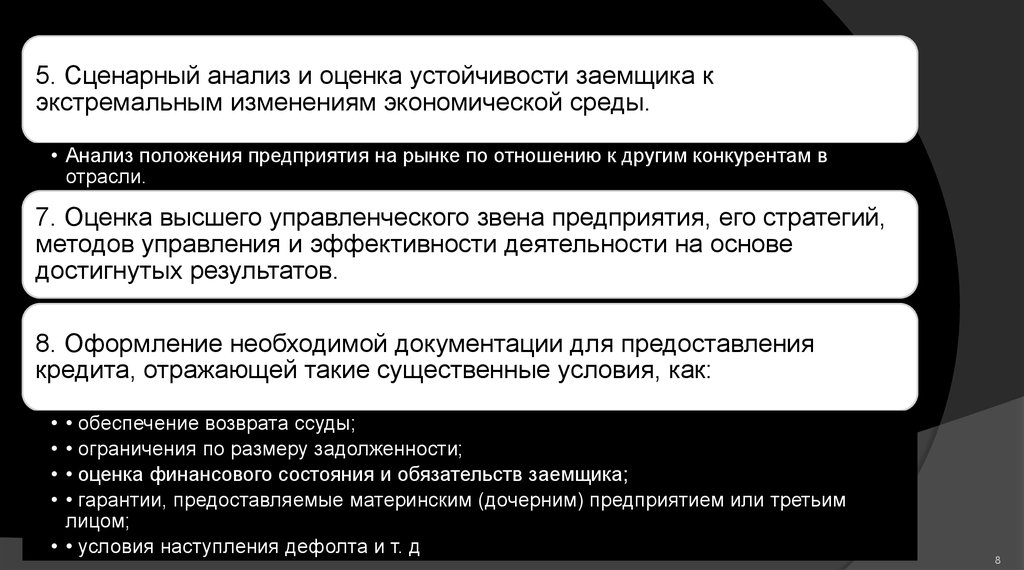

5. Сценарный анализ и оценка устойчивости заемщика кэкстремальным изменениям экономической среды.

• Анализ положения предприятия на рынке по отношению к другим конкурентам в

отрасли.

7. Оценка высшего управленческого звена предприятия, его стратегий,

методов управления и эффективности деятельности на основе

достигнутых результатов.

8. Оформление необходимой документации для предоставления

кредита, отражающей такие существенные условия, как:

• обеспечение возврата ссуды;

• ограничения по размеру задолженности;

• оценка финансового состояния и обязательств заемщика;

• гарантии, предоставляемые материнским (дочерним) предприятием или третьим

лицом;

• • условия наступления дефолта и т. д

8

9. 1. Анализ системы управления рисками (подразделения, службы, внутренняя нормативная база) банка АЛЬФАБАНК.

10. В состав коллегиальных органов управления рисками Банка входят:

Совет директоровОрганизует систему управления рисками и капиталом, контролирует за

управлением рисками и капиталом в рамках рассмотрения отчетности,

утверждает стратегии управления рисками и капиталом, утверждает

порядок управления наиболее значимыми рисками, а также утверждает

порядок применения банковских методик управления рисками и

моделей количественной оценки рисков.

Комитет по аудиту

Совета директоров

Ответственен за оценку эффективности действующих процедур в

области управления рисками и внутреннего контроля, а также контроль

за надежностью системы управления ими и подготовку предложений по

их усовершенствованию для предоставления Совету директоров.

Комитет по кадрам и

вознаграждениям

Совета директоров

Ответственен за предварительное рассмотрение, анализ и подготовку

предложений для Совета директоров по вопросам системы

регулирования вознаграждения и подбора сотрудников, оказывающих

существенное влияние на систему управления рисками Банка, а также

за разработку и совершенствование внутренних документов Банка по

вопросам вознаграждений.

11.

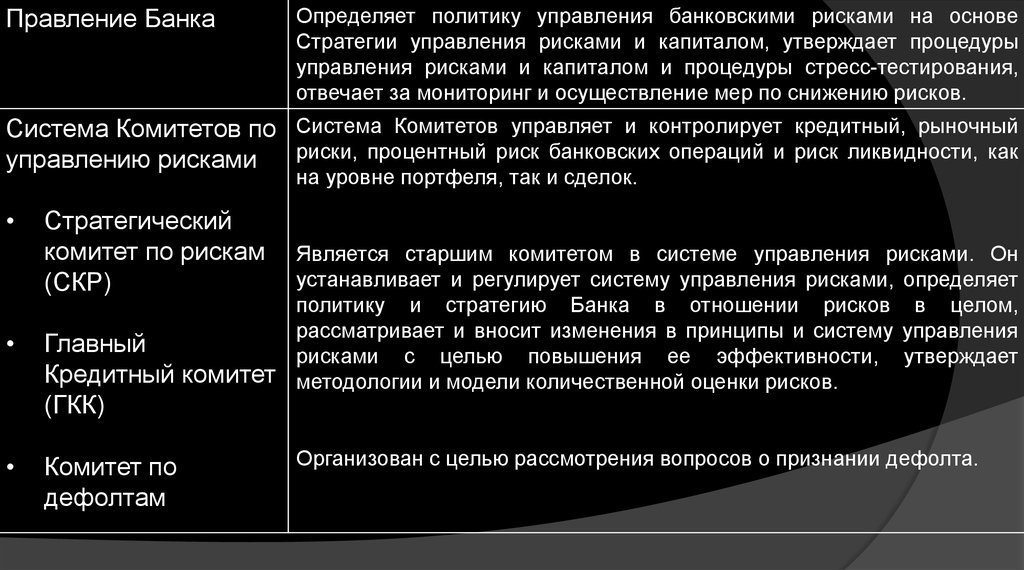

Правление БанкаОпределяет политику управления банковскими рисками на основе

Стратегии управления рисками и капиталом, утверждает процедуры

управления рисками и капиталом и процедуры стресс-тестирования,

отвечает за мониторинг и осуществление мер по снижению рисков.

Система Комитетов по Система Комитетов управляет и контролирует кредитный, рыночный

риски, процентный риск банковских операций и риск ликвидности, как

управлению рисками

на уровне портфеля, так и сделок.

Стратегический

комитет по рискам

(СКР)

Является старшим комитетом в системе управления рисками. Он

устанавливает и регулирует систему управления рисками, определяет

политику и стратегию Банка в отношении рисков в целом,

рассматривает и вносит изменения в принципы и систему управления

Главный

рисками с целью повышения ее эффективности, утверждает

Кредитный комитет методологии и модели количественной оценки рисков.

(ГКК)

Комитет по

дефолтам

Организован с целью рассмотрения вопросов о признании дефолта.

12. 2. Методы управления кредитным риском.

13. 1. Кредитный риск

Целью управления кредитным рискомявляется создание стабильного, качественного и

диферсифицированного кредитного портфеля

банка.

Кредитный риск в Банке, как нерозничный,

так и розничный, определяется и управляется на

основании внутренних рейтинговых моделей

оценки кредитного риска, в том числе

разработанных в соответствии со стандартами

Базельского комитета по банковскому надзору,

адаптированными Банком России.

14. •Нерозничный кредитный риск

Кредитная политика устанавливает систему лимитов нерозничногокредитного риска, включая

лимиты концентрации кредитных рисков к капиталу Банка;

лимиты концентрации кредитных рисков в кредитном портфеле Банка;

лимиты кредитования на конкретных заемщиков/ группу связанных заемщиков;

лимиты на операции с контрагентами, административные лимиты.

Кредитные риски структурируются в зависимости от продукта, заемщика,

отраслевого сегмента и т.д. Для каждого устанавливается лимит величины риска.

Кредитные комитеты Альфа-Банка отвечают за одобрение лимитов на

операции с кредитным риском. В зависимости от степени существенности

кредитного риска решения кредитного риска принимаются Главным кредитным

комитетом или Малым кредитным комитетом. При определенных условиях

лимиты/сделки, одобренные Главным кредитным комитетом, также подлежат

одобрению Правлением.

15. •Кредитный риск контрагента

Анализ кредитных рисков по операциям сконтрагентами осуществляется Отделом контрагентов

Управления кредитных рисков.

Управление кредитным риском контрагента

осуществляется с помощью лимитов концентрации,

системы лимитов для отдельных контрагентов и групп

контрагентов в зависимости от типа операций, уровня

риска и срочности операций, решения по которым

принимаются

в

соответствии

с

действующими

процедурами принятия решений в Банке.

16. 3. Методы оценки.

17. 1. Кредитный риск

Подходы, применяемые при корпоративном кредитовании,основаны на процедуре андеррайтинга (детальном анализе

потенциального заемщика; проводится с целью выявления

возможности (не) возврата кредита) с учетом сегмента заемщика.

Банк

проводит

проверку

кредитоспособности

потенциального заемщика, качества предлагаемого залога и

соответствие структуры сделки политике и лимитам.

При анализе особое внимание уделяется финансовой

стабильности заемщика, адекватности денежных потоков,

долгосрочной устойчивости, кредитной истории, конкурентного

положения и качества обеспечения.

На основании оценки рисков по заемщику присваивается

внутренний рейтинг. Присвоение рейтинга осуществляется на

основании методики внутреннего рейтинга.

18. Нерозничный кредитный риск

• Нерозничный кредитный рискВ зависимости

следующая категория:

Первоклассный

заемщик

от

полученного

кредитного

рейтинга

присваивается

Заемщик, с минимальной вероятностью неисполнения

своих кредитных обязательств, характеризующийся низкой

долговой нагрузкой/высокой финансовой устойчивость,

зачастую наличием государственной поддержки, как

правило, оперирующий в устойчивых к кризису отраслях.

Хороший и

Заемщик с низкой и с приемлемой вероятностью

качественный заемщик неисполнения

своих

кредитных

обязательств,

характеризующийся низкой или приемлемой долговой

нагрузкой/высокой финансовой устойчивостью, зачастую

наличием государственной поддержки, как правило,

оперирующий в устойчивых к кризис отраслях.

19. Нерозничный кредитный риск

• Нерозничный кредитный рискПотенциально

нестабильный

заемщик

Нестабильный

заемщик

Заемщик, с повышенной вероятностью неисполнения своих

кредитных обязательств, характеризующийся приемлемой

финансово устойчивостью, оперирующий в высокорискованных

отраслях,

либо

заемщик

из

устойчивых

отраслей,

характеризующийся ухудшением финансового положения.

Заемщик, с высокой вероятностью неисполнения своих

кредитных

обязательств,

характеризующийся

низкой

финансовой устойчивостью, оперирующий в высокорискованных

отраслях, в отношении, которого идентифицированы сигналы

раннего предупреждения об ухудшении финансового положения.

20. Нерозничный кредитный риск

• Нерозничный кредитный рискОбесцененный

заемщик

Заемщик, в отношении которого, банком установлено

возникновение дефолта, и установлена специфическая

провизия, по причине:

1) Значительных финансовых затруднений заемщика;

2) Нарушения договора, например, неуплата или значительное

нарушение сроков платежа процентов или основной суммы

долга;

3) Предоставление

кредитором

должнику

уступок,

экономически или юридически связанных с финансовыми

затруднениями

заемщика,

которые

не

были

бы

предоставлены в противном случае;

4) Возможность банкротства или иного рода финансовой

реорганизации заемщика.

21. Нерозничный кредитный риск

• Нерозничный кредитный рискНа всех существенных стадиях корпоративного кредитного процесса

внедряются стандарты Базельского комитета:

• оценка кредитоспособности, управление обеспечением, ценообразование,

улучшение внутренней методологии;

• развитие подходов к сегментации;

• интеграция внутренних рейтинговых моделей в оценку кредитоспособности и

процесс принятия кредитных решений;

• кредитный мониторинг и мониторинг работы внутренних моделей;

• определение дефолта; процесс управления проблемной задолженностью.

22. Кредитный риск контрагента

• Кредитный риск контрагентаКлючевым фактором для принятия решения об установлении лимитов

кредитного риска на контрагентов выступает финансовое состояние контрагента.

Финансовое состояние контрагентов оценивается как с использованием внутренних

рейтинговых моделей оценки вероятности дефолта в соответствии с Базельскими

требованиями, так и экспертным путем на основе финансовой отчетности,

рыночных котировок и информации в СМИ.

Кроме того, в случае операций с ценными бумагами помимо оценки

финансового состояния контрагента также производится анализ предоставленного

обеспечения с точки зрения объема, волатильности стоимости и ликвидности. В

дальнейшем, чтобы отслеживать достаточность обеспечения при изменении его

стоимости, на принятое в залог обеспечение устанавливаются соответствующие

маржинальные параметры (например, начальный дисконт).

Расчет групп риска контрагента и величин резервов по сделкам с кредитным

риском контрагента осуществляется на основании действующих методик, с учетом

результатом анализа контрагента и обеспечения по сделкам.

23. Розничный кредитный риск.

• Розничный кредитный риск.В розничном кредитовании процесс принятия кредитного решения построен

на принципах стандартизации и автоматизации используемых процедур, которые

включают

как

ручную

проверку

информации

о

заявителе,

так

и

автоматизированные процессы оценки риска.

Автоматизированная оценка риска осуществляется, в том числе с

использованием статистических моделей (скоринг), построенных на основании

анализа существующего кредитного портфеля и характеристик заемщиков. В

скоринговой оценке используется анкетная информация, история взаимоотношений

клиента с Банком, а также информация из внешних источников (таких как Бюро

Кредитных Историй).

Для оценки кредитного риска используются внутренние модели,

разрабатываемые с учетом подхода, основанного на внутренних рейтингах, а также

скоринговые модели других типов (таких как модель определения вероятности

мошенничества заемщика и др.).

24.

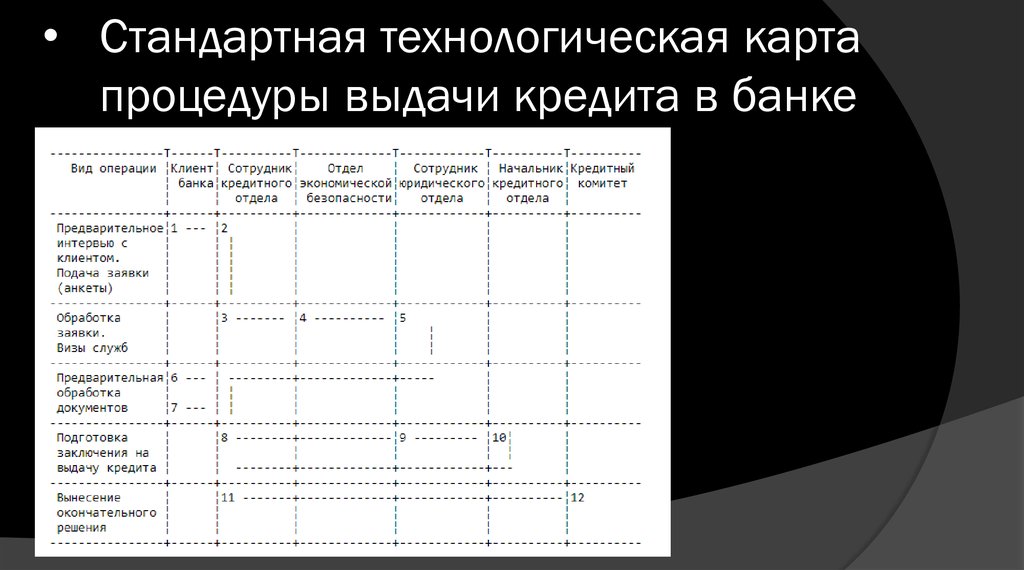

• Стандартная технологическая картапроцедуры выдачи кредита в банке

25.

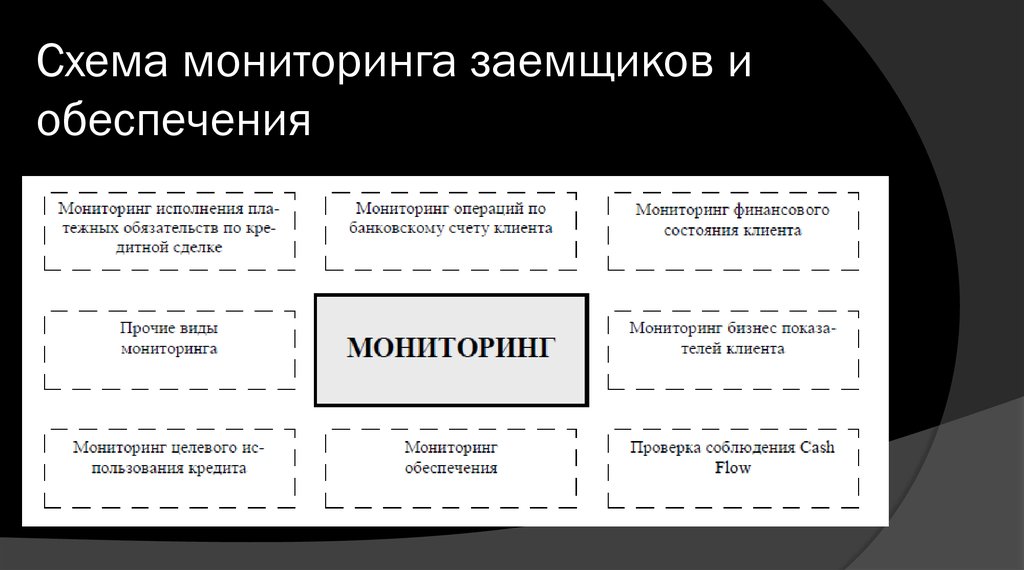

Схема мониторинга заемщиков иобеспечения