finance

financeSimilar presentations:

Налоги и налогообложение

1. Налоги и налогообложение

.2.

Целиурока:

1. Ознакомиться с понятием налога

2. Ознакомиться с видами налогов

3. Изучить сущность налоговой системы

России

4. Уметь применять знания на практике

3.

«В мире нет ничего неизбежного,кроме смерти и налогов»

Бенджамин Франклин

« Хороших налогов не бывает»

Уинстон Черчилль

4.

Периоды развития налогообложенияПервый период – государства древнего мира и

средних веков

Второй период - конец XVII - начало XIX века

Третий период – XIX век – настоящее время

5.

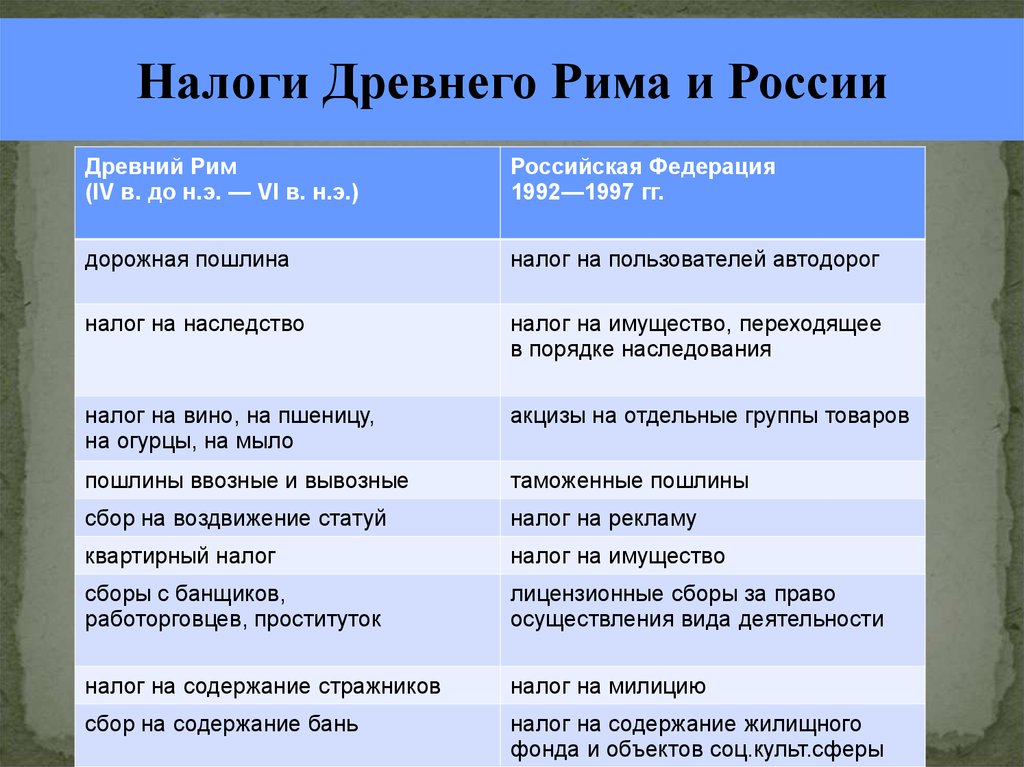

Налоги Древнего Рима и РоссииДревний Рим

(IV в. до н.э. — VI в. н.э.)

Российская Федерация

1992—1997 гг.

дорожная пошлина

налог на пользователей автодорог

налог на наследство

налог на имущество, переходящее

в порядке наследования

налог на вино, на пшеницу,

на огурцы, на мыло

акцизы на отдельные группы товаров

пошлины ввозные и вывозные

таможенные пошлины

сбор на воздвижение статуй

налог на рекламу

квартирный налог

налог на имущество

сборы с банщиков,

работорговцев, проституток

лицензионные сборы за право

осуществления вида деятельности

налог на содержание стражников

налог на милицию

сбор на содержание бань

налог на содержание жилищного

фонда и объектов соц.культ.сферы

6.

История налоговой системы РоссииФинансовая система Древней Руси начала складываться

только с конца IX века, в период объединения

древнерусских племен и земель в связи с принятием в

988 году христианства - крещением Руси.

7.

По мере роста и усиления Киевского феодальногогосударства дань перестала быть контрибуцией и

превратилась в подать. Единицей обложения

данью в Киевской Руси был «дым»

8.

Подати во времена Золотой ОрдыИзвестно 14 видов «ордынских тягостей», из которых главными были:

«выход» («царева дань»), налог непосредственно монгольскому

хану; торговые сборы («мыт», «тамка»); извозные повинности («ям»,

«подводы»); взносы на содержание монгольских послов («корм»).

9.

В царствованиеАлексея

Михайловича (1629 1676 г.) система

налогообложения

России была

упорядочена. Так, в

1655 г. был создан

специальный орган Счетная Палата.

10.

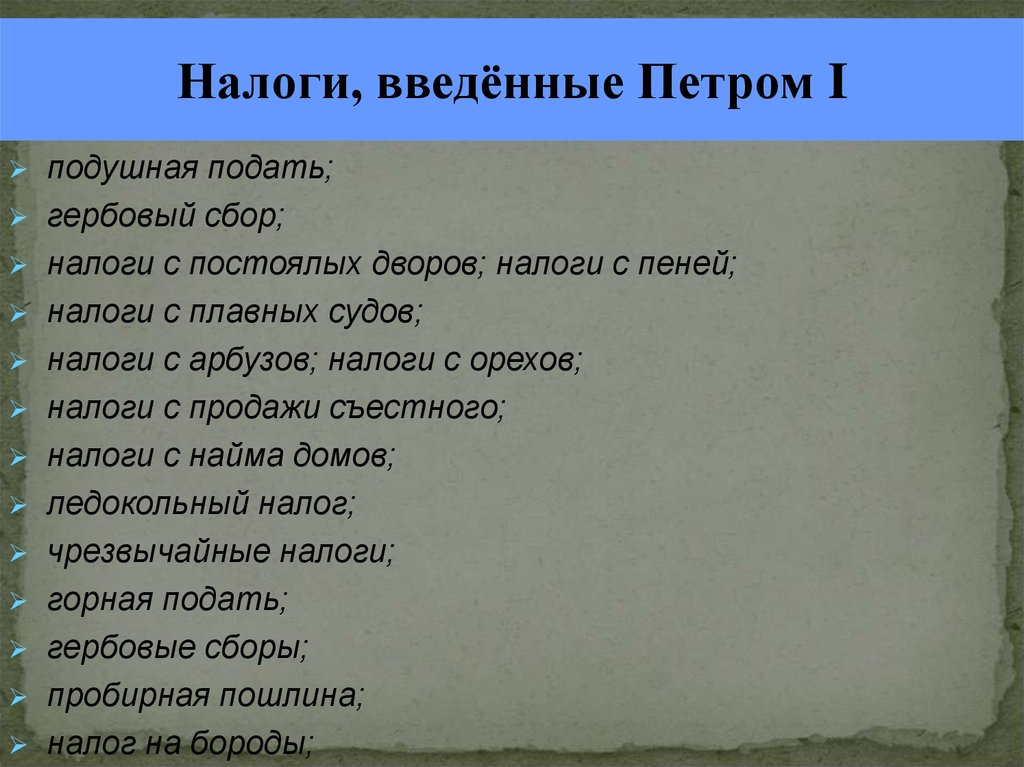

Налоги, введённые Петром Iподушная подать;

гербовый сбор;

налоги с постоялых дворов; налоги с пеней;

налоги с плавных судов;

налоги с арбузов; налоги с орехов;

налоги с продажи съестного;

налоги с найма домов;

ледокольный налог;

чрезвычайные налоги;

горная подать;

гербовые сборы;

пробирная пошлина;

налог на бороды;

11.

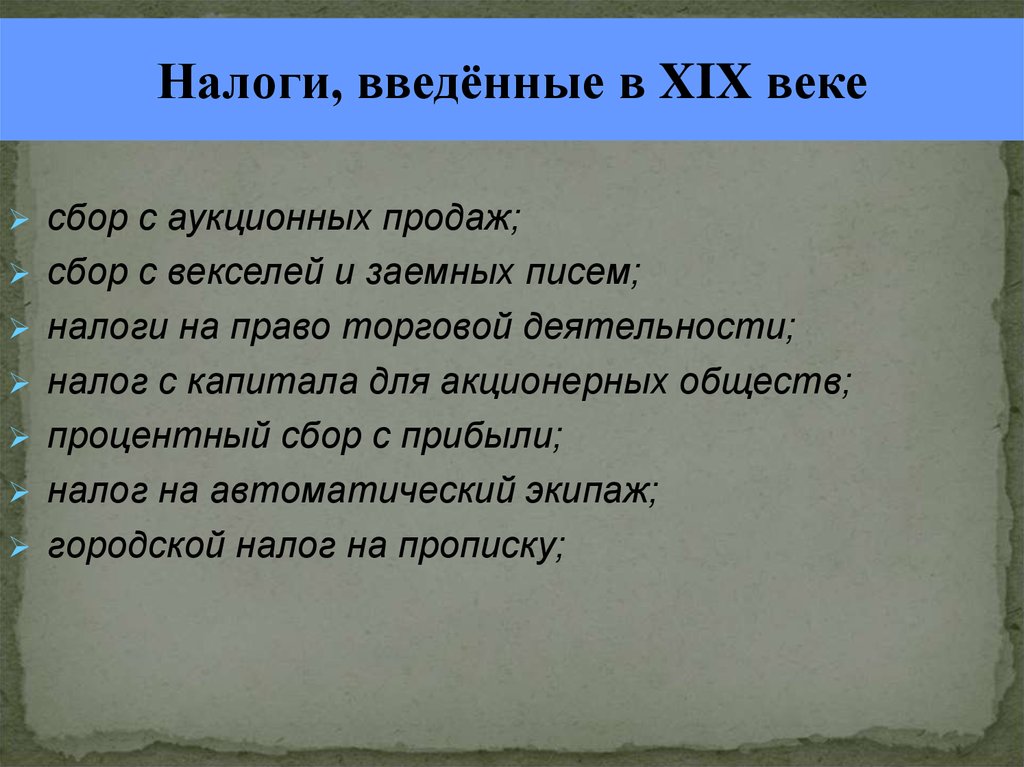

Налоги, введённые в XIX векесбор с аукционных продаж;

сбор с векселей и заемных писем;

налоги на право торговой деятельности;

налог с капитала для акционерных обществ;

процентный сбор с прибыли;

налог на автоматический экипаж;

городской налог на прописку;

12.

Налогообложение в СССРОсновными источниками

доходов бюджета в первые годы

советской власти были эмиссия

бумажных денег и контрибуции,

т.е. принудительные денежные

или натуральные поборы.

8 ноября (26 октября) 1917 г. в

составе наркоматов учрежден

Народный комиссариат финансов

(Наркомфин) — центральный

орган государственного

управления отдельной сферой

деятельности или отдельной

отраслью народного хозяйства.

13. Понятие налога

Налог – это обязательный, индивидуальнобезвозмездный платеж, взимаемый с организаций

и физических лиц в форме отчуждения

принадлежащих им на праве собственности,

хозяйственного ведения или оперативного

управления денежных средств, в целях

финансового обеспечения деятельности

государства и (или) муниципальных образований

(ст. 8 НК РФ).

14. Основные признаки налога:

обязательность;безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

15. Функции налогов

Фискальная;Распределительная;

Стимулирующая;

Контрольная.

16. Функции налогов

Фискальная функция заключается в том, чтопосредством налогов происходит формирование

государственного бюджета путем изъятия части

доходов организаций и граждан для формирования

финансовых средств у государства на укрепление

обороны страны, защиту правопорядка, решение

социальных и ряда других задач.

Распределительная функция заключается в том,

что с помощью налогов через бюджет и

установленные законом внебюджетные фонды

государство перераспределяет финансовые

ресурсы.

17. Функции налогов

Стимулирующая функция налогов. Реализациястимулирования может происходить посредством

системы налоговых ставок, налоговых льгот,

налоговых вычетов, налоговых кредитов,

финансовых санкций и налоговых преференций.

Контрольная функция налогов проявляется в

проверке эффективности хозяйствования

экономических субъектов, с одной стороны, и в

контроле за действенностью, проводимой

экономической политикой, с другой.

18. Принципы построения российской налоговой системы

Налоговая система – это совокупность налогов исборов, взимаемых государством, а также

принципов, форм и методов их установления,

изменения, отмены, взимания и контроля.

19. Принципы построения российской налоговой системы

Налоги устанавливаются законами.Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и сборы должны иметь экономическое

обоснование.

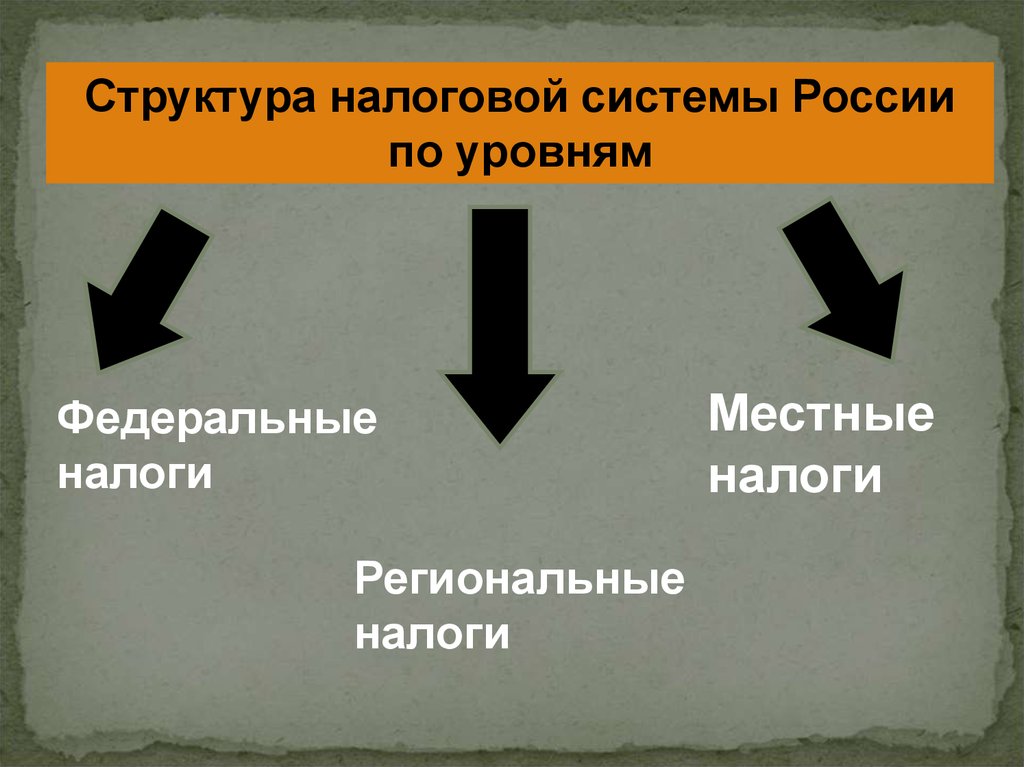

20.

Структура налоговой системы Россиипо уровням

Федеральные

налоги

Региональные

налоги

Местные

налоги

21. Федеральные налоги:

Налог на добавленную стоимость.Акцизы.

Налог на прибыль организаций.

Налог на доходы физических лиц.

Налог на добычу полезных ископаемых.

Государственная пошлина.

Водный налог.

22. Региональные налоги:

Налогна

имущество

организаций.

Транспортный налог.

Налог на игорный бизнес.

23. Местные налоги:

Земельный налог.Налог на имущество физических лиц.

24. По объекту налогообложения налоги подразделяются на:

Имущественные(налоги на имущество,

транспортный налог ).

Налоги на доходы (прибыль).

Пошлина (юридически значимые действия и

получение документов).

Налоги на определенные действия (НДС,

производство и реализация подакцизных

товаров).

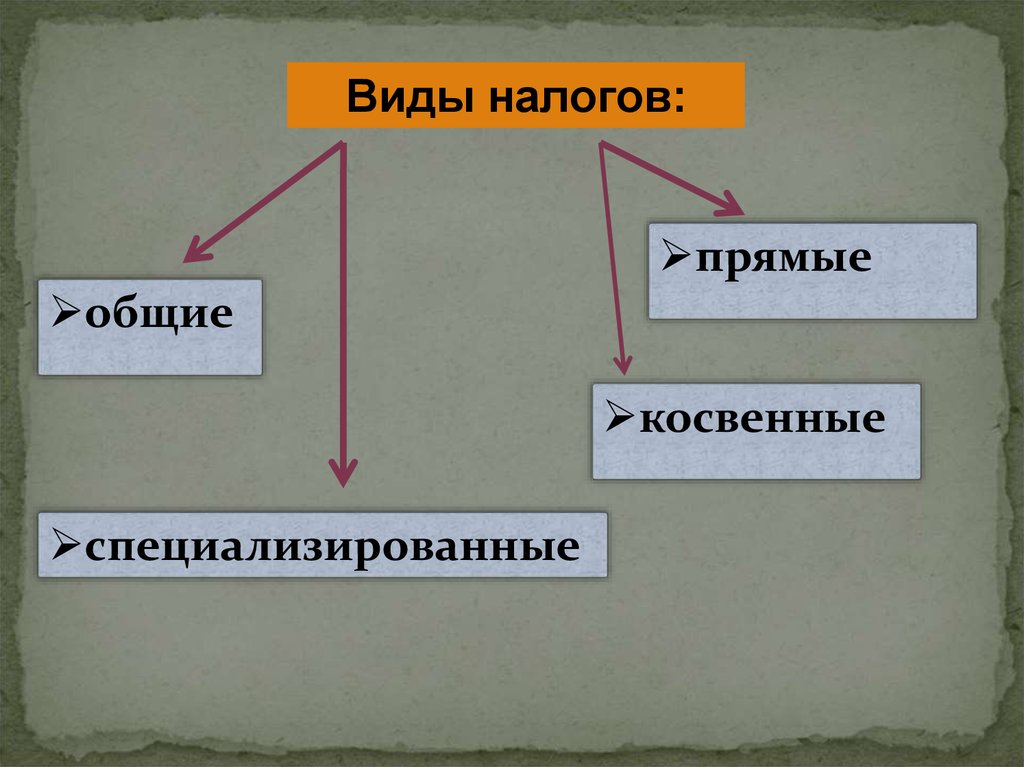

25.

Виды налогов:прямые

общие

косвенные

специализированные

26. Классификация налогов

По степени обложения выделяют три группыналогов:

прогрессивные;

пропорциональные;

регрессивные.

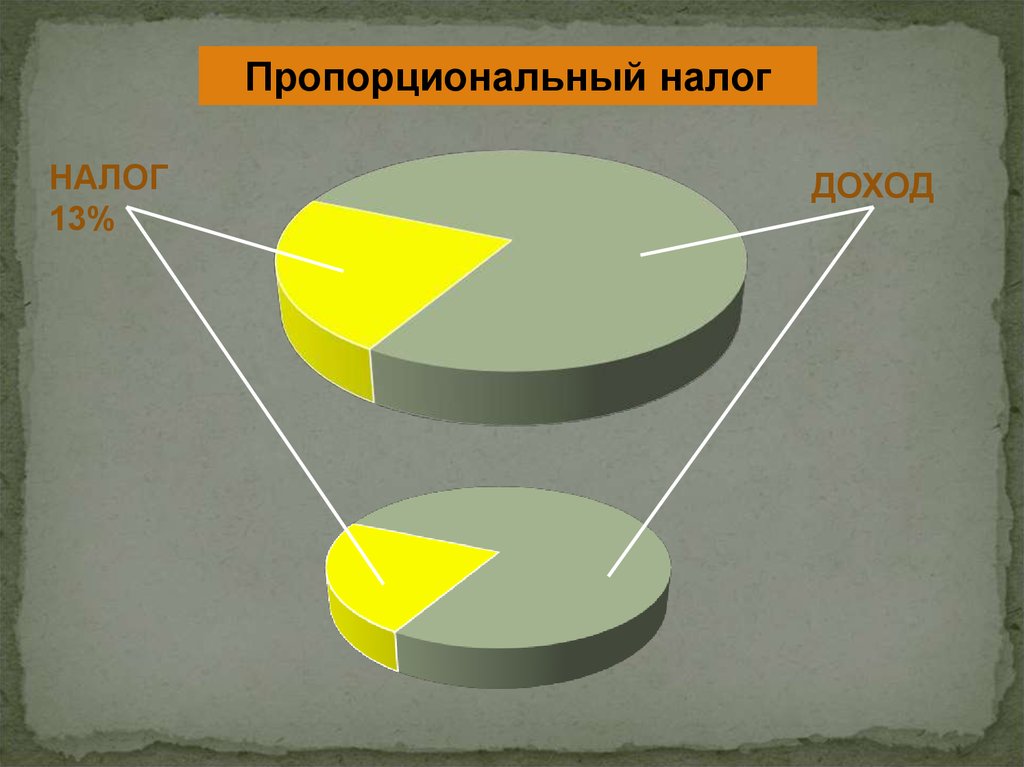

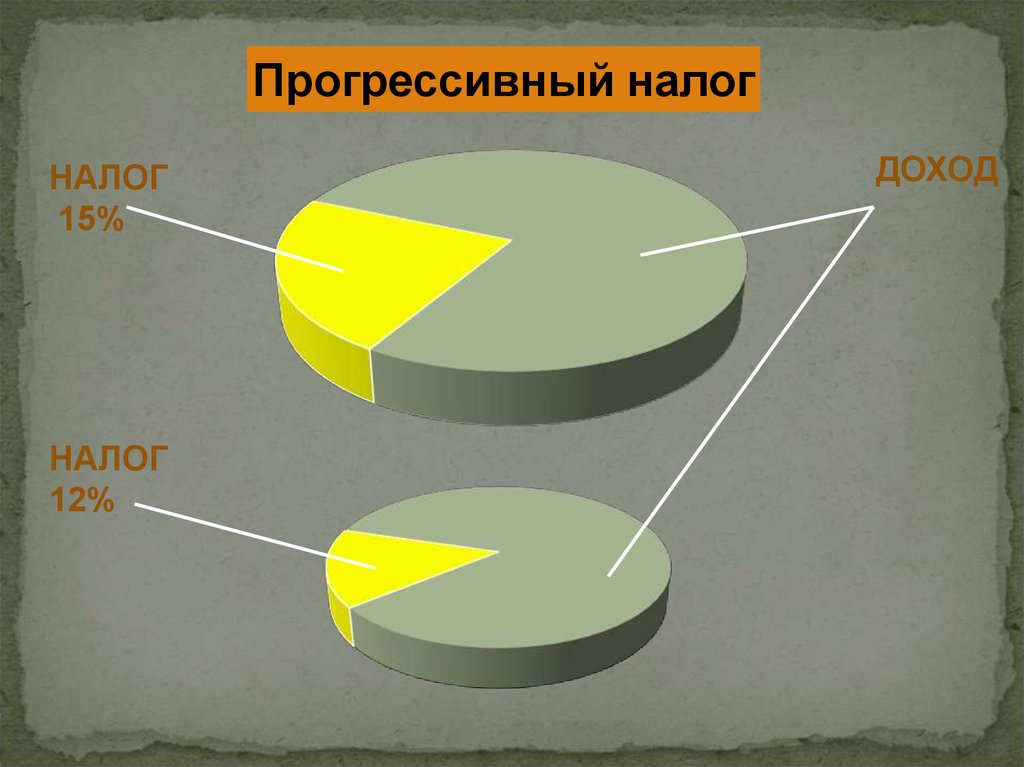

27. Ставки налога

При пропорциональном налогообложенииставка налога для всех уровней дохода

одинакова.

При прогрессивном налогообложении

ставка налога тем больше, чем выше

уровень дохода.

При регрессивном налогообложение, чем

больше доход, тем меньший процент

своего дохода он выплачивает.

28.

Пропорциональный налогНАЛОГ

13%

ДОХОД

29.

Прогрессивный налогНАЛОГ

15%

НАЛОГ

12%

ДОХОД

30.

Регрессивный налогНАЛОГ

12%

НАЛОГ

15%

ДОХОД

31. Налоговая политика государства

32. Цели налоговой политики

экономическая – повышение уровня развитияэкономики, оживление деловой активности,

стимулирование хозяйственной деятельности,

ликвидация диспропорций;

фискальная – обеспечение потребностей всех

уровней власти в финансовых ресурсах,

достаточных для проведения экономической и

социальной политики, а также для выполнения

соответствующими органами власти и

управления возложенных на них функций;

33. Цели налоговой политики

социальная – обеспечение государственнойполитики регулирования доходов,

перераспределение национального дохода в

интересах определенных социальных групп,

сглаживание неравенства;

международная – выполнение

международных финансовых обязательств

государства, укрепление экономических связей

с другими государствами.

34. Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФпомещений иностранным гражданам или

организациям.

2. Реализация на территории РФ:

1.

медицинских товаров.

медицинских услуг,

услуг по уходу за больными, инвалидами и

престарелыми,

услуг по содержанию детей в дошкольных учреждениях,

осуществление банками банковских операций,

выполнение организациями НИОКР.

35.

Налоговая декларация – документ-заявлениеналогоплательщика обо всех видах доходов,

полученных за определённый период времени

(год) и существующих налоговых льготах.

Налоговая декларация подаётся в Налоговую инспекцию и на её

основе рассчитывается сумма налогов.