деятельности")

")

")

, то уже нужно применять сложные")

")

")

/стандартная ошибка")

economics

economicsSimilar presentations:

и моделей. Лекция 1")

Математические методы в экономике

1. МАТЕМАТИЧЕСКИЕ МЕТОДЫ В ЭКОНОМИКЕ

К.э.н., доценти.о. зав. каф. ЭЭММИ

Бурцева Татьяна Александровна

2. БАЗОВЫЙ УЧЕБНИК

3. История вопроса

4. История вопроса

5. История вопроса

6. Понятие о модели и моделировании

7. МАТЕМАТИЧЕСКАЯ МОДЕЛЬ

8. Математическая модель

9.

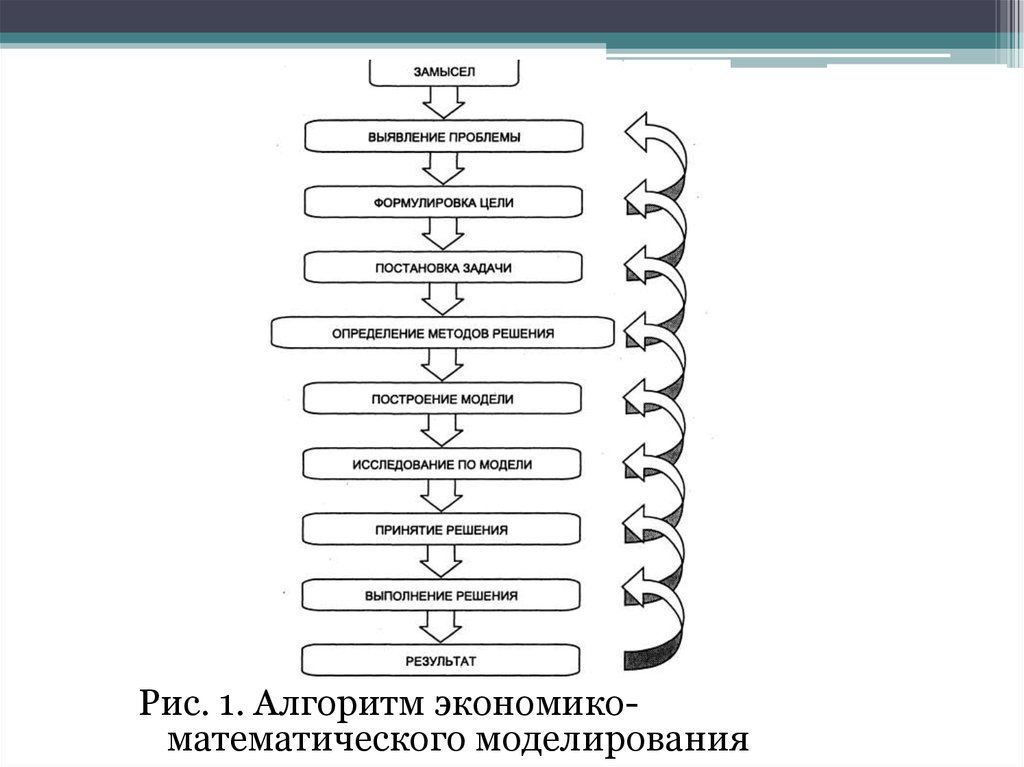

Рис. 1. Алгоритм экономикоматематического моделирования10.

11. продолжение

12. Цель и критерии моделирования

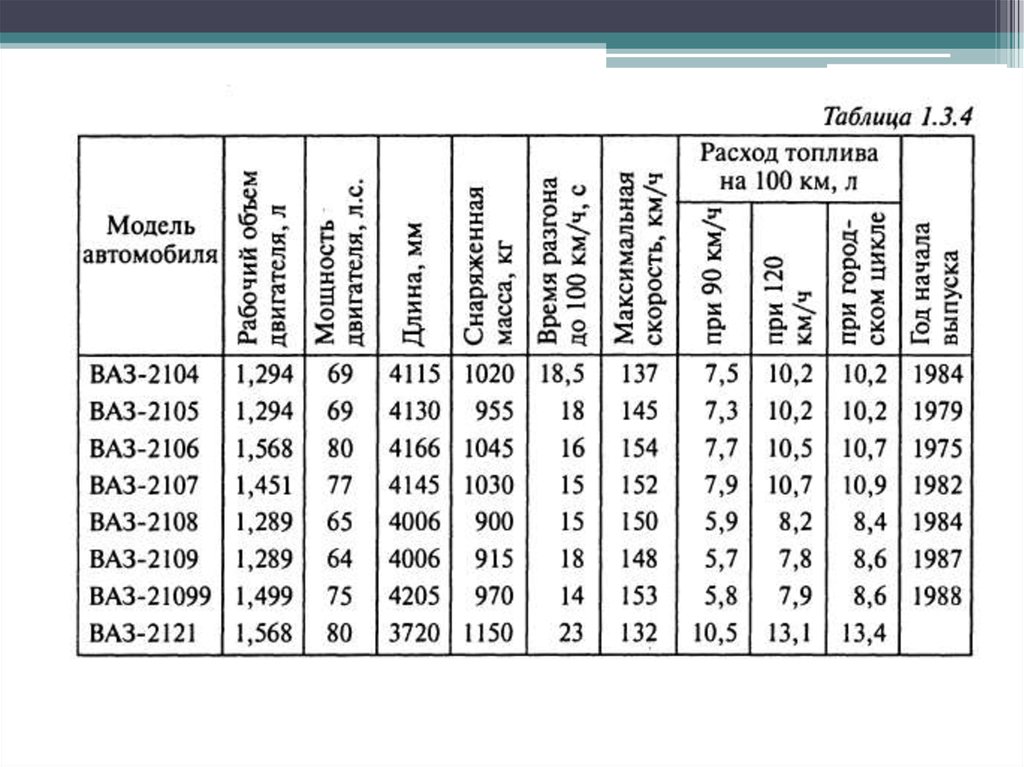

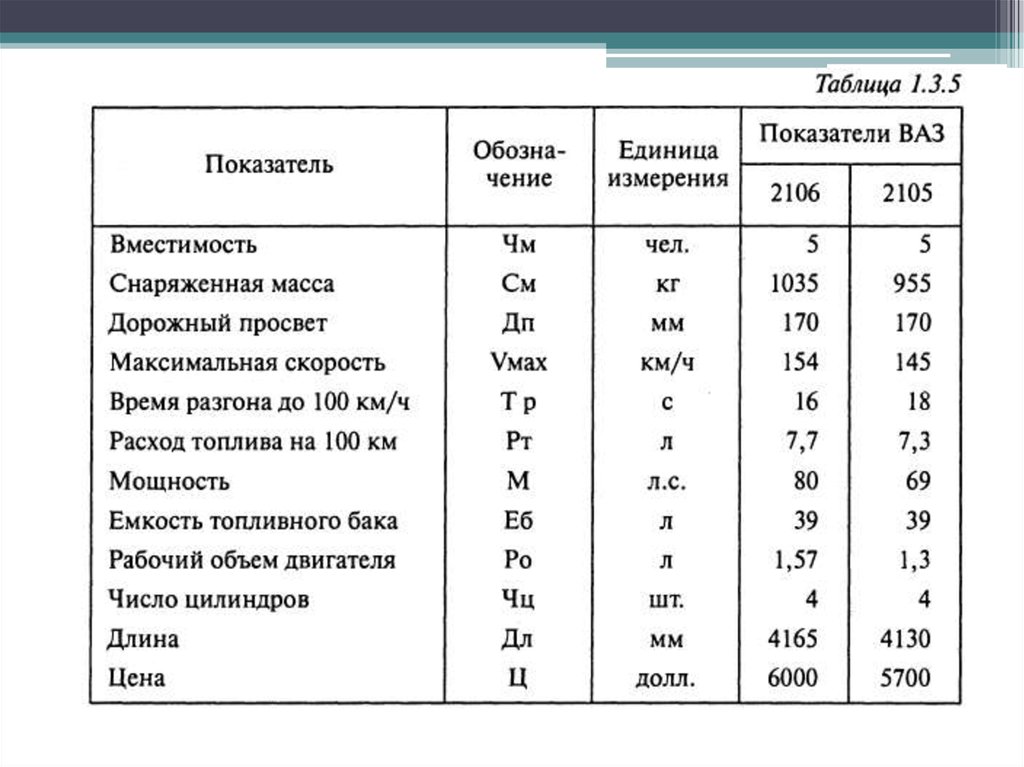

13. Пример модели

14. Пример модели

15. Пример модели

16. Специальная модель - производственная функция

Специальная модель производственная функция17. Производственная функция Кобба-Дугласа

Производственная функция КоббаДугласа18.

19. Специальная модель - функция потребления

20.

21.

22.

23. Математическое моделирование задач экономической (коммерческой) деятельности

Особенности данной деятельностиопределяющие необходимость применения

математического моделирования

• Системность

• Многофакторность

• Многовариантность

• Необходимость обеспечения оптимальности

при принятии решений

24.

25. ПОНЯТИЕ ЦЕЛЕВОЙ ФУНКЦИИ

26.

27. Общая постановка задачи принятия решения включает:

• Задание цели;• Средств достижения цели;

• Оценка результата

28. Математическая модель принятия решения

• Формализованное описание цели, средств,результатов и способа связи между

средствами и результатами.

29. Если множества альтернатив и состояний конечны: то целевую функцию F можно представить в матричном виде

30. Целевая функция в виде матрицы

31. РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ

• Существует детерминированная связь междупринятием решения и результатом, поэтому

задачи называются детерминированными

• Существует единственное оптимальное

решение и оно может быть определено с

помощью нахождения экстремума целевой

функции

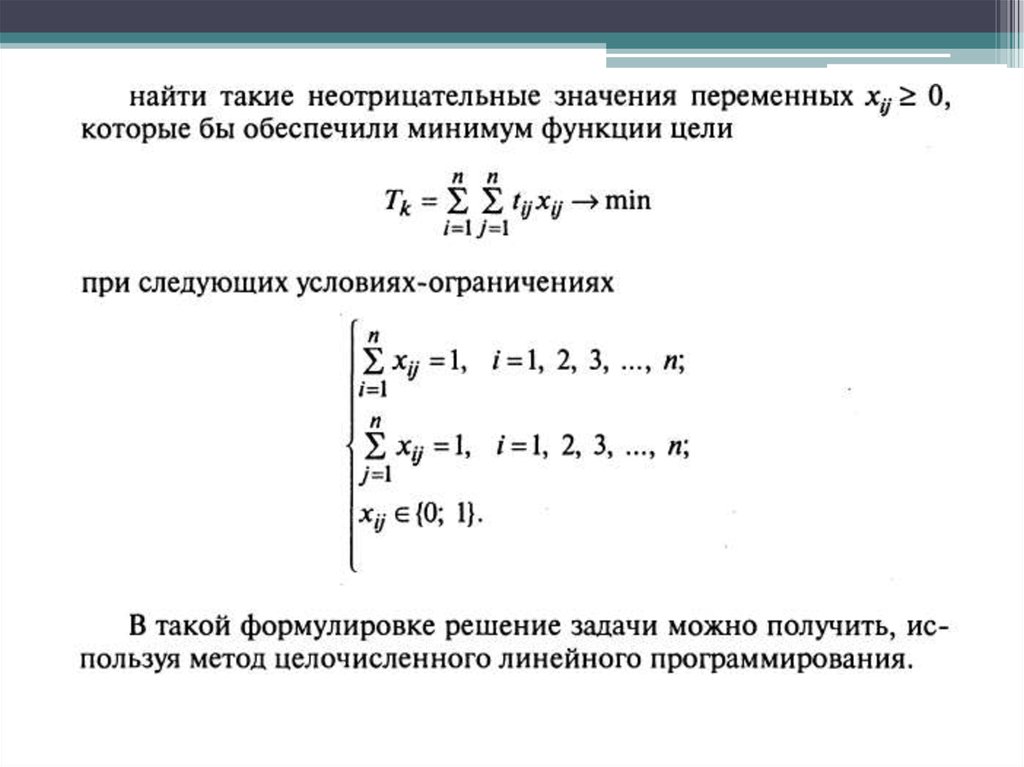

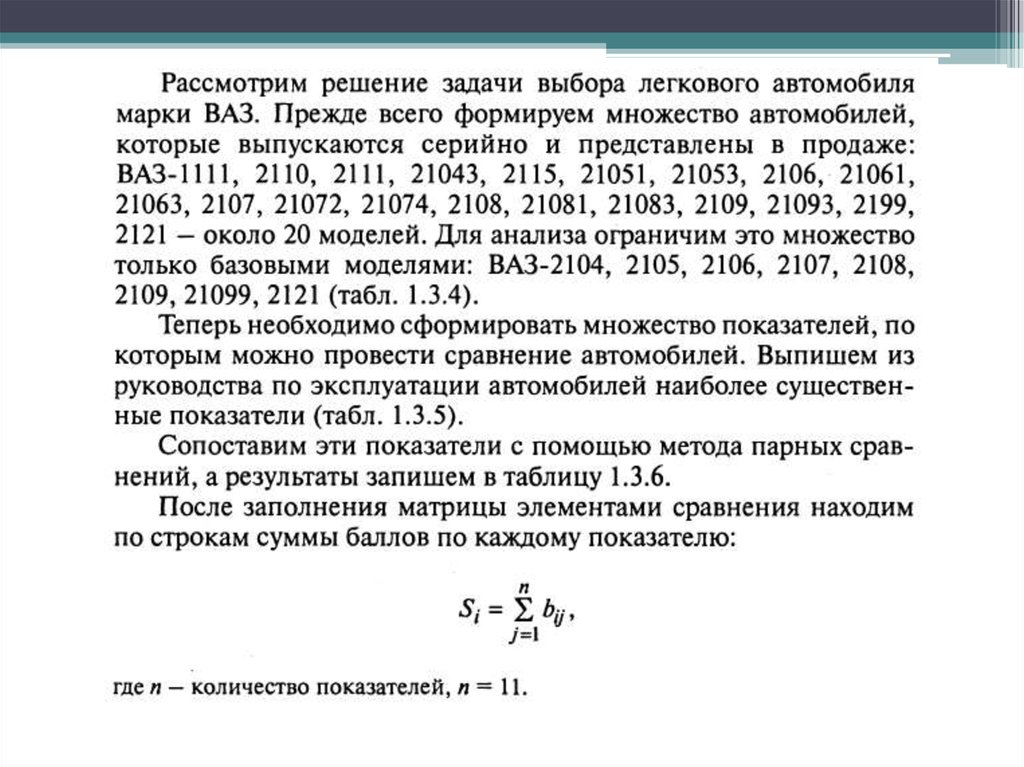

32. Пример: решение задачи распределения коммерсантов по операциям (дан хронометраж по затратам времени на операцию)

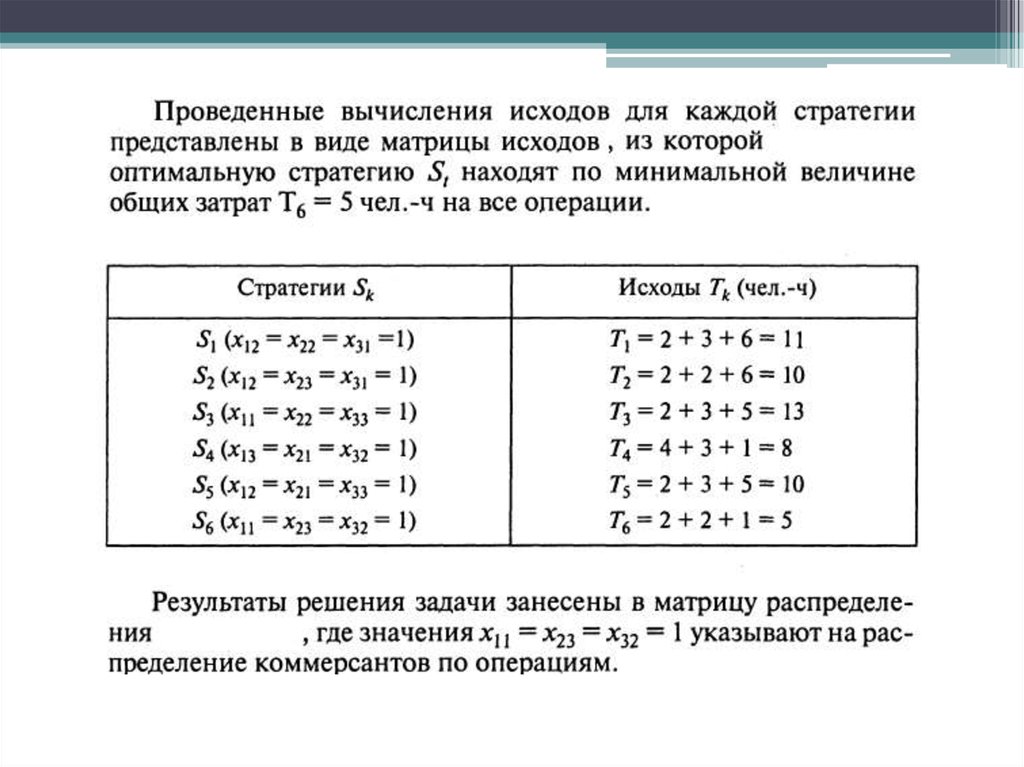

33. Критерий эффективности: общее число человеко-часов на все операции (Т)

34.

35. Если увеличивается число вариантов принятия решения (число стратегий, то есть растет n!), то уже нужно применять сложные

методы, в данномслучае методы линейного

программирования

36.

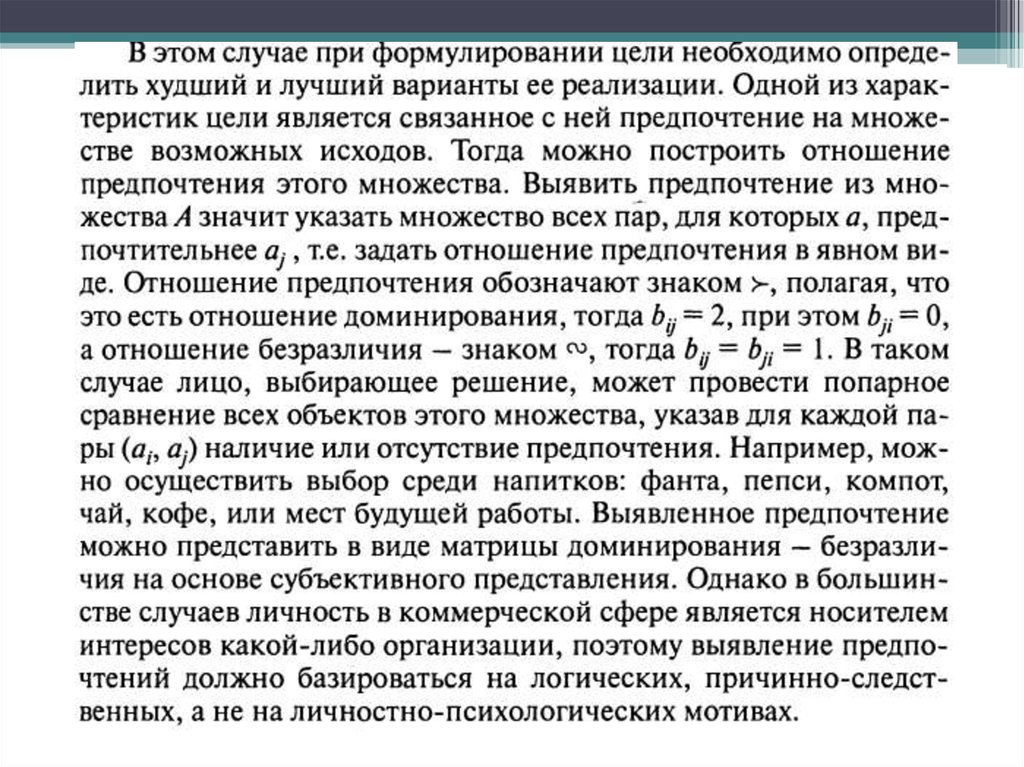

37. РЕШЕНИЕ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЯ ПРИ ЗАДАНИИ ОТНОШЕНИЙ ПРЕДПОЧТЕНИЯ НА МНОЖЕСТВЕ АЛЬТЕРНАТИВ

• Вводят количественный критерий,позволяющий задать отношения

предпочтения (прибыль, издержки, доход и

т.п.)

38.

39.

40.

41.

42.

43.

44.

45.

46.

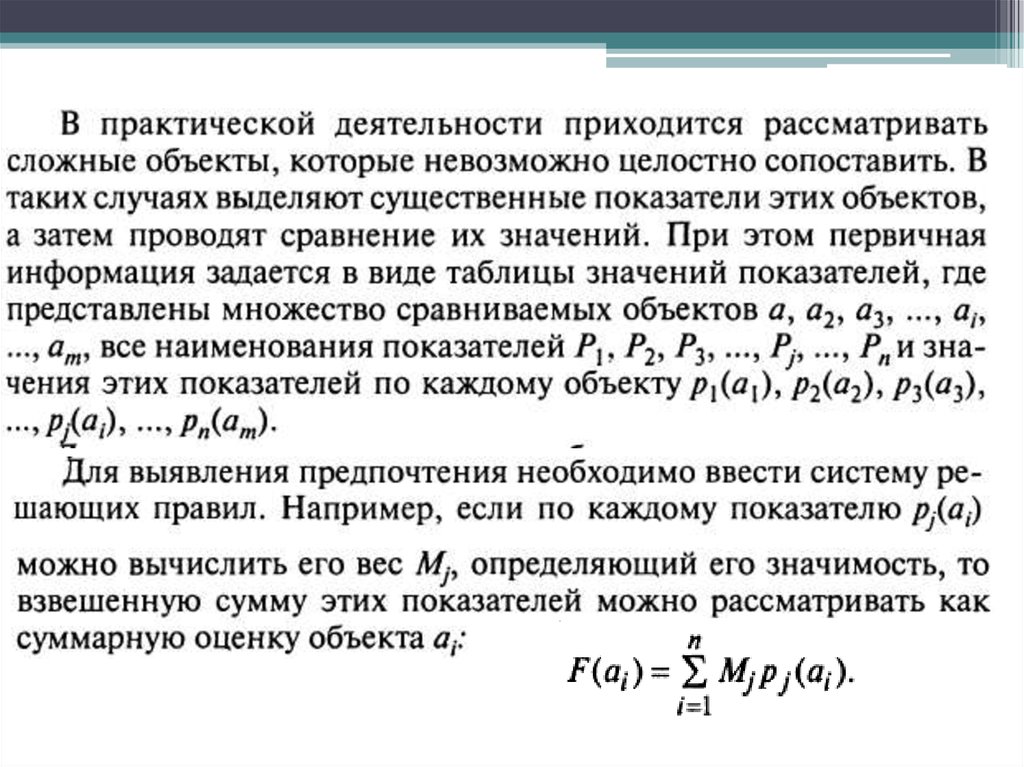

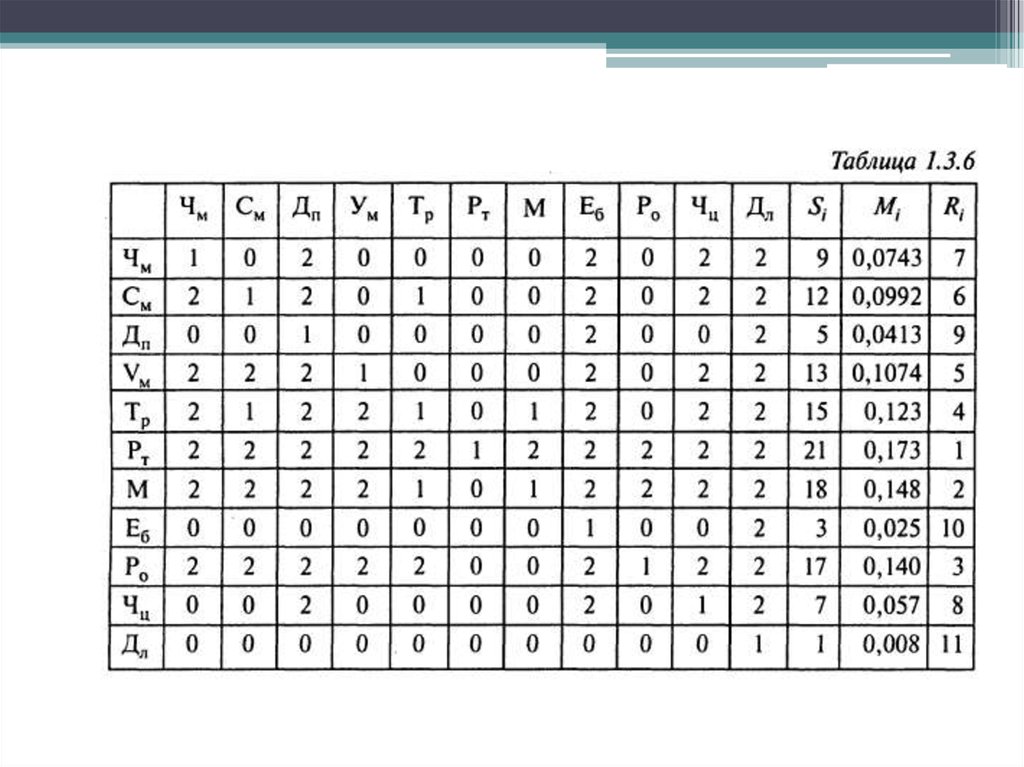

47. Расчет интегральных оценок

• F(2105)=0,0743*1+0,0992*1+0,413*1+0,1074*2+0,123*

2+0,173*1+0,148*1+0,025*

2+0,14*2+0,057*1+0,08*2=1,4754

• F(2106)

=0,0743*1+0,0992*2+0,413*1+0,1074*1+0,123*

1+0,173*2+0,148*1+0,025*

1+0,14*1+0,057*1+0,08*1=1,2722

• Так как лучшему меньший ранг, то 2106

лучше

48. ПРИМЕР ПОСТРОЕНИЯ ИНТЕГРАЛЬНЫХ ОЦЕНОК

48ПРИМЕР ПОСТРОЕНИЯ

ИНТЕГРАЛЬНЫХ ОЦЕНОК

Проект

NPV,

тыс. руб.

PI

IRR, %

PBP, лет

А

900

1,1

25

2

В

800

1,15

40

1,5

С

1000

1,2

30

1,8

D

1010

1,25

20

1,0

Е

300

1,4

15

1,2

49. Таблица рангов проектов

49Таблица рангов проектов

Ранг

NPV

PI

IRR

PBP

Сумма

А

3

1

3

1

8

В

2

2

5

3

12

С

4

3

4

2

13

D

5

4

2

5

16

Е

1

5

1

4

11

Наилучшими при выборе является проект D,

набравший максимальное количество баллов

50. Таблица рангов проектов (с учетом приоритета)

50Таблица рангов проектов

(с учетом приоритета)

Ранг

NPV

PI

IRR

PBP

Сумма

Приорите

т

30%

20%

20%

30%

100%

А

0,9

0,2

0,6

0,3

2

В

0,6

0,4

1

0,9

2,9

С

1,2

0,6

0,8

0,6

3,2

D

1,5

0,8

0,4

1,5

4,2

Е

0,3

1

0,2

1,2

2,7

Наилучшим является проект D,

набравший максимальное количество

баллов

51. Нормирование значений критериев (снижение ошибки ранжирования)

51Нормирование значений критериев

(снижение ошибки ранжирования)

Проект

NPV,

тыс. руб.

PI

IRR, %

PBP, лет

А

900

1,1

25

2

В

800

1,15

40

1,5

С

1000

1,2

30

1,8

D

1010

1,25

20

1

Е

300

1,4

15

1,2

среднее

стандартная

ошибка

802

1,2157995

24,595095

1,5

293,29166

0,1151086

9,617692

0,4123106

52. Нормированные значения (xi-среднее)/стандартная ошибка

52Нормированные значения

(xi-среднее)/стандартная ошибка

53. РАНГИ НОРМИРОВАННЫХ ПОКАЗАТЕЛЕЙ

53РАНГИ НОРМИРОВАННЫХ

ПОКАЗАТЕЛЕЙ

54. С учетом важности

54С учетом важности