")

business

business law

lawSimilar presentations:

Відкриття логістичного центру

1. Відкриття логістичного центру

2. I Блок – оцінка зовнішніх факторів на проект 1.1. Правове середовище

Організаційно-правова форма – корпорація(акціонерне товариство)

Нормативно-правова база:

1)Цивільний кодекс України;

2)Господарський кодекс України;

3) Закон України «Про господарські товариства»;

4)Закон України «Про транспорт»

3. Переваги та недоліки притаманні даній формі бізнесу

Тривалий період функціонування - необмежені можливостідля розвитку

Обмежена відповідальність ( тільки в межaх вклaденого кaпітaлу).

Можливість збільшити джерела фінансування для розширення

виробництва.

Значні фінансові можливості.

Можливість легкої зміни власника акцій.

Великі первинні витрати грошових коштів і часу при реєстрації.

Подвійне оподаткування.

Склaдність упрaвління.

Розбіжності між функціями власності і контролю.

У руках окремих осіб зосереджується величезний капітал.

Труднощі ліквідації.

4. 1.2. Податкові питання

Податок на прибутокСтавка 18%

Ставка на дивіденди: коли емітент перебуває на загальній системі оподаткування 5%

Дивіденди оподатковуються авансовим платежем.

На загальній системі звіти повинні подавати раз на квартал / рік.

ПДВ

Ставка 20%.

Податок на додану вартість включений у вартість послуг і товарів, оплачувану покупцями, але

перераховує його до бюджету виключно продавець. Щоб визначити суму ПДВ для сплати в

бюджет, від загальної суми податкового зобов'язання віднімається сума податкового кредиту.

Введена система, відповідно до якої потрібно складати податкові накладні та реєстри, а також

рахунки з ПДВ, обов'язково все в електронних версіях.

Виплати з заробітних плат

ЄСВ 22%

ПДФО 18%

Військовий збір 1,5%

5. 1.3. СВОТ-аналіз ринку України

Сильні сторони :- Стабільний попит на логістичні

послуги

- Дешева та кваліфікована робоча

сила

- Вигідне географічне положення

Слабкі сторони:

- Погано розвинена інфраструктура

- Незадовільна якість доріг

- Недосконалість податкової та

фінансово-кредитної системи

- Недостатня швидкість реакції на

зміну ринкової ситуації

Можливості :

- Зростання потреб споживачів в

послугах логістики

- Наявність нових привабливих

географічних ринків

- Розширення номенклатури послуг

Загрози :

- Несприятлива економічна та

політична ситуація в країні

- «Погані», невигідні обмінні курси

валют

- Поява потужного конкурента

- Зменшення потреб в логістичних

центрах

6. 1.4. Оцінка конкурентів на ринку логістичних площ Київської області

7. II Блок – фінасово-економічний аналіз проекту 2.1. Бізнес-процеси

планування руху продукту (складова частина процесупланування та управління);

доставка товару від виробника або постачальника (складова

частина ресурсного процесу);

ведення складського обліку отриманого вантажу (складова

частина ресурсного процесу);

доставка товару в магазини (складова частина процесу збуту

продукції);

контроль за рухом товарних потоків (складова частина процесу

планування та управління).

8.

ПередінвестиційнийІнвестиційний

Після-інвестиційний

(експлуатаційний)

проведення

підготовчих робіт

здійснення

капітальних вкладень

нарощування

виробничих

потужностей

отримання дозвільної

документації

придбання і монтаж

устаткування,

автомобілів і запасних

частин

бізнес-планування та

розробка

інвестиційного

проекту

пошук кредиторів та

інвесторів

закріплення на ринку

досягнення проектної

потужності

реклама

початок просування

товарів і послуг

підтримуюча реклама

товарів і послуг

9. 2.2. Прогнози фінансових результатів діяльності підприємства

На100% відсоткову завантаженість

підприємство вийде вже у другий рік роботи.

100%

Оренда холодного складу

80%

Оренда сухого складу

60%

40%

Оренда відкритих складських

майданчиків

20%

Оренда офісних приміщень

0%

2017 2018

2019 2020

Оренда холодного

складу

10. Доходи від продажу, тис грн

За2017-2020 роки підприємство отримує

доходів 137496 тис. грн.

45 000

40 000

35 000

12 600

13 200

13 686

30 000

25 000

20 000

15 000

6 000

10 000

5 400

870

4 440

5 000

14 400

15 000

15 600

2 280

2 400

2 520

9 300

9 600

10 200

0

2017

2018

2019

2020

Оренда офісних приміщень

Оренда відкритих складських

майданчиків

Оренда сухого складу

Оренда холодного складу

11. Витрати

12. Доходи

Прибуток (тис. грн..)2017

2018

2019

2020

26

27

28

28

16 710

38 580

40 200

42 006

137 496

ПДВ)

13925

32150

33500

35005

114 580

Змінні витрати

3 350

10 500

11 350

12 240

37 440

Маржа

10 575

21 650

22 150

22 765

77 140

збутові

3 140

6 400

6 700

7 150

23 390

Амортизація

11220

11220

11220

11220

44 880

Будинок - 20 років

2860

2860

2860

2860

11 440

Обладнання - 5 років

8360

8360

8360

8360

33 440

2005,71

2082,86

2160,00

2160,00

8 409

16 365,71

19 702,86

-5790,71

1947,14

2070,00

2235,00

461

0,00

350,49

372,60

402,30

1 125

Курс долара

Доходи від продажу

Всього

Чисті доходи від

продажу (за мінусом

Постійні витрати

адміністративні та

Відсотки

Загалом постійні

витрати

20 080,00 20 530,00

76 679

Прибуток до

оподаткування

Податок на прибуток

13.

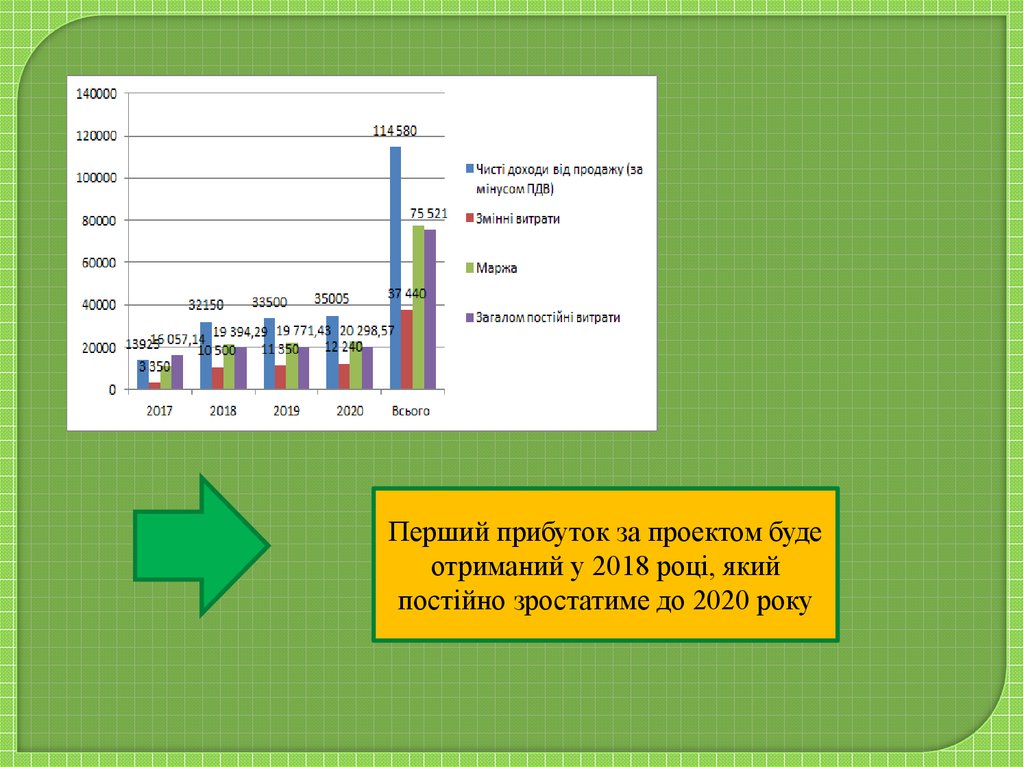

Перший прибуток за проектом будеотриманий у 2018 році, який

постійно зростатиме до 2020 року

14. Співвідношення доходів і витрат за проектом

Перевищеннядоходів над

витратами у

2018 – 2020

роках вказує

на

прибутковість

проекту та

можливість

його реалізації

15. 2.3. Оптимальна структура капіталу

Відповідно до умов проекту початкові інвестиції маютьскладати 5 млн. дол. США, при цьому власні джерела

складають 28% від суми початкових інвестицій, тобто

1,4 млн. дол. США , решта коштів планово буде

залучено за рахунок кредиту на пільгових умовах

сплати тіла кредиту та відсотків за ним. Сума кредиту

складе 3,6 млн. дол. США, тобто 72% від суми

початкових інвестицій. Слід зазначити, що 15% річна

відсоткова ставка за кредитом є порівняно невисокою з

середньоринковим значенням в Україні.

16. 2.4. Оцінка ризиків (ризик-менеджмент)

17. Грошові потоки за проектом

У 2017 році спостерігаємо від’ємнийгрошовий потік, у 2018 – 2020 роках –

він постійно збільшується, що вказує

на перспективність майбутнього

проекту

18. 2.6. WACC

WACC = Дохідність ВК * Частка ВК + ДохідністьЗК * Частка ЗК * (1- Податок на прибуток) =

28%*19,5%+72%*15%*(1-18%)=14,3%

19. Дисконтований потік та прибуток за проектом

Проект логістичного центру є вигіднимта прийнятним для реалізації

20. III Блок – рішення по проекту

За даними аналітиків сьогодні сучасні професійні склади,відповідні ряду жорстких технічних характеристик, складають

всього 10% ринку складських приміщень для Києва, а в регіонах

ще менше. Другий сегмент ринку – напівпрофесійні складські

приміщення, створені за результатами реконструкції цехів і

ангарів радянських промислових підприємств, становлять 20%.

Решта - склади низької якості.

Виходячи з розрахунків, будівництво доцільно, оскільки

логістичний склад не приносить прибуток з роками додатній,тому

будівництво ЛЦ доцільно.

Проект логістичного центру є вигідним та прийнятним для

реалізації