management

managementSimilar presentations:

")

")

Анализ рисков и управление рисками в логистике

1.

Анализ рисков иУправление рисками в логистике

www.ct-group.kz

CTG Company © 2007-2011

Company

LOGO

2.

Что же такое логистика?Определения

Функции

Задачи

Цели

2

3.

34.

45.

12

3

Интегрирующая

– формирование

процесса

товародвижения

как единой

целостной

системы.

Организующая –

обеспечение

взаимодействия и

согласование

стадий и действий

участников

товародвижения

Управляющая –

поддержание

параметров

материалопроводя

щей системы в

заданных

пределах.

5

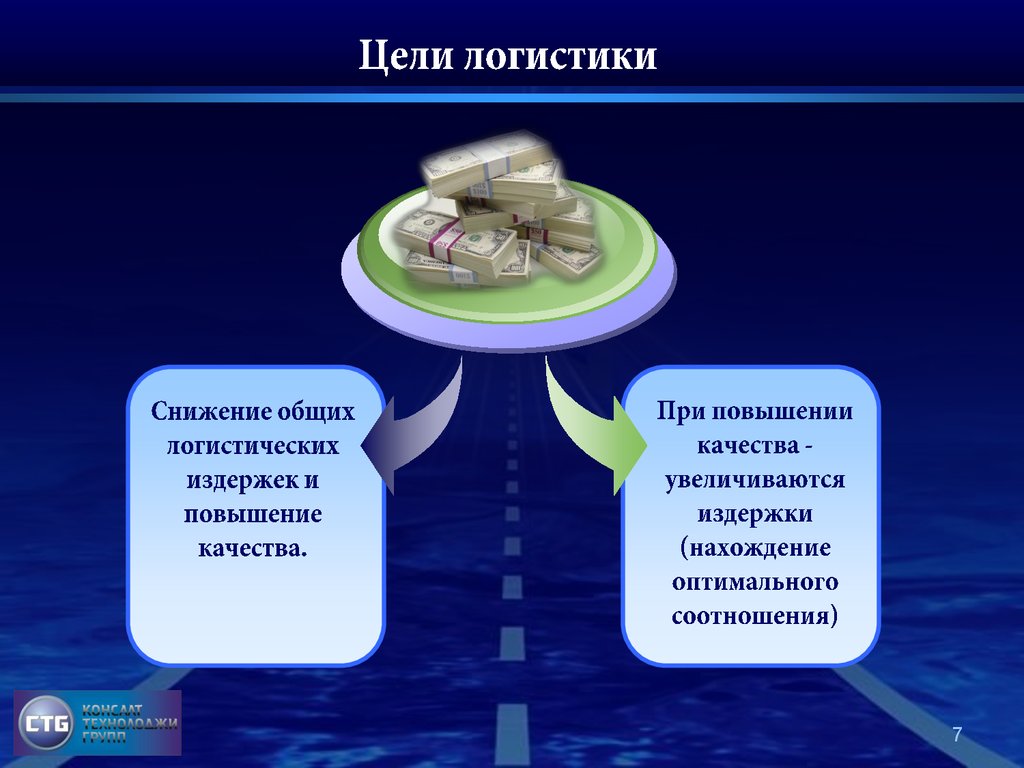

6.

Глобальной (главной)задачей в логистике

является достижение

максимального

эффекта с минимумом

затрат в условиях

нестабильной

обстановки на рынке.

К глобальным

задачам относят

также

моделирование

логистических

систем и условий их

надежного

функционирования.

6

7.

78.

Анализ рискови управление рисками в логистике

8

9.

В 2009 годувышел стандарт ISO 31000

«Риск-менеджмент.

Принципы и руководство к внедрению»

9

10.

Понятие рискав Словаре английского языка Н. Уэбстера (1828) -«ОПАСНОСТЬ,

ВОЗМОЖНОСТЬ УБЫТКА ИЛИ УЩЕРБА»;

В СЛОВАРЕ РУССКОГО ЯЗЫКА С. ОЖЕГОВА (1960) -«возможная

опасность»;

В БОЛЬШОМ ЭКОНОМИЧЕСКОМ СЛОВАРЕ (1998) -

«возможность наступления события с отрицательными

последствиями в результате определенных действий или решений»;

в Стандарте AZ/NZS 4360:2004 «Риск-менеджмент» -«вероятность

возникновения чего-то, что будет иметь влияние на цели»;

10

11.

В толковом словаре русского языка аналогичная трактовказначения слова «риск»:

РИСК, – а, м.

1. Возможность опасности, неудачи. Идти на риск. Без

всякого риска. С риском для жизни. Группа риска (группа

лиц, наиболее подверженных риску).

2. Действие наудачу в надежде на счастливый исход. На свой

риск. или на свой страх и риск. действовать, поступать

(полностью на свою ответственность).

11

12.

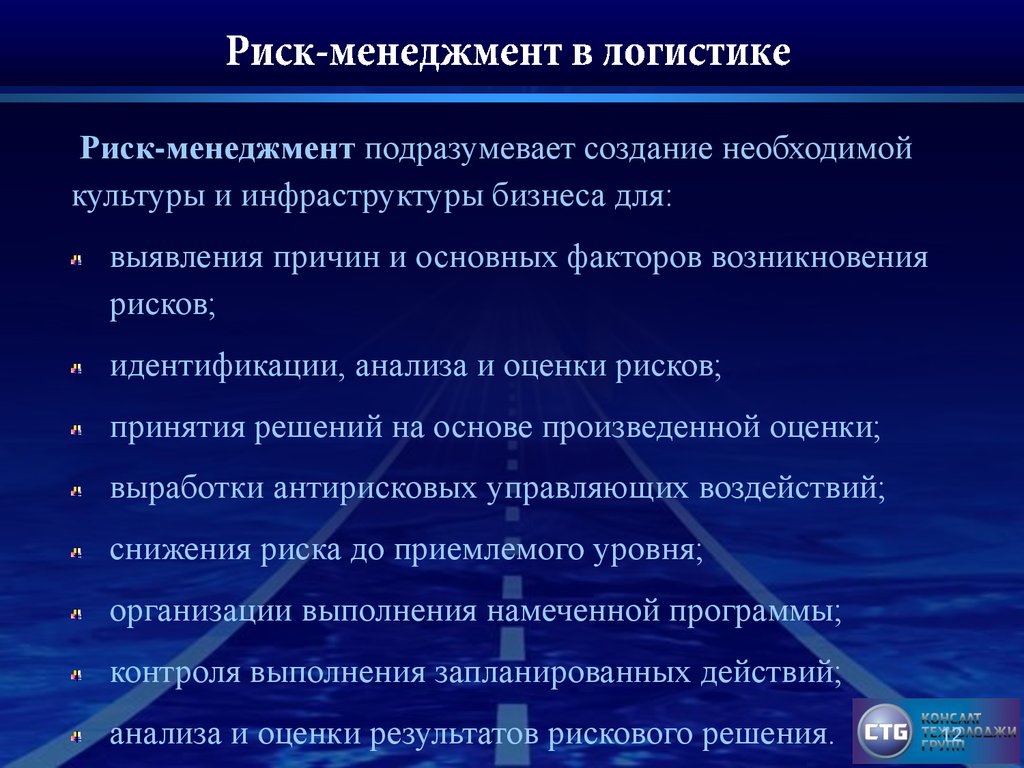

Риск-менеджмент подразумевает создание необходимойкультуры и инфраструктуры бизнеса для:

выявления причин и основных факторов возникновения

рисков;

идентификации, анализа и оценки рисков;

принятия решений на основе произведенной оценки;

выработки антирисковых управляющих воздействий;

снижения риска до приемлемого уровня;

организации выполнения намеченной программы;

контроля выполнения запланированных действий;

анализа и оценки результатов рискового решения.

12

13.

Стадия,предшествующая

кризису

Стадия

решения

кризиса

Базовый

цикл кризиса

Пик кризиса

Хроническая

стадия кризиса

13

14.

Стадия,предшествующая

кризису

Стадия

решения

кризиса

Идеальный

цикл

кризиса

Пик кризиса

Хроническая

стадия кризиса

14

15.

Роль риск-менеджмента вдеятельности предприятий

15

16.

Роль риск-менеджмента в деятельностипредприятий

Предпосылки риск-менеджмента

Риск сопровождает все наши действия:

управление инновационным либо инвестиционным проектом;

взаи-имодействие с клиентом;

определение приоритетных путей развития бизнеса или принятие

управляющих решений и т.д.

Мы постоянно управляем рисками, иногда

сознательно, иногда не осознавая этого.

16

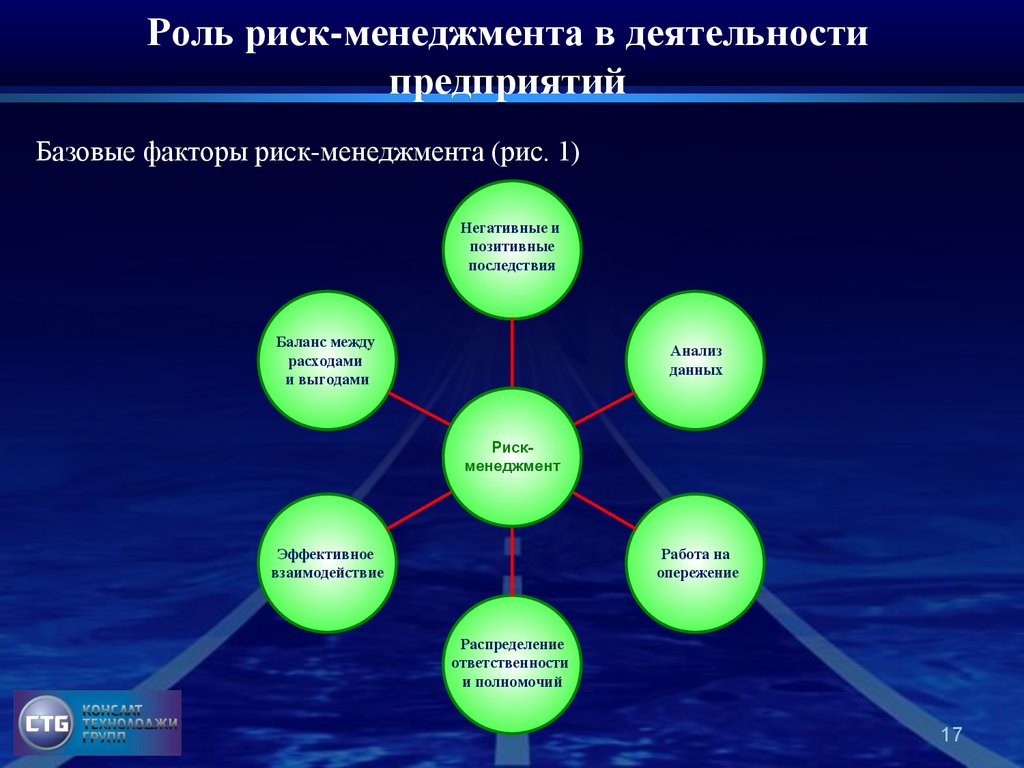

17.

Роль риск-менеджмента в деятельностипредприятий

Базовые факторы риск-менеджмента (рис. 1)

Негативные и

позитивные

последствия

Баланс между

расходами

и выгодами

Анализ

данных

Рискменеджмент

Эффективное

взаимодействие

Работа на

опережение

Распределение

ответственности

и полномочий

17

18.

Роль риск-менеджмента в деятельностипредприятий

Базу для управления рисками образуют следующие основные

особенности риск- менеджмента.

Управление рисками связано как с негативными, так и с благоприятными

последствиями. Управлять рисками означает определять перспективы и выявлять

возможности для совершенствования деятельности, а также не допускать или сокращать

вероятность нежелательного хода событий.

Управление рисками подразумевает тщательный анализ условий для принятия решений.

Управление рисками - это логический и систематический процесс, который можно применять

для выбора пути дальнейшего совершенствования деятельности, повышения эффективности

бизнес-процессов организации. Это путь, ведущий к обеспечению гарантированной

результативности бизнес-процессов. Риск-менеджмент должен быть интегрирован в ежедневную

работу предприятия.

Управление рисками требует опережающего мышления. Управление рисками - это скорее

процесс определения того, что может произойти, и одновременно обеспечение состояния

готовности к этому, а отнюдь не реакционное управление деятельностью. Формализованная

система риск-менеджмента позволяет создать систему управления организацией, работающую

на предупреждение возможных проблем.

18

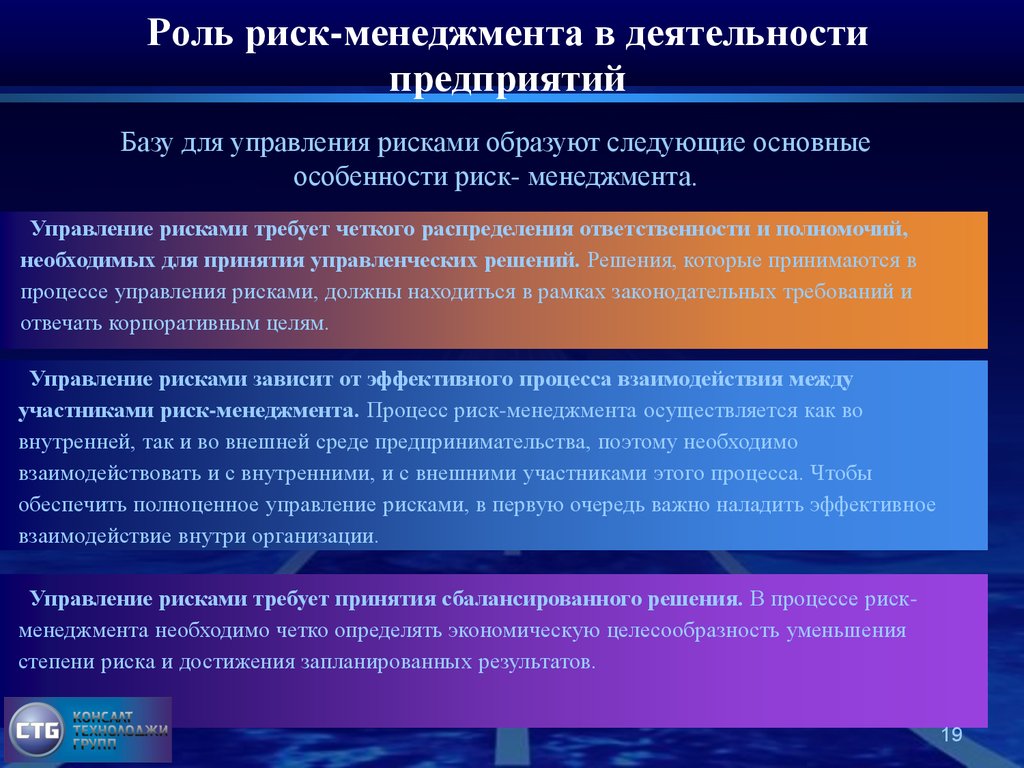

19.

Роль риск-менеджмента в деятельностипредприятий

Базу для управления рисками образуют следующие основные

особенности риск- менеджмента.

Управление рисками требует четкого распределения ответственности и полномочий,

необходимых для принятия управленческих решений. Решения, которые принимаются в

процессе управления рисками, должны находиться в рамках законодательных требований и

отвечать корпоративным целям.

Управление рисками зависит от эффективного процесса взаимодействия между

участниками риск-менеджмента. Процесс риск-менеджмента осуществляется как во

внутренней, так и во внешней среде предпринимательства, поэтому необходимо

взаимодействовать и с внутренними, и с внешними участниками этого процесса. Чтобы

обеспечить полноценное управление рисками, в первую очередь важно наладить эффективное

взаимодействие внутри организации.

Управление рисками требует принятия сбалансированного решения. В процессе рискменеджмента необходимо четко определять экономическую целесообразность уменьшения

степени риска и достижения запланированных результатов.

19

20.

Роль риск-менеджмента в деятельностипредприятий

Фрагментация

Интеграция

Каждое подразделение

самостоятельно и

на свое усмотрение

управляет рисками в

соответствии со своими

функциями.

Процесс координируется

руководством, каждый

сотрудник рассматривает

риск-менеджмент как часть

своей работы.

Эпизодичность

Управление

рисками

происходит тогда,

когда менеджер это

сочтет нужным.

Внедрение

системы рискменеджмента

Непрерывность

Процесс

управления

рисками

непрерывен.

Ограниченное применение

Охват всех видов деятельности

Внимание

сосредоточено на

определенном

сегменте рисков.

Рассматриваются

все риски и

возможности по их

устранению.

«Традиционные»

методы управления

рисками

Система рискменеджмента

20

21.

Роль риск-менеджмента в деятельностипредприятий

Виды

предпринимательской

деятельности

Производственная

Коммерческая

Финансовая

Производство товаров и

услуг

Реализация товаров и

услуг

Управление

финансовыми потоками

21

22.

Роль риск-менеджмента в деятельностипредприятий

Предпринимательский риск

Предпринимательский риск – это риск, возникающий при

любых видах деятельности, связанных с производством

продукции, товаров, услуг, их реализацией, товарноденежными и финансовыми операциями, коммерцией,

осуществлением социально-экономических и научнотехнических проектов.

22

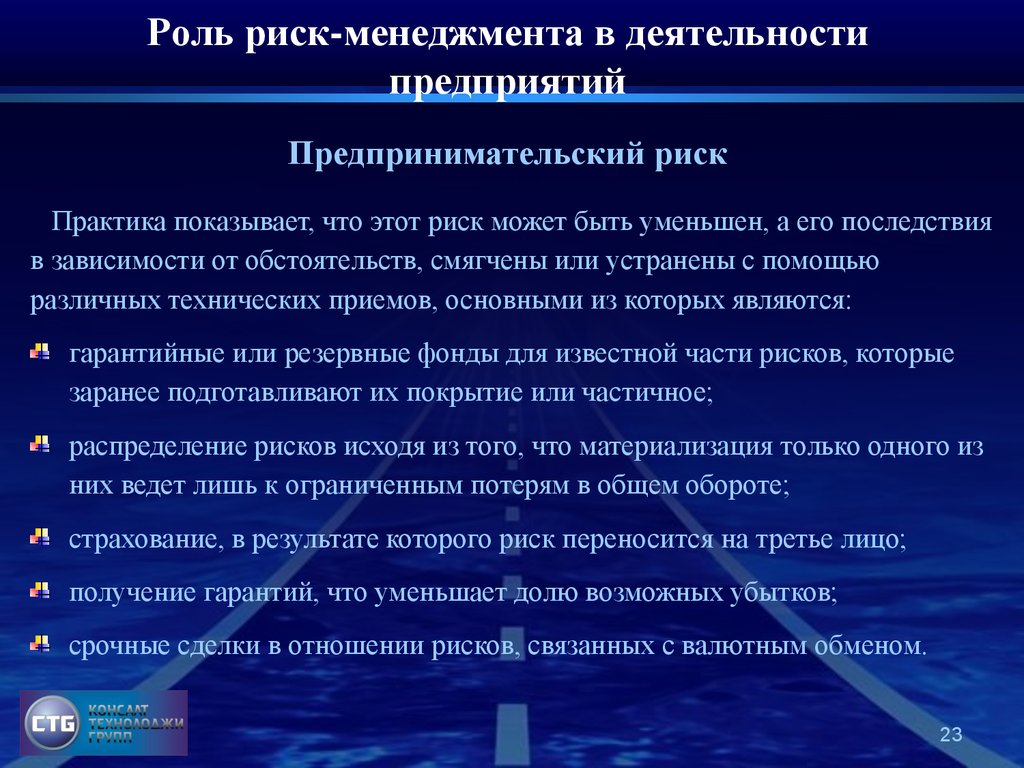

23.

Роль риск-менеджмента в деятельностипредприятий

Предпринимательский риск

Практика показывает, что этот риск может быть уменьшен, а его последствия

в зависимости от обстоятельств, смягчены или устранены с помощью

различных технических приемов, основными из которых являются:

гарантийные или резервные фонды для известной части рисков, которые

заранее подготавливают их покрытие или частичное;

распределение рисков исходя из того, что материализация только одного из

них ведет лишь к ограниченным потерям в общем обороте;

страхование, в результате которого риск переносится на третье лицо;

получение гарантий, что уменьшает долю возможных убытков;

срочные сделки в отношении рисков, связанных с валютным обменом.

23

24.

Роль риск-менеджмента в деятельностипредприятий

Предпринимательский риск

Проведенный анализ содержания риска позволяет

дать конструктивное представление рисков в

системе управления коммерческим предприятием.

24

25.

Роль риск-менеджмента в деятельностипредприятий

Концепция предпринимательского риска

Неопределенность

предпринимательской среды

Причины

предпринимательского риска

Ограниченность

ресурсов организации

Предпринимательский риск

·

·

·

Опасность (угроза):

перерасхода ресурсов

недополучения доходов

появления дополнительных

расходов

·

·

Отклонение:

результатов деятельности от

запланированных показателей

в виде угрозы потери контроля над

бюджетом

·

·

·

Событие:

денежные убытки

потеря ресурсов

недополучение ожидаемого

дохода

25

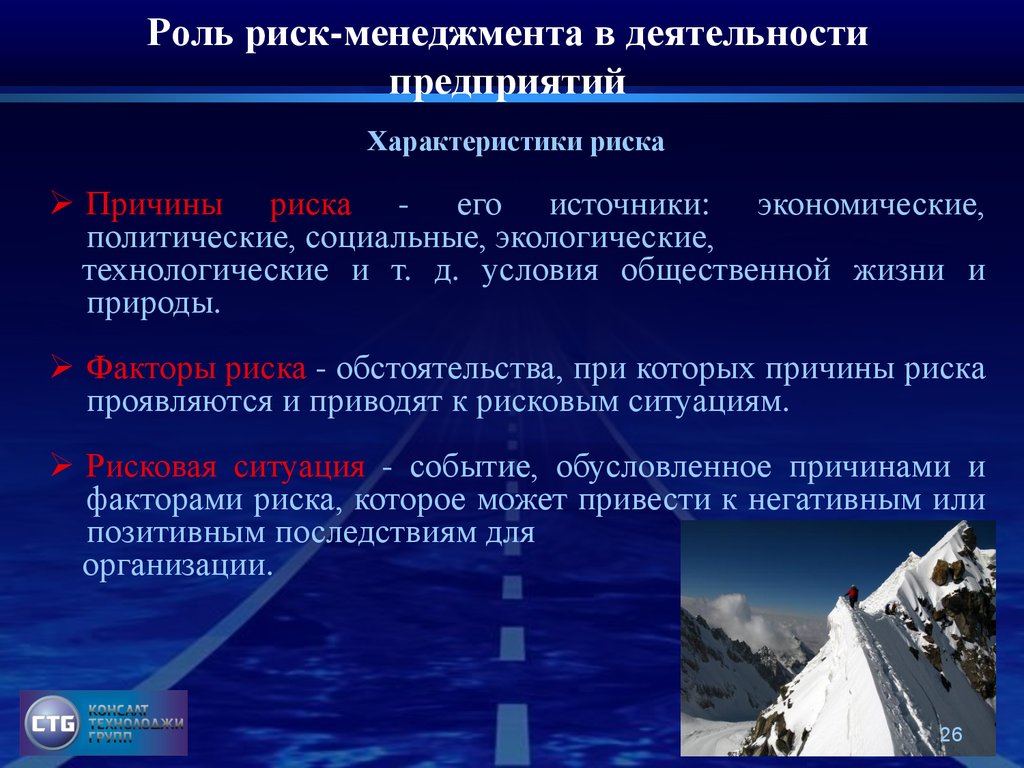

26.

Роль риск-менеджмента в деятельностипредприятий

Характеристики риска

Причины риска - его источники: экономические,

политические, социальные, экологические,

технологические и т. д. условия общественной жизни и

природы.

Факторы риска - обстоятельства, при которых причины риска

проявляются и приводят к рисковым ситуациям.

Рисковая ситуация - событие, обусловленное причинами и

факторами риска, которое может привести к негативным или

позитивным последствиям для

организации.

26

27.

Роль риск-менеджмента в деятельностипредприятий

Определение риска

Риск

соотношение

вероятности

возникновения рисковых ситуаций и их

возможных последствий.

Реализация риска приводит к отклонению

фактических результатов деятельности от

запланированных.

27

28.

Роль риск-менеджмента в деятельностипредприятий

Определение риска

Вероятность

Последствия

РИСК

Отклонения фактических

результатов от

запланированных

ФАКТ

ПЛАН

28

29.

Роль риск-менеджмента в деятельностипредприятий

Выводы

Риск рассматривается по отношению к

запланированному результату - цели, на достижение

которой направлена деятельность;

Риск-менеджмент предполагает принятие решения по

управлению риском в условиях наличия нескольких

альтернатив, определяющих возможность

задействования ограниченных ресурсов;

Риск характеризует степень недостижения

поставленной цели и возможные последствия

29

30.

Роль риск-менеджмента в деятельностипредприятий

ПОДХОД, ОСНОВАННЫЙ НА

РИСКЕ

30

31.

ПОДХОД, ОСНОВАННЫЙ НАРИСКЕ

Система менеджмента и риски

Система менеджмента представляет собой совокуп¬ность

взаимосвязанных процессов для разработки политики и

целей, а также достижения этих целей

Риск представляет собой вероятное событие, которое может

воздействовать на цели (AS/NZS 4360)

Система менеджмента должна управлять рисками для того,

чтобы достигнуть поставленных целей

31

32.

Модель генерации рисков процессаЦЕЛИ

Процедуры управления

Риски процесса

Входящие риски

Желаемые«добавленная стоимость»

ПОСТАВЩИКИ/

ПРОЦЕССЫ

ВХОДЫ

ПРОЦЕСС

ВЫХОДЫ

Нежелаемые

Ключевые

группы влияния

Технология

Человеческие

ресурсы

Оборудование

Материалы

32

33.

Оценка риска продукцииФакторы, повышающие риск несоответствий в

продукции:

Объем производства продукции;

Возможность применения продукции не по назначению;

Степень распространения продукции на рынке;

Сложность эксплуатации продукции;

Уровень несчастных случаев, аварий, инцидентов, связанных

с выпуском и реализаций опасной продукции;

Уровень нарушений в процессе мониторинга за

производством продукции;

33

34.

Оценка риска продукцииФакторы, снижающие риск несоответствий в

продукции:

Уровень совершенства законодательством национальных

стандартов, в которых установлены показатели безопасности

продукции.

Уровень ответственности за нарушение законодательства,

регламентирующего выпуск и реализацию данного вида

продукции.

Уровень применения законодательства в случае выпуска

опасной продукции.

Уровень осведомленности потребителей.

Уровень надзора за рынком.

Уровень сертификации систем качества и других систем

управления.

34

35.

Модель процесса риск-менеджментаКонтроль и анализ результативности

используемой технологии управления рисками

Политика организации

Стратегия и тактика

Риск-менеджмента

Информация о

внутренней

И внешней среде

предпринимательства

Процесс рискменеджмента

Приемлемый

Уровень риска

Управленческий

персонал

35

36.

Модель управления рискамиИдентификация и

оценка рисков

Планирование управления

рисками

Мониторинг и анализ

Взаимодействие и консультирование

Определение контекста рискменеджмента

Выполнение плана

36

37.

Идентификация рисков37

38.

Идентификация рисковИдентификация риска - действия, направленные на

определение параметров рисковой ситуации (что

может случиться, где, когда, как и почему).

Цель идентификации - составление полного перечня

рисков, которые могут повлиять на достижение

поставленных целей.

38

39.

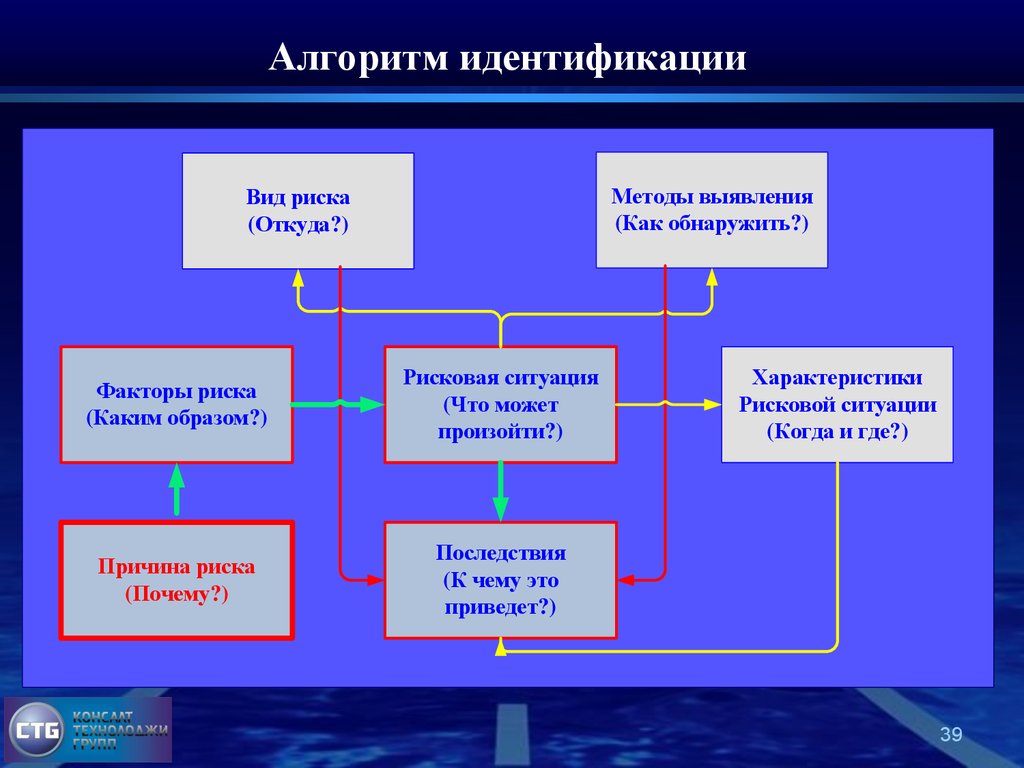

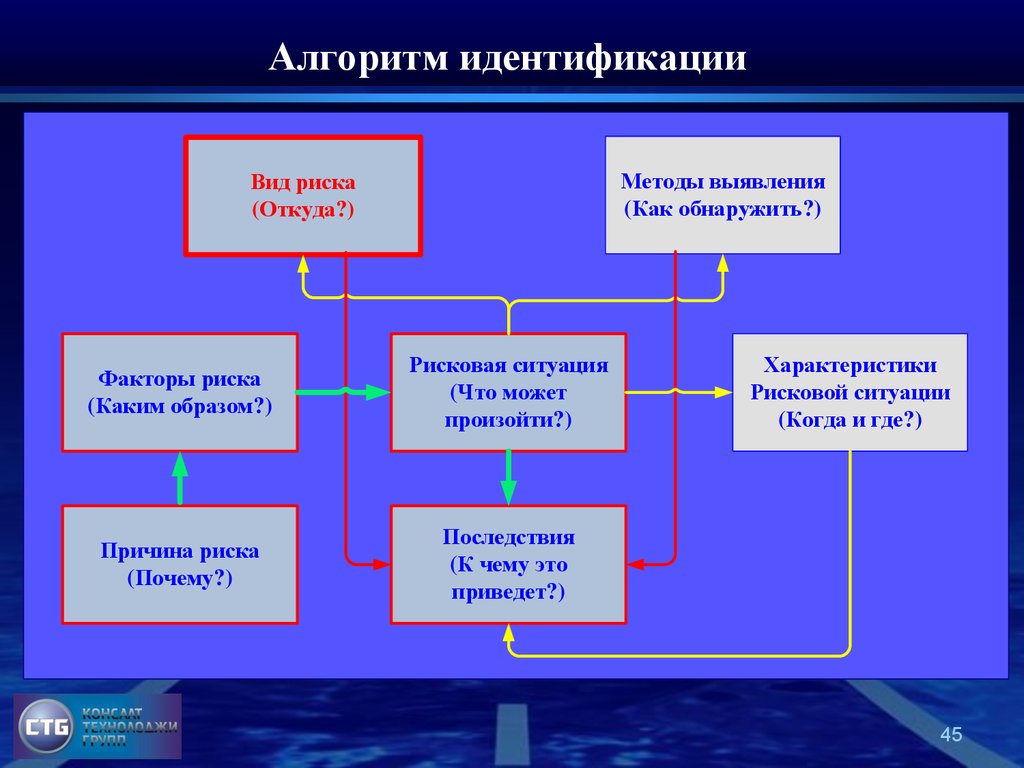

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

39

40.

Алгоритм идентификацииПричины риска представляют собой

источник появления рисковой ситуации.

Например, нестабильность экономической

ситуации в стране порождает потенциальный риск

задержки погашения дебиторской задолженности

компании.

40

41.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

41

42.

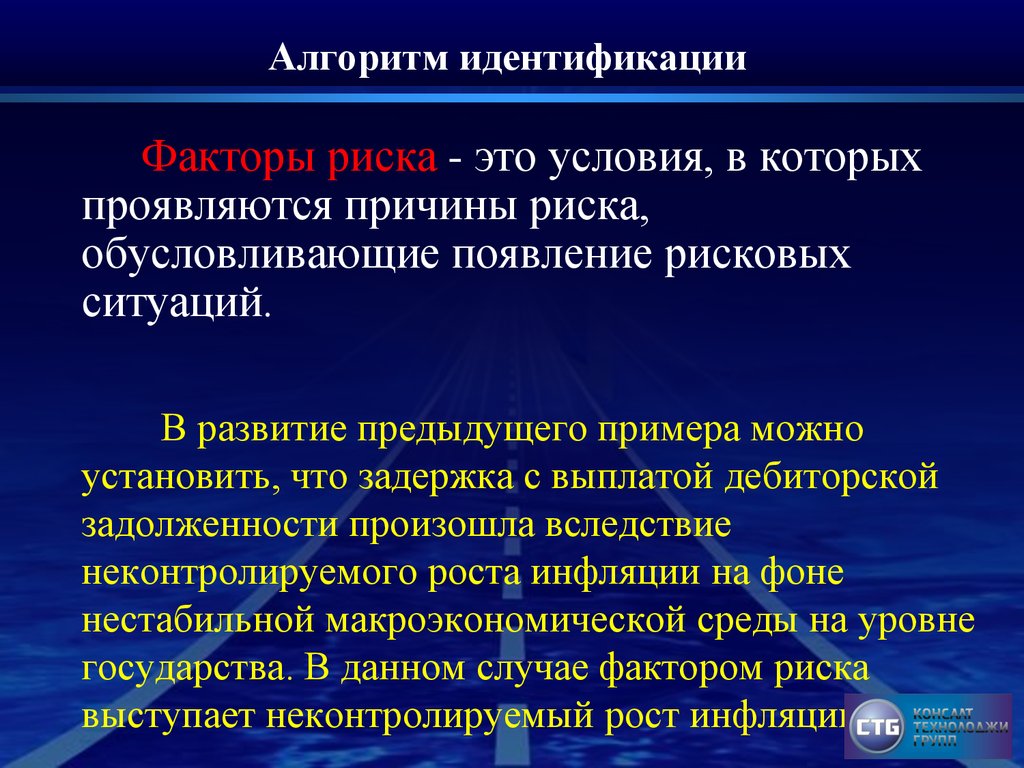

Алгоритм идентификацииФакторы риска - это условия, в которых

проявляются причины риска,

обусловливающие появление рисковых

ситуаций.

В развитие предыдущего примера можно

установить, что задержка с выплатой дебиторской

задолженности произошла вследствие

неконтролируемого роста инфляции на фоне

нестабильной макроэкономической среды на уровне

государства. В данном случае фактором риска

выступает неконтролируемый рост инфляции.

42

43.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

43

44.

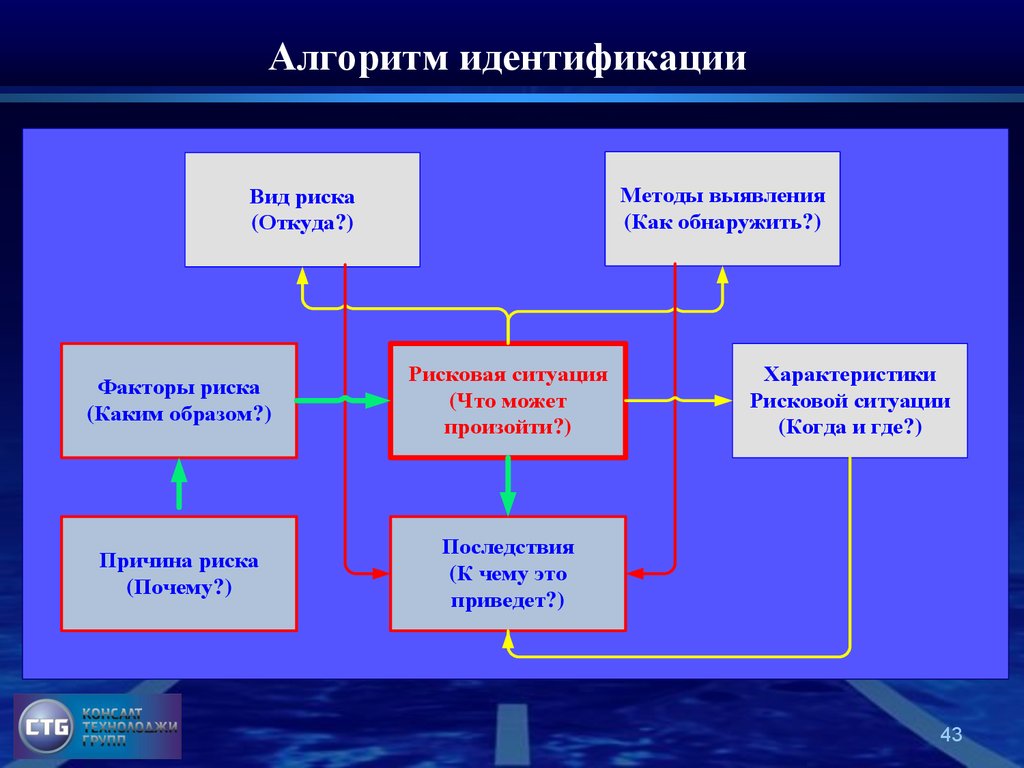

Алгоритм идентификацииРисковая ситуация представляет собой

событие, обусловленное причинами и

факторами риска, которое может привести к

негативным или позитивным последствиям.

Отсутствие финансирования организации со

стороны дебиторской компании иллюстрирует понятие

рисковой ситуации.

44

45.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

45

46.

Алгоритм идентификацииВид риска характеризует источник

появления рисковой ситуации. Другими

словами, вид риска определяет, кто из

участников риск-менеджмента (внешних или

внутренних) является «инициатором»

возникновения рисковой ситуации.

В рассматриваемом примере вид риска

является внешним, так как его «инициатором»

выступает внешний участник риск-менеджмента дебиторская компания.

46

47.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

47

48.

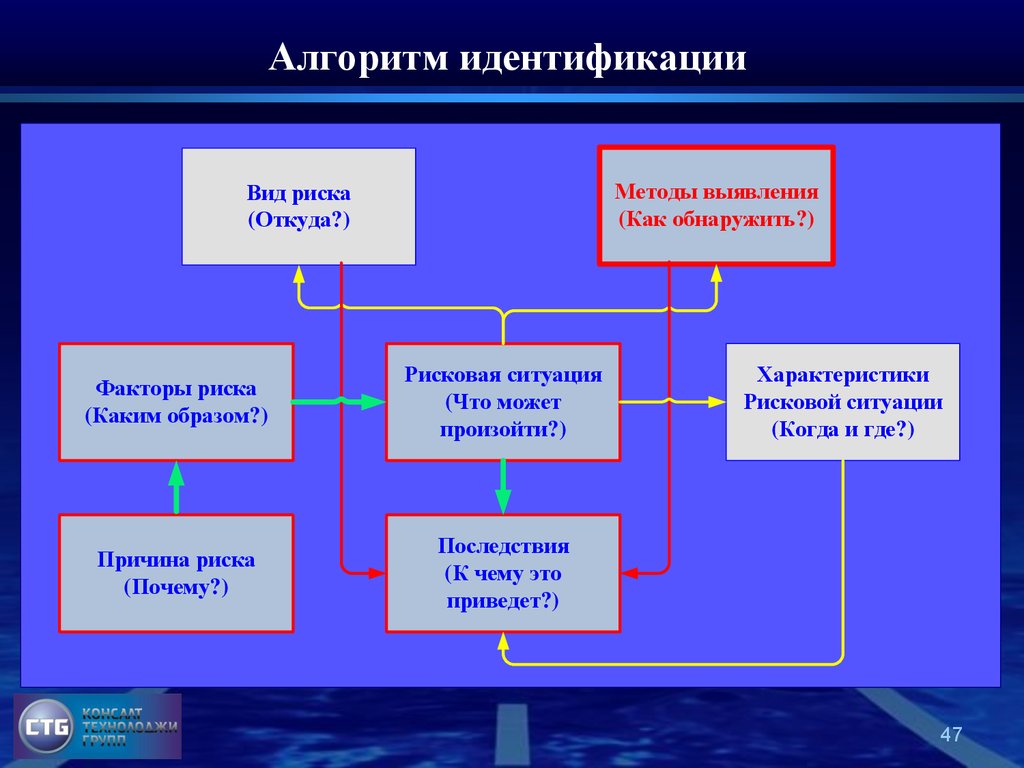

Алгоритм идентификацииМетод выявления характеризует способ

обнаружения рисковой ситуации.

Отсутствие финансирования выявляется финансовоэкономической службой организации путем

мониторинга расчетного счета и договорных

обязательств между организацией и дебитором.

48

49.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

49

50.

Алгоритм идентификацииХарактеристики рисковой ситуации

определяются временными и структурными

параметрами появления риска.

В нашем примере отсутствие финансирования может

возникнуть на этапе выполнения дебитором своих

обязательств.

50

51.

Алгоритм идентификацииМетоды выявления

(Как обнаружить?)

Вид риска

(Откуда?)

Факторы риска

(Каким образом?)

Рисковая ситуация

(Что может

произойти?)

Причина риска

(Почему?)

Последствия

(К чему это

приведет?)

Характеристики

Рисковой ситуации

(Когда и где?)

51

52.

Алгоритм идентификацииПоследствия представляют собой результаты

рисковой ситуации.

Рассматриваемая рисковая ситуация ведет к

негативным последствиям для организации, например,

к срыву временных характеристик (сроков) при

реализации бизнес-процесса или проекта.

52

53.

Источники информации приидентификации рисков

Проведение консультаций с группами специалистов,

имеющих опыт в реализации деятельности, в рамках которой

осуществляется управление рисками;

Опыт конкурентов и других сторонних организаций;

SWOT-анализ и результаты маркетинговых исследований;

Отчеты по страховым случаям;

Результаты внутренних и внешних аудитов;

Результаты инспекционных проверок технологии реализации

бизнес-процессов;

Записи прошлых событий, базы данных по происшествиям,

анализ проблем и предыдущие перечни рисков (если таковые

имеются).

53

54.

Оценка рисков54

55.

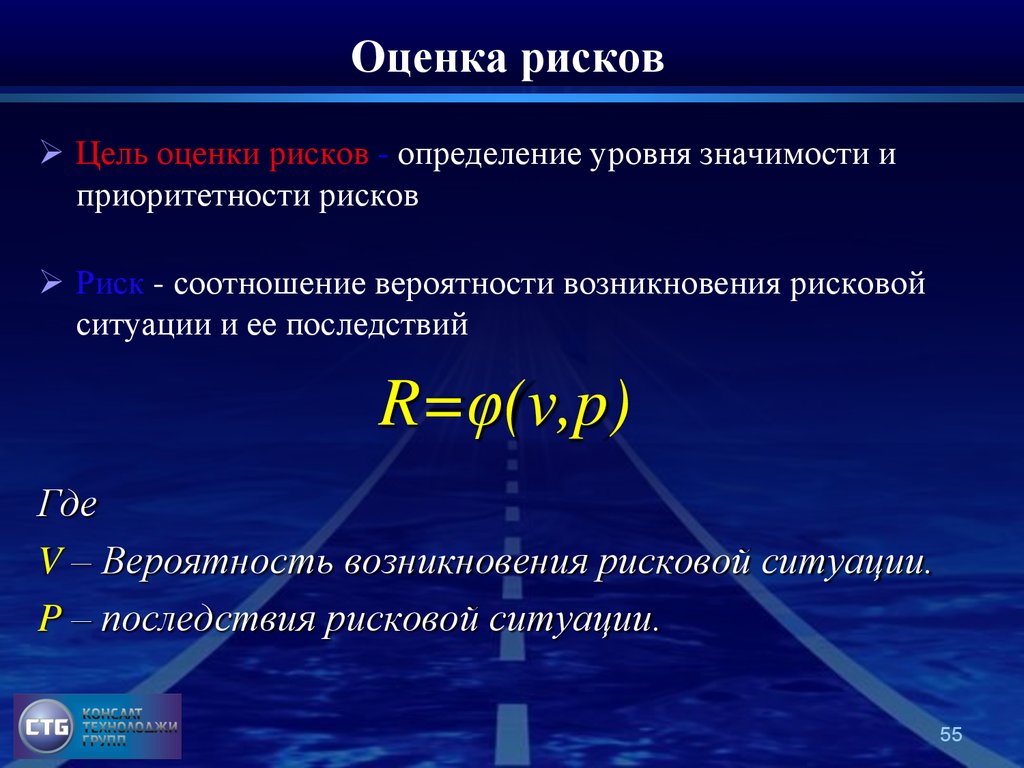

Оценка рисковЦель оценки рисков - определение уровня значимости и

приоритетности рисков

Риск - соотношение вероятности возникновения рисковой

ситуации и ее последствий

R=φ(v,p)

Где

V – Вероятность возникновения рисковой ситуации.

P – последствия рисковой ситуации.

55

56.

Оценка рисковR=a×v + (1 - a) × P

Где

V – Вероятность возникновения рисковой ситуации.

P – последствия рисковой ситуации.

А - весовой коэффициент, учитывающий взаимное

соотношение различных удельных весов значимости между

вероятностью риска и его последствиями. Числовое значение а

находится в пределах от 0 до 1.

56

57.

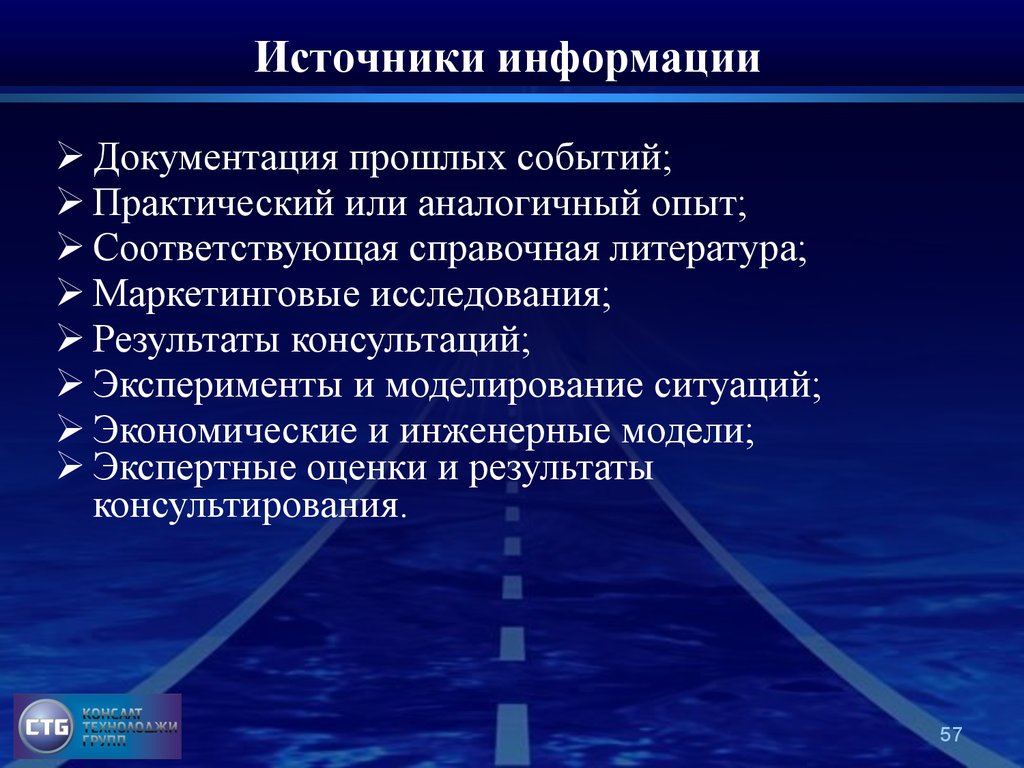

Источники информацииДокументация прошлых событий;

Практический или аналогичный опыт;

Соответствующая справочная литература;

Маркетинговые исследования;

Результаты консультаций;

Эксперименты и моделирование ситуаций;

Экономические и инженерные модели;

Экспертные оценки и результаты

консультирования.

57

58.

Основные виды оценки58

59.

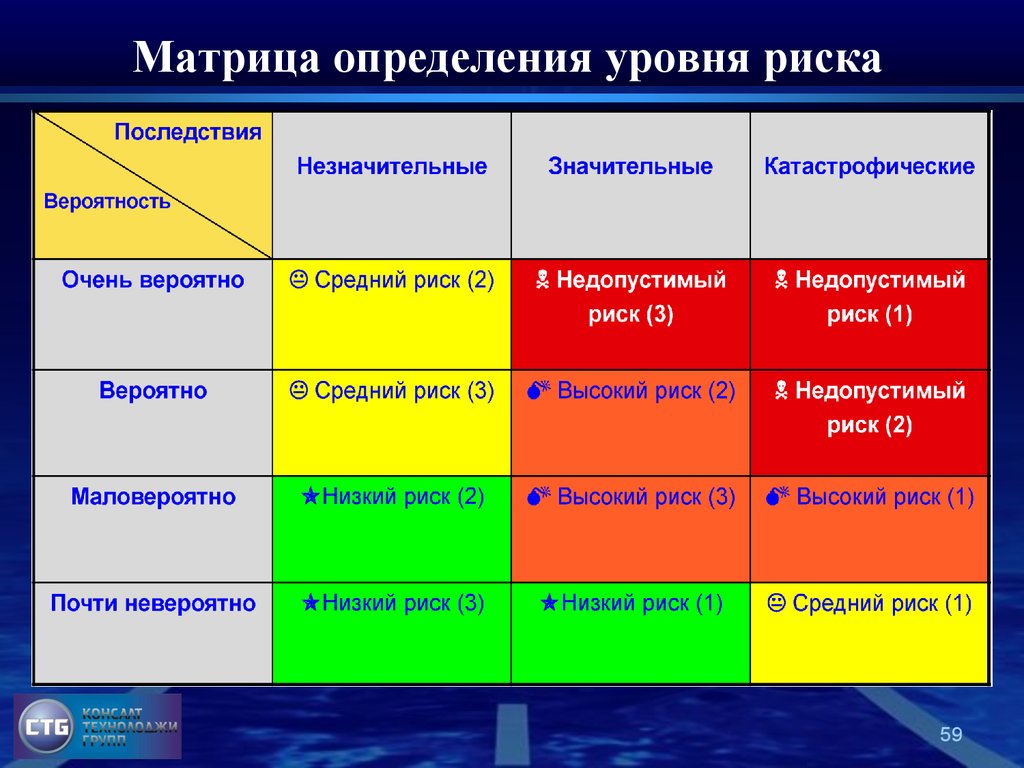

Матрица определения уровня риска59

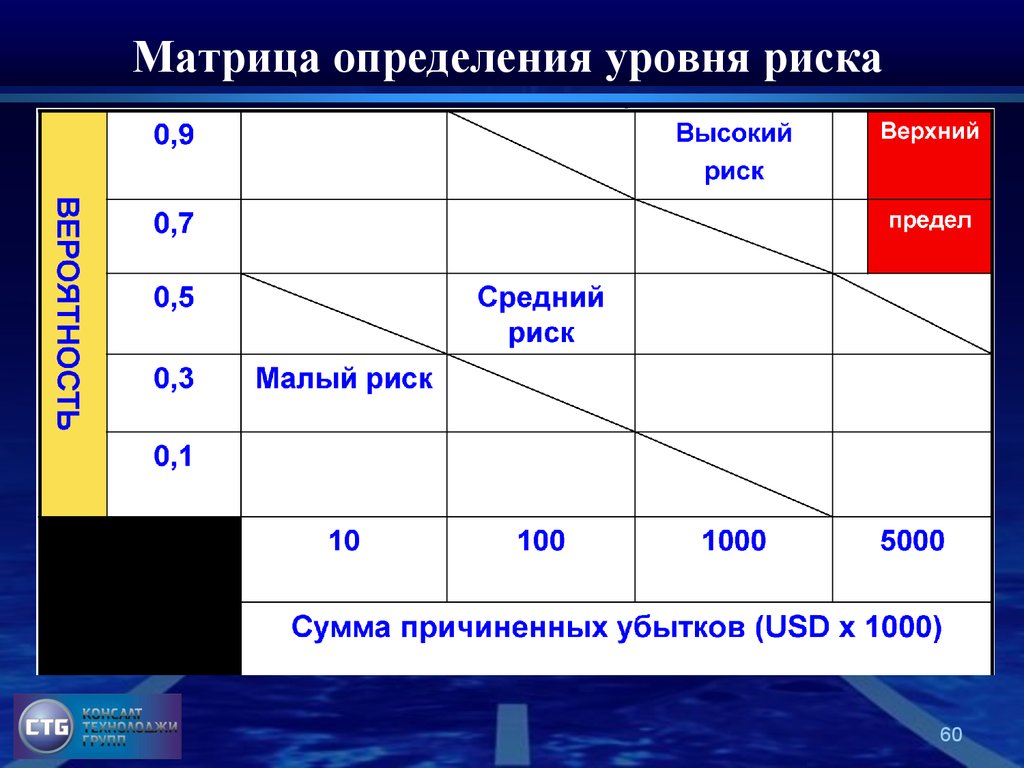

60.

Матрица определения уровня риска60

61.

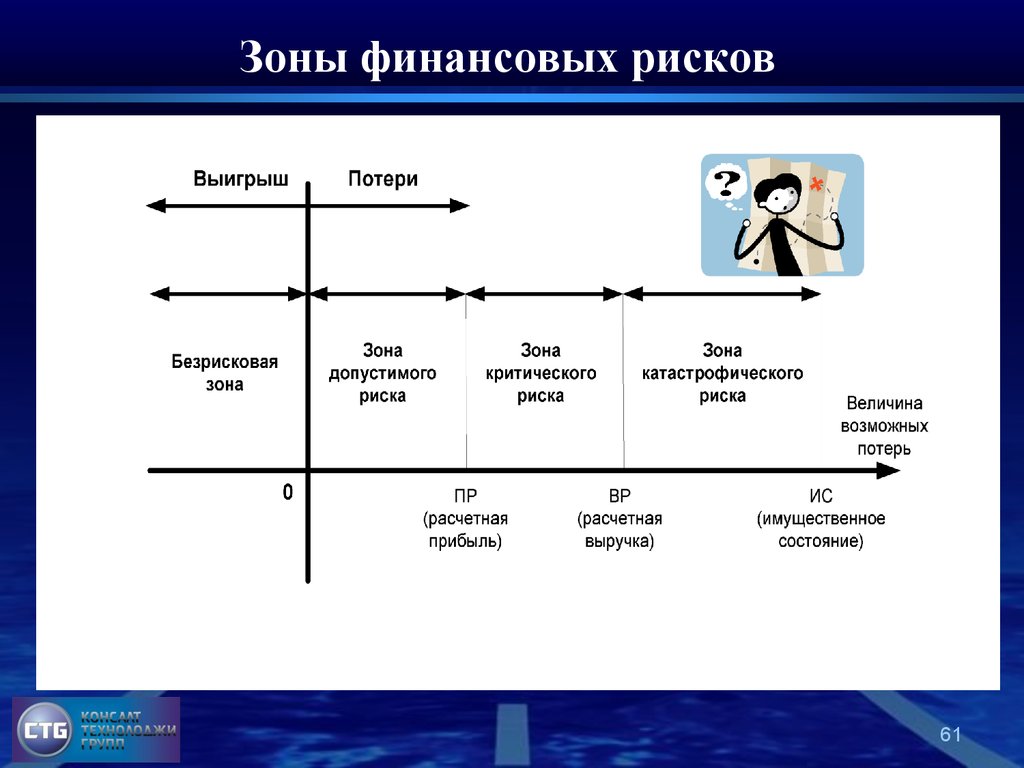

Зоны финансовых рисков61

62.

Коэффициент риска по убыткам КрГде

У - максимально возможная величина убытка от

проводимой операции в ходе коммерческой

деятельности;

С - объем собственных финансовых ресурсов с

учетом точно известных поступлений средств.

62

63.

Шкала уровня риска по показателю Кр63

64.

Определение приоритетности рисков64

65.

Образец реестра рисков65

66.

Планирование управления рискамиНаши знания и

опыт для развития

Вашего бизнеса!

66

67.

КомментарииПланирование управления рисками состоит из следующих

основных этапов:

Разработка вариантов уменьшения уровня рисков

Оценка экономической целесообразности предлагаемых

вариантов управления рисками и выбор рентабельных

вариантов управления рисками

Разработка плана по управлению рисками

67

68.

Алгоритм управления рисками68

69.

Разработка вариантовуменьшения уровня рисков

69

70.

4 основных варианта70

71.

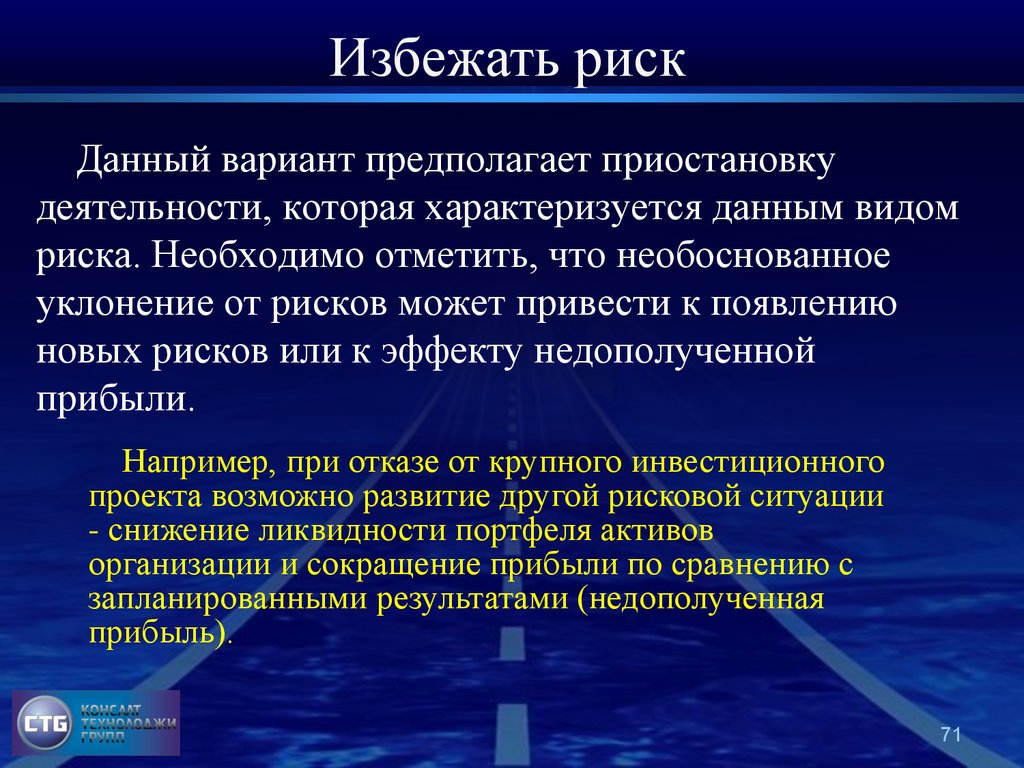

Избежать рискДанный вариант предполагает приостановку

деятельности, которая характеризуется данным видом

риска. Необходимо отметить, что необоснованное

уклонение от рисков может привести к появлению

новых рисков или к эффекту недополученной

прибыли.

Например, при отказе от крупного инвестиционного

проекта возможно развитие другой рисковой ситуации

- снижение ликвидности портфеля активов

организации и сокращение прибыли по сравнению с

запланированными результатами (недополученная

прибыль).

71

72.

Уменьшение показателя вероятностириска

К данному варианту относятся

предупреждающие действия (дополнительные меры

контроля), направленные на снижение вероятности

возникновения риска.

Например, с целью уменьшения риска аварийной

поломки компрессора высокого давления по перекачке

аммиака, в автоматическую систему управления агрегата

устанавливается и интегрируется компьютерная система

мониторинга рабочих параметров перекачки аммиака.

Эта система позволяет снизить частоту аварийных

остановок механизма за счет постоянного контроля

параметров его работы.

72

73.

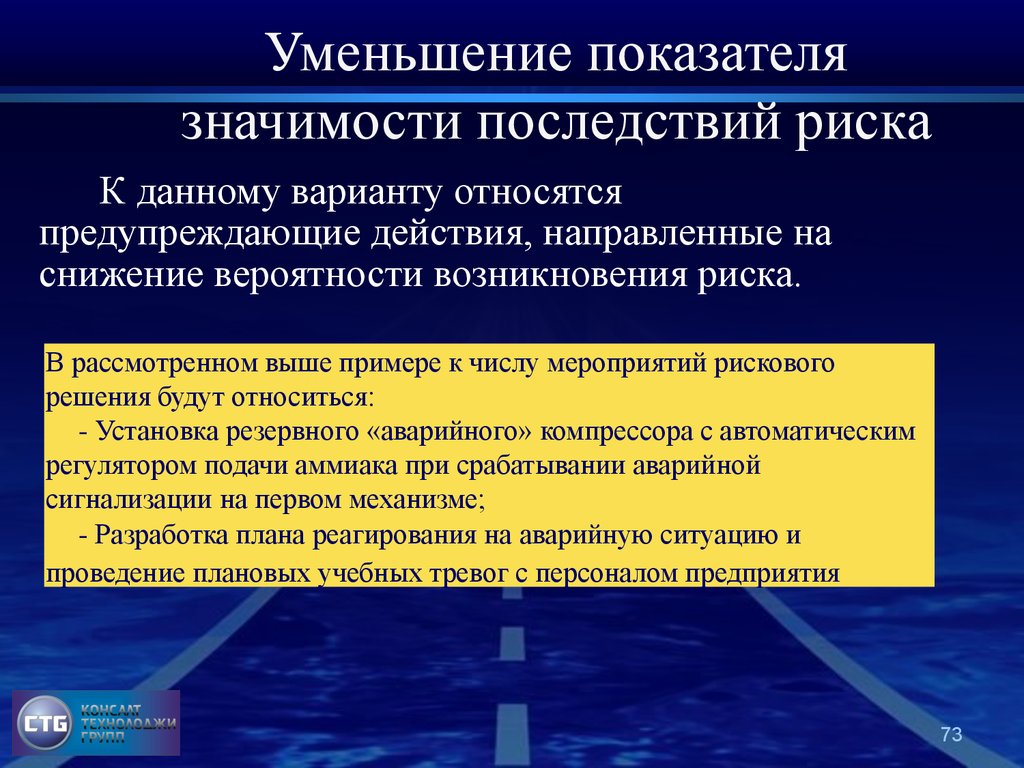

Уменьшение показателязначимости последствий риска

К данному варианту относятся

предупреждающие действия, направленные на

снижение вероятности возникновения риска.

В рассмотренном выше примере к числу мероприятий рискового

решения будут относиться:

- Установка резервного «аварийного» компрессора с автоматическим

регулятором подачи аммиака при срабатывании аварийной

сигнализации на первом механизме;

- Разработка плана реагирования на аварийную ситуацию и

проведение плановых учебных тревог с персоналом предприятия

73

74.

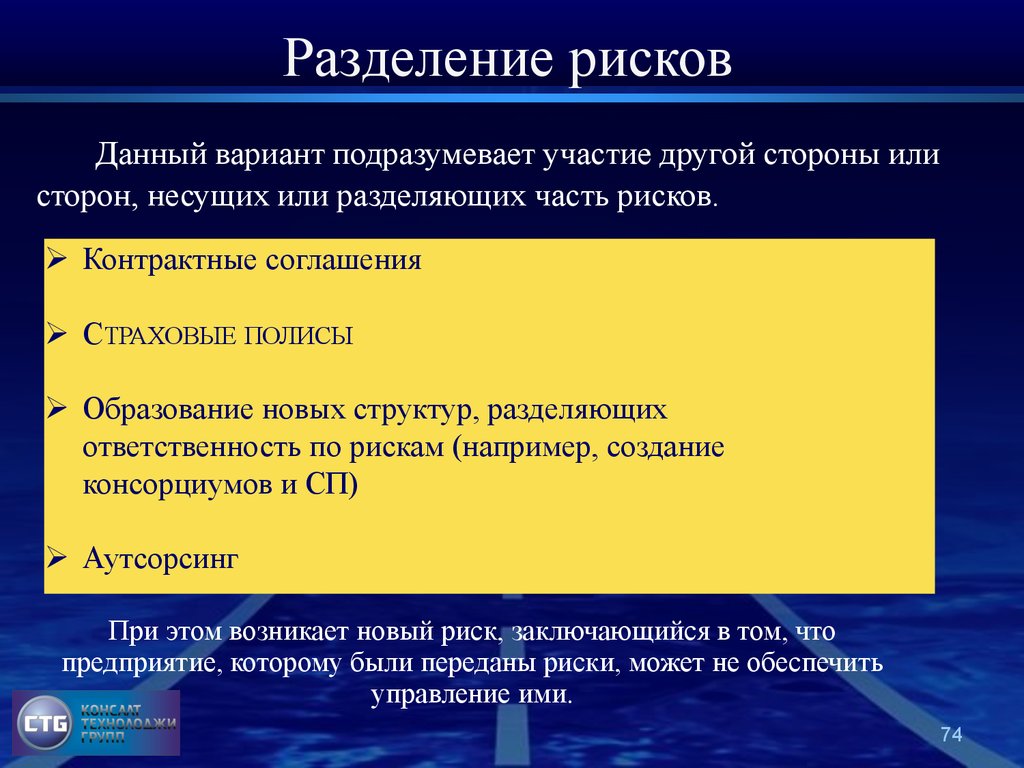

Разделение рисковДанный вариант подразумевает участие другой стороны или

сторон, несущих или разделяющих часть рисков.

Контрактные соглашения

СТРАХОВЫЕ ПОЛИСЫ

Образование новых структур, разделяющих

ответственность по рискам (например, создание

консорциумов и СП)

Аутсорсинг

При этом возникает новый риск, заключающийся в том, что

предприятие, которому были переданы риски, может не обеспечить

управление ими.

74

75.

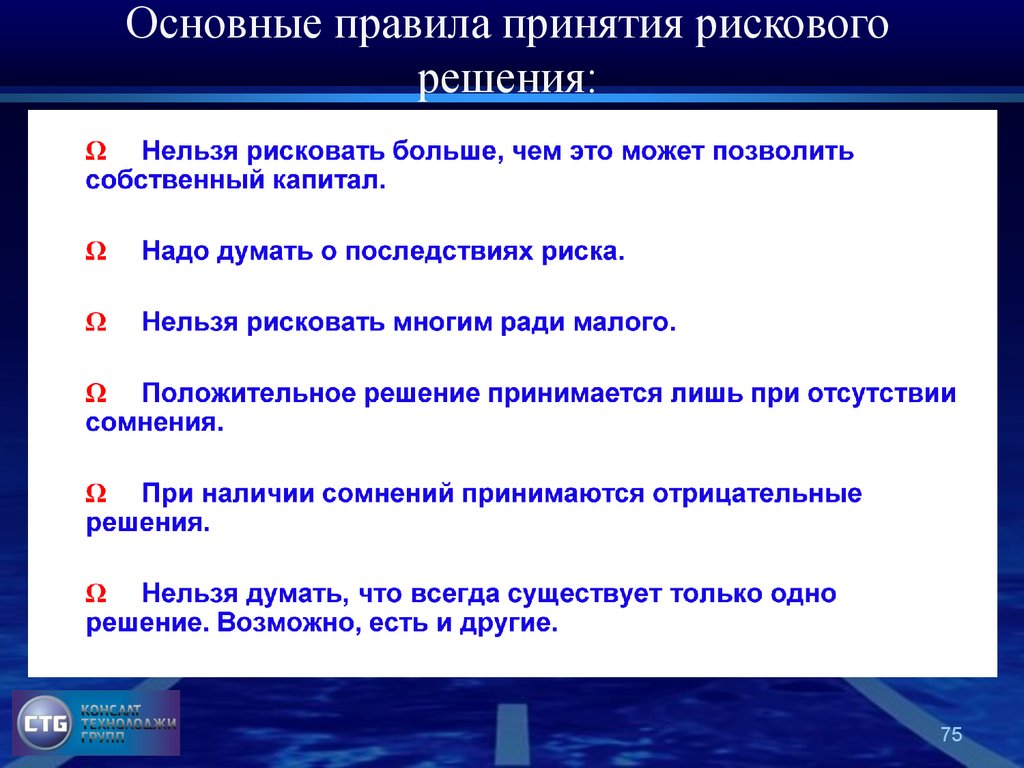

Основные правила принятия рисковогорешения:

75

76.

Оценка и выбор рентабельныхвариантов управления рисками

76

77.

Выбор варианта управления рискамиБаланс между уровнем рисков и стоимостью их сокращения

77

78.

Основные принципы78

79.

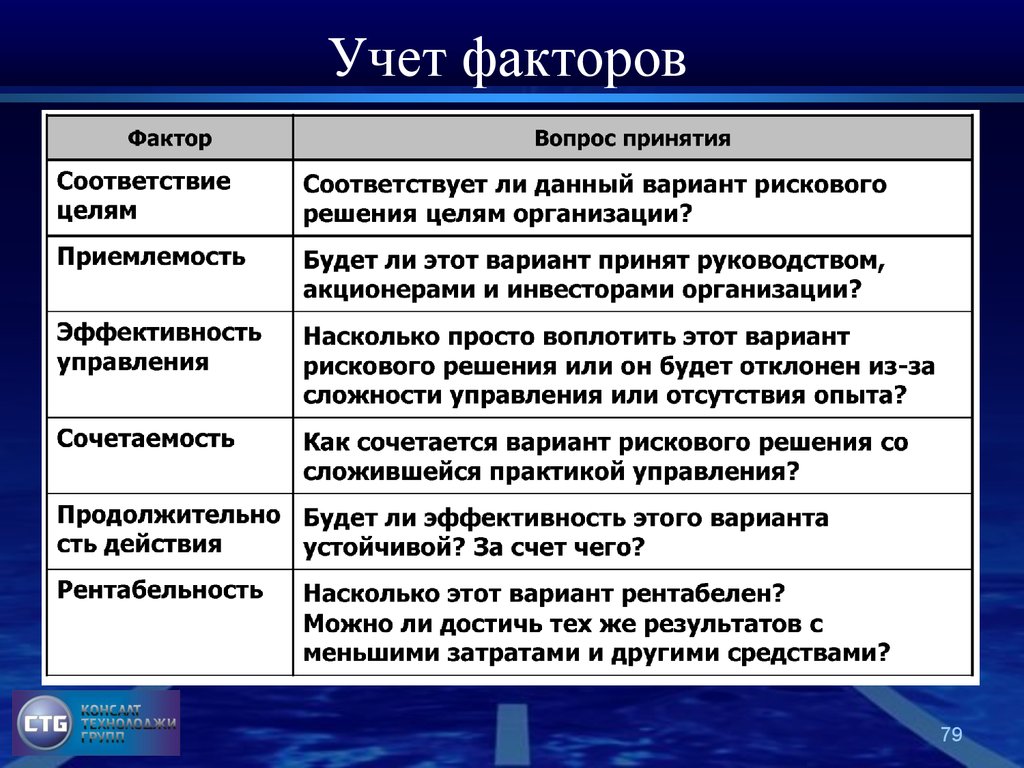

Учет факторов79

80.

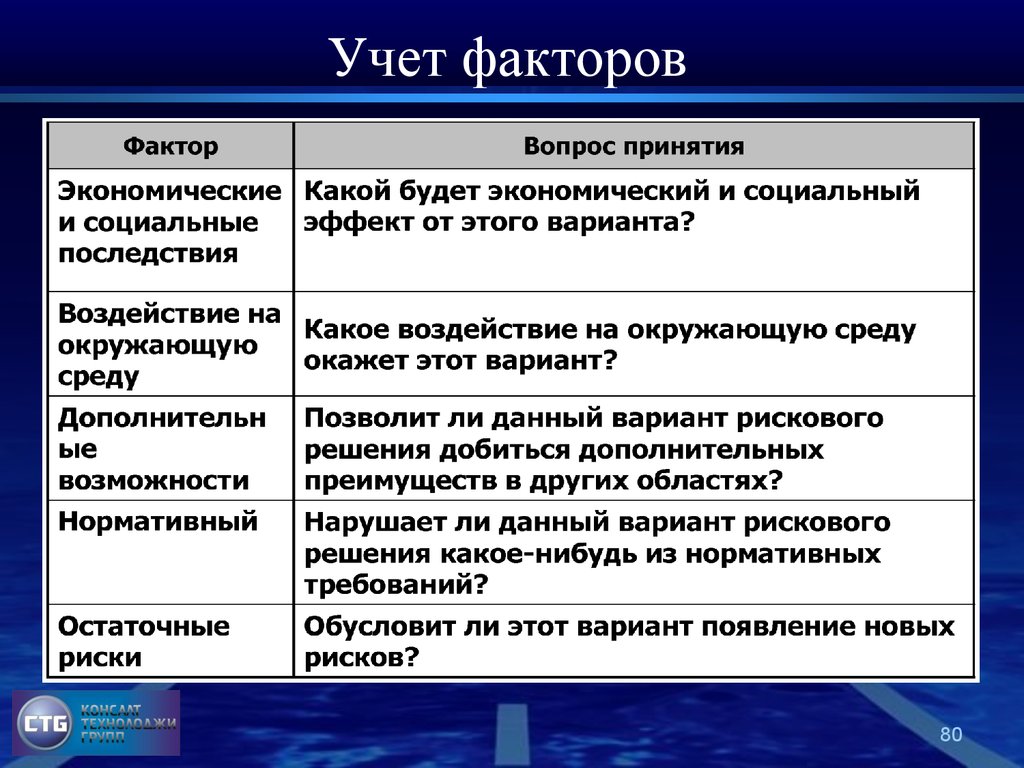

Учет факторов80

81.

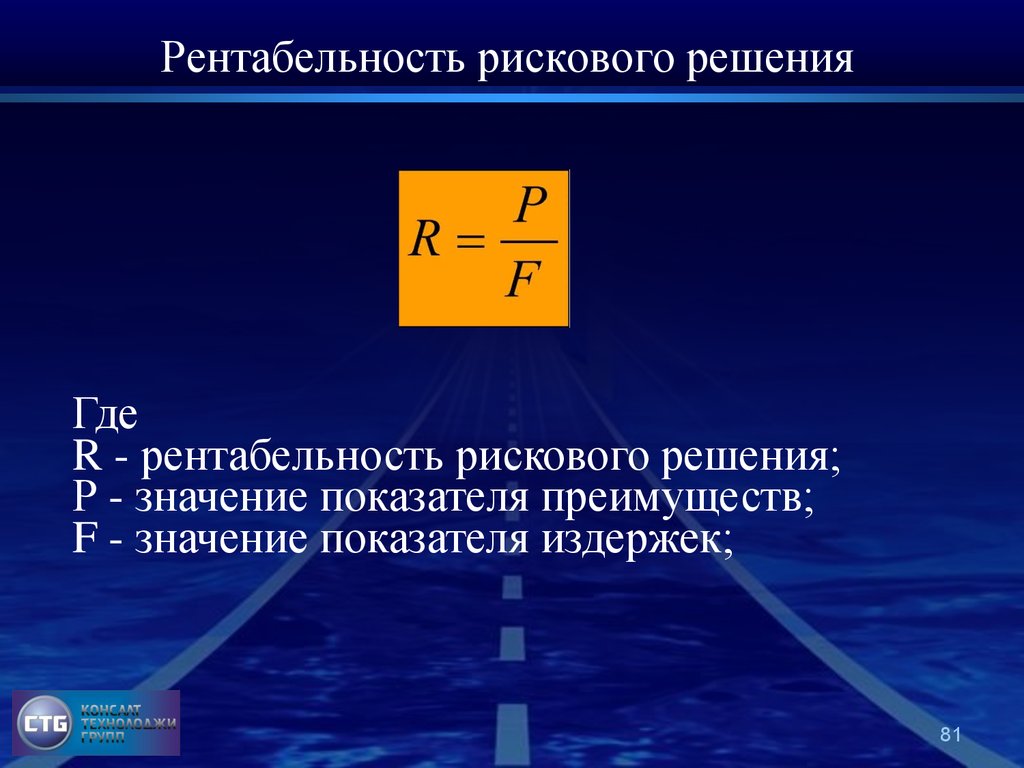

Рентабельность рискового решенияГде

R - рентабельность рискового решения;

Р - значение показателя преимуществ;

F - значение показателя издержек;

81

82.

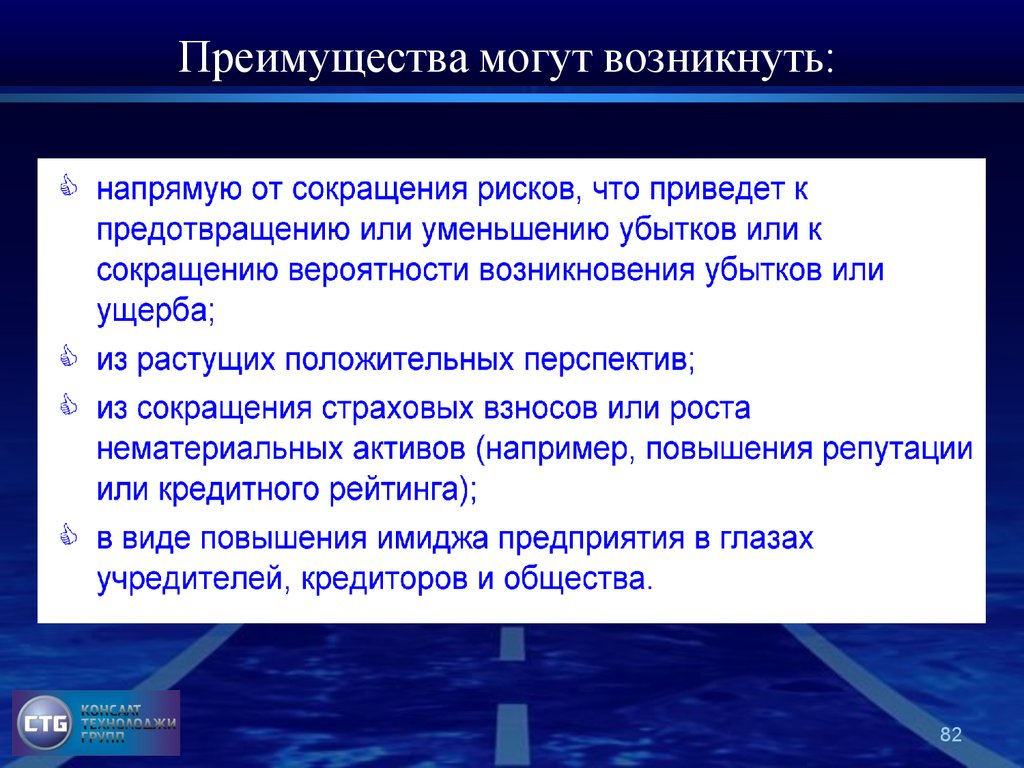

Преимущества могут возникнуть:82

83.

Издержки83

84.

Разработка плана поуправлению рисками

84

85.

Состав плана85

86.

Образец плана86

87.

Другой пример87

88.

Что бы Вы не делали, Вы можете этосделать лучше!

Company

LOGO