finance

financeSimilar presentations:

")

")

")

Оценщик недвижимого имущества

1. Тема: оценщик недвижимого имущества

Предмет: Оценка недвижимого имущества ПМ.04.МДК.04.01ТЕМА: ОЦЕНЩИК НЕДВИЖИМОГО

ИМУЩЕСТВА

Выполнил:

Студент 3 курса

Линник Кирилл Валерьевич

2.

Оценщик — специалист-эксперт, которыйимеет право проводить оценку и подписывать

отчет об оценке недвижимости,

транспортных средств, оборудования,

предприятий, прав требования, работ и пр.

3.

Деятельность оценщиков в Российской Федерации регламентируетсяФедеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» Федеральным законом

Российской Федерации "О внесении изменений в Федеральный закон

«Об оценочной деятельности в Российской Федерации» от 29.07.2006

года № 157-ФЗ.

4.

В настоящее время в Российской Федерации разработаны стандартыоценки: Федеральный стандарт оценки «Общие понятия оценки, подходы

и требования к проведению оценки» (ФСО № 1), Федеральный стандарт

оценки «Цель оценки и виды стоимости» (ФСО № 2), Федеральный

стандарт оценки «Требования к отчету об оценке» (ФСО № 3) и

Федеральный стандарт оценки «Оценка недвижимости» (ФСО №7).

5.

Специалист по оценке должен быть восприимчив к новойинформации и легко обучаем. Он должен уметь

анализировать, структурировать и сопоставлять данные,

выделяя главное, обладать навыками поиска и получения

различной информации .

6.

Обязанности оценщикаОсновные должностные обязанности оценщика

выглядят следующим образом:

Сбор информации для оценки имущества;

Самостоятельная оценка имущества ;

Взаимодействие с клиентом, консультативная поддержка

клиента;

Подготовка отчетов по результатам оценки.

7.

Оценка недвижимости – это определение рыночнойстоимости недвижимых объектов (земли, земельных

участков, зданий, сооружений, квартир и

незавершенного строительства), производимое

независимыми оценщиками.

8.

Зачем нужна оценка недвижимостиДанный вид услуг необходим в следующих случаях:

купля-продажа, обмен недвижимости;

вложения в уставный капитал;

кредитование под залог (ипотека);

оценка арендной ставки при сдаче недвижимости в аренду;

регистрация прав собственности;

оценка недвижимости в целях страхования и т.д.

9.

В оценочной практике существуют различные видыстоимости.

Стоимость недвижимости подразделяется на следующие

виды:

рыночная стоимость;

инвестиционная стоимость;

ликвидационная стоимость;

кадастровая стоимость.

10.

При определении рыночной стоимости объекта оценки определяетсянаиболее вероятная цена, по которой объект оценки может быть отчужден на

дату оценки на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой информацией, а на

величине цены сделки не отражаются какие-либо чрезвычайные

обстоятельства

11.

Инвестиционная стоимость – это стоимость объектаоценки для конкретного лица или группы лиц при

установленных данным лицом (лицами)

инвестиционных целях использования объекта

оценки.

12.

При определении ликвидационной стоимости объектаоценки определяется расчетная величина, отражающая наиболее

вероятную цену, по которой данный объект оценки может быть отчужден

за срок экспозиции объекта оценки, меньший типичного срока экспозиции

для рыночных условий, в условиях, когда продавец вынужден совершить

сделку по отчуждению имущества.

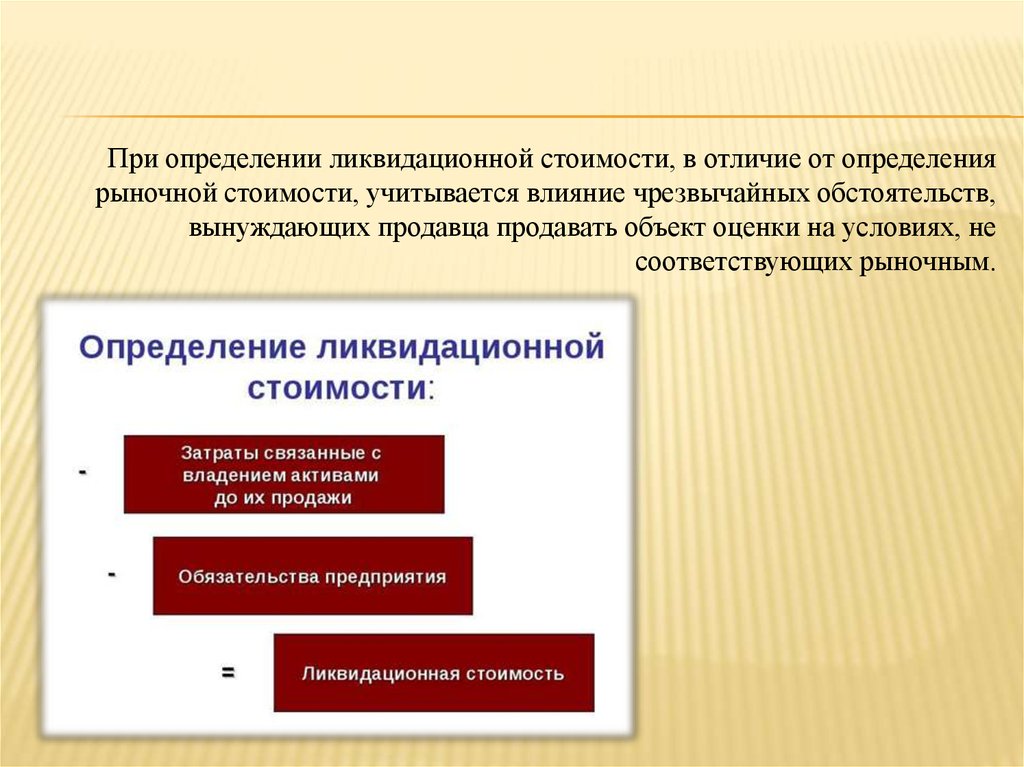

13.

При определении ликвидационной стоимости, в отличие от определениярыночной стоимости, учитывается влияние чрезвычайных обстоятельств,

вынуждающих продавца продавать объект оценки на условиях, не

соответствующих рыночным.

14.

При определении кадастровой стоимости объектаоценки определяется методами массовой оценки рыночная

стоимость, установленная и утвержденная в соответствии с

законодательством, регулирующим проведение кадастровой

оценки. Кадастровая стоимость определяется оценщиком, в

частности, для целей налогообложения.

15.

Существует несколько подходов к оценке любого виданедвижимости, используемых профессиональными

оценщиками:

- сравнительный подход;

- затратный подход;

- доходный подход.

16.

Доходный подходДоходный подход к оценке недвижимости базируется на

определении стоимости объекта недвижимости на основе

расчета ожидаемых доходов от владения (использования)

этим объектом. Этот показатель является очень важным,

поскольку позволяет прогнозировать стоимость объекта на

перспективу.

17.

Затратный подходЗатратный подход— совокупность методов оценки, в

которых стоимость объекта равна сумме стоимости

земельного участка и стоимости воспроизводства

(замещения) всех улучшений, за вычетом накопленного

износа, и стоимости обязательств.

18.

Сравнительный подходСравнительный подход — совокупность методов

оценки стоимости объекта оценки, основанных на

сравнении объекта оценки с объектами — аналогами

объекта оценки, в отношении которых имеется

информация о ценах.

19.

Объектом — аналогом объекта оценки для целей оценкипризнается объект, сходный объекту оценки по основным

экономическим, материальным, техническим и другим

характеристикам, определяющим его стоимость.

20.

Оценщик в Российской Федерации должен состоять водной из саморегулируемых организаций оценщиков.

Ответственность оценщика обязательно должна быть

застрахована.