finance

finance business

business law

lawSimilar presentations:

")

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

1. КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ОЦЕНКИ БИЗНЕСА Лекция 1. Нормативно-правовая база в сфере оценочной деятельности 1.Нормативное регулирование в сфер

КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ОЦЕНКИБИЗНЕСА

Лекция 1. Нормативно-правовая база в сфере

оценочной деятельности

1.Нормативное регулирование в сфере оценки

1.1.Закон об оценочной деятельности в Российской

Федерации

1.2.Федеральные стандарты оценки (ФСО № 1—6)

1.3.Международные и региональные стандарты

оценки

Международные стандарты оценки

Американские стандарты оценки

Европейские стандарты оценки

2. Кодекс этики профессионального оценщика

2. Федеральный закон от 27 июля 2006 г. № 157-ФЗ «О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации"» Под

Федеральный закон от 27 июля 2006 г. №157-ФЗ «О внесении изменений в

Федеральный закон "Об оценочной

деятельности в Российской Федерации"»

Под оценочной деятельностью теперь

понимается профессиональная

деятельность субъектов оценочной

деятельности, направленная на

установление в отношении объектов

оценки рыночной или иной стоимости.

3.

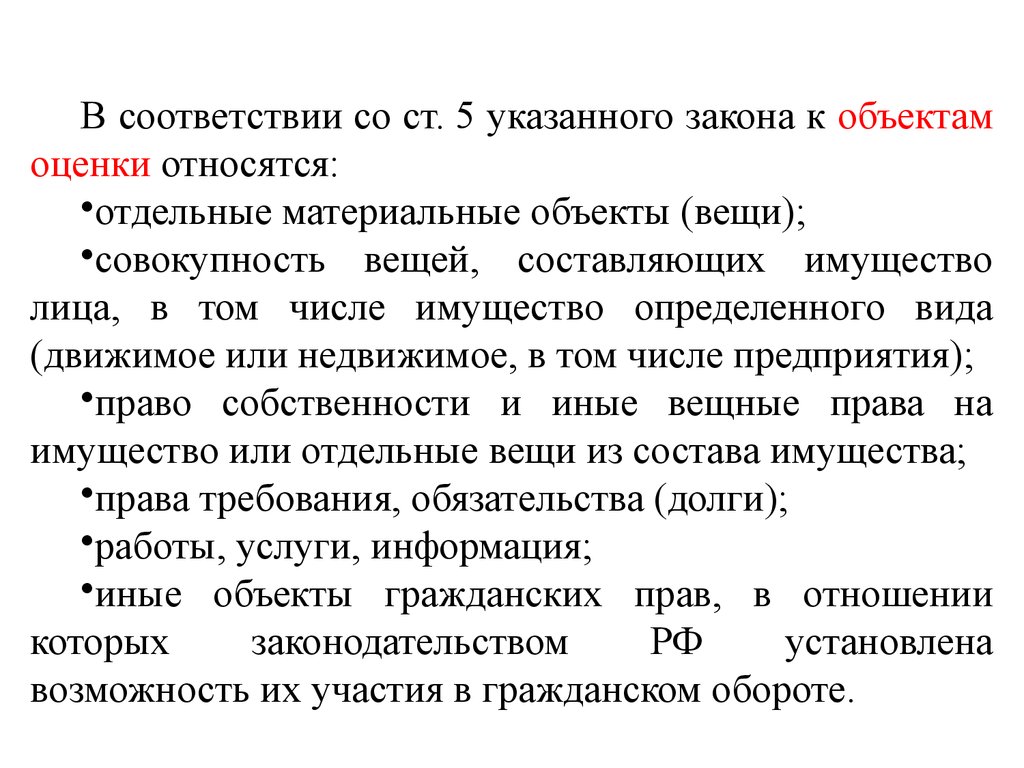

В соответствии со ст. 5 указанного закона к объектамоценки относятся:

•отдельные материальные объекты (вещи);

•совокупность вещей, составляющих имущество

лица, в том числе имущество определенного вида

(движимое или недвижимое, в том числе предприятия);

•право собственности и иные вещные права на

имущество или отдельные вещи из состава имущества;

•права требования, обязательства (долги);

•работы, услуги, информация;

•иные объекты гражданских прав, в отношении

которых

законодательством

РФ

установлена

возможность их участия в гражданском обороте.

4.

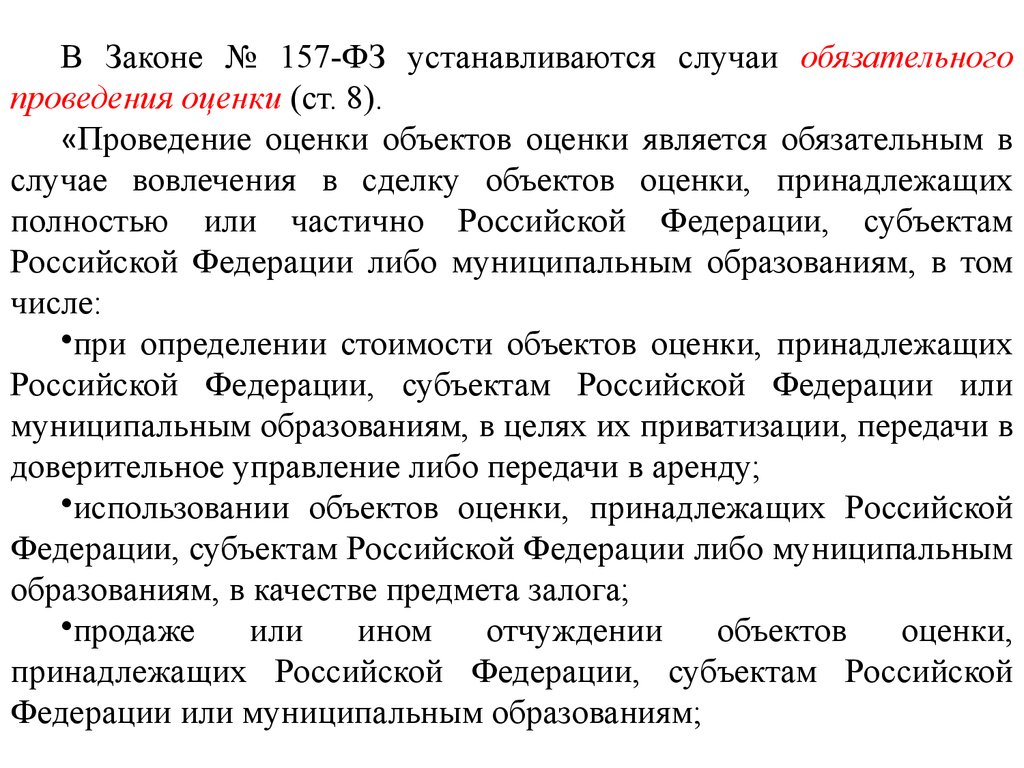

В Законе № 157-ФЗ устанавливаются случаи обязательногопроведения оценки (ст. 8).

«Проведение оценки объектов оценки является обязательным в

случае вовлечения в сделку объектов оценки, принадлежащих

полностью или частично Российской Федерации, субъектам

Российской Федерации либо муниципальным образованиям, в том

числе:

•при определении стоимости объектов оценки, принадлежащих

Российской Федерации, субъектам Российской Федерации или

муниципальным образованиям, в целях их приватизации, передачи в

доверительное управление либо передачи в аренду;

•использовании объектов оценки, принадлежащих Российской

Федерации, субъектам Российской Федерации либо муниципальным

образованиям, в качестве предмета залога;

•продаже

или

ином

отчуждении

объектов

оценки,

принадлежащих Российской Федерации, субъектам Российской

Федерации или муниципальным образованиям;

5.

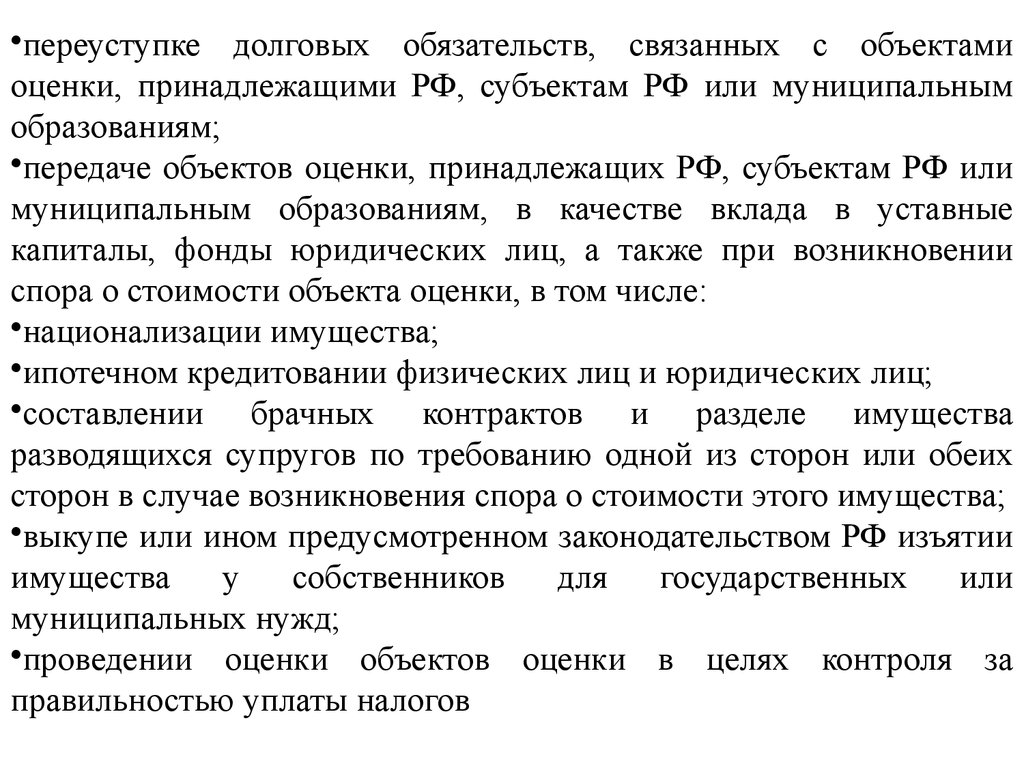

•переуступке долговых обязательств, связанных с объектамиоценки, принадлежащими РФ, субъектам РФ или муниципальным

образованиям;

•передаче объектов оценки, принадлежащих РФ, субъектам РФ или

муниципальным образованиям, в качестве вклада в уставные

капиталы, фонды юридических лиц, а также при возникновении

спора о стоимости объекта оценки, в том числе:

•национализации имущества;

•ипотечном кредитовании физических лиц и юридических лиц;

•составлении брачных контрактов и разделе имущества

разводящихся супругов по требованию одной из сторон или обеих

сторон в случае возникновения спора о стоимости этого имущества;

•выкупе или ином предусмотренном законодательством РФ изъятии

имущества

у

собственников

для

государственных

или

муниципальных нужд;

•проведении оценки объектов оценки в целях контроля за

правильностью уплаты налогов

6.

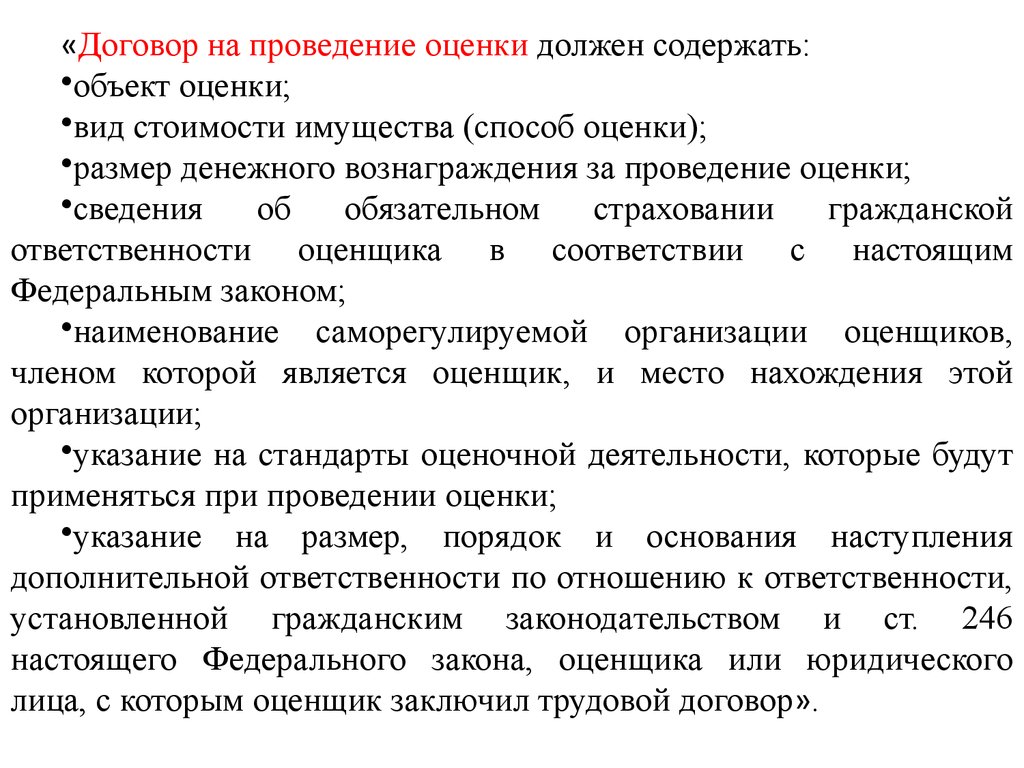

«Договор на проведение оценки должен содержать:•объект оценки;

•вид стоимости имущества (способ оценки);

•размер денежного вознаграждения за проведение оценки;

•сведения

об

обязательном

страховании

гражданской

ответственности оценщика в соответствии с настоящим

Федеральным законом;

•наименование саморегулируемой организации оценщиков,

членом которой является оценщик, и место нахождения этой

организации;

•указание на стандарты оценочной деятельности, которые будут

применяться при проведении оценки;

•указание на размер, порядок и основания наступления

дополнительной ответственности по отношению к ответственности,

установленной гражданским законодательством и ст. 246

настоящего Федерального закона, оценщика или юридического

лица, с которым оценщик заключил трудовой договор».

7.

ФСО № 1 «Общие понятия оценки, подходы итребования к проведению оценки»

При определении цены объекта оценки

определяется денежная сумма, предлагаемая,

запрашиваемая или уплаченная за объект оценки

участниками совершенной или планируемой

сделки, а при определении стоимости

определяется расчетная величина цены объекта

оценки, определенная на дату оценки в

соответствии с выбранным видом стоимости

8.

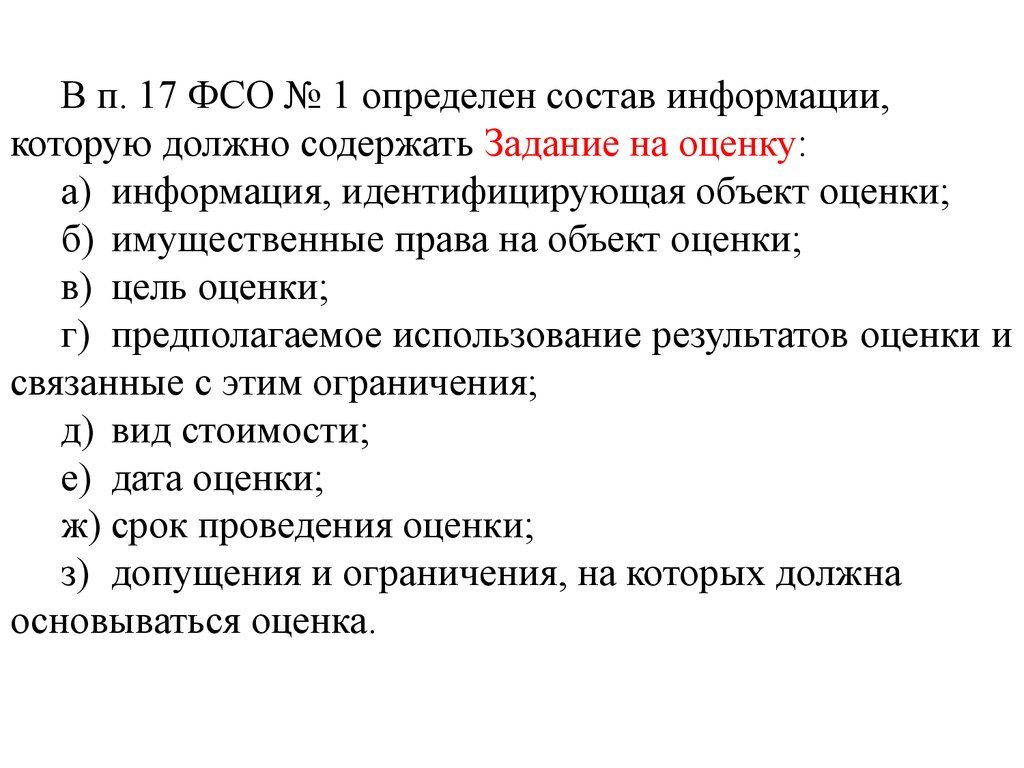

В п. 17 ФСО № 1 определен состав информации,которую должно содержать Задание на оценку:

а) информация, идентифицирующая объект оценки;

б) имущественные права на объект оценки;

в) цель оценки;

г) предполагаемое использование результатов оценки и

связанные с этим ограничения;

д) вид стоимости;

е) дата оценки;

ж) срок проведения оценки;

з) допущения и ограничения, на которых должна

основываться оценка.

9.

Применяя Доходный подход, необходимовыполнить следующие процедуры:

•установить период прогнозирования;

•исследовать способность объекта оценки

приносить поток доходов в течение периода

прогнозирования;

•сделать заключение о способности объекта

оценки приносить поток доходов в

постпрогнозный период;

•определить ставку дисконтирования;

•дисконтировать поток ожидаемых доходов в

период прогнозирования и в постпрогнозный

период в стоимость на дату оценки.

10.

Сравнительный подход также необходимоприменять при наличии достоверной информации,

но уже не о доходах, приносимых объектом

оценки, а о ценах и характеристиках объектованалогов. Это особенно важно, поскольку по

каждому объекту-аналогу может быть выбрано (и

этот выбор должен быть обоснован) несколько

единиц

сравнения,

значения

которых

корректируются по соответствующей шкале.

11.

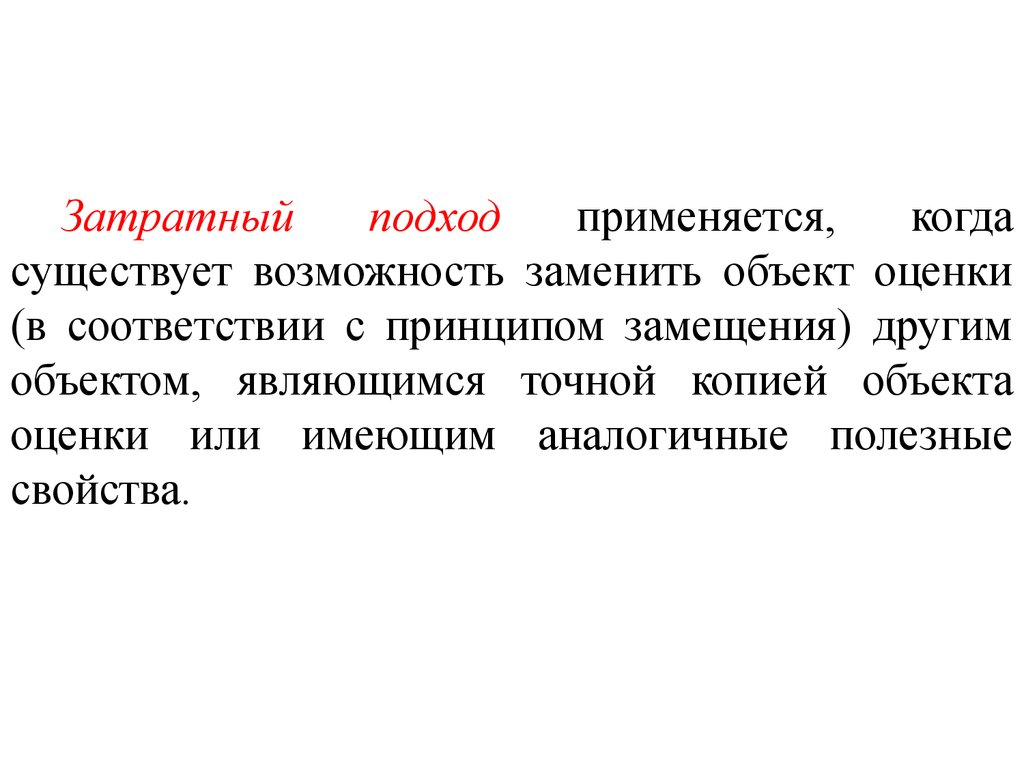

Затратныйподход

применяется,

когда

существует возможность заменить объект оценки

(в соответствии с принципом замещения) другим

объектом, являющимся точной копией объекта

оценки или имеющим аналогичные полезные

свойства.

12.

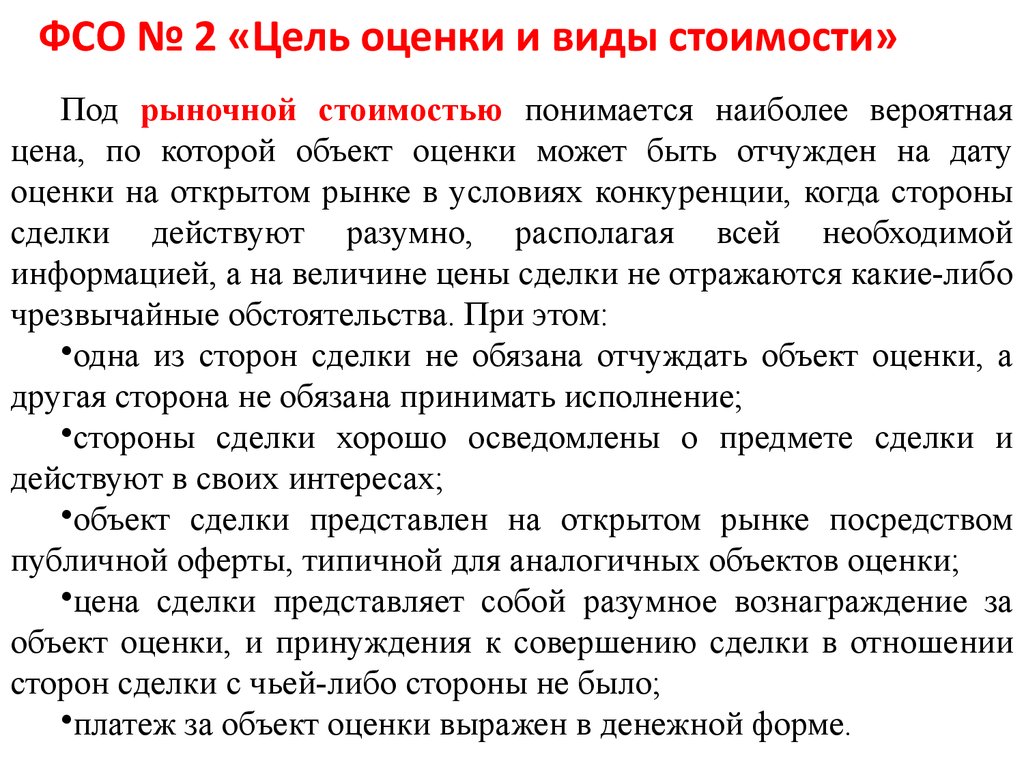

ФСО № 2 «Цель оценки и виды стоимости»Под рыночной стоимостью понимается наиболее вероятная

цена, по которой объект оценки может быть отчужден на дату

оценки на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой

информацией, а на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства. При этом:

•одна из сторон сделки не обязана отчуждать объект оценки, а

другая сторона не обязана принимать исполнение;

•стороны сделки хорошо осведомлены о предмете сделки и

действуют в своих интересах;

•объект сделки представлен на открытом рынке посредством

публичной оферты, типичной для аналогичных объектов оценки;

•цена сделки представляет собой разумное вознаграждение за

объект оценки, и принуждения к совершению сделки в отношении

сторон сделки с чьей-либо стороны не было;

•платеж за объект оценки выражен в денежной форме.

13.

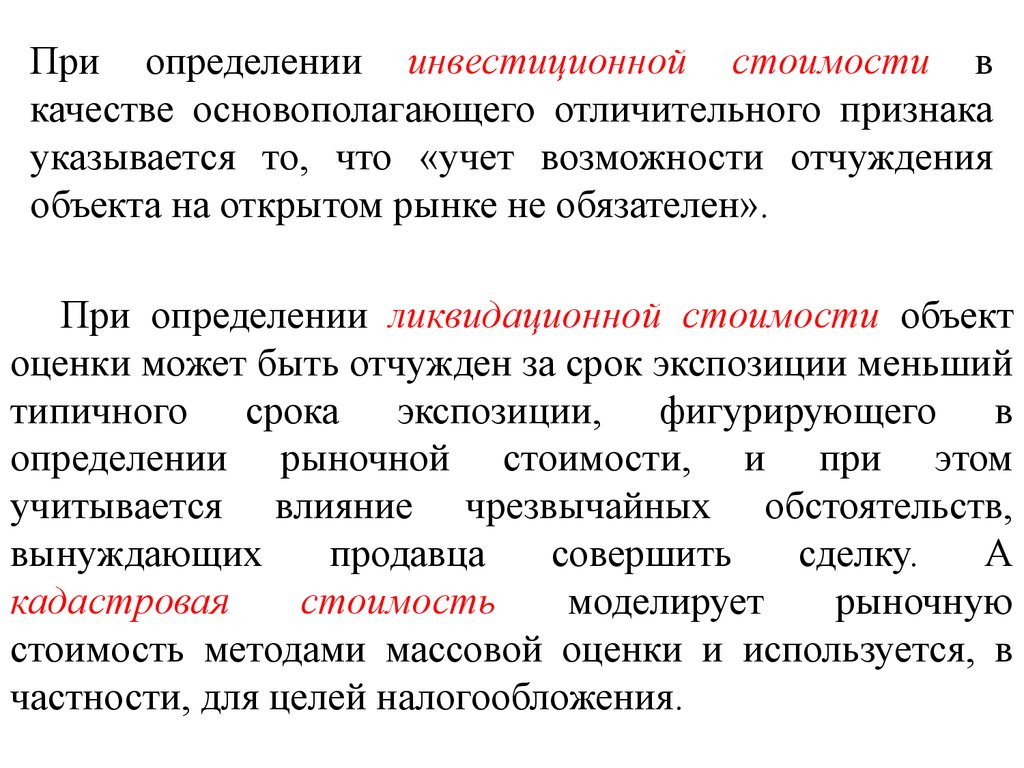

При определении инвестиционной стоимости вкачестве основополагающего отличительного признака

указывается то, что «учет возможности отчуждения

объекта на открытом рынке не обязателен».

При определении ликвидационной стоимости объект

оценки может быть отчужден за срок экспозиции меньший

типичного срока экспозиции, фигурирующего в

определении рыночной стоимости, и при этом

учитывается влияние чрезвычайных обстоятельств,

вынуждающих

продавца

совершить

сделку.

А

кадастровая

стоимость

моделирует

рыночную

стоимость методами массовой оценки и используется, в

частности, для целей налогообложения.

14.

ФСО № 4 «Определение кадастровой стоимостиобъектов недвижимости» от 22 октября 2010 г. № 508

содержит требования к определению кадастровой

стоимости объектов недвижимости.

Государственный кадастр недвижимости — систематизированный свод сведений и

документов об объектах кадастрового учета, прошедших государственный кадастровый

учет, а также сведений об административном, территориальном и кадастровом делении.

Государственный кадастровый учет — акт признания и подтверждения

государством существования объекта кадастрового учета с характеристиками,

включенными в государственный кадастр недвижимости.

Кадастровая оценка объекта недвижимости — деятельность по определению

кадастровой стоимости объекта недвижимости.

Кадастровый номер — уникальный, не повторяющийся во времени и на территории

РФ номер, который присваивается объекту кадастрового учета при осуществлении

государственного кадастрового учета.

Объектами кадастрового учета являются: земельные участки; здания и сооружения;

объекты, не завершенные строительством; помещения; сложные вещи (вещи, состоящие из

совокупности двух и более объектов недвижимости с общим функциональным или иным

назначением); территориальные и функциональные зоны; зоны с особыми условиями

использования территорий.

15.

К количественным и качественным характеристикам объектанедвижимости относятся:

•для земельного участка — категория земель, площадь, вид

разрешенного использования, сведения о находящихся на таком

земельном участке объектах недвижимости;

•здания — назначение здания, этажность и общая площадь

здания, год постройки, расположение помещений в здании

(поэтажный план), материал наружных стен и поэтажных

перекрытий;

•сооружения — вид и назначение сооружения, год постройки;

•помещения — назначение помещения, его расположение в

здании и его площадь, количество комнат в нем и материал пере

городок (стен) между ними;

•объекта, не завершенного строительством, — назначение здания

или сооружения, дата разрешения на строительство;

•сложной вещи — вид и назначение сложной вещи, а также

предусмотренные п. 1—5 характеристики образующих ее объектов

недвижимости.

16.

Государственныйземельный

кадастр

представляет собой систематизированный свод

документированных сведений об объектах

государственного

кадастрового

учета,

о

правовом режиме земель в Российской

Федерации,

о

кадастровой

стоимости,

местоположении, размерах земельных участков

и прочно связанных с ними объектах

недвижимого имущества (ст. 70 Земельного

кодекса РФ).

17.

ФСО № 3 «Требования к отчету об оценке»ФСО № 5 «Виды экспертизы, порядок ее

проведения,

требования

к

экспертному

заключению и порядку его утверждения»

ФСО № 6 «Требования к уровню знаний

эксперта

саморегулируемой

организации

оценщиков»

18.

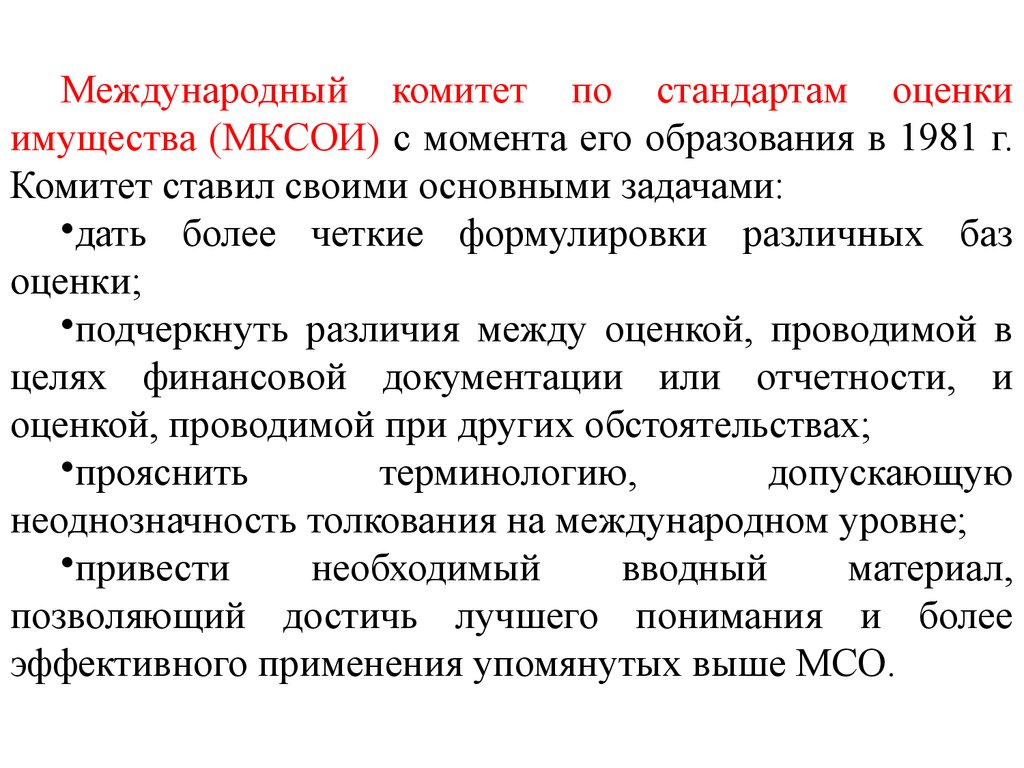

Международный комитет по стандартам оценкиимущества (МКСОИ) с момента его образования в 1981 г.

Комитет ставил своими основными задачами:

•дать более четкие формулировки различных баз

оценки;

•подчеркнуть различия между оценкой, проводимой в

целях финансовой документации или отчетности, и

оценкой, проводимой при других обстоятельствах;

•прояснить

терминологию,

допускающую

неоднозначность толкования на международном уровне;

•привести

необходимый

вводный

материал,

позволяющий достичь лучшего понимания и более

эффективного применения упомянутых выше МСО.

19.

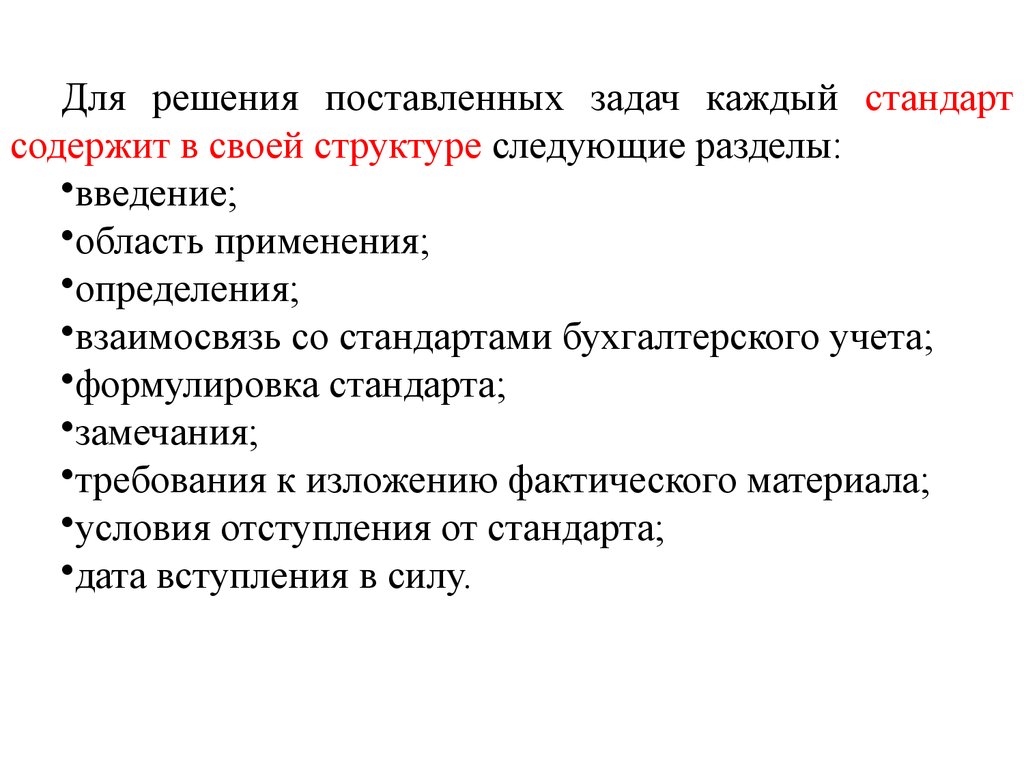

Для решения поставленных задач каждый стандартсодержит в своей структуре следующие разделы:

•введение;

•область применения;

•определения;

•взаимосвязь со стандартами бухгалтерского учета;

•формулировка стандарта;

•замечания;

•требования к изложению фактического материала;

•условия отступления от стандарта;

•дата вступления в силу.

20.

Американские стандарты оценкиЕдиные стандарты профессиональной оценочной

практики (Uniform Standards of Professional Appraisal

Practice — USPAP) являются обязательными для

применения в США и ряде других стран и относятся к

разряду

региональных. Они разрабатываются и

утверждаются Советом по стандартам оценки Фонда

оценки — некоммерческой образовательной организацией,

основанной в 1987 г. ведущими профессиональными

организациями США (Институт оценки, Американское

общество

оценщиков,

Национальная

ассоциация

магистров оценки) для достижения единообразия и

профессионализма в оценке.

21.

Стандарты 1 и 2 регулируют процесс оценки исоставление отчета об оценке недвижимости. Стандарт 3

устанавливает нормы проверки (экспертизы) отчетов по

оценке и составлению отчета на основании этих норм.

Стандарты 4 и 5 направлены на развитие и обобщение

консультативных функций оценщика по оценке

недвижимости. Стандарт 6 устанавливает необходимые

критерии для разработки и сообщения результатов по

массовой

оценке

для

целей

налогообложения

недвижимого имущества или любых других видов

собственности. Стандарты 7 и 8 устанавливают нормы для

проведения процесса оценки и составления отчета об

оценке личной (движимой) собственности. Стандарты 9 и

10 устанавливают нормы для проведения оценки бизнеса.

22.

Важную роль в деятельности оценщика занимаютэтические

обязательства.

Стандарты

содержат

разъяснительные комментарии и начинаются с

Положений об этике, которые включают в себя четыре

раздела: «Поведение», «Менеджмент», «Конфиден

циальность» и «Ведение отчетности»

— и

обусловливают

требования

целостности,

объективности, независимости суждения и этического

поведения оценщика.

23.

Кнедостаткам

USPAP

следует

отнести

перегруженность структуры (присутствие кроме

собственно стандартов многочисленных комментариев,

положений, определений, правил и др.), а также

наличие логических проблем в ряде определений

основных понятий. Однако стандарты USPAP— 2005

дают пример изложения материала конкретно по

направлениям оценочной деятельности.

24.

Европейские стандарты оценки (ЕСО) являютсятакже представителями международных региональных

стандартов. Аннотация, доступная в рубрике «Печатные

издания» сайта www. appraisal.am, сообщает, что приняты

новые ЕСО—2000, и характеризует их 4-е издание.

Презентация новых European Valuation Standards —

EVS (ECO— 2000) состоялась 8 ноября в Брюсселе в

рамках генеральной ассамблеи ЕГАО (Европейской

группы ассоциаций оценщиков — The European Group of

Valuers Associations (TEGoVA)). Стандарты являются

обязательными для применения странами Европейского

Союза (ЕС), которые должны привести национальные

стандарты в соответствие с ЕСО—2000. Система

евросертификации

оценщиков,

одобренная

ЕГАО

(Approved by TEGoVA), также строилась на основе ЕСО—

2000.

25.

Стандарт 1. Соответствие ЕСО—2000 другимдокументам и законодательным актам. Рассматривается

взаимосвязь с МСО и законами ЕС, а также

национальными стандартами и законодательствами.

Стандарт

2.

Квалифицированный

оценщик.

Определяются требования, предъявляемые к оценщику

законодательством

ЕС

и

национальными

законодательствами, профессиональными организациями.

Указываются нормы взаимоотношений между оценщиком

и клиентом, оценщиком и аудитором, изложен

Профессиональный кодекс оценщика.

Стандарт 3. Задание на оценку. Рассматриваются

условия стандартных и нестандартных заданий на оценку.

26.

Стандарт 4. Базы оценки. Рассматриваются основныепринципы, используемые в оценке, стандартные базы

оценки. Приводятся определения различных видов

стоимостей (рыночной, справедливой, стоимости в

использовании и др.).

Стандарт 5. Оценка для финансовой отчетности.

Приводятся классификация активов, основания для

выбора той или иной базы оценки, излагаются требования

по раскрытию информации в отчете о результатах оценки.

Стандарт также включает в себя раздел, в котором

освещаются вопросы методологии оценки, особенности

оценки земли, зданий, а также особенности оценки

специальных объектов.

27.

Стандарт 6. Оценка ценных бумаг банков; оценка, проводимая всвязи с выпуском пакета ценных бумаг. Указаны базы оценки,

применяемые в данном случае, особые обязанности оценщика,

возникающие при проведении такой оценки. Стандарт 6 посвящен

также проблемам оценки недвижимости в качестве залога, а также

иных предметов залога при ипотечном кредитовании. В данном

стандарте даются определения таким понятиям, как «залоговая

стоимость», «специальная стоимость обязательств», а также

определяются особые требования к оценщику, такие как его

независимость, ответственность и наличие специальных знаний.

Стандарт требует от оценщика в процессе оценки учитывать

наличие токсичных веществ. В нем также рассматриваются

вопросы, связанные с оценкой собственности, занимаемой

собственником или являющейся объектом инвестиций, а также

проблемы оценки, связанные с вынужденной продажей. Приводятся

определения различных видов имущества (инвестиционное,

оцениваемое на базе его продажного потенциала и др.), а также

дается определение ликвидационной стоимости.

28.

Стандарт 7. Прогнозы, даваемые оценщиком. Некоторые виды оценки.Стандарт посвящен оценкам, связанным с предполагаемой стоимостью на

будущую дату, и предполагаемым оценкам. Подчеркивается важность прогнозов в

работе оценщика, определяются форма их изложения и требования к ним. В

данном стандарте раскрываются такие понятия, как «инвестиционная стоимость»,

«оценка на определенную дату в будущем», «предсказание будущей стоимости».

Приводится концепция стоимости при существующем использовании, дается

понятие ретроспективной оценки (на дату в прошлом) и оценки в условиях

форсированной продажи объекта.

Стандарт 8. Оценка в целях проведения инвестиций. Стандарт посвящен

вопросу инвестиций в ценные бумаги инвестиционных и страховых компаний и

пенсионных фондов. В стандарте рассматриваются вопросы, связанные с

определением рыночной стоимости в соответствии с директивами ЕС, а также

вопросы методологии оценки в целях инвестирования и квалификации оценщика.

Приводятся требования к процедуре оценки, а также даны определения и

методология оценки страховых компаний, пенсионных фондов и пр.

29.

Стандарт 9. Отчет о проведенной оценке. Стандарт рассматривает вопросы,связанные с представлением результатов оценки и формы сертификата оценки.

Приводятся требования к отчету, указываются пункты, которые должны

содержаться в отчете об оценке.

Помимо девяти стандартов ЕСО—2000 включают в себя 13 руководств к ним,

дающих указания по интерпретации и практическому использованию общих

принципов и методов, изложенных в стандартах. В числе таких методических

рекомендаций по оценке присутствуют следующие руководства:

•факторы, влияющие на стоимость;

•оценка специальных объектов;

•оценка машин и оборудования;

•оценка активов, предназначенных для инвестиций;

•оценка сельскохозяйственных объектов;

•оценка исторических объектов;

•оценка бизнеса;

•оценка нематериальных активов;

•оценка индексов недвижимости;

•международные оценки;

•оценка

совместных

предприятий

и

обществ

с

ограниченной

ответственностью;

•распределение стоимости между землей и зданиями;

•особенности оценки в различных странах.

30.

Кодекс этики профессионального оценщикаЭтические требования подразделяются на четыре

группы: поведение, вознаграждение, конфиденциальность

и отчетность (ведение документации).

Поведение. Оценщик обязан действовать этично и

компетентно в соответствии с профессиональными

стандартами и не допускать действий, которые можно

считать незаконными, неэтичными или неправильными.

Разумно предполагать, что оценщик, действуя как третья

незаинтересованная сторона при проведении оценки,

проверки или осуществлении консультационных услуг,

должен выполнять свою работу беспристрастно,

объективно, независимо и без преследования личных

интересов.

31.

Вознаграждение. Принятие вознаграждения, котороеставится в зависимость от сообщения предопределенной

стоимости или порядка стоимости, предпочтительного для

клиента, от суммы оценочной стоимости, от достижения

оговоренного результата или от последующих событий,

является неэтичным.

32.

Конфиденциальность. Оценщик должен соблюдать изащищать конфиденциальный характер отношений

оценщик — клиент.

Оценщик не должен раскрывать конфиденциальные

сведения, полученные от клиента, или результаты анализа,

произведенного для клиента, кому либо, за исключением:

•клиента и лиц, являющихся доверенными лицами

клиента;

•таких

третьих

сторон,

которые

имеют

соответствующие юридические права;

•имеющих соответствующие права профессиональных

комитетов по надзору (претензионных или экспертных

комиссий). Соответственно, раскрытие членами такого

комитета конфиденциальной информации и данных,

представленных в комитет, является неэтичным.

33.

Отчетность (ведение документации). Оценщикдолжен подготавливать письменную документацию по

проведению

оценки,

проверки

или

оказанию

консультационных услуг, включая устные свидетельства и

отчеты, и сохранять эти записи в течение как минимум

трех лет после подготовки отчета или, по крайней мере,

двух лет после завершения судебного разбирательства, по

которому давались показания, — в зависимости от того,

какой срок истекает последним.

34.

Письменные архивы включают в себя: подлинникиписьменных отчетов, записи устных свидетельств и

отчеты (или стенографии свидетельских показаний), все

данные и заявления, необходимые в соответствии со

стандартами профессиональной этики, а также другую

информацию, которая может понадобиться для

обоснования выводов и заключений, сделанных

оценщиком.

35.

Права и обязанности профессионального оценщикаобеспечиваются

его

независимостью,

которая

проявляется

в

реализации

требования

о

недопустимости его личной заинтересованности в

результатах оценки объекта, в том числе какой-либо

зависимости размеров оплаты работ по оценке от

итоговой величины стоимости объекта оценки.

36.

Контрольные вопросы•Какие изменения в Закон об оценочной деятельности внес Закон № 157-ФЗ?

•Что в соответствии с Законом об оценочной деятельности относится к

объектам оценки?

•Кто в соответствии с Законом № 157-ФЗ является субъектом оценочной

деятельности?

•В каких случаях проведение оценки обязательно?

•Что должно быть отражено в Договоре на проведение оценки в соответствии

с Законом об оценочной деятельности?

•Какие статьи включает в себя ФСО № 1?

•Что понимается под рыночной стоимостью в ФСО № 2?

•Чем отличается рыночная стоимость от ликвидационной?

•В каких случаях используется кадастровая стоимость?

•Какие разделы содержит каждый стандарт в МСО?

•Содержат ли американские стандарты этические обязательства оценщика?

Если да, назовите их основные разделы.

•Сколько стандартов включают в себя ЕСО? Назовите их.

•Каковы положения Кодекса этики профессионального оценщика?

•Каковы права и обязанности оценщика в соответствии с российским

законодательством в сфере оценки?