finance

financeSimilar presentations:

")

")

Производные финансовые инструменты и их влияние на банковские риски

1.

ПРОИЗВОДНЫЕ ФИНАНСОВЫЕИНСТРУМЕНТЫ И ИХ ВЛИЯНИЕ НА

БАНКОВСКИЕ РИСКИ

ДМИТРИЙ ЮРЬЕВИЧ ГОЛЕМБИОВСКИЙ

Д.т.н., проф. каф. Исследования операций

МГУ,

заместитель

начальника

Департамента

рисков банка ЗЕНИТ, г. Москва,

FRM

d.golembiovsky@zenit.ru

1

2.

ВИДЫ ПРОИЗВОДНЫХФИНАНСОВЫХ ИНСТРУМЕНТОВ

Форварды

Фьючерсы

Опционы

Свопы

Свопционы

Кэпы

Флоры

Коллары

Фра

Структурные продукты

2

3.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФОРВАРДЫ ПОСТАВОЧНЫЕ И РАСЧЕТНЫЕ

• Поставочный форвард – это контракт между двумя

сторонами о будущей поставке базового актива. В

качестве базовых активов могут выступать

облигации, валюта, акции, товары.

• Расчетный форвард предусматривает проведение

денежных расчетов, сумма которых зависит от

будущих

значений

некоторой

оговоренной

переменной величины. В качестве базового актива

могут выступать процентные ставки, цены на

основные и производные финансовые инструменты,

товары и услуги, индексы цен, физические и иные

расчетные величины, например, температура

воздуха,

результаты

выборов,

спортивных

состязаний и т.п.

3

4.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ПРИМЕР ФОРВАРДНОГО КОНТРАКТА

• Банки-контрагенты А и Б 30.04.09 заключили расчетный

форвардный контракт, в соответствии с которым банк Б

выступает как продавец, а банк А - как покупатель

форварда. Объем контракта - 1 млн. долларов США, дата

поставки - 30.04.10, форвардная цена - 31,75 руб.

• Если в рассмотренном примере цена доллара 30.04.10

превышает 31рубль 75 копеек, то банк А получает выигрыш

по форвардной сделке. Пусть, для примера, доллар стоит

на этот момент времени 32,05 руб. Прибыль по сделке

составит 1000000 × (32,05 − 31,75) = 300000 руб. Эту сумму банк Б

выплатит банку А 30.04.10.

• В случае поставочного форварда банк А покупая 30.04.10 у

банка Б 1 млн. долларов, имеет возможность продать

валюту на спотовом рынке по цене 32,05руб. Прибыль по

сделке

теоретически

также

составит

1000000 × (32,05 − 31,75) = 300000

руб.

Такую

же

сумму

4

составляют потери продавца контракта – банка Б.

5.

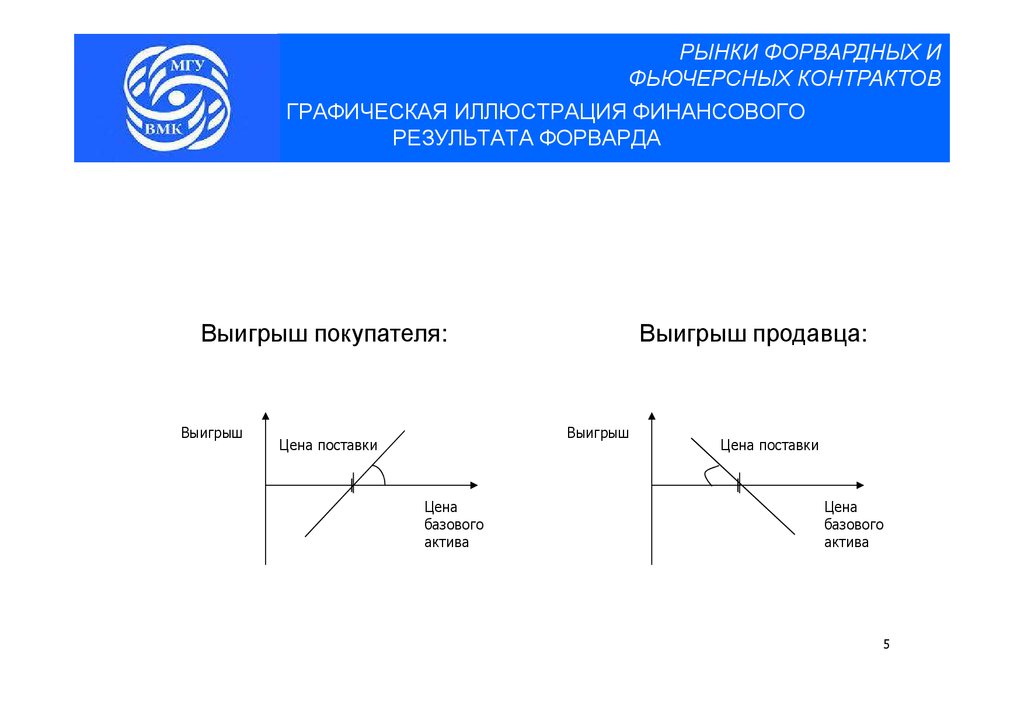

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ГРАФИЧЕСКАЯ ИЛЛЮСТРАЦИЯ ФИНАНСОВОГО

РЕЗУЛЬТАТА ФОРВАРДА

Выигрыш покупателя:

Выигрыш

Выигрыш продавца:

Выигрыш

Цена поставки

Цена

базового

актива

Цена поставки

Цена

базового

актива

5

6.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФЬЮЧЕРСНЫЕ КОНТРАКТЫ

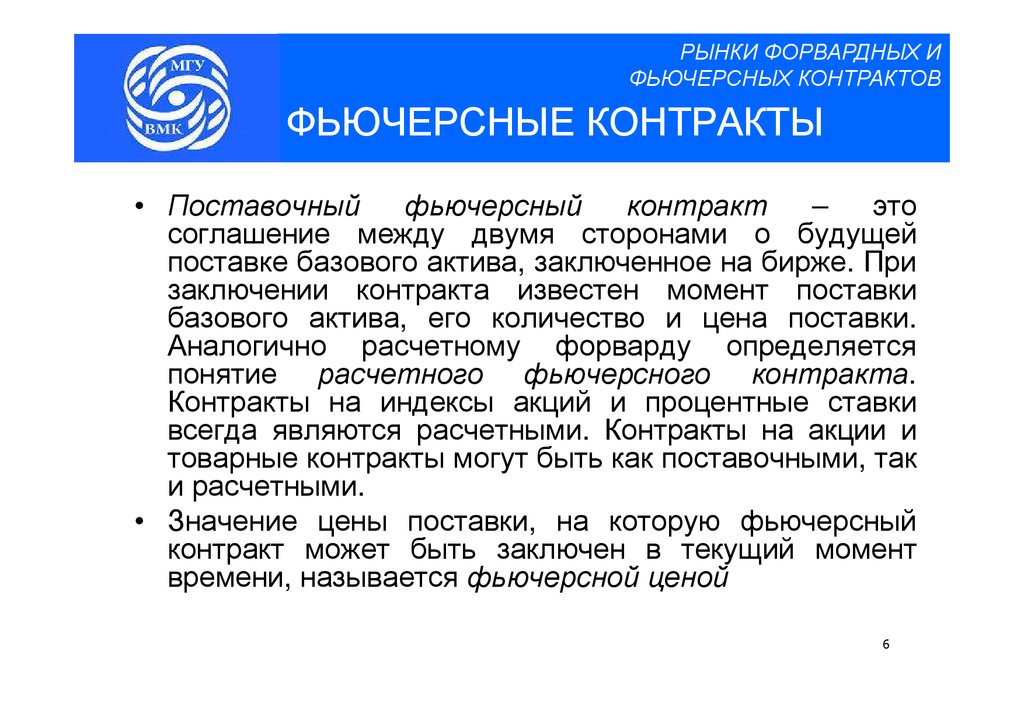

• Поставочный

фьючерсный

контракт

–

это

соглашение между двумя сторонами о будущей

поставке базового актива, заключенное на бирже. При

заключении контракта известен момент поставки

базового актива, его количество и цена поставки.

Аналогично расчетному форварду определяется

понятие расчетного фьючерсного контракта.

Контракты на индексы акций и процентные ставки

всегда являются расчетными. Контракты на акции и

товарные контракты могут быть как поставочными, так

и расчетными.

• Значение цены поставки, на которую фьючерсный

контракт может быть заключен в текущий момент

времени, называется фьючерсной ценой

6

7.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

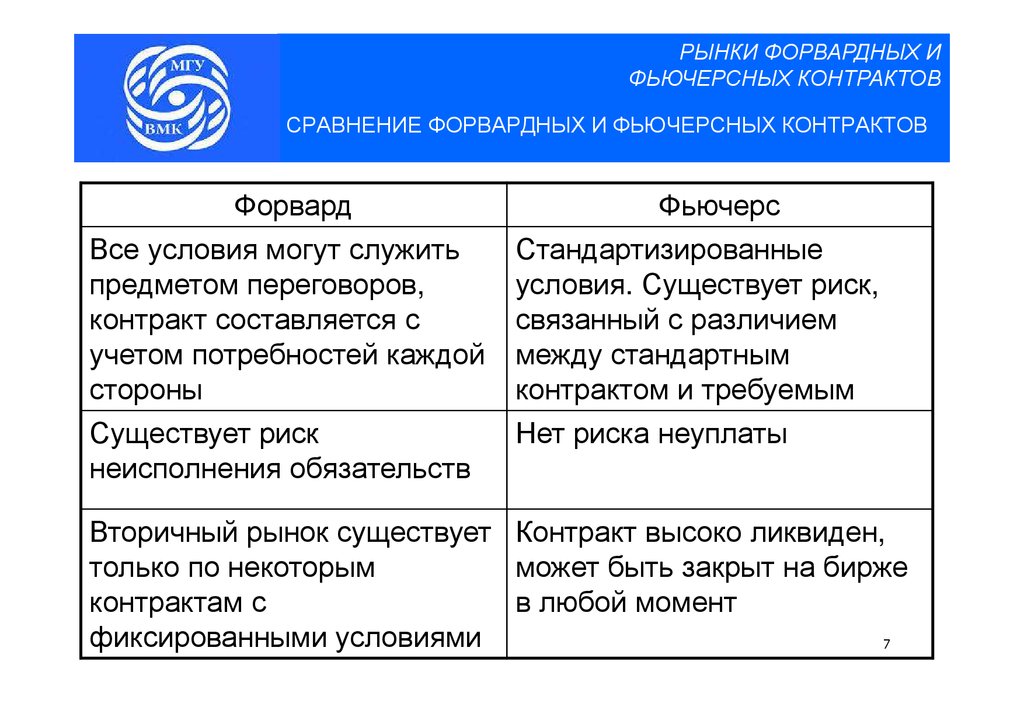

СРАВНЕНИЕ ФОРВАРДНЫХ И ФЬЮЧЕРСНЫХ КОНТРАКТОВ

Форвард

Все условия могут служить

предметом переговоров,

контракт составляется с

учетом потребностей каждой

стороны

Существует риск

неисполнения обязательств

Фьючерс

Стандартизированные

условия. Существует риск,

связанный с различием

между стандартным

контрактом и требуемым

Нет риска неуплаты

Вторичный рынок существует Контракт высоко ликвиден,

только по некоторым

может быть закрыт на бирже

контрактам с

в любой момент

фиксированными условиями

7

8.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

РЫНКИ ФЬЮЧЕРСНЫХ КОНТРАКТОВ

Chicago Mercantile Exchange www.cme.com

Chicago Board of Trade www.cbot.com

New York Mercantile Exchange www.nymex.com

London International Financial Futures and Options

Exchange (LIFFE), Marche a Terme International de

France (MATIF), Marche options negociables de

Paris (MONEP) www.euronext.com

London Metal Exchange www.lme.com

Eurex www.eurexchange.com

Tokyo Commodity Exchange www.tocom.or.jp

Московская биржа http://moex.com/

8

9.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ХАРАКТЕРИСТИКИ ФЬЮЧЕРСНОЙ ТОРГОВЛИ

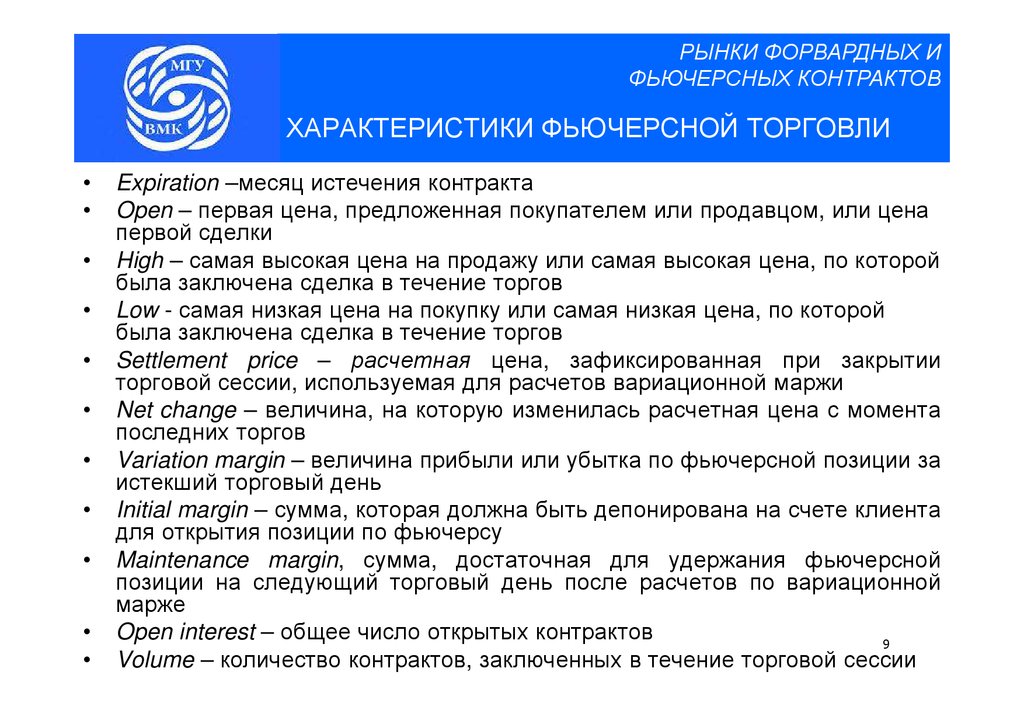

Expiration –месяц истечения контракта

Open – первая цена, предложенная покупателем или продавцом, или цена

первой сделки

High – самая высокая цена на продажу или самая высокая цена, по которой

была заключена сделка в течение торгов

Low - самая низкая цена на покупку или самая низкая цена, по которой

была заключена сделка в течение торгов

Settlement price – расчетная цена, зафиксированная при закрытии

торговой сессии, используемая для расчетов вариационной маржи

Net change – величина, на которую изменилась расчетная цена с момента

последних торгов

Variation margin – величина прибыли или убытка по фьючерсной позиции за

истекший торговый день

Initial margin – сумма, которая должна быть депонирована на счете клиента

для открытия позиции по фьючерсу

Maintenance margin, сумма, достаточная для удержания фьючерсной

позиции на следующий торговый день после расчетов по вариационной

марже

Open interest – общее число открытых контрактов

9

Volume – количество контрактов, заключенных в течение торговой сессии

10.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФЬЮЧЕРСЫ НА ФОНДОВЫЕ ИНДЕКСЫ

• Фондовый индекс – взвешенная сумма цен некоторого определенного

набора акций

• Фьючерс на фондовый индекс всегда является расчетным

• CME S&P 500 Futures

• Trade Unit $250 times the Standard & Poor's 500 Stock Price Index

• Contract Listing Eight months in the March quarterly cycle. Mar, Jun, Sep,

Dec.

• Ticker=SP

• Trading Venue: Floor

• Hours 8:30 a.m.-3:15 p.m.

• Minimum Fluctuation 0.10=$25.00

• Trading Venue: CME® Globex®

• Hours Mon/Thurs 5:00 p.m.-8:15 a.m. & 3:30 p.m.-4:30 p.m.; Shutdown

period from 4:30 p.m. to 5:00 p.m. nightly; Sun & Hol 5:00 p.m.-8:15 a.m.

10

• Minimum Fluctuation Regular0.10=$25.00

11.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

СПЕЦИФИКАЦИЯ ФЬЮЧЕРСА НА ИНДЕКС РТС

Базовый актив: индекс РТС

Вид контракта: расчетный

Валюта расчетов: рубли

Стоимость пункта: $2 по курсу рубль/доллар

Котировки контрактов представляются в виде «индекс РТС*100»

Минимальный шаг изменения цены: 10 единиц

Месяцами исполнения являются последние месяцы каждого квартала

Одновременно осуществляется обращение фьючерсов на три

ближайших срока исполнения

• Последним днем обращения контрактов является последний рабочий

день, предшествующий 15 числу месяца исполнения

• Расчеты по вариационной марже по фьючерсам в ФОРТС проводятся

дважды в день (в 14.00 и в 18.45 МСК путем перечисления денежных

средств со счета проигравшей стороны на счет выигравшего игрока

• Гарантийное обеспечение (начальная маржа) контракта с погашением

в марте 2013г. : 11 010,45 руб. на 09.01.13.

11

12.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

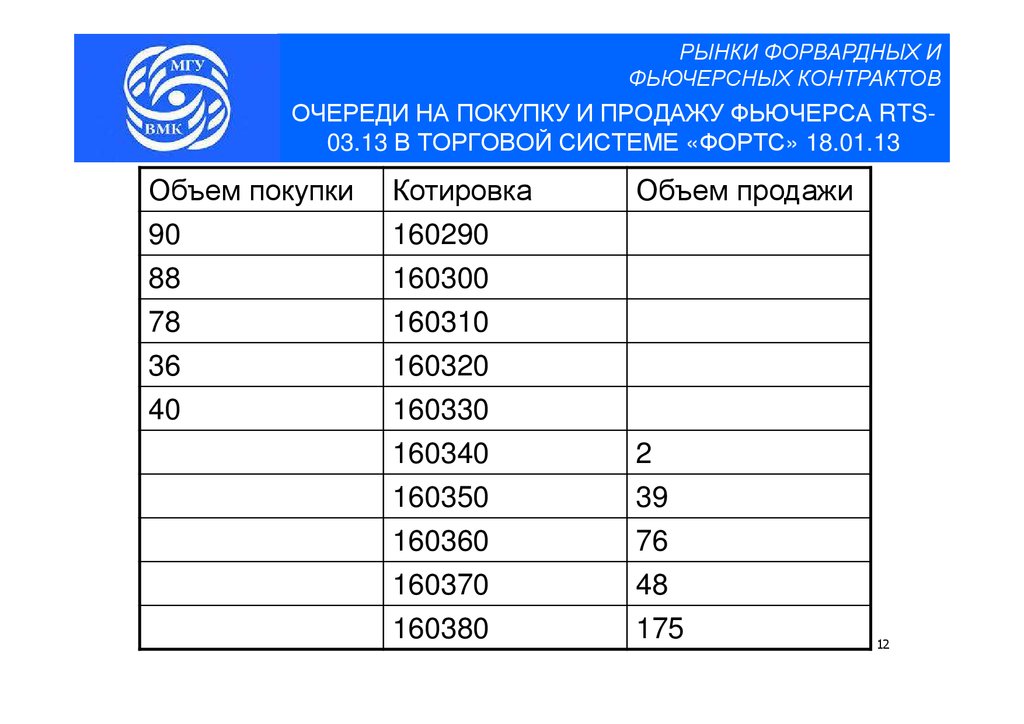

ОЧЕРЕДИ НА ПОКУПКУ И ПРОДАЖУ ФЬЮЧЕРСА RTS03.13 В ТОРГОВОЙ СИСТЕМЕ «ФОРТС» 18.01.13

Объем покупки

90

88

78

36

40

Котировка

160290

160300

160310

160320

160330

160340

160350

160360

160370

160380

Объем продажи

2

39

76

48

175

12

13.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ПРИМЕР РАСЧЕТОВ ПО ФЬЮЧЕРСНЫМ КОНТРАКТАМ

НА ИНДЕКС АКЦИЙ

Открытие

позиции

Дни

1

2

3

Фьючерсная цена

7595

7745

7521

7335

Позиция покупателя:

Остаток счета перед сделкой

Остаток счета

Начальная маржа

Вариационная маржа

Суммарный выигрыш (проигрыш)

Баланс счета

Маржин колл

13000

12995

11600

0

0

1395

0

14495

11600

1500

1500

2895

0

12255

11600

-2240

-740

655

0

10395

11600

-1860

-2600

-1205

1205

Позиция продавца:

Остаток счета перед сделкой

Остаток счета

Начальная маржа

Вариационная маржа

Суммарный выигрыш (проигрыш)

Баланс счета

Маржин колл

13000

12995

11600

0

0

1395

0

11495

11600

-1500

-1500

-105

105

14735

11600

2240

740

3135

0

16595

11600

1860

2600

4995

0

13

14.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

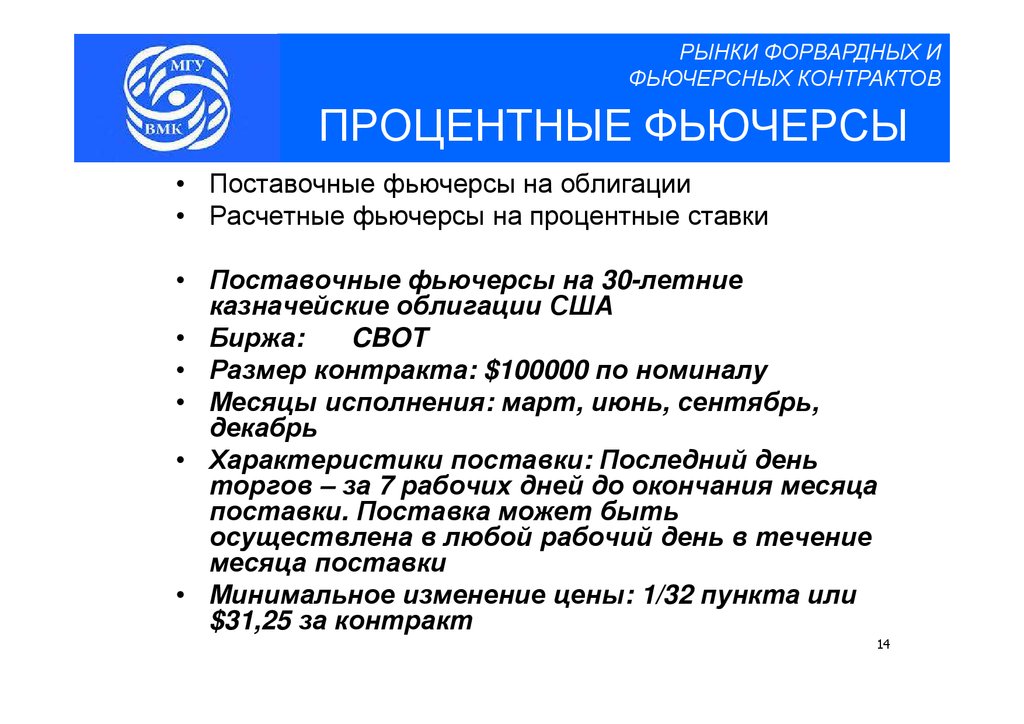

ПРОЦЕНТНЫЕ ФЬЮЧЕРСЫ

• Поставочные фьючерсы на облигации

• Расчетные фьючерсы на процентные ставки

• Поставочные фьючерсы на 30-летние

казначейские облигации США

• Биржа:

CBOT

• Размер контракта: $100000 по номиналу

• Месяцы исполнения: март, июнь, сентябрь,

декабрь

• Характеристики поставки: Последний день

торгов – за 7 рабочих дней до окончания месяца

поставки. Поставка может быть

осуществлена в любой рабочий день в течение

месяца поставки

• Минимальное изменение цены: 1/32 пункта или

$31,25 за контракт

14

15.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

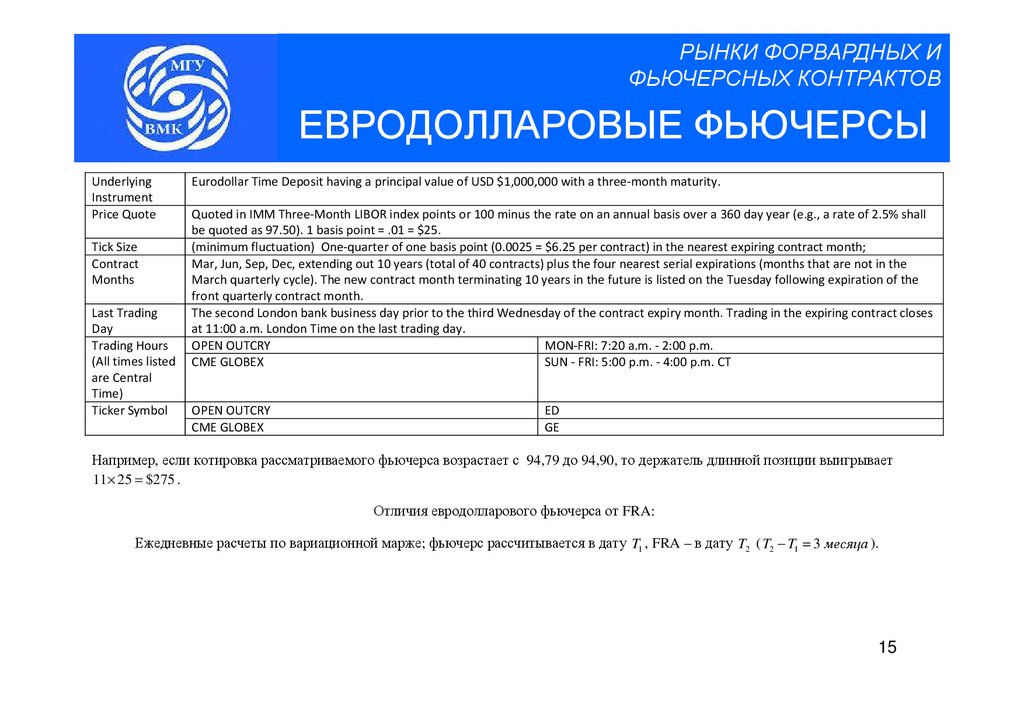

ЕВРОДОЛЛАРОВЫЕ ФЬЮЧЕРСЫ

Underlying

Instrument

Price Quote

Tick Size

Contract

Months

Last Trading

Day

Trading Hours

(All times listed

are Central

Time)

Ticker Symbol

Eurodollar Time Deposit having a principal value of USD $1,000,000 with a three-month maturity.

Quoted in IMM Three-Month LIBOR index points or 100 minus the rate on an annual basis over a 360 day year (e.g., a rate of 2.5% shall

be quoted as 97.50). 1 basis point = .01 = $25.

(minimum fluctuation) One-quarter of one basis point (0.0025 = $6.25 per contract) in the nearest expiring contract month;

Mar, Jun, Sep, Dec, extending out 10 years (total of 40 contracts) plus the four nearest serial expirations (months that are not in the

March quarterly cycle). The new contract month terminating 10 years in the future is listed on the Tuesday following expiration of the

front quarterly contract month.

The second London bank business day prior to the third Wednesday of the contract expiry month. Trading in the expiring contract closes

at 11:00 a.m. London Time on the last trading day.

OPEN OUTCRY

MON-FRI: 7:20 a.m. - 2:00 p.m.

CME GLOBEX

SUN - FRI: 5:00 p.m. - 4:00 p.m. CT

OPEN OUTCRY

CME GLOBEX

ED

GE

Например, если котировка рассматриваемого фьючерса возрастает с 94,79 до 94,90, то держатель длинной позиции выигрывает

11× 25 = $275 .

Отличия евродолларового фьючерса от FRA:

Ежедневные расчеты по вариационной марже; фьючерс рассчитывается в дату T1 , FRA – в дату T2 ( T2 − T1 = 3 месяца ).

15

16.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

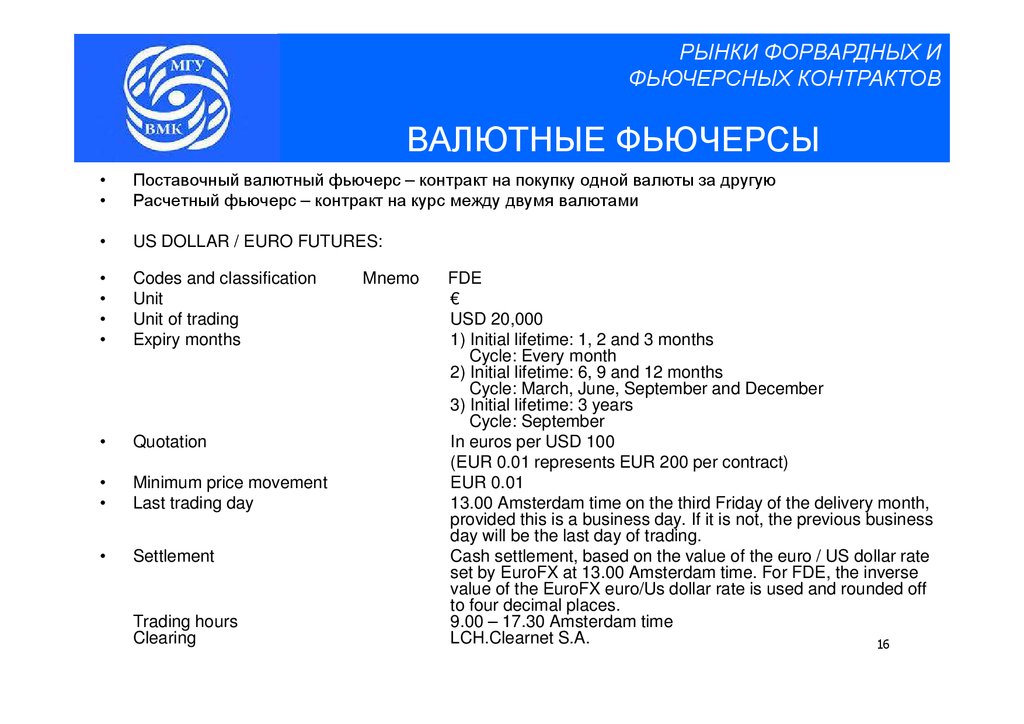

ВАЛЮТНЫЕ ФЬЮЧЕРСЫ

Поставочный валютный фьючерс – контракт на покупку одной валюты за другую

Расчетный фьючерс – контракт на курс между двумя валютами

US DOLLAR / EURO FUTURES:

Codes and classification

Unit

Unit of trading

Expiry months

Quotation

Minimum price movement

Last trading day

Settlement

Trading hours

Clearing

Mnemo

FDE

€

USD 20,000

1) Initial lifetime: 1, 2 and 3 months

Cycle: Every month

2) Initial lifetime: 6, 9 and 12 months

Cycle: March, June, September and December

3) Initial lifetime: 3 years

Cycle: September

In euros per USD 100

(EUR 0.01 represents EUR 200 per contract)

EUR 0.01

13.00 Amsterdam time on the third Friday of the delivery month,

provided this is a business day. If it is not, the previous business

day will be the last day of trading.

Cash settlement, based on the value of the euro / US dollar rate

set by EuroFX at 13.00 Amsterdam time. For FDE, the inverse

value of the EuroFX euro/Us dollar rate is used and rounded off

to four decimal places.

9.00 – 17.30 Amsterdam time

LCH.Clearnet S.A.

16

17.

РЫНКИ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

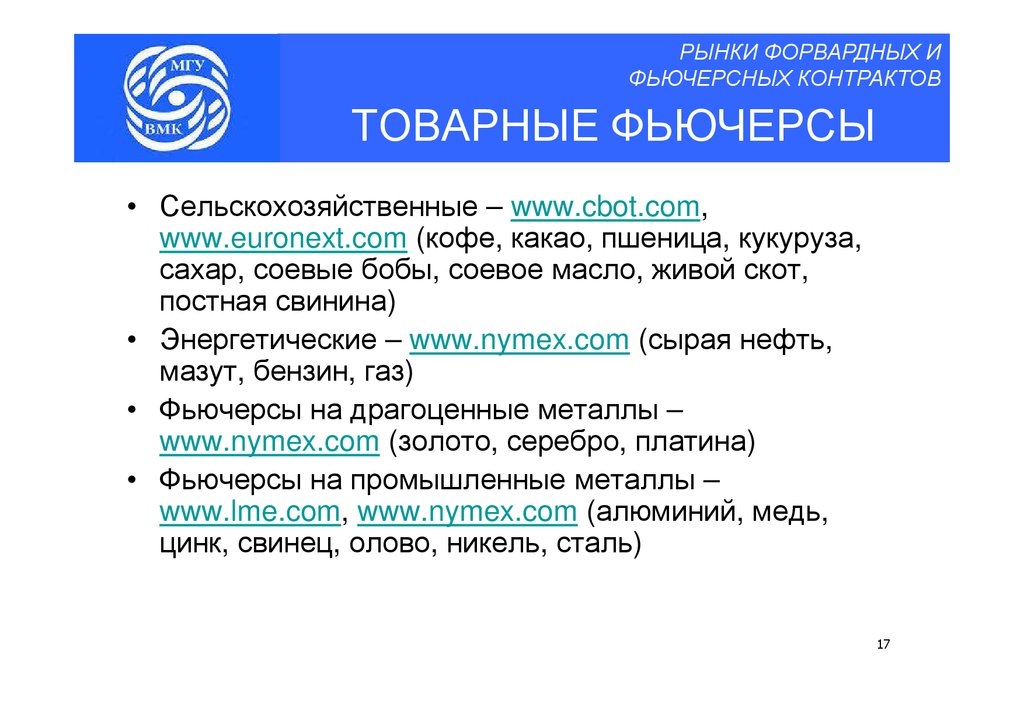

ТОВАРНЫЕ ФЬЮЧЕРСЫ

• Сельскохозяйственные – www.cbot.com,

www.euronext.com (кофе, какао, пшеница, кукуруза,

сахар, соевые бобы, соевое масло, живой скот,

постная свинина)

• Энергетические – www.nymex.com (сырая нефть,

мазут, бензин, газ)

• Фьючерсы на драгоценные металлы –

www.nymex.com (золото, серебро, платина)

• Фьючерсы на промышленные металлы –

www.lme.com, www.nymex.com (алюминий, медь,

цинк, свинец, олово, никель, сталь)

17

18.

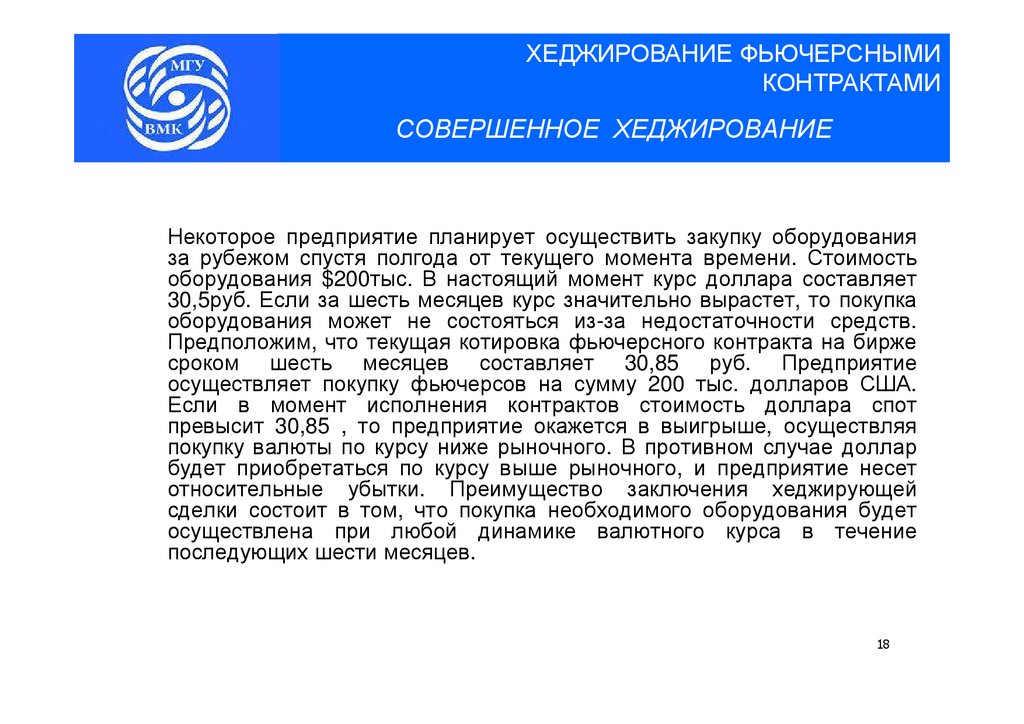

ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМИКОНТРАКТАМИ

СОВЕРШЕННОЕ ХЕДЖИРОВАНИЕ

Некоторое предприятие планирует осуществить закупку оборудования

за рубежом спустя полгода от текущего момента времени. Стоимость

оборудования $200тыс. В настоящий момент курс доллара составляет

30,5руб. Если за шесть месяцев курс значительно вырастет, то покупка

оборудования может не состояться из-за недостаточности средств.

Предположим, что текущая котировка фьючерсного контракта на бирже

сроком шесть месяцев составляет 30,85 руб. Предприятие

осуществляет покупку фьючерсов на сумму 200 тыс. долларов США.

Если в момент исполнения контрактов стоимость доллара спот

превысит 30,85 , то предприятие окажется в выигрыше, осуществляя

покупку валюты по курсу ниже рыночного. В противном случае доллар

будет приобретаться по курсу выше рыночного, и предприятие несет

относительные убытки. Преимущество заключения хеджирующей

сделки состоит в том, что покупка необходимого оборудования будет

осуществлена при любой динамике валютного курса в течение

последующих шести месяцев.

18

19.

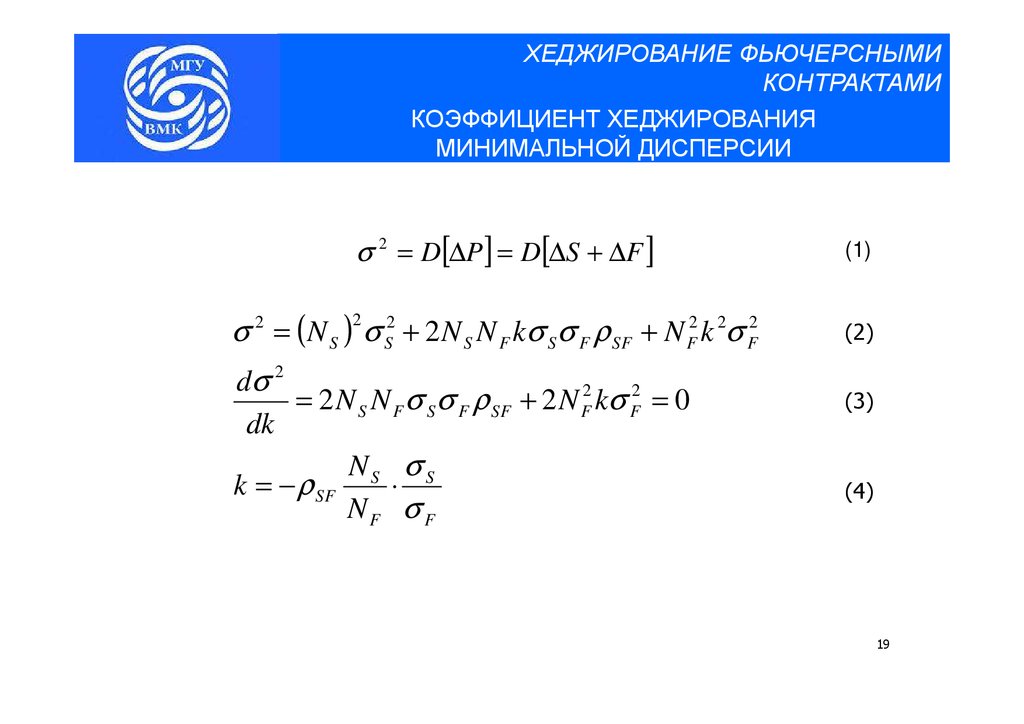

ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМИКОНТРАКТАМИ

КОЭФФИЦИЕНТ ХЕДЖИРОВАНИЯ

МИНИМАЛЬНОЙ ДИСПЕРСИИ

σ 2 = D[∆P ] = D[∆S + ∆F ]

σ = (N S ) σ S2 + 2 N S N F kσ Sσ F ρ SF + N F2 k 2σ F2

2

2

dσ 2

= 2 N S N F σ Sσ F ρ SF + 2 N F2 kσ F2 = 0

dk

NS σ S

k = − ρ SF

⋅

NF σ F

(1)

(2)

(3)

(4)

19

20.

ХЕДЖИРОВАНИЕФЬЮЧЕРСНЫМИ

КОНТРАКТАМИ

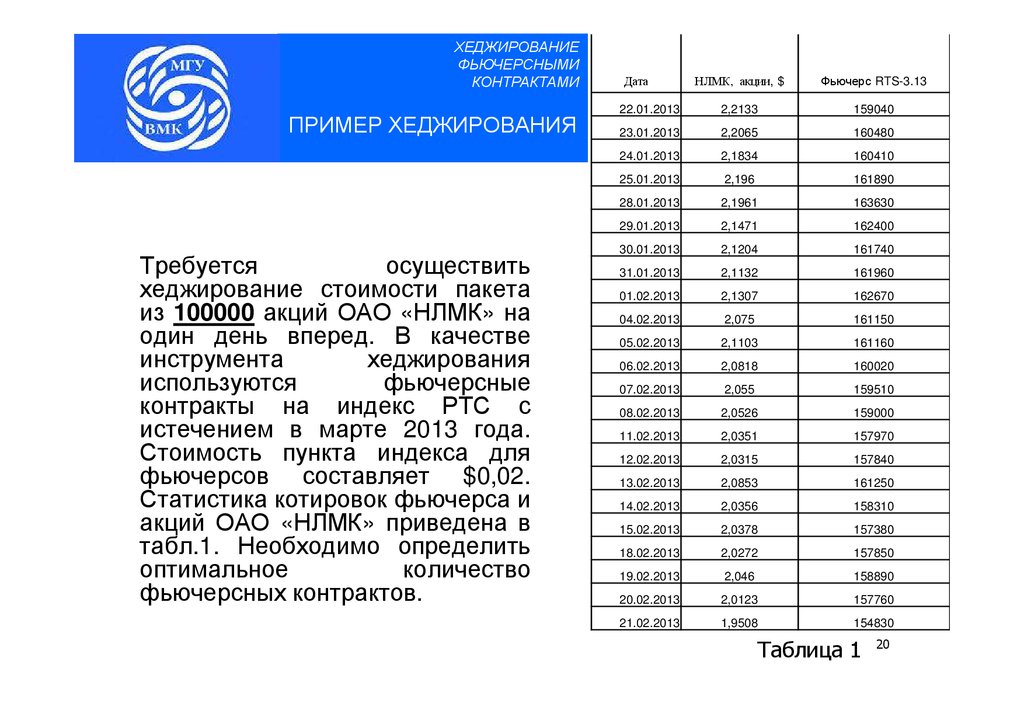

ПРИМЕР ХЕДЖИРОВАНИЯ

Требуется

осуществить

хеджирование стоимости пакета

из 100000 акций ОАО «НЛМК» на

один день вперед. В качестве

инструмента

хеджирования

используются

фьючерсные

контракты на индекс РТС с

истечением в марте 2013 года.

Стоимость пункта индекса для

фьючерсов составляет $0,02.

Статистика котировок фьючерса и

акций ОАО «НЛМК» приведена в

табл.1. Необходимо определить

оптимальное

количество

фьючерсных контрактов.

НЛМК, акции, $

Фьючерс RTS-3.13

22.01.2013

2,2133

159040

23.01.2013

2,2065

160480

24.01.2013

2,1834

160410

25.01.2013

2,196

161890

28.01.2013

2,1961

163630

29.01.2013

2,1471

162400

30.01.2013

2,1204

161740

31.01.2013

2,1132

161960

01.02.2013

2,1307

162670

04.02.2013

2,075

161150

05.02.2013

2,1103

161160

06.02.2013

2,0818

160020

07.02.2013

2,055

159510

08.02.2013

2,0526

159000

11.02.2013

2,0351

157970

12.02.2013

2,0315

157840

13.02.2013

2,0853

161250

14.02.2013

2,0356

158310

15.02.2013

2,0378

157380

18.02.2013

2,0272

157850

19.02.2013

2,046

158890

20.02.2013

2,0123

157760

21.02.2013

1,9508

154830

Дата

Таблица 1

20

21.

ХЕДЖИРОВАНИЕФЬЮЧЕРСНЫМИ

КОНТРАКТАМИ

ПРИМЕР ХЕДЖИРОВАНИЯ

(ПРОДОЛЖЕНИЕ)

Соответствующие значения приращений цены

акций и фьючерсной цены приводятся в табл. 2.

Для расчета статистических оценок

воспользуемся возможностями электронной

таблицы Excel. Коэффициент корреляции

приращений рассчитывается при помощи

соответствующей команды надстройки «Анализ

данных». Полученное значение составляет

0,832. Расчет стандартных отклонений

временных рядов, содержащихся в табл. 2,

осуществляется функцией «СТАНДОТКЛОН».

Для приращений фьючерса соответствующая

оценка составляет 1488,06; для приращений

стоимости акции: 0,0293. Стандартное

отклонение стоимости портфеля, состоящего из

акций и фьючерсов, будет минимальным, если

будет заключено 82 коротких фьючерсных

контракта:

100000 0,0293

k = −0,832

⋅

= −81 ,91

0,02 1488 ,06

Расчет по формуле (2) дает стандартное отклонение

портфеля акций и фьючерсов: $1625, 83.

(Стандартное отклонение портфеля акций: $2930,60).

Дата

НЛМК, акции, $

Фьючерс RTS-3.13

23.01.2013

-0,0068

1440

24.01.2013

-0,0231

-70

25.01.2013

0,0126

1480

28.01.2013

1E-04

1740

29.01.2013

-0,049

-1230

30.01.2013

-0,0267

-660

31.01.2013

-0,0072

220

01.02.2013

0,0175

710

04.02.2013

-0,0557

-1520

05.02.2013

0,0353

10

06.02.2013

-0,0285

-1140

07.02.2013

-0,0268

-510

08.02.2013

-0,0024

-510

11.02.2013

-0,0175

-1030

12.02.2013

-0,0036

-130

13.02.2013

0,0538

3410

14.02.2013

-0,0497

-2940

15.02.2013

0,0022

-930

18.02.2013

-0,0106

470

19.02.2013

0,0188

1040

20.02.2013

-0,0337

-1130

21.02.2013

-0,0615

-2930

Таблица 2

21

22.

ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМИКОНТРАКТАМИ

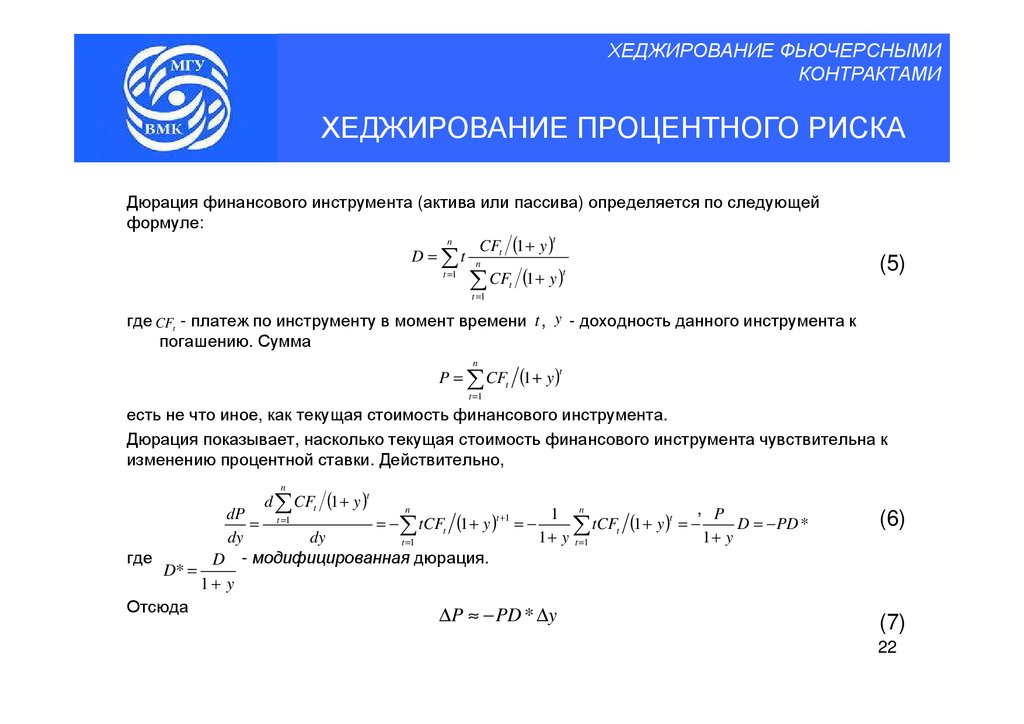

ХЕДЖИРОВАНИЕ ПРОЦЕНТНОГО РИСКА

Дюрация финансового инструмента (актива или пассива) определяется по следующей

формуле:

t

n

CFt (1 + y )

D = ∑t n

t

t =1

∑ CFt (1 + y )

(5)

t =1

где CFt - платеж по инструменту в момент времени t , y - доходность данного инструмента к

погашению. Сумма

n

P = ∑ CFt (1 + y )

t

t =1

есть не что иное, как текущая стоимость финансового инструмента.

Дюрация показывает, насколько текущая стоимость финансового инструмента чувствительна к

изменению процентной ставки. Действительно,

n

d ∑ CFt (1 + y )

где

D* =

Отсюда

t

n

, P

dP

1 n

t

t +1

= t =1

= −∑ tCFt (1 + y ) = −

tCF

(

1

+

y

)

=

−

D = − PD *

∑ t

dy

dy

1 + y t =1

1+ y

t =1

D - модифицированная дюрация.

(6)

1+ y

∆P ≈ − PD * ∆y

(7)

22

23.

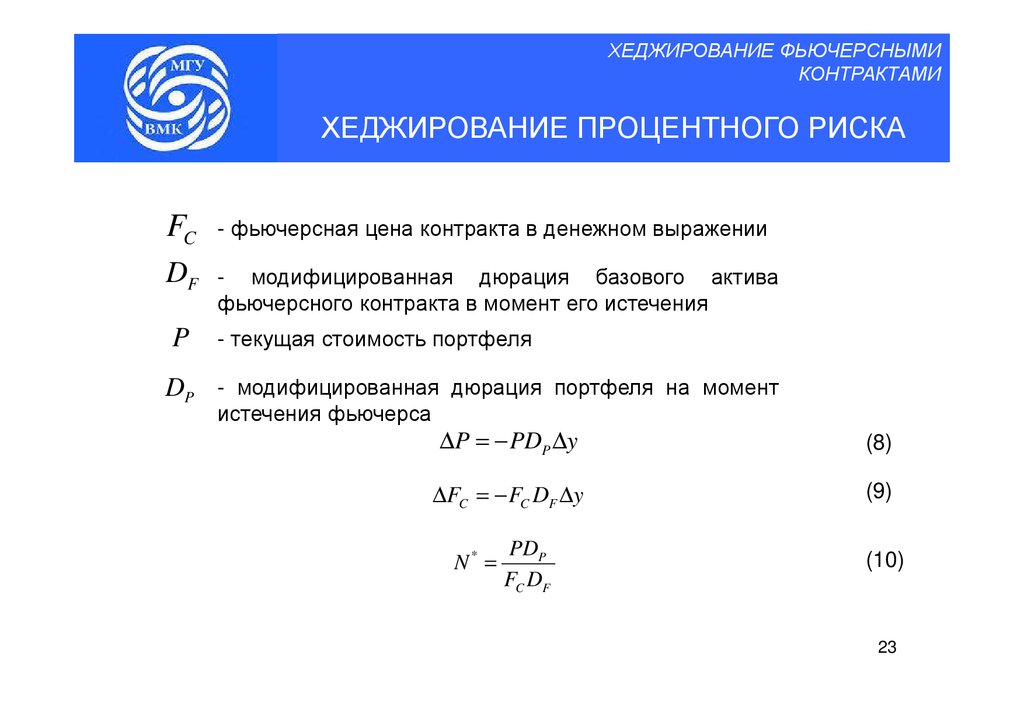

ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМИКОНТРАКТАМИ

ХЕДЖИРОВАНИЕ ПРОЦЕНТНОГО РИСКА

FC

- фьючерсная цена контракта в денежном выражении

DF

- модифицированная дюрация базового актива

фьючерсного контракта в момент его истечения

P

- текущая стоимость портфеля

DP - модифицированная дюрация портфеля на момент

истечения фьючерса

∆P = − PDP ∆y

(8)

∆FC = − FC DF ∆y

(9)

N* =

PDP

FC DF

(10)

23

24.

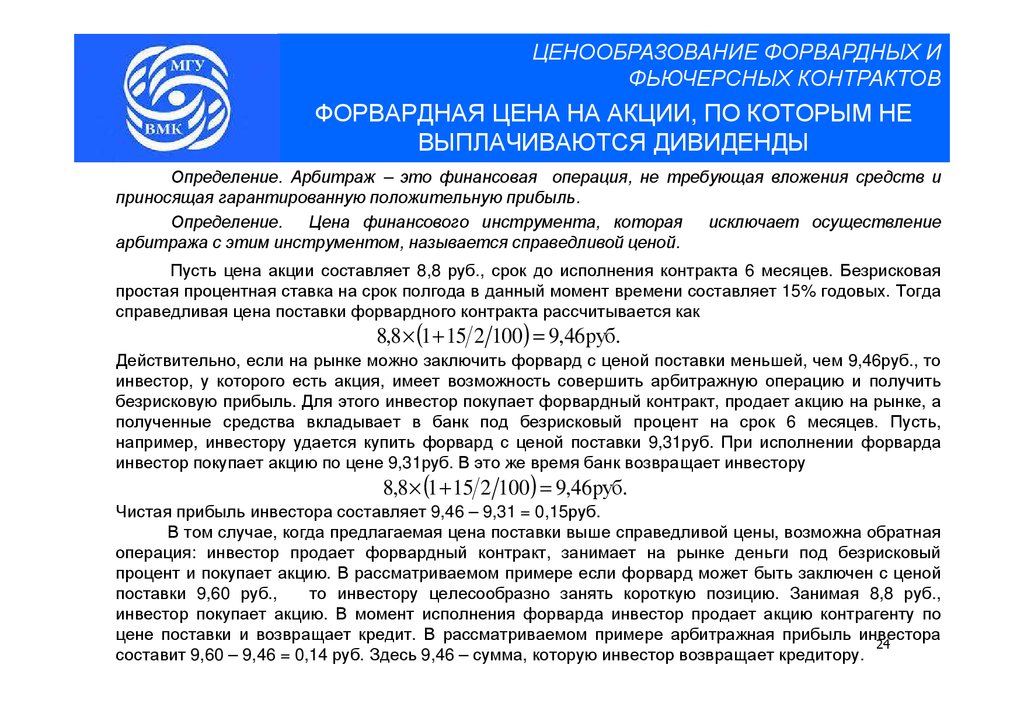

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФОРВАРДНАЯ ЦЕНА НА АКЦИИ, ПО КОТОРЫМ НЕ

ВЫПЛАЧИВАЮТСЯ ДИВИДЕНДЫ

Определение. Арбитраж – это финансовая операция, не требующая вложения средств и

приносящая гарантированную положительную прибыль.

Определение.

Цена финансового инструмента, которая

исключает осуществление

арбитража с этим инструментом, называется справедливой ценой.

Пусть цена акции составляет 8,8 руб., срок до исполнения контракта 6 месяцев. Безрисковая

простая процентная ставка на срок полгода в данный момент времени составляет 15% годовых. Тогда

справедливая цена поставки форвардного контракта рассчитывается как

8,8 × (1 + 15 2 100) = 9,46руб.

Действительно, если на рынке можно заключить форвард с ценой поставки меньшей, чем 9,46руб., то

инвестор, у которого есть акция, имеет возможность совершить арбитражную операцию и получить

безрисковую прибыль. Для этого инвестор покупает форвардный контракт, продает акцию на рынке, а

полученные средства вкладывает в банк под безрисковый процент на срок 6 месяцев. Пусть,

например, инвестору удается купить форвард с ценой поставки 9,31руб. При исполнении форварда

инвестор покупает акцию по цене 9,31руб. В это же время банк возвращает инвестору

8,8 × (1 + 15 2 100) = 9,46руб.

Чистая прибыль инвестора составляет 9,46 – 9,31 = 0,15руб.

В том случае, когда предлагаемая цена поставки выше справедливой цены, возможна обратная

операция: инвестор продает форвардный контракт, занимает на рынке деньги под безрисковый

процент и покупает акцию. В рассматриваемом примере если форвард может быть заключен с ценой

поставки 9,60 руб.,

то инвестору целесообразно занять короткую позицию. Занимая 8,8 руб.,

инвестор покупает акцию. В момент исполнения форварда инвестор продает акцию контрагенту по

цене поставки и возвращает кредит. В рассматриваемом примере арбитражная прибыль инвестора

24

составит 9,60 – 9,46 = 0,14 руб. Здесь 9,46 – сумма, которую инвестор возвращает кредитору.

25.

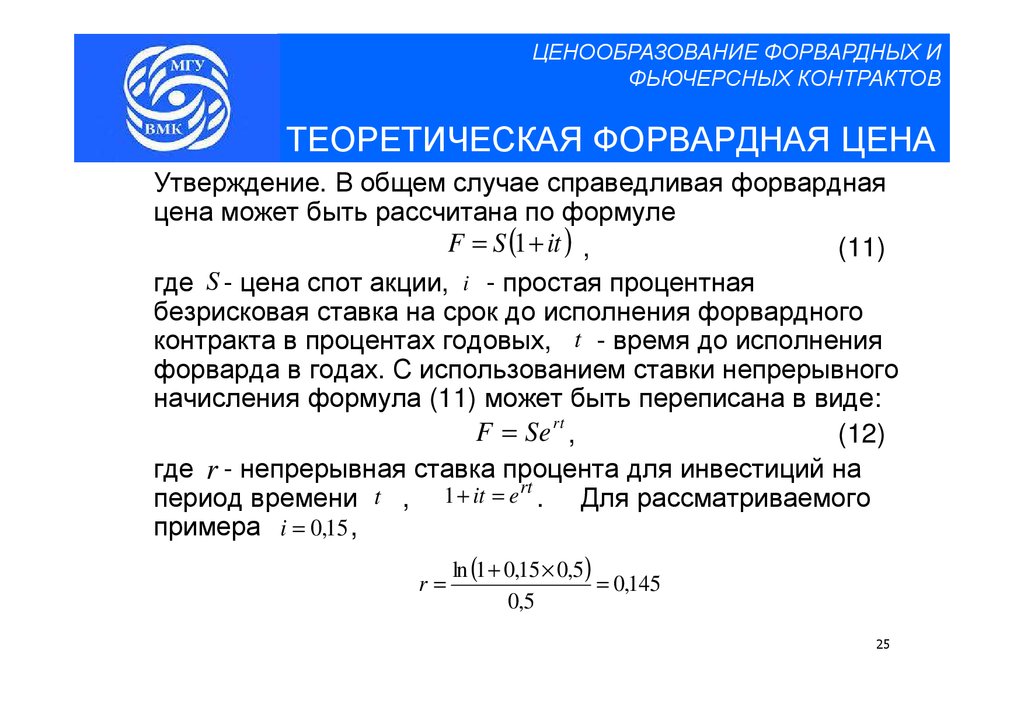

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ТЕОРЕТИЧЕСКАЯ ФОРВАРДНАЯ ЦЕНА

Утверждение. В общем случае справедливая форвардная

цена может быть рассчитана по формуле

F = S (1 + it ) ,

(11)

где S - цена спот акции, i - простая процентная

безрисковая ставка на срок до исполнения форвардного

контракта в процентах годовых, t - время до исполнения

форварда в годах. С использованием ставки непрерывного

начисления формула (11) может быть переписана в виде:

F = Se rt ,

(12)

где r - непрерывная ставка процента для инвестиций на

rt

период времени t , 1 + it = e . Для рассматриваемого

примера i = 0,15 ,

r=

ln (1 + 0,15 × 0,5)

= 0,145

0,5

25

26.

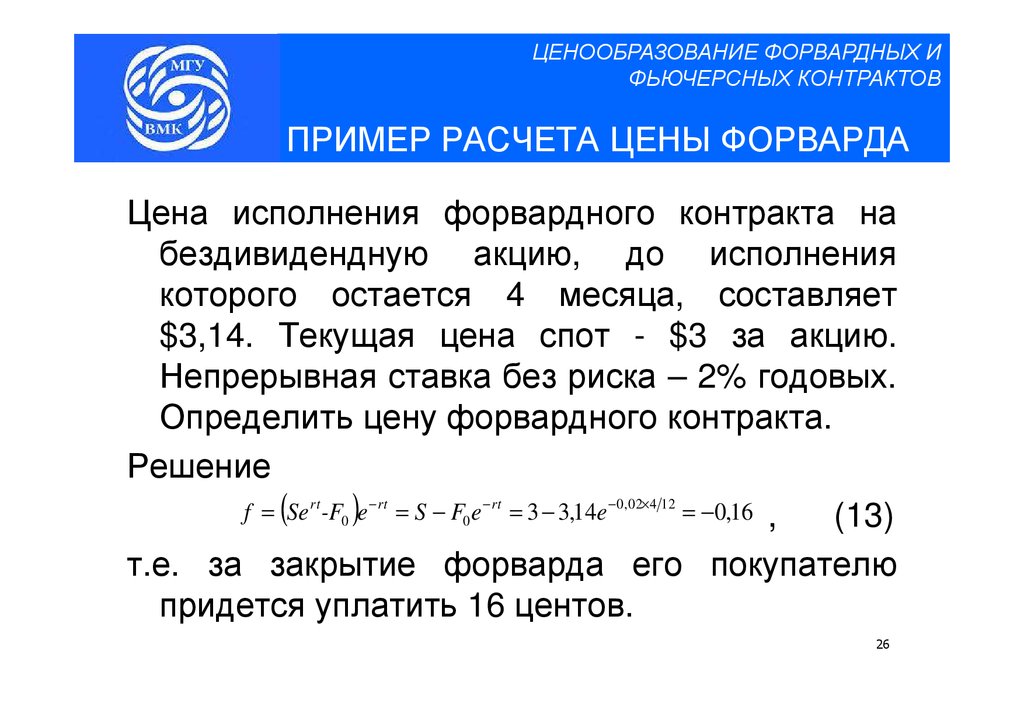

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ПРИМЕР РАСЧЕТА ЦЕНЫ ФОРВАРДА

Цена исполнения форвардного контракта на

бездивидендную акцию, до исполнения

которого остается 4 месяца, составляет

$3,14. Текущая цена спот - $3 за акцию.

Непрерывная ставка без риска – 2% годовых.

Определить цену форвардного контракта.

Решение

f = (Se rt -F0 )e − rt = S − F0 e − rt = 3 − 3,14e −0 , 02×4 12 = −0,16 ,

(13)

т.е. за закрытие форварда его покупателю

придется уплатить 16 центов.

26

27.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

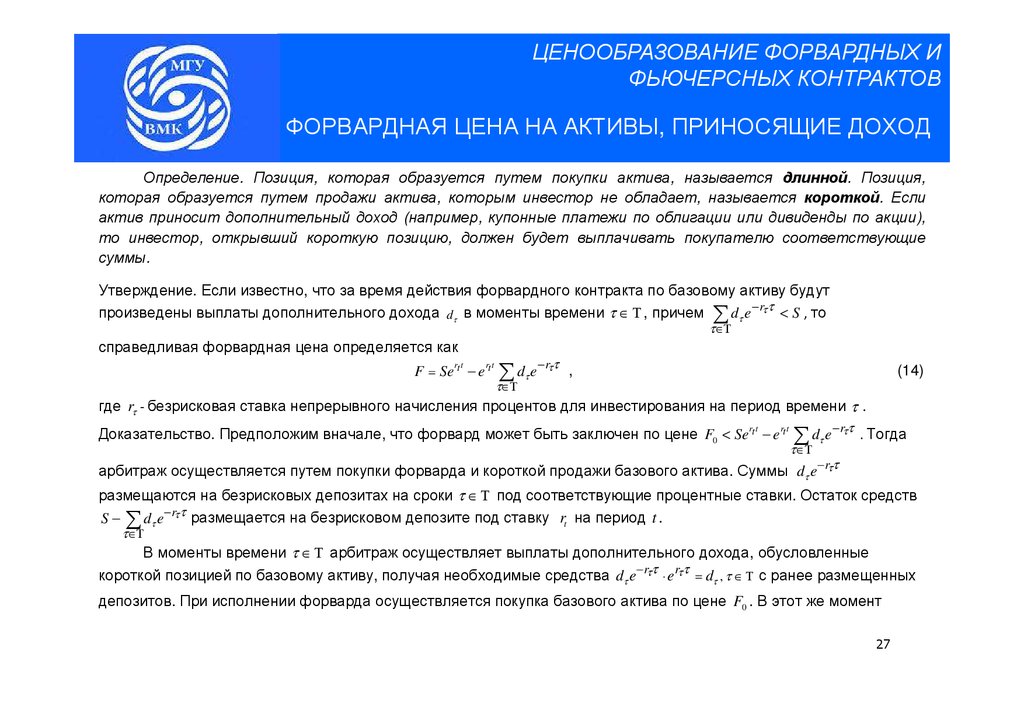

ФОРВАРДНАЯ ЦЕНА НА АКТИВЫ, ПРИНОСЯЩИЕ ДОХОД

Определение. Позиция, которая образуется путем покупки актива, называется длинной. Позиция,

которая образуется путем продажи актива, которым инвестор не обладает, называется короткой. Если

актив приносит дополнительный доход (например, купонные платежи по облигации или дивиденды по акции),

то инвестор, открывший короткую позицию, должен будет выплачивать покупателю соответствующие

суммы.

Утверждение. Если известно, что за время действия форвардного контракта по базовому активу будут

произведены выплаты дополнительного дохода dτ в моменты времени τ ∈ Τ , причем ∑ dτ e − rτ τ < S , то

τ ∈Τ

справедливая форвардная цена определяется как

F = Se t − e t

rt

rt

∑ dτ e −rττ

τ ∈Τ

,

(14)

где rτ - безрисковая ставка непрерывного начисления процентов для инвестирования на период времени τ .

Доказательство. Предположим вначале, что форвард может быть заключен по цене F0 < Se t − e t

rt

rt

dτ e − rτ τ . Тогда

∑

τ ∈Τ

арбитраж осуществляется путем покупки форварда и короткой продажи базового актива. Суммы dτ e −rττ

размещаются на безрисковых депозитах на сроки τ ∈ Τ под соответствующие процентные ставки. Остаток средств

S − ∑ dτ e − rττ размещается на безрисковом депозите под ставку rt на период t .

τ ∈Τ

В моменты времени τ ∈ Τ арбитраж осуществляет выплаты дополнительного дохода, обусловленные

короткой позицией по базовому активу, получая необходимые средства dτ e −rττ ⋅ e rτ τ = dτ , τ ∈ Τ с ранее размещенных

депозитов. При исполнении форварда осуществляется покупка базового актива по цене F0 . В этот же момент

27

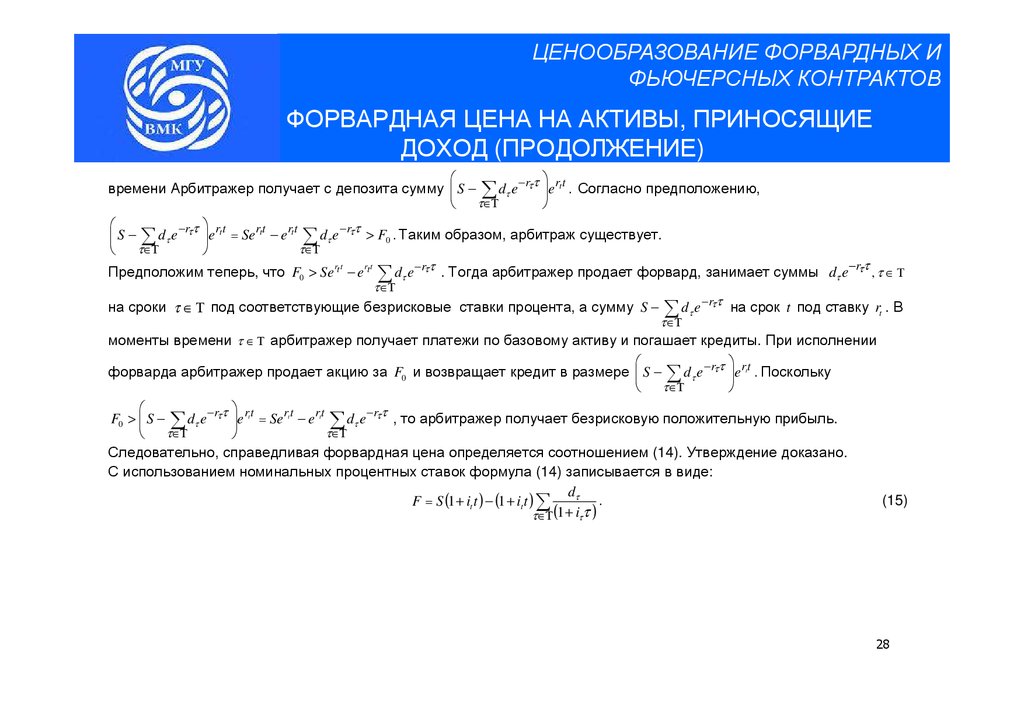

28.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФОРВАРДНАЯ ЦЕНА НА АКТИВЫ, ПРИНОСЯЩИЕ

ДОХОД (ПРОДОЛЖЕНИЕ)

времени Арбитражер получает с депозита сумму S − ∑ dτ e −rττ

τ ∈Τ

S − ∑ dτ e −rττ

τ ∈Τ

rtt

e . Согласно предположению,

rt t

e = Se rtt − e rt t ∑ dτ e −rττ > F0 . Таким образом, арбитраж существует.

τ ∈Τ

Предположим теперь, что F0 > Se t − e t

rt

rt

∑ dτ e− rττ . Тогда арбитражер продает форвард, занимает суммы

τ ∈Τ

на сроки τ ∈ Τ под соответствующие безрисковые ставки процента, а сумму S −

∑ dτ e −rττ

τ ∈Τ

dτ e−rττ , τ ∈ Τ

на срок t под ставку rt . В

моменты времени τ ∈ Τ арбитражер получает платежи по базовому активу и погашает кредиты. При исполнении

форварда арбитражер продает акцию за F0 и возвращает кредит в размере S − ∑ dτ e − rτ τ

τ ∈Τ

rt t

e . Поскольку

F0 > S − ∑ dτ e −rττ e rtt = Se rt t − e rtt ∑ dτ e −rτ τ , то арбитражер получает безрисковую положительную прибыль.

τ ∈Τ

τ ∈Τ

Следовательно, справедливая форвардная цена определяется соотношением (14). Утверждение доказано.

С использованием номинальных процентных ставок формула (14) записывается в виде:

dτ

.

F = S (1 + it t ) − (1 + it t ) ∑

τ ∈Τ (1 + iτ τ )

(15)

28

29.

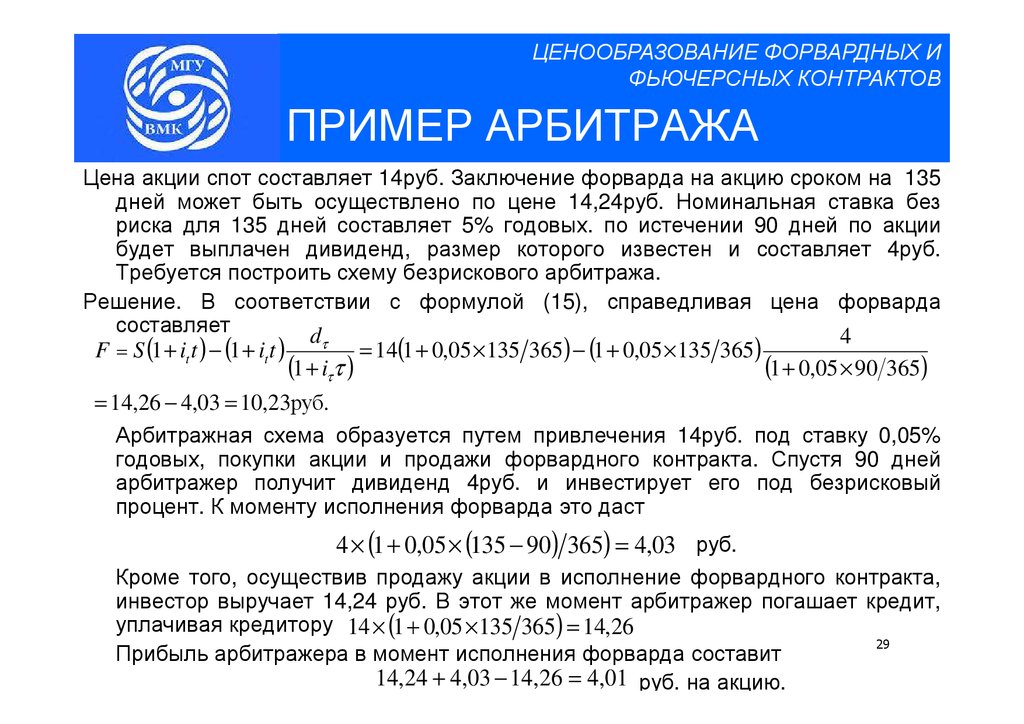

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ПРИМЕР АРБИТРАЖА

Цена акции спот составляет 14руб. Заключение форварда на акцию сроком на 135

дней может быть осуществлено по цене 14,24руб. Номинальная ставка без

риска для 135 дней составляет 5% годовых. по истечении 90 дней по акции

будет выплачен дивиденд, размер которого известен и составляет 4руб.

Требуется построить схему безрискового арбитража.

Решение. В соответствии с формулой (15), справедливая цена форварда

составляет

dτ

4

F = S (1 + it t ) − (1 + it t )

= 14(1 + 0,05 × 135 365) − (1 + 0,05 × 135 365)

(1 + iττ )

(1 + 0,05 × 90 365)

= 14,26 − 4,03 = 10,23руб.

Арбитражная схема образуется путем привлечения 14руб. под ставку 0,05%

годовых, покупки акции и продажи форвардного контракта. Спустя 90 дней

арбитражер получит дивиденд 4руб. и инвестирует его под безрисковый

процент. К моменту исполнения форварда это даст

4 × (1 + 0,05 × (135 − 90) 365) = 4,03 руб.

Кроме того, осуществив продажу акции в исполнение форвардного контракта,

инвестор выручает 14,24 руб. В этот же момент арбитражер погашает кредит,

уплачивая кредитору 14 × (1 + 0,05 × 135 365) = 14,26

29

Прибыль арбитражера в момент исполнения форварда составит

14,24 + 4,03 − 14,26 = 4,01 руб. на акцию.

30.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

СЛУЧАЙ НЕПРЕРЫВНО НАЧИСЛЯЕМОГО ДИВИДЕНДА

Рассмотрим теперь ситуацию, при которой дополнительный доход задается процентной ставкой

q < r . При этом получаемые платежи вновь инвестируются в актив. Т.е., если купить единицу актива,

которая стоит S , то спустя время t инвестор будет обладать активом на сумму Se qt .

Утверждение. Справедливая форвардная цена на срок t составляет

r−q t

F = Se

.

(

)

Доказательство. Предположим, что форвард может быть заключен по цене

F0 < Se

(16)

r−q t

. Тогда

(

)

арбитражная схема образуется путем короткой продажи актива на сумму S , размещением средств на

безрисковом депозите и покупкой форвардного контракта. Арбитражер будет непрерывно осуществлять

выплаты по короткой позиции по ставке q . Одновременно по депозиту он будет получать ставку r . В итоге

(r − q )t . Поскольку по предположению F < Se(r − q )t ,

(r − q )t − F > 0 .

после исполнения форварда арбитражер остается с положительной прибылью Se

(r − q )t . Для осуществления арбитража следует занять сумму S , купить

Пусть теперь F > Se

к моменту t арбитражер будет обладать суммой

Se

0

0

0

qt

единицу актива и продать форвард на e

единиц актива. К моменту исполнения форварда арбитражер

qt

qt

будет обладать e единицами актива, которые при исполнении форварда принесут сумму F0 e . По

rt

кредиту необходимо вернуть сумму Se . В итоге будет получена положительная прибыль без риска в

(r −q )t qt

qt

rt

30

e > 0 . Утверждение доказано.

размере F0e − Se = F0 − Se

(

)

31.

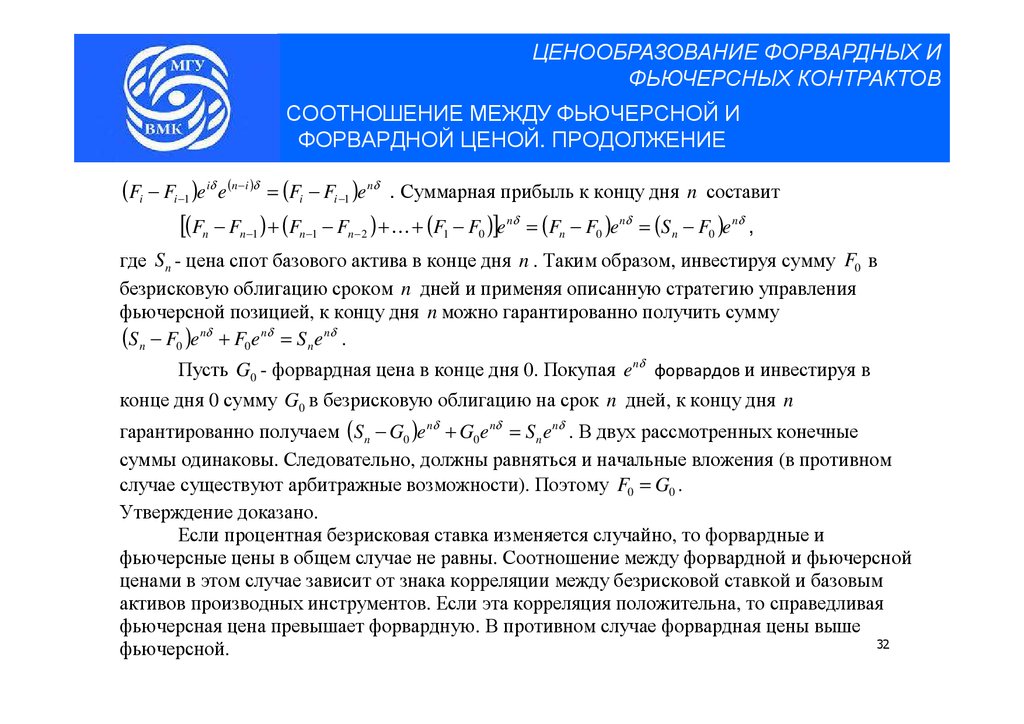

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

СООТНОШЕНИЕ МЕЖДУ ФЬЮЧЕРСНОЙ И ФОРВАРДНОЙ ЦЕНОЙ

Расчеты по форвардному контракту производятся в момент его истечения. Расчеты

по фьючерсному контракту производятся ежедневно. Получаемая вариационная

маржа может быть инвестирована под безрисковую ставку процента. Для уплаты

вариационной маржи средства могут быть заимствованы также под безрисковую

ставку. В общем случае фьючерсная и форвардная цена одного и того же актива

могут различаться.

Теорема Кокса-Ингерсола-Росса. Если ставка безрисковых вложений на один день

δ постоянна, то форвардная и фьючерсная цены совпадают.

Доказательство. Пусть длительность форвардного и фьючерсного контракта

составляет n + 1 дней. Обозначим F i фьючерсную цену в конце дня i (0 < i < n ) .

Рассмотрим следующую стратегию.

1. Покупаем eδ фьючерсов в конце дня 0.

2. Увеличиваем позицию до e 2δ в конце дня 1.

3. И так далее.

К началу дня i размер позиции составляет eiδ . Прибыль (возможно, отрицательная)

за день i составит (Fi − Fi −1 )eiδ . К концу дня n эта прибыль вырастет до

31

32.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

СООТНОШЕНИЕ МЕЖДУ ФЬЮЧЕРСНОЙ И

ФОРВАРДНОЙ ЦЕНОЙ. ПРОДОЛЖЕНИЕ

(Fi − Fi −1 )eiδ e(n−i )δ = (Fi − Fi −1 )e nδ . Суммарная прибыль к концу дня n составит

[(Fn − Fn−1 ) + (Fn−1 − Fn−2 ) + K + (F1 − F0 )]e nδ = (Fn − F0 )e nδ = (S n − F0 )e nδ ,

где S n - цена спот базового актива в конце дня n . Таким образом, инвестируя сумму F0 в

безрисковую облигацию сроком n дней и применяя описанную стратегию управления

фьючерсной позицией, к концу дня n можно гарантированно получить сумму

(S n − F0 )e nδ + F0e nδ = S n e nδ .

Пусть G0 - форвардная цена в конце дня 0. Покупая e nδ форвардов и инвестируя в

конце дня 0 сумму G0 в безрисковую облигацию на срок n дней, к концу дня n

гарантированно получаем (S n − G0 )e nδ + G0 e nδ = S n e nδ . В двух рассмотренных конечные

суммы одинаковы. Следовательно, должны равняться и начальные вложения (в противном

случае существуют арбитражные возможности). Поэтому F0 = G0 .

Утверждение доказано.

Если процентная безрисковая ставка изменяется случайно, то форвардные и

фьючерсные цены в общем случае не равны. Соотношение между форвардной и фьючерсной

ценами в этом случае зависит от знака корреляции между безрисковой ставкой и базовым

активов производных инструментов. Если эта корреляция положительна, то справедливая

фьючерсная цена превышает форвардную. В противном случае форвардная цены выше

32

фьючерсной.

33.

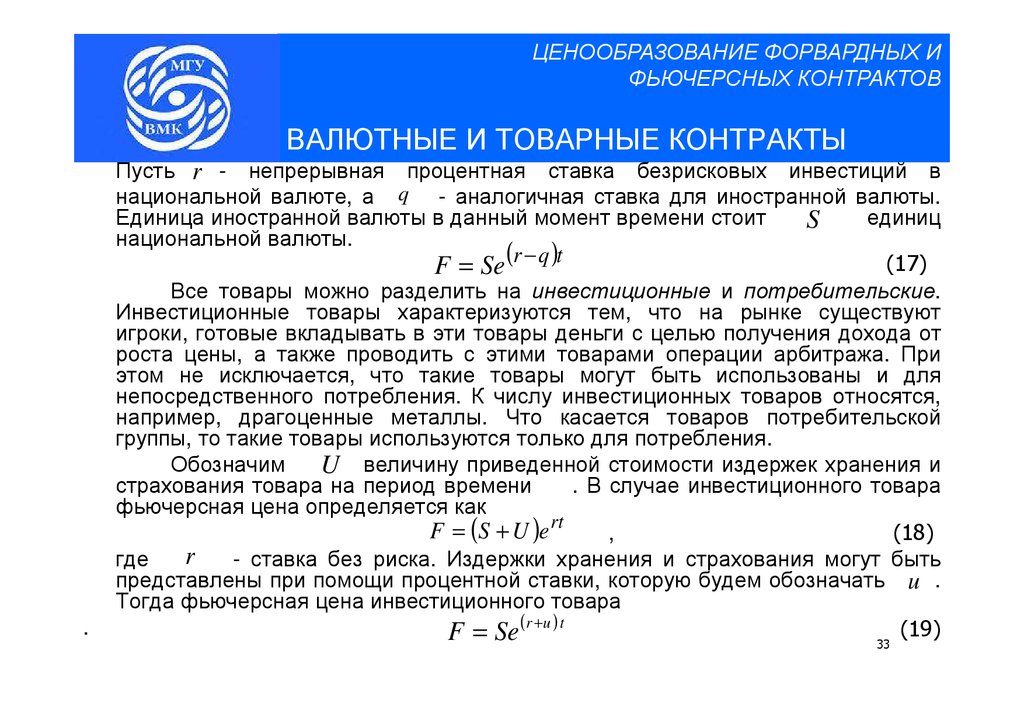

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ВАЛЮТНЫЕ И ТОВАРНЫЕ КОНТРАКТЫ

Пусть r - непрерывная процентная ставка безрисковых инвестиций в

национальной валюте, а q - аналогичная ставка для иностранной валюты.

Единица иностранной валюты в данный момент времени стоит

единиц

S

национальной валюты.

(r − q )t

(17)

F = Se

.

Все товары можно разделить на инвестиционные и потребительские.

Инвестиционные товары характеризуются тем, что на рынке существуют

игроки, готовые вкладывать в эти товары деньги с целью получения дохода от

роста цены, а также проводить с этими товарами операции арбитража. При

этом не исключается, что такие товары могут быть использованы и для

непосредственного потребления. К числу инвестиционных товаров относятся,

например, драгоценные металлы. Что касается товаров потребительской

группы, то такие товары используются только для потребления.

Обозначим

U величину приведенной стоимости издержек хранения и

страхования товара на период времени

. В случае инвестиционного товара

фьючерсная цена определяется как

F = (S + U )e rt

(18)

,

r - ставка без риска. Издержки хранения и страхования могут быть

где

представлены при помощи процентной ставки, которую будем обозначать u .

Тогда фьючерсная цена инвестиционного товара

(19)

F = Se (r +u ) t

33

34.

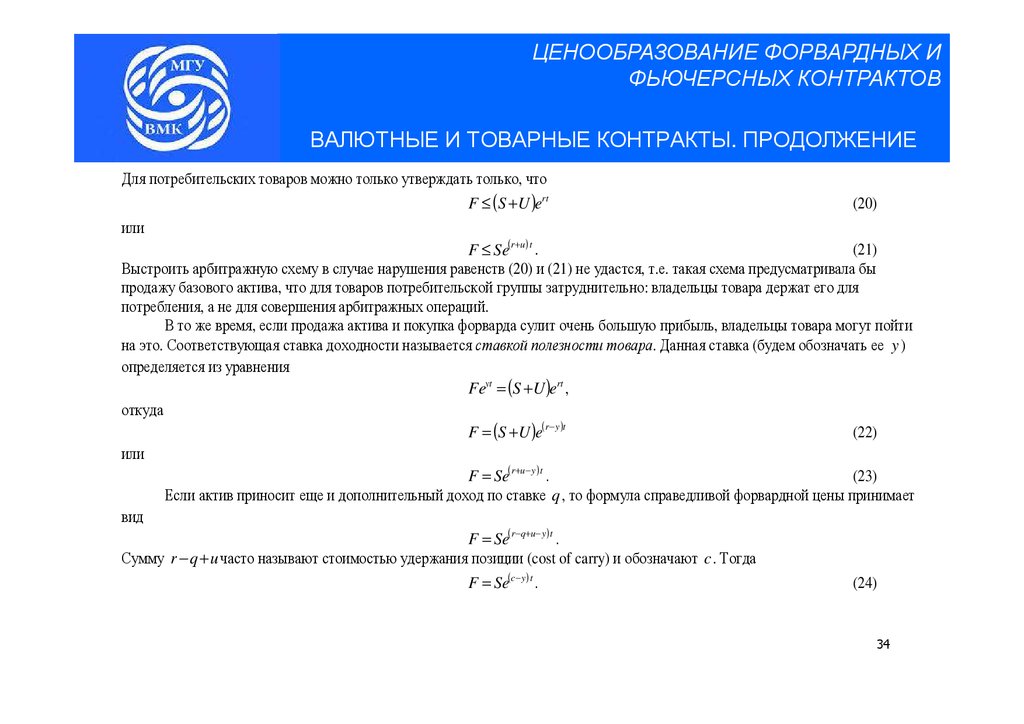

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ВАЛЮТНЫЕ И ТОВАРНЫЕ КОНТРАКТЫ. ПРОДОЛЖЕНИЕ

Для потребительских товаров можно только утверждать только, что

F ≤ (S +U )ert

(20)

или

(21)

F ≤ Se(r+u ) t .

Выстроить арбитражную схему в случае нарушения равенств (20) и (21) не удастся, т.е. такая схема предусматривала бы

продажу базового актива, что для товаров потребительской группы затруднительно: владельцы товара держат его для

потребления, а не для совершения арбитражных операций.

В то же время, если продажа актива и покупка форварда сулит очень большую прибыль, владельцы товара могут пойти

на это. Соответствующая ставка доходности называется ставкой полезности товара. Данная ставка (будем обозначать ее y )

определяется из уравнения

Feyt = (S +U )ert ,

откуда

F = (S +U )e(r − y )t

(22)

или

F = Se(r +u− y ) t .

(23)

Если актив приносит еще и дополнительный доход по ставке q , то формула справедливой форвардной цены принимает

вид

F = Se(r−q+u− y ) t .

Сумму r − q + u часто называют стоимостью удержания позиции (cost of carry) и обозначают c . Тогда

F = Se(c− y ) t .

(24)

34

35.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ПРИМЕР С ТОВАРНЫМ ФОРВАРДОМ

Цена спот серебра на 10.02.04 составляет $6,777 за тройскую унцию.

Котировка форварда на 10.09.04 - $6,83 за унцию. Определить

приведенную стоимость хранения унции серебра в течение года, если

непрерывная безрисковая ставка составляет 1,25%.

Решение. Вначале рассчитаем процентную ставку, выражающую

стоимость хранения металла, используя соотношение (19). Решая это

соотношение относительно ставки , получим:

u=

ln F − ln S

ln 6,83 − ln 6,777

−r =

− 0,0125 = 0,00086

t

7 12

Для того, чтобы найти стоимость хранения в течение года, приравняем

правые части соотношений (18) и (19):

(S + U )e rt = Se(r +u )t

(

)

Выразим из полученного соотношения U :

U = S e ut − 1 . Подставив в

последнее соотношение значения u = 0,00086 и t = 1

, окончательно

получим, что стоимость хранения тройской унции серебра в течение

одного года составляет

U = 6,777 e0,00086 − 1 = 0,0058 доллара.

(

)

35

36.

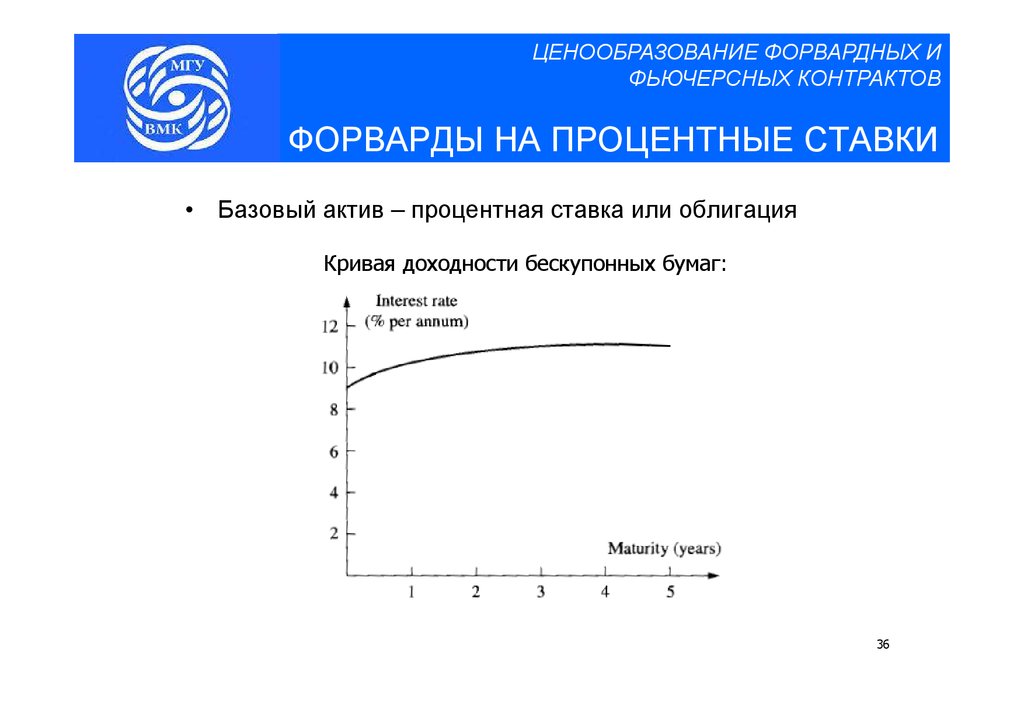

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФОРВАРДЫ НА ПРОЦЕНТНЫЕ СТАВКИ

• Базовый актив – процентная ставка или облигация

Кривая доходности бескупонных бумаг:

36

37.

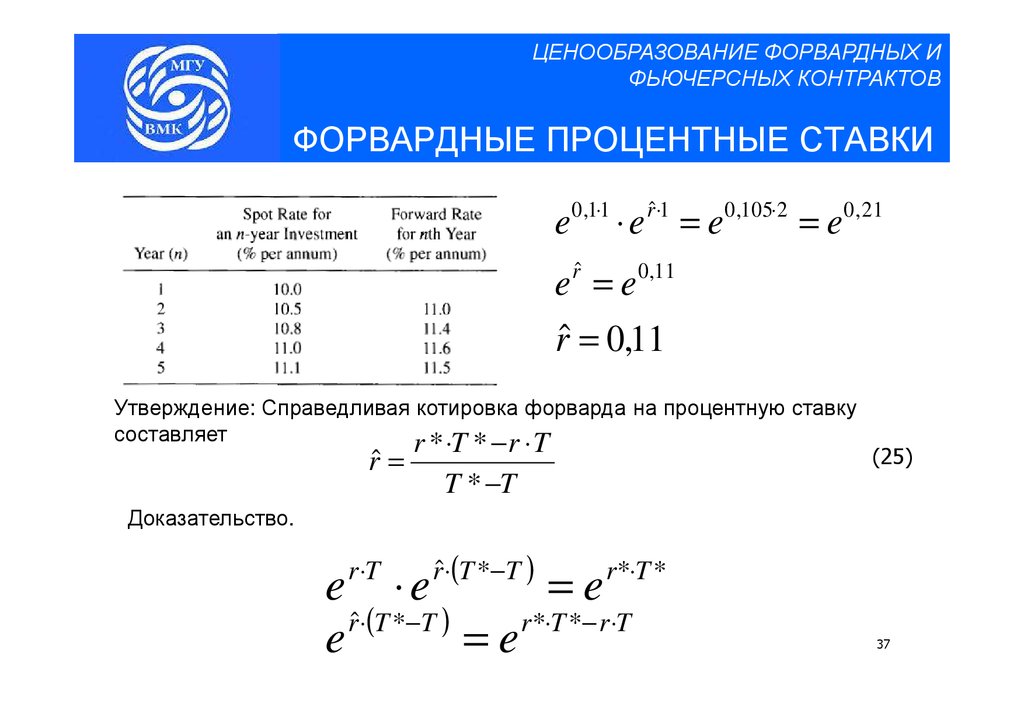

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

ФОРВАРДНЫЕ ПРОЦЕНТНЫЕ СТАВКИ

e 0,1⋅1 ⋅ e rˆ⋅1 = e 0,105⋅2 = e 0, 21

e = e 0,11

rˆ = 0,11

rˆ

Утверждение: Справедливая котировка форварда на процентную ставку

составляет

r * ⋅T * −r ⋅ T

rˆ =

T * −T

(25)

Доказательство.

r ⋅T

rˆ⋅(T *−T )

r *⋅T *

e ⋅e

=e

rˆ⋅(T *−T )

r *⋅T *− r ⋅T

e

=e

37

38.

ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ ИФЬЮЧЕРСНЫХ КОНТРАКТОВ

FORWARD RATE AGREEMENT (FRA) –

форвардное соглашение о процентной ставке

FRA – расчетный форвард на процентную ставку

− rT

R (T *−T ) − r *T *

=e

e

r * T * −rT

R=

T * −T

e

Утверждение. Текущая стоимость FRA определяется как

V (t ) = Ne R (T *−T )e − r *(T *− t ) − Ne − r (T −t )

(26)

38

39.

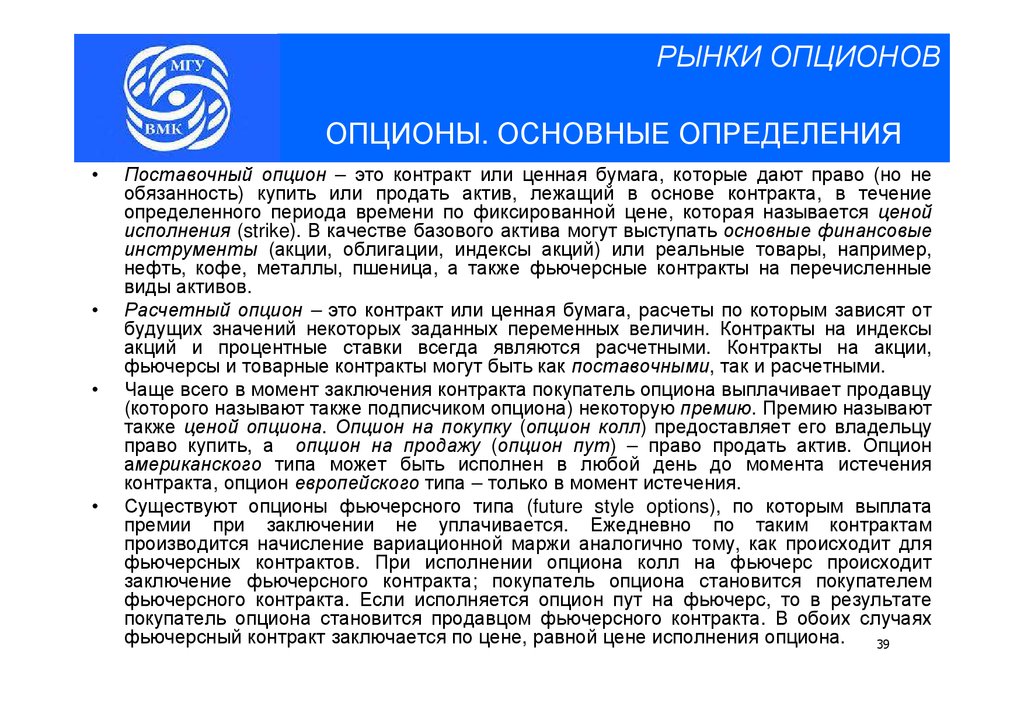

РЫНКИ ОПЦИОНОВОПЦИОНЫ. ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Поставочный опцион – это контракт или ценная бумага, которые дают право (но не

обязанность) купить или продать актив, лежащий в основе контракта, в течение

определенного периода времени по фиксированной цене, которая называется ценой

исполнения (strike). В качестве базового актива могут выступать основные финансовые

инструменты (акции, облигации, индексы акций) или реальные товары, например,

нефть, кофе, металлы, пшеница, а также фьючерсные контракты на перечисленные

виды активов.

Расчетный опцион – это контракт или ценная бумага, расчеты по которым зависят от

будущих значений некоторых заданных переменных величин. Контракты на индексы

акций и процентные ставки всегда являются расчетными. Контракты на акции,

фьючерсы и товарные контракты могут быть как поставочными, так и расчетными.

Чаще всего в момент заключения контракта покупатель опциона выплачивает продавцу

(которого называют также подписчиком опциона) некоторую премию. Премию называют

также ценой опциона. Опцион на покупку (опцион колл) предоставляет его владельцу

право купить, а опцион на продажу (опцион пут) – право продать актив. Опцион

американского типа может быть исполнен в любой день до момента истечения

контракта, опцион европейского типа – только в момент истечения.

Существуют опционы фьючерсного типа (future style options), по которым выплата

премии при заключении не уплачивается. Ежедневно по таким контрактам

производится начисление вариационной маржи аналогично тому, как происходит для

фьючерсных контрактов. При исполнении опциона колл на фьючерс происходит

заключение фьючерсного контракта; покупатель опциона становится покупателем

фьючерсного контракта. Если исполняется опцион пут на фьючерс, то в результате

покупатель опциона становится продавцом фьючерсного контракта. В обоих случаях

фьючерсный контракт заключается по цене, равной цене исполнения опциона.

39

40.

РЫНКИ ОПЦИОНОВВЫИГРЫШИ И ПРОИГРЫШИ ПОКУПАТЕЛЯ И

ПРОДАВЦА ЕВРОПЕЙСКИХ ОПЦИОНОВ

Прибыль продавца опциона колл

Прибыль покупателя опциона колл

Прибыль

Прибыль

Цена

исполнения

Цена акции

Прибыль покупателя опциона пут

Цена

исполнения

Цена акции

Прибыль продавца опциона пут

Прибыль

Прибыль

Цена

исполнения

Цена акции

Цена

исполнения

Цена акции

40

41.

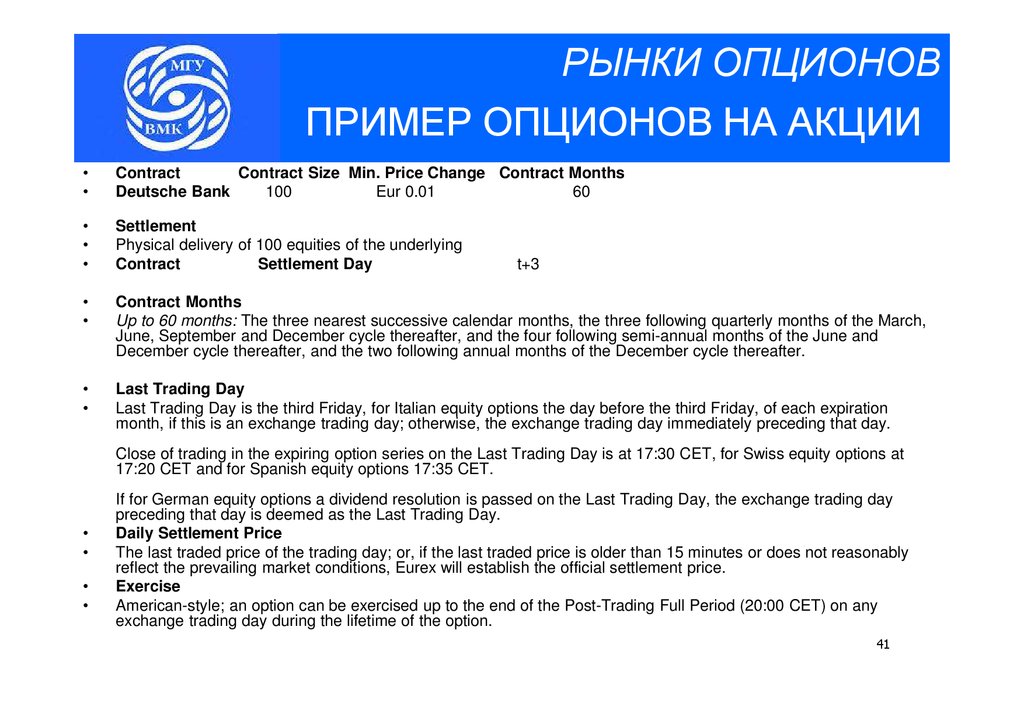

РЫНКИ ОПЦИОНОВПРИМЕР ОПЦИОНОВ НА АКЦИИ

Contract

Contract Size Min. Price Change Contract Months

Deutsche Bank

100

Eur 0.01

60

Settlement

Physical delivery of 100 equities of the underlying

Contract

Settlement Day

Contract Months

Up to 60 months: The three nearest successive calendar months, the three following quarterly months of the March,

June, September and December cycle thereafter, and the four following semi-annual months of the June and

December cycle thereafter, and the two following annual months of the December cycle thereafter.

Last Trading Day

Last Trading Day is the third Friday, for Italian equity options the day before the third Friday, of each expiration

month, if this is an exchange trading day; otherwise, the exchange trading day immediately preceding that day.

t+3

Close of trading in the expiring option series on the Last Trading Day is at 17:30 CET, for Swiss equity options at

17:20 CET and for Spanish equity options 17:35 CET.

If for German equity options a dividend resolution is passed on the Last Trading Day, the exchange trading day

preceding that day is deemed as the Last Trading Day.

Daily Settlement Price

The last traded price of the trading day; or, if the last traded price is older than 15 minutes or does not reasonably

reflect the prevailing market conditions, Eurex will establish the official settlement price.

Exercise

American-style; an option can be exercised up to the end of the Post-Trading Full Period (20:00 CET) on any

exchange trading day during the lifetime of the option.

41

42.

РЫНКИ ОПЦИОНОВОПЦИОНЫ НА ИНДЕКС FTSE 100

FTSE 100 INDEX OPTION (EUROPEAN-STYLE)

Codes and classification

Mnemo

ESX

Exercise type

European

Unit

£

Unit of trading

Contract valued at £10 per index point (eg value

£65,000 at 6500.0).

Delivery months

Nearest eight of March, June, September, December

plus such additional months that the nearest four

calendar months are always available for trading.

Quotation

Index points (e.g. 6500.0).

Minimum price movement

0.5 (£5.00)

Exercise day

Exercise by 18:00 on the Last Trading Day only.

Last trading day

Third Friday in delivery month.

Settlement day

Settlement day is the first business day after the Last

Trading Day.

Trading hours

08:02 - 16:30

42

43.

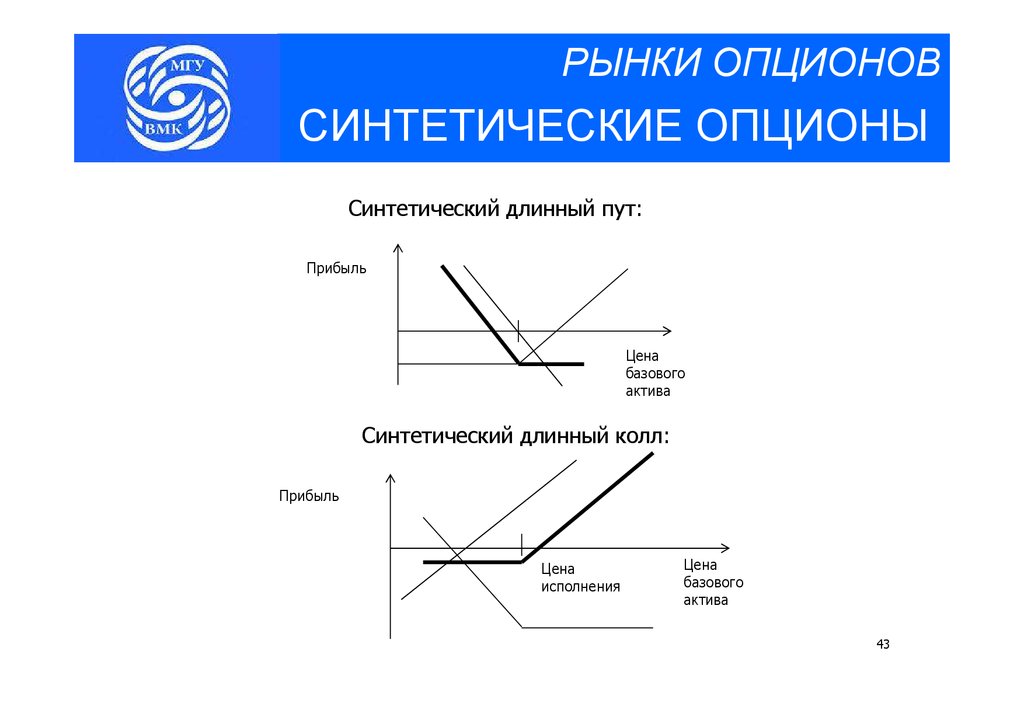

РЫНКИ ОПЦИОНОВСИНТЕТИЧЕСКИЕ ОПЦИОНЫ

Синтетический длинный пут:

Прибыль

Цена

базового

актива

Синтетический длинный колл:

Прибыль

Цена

исполнения

Цена

базового

актива

43

44.

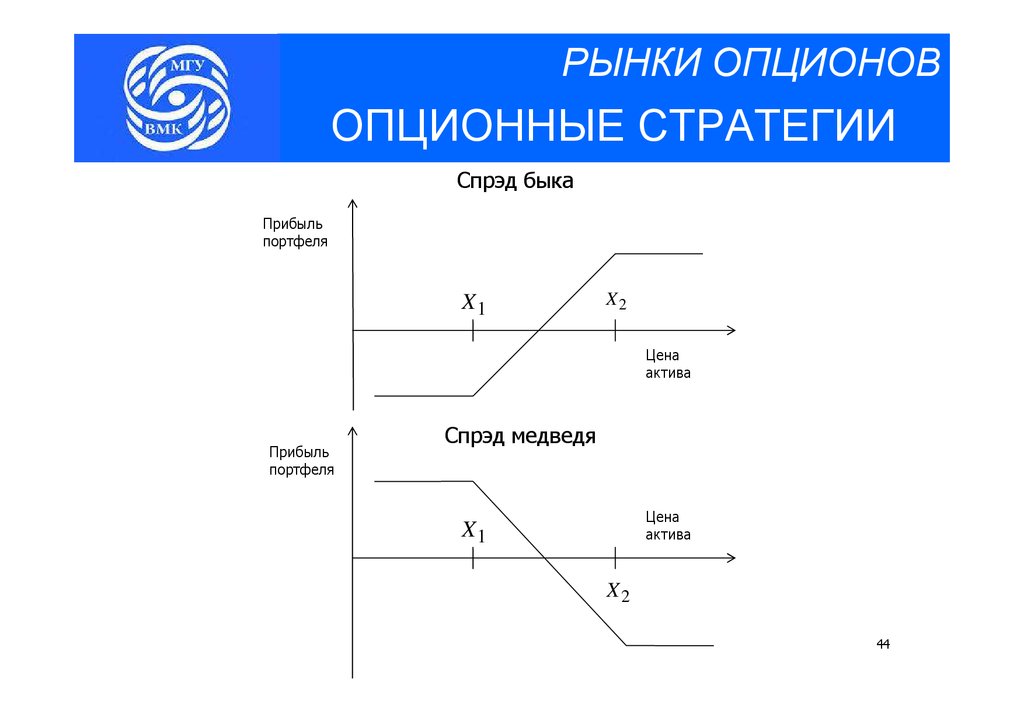

РЫНКИ ОПЦИОНОВОПЦИОННЫЕ СТРАТЕГИИ

Спрэд быка

Прибыль

портфеля

X1

X2

Цена

актива

Прибыль

портфеля

Спрэд медведя

Цена

актива

X1

X2

44

45.

РЫНКИ ОПЦИОНОВОПЦИОННЫЕ СТРАТЕГИИ (ПРОДОЛЖЕНИЕ)

Короткий стрэддл

Прибыль

портфеля

Цена

актива

Спот

Длинный стрэнгл

Прибыль

портфеля

Спот

Цена

актива

45

46.

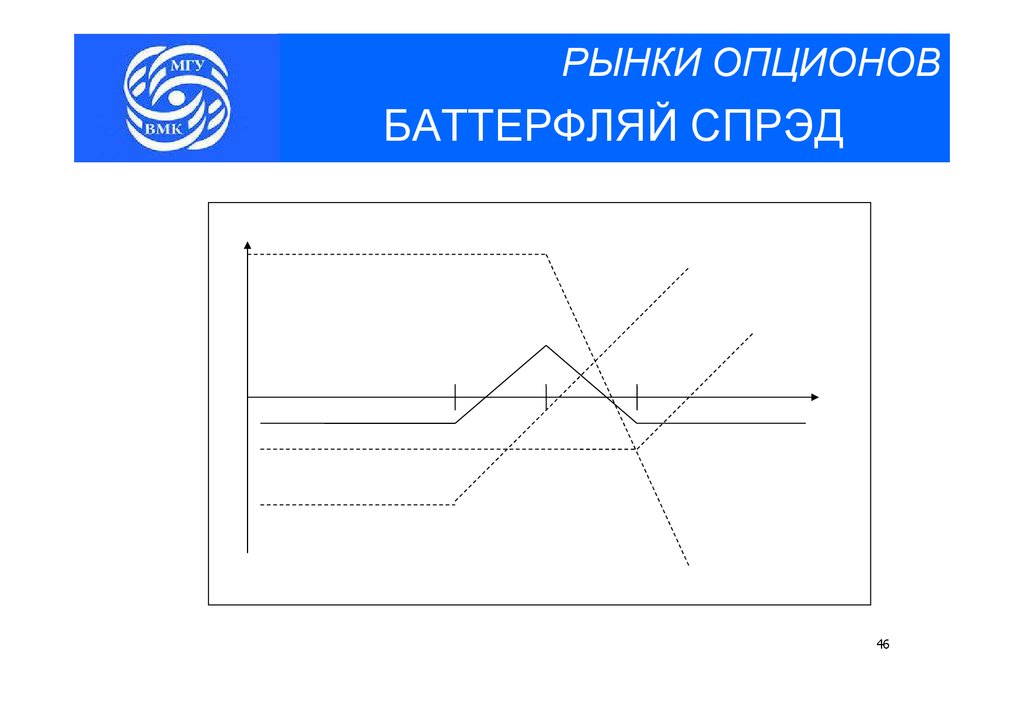

РЫНКИ ОПЦИОНОВБАТТЕРФЛЯЙ СПРЭД

46

47.

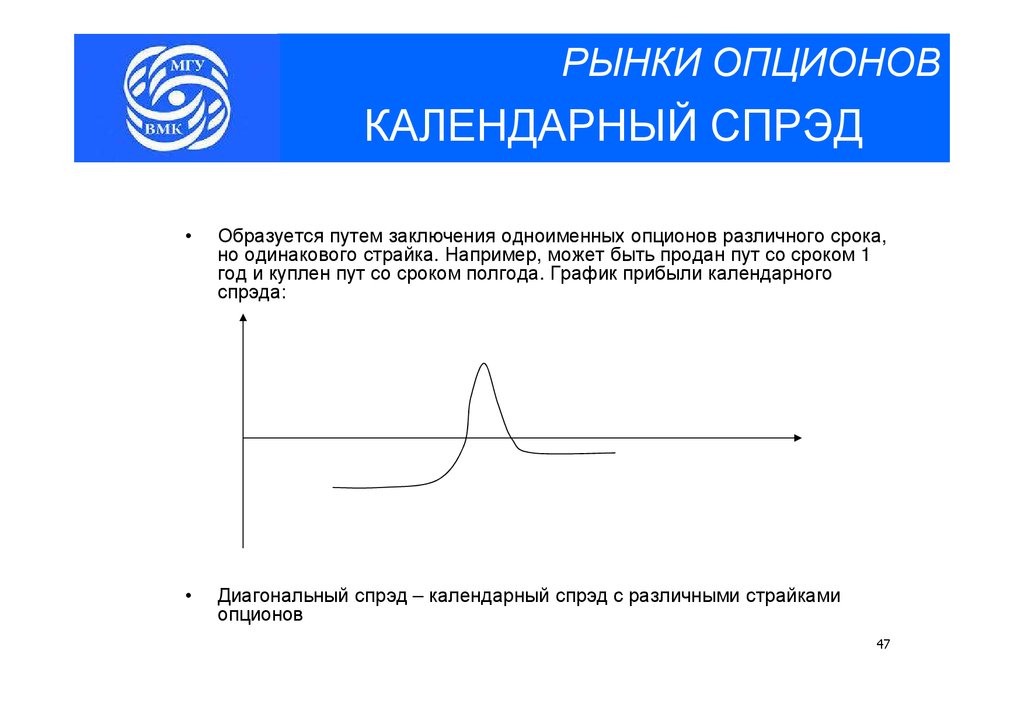

РЫНКИ ОПЦИОНОВКАЛЕНДАРНЫЙ СПРЭД

Образуется путем заключения одноименных опционов различного срока,

но одинакового страйка. Например, может быть продан пут со сроком 1

год и куплен пут со сроком полгода. График прибыли календарного

спрэда:

Диагональный спрэд – календарный спрэд с различными страйками

опционов

47

48.

РЫНКИ ОПЦИОНОВSTRIP&STRAP

48

49.

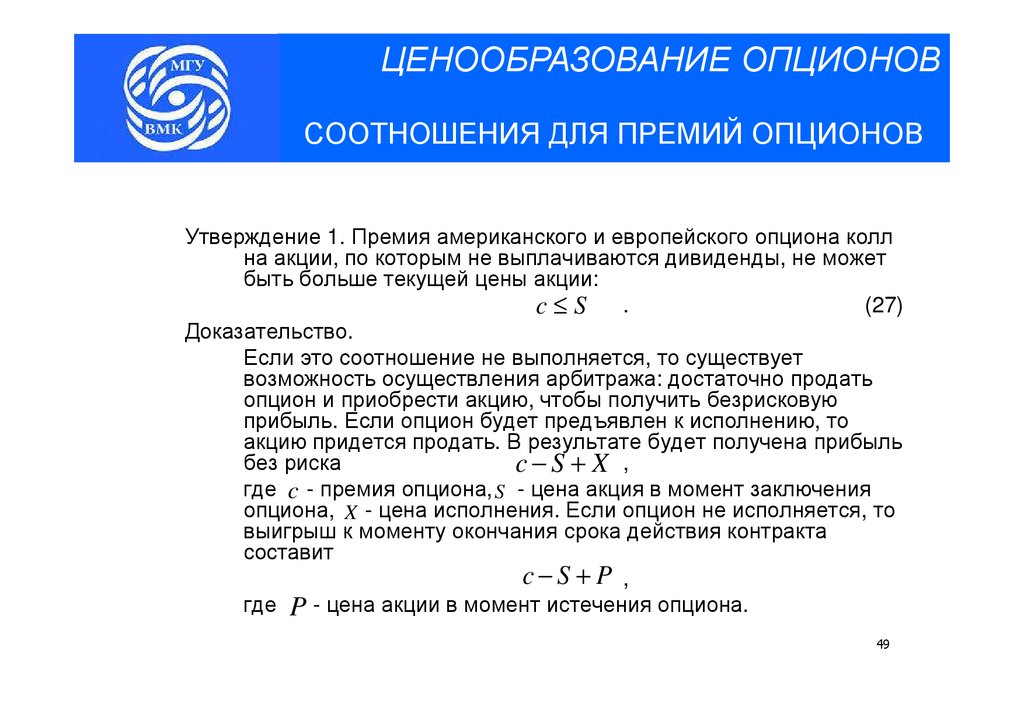

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВСООТНОШЕНИЯ ДЛЯ ПРЕМИЙ ОПЦИОНОВ

Утверждение 1. Премия американского и европейского опциона колл

на акции, по которым не выплачиваются дивиденды, не может

быть больше текущей цены акции:

(27)

c≤S .

Доказательство.

Если это соотношение не выполняется, то существует

возможность осуществления арбитража: достаточно продать

опцион и приобрести акцию, чтобы получить безрисковую

прибыль. Если опцион будет предъявлен к исполнению, то

акцию придется продать. В результате будет получена прибыль

без риска

c−S + X ,

где c - премия опциона, S - цена акция в момент заключения

опциона, X - цена исполнения. Если опцион не исполняется, то

выигрыш к моменту окончания срока действия контракта

составит

c−S +P ,

где P - цена акции в момент истечения опциона.

49

50.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВСООТНОШЕНИЯ ДЛЯ ПРЕМИЙ ОПЦИОНОВ

(ПРОДОЛЖЕНИЕ)

Утверждение 2. Для европейского опциона пут

(28)

pe ≤ Xe − rt ,

где pe - премия опциона, r - процентная ставка инвестиций без

риска, t - время до исполнения опциона.

Доказательство. Если последнее соотношение не выполняется, то

инвестор может продать опцион и разместить премию под ставку

без риска. В случае, если опцион не будет исполнен, его

безрисковая прибыль составит pe e rt . При исполнении опциона

инвестор, не сделав начальных вложений и ничем не рискуя, имеет

по завершении операции акцию и денежную сумму, равную

p − Xe− rt e rt > 0 .

(e

)

Утверждение 3. Поскольку американский опцион пут может быть

исполнен до окончания срока контракта, можно утверждать, что

(29)

pa ≤ X .

Доказательство. В противном случае инвестор продает опцион и

обеспечивает себе безрисковую прибыль независимо от того,

будет ли опцион предъявлен к исполнению и в какой именно

момент времени.

50

51.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВСООТНОШЕНИЯ ДЛЯ ПРЕМИЙ ОПЦИОНОВ (ПРОДОЛЖЕНИЕ)

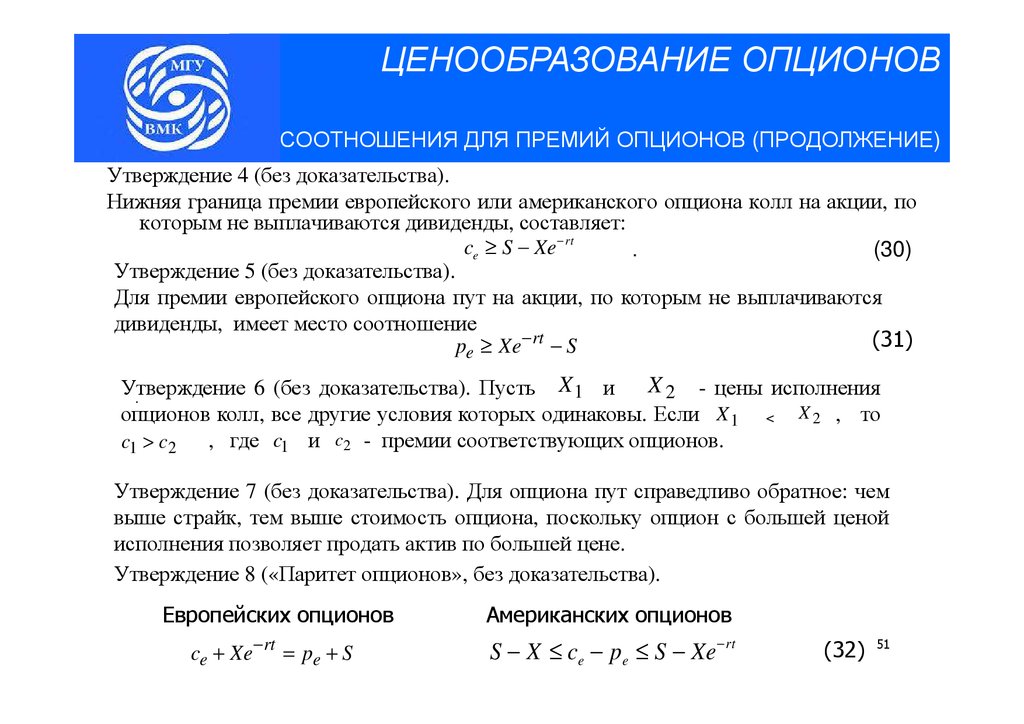

Утверждение 4 (без доказательства).

Нижняя граница премии европейского или американского опциона колл на акции, по

которым не выплачиваются дивиденды, составляет:

ce ≥ S − Xe − rt

.

(30)

Утверждение 5 (без доказательства).

Для премии европейского опциона пут на акции, по которым не выплачиваются

дивиденды, имеет место соотношение

(31)

pe ≥ Xe − rt − S

X 2 - цены исполнения

Утверждение

6 (без доказательства). Пусть X 1 и

.

опционов колл, все другие условия которых одинаковы. Если X 1 < X 2 , то

, где c1 и c2 - премии соответствующих опционов.

c1 > c2

Утверждение 7 (без доказательства). Для опциона пут справедливо обратное: чем

выше страйк, тем выше стоимость опциона, поскольку опцион с большей ценой

исполнения позволяет продать актив по большей цене.

Утверждение 8 («Паритет опционов», без доказательства).

Европейских опционов

Американских опционов

ce + Xe− rt = pe + S

S − X ≤ ce − pe ≤ S − Xe − rt

(32)

51

52.

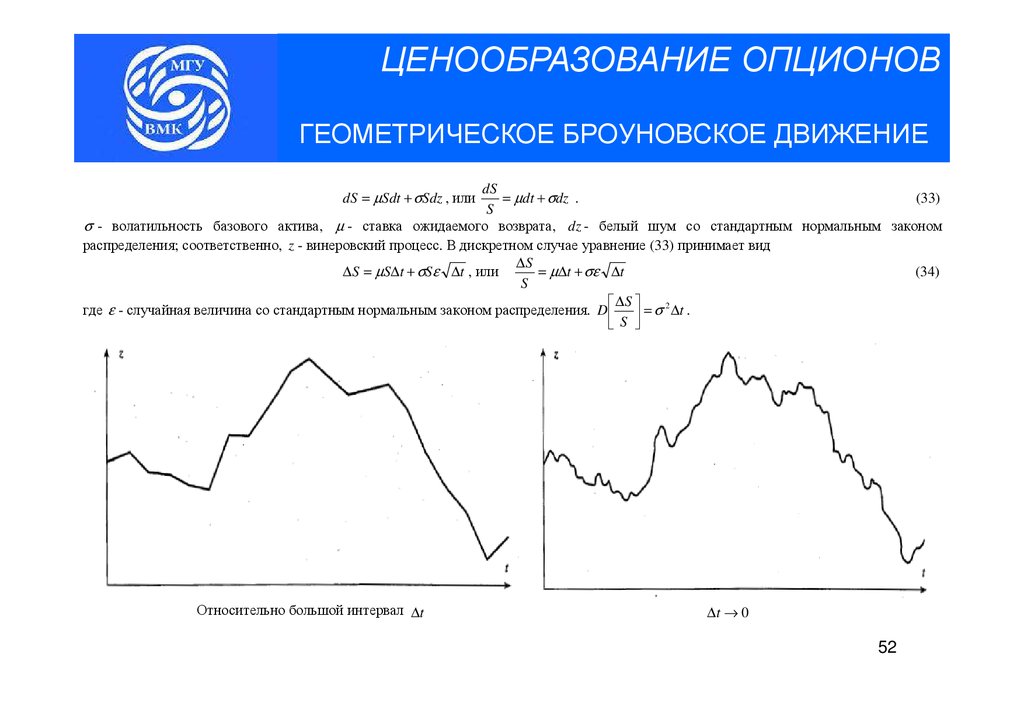

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВГЕОМЕТРИЧЕСКОЕ БРОУНОВСКОЕ ДВИЖЕНИЕ

dS

= µdt + σdz .

(33)

S

σ - волатильность базового актива, µ - ставка ожидаемого возврата, dz - белый шум со стандартным нормальным законом

распределения; соответственно, z - винеровский процесс. В дискретном случае уравнение (33) принимает вид

∆S

∆S = µS∆t + σSε ∆t , или

(34)

= µ∆t + σε ∆t

S

∆S

где ε - случайная величина со стандартным нормальным законом распределения. D = σ 2 ∆t .

S

dS = µSdt + σSdz , или

Относительно большой интервал ∆t

∆t → 0

52

53.

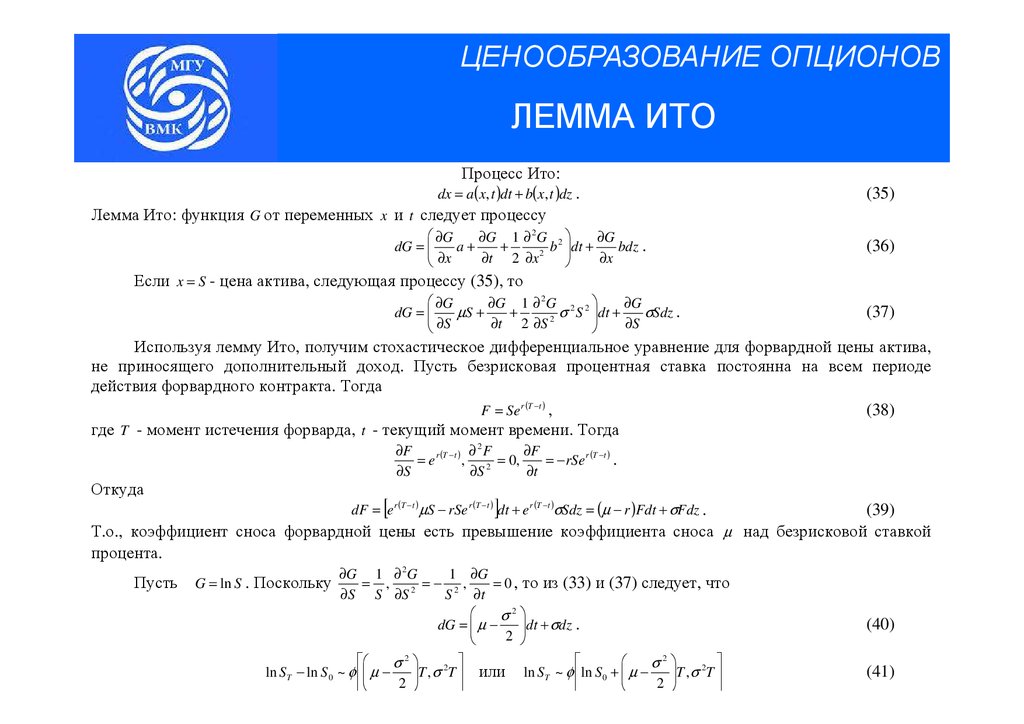

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВЛЕММА ИТО

Процесс Ито:

dx = a(x, t )dt + b( x, t )dz .

(35)

Лемма Ито: функция G от переменных x и t следует процессу

∂G

∂G 1 ∂ 2G 2

∂G

dG =

a+

b dt +

bdz .

+

2

∂t 2 ∂x

∂x

∂x

(36)

Если x = S - цена актива, следующая процессу (35), то

∂G

∂G 1 ∂ 2G 2 2

∂G

dG =

µS +

+

σ S dt +

σSdz .

2

∂t 2 ∂S

∂S

∂S

(37)

Используя лемму Ито, получим стохастическое дифференциальное уравнение для форвардной цены актива,

не приносящего дополнительный доход. Пусть безрисковая процентная ставка постоянна на всем периоде

действия форвардного контракта. Тогда

F = Se r (T −t ) ,

(38)

где T - момент истечения форварда, t - текущий момент времени. Тогда

∂F

∂2F

∂F

= e r (T −t ) , 2 = 0,

= − rSe r (T −t ) .

∂S

∂S

∂t

Откуда

[

]

dF = e r (T −t )µS − rSe r (T −t ) dt + e r (T −t )σSdz = (µ − r )Fdt + σFdz .

(39)

Т.о., коэффициент сноса форвардной цены есть превышение коэффициента сноса µ над безрисковой ставкой

процента.

∂G 1 ∂ 2G

1 ∂G

= , 2 =− 2,

= 0 , то из (33) и (37) следует, что

∂S S ∂S

S ∂t

σ2

dt + σdz .

dG = µ −

2

σ2

σ2

2

2

T

T

S

S

+

−

T

T

ln ST − ln S 0 ~ φ µ −

,

σ

ln

~

φ

ln

µ

,

σ

или

T

0

2

2

Пусть G = ln S . Поскольку

(40)

(41)

54.

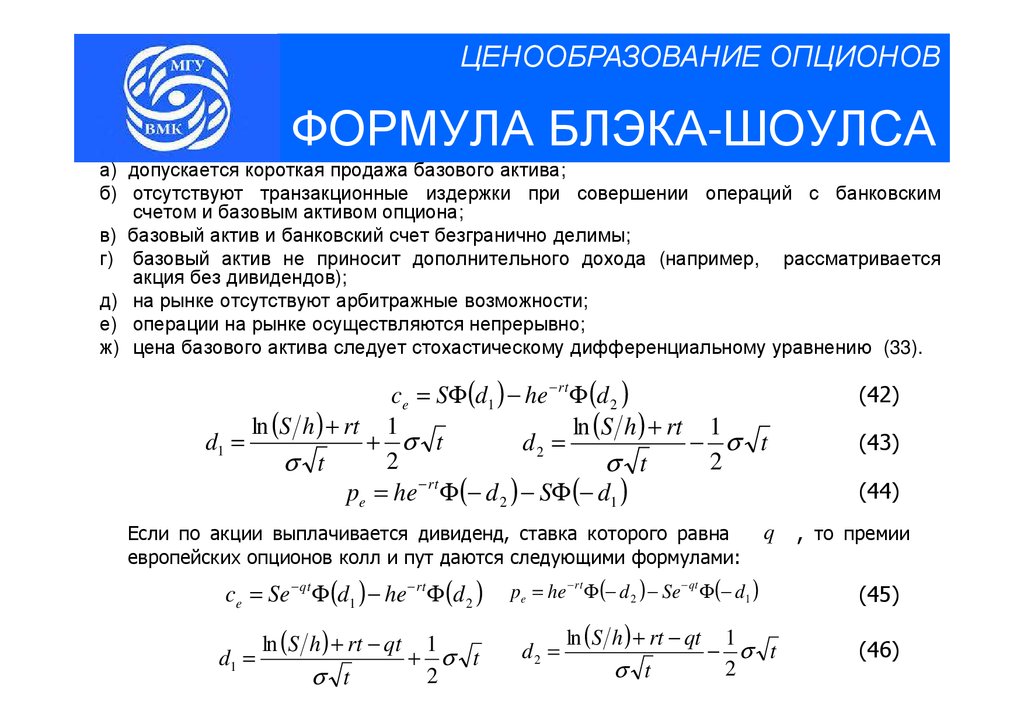

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВФОРМУЛА БЛЭКА-ШОУЛСА

а) допускается короткая продажа базового актива;

б) отсутствуют транзакционные издержки при совершении операций с банковским

счетом и базовым активом опциона;

в) базовый актив и банковский счет безгранично делимы;

г) базовый актив не приносит дополнительного дохода (например, рассматривается

акция без дивидендов);

д) на рынке отсутствуют арбитражные возможности;

е) операции на рынке осуществляются непрерывно;

ж) цена базового актива следует стохастическому дифференциальному уравнению (33).

ce = SΦ (d1 ) − he − rt Φ (d 2 )

ln (S h ) + rt 1

ln (S h ) + rt 1

d1 =

+ σ t

d2 =

− σ t

2

2

σ t

σ t

pe = he − rt Φ (− d 2 ) − SΦ (− d1 )

Если по акции выплачивается дивиденд, ставка которого равна

европейских опционов колл и пут даются следующими формулами:

ce = Se − qt Φ (d1 ) − he − rt Φ (d 2 )

ln (S h ) + rt − qt 1

d1 =

+ σ t

2

σ t

q

pe = he − rt Φ (− d 2 ) − Se − qt Φ (− d1 )

d2 =

ln (S h ) + rt − qt 1

− σ t

2

σ t

(42)

(43)

(44)

, то премии

(45)

(46)

55.

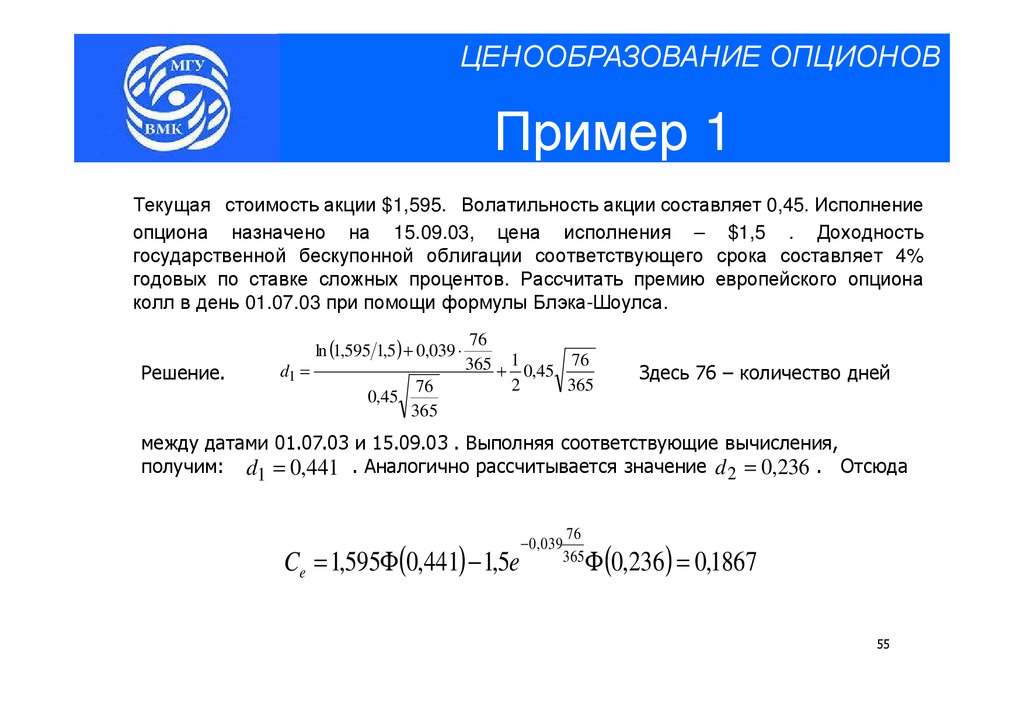

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПример 1

Текущая стоимость акции $1,595. Волатильность акции составляет 0,45. Исполнение

опциона назначено на 15.09.03, цена исполнения – $1,5 . Доходность

государственной бескупонной облигации соответствующего срока составляет 4%

годовых по ставке сложных процентов. Рассчитать премию европейского опциона

колл в день 01.07.03 при помощи формулы Блэка-Шоулса.

Решение.

d1 =

ln (1,595 1,5) + 0,039 ⋅

76

0,45

365

76

365 + 1 0,45 76

2

365

Здесь 76 – количество дней

между датами 01.07.03 и 15.09.03 . Выполняя соответствующие вычисления,

получим: d1 = 0,441 . Аналогично рассчитывается значение d 2 = 0,236 . Отсюда

Ce = 1,595Φ(0,441) − 1,5e

− 0 , 039

76

365

Φ(0,236) = 0,1867

55

56.

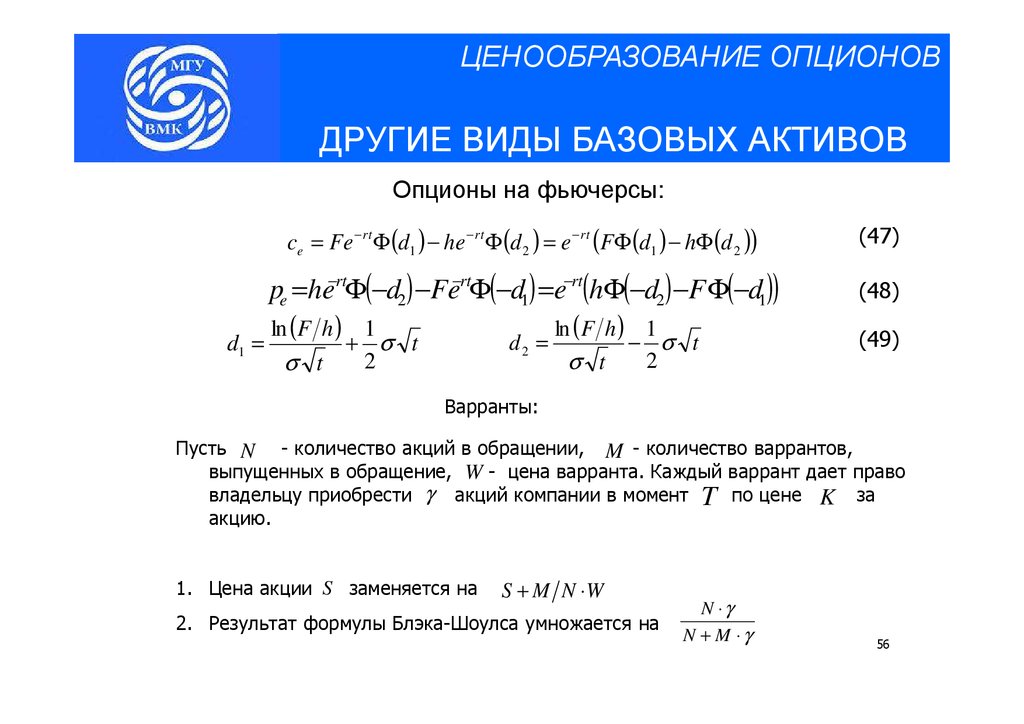

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВДРУГИЕ ВИДЫ БАЗОВЫХ АКТИВОВ

Опционы на фьючерсы:

d1 =

ce = Fe − rt Φ (d1 ) − he − rt Φ (d 2 ) = e − rt (FΦ (d1 ) − hΦ (d 2 ))

(47)

pe =he−rtΦ(−d2) −Fe−rtΦ(−d1) =e−rt(hΦ(−d2) −F Φ(−d1))

(48)

d2 =

(49)

ln (F h ) 1

+ σ t

2

σ t

ln (F h ) 1

− σ t

2

σ t

Варранты:

Пусть N - количество акций в обращении, M - количество варрантов,

выпущенных в обращение, W - цена варранта. Каждый варрант дает право

владельцу приобрести γ акций компании в момент T по цене K за

акцию.

1. Цена акции S заменяется на

S + M N ⋅W

2. Результат формулы Блэка-Шоулса умножается на

N ⋅γ

N + M ⋅γ

56

57.

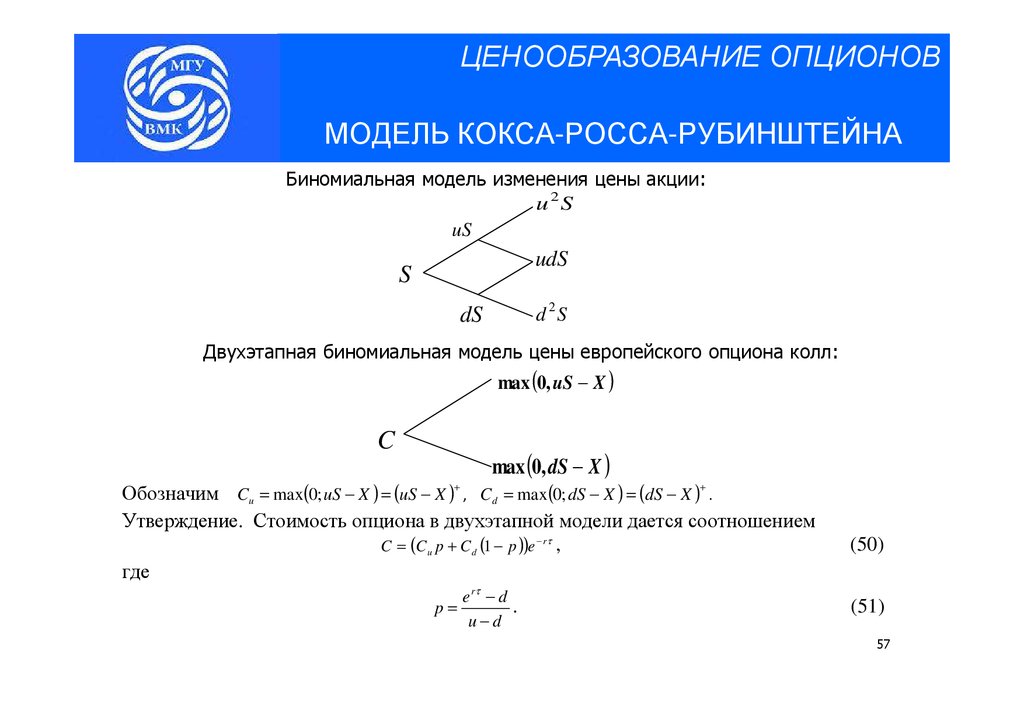

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВМОДЕЛЬ КОКСА-РОССА-РУБИНШТЕЙНА

Биномиальная модель изменения цены акции:

u2S

uS

udS

S

d 2S

dS

Двухэтапная биномиальная модель цены европейского опциона колл:

max (0, uS − X )

C

max (0, dS − X )

Обозначим Cu = max(0; uS − X ) = (uS − X ) , Cd = max (0; dS − X ) = (dS − X )+ .

Утверждение. Стоимость опциона в двухэтапной модели дается соотношением

C = (C u p + C d (1 − p ))e − rτ ,

где

+

p=

e rτ − d

.

u−d

(50)

(51)

57

58.

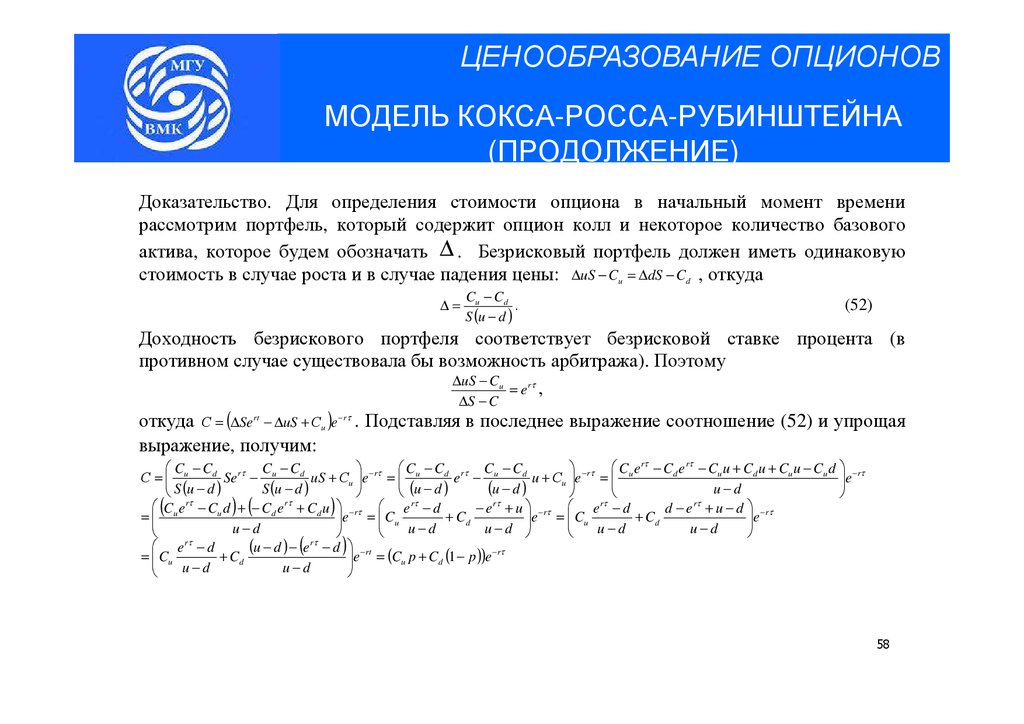

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВМОДЕЛЬ КОКСА-РОССА-РУБИНШТЕЙНА

(ПРОДОЛЖЕНИЕ)

Доказательство. Для определения стоимости опциона в начальный момент времени

рассмотрим портфель, который содержит опцион колл и некоторое количество базового

актива, которое будем обозначать ∆ . Безрисковый портфель должен иметь одинаковую

стоимость в случае роста и в случае падения цены: ∆uS − Cu = ∆dS − Cd , откуда

∆=

Cu − C d

.

S (u − d )

(52)

Доходность безрискового портфеля соответствует безрисковой ставке процента (в

противном случае существовала бы возможность арбитража). Поэтому

∆uS − Cu

= e rτ ,

∆S − C

откуда С = (∆Se − ∆uS + Сu )e . Подставляя в последнее выражение соотношение (52) и упрощая

выражение, получим:

− rτ

rt

Cu − Cd rτ Cu − Cd

− rτ Cu − Cd rτ Cu − Cd

− rτ Cu e rτ − Cd e rτ − Cu u + Cd u + Cu u − Cu d − rτ

e

С =

Se −

uS + Сu e =

e −

u + Сu e =

(u − d )

−

S (u − d )

u

d

S (u − d )

(u − d )

Cu e rτ − Cu d + − Cd e rτ + Cd u − rτ e rτ − d

− e rτ + u − rτ e rτ − d

d − e rτ + u − d − rτ

e = Cu

e = Cu

e

=

+ Cd

+ Cd

u−d

u−d

u − d

u−d

u−d

e rτ − d

(

u − d ) − e rτ − d − rt

− rτ

e = (Cu p + Cd (1 − p ))e

= Cu

+ Cd

u−d

u−d

(

) (

)

(

)

58

59.

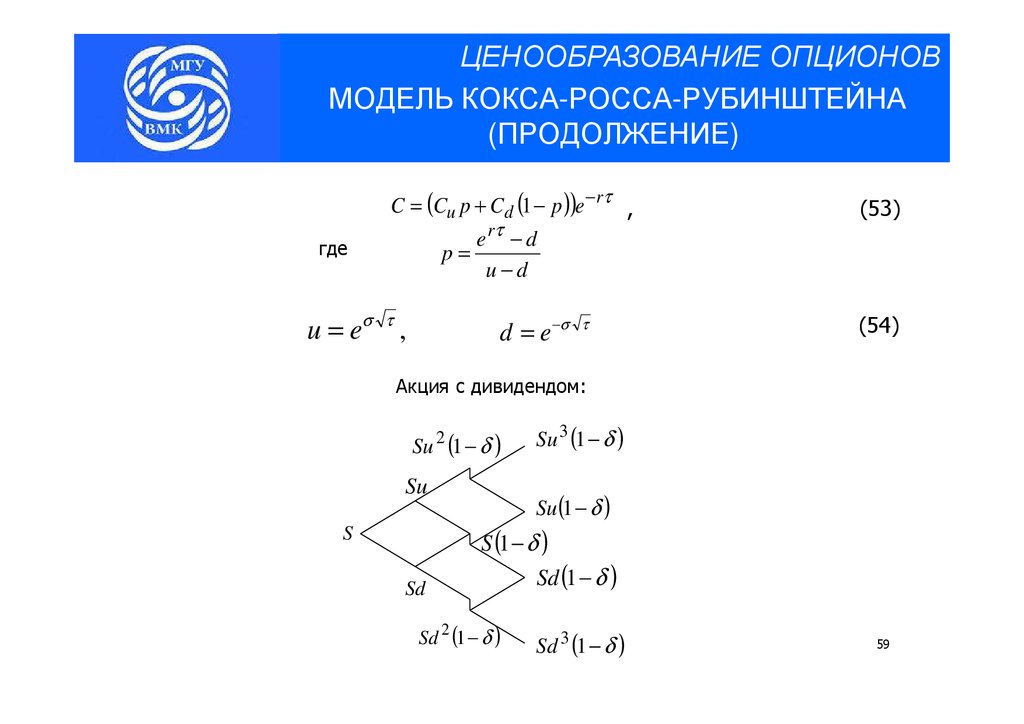

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВМОДЕЛЬ КОКСА-РОССА-РУБИНШТЕЙНА

(ПРОДОЛЖЕНИЕ)

где

C = (Cu p + Cd (1 − p ))e − rτ ,

e rτ − d

p=

u−d

u = eσ τ ,

d = e −σ

τ

(53)

(54)

Акция с дивидендом:

Su (1 − δ )

2

Su

S

Sd

Su 3 (1 − δ )

Su (1 − δ )

S (1 − δ )

Sd (1 − δ )

Sd 2 (1 − δ )

Sd 3 (1 − δ )

59

60.

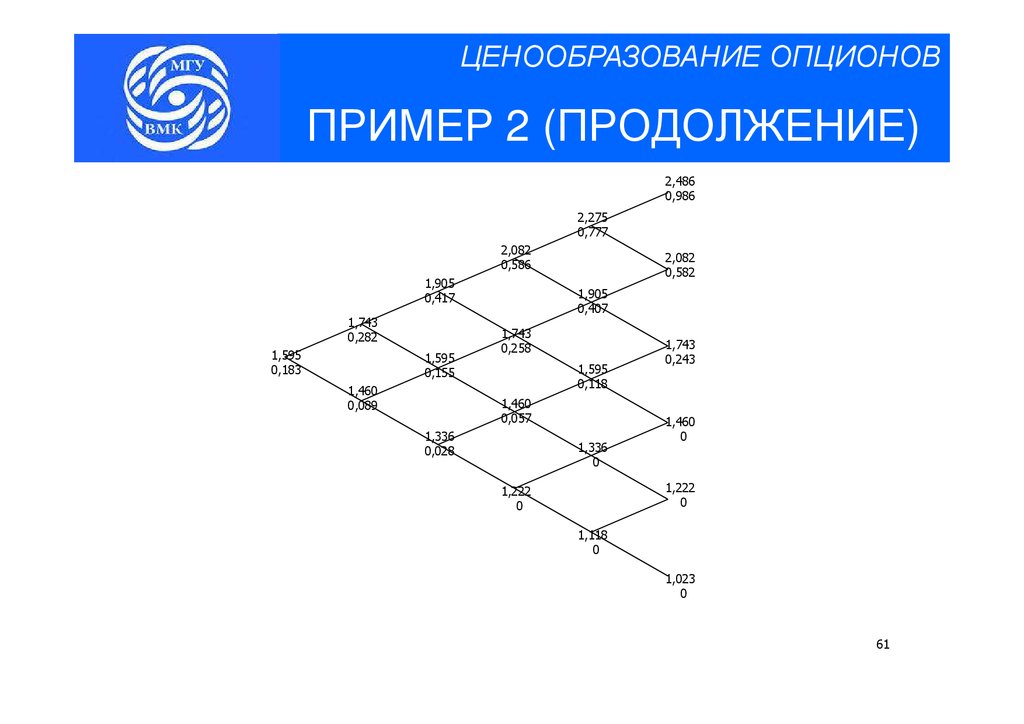

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРИМЕР 2

Требуется оценить премию европейского опциона колл из примера слайда 12 в день

01.07.03 при помощи биномиальной модели Кокса-Росса-Рубинштейна, содержащей

6 этапов.

Решение. Несложно подсчитать, что в этом случае период времени между этапами

− 0,45× 14 365

составляет 2 недели. Тогда u = e0,45× 14 365 = 1,093,

d =e

= 0,916 . Для

того, чтобы найти ставку непрерывного начисления процентов, соответствующую

заданной ставке сложных процентов 0,04 , составим следующее уравнение:

1 + 0,04 = e r . Отсюда r = ln (1,04) = 0,039

и

e 0,039 (14 / 365 ) − 0,916

p=

= 0,4856

1,093 − 0,916

, соответственно,

1 − p = 0,5144 .

60

61.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРИМЕР 2 (ПРОДОЛЖЕНИЕ)

2,486

0,986

2,275

0,777

2,082

0,586

1,905

0,417

1,743

0,282

1,595

0,183

1,595

0,155

1,460

0,089

2,082

0,582

1,905

0,407

1,743

0,258

1,595

0,118

1,460

0,057

1,336

0,028

1,336

0

1,743

0,243

1,460

0

1,222

0

1,222

0

1,118

0

1,023

0

61

62.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРИМЕР 3

Рассчитать цену американского опциона пут на акцию, по которой не выплачиваются

дивиденды. Непрерывно начисляемая ставка без риска равна 0,125 . Стандартное

отклонение цены акции за год составляет 0,41 . Расчет производится 16.12.03, текущая

цена акции составляет 8,01руб. Опцион истекает 16.06.04, цена исполнения опциона 8,6руб. Для расчета использовать биномиальную модель, содержащую 4 этапа.

Решение. Один период биномиальной модели соответствует двум месяцам.

2

= 0,167

Волатильность акции, соответствующая 2-месячному периоду, составляет 0,41

12

В случае роста цена акции увеличивается в u = e0,41× 2 12 = 1,182 раза, а в случае

падения - умножается на d = e − 0,41× 2 12 = 0,846 . Вероятность роста цены акции составляет

13,235

,

вероятность снижения цены

e 0,125 (2 / 12 ) − 0,846

p=

1,182 − 0,846

0

= 0,521

11,195

0

9,469

0,402

8,01

1,062

1 − 0,521 = 0,479

9,469

0

8,01

0,856

6,775

1,784

1,825

6,775

1,825

5,731

2,692

2,869

4,848

3,752

62

63.

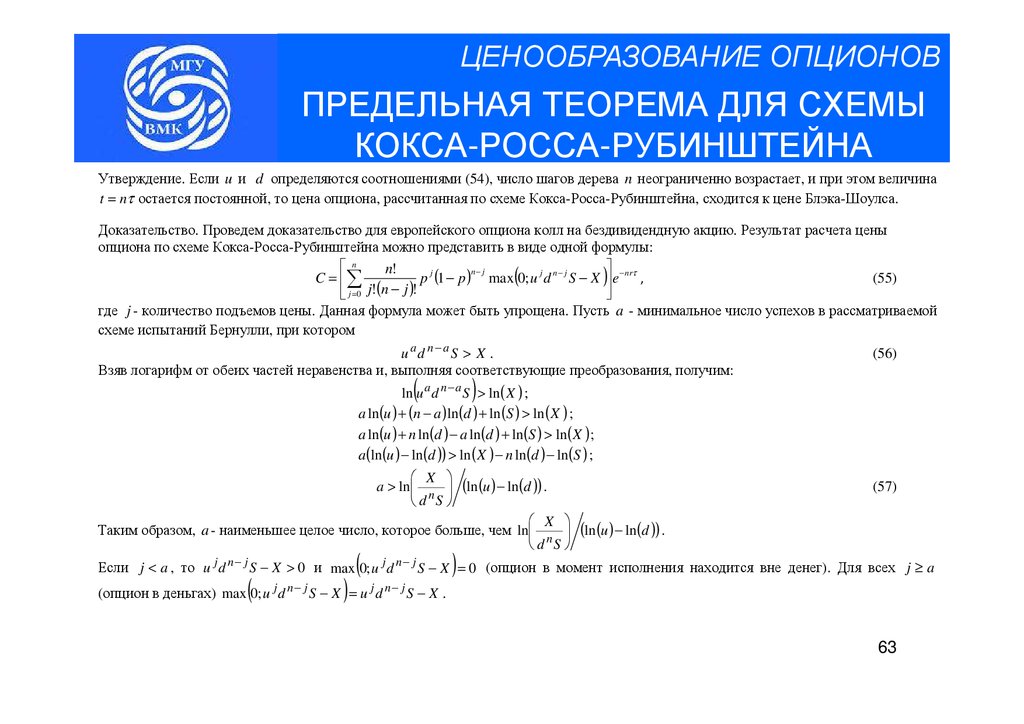

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРЕДЕЛЬНАЯ ТЕОРЕМА ДЛЯ СХЕМЫ

КОКСА-РОССА-РУБИНШТЕЙНА

Утверждение. Если u и d определяются соотношениями (54), число шагов дерева n неограниченно возрастает, и при этом величина

t = nτ остается постоянной, то цена опциона, рассчитанная по схеме Кокса-Росса-Рубинштейна, сходится к цене Блэка-Шоулса.

Доказательство. Проведем доказательство для европейского опциона колл на бездивидендную акцию. Результат расчета цены

опциона по схеме Кокса-Росса-Рубинштейна можно представить в виде одной формулы:

n

n!

n− j

C = ∑

p j (1 − p ) max 0; u j d n − j S − X e −nrτ ,

(55)

j =0 j!(n − j )!

где j - количество подъемов цены. Данная формула может быть упрощена. Пусть a - минимальное число успехов в рассматриваемой

схеме испытаний Бернулли, при котором

(

)

u ad n−a S > X .

Взяв логарифм от обеих частей неравенства и, выполняя соответствующие преобразования, получим:

(

(56)

)

ln u a d n − a S > ln ( X ) ;

a ln(u ) + (n − a ) ln(d ) + ln(S ) > ln( X ) ;

a ln(u ) + n ln(d ) − a ln(d ) + ln(S ) > ln( X ) ;

a(ln(u ) − ln(d )) > ln( X ) − n ln (d ) − ln(S ) ;

X

a > ln n

d S

(ln(u ) − ln(d )) .

(57)

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВ

X

Таким образом, a - наименьшее целое число, которое больше, чем ln

(ln (u ) − ln (d )) .

d nS

(

)

Если j < a , то u j d n − j S − X > 0 и max 0; u j d n − j S − X = 0 (опцион в момент исполнения находится вне денег). Для всех j ≥ a

(

)

(опцион в деньгах) max 0; u j d n − j S − X = u j d n − j S − X .

63

64.

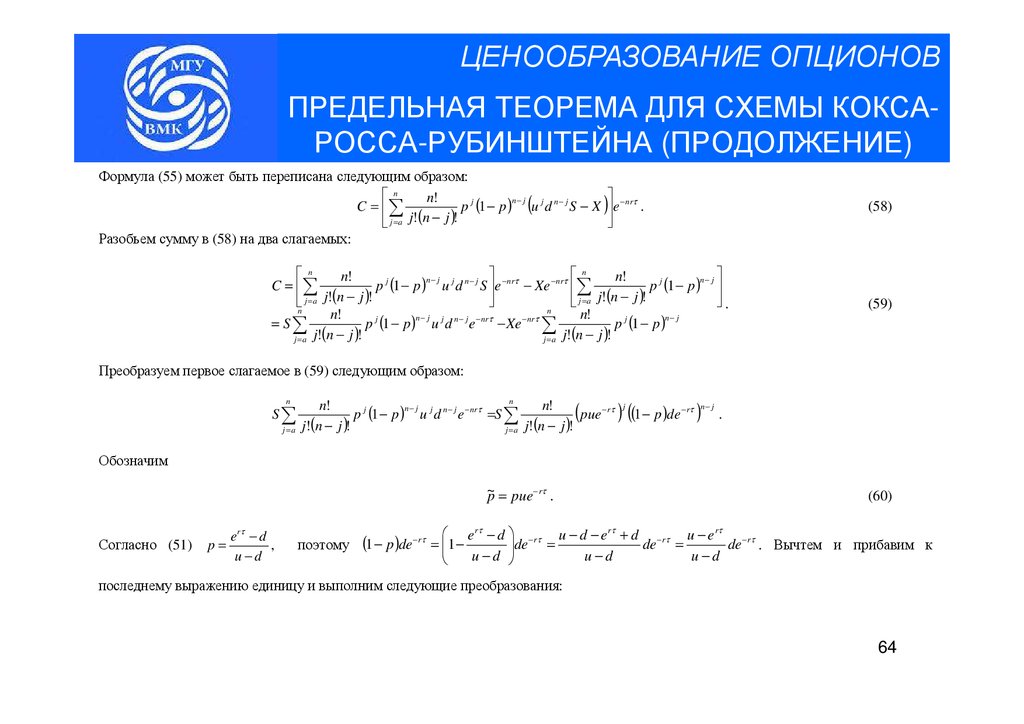

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРЕДЕЛЬНАЯ ТЕОРЕМА ДЛЯ СХЕМЫ КОКСАРОССА-РУБИНШТЕЙНА (ПРОДОЛЖЕНИЕ)

Формула (55) может быть переписана следующим образом:

n

n!

n− j

C = ∑

p j (1 − p ) (u j d n − j S − X ) e − nrτ .

j = a j!(n − j )!

Разобьем сумму в (58) на два слагаемых:

(58)

n

n

n!

n!

n− j

n− j

C = ∑

p j (1 − p ) u j d n − j S e − nrτ − Xe − nrτ ∑

p j (1 − p )

j = a j!(n − j )!

j = a j!(n − j )!

.

n

n

n!

n

!

n

−

j

n

−

j

= S∑

p j (1 − p ) u j d n − j e − nrτ −Xe − nrτ ∑

p j (1 − p )

(

)

(

)

j

!

n

−

j

!

j

!

n

−

j

!

j=a

j =a

(59)

Преобразуем первое слагаемое в (59) следующим образом:

n

S∑

j =a

(

n

n!

n!

n− j

p j (1 − p ) u j d n − j e − nrτ =S ∑

pue − rτ

j!(n − j )!

j = a j!(n − j )!

) ((1 − p )de )

j

− rτ n − j

.

Обозначим

~

p = pue− rτ .

Согласно (51)

p=

rτ

e −d

,

u−d

(60)

ЦЕНООБРАЗОВАНИЕ

ОПЦИОНОВ

e −d

u −d −e +d

u −e

поэтому

(1 − p )de−rτ

rτ

de − rτ =

= 1 −

u−d

rτ

u−d

de − rτ =

rτ

u−d

de −rτ . Вычтем и прибавим к

последнему выражению единицу и выполним следующие преобразования:

64

65.

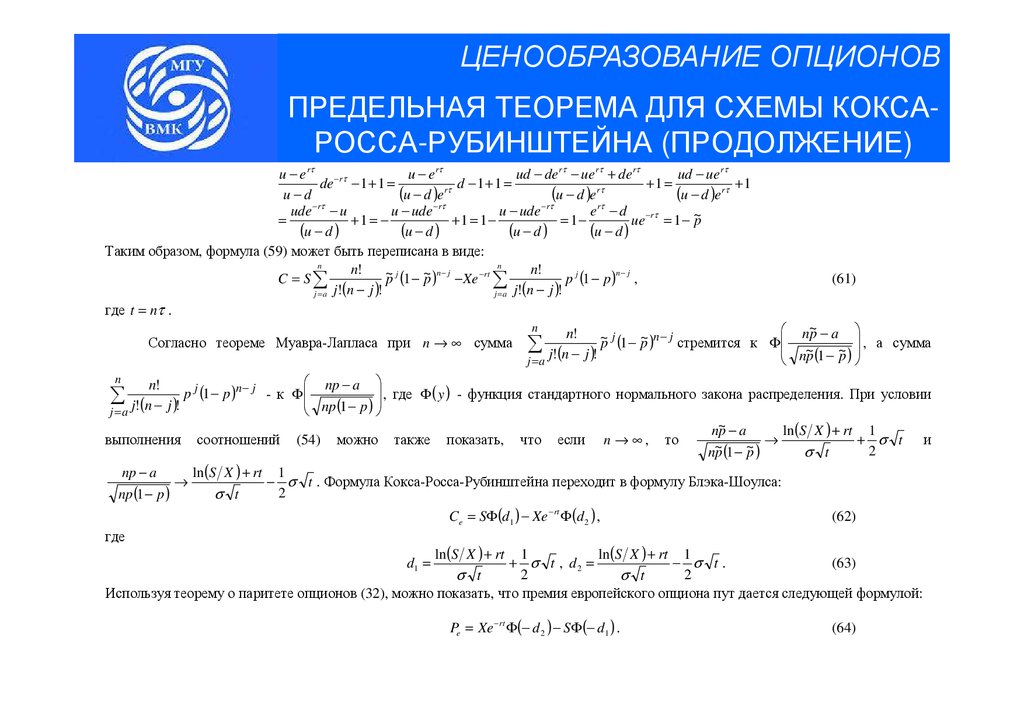

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРЕДЕЛЬНАЯ ТЕОРЕМА ДЛЯ СХЕМЫ КОКСАРОССА-РУБИНШТЕЙНА (ПРОДОЛЖЕНИЕ)

u − e rτ − rτ

u − e rτ

ud − de rτ − ue rτ + de rτ

ud − ue rτ

de − 1 + 1 =

d

1

1

1

+1

−

+

=

+

=

u−d

(

u − d )e rτ

(

u − d )e rτ

(

u − d )e rτ

ude − rτ − u

u − ude − rτ

u − ude − rτ

e rτ − d − rτ

=

+1 = −

+1 = 1−

= 1−

ue = 1 − ~

p

(u − d )

(u − d )

(u − d )

(u − d )

Таким образом, формула (59) может быть переписана в виде:

n

n

n!

n!

n− j

n− j

~

C = S∑

p j (1 − ~

p ) −Xe − rt ∑

p j (1 − p ) ,

j = a j!(n − j )!

j = a j!(n − j )!

где t = nτ .

Согласно теореме Муавра-Лапласа при n → ∞ сумма

n

∑ j!(n − j )! ~p j (1 − ~p )n− j стремится

n!

j =a

(61)

n~

p − a

к Φ ~

, а сумма

np (1 − ~

p )

np − a

, где Φ ( y ) - функция стандартного нормального закона распределения. При условии

- к Φ

np (1 − p )

j =a

ln(S X ) + rt 1

n~

p−a

выполнения соотношений (54) можно также показать, что если n → ∞ , то

→

+ σ t и

~

~

2

σ t

np (1 − p )

np − a

ln (S X ) + rt 1

→

− σ t . Формула Кокса-Росса-Рубинштейна переходит в формулу Блэка-Шоулса:

2

σ t

np (1 − p )

n

∑ j!(n − j )! p j (1 − p )n − j

n!

Ce = SΦ(d1 ) − Xe − rt Φ(d 2 ) ,

(62)

где

ln (S X ) + rt 1

ln (S X ) + rt 1

(63)

+ σ t , d2 =

− σ t.

2

2

σ t

σ t

Используя теорему о паритете опционов (32), можно показать, что премия европейского опциона пут дается следующей формулой:

d1 =

Pe = Xe − rt Φ(− d 2 ) − SΦ(− d1 ) .

(64)

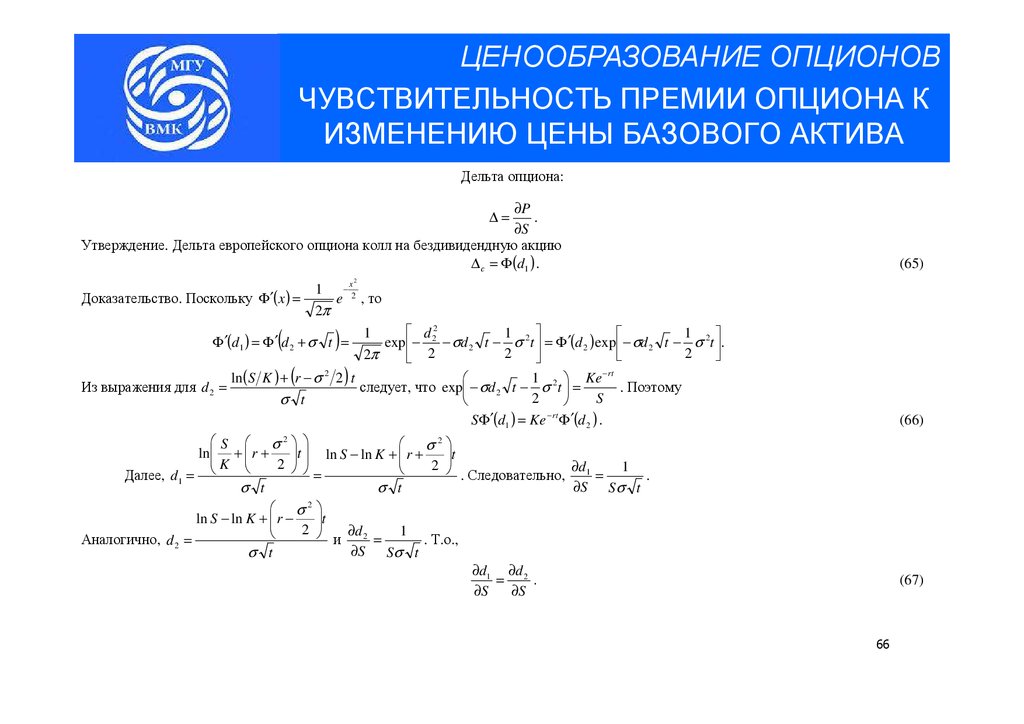

66.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВЧУВСТВИТЕЛЬНОСТЬ ПРЕМИИ ОПЦИОНА К

ИЗМЕНЕНИЮ ЦЕНЫ БАЗОВОГО АКТИВА

Дельта опциона:

∂P

.

∂S

Утверждение. Дельта европейского опциона колл на бездивидендную акцию

∆ с = Φ (d1 ) .

∆=

Доказательство. Поскольку Φ′( x ) =

(

1

e

2π

x2

−

2

(65)

, то

)

d 22

1

1

1

Φ′(d1 ) = Φ′ d 2 + σ t =

exp −

− σd 2 t − σ 2t = Φ′(d 2 ) exp − σd 2 t − σ 2t .

2

2

2π

2

− rt

ln (S K ) + r − σ 2 2 t

1

Ke

Из выражения для d 2 =

следует, что exp − σd 2 t − σ 2t =

. Поэтому

2

S

σ t

SΦ′(d1 ) = Ke − rt Φ′(d 2 ) .

(

)

(66)

S σ

σ2

t ln S − ln K + r +

ln + r +

t

2

K

2

∂d

1

=

Далее, d1 =

. Следовательно, 1 =

.

∂S Sσ t

σ t

σ t

σ2

t

ln S − ln K + r −

2

∂d 2

1

Аналогично, d 2 =

и

=

. Т.о.,

∂S Sσ t

σ t

∂d1 ∂d 2

.

=

∂S

∂S

2

(67)

66

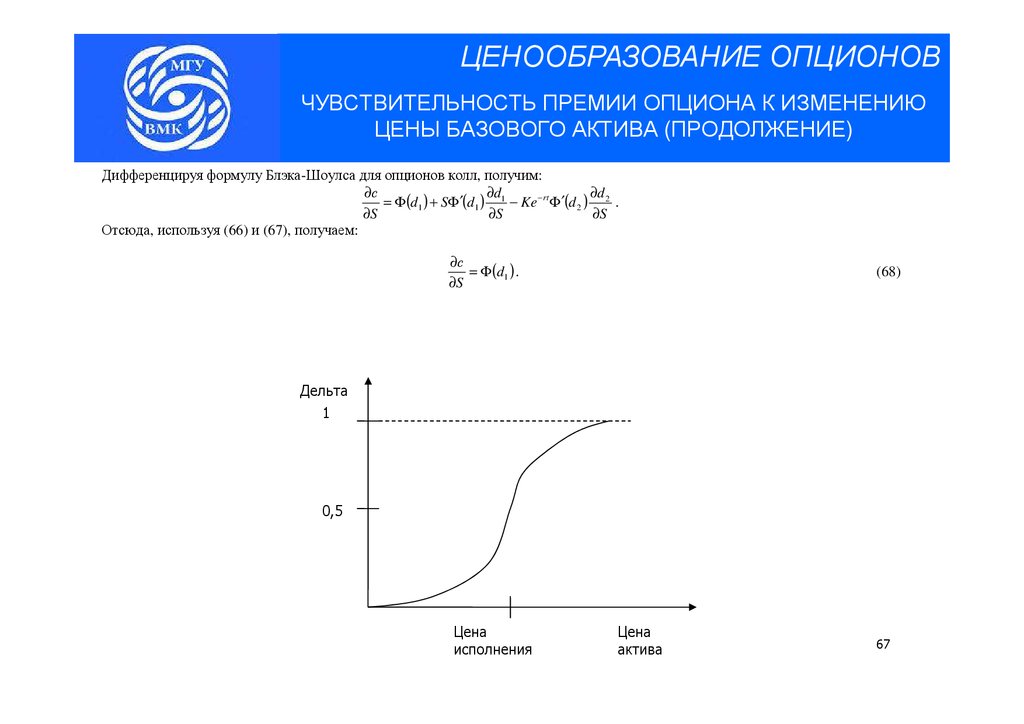

67.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВЧУВСТВИТЕЛЬНОСТЬ ПРЕМИИ ОПЦИОНА К ИЗМЕНЕНИЮ

ЦЕНЫ БАЗОВОГО АКТИВА (ПРОДОЛЖЕНИЕ)

Дифференцируя формулу Блэка-Шоулса для опционов колл, получим:

∂с

∂d

∂d

= Φ (d1 ) + SΦ′(d1 ) 1 − Ke − rt Φ′(d 2 ) 2 .

∂S

∂S

∂S

Отсюда, используя (66) и (67), получаем:

∂с

= Φ (d1 ) .

∂S

(68)

Дельта

1

0,5

Цена

исполнения

Цена

актива

67

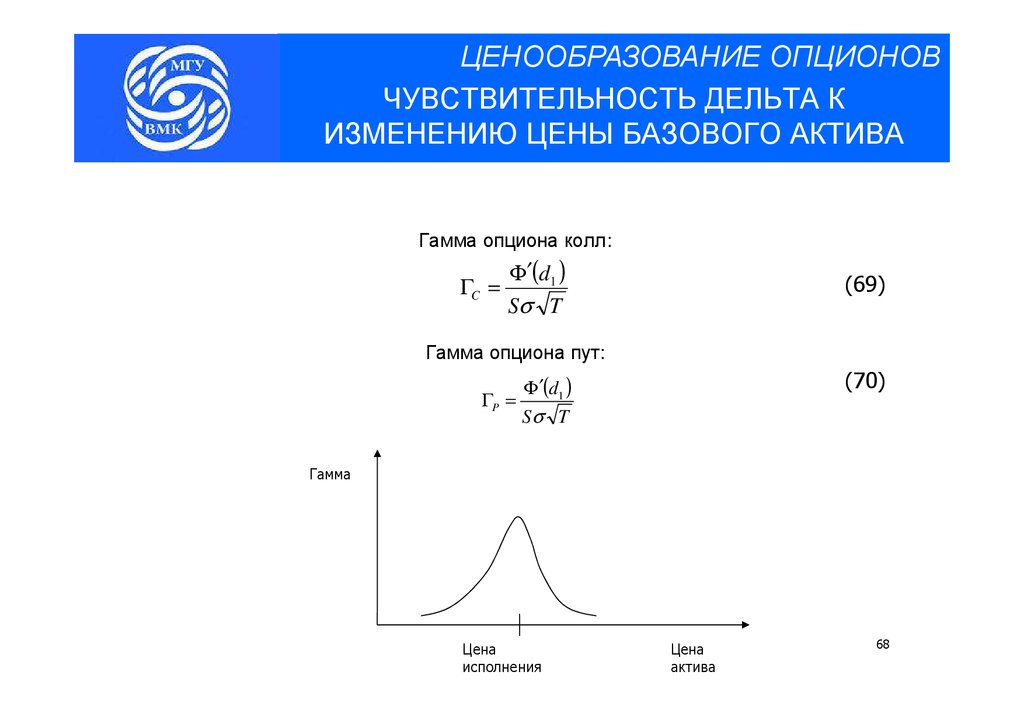

68.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВЧУВСТВИТЕЛЬНОСТЬ ДЕЛЬТА К

ИЗМЕНЕНИЮ ЦЕНЫ БАЗОВОГО АКТИВА

Гамма опциона колл:

ΓC =

Φ′(d1 )

Sσ T

(69)

Гамма опциона пут:

Φ′(d1 )

ΓP =

Sσ T

(70)

Гамма

Цена

исполнения

Цена

актива

68

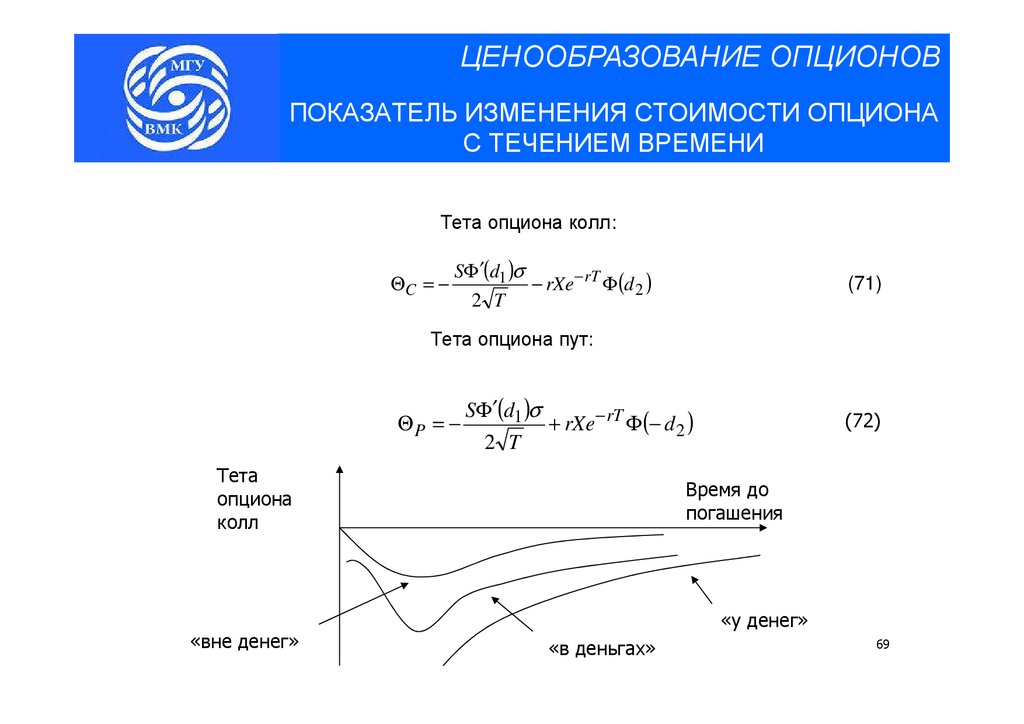

69.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПОКАЗАТЕЛЬ ИЗМЕНЕНИЯ СТОИМОСТИ ОПЦИОНА

С ТЕЧЕНИЕМ ВРЕМЕНИ

Тета опциона колл:

ΘC = −

SΦ′(d1 )σ

− rXe − rT Φ(d 2 )

2 T

(71)

Тета опциона пут:

ΘP = −

SΦ′(d1 )σ

+ rXe − rT Φ (− d 2 )

2 T

Тета

опциона

колл

(72)

Время до

погашения

«у денег»

«вне денег»

«в деньгах»

69

70.

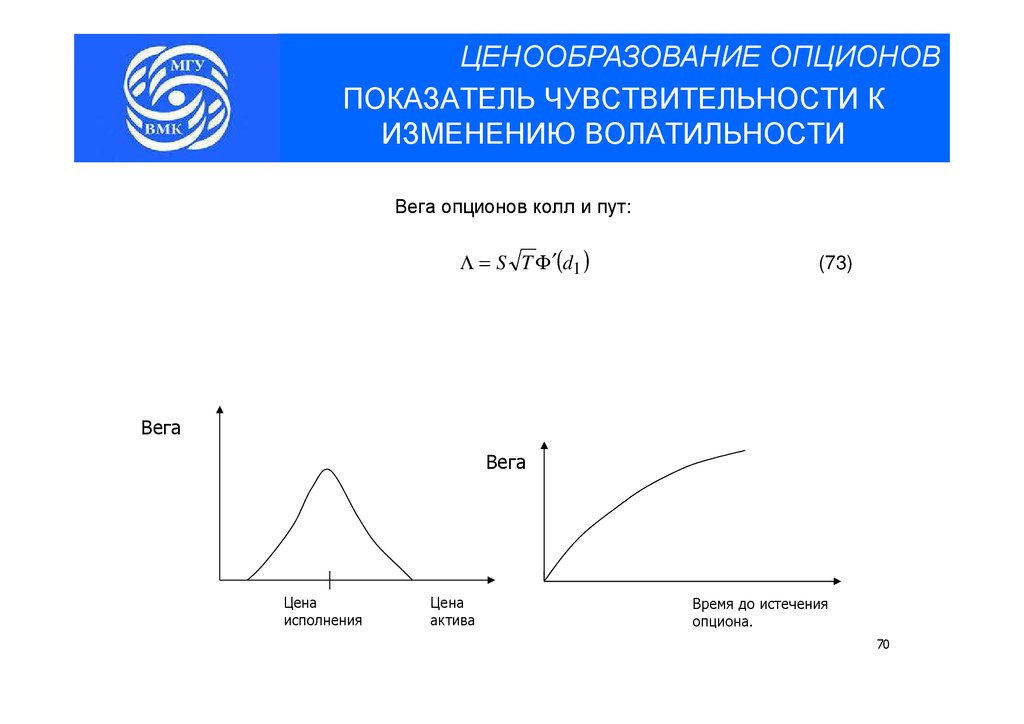

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПОКАЗАТЕЛЬ ЧУВСТВИТЕЛЬНОСТИ К

ИЗМЕНЕНИЮ ВОЛАТИЛЬНОСТИ

Вега опционов колл и пут:

Λ = S T Φ ′(d1 )

Вег

Вега

а

(73)

Вега

Вег

а

Цена

исполнения

Цена

актива

Время до истечения

опциона.

70

71.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПОКАЗАТЕЛЬ ЧУВСТВИТЕЛЬНОСТИ ПРЕМИИ

К ИЗМЕНЕНИЮ ПРОЦЕНТНОЙ СТАВКИ

Ро европейского опциона колл:

ΡC = XTe− rT Φ (d 2 )

(74)

Ро европейского опциона пут:

ΡP = − XTe − rT Φ(− d 2 )

(75)

71

72.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПРИМЕР 4

Волатильность акции составляет 0,45. Исполнение опциона колл

назначено на 15.09.03, цена исполнения – $1,5 . Доходность

государственной бескупонной облигации соответствующего срока

составляет 3,9% годовых по непрерывной ставке.

Оценить изменение цены опциона при снижении стоимости актива на

$0,03 в день 01.07.03 при помощи показателя дельта и путем

непосредственного вычисления по формуле Блэка-Шоулса.

Расчет по формуле (65) дает значение дельта рассматриваемого опциона

0,67. Оценка снижения цены опциона в результате снижения цены

базового актива на $0,03 составляет 0,670 × 0,03 = 0,02 доллара. Формула (42)

при снижении цены актива до 1,595 − 0,03 = 1,565

дает значение цены

опциона $0,167 . Таким образом, действительное понижение цены опциона

составляет 0,1867 – 0,167 = 0,0197 .

72

73.

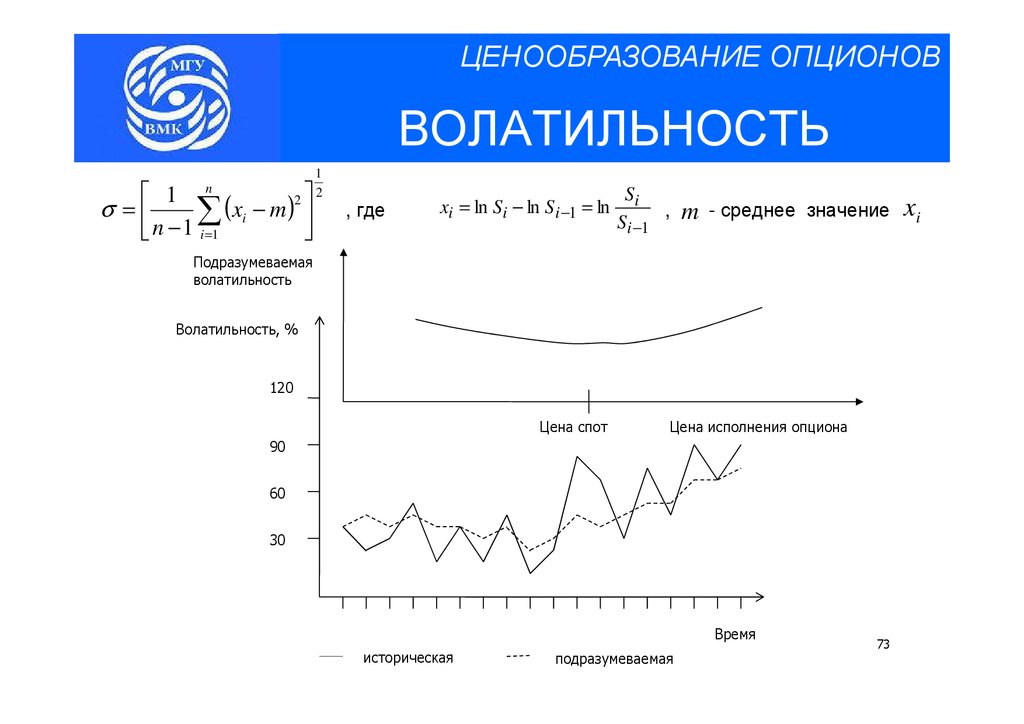

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВВОЛАТИЛЬНОСТЬ

1

n

2

(

)

σ =

x

−

m

∑

i

n

−

1

i

=

1

1

2

, где

xi = ln Si − ln Si −1 = ln

Si

,

Si −1

m

- среднее значение

Подразумеваемая

волатильность

Волатильность, %

120

Цена спот

Цена исполнения опциона

90

60

30

Время

историческая

подразумева

подразумеваемая

емая

73

xi

74.

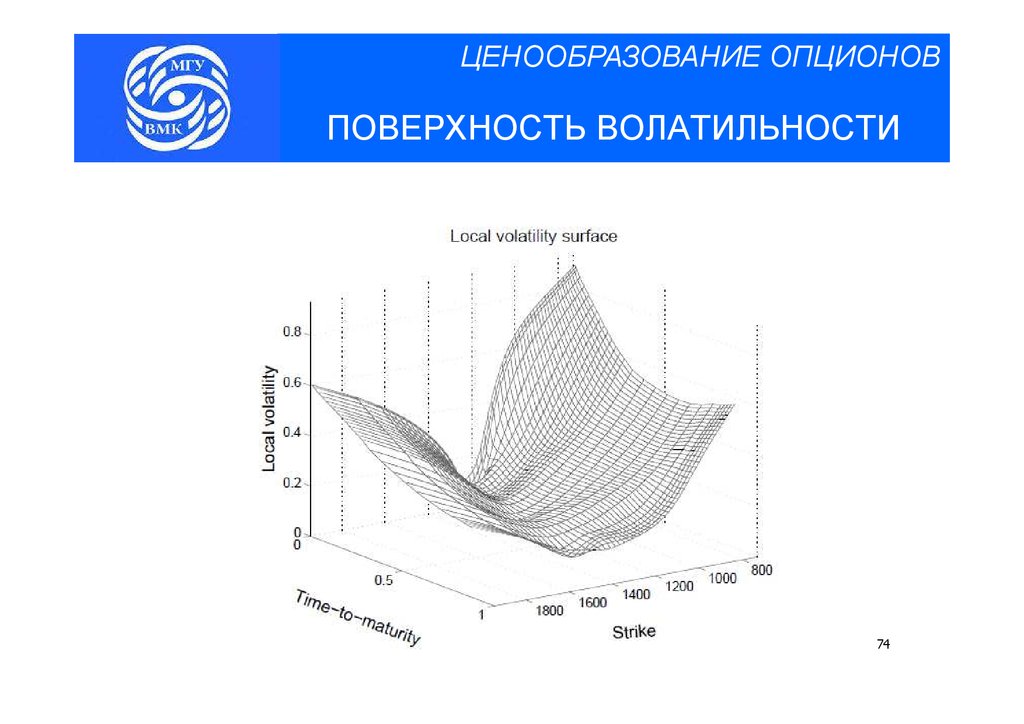

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВПОВЕРХНОСТЬ ВОЛАТИЛЬНОСТИ

74

75.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВДЕЛЬТА-ХЕДЖИРОВАНИЕ. ПРИМЕР

День

Цена

Стоимость

Позиция по

Покупка

Безрисковое

акции, опциона,

акциям,

Стоимость

акций,

Затраты на

заимствование/вло

руб.

руб.

Дельта

штук

акций, руб. штук

покупку, руб. жение средств, руб.

1

100,00 1309296,19

0,2843

284294 28429432,17

284294

28429432,17

27120135,98

2

102,23 1990479,54

0,3850

384980 39356046,05

100686

10293008,40

37415373,52

3

104,27 2806219,21

0,4865

486465 50721511,33

101485

10581336,68

47999785,56

4

103,69 2462770,73

0,4546

454559 47134418,40

-31906

-3308415,72

44695315,20

5

104,67 2856911,65

0,5056

505572 52919266,80

51013

5339668,21

50038657,15

6

103,27 2126166,93

0,4264

426362 44030562,77

-79210

-8180031,60

41862738,48

7

101,82 1495167,92

0,3425

342477 34871879,02

-83886

-8541474,29

33324705,11

8

100,49 1021175,90

0,2663

266268 26757266,06

-76209

-7658197,81

25669246,42

9

98,39 516641,77

0,1627

162725 16010027,05

-103543 -10187305,50

15484050,81

10

98,10 424795,11

0,1428

142845 14012585,09

-19880

-1950117,99

13535205,54

11

97,93 357492,04

0,1277

127721 12507899,70

-15124

-1481127,97

12055190,10

12

98,86 439370,47

0,1544

154351 15258417,52

26630

2632523,66

14688704,64

13

96,58 153978,56

0,0680

68018

6569415,68

-86333

-8338335,27

6351576,71

14

15

16

17

18

19

20

21

22

23

24

25

95,61

94,95

96,03

96,19

96,01

93,16

94,29

92,84

92,10

89,84

89,99

89,91

78131,48

40958,50

55019,47

42202,72

24019,82

1028,08

1109,63

32,87

0,39

0,00

0,00

0,00

0,0397

0,0236

0,0317

0,0264

0,0170

0,0010

0,0012

0,0000

0,0000

0,0000

0,0000

0,0000

39657

23564

31686

26361

16965

1043

1205

49

1

0

0

0

3791794,12

2237349,10

3042736,96

2535548,40

1628776,78

97212,32

113631,81

4569,86

74,20

0,00

0,00

0,00

-28361

-16093

8122

-5325

-9396

-15922

162

-1156

-48

-1

0

0

-2711673,40

-1528046,86

779915,41

-512143,43

-902035,36

-1483338,74

15242,41

-107308,12

-4459,45

-72,38

0,00

0,00

3640425,38

2112677,75

2892766,81

2380861,15

1479021,49

-4195,69

11046,38

-96260,83

-100728,19

-100808,85

-100817,14

-100825,42

Опцион колл

Сигма

0,3

мю

0,15

страйк

105

ставка

0,03

Объем

1000000

Премия,

руб.

1,3093

Всего,

руб.

1309296,1921

T

0,0658

75

76.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВДЕЛЬТА-ХЕДЖИРОВАНИЕ. ПРИМЕР

День

Цена

Стоимость

Позиция по

Покупка

Безрисковое

акции, опциона,

акциям,

Стоимость

акций,

Затраты на

заимствование/вло

руб.

руб.

Дельта

штук

акций, руб. штук

покупку, руб. жение средств, руб.

1

100,00 1309296,19

0,2843

284294 28429432,17

284294

28429432,17

27120135,98

2

100,93 1532840,82

0,3221

322126 32513213,51

37831

3818444,57

30940809,69

3

100,98 1484194,16

0,3195

319470 32258833,60

-2656

-268151,28

30675201,60

4

100,32 1226214,19

0,2833

283331 28425126,63

-36140

-3625699,13

27052023,82

5

100,39 1182320,67

0,2805

280472 28155388,05

-2858

-286935,03

26767312,33

6

101,79 1555370,64

0,3459

345882 35207565,69

65409

6658076,00

33427588,47

7

101,70 1454346,00

0,3360

335978 34169789,67

-9903

-1007174,78

32423161,28

8

100,30 971830,24

0,2568

256824 25759816,80

-79154

-7939257,16

24486569,14

9

99,29 681190,39

0,2012

201201 19977883,07

-55624

-5523069,18

18965512,64

10

102,04 1344495,33

0,3375

337494 34438321,54

136294

13907559,37

32874630,89

11

104,18 2116516,98

0,4664

466409 48591021,66

128915

13430514,34

46307847,36

12

106,91 3538386,45

0,6428

642758 68718260,64

176349

18853727,92

65165381,56

13

106,69 3305563,52

0,6329

632924 67529418,69

-9834

-1049208,53

64121529,31

14

15

16

17

18

19

20

21

22

23

24

25

108,05

109,36

111,33

111,40

114,80

114,49

112,08

114,16

112,70

112,83

110,14

109,47

4133707,93

5042650,34

6658598,47

6666262,92

9883949,36

9561151,54

7166819,35

9203176,07

7730688,54

7849827,14

5154152,67

4466656,52

0,7237

0,8051

0,9000

0,9145

0,9855

0,9888

0,9704

0,9964

0,9957

0,9994

0,9989

1,0000

723708

805085

899982

914515

985451

988759

970432

996435

995666

999439

998892

1000000

78199478,18

88040656,68

100192933,39

101876572,93

113128438,93

113205203,66

108764232,90

113757743,56

112212172,22

112768912,63

110022892,00

109466656,52

90784

81377

94897

14533

70936

3309

-18327

26003

-769

3773

-548

1108

9809554,08

8899010,02

10564713,17

1618933,06

8143304,64

378821,41

-2054066,67

2968643,84

-86706,30

425742,08

-60321,00

121341,94

73936353,86

82841441,10

93412963,44

95039574,59

103190691,02

103577994,21

101532441,15

104509430,46

104431314,34

104865640,17

104813938,61

104943895,75

31

эксперимент.

Средние

потери:

120250руб.

Стандартное

отклонение

результата

хеджирования

опциона:

553498руб.

76

77.

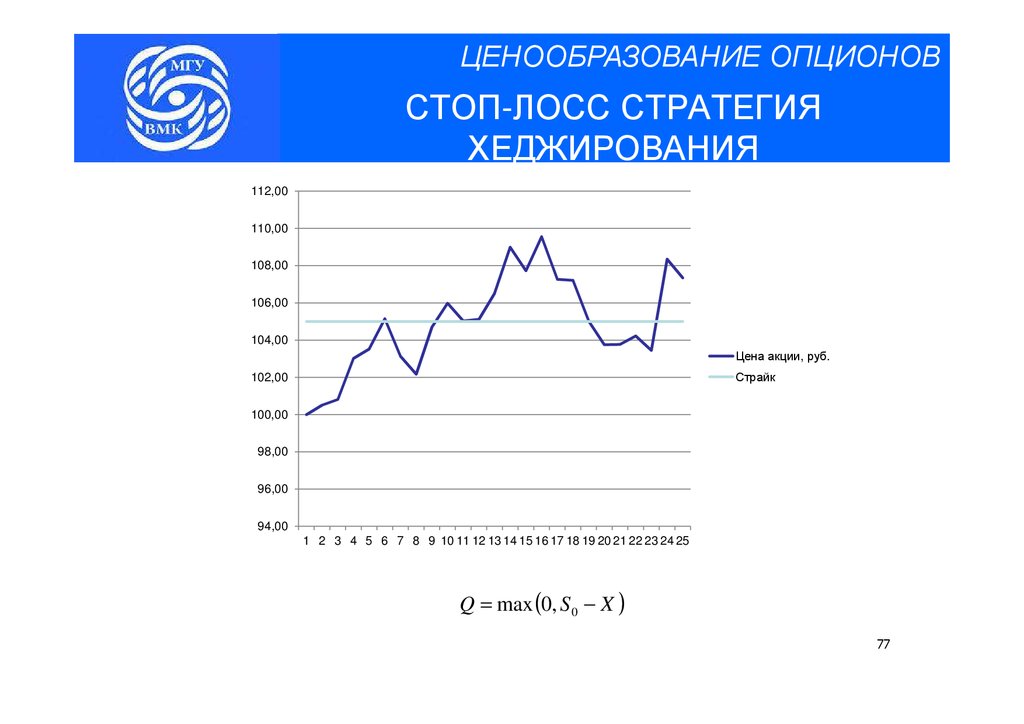

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВСТОП-ЛОСС СТРАТЕГИЯ

ХЕДЖИРОВАНИЯ

112,00

110,00

108,00

106,00

104,00

Цена акции, руб.

Страйк

102,00

100,00

98,00

96,00

94,00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Q = max (0, S 0 − X )

77

78.

ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВСТОП-ЛОСС СТРАТЕГИЯ

ХЕДЖИРОВАНИЯ. ПРИМЕР

День

Цена

Стоимость

Позиция по

Покупка

Безрисковое

Стоимость

Затраты на

акции, опциона,

акциям,

акций,

заимствование/вло

руб.

руб.

Стоп-лосс штук

акций, руб. штук

покупку, руб. жение средств, руб.

1

100,00 1309296,19

0,0000

0

0,00

0

0,00

-1309296,19

2

102,39 2051739,24

0,0000

0

0,00

0

0,00

-1309403,81

3

103,61 2499790,47

0,0000

0

0,00

0

0,00

-1309511,44

4

106,24 3793675,75

1,0000

1000000 106242466,55

1000000 106242466,55

104932847,48

5

108,07 4881437,60

1,0000

1000000 108073707,62

0

0,00

104941472,45

6

109,64 5934886,85

1,0000

1000000 109639848,39

0

0,00

104950098,13

7

108,82 5259122,03

1,0000

1000000 108821568,28

0

0,00

104958724,52

8

110,68 6612350,67

1,0000

1000000 110678116,86

0

0,00

104967351,62

9

109,70 5770959,47

1,0000

1000000 109699799,71

0

0,00

104975979,43

10

111,81 7430424,71

1,0000

1000000 111805632,54

0

0,00

104984607,94

11

112,99 8419431,01

1,0000

1000000 112986762,12

0

0,00

104993237,17

12

114,25 9542976,63

1,0000

1000000 114253623,85

0

0,00

105001867,11

13

114,90 10120328,57

1,0000

1000000 114900710,86

0

0,00

105010497,75

14

116,16 11309281,78

1,0000

1000000 116159643,12

0

0,00

105019129,10

15

114,37 9547590,54

1,0000

1000000 114370740,21

0