")

")

mathematics

mathematicsSimilar presentations:

")

Динамические модели LOGO

1. ДИНАМИЧЕСКИЕ МОДЕЛИ

LOGOДИНАМИЧЕСКИЕ МОДЕЛИ

2. Понятие временного ряда

www.themegallery.comCompany Logo

3. ОПРЕДЕЛЕНИЕ И ЭЛЕМЕНТЫ

Множество данных, где время являетсянезависимой переменной, называется временным

рядом или рядом динамики.

Ряды динамики состоят из двух

элементов:

Уровни ряда (у) - это показатели,

числовые значения которых составляют

динамический ряд.

Время (t) - это моменты или периоды, к

которым относятся уровни ряда.

www.themegallery.com

Company Logo

4. ВИДЫ РЯДОВ ДИНАМИКИ

ВИД УРОВНЯ РЯДАИнтервальная

абсолютная

величина

Моментная

абсолютная

величина

Интервальный

ряд динамики

Равно интервальный

ряд динамики

Моментный ряд

динамики

Неравно интервальный

ряд динамики

Равно моментный

ряд динамики

www.themegallery.com

Неравно моментный

ряд динамики

Company Logo

5. ЗАПОМНИ ПРАВИЛО

LOGOЗАПОМНИ ПРАВИЛО

Необходимо помнить,

что отличительной

особенностью моментных

рядов является то, что их

уровни не поддаются

суммированию.

6. ЗАПОМНИ ПРАВИЛО

LOGOЗАПОМНИ ПРАВИЛО

Уровни интервального

ряда можно суммировать, в

результате чего получают

новые числовые значения

за более длительный

период времени.

Следует также отметить,

что в интервальном ряду

величина уровня зависит

от величины интервала,

чего нет в моментном ряду.

7. СРЕДНИЙ УРОВЕНЬ РЯДА ДИНАМИКИ

LOGOСРЕДНИЙ УРОВЕНЬ РЯДА

ДИНАМИКИ

Для равно интервальных рядов

динамики

n

y

у

t 1

t

n

Для равно моментных рядов

динамики

yn

y1

y2 ... yn 1

2

2

y

n 1

8. СРЕДНИЙ УРОВЕНЬ РЯДА ДИНАМИКИ

LOGOДля неравно интервальных рядов

и неравно моментных рядов

динамики

n

y

y d

t

t 1

n

d

t 1

t

, где d t длительность интервала,

t

в течение которого

у уt

9.

Показатели анализарядов динамики

Базисные

Коэффициент роста

К уi уб

б

pi

Темп роста

T K 100%

б

pi

б

pi

Коэффициент прироста

К

б

( уi уб ) уб

пpi

Цепные

Коэффициент роста

К уi уi 1

ц

рi

Темп роста

T K

ц

pi

ц

pi

100%

Коэффициент прироста

К

ц

пpi

( уi уi 1 ) уi 1

Темп прироста

ц

ц

Tпpi

K npi

100%

Абсолютный прирост

цi уi уi 1

Темп прироста

б

б

Tпpi

K npi

100%

Абсолютный прирост

бi уi уб

www.themegallery.com

Company Logo

10. ПОКАЗАТЕЛИ АНАЛИЗА РЯДОВ ДИНАМИКИ

Отношение базисных темпов ростадвух динамических рядов за

одинаковые отрезки времени

называется коэффициентом

опережения (Копер).

Абсолютное значение одного

процента прироста (А%)

представляет собой отношение

абсолютного цепного прироста к

цепному темпу прироста.

www.themegallery.com

Company Logo

11. СРЕДНИЕ ПОКАЗАТЕЛИ ДИНАМИКИ

Средний абсолютный приростm n 1

i 1

m

ц

i

yn y1

n 1

где у1 - начальный уровень ряда,

yn - конечный уровень ряда,

n -число уровней ряда,

m -число цепных абсолютных приростов.

www.themegallery.com

Company Logo

12. СРЕДНИЕ ПОКАЗАТЕЛИ ДИНАМИКИ

LOGOСРЕДНИЕ ПОКАЗАТЕЛИ ДИНАМИКИ

Средний темп роста

T р m n 1

yn

100%

y1

Средний темп прироста равен среднему темпу роста минус

100%, а средний коэффициент роста равен среднему темпу

роста, поделенному на 100%

Tp

m n 1

K K

ц

p1

ц

p2

K

ц

pm

100%

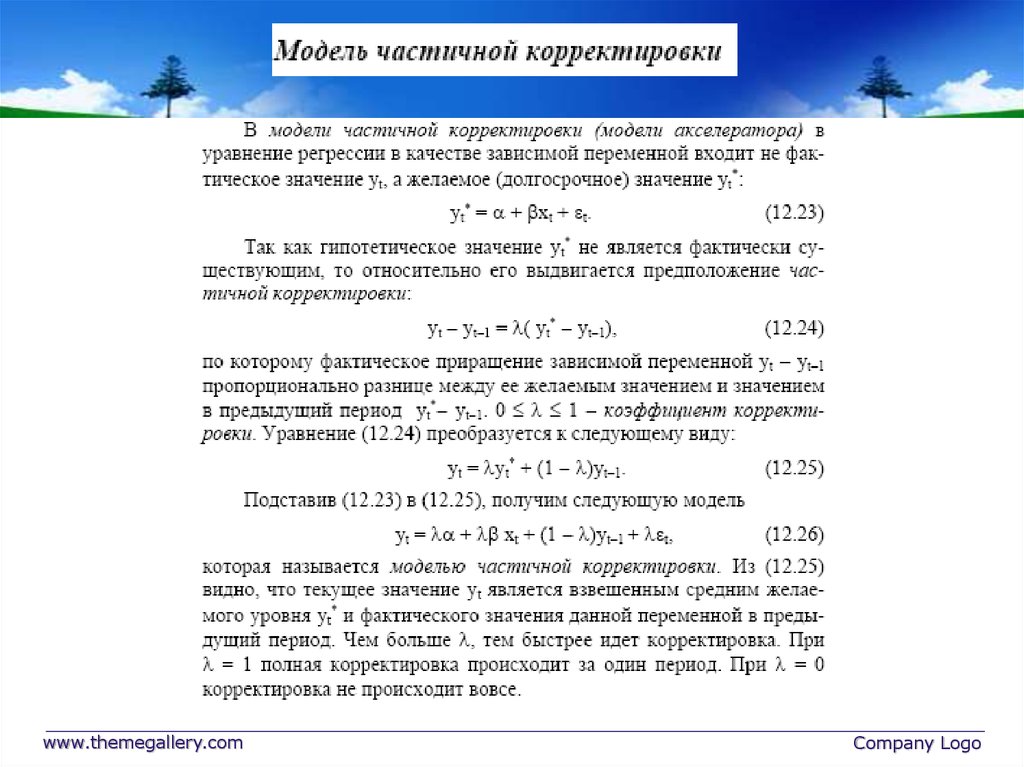

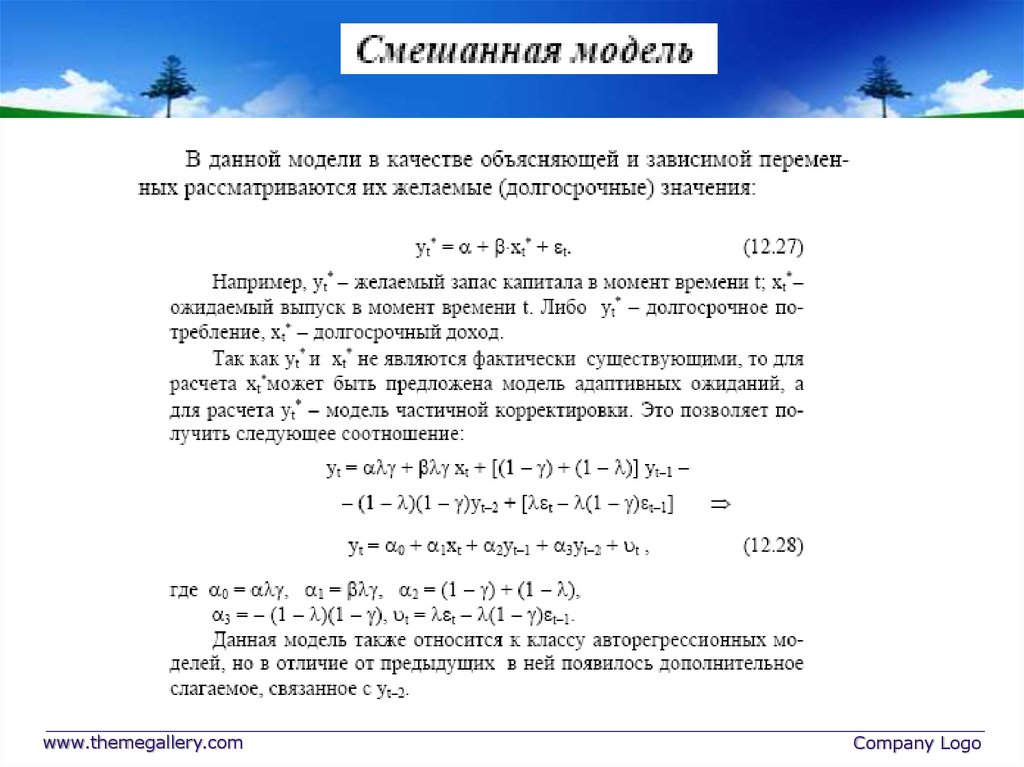

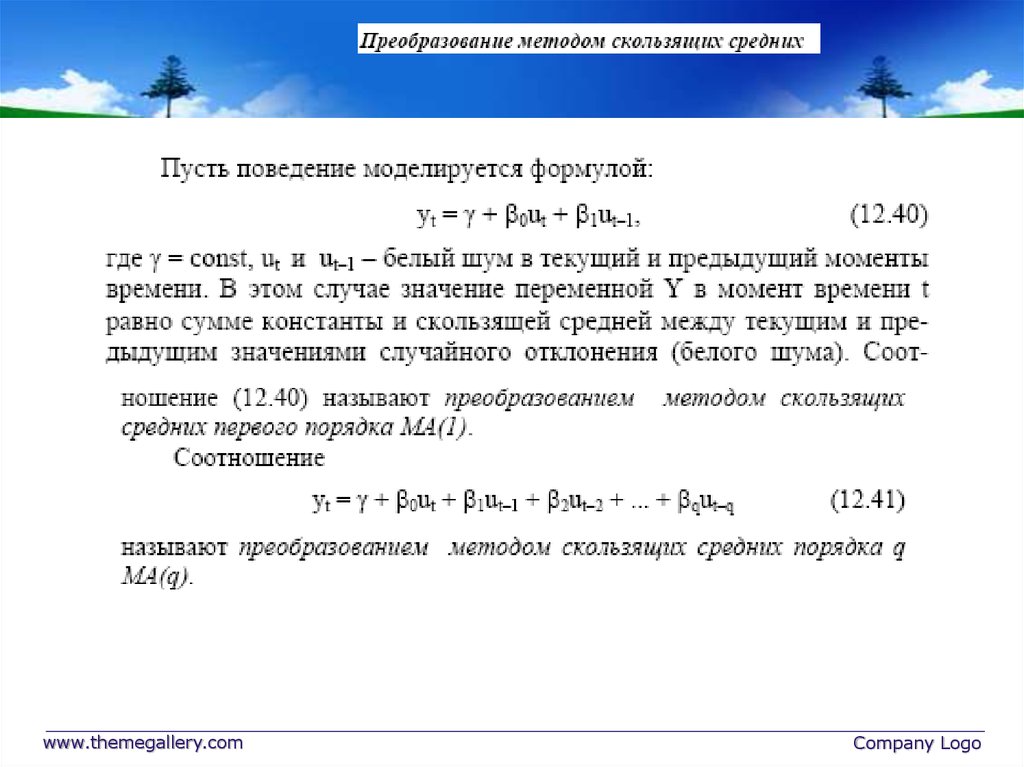

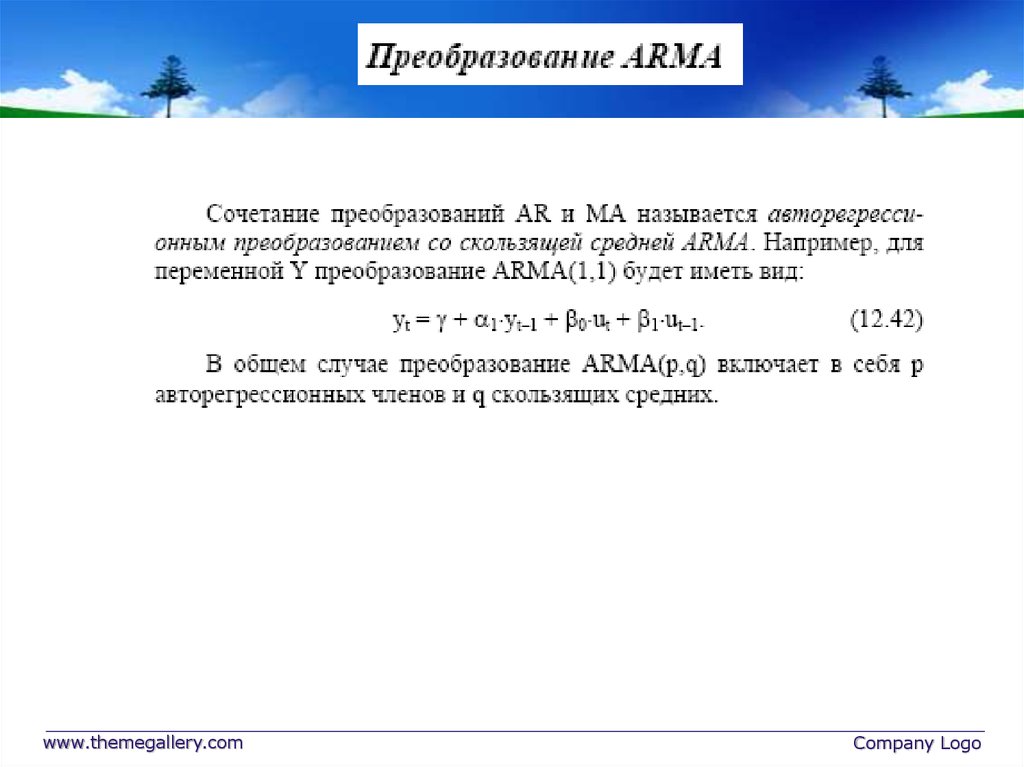

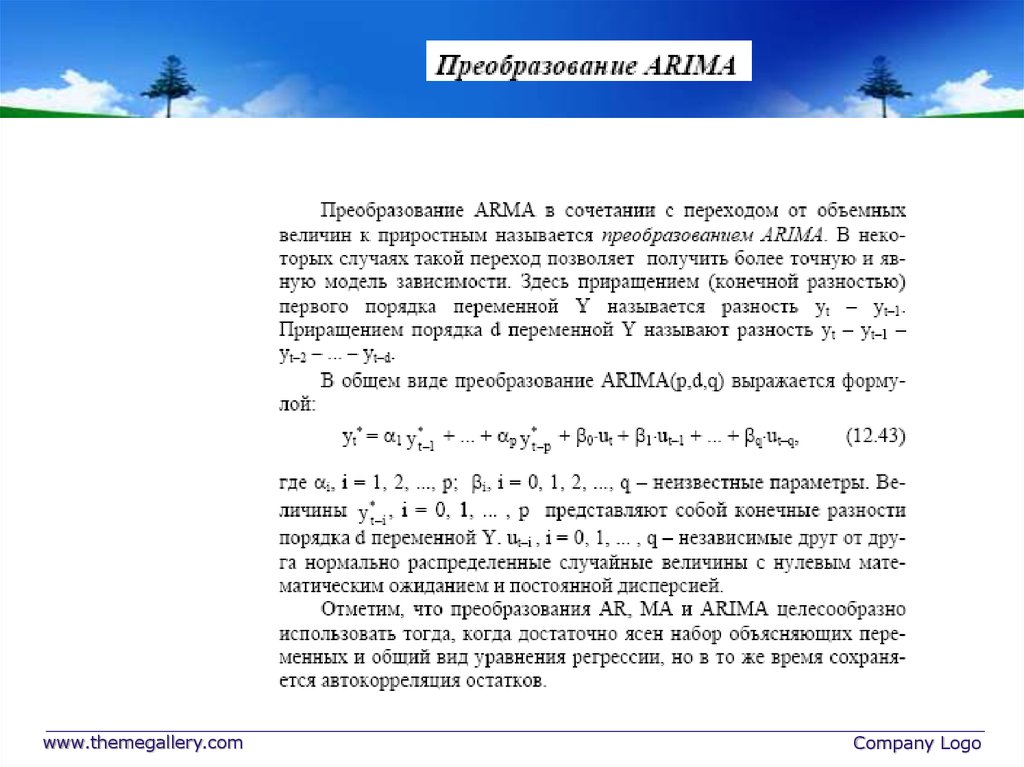

13. ПОНЯТИЕ ДИНАМИЧЕСКОЙ МОДЕЛИ

www.themegallery.comCompany Logo

14.

www.themegallery.comCompany Logo

15. Классы динамических моделей

www.themegallery.comCompany Logo

16.

www.themegallery.comCompany Logo

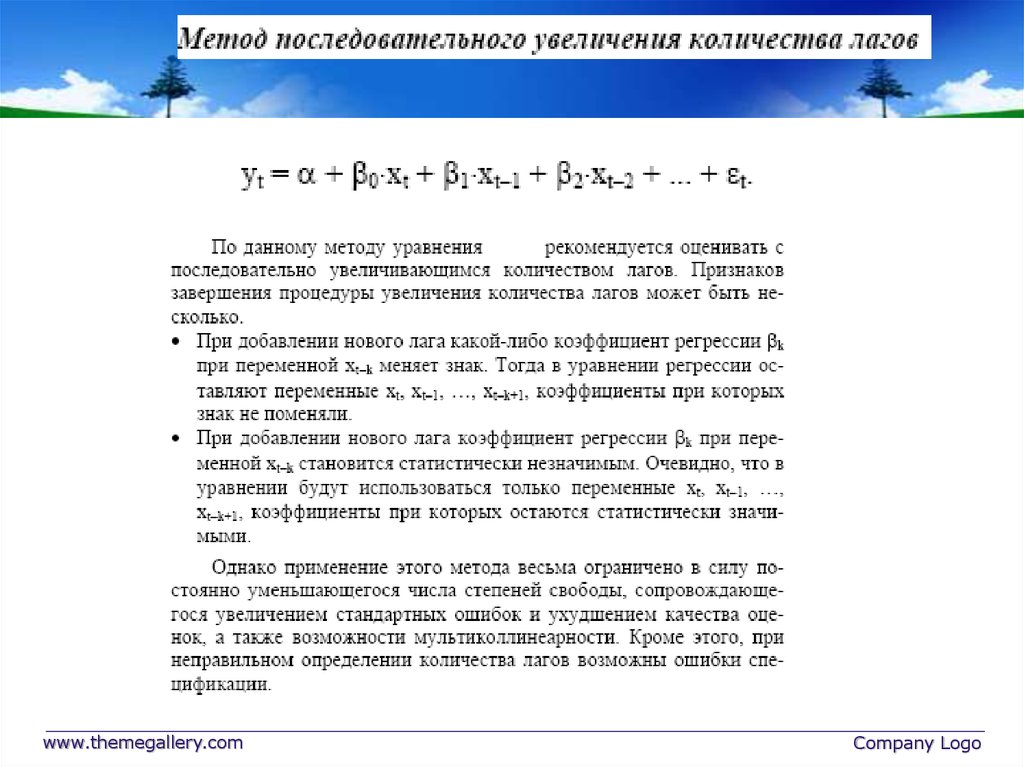

17. Оценка модели с конечным числом лагов

www.themegallery.comCompany Logo

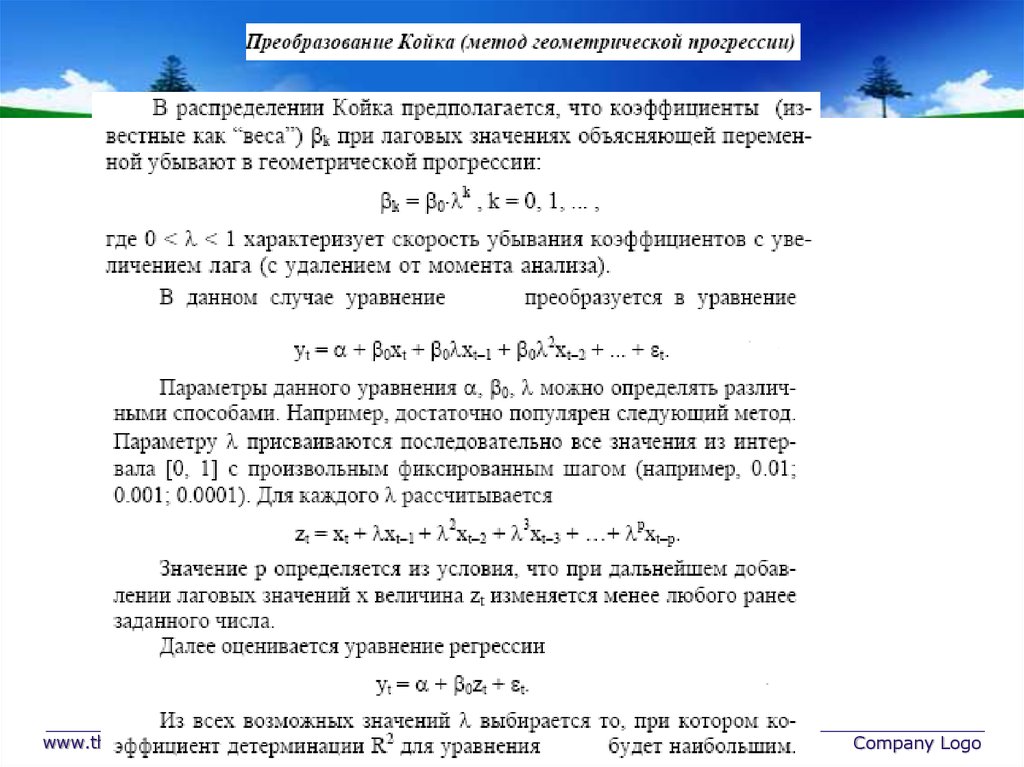

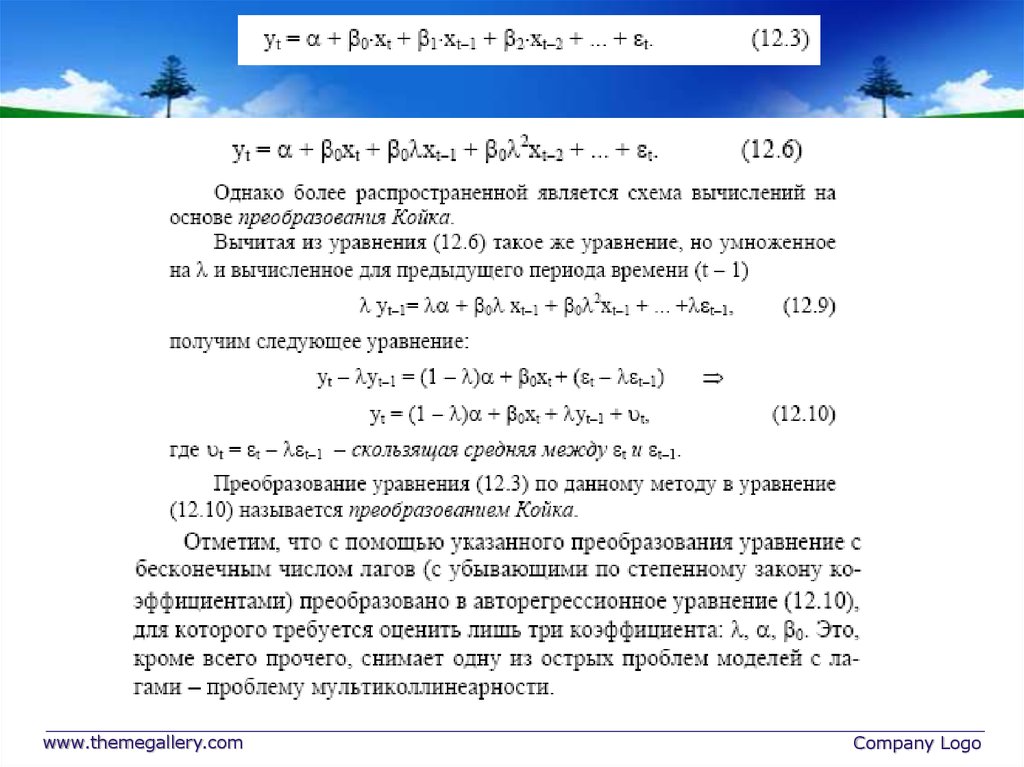

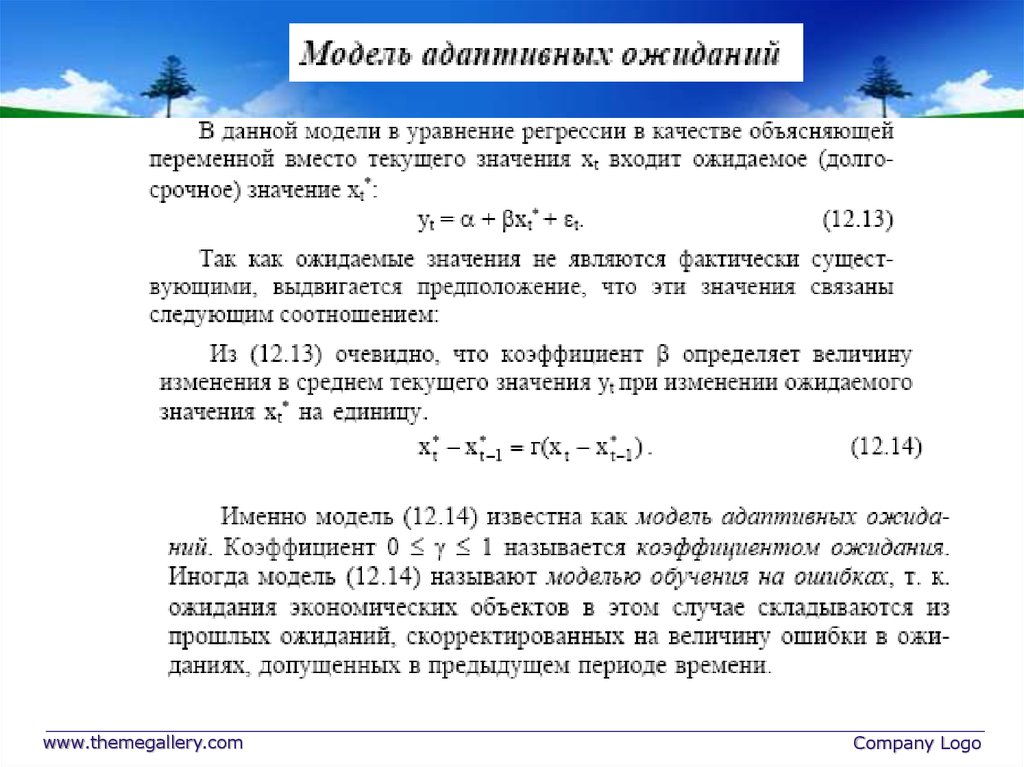

18. Оценка модели с бесконечным числом лагов

www.themegallery.comCompany Logo

19.

www.themegallery.comCompany Logo

20.

www.themegallery.comCompany Logo

21.

www.themegallery.comCompany Logo

22.

www.themegallery.comCompany Logo

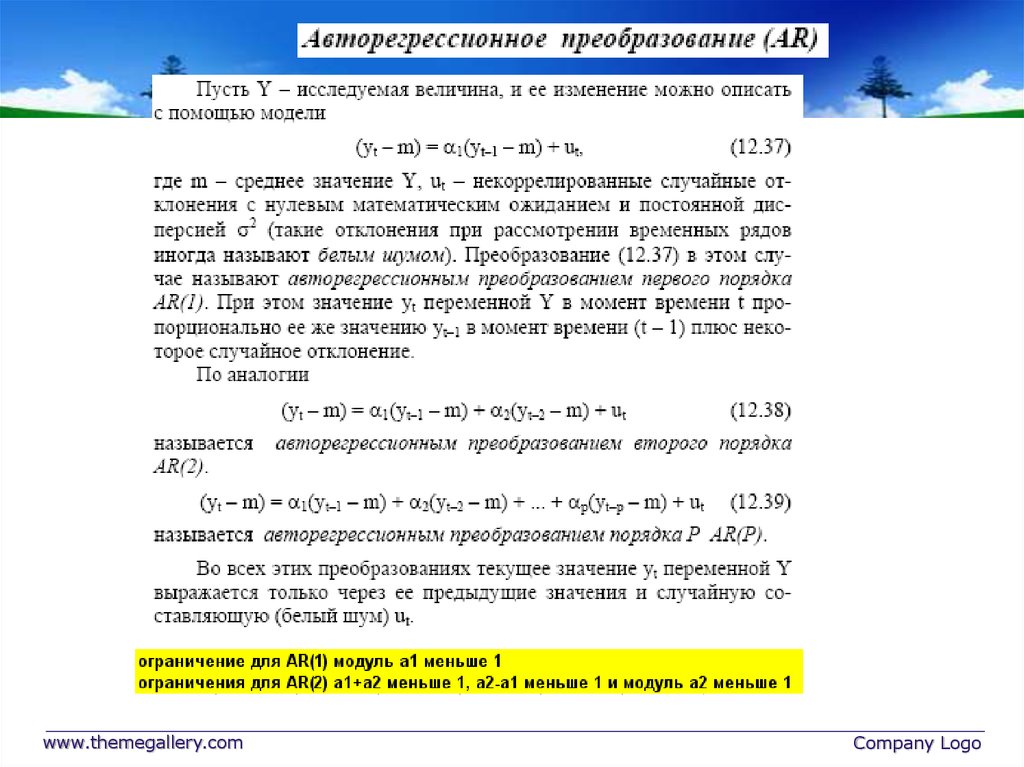

23. ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ

www.themegallery.comCompany Logo

24.

www.themegallery.comCompany Logo

25.

www.themegallery.comCompany Logo

26.

www.themegallery.comCompany Logo

27.

www.themegallery.comCompany Logo

28.

www.themegallery.comCompany Logo

29.

www.themegallery.comCompany Logo

30.

www.themegallery.comCompany Logo

31.

www.themegallery.comCompany Logo

32.

www.themegallery.comCompany Logo

33.

www.themegallery.comCompany Logo

34.

www.themegallery.comCompany Logo

35.

www.themegallery.comCompany Logo

36.

www.themegallery.comCompany Logo

37. ФАКТОРЫ ФОРМИРОВАНИЯ УРОВНЯ РЯДА ДИНАМИКИ

постоянно действующие, которые оказываютопределяющее воздействие на уровни ряда,

формирующие основную тенденцию его развития

(тренд, обозначается yˆ );

t

периодически действующие, оказывают влияние

на уровни ряда стабильно в определенные

периоды (сезонность и периодичность или

цикличность, обозначается Is);

случайно действующие, приводящие к

кратковременным изменениям уровней ряда

динамики (ошибка, обозначается εt =yt –Is* yˆ t )

www.themegallery.com

Company Logo

38. ТРЕНД

ТРЕНД – это основная тенденцияразвития показателя, она

характеризует его поведение в

случае влияния на его уровень

только систематических причин

МЕТОДЫ ВЫДЕЛЕНИЯ ТРЕНДА

Графические;

Укрупнения периодов времени;

Скользящее среднее;

Аналитическое выравнивание.

www.themegallery.com

Company Logo

39. ГРАФИЧЕСКИЕ МЕТОДЫ

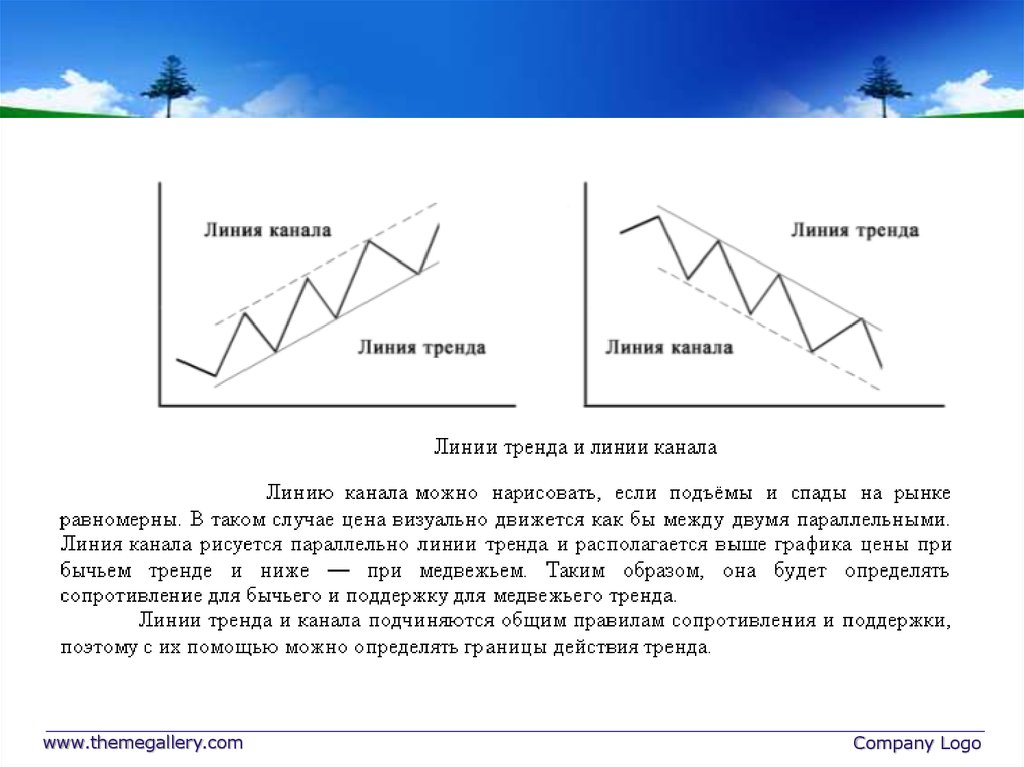

Основа технического анализа на фондовом рынке - выявлениетренда – превалирующего направления движения цен на ЦБ.

Тренды бывают трёх видов: “бычий”, “медвежий” и боковой.

Цены финансовых инструментов можно образно представить

как результат схватки между быками (покупателями) и

медведями (продавцами). Быки подталкивают цены вверх, а

медведи — вниз.

www.themegallery.com

Company Logo

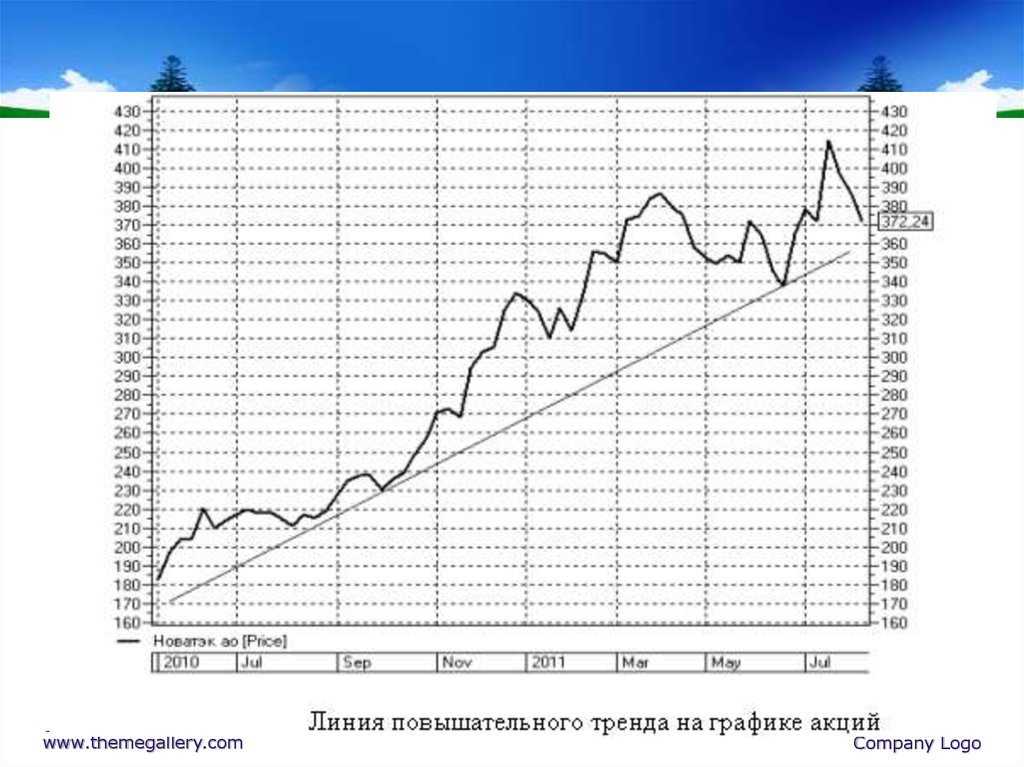

40. повышательная тенденция тренда

линия повышательного тренда соединяетпоследовательность минимумов

может рассматриваться как ненарушенная

до тех пор, пока не пробит предыдущий

относительный минимум. Нарушение этого

условия служит предупреждением о том,

что тенденция, возможно, закончилась.

www.themegallery.com

Company Logo

41.

www.themegallery.comCompany Logo

42. понижательная тенденция тренда

линия понижательного трендасоединяет последовательность

максимумов

понижательная тенденция может

рассматриваться как ненарушенная

до тех пор, пока не пробит

предыдущий относительный

максимум

www.themegallery.com

Company Logo

43.

www.themegallery.comCompany Logo

44.

www.themegallery.comCompany Logo

45.

www.themegallery.comCompany Logo

46. МЕТОД УКРУПНЕНИЕ ПЕРИОДОВ Суть метода заключается в том, чтобы от интервалов, или периодов времени, для которых определены исходные уровни

ряда динамики, перейти к более продолжительнымпериодам времени.

Объем продаж, млн. руб.

Объем продаж, млн. руб.

50

140

45

40

35

120

100

30

25

20

80

60

15

10

40

5

ян

ва

рь

ма

рт

ма

й

ию

л

се

нт ь

яб

р

но ь

яб

р

ян ь

ва

рь

ма

рт

ма

й

ию

л

се

нт ь

яб

р

но ь

яб

р

ян ь

ва

рь

ма

рт

ма

й

ию

л

се

нт ь

яб

р

но ь

яб

рь

0

www.themegallery.com

20

0

1

2

3

4

1

2

3

4

1

2

3

4

Company Logo

47. МЕТОД СКОЛЬЗЯЩЕГО СРЕДНЕГО Суть метода заключается в том, что фактические уровни ряда заменяются средними уровнями, вычисленными по прави

МЕТОД СКОЛЬЗЯЩЕГО СРЕДНЕГОСуть метода заключается в том, что фактические

уровни ряда заменяются средними уровнями,

вычисленными по правилу

140

120

100

80

60

40

20

0

1

www.themegallery.com

2

3

4

1

2

3

4

1

2

3

4

Company Logo

48. типы скользящих средних

простое (его также называютарифметическим),

экспоненциальное,

треугольное,

переменное,

взвешенное

www.themegallery.com

Company Logo

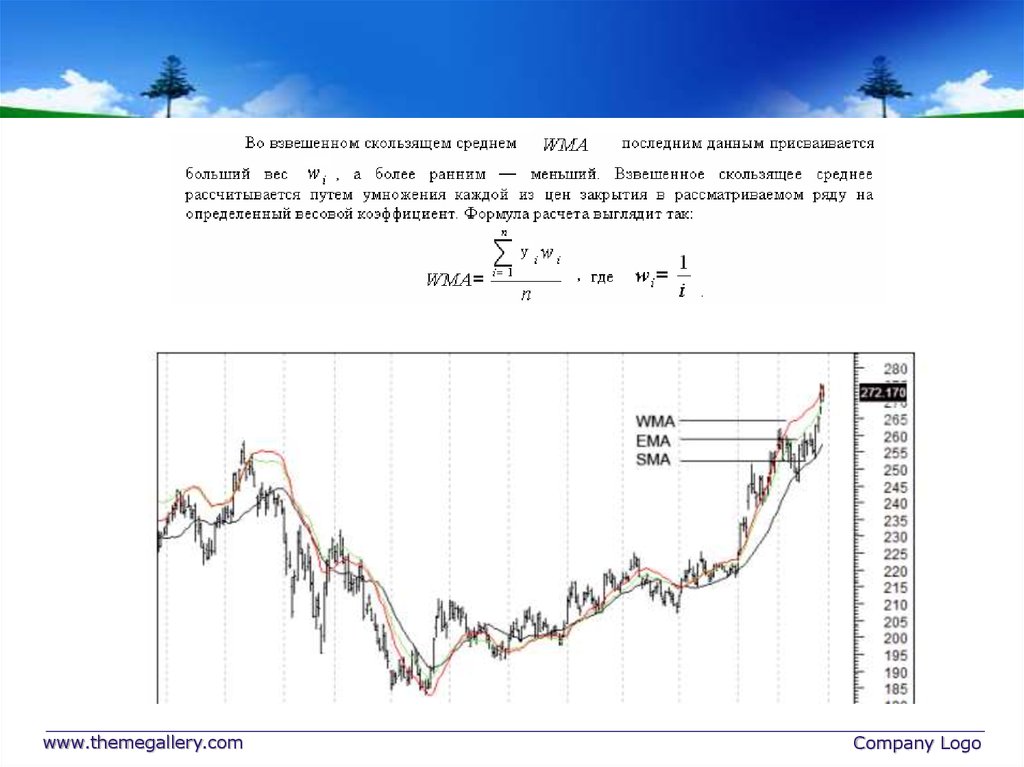

49. ТИПЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО

Экспоненциальные и взвешенныескользящие средние делают более

весомыми последние цены.

Треугольные скользящие средние

придают больший вес ценам в

середине периода.

Переменные скользящие средние

изменяют весовые коэффициенты в

зависимости от волатильности цен.

www.themegallery.com

Company Logo

50. Длина скользящего среднего

должна соответствовать длительностирыночного цикла, на который

ориентируется аналитик

www.themegallery.com

Company Logo

51. Simple moving average - простое

y1 y2 ... ymy2 y3 ... ym 1

y1

; y2

;

m

m

y3 ... ym 2

yn m 1 yn m 2 ... yn

y3

;... yn m 1

m

m

www.themegallery.com

Company Logo

52. Exponential moving average

вычисляется путем прибавления кпредыдущему значению скользящего

среднего определенной доли текущего

показателя. В случае экспоненциальных

скользящих средних большую значимость

представляют последние показатели ряда

www.themegallery.com

Company Logo

53.

www.themegallery.comCompany Logo

54. ПРИМЕНЕНИЕ СКОЛЬЗЯЩЕГО СРЕДНЕГО на ФОНДОВОМ РЫНКЕ

Если она направлена вверх, то трейдер совершаетпокупки, если вниз - то продажи.

Когда цена инструмента поднимается выше значения

скользящей средней, возникает сигнал к покупке, а

когда она опускается ниже линии индикатора —

сигнал к продаже.

Однако система торговли с помощью скользящей

средней вовсе не предназначена обеспечить

вхождение в рынок строго в его низшей точке, а

выход — строго на вершине. Она позволяет

действовать в соответствии с текущей тенденцией:

покупать вскоре после того, как цены достигли

основания, и продавать вскоре после образования

вершины.

www.themegallery.com

Company Logo

55. ПРИМЕНЕНИЕ СКОЛЬЗЯЩЕГО СРЕДНЕГО

Разворот скользящей средней снизу вверх приположительном наклоне самого ценового графика

рассматривается как сигнал на покупку,

Разворот скользящей средней сверху вниз при

отрицательном наклоне самого ценового графика

рассматривается как сигнал на продажу.

Пересечение ценой своего скользящего среднего сверху

вниз (при отрицательном наклоне обоих)

рассматривается как сигнал на продажу,

Пересечение ценой своего скользящего среднего снизу

вверх (при положительном наклоне обоих)

рассматривается как сигнал на покупку.

Пересечение длинного скользящего среднего коротким

снизу вверх рассматривается как сигнал к покупке и

наоборот

www.themegallery.com

Company Logo

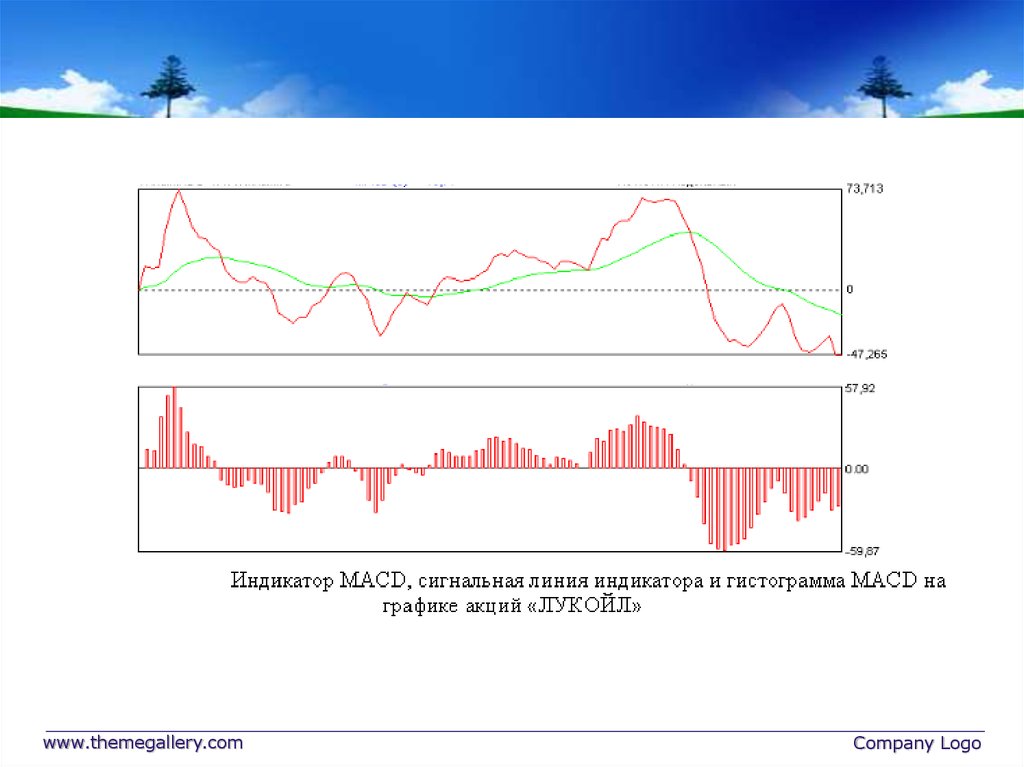

56. MACD (Moving Averages Convergence-Divergence)

Индикатор схождения-расхождения скользящихсредних

Используется в техническом анализе для проверки

силы и направления тренда, а также определения

разворотных точек.

MACD строится в виде отображения двух

скользящих средних и их разности.

Обычно в качестве индикатора используется

разность между 12-и 26-периодными

экспоненциальными скользящими средними. Эта

разность называется линией MACD в узком смысле

этого слова и строится в виде графика в отдельном

окне

Интервал для построения графиков может быть

любым.

www.themegallery.com

Company Logo

57.

www.themegallery.comCompany Logo

58. МЕТОД АНАЛИТИЧЕСКОГО ВЫРАВНИВАНИЯ

При этом методе исходные уровни рядадинамики yi заменяются теоретическими

уровнями yˆ t , которые рассчитываются на

основе регрессии показателя от времени,

выражающей общую тенденцию развития

ряда динамики.

В ряду динамики может не быть

тренда, если данные сильно колеблются

www.themegallery.com

Company Logo

59. РАСЧЕТ АБСОЛЮТНОЙ ОШИБКИ ТРЕНДА St

В современных программных продуктахсуществуют возможности построения тренда с

помощью степенной, полиномиальной,

логарифмической и других форм связи. Важно

выбрать наиболее адекватное уравнение тренда.

Для этого рассчитывается средняя ошибка

уравнения тренда St:

2

ˆ

y

y

t t

где n - число уровней ряда, St

n m

m - число коэффициентов в уравнении тренда.

www.themegallery.com

Company Logo

60. КРИТЕРИЙ ВЫБОРА ТРЕНДА ОТНОСИТЕЛЬНАЯ ОШИБКА ТРЕНДА

Если соотнести среднюю ошибку уравнения тренда сосредним значением уровней ряда, то получим

относительную ошибку тренда, которая имеет

специальное название – коэффициент колеблемости:

St

Vt 100%

yt

Чем меньше относительная ошибка, тем адекватнее

тренд. Считается, что Vt не должна

превышать 12-15%, тогда тренд

существует в ряду

www.themegallery.com

Company Logo

61. ЭКСТРАПОЛЯЦИЯ

На основе тренда можно строить прогнозы,этот процесс называется ЭКСТРАПОЛЯЦИЯ

ряда динамики

Чтобы построить точечный прогноз на n+k

период достаточно рассчитать значения

тренда для точки t=n+k

Чтобы построить интервальный прогноз

нужно задать границы доверительного

интервала прогноза:

yˆt t St

www.themegallery.com

Company Logo

62. ИНТЕРПОЛЯЦИЯ

Если в данных есть пропуски закакие-то периоды, то их

нахождение на основе тренда

называется интерполяцией данных.

Она отличается от экстраполяции

тем, что пропуски уровней

расположены внутри периода

анализа динамики показателя.

www.themegallery.com

Company Logo

63. ПРИМЕР ВЫДЕЛЕНИЯ ТРЕНДА

10y = 0,4886x + 6,5067

R2 = 0,9184

9,5

9

8,5

8

7,5

7

6,5

6

5,5

5

Коэффициент

дифференциации, раз

2000

2001

2002

2003

2004

2005

6,6

7,7

8,3

8,6

8,8

9,3

годы

www.themegallery.com

Company Logo

64. ПРИМЕР ВЫДЕЛЕНИЯ ТРЕНДА

ГодКоэффициент

дифференциации,

раз (Yt)

Тренд ˆyt

Ошибка в квадрате

2000

6,6

6,9953

0,15626209

2001

7,7

7,4839

0,04669921

2002

8,3

7,9725

0,10725625

2003

8,6

8,4611

0,01929321

2004

8,8

8,9497

0,02241009

2005

9,3

9,4383

0,01912689

2006

9,9269

9,9269

0,37104774

2007

10,4155

10,4155

2008

10,9041

10,9041

Источник: www.kalugastat.ru/inf/urv_1.htm

среднее yt за 5

периодов=8,22; St=0,3

Vt=0,3/8,22*100%=4%

tтаб=t0,05(n-(m-1))=2,8

Доверительный интервал = 2,8*0,3=0,85

www.themegallery.com

Company Logo

65. ПРИМЕР ВЫДЕЛЕНИЯ ТРЕНДА

Экстраполяция коэффициента дифференциации(ошибка 4%)

12

11

тренд = 0,4886x + 6,5067

10,4155

2

R = 0,9184

10

9,4383

9

8,4611

8

7

7,4839

10,9041

9,9269

8,9497

7,9725

Коэффициент

дифференциации, раз

6,9953

линейный тренд

6

5

2000

2001

www.themegallery.com

2002

2003

2004

2005

Линейный

2006

2007

2008

(Коэффициент

дифференциации, раз )

Company Logo

66. КРИТЕРИИ НАЛИЧИЯ ТРЕНДА

Критерий серийТест Аббе-Линника

www.themegallery.com

Company Logo

67. Критерий серий

www.themegallery.comCompany Logo

68. ПРИМЕР

www.themegallery.comCompany Logo

69.

www.themegallery.comCompany Logo

70. ПРИМЕР

www.themegallery.comCompany Logo

71. КРИТЕРИЙ АББЕ-ЛИННИКА

предназначен для проверки гипотезы о том, что все выборочные значения принадлежат одной генеральной совокупности спостоянным средним против альтернативы тренда.

www.themegallery.com

Company Logo

72.

www.themegallery.comCompany Logo

73.

www.themegallery.comCompany Logo

74. СЕЗОННОСТЬ

Сезонные колебанияпоказателя (сезонность в

данных) – устойчивые внутри

годичные колебания, то есть

когда из года в год в одни и те

же периоды внутри года

уровень повышается, а в другие

понижается.

www.themegallery.com

Company Logo

75. ИНДЕКСЫ СЕЗОННОСТИ

Индексы сезонности – показателиизмеряющие сезонность.

Их расчет зависит от тенденции

показателя:

1. Если годовой уровень из года в год

существенно не изменяется (нет

тренда) (на основе средних

уровней);

2. Если годовой уровень из года в год

существенно изменяется

(существует тренд) (на основе

тренда).

www.themegallery.com

Company Logo

76. РАСЧЕТ ИНДЕКСОВ СЕЗОННОСТИ НА ОСНОВЕ СРЕДНИХ УРОВНЕЙ

1 этап – за все годы исследуемого периодарассчитать средние уровни по

Yk

одноименным внутригодовым периодам

2 этап – рассчитать средний уровень ряда

динамики за весь период

3 этап – рассчитать столько индексов

сезонности, сколько внутригодовых

периодов в году (кварталов – 4; месяцев –

12 и т.д.) по формуле:

Y

I

www.themegallery.com

k

s

Yk

Y

Company Logo

77. РАСЧЕТ ИНДЕКСОВ СЕЗОННОСТИ НА ОСНОВЕ ТРЕНДА

1 этап - за все годы исследуемого периодарассчитать средние уровни по

одноименным внутригодовым

периодам

Yk

2 этап – выделить скользящее среднее или

тренд

ˆ

Y

3 этап – найти

средние уровни по

t

сглаженным или выровненным

одноименным периодам

Yˆk

4 этап - найти индексы сезонности:

I

www.themegallery.com

k

s

Yk

Yˆ

k

Company Logo

78. СТЕПЕНЬ ВЛИЯНИЯ СЕЗОННОСТИ

Для сопоставления сезонности по несколькимрядам динамики исчисляют ошибку сезонности по

(m – число внутригодовых периодов анализа):

s

(I

s

1)

2

m

Чем меньше данный показатель, тем меньше влияет

сезонность

www.themegallery.com

Company Logo

79. УЧЕТ СЕЗОННОСТИ В ПРОГНОЗЕ

Для того, чтобы прогноз был более точным,нужно учесть сезонность, для чего уровни

прогноза умножаются на индексы

сезонности внутригодовому соответственно

периоду.

прогноз

к

Y

www.themegallery.com

k

ˆ

Yk I s

Company Logo

80.

Прогноз с учетом сезонностиy = 32,091x0,0453

50

45

40

35

30

25

месяцы

реализация продукции

www.themegallery.com

Прогноз

47

45

43

41

39

37

35

33

31

29

27

25

23

21

19

17

15

13

11

9

7

5

3

1

20

Степенной (реализация продукции)

Company Logo

81. Для анализа и прогнозирования сезонности используется также модель сезонных колебаний на основе гармоник ряда Фурье:

myˆ t a0 (a cos kt b sin kt), где k номер гармоники ,

k 1

задает степень точности модели , обычно от 1 до 4

при k 1 : yˆ t a0 а1 cos t b1 sin t ;

k

при k 2 : yˆ t a0 а1 cos t b1 sin t a2 cos 2t b2 sin 2t

и т.д.

Параметры определяют ся МНК по формулам :

y

;a

2

2

y

cos

kt

;

b

y sin kt

k

k

n

n

n

t для n 12 задается как :

а0

1 1 1 2 5

7 4 3 5 11

0; ; ; ; ; ; ; ; ; ; ;

6 3 2 3 6

6 3 2 3 6

www.themegallery.com

Company Logo

82. ПРИМЕР ПОСТРОЕНИЯ МОДЕЛИ СЕЗОННЫХ КОЛЕБАНИЙ (на основе первой гармоники Фурье)

Месяцt

yt

январь

cost

sint

ytcost

ytsint

yteop

ошибки^2

0

10,3

1

0

10,3

0

10,42

0,0144

февраль

0,5236

10,6

0,866

0,5

9,1799

5,3

10,48

0,0133

март

1,0472

10,9

0,5

0,866

5,45

9,4397

10,74

0,0254

апрель

1,5708

11,3

0

1

0

11,3

11,12

0,0324

май

2,0944

11,2

-0,5

0,866

-5,6

9,6995

11,52

0,1029

июнь

2,618

11,7

-0,866

0,5

-10,13

5,85

11,84

0,0184

июль

3,1416

11,8

-1

0

-11,8

0

11,98

0,0324

август

3,6652

12,4

-0,866

-0,5

-10,74

-6,2

11,92

0,2347

сентябрь

4,1888

11,7

-0,5

-0,866

-5,85

-10,13

11,66

0,0017

октябрь

4,7124

11,2

0

-1

0

-11,2

11,28

0,0064

ноябрь

5,236

10,8

0,5

-0,866

5,4

-9,353

10,88

0,0063

декабрь

5,7596

10,5

0,866

-0,5

9,0933

-5,25

10,56

0,0042

-4,698

-0,546

134,4

0,4924

Итого

134,4

ao=134,4/12=11,2

www.themegallery.com

a1=(2(-4,7))/12=-0,78

b1=2(-0,5)/12=-0,08

St=

Vt=

0,2339

0,17%

Company Logo

83.

Модель сезонных колебанийна основе первой гармоники Фурье

13

12

11

yt

10

yteop

9

8

www.themegallery.com

у

се ст

нт

яб

рь

ок

тя

бр

ь

но

яб

рь

де

ка

бр

ь

ав

г

ль

ию

нь

ию

ма

й

ян

ва

рь

ф

ев

ра

ль

ма

рт

ап

ре

ль

7

Company Logo

84. ЭКСПОНЕНЦИАЛЬНОЕ СГЛАЖИВАНИЕ

В случае, когда условияформирования показателя в

динамике различаются, необходимо

учитывать информацию о

показателе не равномерно, как при

использовании уравнения регрессии

от времени, а с учетом роли этой

информации: более поздним

данным надо придать больший вес,

чем более ранним. Для этого

используется метод

экспоненциального сглаживания.

www.themegallery.com

Company Logo

85. ЭКСПОНЕНЦИАЛЬНОЕ СГЛАЖИВАНИЕ

Этот метод обеспечиваетполучение прогноза на период

вперед;

позволяет скорректировать

дальнейший прогноз с учетом

различий между фактическим и

спрогнозированным результатом.

Из-за простоты модели и точности

прогнозов этот метод получил

большое распространение

www.themegallery.com

Company Logo

86. Простая модель экспоненциального сглаживания

Новый прогноз = альфа(фактическийрезультат за последний период)+(1альфа)(прогноз на последний период)

Ft+1=aAt+(1-a)Ft

Константа альфа выбирается

исследователем из отрезка [0;1].

В условиях стабильности часто [0,2;0,4].

В условиях нестабильности часто [0,7;0,9].

www.themegallery.com

Company Logo

87. ПРИМЕР

Пусть а=0,8; тогда 1-а=0,2.Номер

квартал

а

Фактические

значения

объема

продаж, Аt

Прогноз объема продаж,

Ft

1

4

3 (дано)

2

6

0,8Аt+0,2Ft=0,8*4+0,2*3=3,8

3

0,8*6+0,2*3,8=5,6

Excel позволяет провести простое

экспоненциальное сглаживание в пакете

Анализ данных. В графе фактор затухания

нужно указать 1-а, по умолчанию а=0,7.

www.themegallery.com

Company Logo

88. Экспоненциальное сглаживание с поправкой на тренд

Если в динамике показателя есть тренд, тодля большей точности нужно

корректировать результаты простого

экспоненциального сглаживания с

поправкой на тренд по формуле:

Прогноз с учетом тренда FITt=

Ft (прогноз)+ Tt (тренд)

Tt =(1-b) Tt-1 +b(Ft –Ft-1),

b – выбранная константа сглаживания

Начальное значение тренда получено как

предположение.

www.themegallery.com

Company Logo

89. ПРИМЕР

Пусть T1=0, b=0,4Ft

Ft-Ft-1

Tt

FITt=Ft+Tt

3

-

0

3

3,8

3,8-3=0,8

(1-0,4)*0+0,4*(3,8-3)=0,32

4,12

5,6

1,8

0,9

6,5

www.themegallery.com

Company Logo

90.

www.themegallery.comCompany Logo

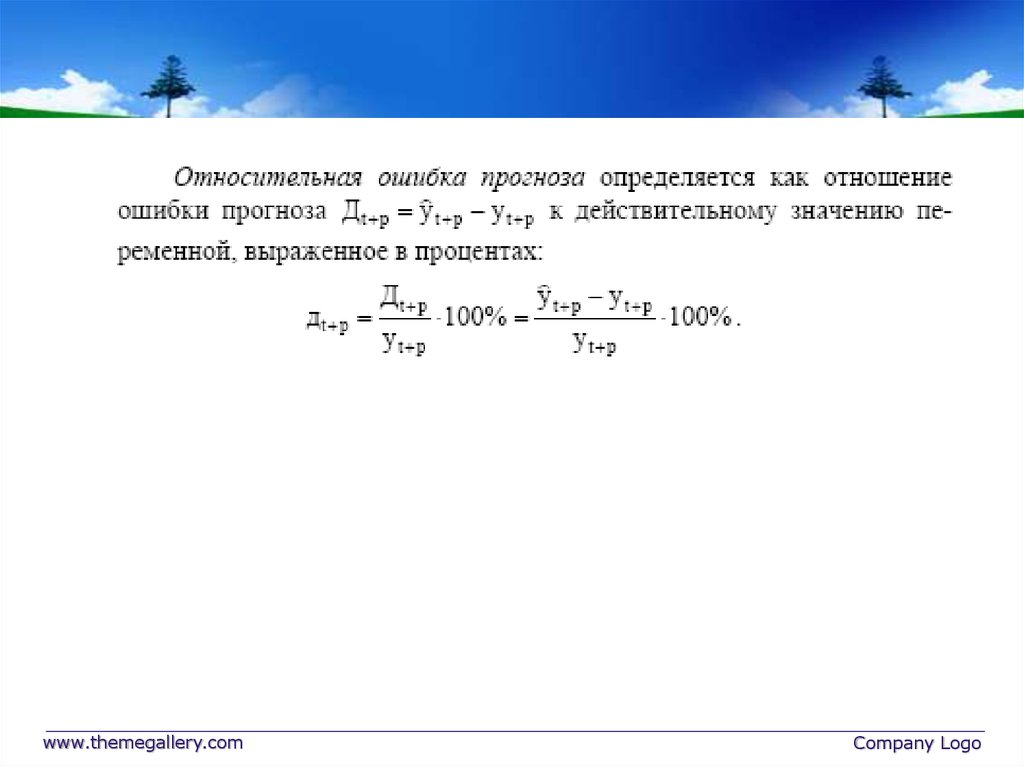

91. Средняя ошибка прогноза

www.themegallery.comCompany Logo

92.

LOGOwww.themegallery.com

93.

www.themegallery.comCompany Logo