Расчет скользящих средних и центрированных скользящих средних")

Расчет сезонной компоненты")

Десезонализация данных Расчет T x E = Yt/S i")

Аналитическое выравнивание")

Расчет полученных по модели значений (T x Si, E=yt/(T*Si)=16)")

Оценка модели:")

Прогноз")

Расчет скользящих средних и центрированных скользящих средних")

Расчет сезонной компоненты")

Десезонализация данных T + E = Yt - S")

Аналитическое выравнивание")

Расчет полученных по модели значений (T + Si, E=yt-(T+Si)=16)")

Оценка модели:")

Прогноз")

mathematics

mathematicsSimilar presentations:

")

Анализ тенденций и прогнозирование показателей таможенной статистики

1.

Тема лекции:Анализ тенденций и прогнозирование

показателей таможенной статистики

2. Показатели изменения уровней временного ряда

y1, y2 , y3 , , yi , , yn .1. Базисные:

2. Цепные:

текущий уровень

базисный уровень

y1 y2 yi

;

;

; yб y1.

yб yб . yб

y 2 y3 y 4

текущий уровень

;

;

;

.

уровень, предшествующий текущему y1 y2 y3

y 2 y3 y3

;

y1 y2 y1

3. Виды временных рядов

1. Монотонные:Дата

Значение показателя

01.01.09

y1

01.01.09

y2

01.01.09

y3

2. Интервальные

Период времени

Значение показателя

2005

2006

2006

y1

y2

y3

2007

y4

Уровень ряда динамики - конкретное числовое

значение статистического показателя

2008

y5

4. Показатели динамики абсолютные:

1. Абсолютный прирост цепной. Характеризует скоростьроста (уменьшения) уровня

ц yi yi 1;

2. Абсолютный прирост базисный

б yi yб

5. Показатели динамики относительные

1. Темп роста. Характеризует интенсивностьизменения уровня ряда.

yi

yi

Ti ц

100%, Ti б

100%,

yi 1

yб

2. Темп прироста. Выражает изменение абсолютного

прироста в относительных единицах

Tпр ц

yi yi 1

yi yб

100%, Tпр б

100%,

yi 1

yб

6.

• Средний уровеньряда

1. Интервальный ряд с

равностоящими уровнями

2. Интервальный ряд с

неравностоящими

уровнями

у

у

i

n

yt

y

t

i

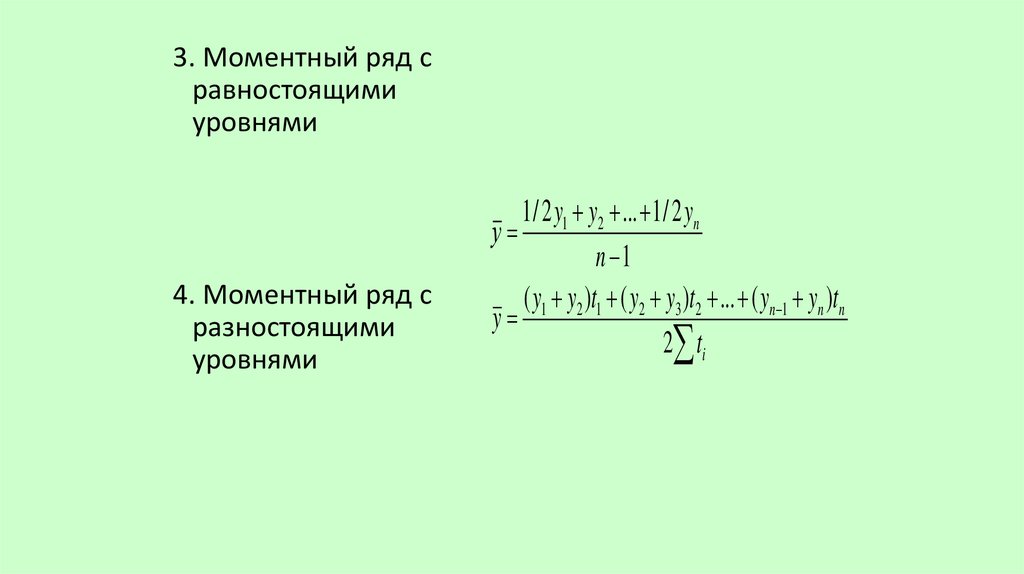

7.

3. Моментный ряд сравностоящими

уровнями

4. Моментный ряд с

разностоящими

уровнями

1 / 2 y1 y2 ... 1 / 2 yn

у

n 1

( y1 y2 )t1 ( y2 y3 )t2 ... ( yn 1 yn )tn

y

2 t i

8. Показатели динамики средние

1. Средний абсолютный приростn

iц

yn y1

б

, ц i 1

.

n 1

n 1

2. Средний темп роста

Tб n 1

yn

100%, Tц n 1 T1 T2 Tn 1 .

y1

3. Средний темп прироста

Tпр б T б 100%, Tпр ц T ц 100%.

9. Абсолютное значение одного процента прироста

• показывает эластичность исследуемого явления (какизменится показатель при его увеличении или уменьшении

на 1%):

i / i 1

yi yi 1

yi 1

%

Tпрi/i 1 yi yi 1 100 100

yi 1

10. Факторы, влияющие на временные ряды

КомпонентТРЕНД Тi

Cезонный

Si

Циклический

Wi

Случайный

εi

Вид

Определение

Причины

Продолжитель

ность

11. Мультипликативная модель

Фактическое значение = тренд*сезонность * цикличность * ошибка

Yi=Ti*Wi*Si* εi

12. Процесс построения модели включает в себя следующие шаги

1. Выравнивание исходного ряда методом скользящей средней.2. Расчет значений сезонной компоненты S.

3. Устранение сезонной компоненты из исходных уровней ряда и

получение выровненных данных (T x E).

4. Аналитическое выравнивание уровней (T x E) с использованием

полученного уравнения тренда.

5. Расчет полученных по модели значений (T x E).

6. Расчет абсолютных и/или относительных ошибок.

13. 1) Расчет скользящих средних и центрированных скользящих средних

t1

yt

Центрированная

скользящая средняя

(ЦСС)

Оценка сезонной

компоненты

(Yt/ЦСС)

-

-

y3

y4

y5

y6

-

-

-

Скользящая

средняя

2

3

4

5

14

15

16

14. 2) Расчет сезонной компоненты

кварталыгод

1

2011 2012

2013

2014

всего за период

средняя оценка сезонной

компоненты

скорректированная

сезонная компонента, Si

2

-

3

4

y3

y4

y5

y6

y7

y8

y9

y10

y11

y12

y13

y14 -

-

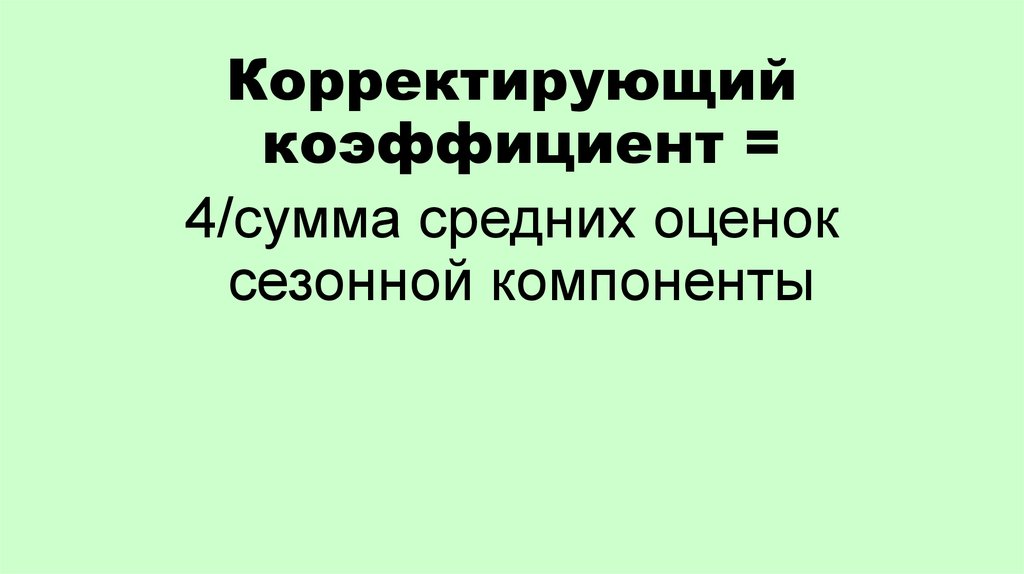

15.

Корректирующийкоэффициент =

4/сумма средних оценок

сезонной компоненты

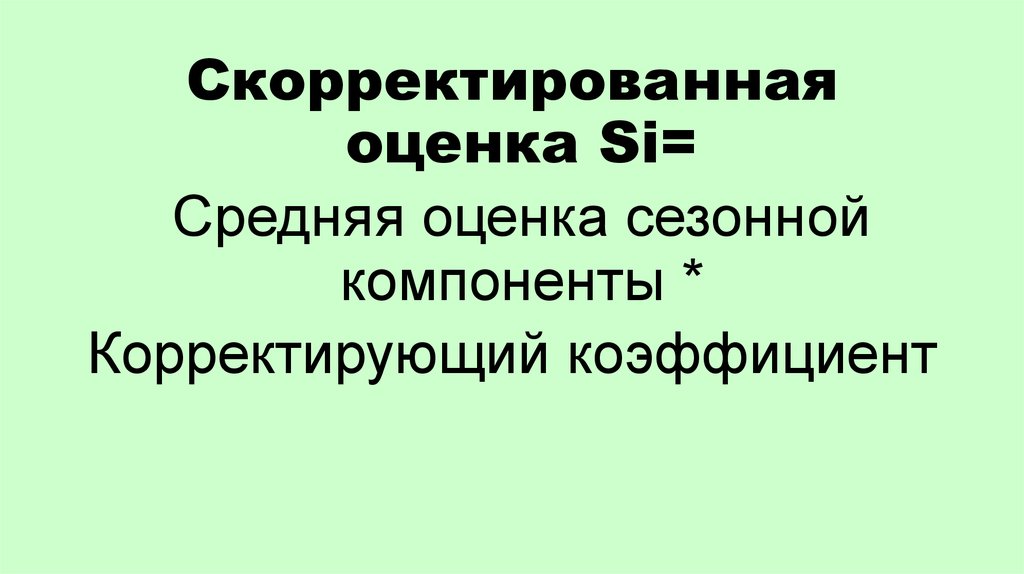

16.

Скорректированнаяоценка Si=

Средняя оценка сезонной

компоненты *

Корректирующий коэффициент

17. 3) Десезонализация данных Расчет T x E = Yt/S i

4КоличествоЦентриро Оценка

кварталь

поданных

ванная сезонной

ная

деклараций,

скользяща компонен

скользящ

шт.,

я средняя

ты

ая

yt

(ЦСС)

(yt/ЦСС)

средняя

t

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Si

T*E=yt/Si

T

(y(t))

18. 4) Аналитическое выравнивание

• Уравнение прямойу (t ) а1 а0t

19. Метод наименьших квадратов

n2

~

S ( yi yi ) min

i 1

20. Система уравнений МНК

yа

n

а

t

i

0

1

i

i 1

i 1

n

n

n

2

yiti a0 ti a1 ti

i 1

i 1

i 1

n

n

21. Находим параметры a1 и а0 системы уравнений:

tСумма

Среднее

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

136

9

y (T*E)

t2

y2

t*y

y(t)

(T)

22. Находим параметры системы:

a0yt y t

t t

2

2

a1 y a0t

Записываем уравнение тренда:

T у (t ) а1 а0t

23. 5) Расчет полученных по модели значений (T x Si, E=yt/(T*Si)=16)

4Центрир ОценкаКоличество

квартал ованная сезонно

поданных

ьная скользя

й

деклараций,

скользя щая компоне

шт.,

щая средняя нты

yt

средняя (ЦСС) (yt/ЦСС)

t

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Si

T*E=yt/Si

T

(y(t))

T*Si

E=yt/(T*

Si)

24. 6) Оценка модели:

R 12

Количест

4Центрир

во

Оценка

кварталь ованная

поданны

сезонной

ная

скользящ

х

компоне

скользящ

ая

декларац

нты

ая

средняя

ий,шт.,

(yt/ЦСС)

средняя (ЦСС)

yt

t

1

2

3

4

5

6

7

8

9

10

11

Si

(

y

T

*

Si

)

t

(

y

y

)

t ср

T*E=yt/Si

T

(y(t))

T*Si

2

2

E=yt/(T*Si) (yt - T*Si)2 (yt-ycр)2

25. Проверка адекватности модели данным наблюдения

2R /(1

2

R )*(n

F=

- m -1)/m

где m - количество факторов в

уравнении тренда (m=1).

26. 7) Прогноз

Прогнозное значение Ft уровнявременного ряда в мультипликативной

модели есть произведение прогнозного

значения T и сезонной компонент Si

Tt у (t ) а1 а0t

Ft Tt * S i

27. Аддитивная модель

Фактическое значение = тренд +сезонная вариация + циклическая

вариация + ошибка

Yi=Ti+Wi+Si+ εi

28. Процесс построения модели включает в себя следующие шаги

1. Выравнивание исходного ряда методом скользящей средней.2. Расчет значений сезонной компоненты S.

3. Устранение сезонной компоненты из исходных уровней ряда и

получение выровненных данных (T + E).

4. Аналитическое выравнивание уровней (T + E) с использованием

полученного уравнения тренда.

5. Расчет полученных по модели значений (T + E).

6. Расчет абсолютных и/или относительных ошибок.

29. 1) Расчет скользящих средних и центрированных скользящих средних

t1

yt

Центрированная

скользящая средняя

(ЦСС)

Оценка сезонной

компоненты

(Yt-ЦСС)

-

-

y3

y4

y5

y6

-

-

-

Скользящая

средняя

2

3

4

5

12

30. 2) Расчет сезонной компоненты

кварталыгод

2012 2013

2014

всего за период

средняя оценка

сезонной компоненты

скорректированная

сезонная компонента,

Si

1

2

-

3

4

y3

y4

y5

y6

y7

y8

y9

y10

-

-

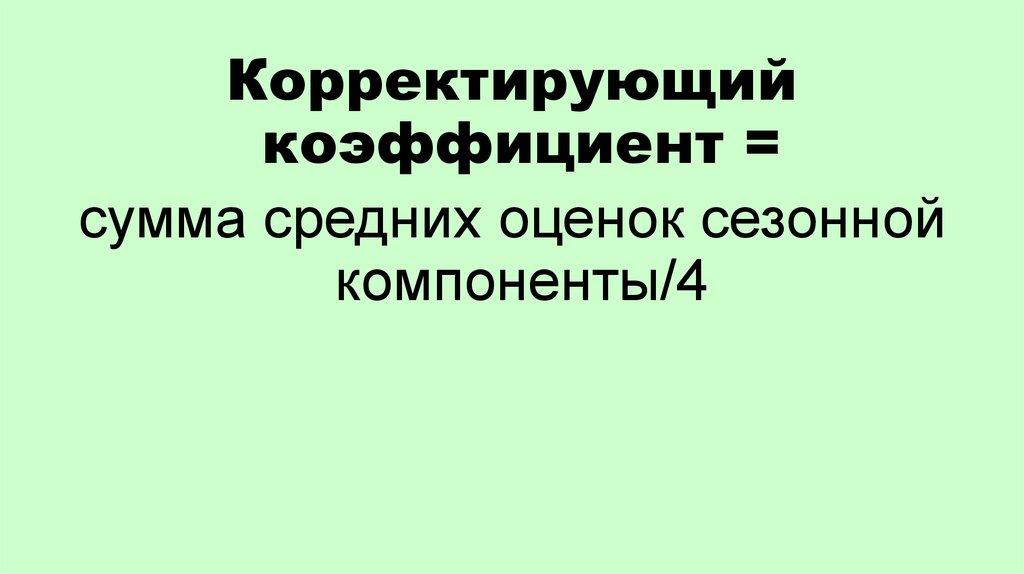

31.

Корректирующийкоэффициент =

сумма средних оценок сезонной

компоненты/4

32.

Скорректированнаяоценка Si=

Средняя оценка сезонной

компоненты Корректирующий коэффициент

33. 3) Десезонализация данных T + E = Yt - S

КоличествоЦентрирова

4Оценка

поданных

нная

квартальная

сезонной

деклараций,

скользящая

скользящая

компоненты

шт.,

средняя

средняя

(yt-ЦСС)

yt

(ЦСС)

t

1

2

3

4

5

6

7

8

9

10

11

12

Si

T+E=yt-Si

34. 4) Аналитическое выравнивание

• Уравнение прямойу (t ) а1 а0t

35. Метод наименьших квадратов

n2

~

S ( yi yi ) min

i 1

36. Система уравнений МНК

yа

n

а

t

i

0

1

i

i 1

i 1

n

n

n

2

yiti a0 ti a1 ti

i 1

i 1

i 1

n

n

37. Находим параметры a1 и а0 системы уравнений:

tСумма

Среднее

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

136

9

y (T+E)

t2

y2

t*y

y(t)

(T)

38. Находим параметры системы:

a0yt y t

t t

2

2

a1 y a0t

Записываем уравнение тренда:

T у (t ) а1 а0t

39. 5) Расчет полученных по модели значений (T + Si, E=yt-(T+Si)=16)

КоличествоЦентриров Оценка

4поданных

анная сезонной

квартальная

деклараций,

скользяща компоне

скользящая

шт.,

я средняя нты (ytсредняя

yt

(ЦСС)

ЦСС)

t

1

2

3

4

5

6

7

8

9

10

11

12

Si

T+E=yt-Si

T

(y(t))

T+Si

E=yt(T+Si)

40. 6) Оценка модели:

Центриро ОценкаКоличество

4ванная сезонной

поданных квартальная

скользяща компонен

деклараций, скользящая

я средняя ты (ytшт.,

yt средняя

(ЦСС)

ЦСС)

t

1

2

3

4

5

6

7

8

9

10

11

12

Si

T+E=yt-Si

T

(y(t))

T+Si

E=yt(T+Si)

41. 7) Прогноз

Прогнозное значение Ft уровнявременного ряда в аддитивной модели

есть сумма прогнозного значения T и

сезонной компонент Si

Tt у (t ) а1 а0t

Ft Tt S i