finance

financeSimilar presentations:

38. Нематериальные активы")

10 «Консолидированная отчетность» и МСФО (IAS) 27 «Отдельная финансовая отчетность»")

«Необоротные активы, предназначенные для продажи»")

")

16 «Аренда»")

5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность")

13. Оценка по справедливой стоимости")

для малых и средних предприятий")

МСФО IFRS 3. Объединения бизнеса

1.

МСФО (IFRS) 3ОБЪЕДИНЕНИЯ БИЗНЕСА

2.

ОБЪЕДИНЕНИЯ БИЗНЕСАОпределения

Методика учета:

– стоимость объединения;

– признание активов и обязательств

Нематериальные активы

Гудвилл

Генерирующая единица

Переход на новые стандарты и досрочное применение

Раскрытие информации

МСФО (IFRS) 3. Объединения бизнеса.

2

3.

ОПРЕДЕЛЕНИЯОбъединение компаний:

– Соединение самостоятельных предприятий в одно предприятие,

обязанное представлять собственную отчетность.

Применяется только к бизнесу:

– Интегрированная система видов деятельности и активов,

управление которыми осуществляется с целью обеспечения

инвесторов прибылью или прочими экономическими выгодами.

Включает вводимые ресурсы, процессы и выход продукции.

Не применяется:

– Сделки под общим контролем. Формирование совместных

предприятий. Предприятия, к которым присоединяются путем

заключения договора/объединения компаний на взаимных

началах.

МСФО (IFRS) 3. Объединения бизнеса.

3

4.

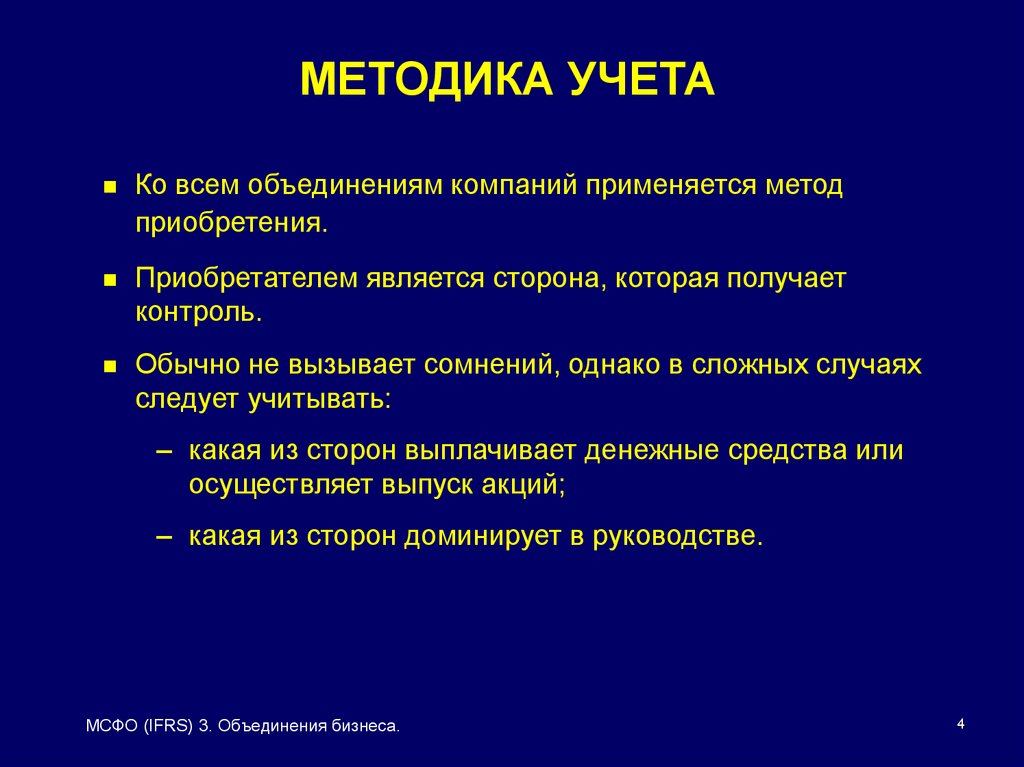

МЕТОДИКА УЧЕТАКо всем объединениям компаний применяется метод

приобретения.

Приобретателем является сторона, которая получает

контроль.

Обычно не вызывает сомнений, однако в сложных случаях

следует учитывать:

– какая из сторон выплачивает денежные средства или

осуществляет выпуск акций;

– какая из сторон доминирует в руководстве.

МСФО (IFRS) 3. Объединения бизнеса.

4

5.

СТОИМОСТЬ ОБЪЕДИНЕНИЯ КОМПАНИЙСтоимость объединения компаний – справедливая

стоимость выплаченного вознаграждения плюс относимые

затраты.

Оценка акций, выпущенных в качестве вознаграждения,

производится на дату передачи контроля.

Потенциально возможная компенсация, когда можно

выполнить ее достоверную оценку.

Последующие корректировки в счет гудвилла.

Отложенное вознаграждение по чистой приведенной

стоимости.

МСФО (IFRS) 3. Объединения бизнеса.

5

6.

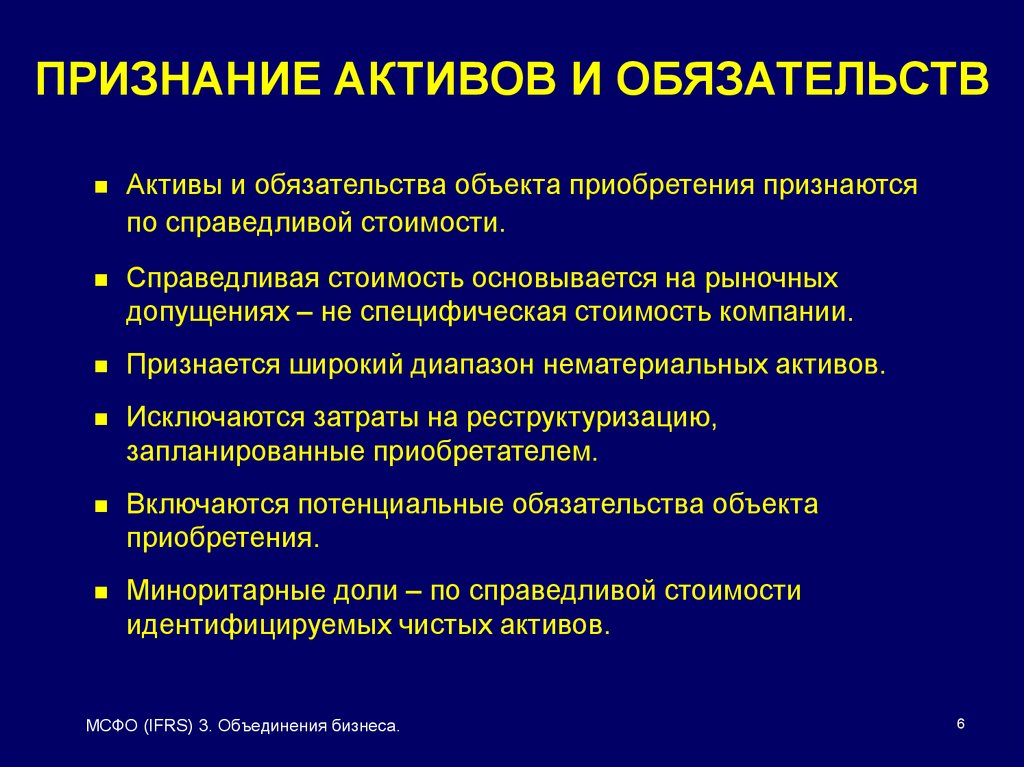

ПРИЗНАНИЕ АКТИВОВ И ОБЯЗАТЕЛЬСТВАктивы и обязательства объекта приобретения признаются

по справедливой стоимости.

Справедливая стоимость основывается на рыночных

допущениях – не специфическая стоимость компании.

Признается широкий диапазон нематериальных активов.

Исключаются затраты на реструктуризацию,

запланированные приобретателем.

Включаются потенциальные обязательства объекта

приобретения.

Миноритарные доли – по справедливой стоимости

идентифицируемых чистых активов.

МСФО (IFRS) 3. Объединения бизнеса.

6

7.

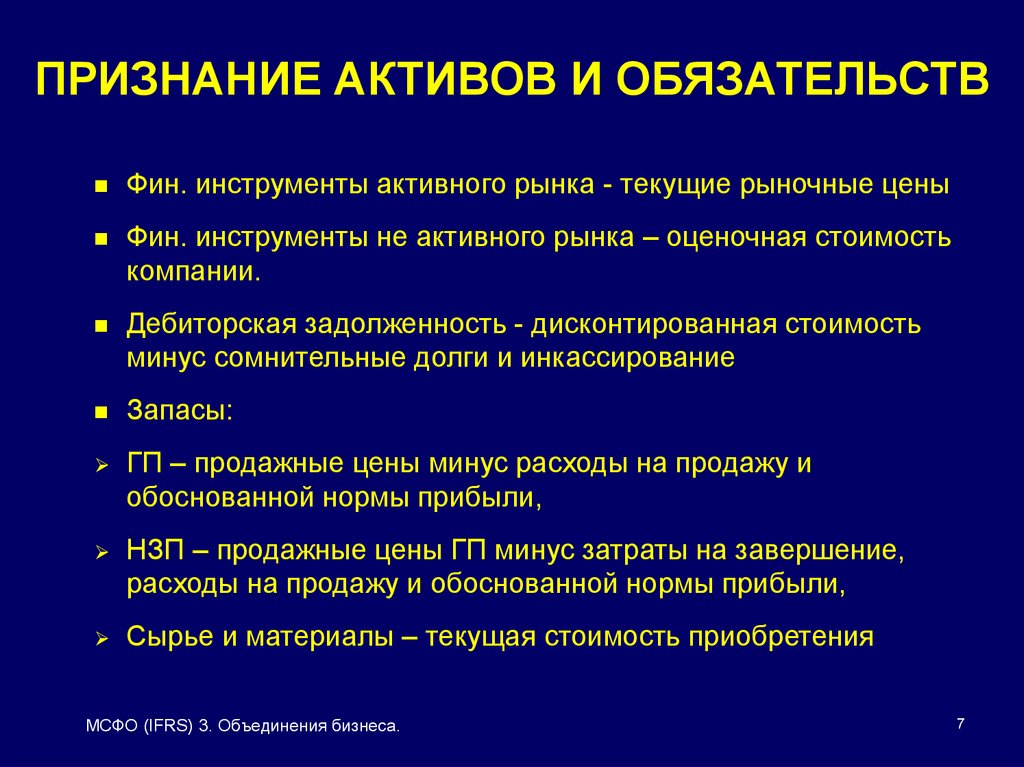

ПРИЗНАНИЕ АКТИВОВ И ОБЯЗАТЕЛЬСТВФин. инструменты активного рынка - текущие рыночные цены

Фин. инструменты не активного рынка – оценочная стоимость

компании.

Дебиторская задолженность - дисконтированная стоимость

минус сомнительные долги и инкассирование

Запасы:

ГП – продажные цены минус расходы на продажу и

обоснованной нормы прибыли,

НЗП – продажные цены ГП минус затраты на завершение,

расходы на продажу и обоснованной нормы прибыли,

Сырье и материалы – текущая стоимость приобретения

МСФО (IFRS) 3. Объединения бизнеса.

7

8.

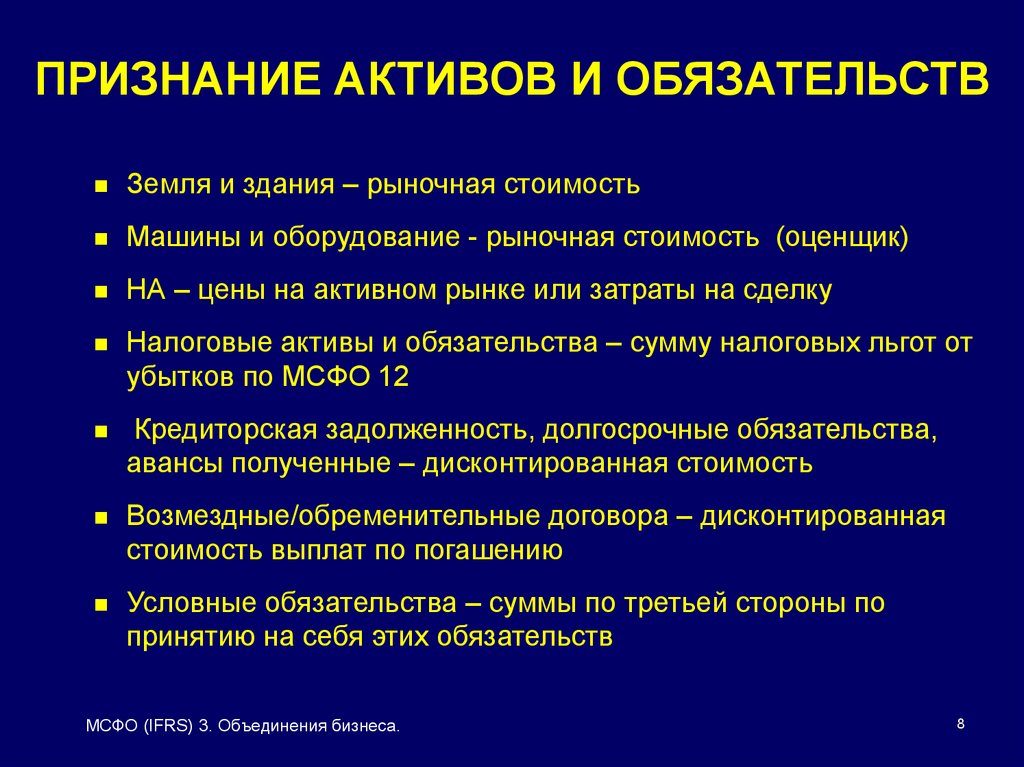

ПРИЗНАНИЕ АКТИВОВ И ОБЯЗАТЕЛЬСТВЗемля и здания – рыночная стоимость

Машины и оборудование - рыночная стоимость (оценщик)

НА – цены на активном рынке или затраты на сделку

Налоговые активы и обязательства – сумму налоговых льгот от

убытков по МСФО 12

Кредиторская задолженность, долгосрочные обязательства,

авансы полученные – дисконтированная стоимость

Возмездные/обременительные договора – дисконтированная

стоимость выплат по погашению

Условные обязательства – суммы по третьей стороны по

принятию на себя этих обязательств

МСФО (IFRS) 3. Объединения бизнеса.

8

9.

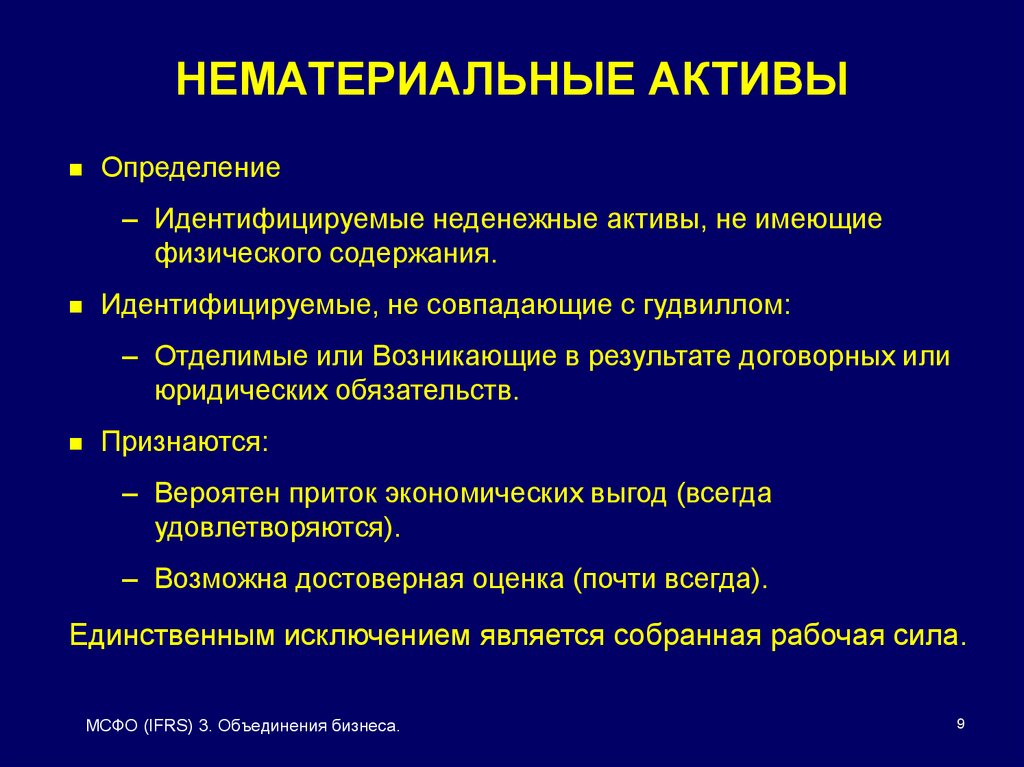

НЕМАТЕРИАЛЬНЫЕ АКТИВЫОпределение

– Идентифицируемые неденежные активы, не имеющие

физического содержания.

Идентифицируемые, не совпадающие с гудвиллом:

– Отделимые или Возникающие в результате договорных или

юридических обязательств.

Признаются:

– Вероятен приток экономических выгод (всегда

удовлетворяются).

– Возможна достоверная оценка (почти всегда).

Единственным исключением является собранная рабочая сила.

МСФО (IFRS) 3. Объединения бизнеса.

9

10.

ОБЕСЦЕНЕНИЕНЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы с неограниченным сроком службы,

а также те из них, которые не готовы к использованию, не

амортизируются и тестируются на предмет выявления

возможного обесценения каждый год

– с применением директив, содержащихся в МСФО (IAS) 36;

– могут тестироваться в любое время в течение года;

– могут тестироваться в то же время, что и гудвилл, когда

они являются частью подразделения, обеспечивающего

денежные поступления.

МСФО (IFRS) 3. Объединения бизнеса.

10

11.

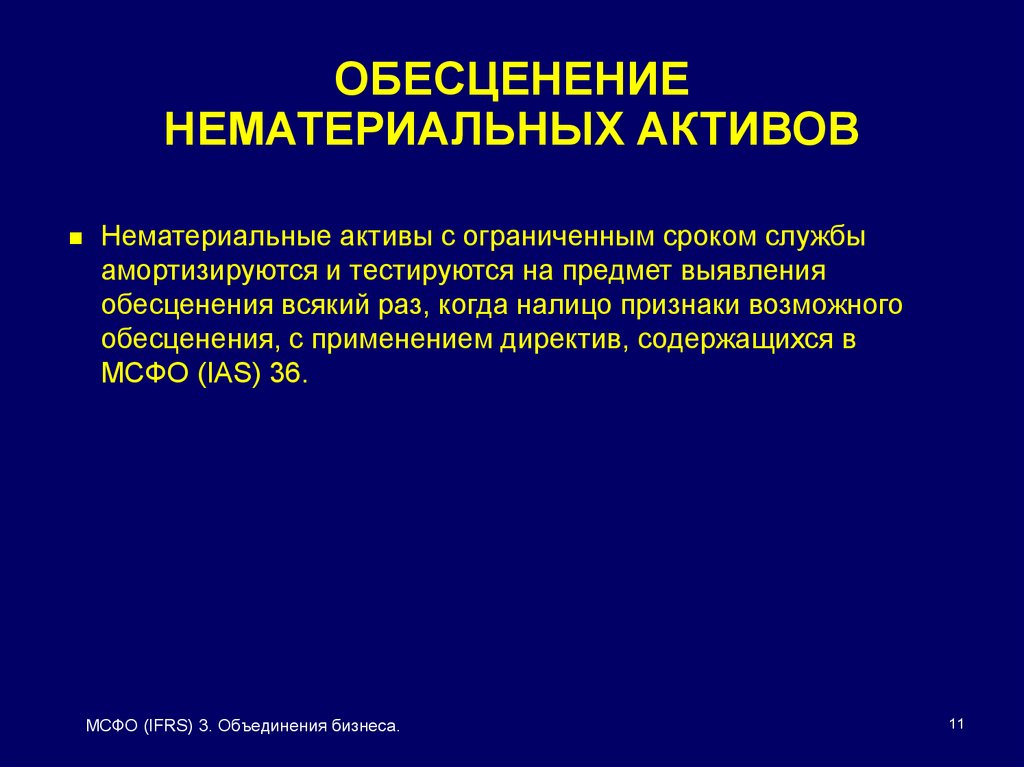

ОБЕСЦЕНЕНИЕНЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы с ограниченным сроком службы

амортизируются и тестируются на предмет выявления

обесценения всякий раз, когда налицо признаки возможного

обесценения, с применением директив, содержащихся в

МСФО (IAS) 36.

МСФО (IFRS) 3. Объединения бизнеса.

11

12.

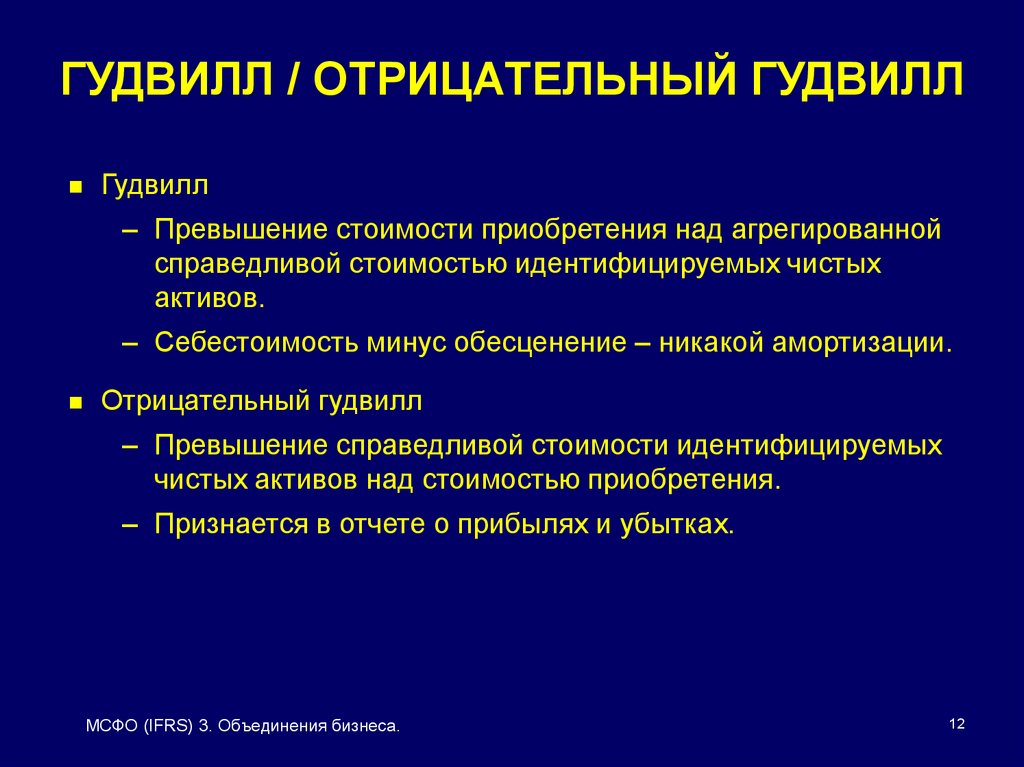

ГУДВИЛЛ / ОТРИЦАТЕЛЬНЫЙ ГУДВИЛЛГудвилл

– Превышение стоимости приобретения над агрегированной

справедливой стоимостью идентифицируемых чистых

активов.

– Себестоимость минус обесценение – никакой амортизации.

Отрицательный гудвилл

– Превышение справедливой стоимости идентифицируемых

чистых активов над стоимостью приобретения.

– Признается в отчете о прибылях и убытках.

МСФО (IFRS) 3. Объединения бизнеса.

12

13.

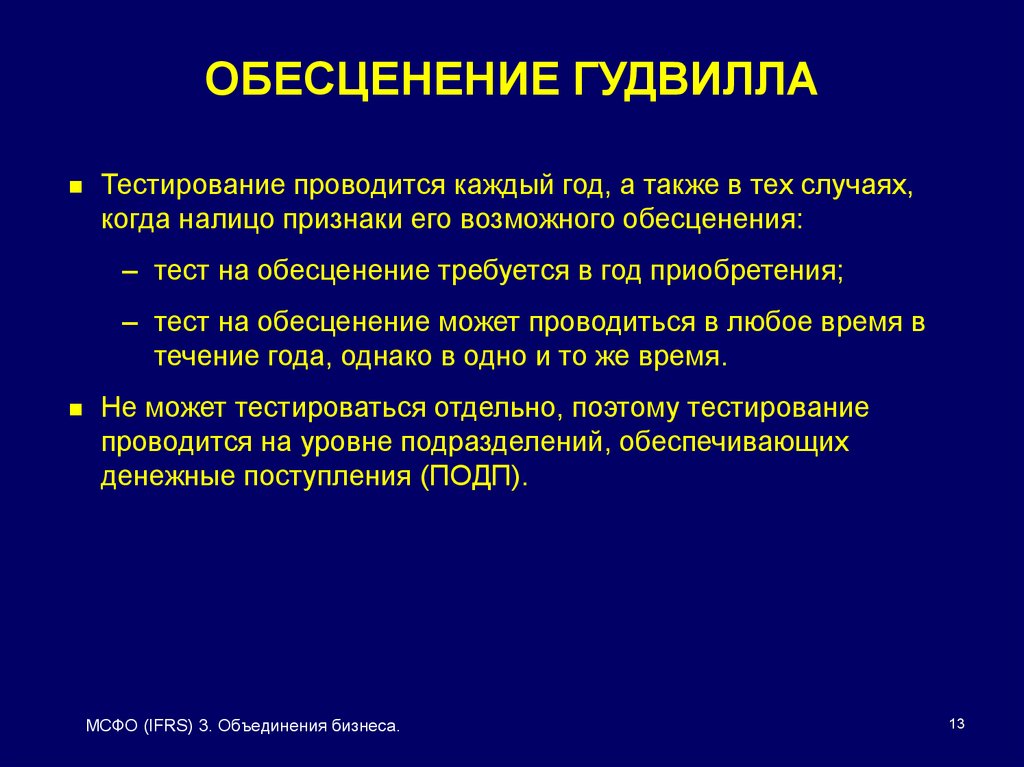

ОБЕСЦЕНЕНИЕ ГУДВИЛЛАТестирование проводится каждый год, а также в тех случаях,

когда налицо признаки его возможного обесценения:

– тест на обесценение требуется в год приобретения;

– тест на обесценение может проводиться в любое время в

течение года, однако в одно и то же время.

Не может тестироваться отдельно, поэтому тестирование

проводится на уровне подразделений, обеспечивающих

денежные поступления (ПОДП).

МСФО (IFRS) 3. Объединения бизнеса.

13

14.

ОБЕСЦЕНЕНИЕ ГУДВИЛЛА.ОТНЕСЕНИЕ АКТИВОВ К ПОДП

Балансовая стоимость подразделения, обеспечивающего

денежные поступления (ПОДП), включает лишь активы, которые

непосредственно отводятся данному подразделению или

относятся на него на приемлемой и последовательной основе.

Гудвилл должен относиться на каждое ПОДП (или группу ПОДП),

которое, как ожидается, выиграет от синергического эффекта:

– на самом низком уровне, на котором он будет находиться

под контролем/управлением;

– будучи меньше, чем сегмент согласно МСФО (IAS) 14.

МСФО (IFRS) 3. Объединения бизнеса.

14

15.

ОБЕСЦЕНЕНИЕ ГУДВИЛЛА.ОТНЕСЕНИЕ АКТИВОВ К ПОДП

Активы (такие как гудвилл, корпоративные активы) иногда не

могут быть отнесены на отдельные ПОДП на приемлемой и

последовательной основе.

Отнесение осуществляется на самую маленькую группу ПОДП,

рассчитавшую будущие денежные потоки, выгоду от таких

активов.

МСФО (IFRS) 3. Объединения бизнеса.

15

16.

ДИРЕКТИВЫ В СВЯЗИ С ПЕРЕХОДОМНА НОВЫЕ СТАНДАРТЫ

Все объединения компаний на 31 марта 2004 г. или после

этой даты.

Первый годичный срок начинается 31 марта 2004 г. или после

этой даты:

– Принятие всех трех стандартов одновременно.

– Гудвилл: прекращение амортизации, исключение

накопленной амортизации.

МСФО (IFRS) 3. Объединения бизнеса.

16

17.

ДИРЕКТИВЫ В СВЯЗИ С ПЕРЕХОДОМНА НОВЫЕ СТАНДАРТЫ

Отрицательный гудвилл: прекращение признания входящего

остатка в счет нераспределенной прибыли.

Нематериальные активы, не отвечающие критерию МСФО

(IAS) 38: реклассификация в качестве гудвилла.

Инвестиции, отраженные в учете по методу долевого

участия: последовательные правила переходного этапа.

МСФО (IFRS) 3. Объединения бизнеса.

17

18.

ДОСРОЧНОЕ ПРИМЕНЕНИЕ СТАНДАРТАСтандарт МСФО (IFRS) 3 может применяться досрочно вместе с

пересмотренными стандартами МСФО (IAS) 36 и МСФО (IAS) 38.

В случае перехода на этот стандарт с 1 января 2004 г.:

– никакой амортизации гудвилла в 2004 г.;

– учет срока полезного использования нематериальных активов;

– тестирование гудвилла и нематериальных активов с

неограниченным сроком полезного использования на предмет

выявления возможного обесценение в течение года;

– применение новых требований к любым операциям,

совершенным в данный период.

МСФО (IFRS) 3. Объединения бизнеса.

18

19.

ДОСРОЧНОЕ ПРИМЕНЕНИЕ СТАНДАРТАИспользовать более ранние даты перехода на новый

стандарт становится все более трудно.

Необходима своевременно собранная информация по

справедливой стоимости и результатам тестирования на

обесценение.

МСФО (IFRS) 3. Объединения бизнеса.

19

20.

ТРЕБОВАНИЯК РАСКРЫТИЮ ИНФОРМАЦИИ

Дополнительная информация, подлежащая раскрытию в связи

с приобретениями, включает в себя следующие сведения:

– активы и обязательства приобретаемого предприятия

согласно МСФО (IFRS) до и после корректировок для

отражения справедливой стоимости;

– прибыль приобретаемого предприятия, включенная в

результаты и в прогнозные результаты как если бы

приобретение произошло в начале года;

– факторы, способствовавшие гудвиллу;

– прибыли/убытки, относящиеся к предыдущим

приобретениям.

МСФО (IFRS) 3. Объединения бизнеса.

20

21.

ТРЕБОВАНИЯК РАСКРЫТИЮ ИНФОРМАЦИИ

Дополнительная информация, подлежащая раскрытию в

случае, когда гудвилл / нематериальные активы являются

значительными:

– балансовая стоимость гудвилла и нематериальных

активов;

– основа расчета возмещаемой суммы;

– ключевые допущения.

МСФО (IFRS) 3. Объединения бизнеса.

21

22.

ОБЪЕДИНЕНИЯ БИЗНЕСА.ОБЫЧНЫЕ ВОПРОСЫ

Выявление нематериальных активов

Оценка справедливой стоимости – участник рынка

Отнесение на подразделения, обеспечивающие

денежные поступления

Поэтапные приобретения

Операции общего контроля

Приобретение миноритарной доли

МСФО (IFRS) 3. Объединения бизнеса.

22