economics

economicsSimilar presentations:

отчетности за 2025 год")

")

")

")

Организация бухгалтерского учета и контроля в бюджетном учреждении (на примере ОМВД России «Шурышкарское»)

1.

Тема: «Организация бухгалтерского учёта иконтроля в бюджетном учреждении (на примере

ОМВД России «Шурышкарское»)»

Студент: группа №

Руководитель: к.э.н., доцент

2.

Слайд 2Актуальность работы

Современные условия бюджетного финансирования

Бюджетные учреждения функционируют в условиях жёсткой

регламентации расходов и повышенных требований к

прозрачности использования бюджетных средств.

Роль бухгалтерского учёта

Бухгалтерский учёт обеспечивает формирование

достоверной информации о финансово-хозяйственной

деятельности и является основой бюджетной отчётности.

Значение внутреннего контроля

Эффективный внутренний контроль позволяет предупредить

нарушения, снизить риск нецелевого использования средств

и обеспечить соблюдение лимитов бюджетных обязательств.

Специфика деятельности ОМВД

Для территориальных органов внутренних дел особую

сложность представляют операции по учёту оплаты труда,

подотчётных сумм, ГСМ и материальных запасов, что

требует совершенствования учёта и контроля.

3.

Слайд 3Цель работы: разработать предложения по

совершенствованию бухгалтерского учёта и внутреннего

контроля в бюджетном учреждении.

Задачи:

раскрыть теоретические основы организации бухгалтерского учёта

и контроля в госсекторе;

охарактеризовать объект исследования и действующую систему

учёта;

проанализировать исполнение лимитов и особенности ведения

отдельных участков учёта;

оценить результаты внутреннего контроля и выявить типовые

нарушения;

обосновать мероприятия по улучшению документооборота и

распределения обязанностей;

оценить ожидаемые результаты внедрения мероприятий.

4.

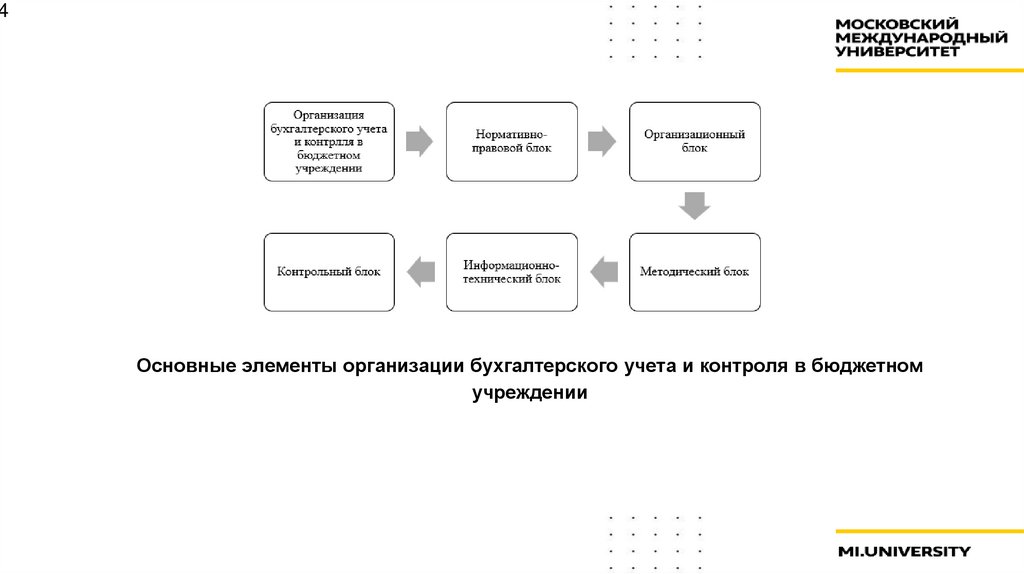

4Основные элементы организации бухгалтерского учета и контроля в бюджетном

учреждении

5.

Слайд 5Краткая характеристика ОМВД России

«Шурышкарское»

ОМВД России «Шурышкарское»

осуществляет функции

территориального органа

внутренних дел и финансируется

за счёт бюджетных ассигнований.

Бухгалтерский учёт ведётся по

правилам госсектора с

применением Единого плана

счетов и бюджетной отчётности.

Ключевые участки учёта: оплата

труда и начисления, подотчётные

суммы, ГСМ и материальные

запасы, расчёты с поставщиками и

подрядчиками, ремонты.

Внутренний контроль включает

предварительный и последующий

контроль документов, а также

проверки правильности отражения

операций.

6.

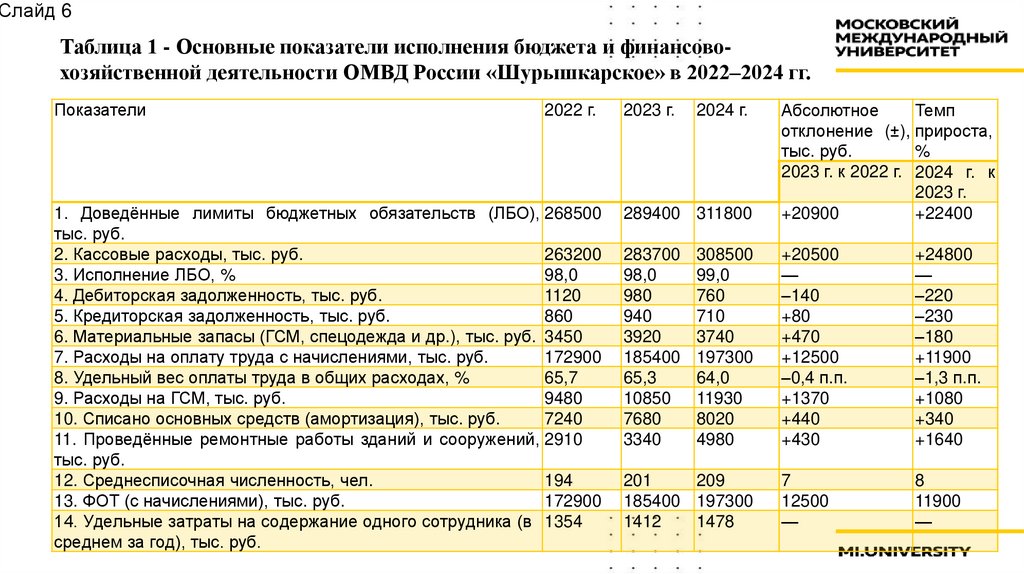

Слайд 6Таблица 1 - Основные показатели исполнения бюджета и финансовохозяйственной деятельности ОМВД России «Шурышкарское» в 2022–2024 гг.

Показатели

2022 г.

1. Доведённые лимиты бюджетных обязательств (ЛБО), 268500

тыс. руб.

2. Кассовые расходы, тыс. руб.

263200

3. Исполнение ЛБО, %

98,0

4. Дебиторская задолженность, тыс. руб.

1120

5. Кредиторская задолженность, тыс. руб.

860

6. Материальные запасы (ГСМ, спецодежда и др.), тыс. руб. 3450

7. Расходы на оплату труда с начислениями, тыс. руб.

172900

8. Удельный вес оплаты труда в общих расходах, %

65,7

9. Расходы на ГСМ, тыс. руб.

9480

10. Списано основных средств (амортизация), тыс. руб.

7240

11. Проведённые ремонтные работы зданий и сооружений, 2910

тыс. руб.

12. Среднесписочная численность, чел.

194

13. ФОТ (с начислениями), тыс. руб.

172900

14. Удельные затраты на содержание одного сотрудника (в 1354

среднем за год), тыс. руб.

2023 г.

2024 г.

289400 311800

Абсолютное

Темп

отклонение (±), прироста,

тыс. руб.

%

2023 г. к 2022 г. 2024 г. к

2023 г.

+20900

+22400

283700

98,0

980

940

3920

185400

65,3

10850

7680

3340

+20500

—

–140

+80

+470

+12500

–0,4 п.п.

+1370

+440

+430

+24800

—

–220

–230

–180

+11900

–1,3 п.п.

+1080

+340

+1640

7

12500

—

8

11900

—

308500

99,0

760

710

3740

197300

64,0

11930

8020

4980

201

209

185400 197300

1412

1478

7.

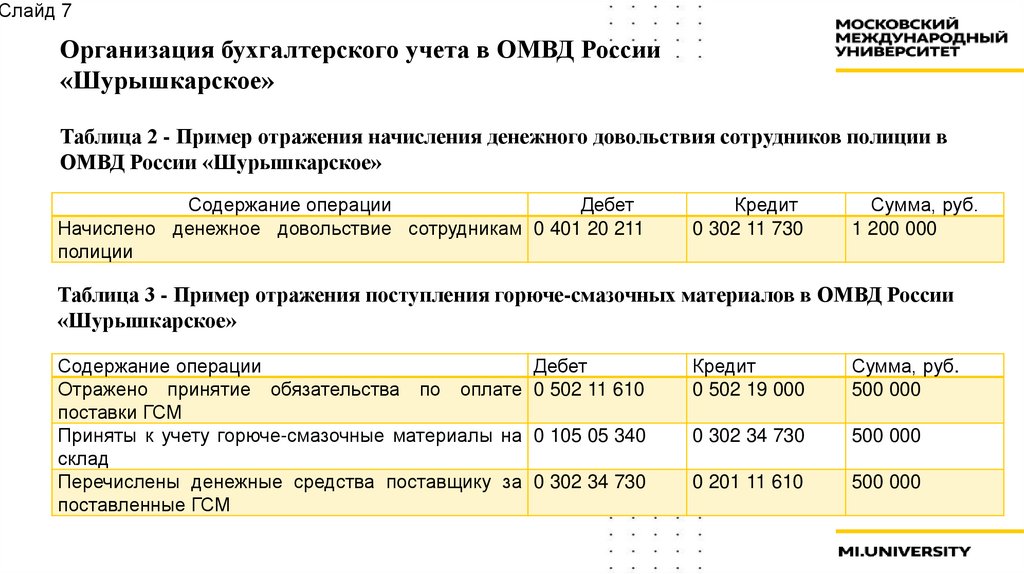

Слайд 7Организация бухгалтерского учета в ОМВД России

«Шурышкарское»

Таблица 2 - Пример отражения начисления денежного довольствия сотрудников полиции в

ОМВД России «Шурышкарское»

Содержание операции

Дебет

Начислено денежное довольствие сотрудникам 0 401 20 211

полиции

Кредит

0 302 11 730

Сумма, руб.

1 200 000

Таблица 3 - Пример отражения поступления горюче-смазочных материалов в ОМВД России

«Шурышкарское»

Содержание операции

Дебет

Отражено принятие обязательства по оплате 0 502 11 610

поставки ГСМ

Приняты к учету горюче-смазочные материалы на 0 105 05 340

склад

Перечислены денежные средства поставщику за 0 302 34 730

поставленные ГСМ

Кредит

0 502 19 000

Сумма, руб.

500 000

0 302 34 730

500 000

0 201 11 610

500 000

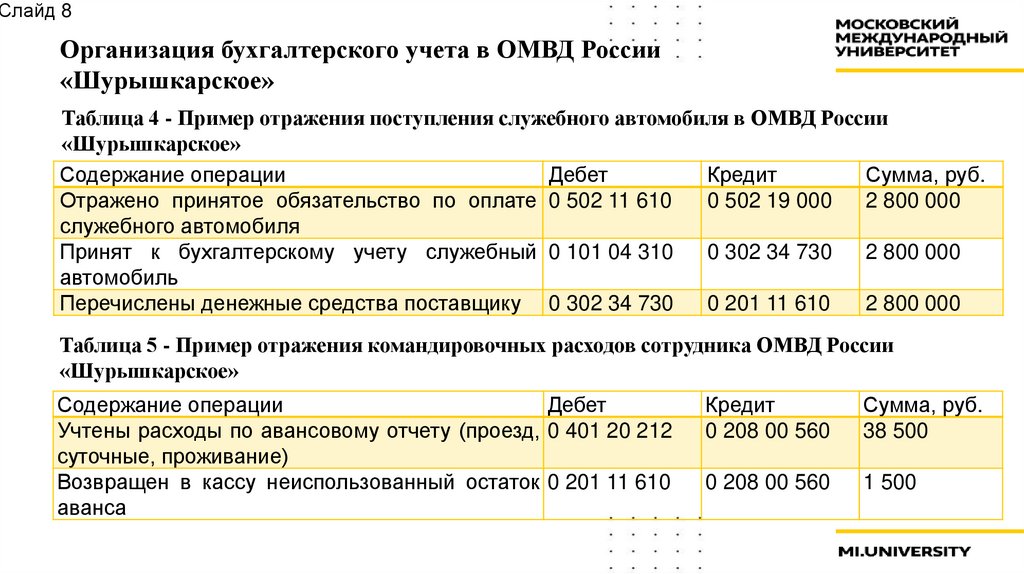

8.

Слайд 8Организация бухгалтерского учета в ОМВД России

«Шурышкарское»

Таблица 4 - Пример отражения поступления служебного автомобиля в ОМВД России

«Шурышкарское»

Содержание операции

Дебет

Кредит

Сумма, руб.

0 502 19 000

2 800 000

Отражено принятое обязательство по оплате 0 502 11 610

служебного автомобиля

0 302 34 730

2 800 000

Принят к бухгалтерскому учету служебный 0 101 04 310

автомобиль

Перечислены денежные средства поставщику 0 302 34 730

0 201 11 610

2 800 000

Таблица 5 - Пример отражения командировочных расходов сотрудника ОМВД России

«Шурышкарское»

Содержание операции

Дебет

Учтены расходы по авансовому отчету (проезд, 0 401 20 212

суточные, проживание)

Возвращен в кассу неиспользованный остаток 0 201 11 610

аванса

Кредит

0 208 00 560

Сумма, руб.

38 500

0 208 00 560

1 500

9.

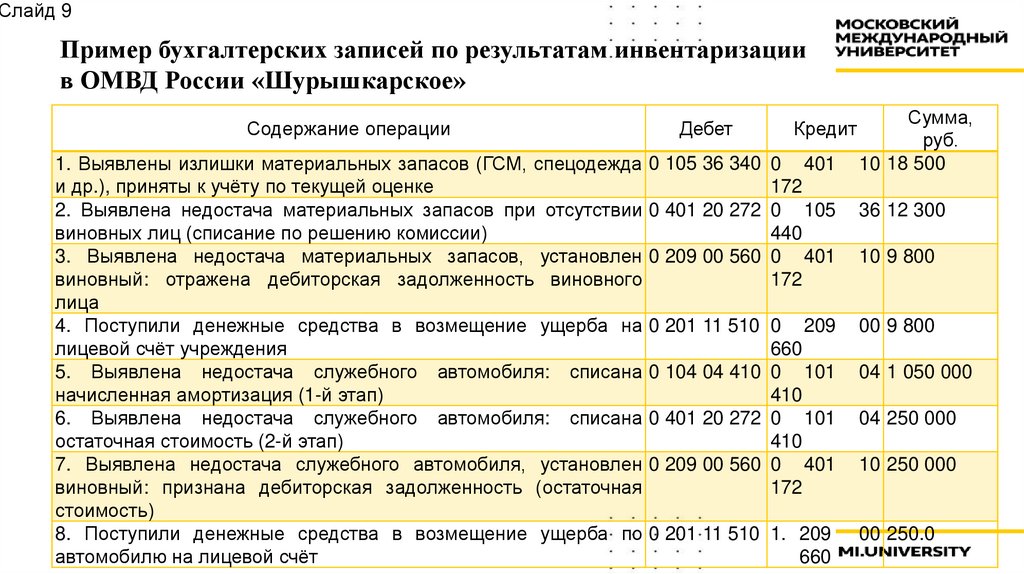

Слайд 9Пример бухгалтерских записей по результатам инвентаризации

в ОМВД России «Шурышкарское»

Содержание операции

Дебет

Кредит

1. Выявлены излишки материальных запасов (ГСМ, спецодежда 0 105 36 340 0 401

и др.), приняты к учёту по текущей оценке

172

2. Выявлена недостача материальных запасов при отсутствии 0 401 20 272 0 105

виновных лиц (списание по решению комиссии)

440

3. Выявлена недостача материальных запасов, установлен 0 209 00 560 0 401

172

виновный: отражена дебиторская задолженность виновного

лица

4. Поступили денежные средства в возмещение ущерба на 0 201 11 510 0 209

лицевой счёт учреждения

660

5. Выявлена недостача служебного автомобиля: списана 0 104 04 410 0 101

начисленная амортизация (1-й этап)

410

6. Выявлена недостача служебного автомобиля: списана 0 401 20 272 0 101

остаточная стоимость (2-й этап)

410

7. Выявлена недостача служебного автомобиля, установлен 0 209 00 560 0 401

172

виновный: признана дебиторская задолженность (остаточная

стоимость)

8. Поступили денежные средства в возмещение ущерба по 0 201 11 510 1. 209

автомобилю на лицевой счёт

660

Сумма,

руб.

10 18 500

36 12 300

10 9 800

00 9 800

04 1 050 000

04 250 000

10 250 000

00 250.0

10.

Слайд 10Динамика основных выявленных нарушений и недостатков в

ОМВД России «Шурышкарское» в 2022–2024 гг.

Вид

нарушения 2022

г.,

(недостатка)

случаев

Нарушение

сроков 9

представления

авансовых отчетов

Ошибки

в 6

аналитическом

учете

ГСМ

и

других

материальных запасов

3

Несвоевременное

оформление

актов

выполненных работ по

ремонтам

Ошибки в начислении 2

северных надбавок и

коэффициентов

Технические ошибки при 4

заполнении

форм

бюджетной отчетности

количество 2023

г.,

случаев

5

количество 2024

г.,

случаев

3

4

2

4

5

3

1

2

1

количество

11.

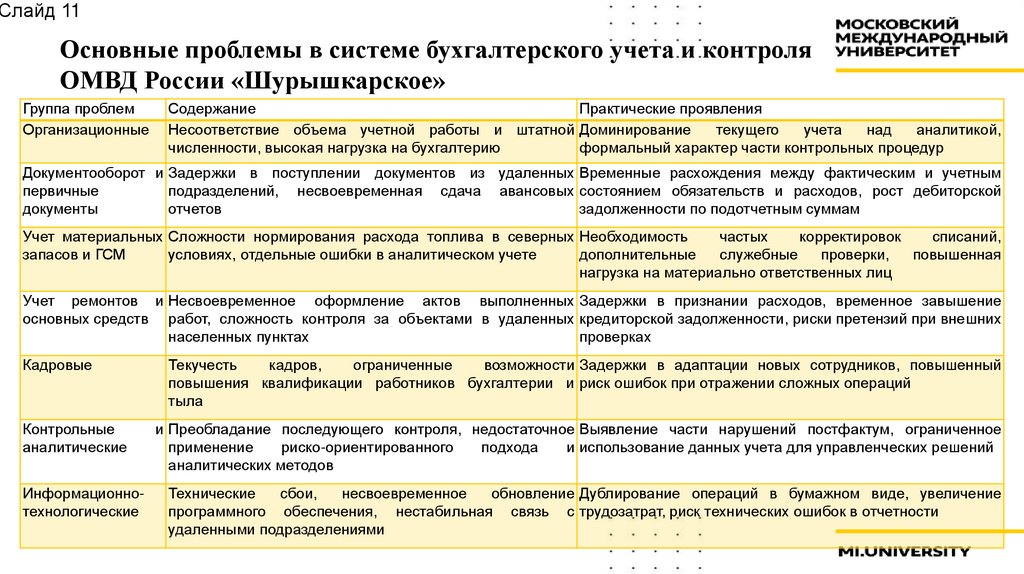

Слайд 11Основные проблемы в системе бухгалтерского учета и контроля

ОМВД России «Шурышкарское»

Группа проблем

Организационные

Содержание

Практические проявления

Несоответствие объема учетной работы и штатной Доминирование

текущего

учета

над

аналитикой,

численности, высокая нагрузка на бухгалтерию

формальный характер части контрольных процедур

Документооборот и Задержки в поступлении документов из удаленных Временные расхождения между фактическим и учетным

первичные

подразделений, несвоевременная сдача авансовых состоянием обязательств и расходов, рост дебиторской

документы

отчетов

задолженности по подотчетным суммам

Учет материальных Сложности нормирования расхода топлива в северных Необходимость

частых

корректировок

списаний,

запасов и ГСМ

условиях, отдельные ошибки в аналитическом учете

дополнительные

служебные

проверки,

повышенная

нагрузка на материально ответственных лиц

Учет ремонтов и Несвоевременное оформление актов выполненных Задержки в признании расходов, временное завышение

основных средств работ, сложность контроля за объектами в удаленных кредиторской задолженности, риски претензий при внешних

населенных пунктах

проверках

Кадровые

Текучесть

кадров,

ограниченные

возможности Задержки в адаптации новых сотрудников, повышенный

повышения квалификации работников бухгалтерии и риск ошибок при отражении сложных операций

тыла

Контрольные

аналитические

и Преобладание последующего контроля, недостаточное Выявление части нарушений постфактум, ограниченное

применение

риско-ориентированного

подхода

и использование данных учета для управленческих решений

аналитических методов

Информационнотехнологические

Технические

сбои,

несвоевременное

обновление Дублирование операций в бумажном виде, увеличение

программного обеспечения, нестабильная связь с трудозатрат, риск технических ошибок в отчетности

удаленными подразделениями

12.

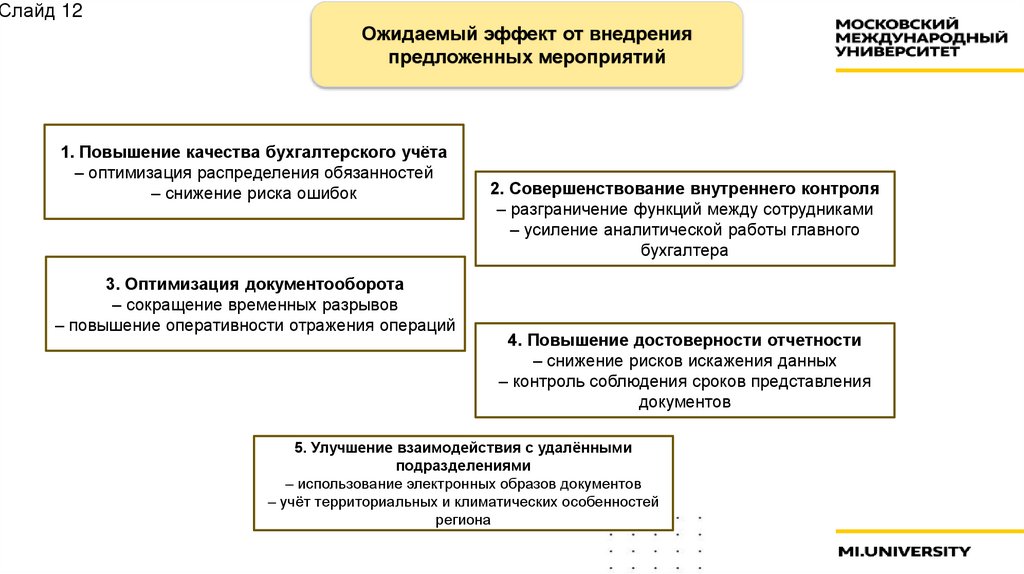

Слайд 12Ожидаемый эффект от внедрения

предложенных мероприятий

1. Повышение качества бухгалтерского учёта

– оптимизация распределения обязанностей

– снижение риска ошибок

3. Оптимизация документооборота

– сокращение временных разрывов

– повышение оперативности отражения операций

2. Совершенствование внутреннего контроля

– разграничение функций между сотрудниками

– усиление аналитической работы главного

бухгалтера

4. Повышение достоверности отчетности

– снижение рисков искажения данных

– контроль соблюдения сроков представления

документов

5. Улучшение взаимодействия с удалёнными

подразделениями

– использование электронных образов документов

– учёт территориальных и климатических особенностей

региона