economics

economicsSimilar presentations:

")

Лекция № 2 «Денежная масса, ее структура и измерение. Закон денежного обращения»

1.

Лекция № 2«Денежная масса, ее структура

и измерение. Закон денежного

обращения».

2.

ВОПРОСЫ:1. Понятие и структура денежной массы.

2. Закон денежного обращения.

3. Понятие и структура денежного

оборота.

3.

Актуальность.Правильно

организованная

и

четко

функционирующая денежная система играет

важнейшую роль в обеспечении оптимальной

занятости населения, в устойчивости цен и общей

стабильности национального производства.

При этом рост количества преступлений в сфере

безналичных расчетов требует и от населения и от

контролирующих органов четкого понимания

алгоритмов работы денежной системы.

4.

Практическая значимость.Совокупность

взаимосвязанных

элементов

–

Центральный Банк, кредитные организации, состоящие из

коммерческих банков и других кредитно- расчетных

учреждений, банковская инфраструктура и банковское

законодательство – образует банковскую систему России.

Профессиональная

деятельность

сотрудника

подразделений ЭБиПК непосредственно связана с

обеспечением

контроля

правомерности

функционирования всех участников национальной

платежной системы.

5.

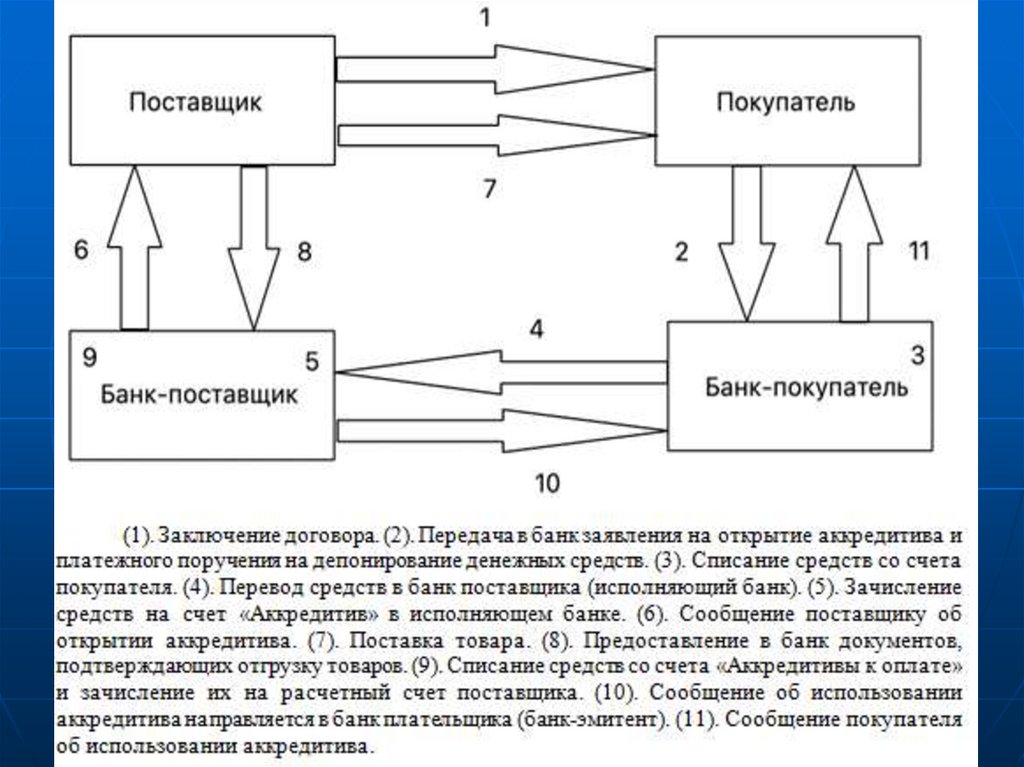

Учебные цели.1. Изучить структуру денежной массы.

2. Разобрать закон денежного обращения.

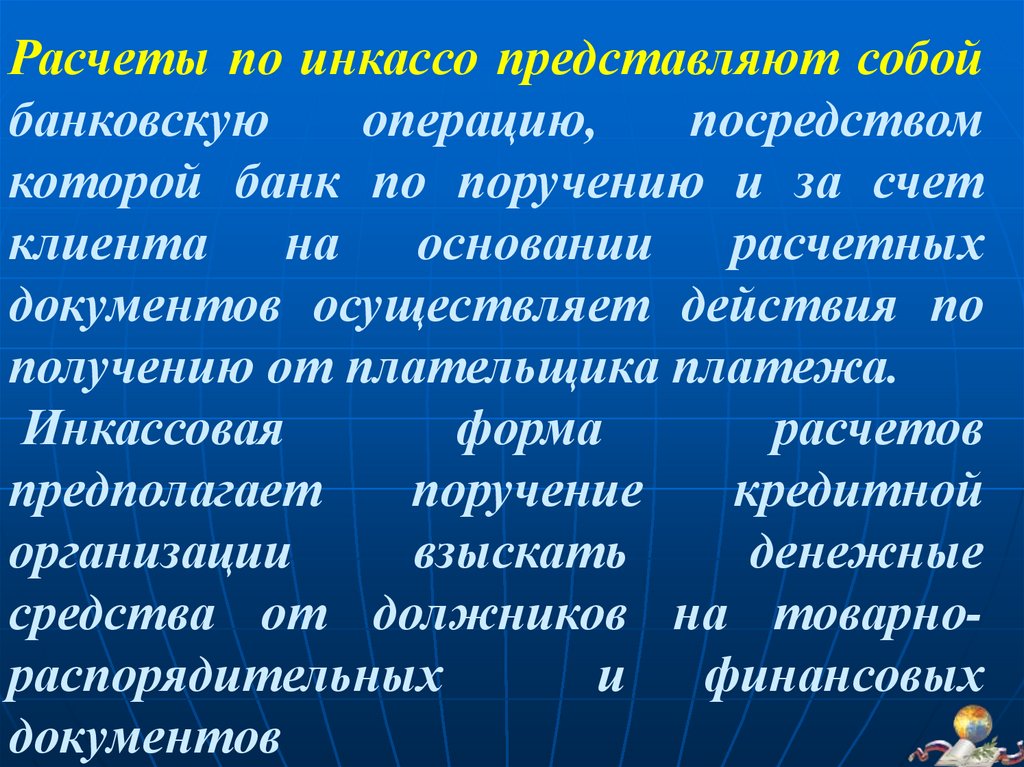

3. Уточнить особенности денежного оборота.

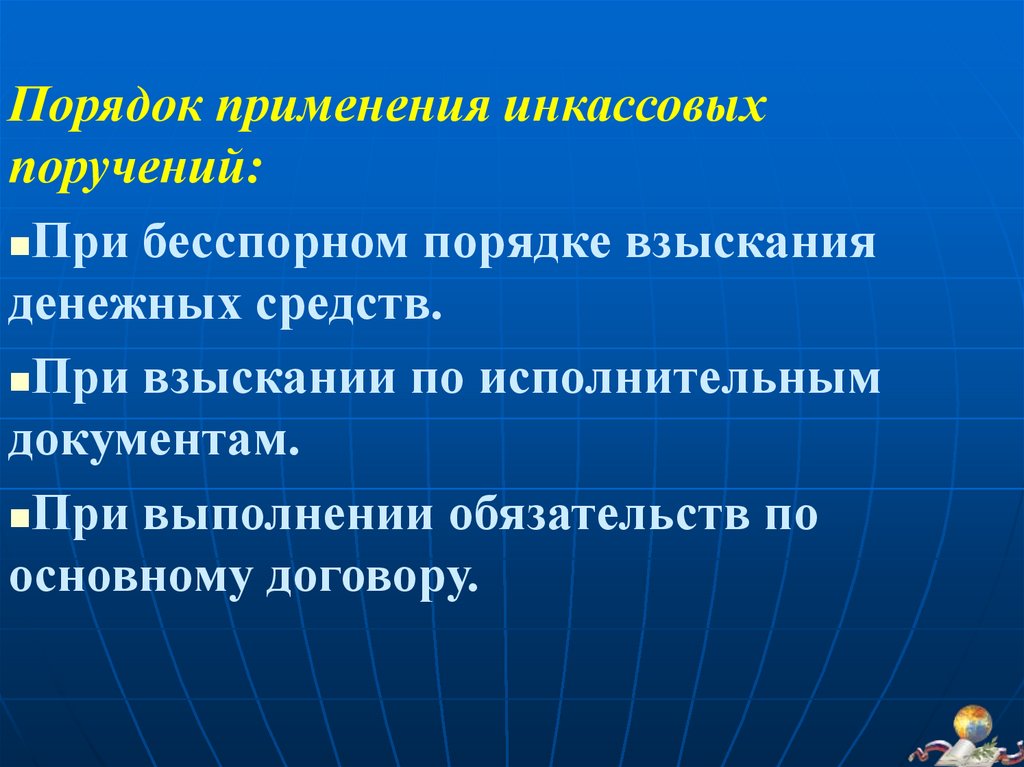

6.

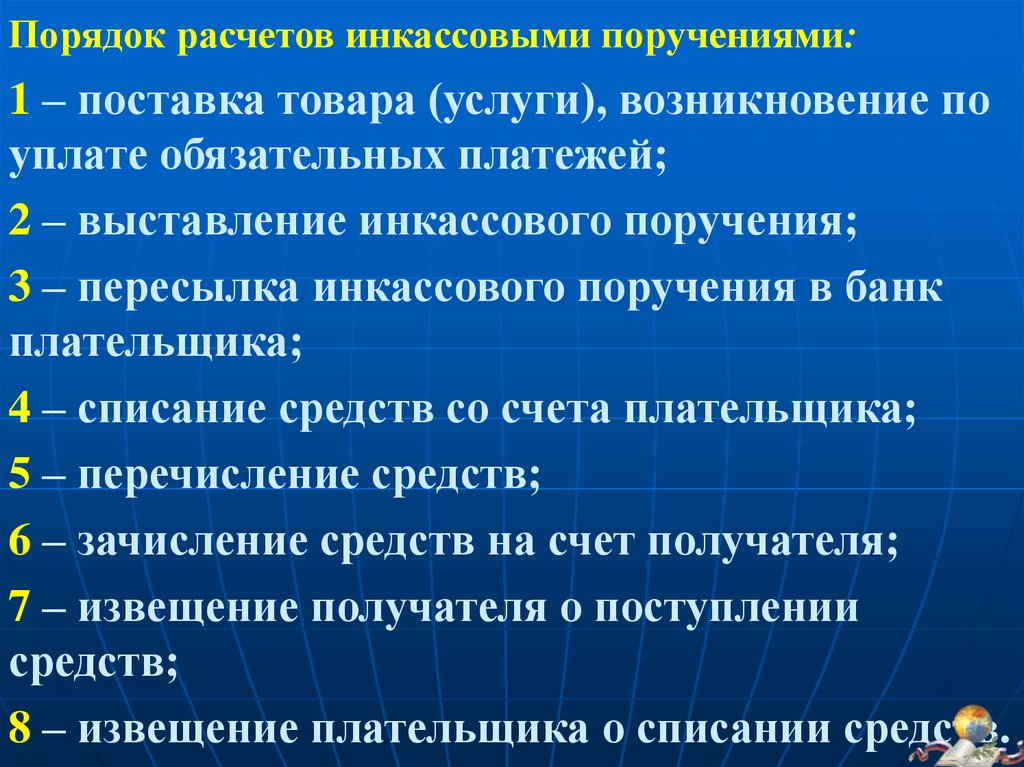

Рекомендуемая литература1.

Кропин, Ю. А. Деньги, кредит, банки : учебник и практикум для вузов /

Ю. А. Кропин. - 2-е изд., перераб. и доп. - Москва : Юрайт, 2020. - 397 с. (Высшее образование). - ISBN 978-5-534-10485-1. - Текст : электронный //

ЭБС Юрайт. - URL: https://urait.ru/bcode/450757

2.

Международные валютно-кредитные и финансовые отношения :

учебник для вузов / Л. Н. Красавина [и др.] ; ответственный редактор Л. Н.

Красавина. - 5-е изд., перераб. и доп. - Москва : Юрайт, 2020. - 534 с. (Высшее образование). - ISBN 978-5-534-08791-8. - Текст : электронный //

ЭБС Юрайт. - URL: https://urait.ru/bcode/449942

3.

Финансы, деньги и кредит : учебник и практикум для вузов / Д. В.

Бураков [и др.] ; под редакцией Д. В. Буракова. - 2-е изд., перераб. и доп. Москва : Юрайт, 2020. - 366 с. - (Высшее образование). - ISBN 978-5-53410230-7. - Текст : электронный // ЭБС Юрайт. - URL:

https://urait.ru/bcode/451187

7.

Вопрос 1«ПОНЯТИЕ И СТРУКТУРА

ДЕНЕЖНОЙ МАССЫ».

8.

Денежное обращение - это движение денегво внутреннем экономическом обороте

страны, в системе внешнеэкономических

связей в наличной и безналичной форме,

обслуживающее реализацию товаров и услуг,

а также нетоварные платежи в хозяйстве.

9.

Базовыми категориями денежного обращенияявляются:

денежная единица

денежная масса

денежная система

денежно-кредитная политика.

10.

Денежная единица - это историческисложившаяся законодательно закрепленная

национальная

единица

измерения

количества денег, цен, товаров и услуг.

Законом

о

Центральном

банке

РФ

установлено, что одной из основных целей

деятельности банка являются защита и

обеспечение устойчивости рубля, в том числе

его покупательной способности и курса по

отношению к иностранным валютам.

11.

Денежнокредитная

политика

представляет

собой

совокупность

денежно-кредитных

инструментов

(параметры денежной массы, нормы

резервов, уровень процента, сроки

кредита, ставки рефинансирования и

т.д.) и институтов денежно-кредитного

регулирования (центральный банк,

министерство финансов и т.д.).

12.

Денежнаясистема

представляет

собой форму организации денежного

обращения,

которая

имеет

исторический характер и изменяется

в

соответствии

с

сущностью

экономической системы и основами

денежно-кредитной политики.

13.

Денежная масса - это совокупностьналичных и безналичных услуг

покупательных

и

платежных

средств,

обеспечивающих

обращение товаров и в народном

хозяйстве, которым располагают

частные лица, институциональные

собственники и государство.

14.

В структуре денежной массы выделяетсяактивная часть, к которой относятся

денежные

средства,

реально

обслуживающие хозяйственный оборот, и

пассивная часть, включающая денежные

накопления, остатки на счетах, которые

потенциально могут служить расчетными

средствами.

15.

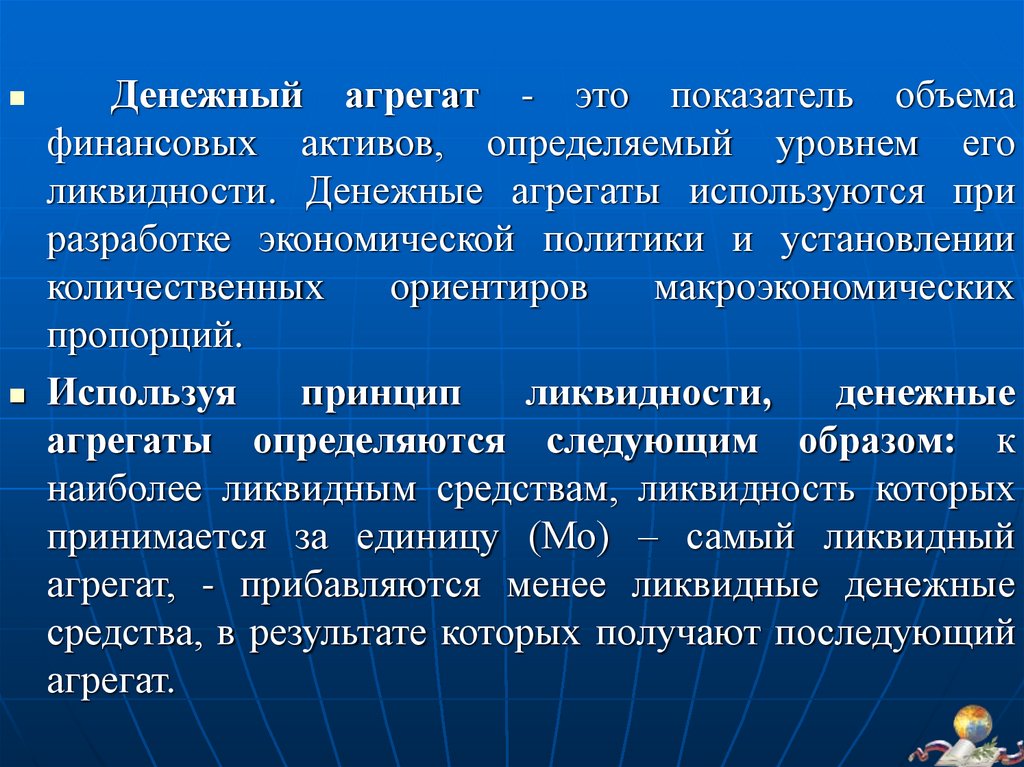

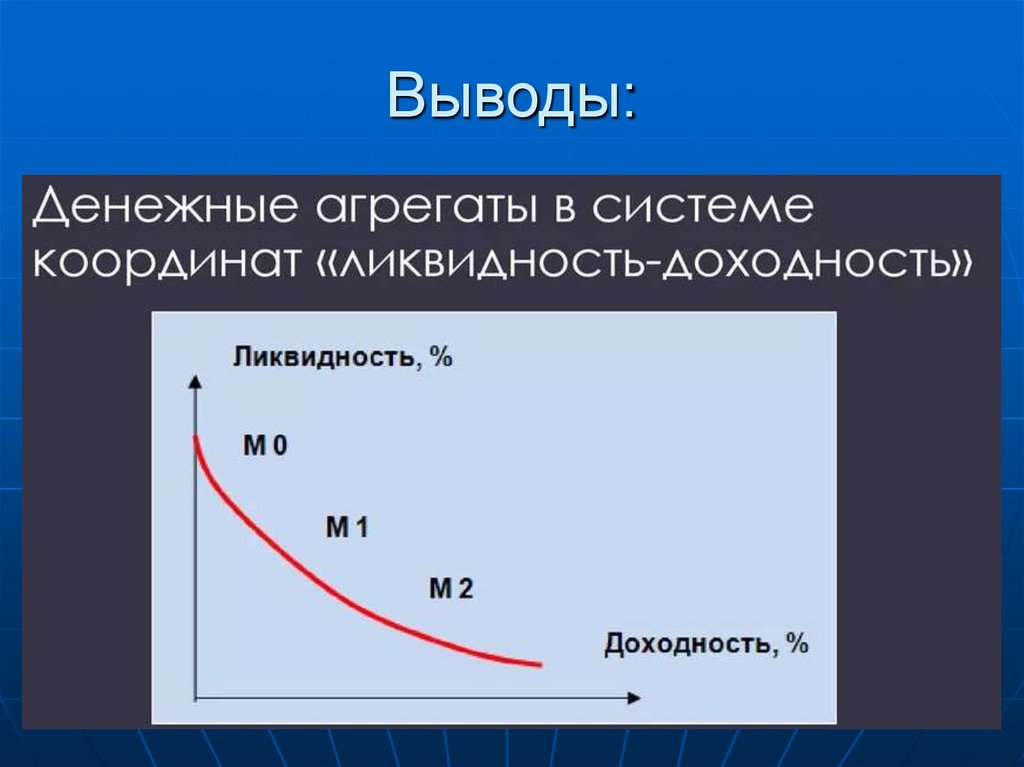

Денежный агрегат - это показатель объемафинансовых активов, определяемый уровнем его

ликвидности. Денежные агрегаты используются при

разработке экономической политики и установлении

количественных

ориентиров

макроэкономических

пропорций.

Используя

принцип

ликвидности,

денежные

агрегаты определяются следующим образом: к

наиболее ликвидным средствам, ликвидность которых

принимается за единицу (Мо) – самый ликвидный

агрегат, - прибавляются менее ликвидные денежные

средства, в результате которых получают последующий

агрегат.

16.

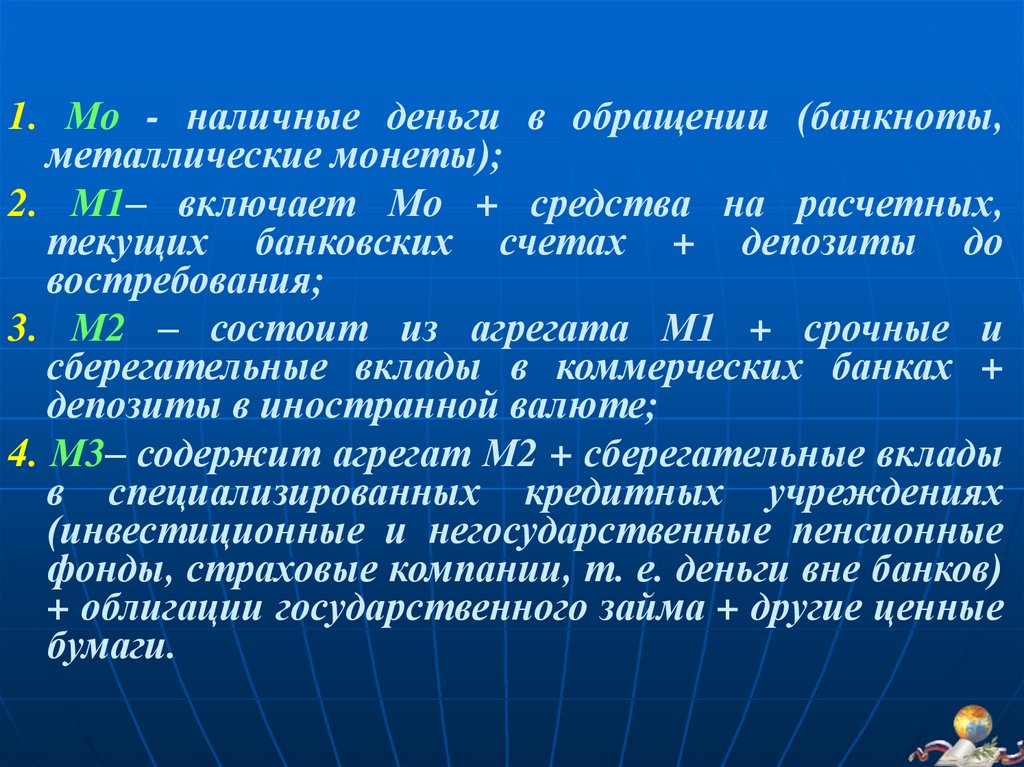

1. Мо - наличные деньги в обращении (банкноты,металлические монеты);

2. М1– включает Мо + средства на расчетных,

текущих банковских счетах + депозиты до

востребования;

3. М2 – состоит из агрегата М1 + срочные и

сберегательные вклады в коммерческих банках +

депозиты в иностранной валюте;

4. М3– содержит агрегат М2 + сберегательные вклады

в специализированных кредитных учреждениях

(инвестиционные и негосударственные пенсионные

фонды, страховые компании, т. е. деньги вне банков)

+ облигации государственного займа + другие ценные

бумаги.

17.

Денежная база в широком определениивключает выпущенные в обращение Банком

России наличные деньги (с учетом остатков

средств в кассах кредитных организаций),

средства на счетах обязательных резервов,

депонируемых кредитными организациями

в

Банке

России,

средства

на

корреспондентских

счетах

в

валюте

Российской

Федерации

(включая

усредненную

величину

обязательных

резервов). В составе денежной базы в

широком

определении

все

элементы

учитываются только в валюте Российской

Федерации.

18.

Денежныймультипликатор

это

коэффициент увеличения (мультипликации)

денег на депозитных счетах коммерческих

банков в период их движения от одного банка к

другому.

Км=1/Nоб.рез.,

где Км – коэффициент мультипликации;

Nоб.рез. – норма обязательных резервов.

19.

Выводы:20.

Вопрос 2«ЗАКОН ДЕНЕЖНОГО

ОБРАЩЕНИЯ»

21.

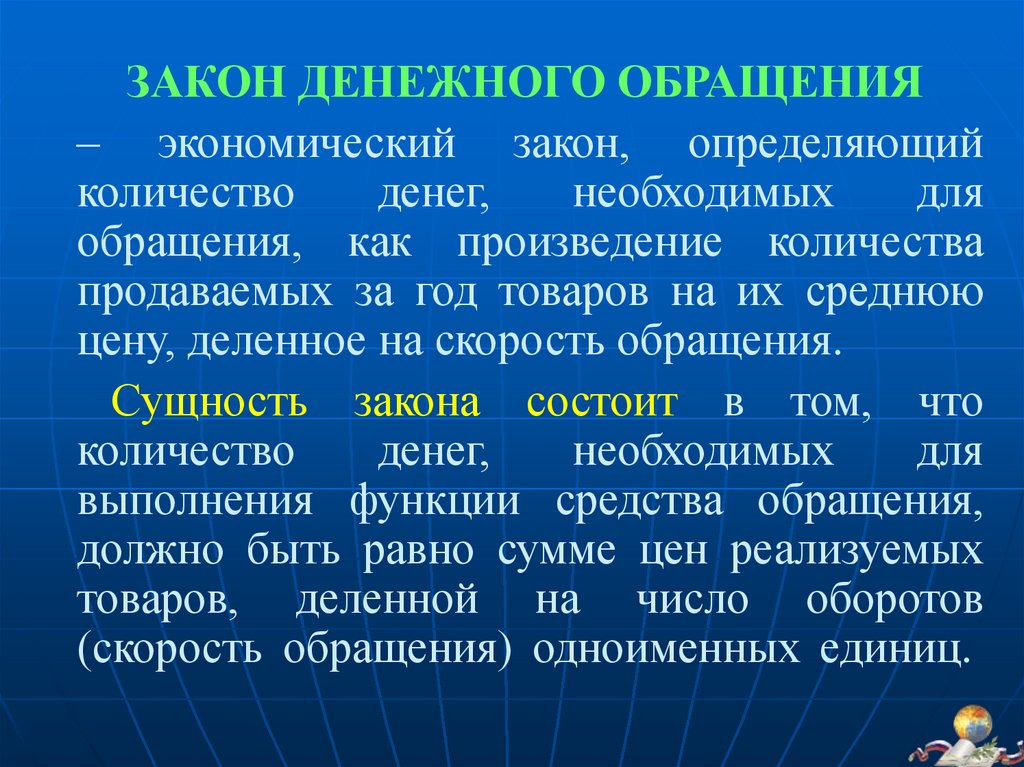

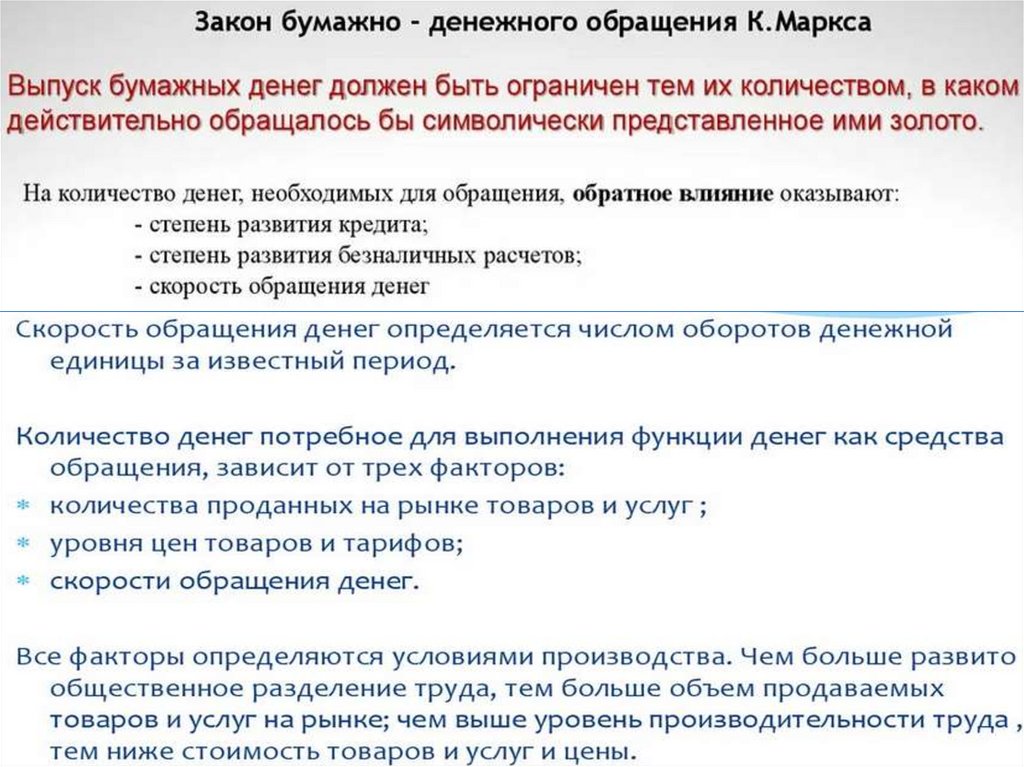

ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ– экономический закон, определяющий

количество

денег,

необходимых

для

обращения, как произведение количества

продаваемых за год товаров на их среднюю

цену, деленное на скорость обращения.

Сущность закона состоит в том, что

количество

денег,

необходимых

для

выполнения функции средства обращения,

должно быть равно сумме цен реализуемых

товаров, деленной на число оборотов

(скорость обращения) одноименных единиц.

22.

23.

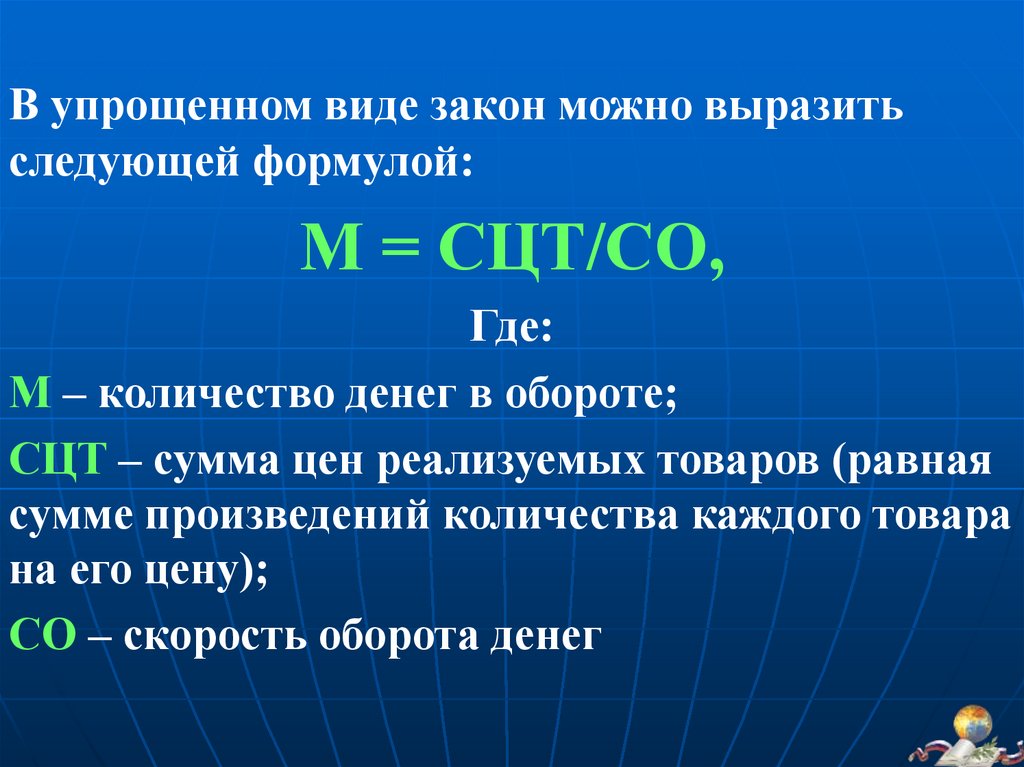

В упрощенном виде закон можно выразитьследующей формулой:

М = СЦТ/СО,

Где:

М – количество денег в обороте;

СЦТ – сумма цен реализуемых товаров (равная

сумме произведений количества каждого товара

на его цену);

СО – скорость оборота денег

24.

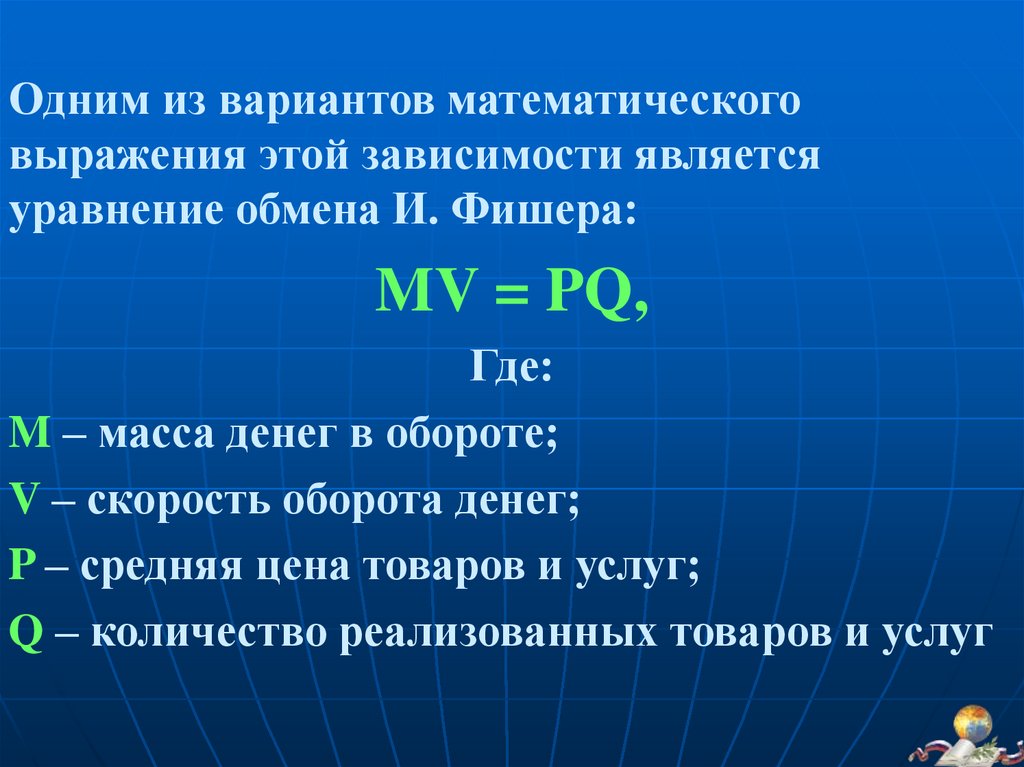

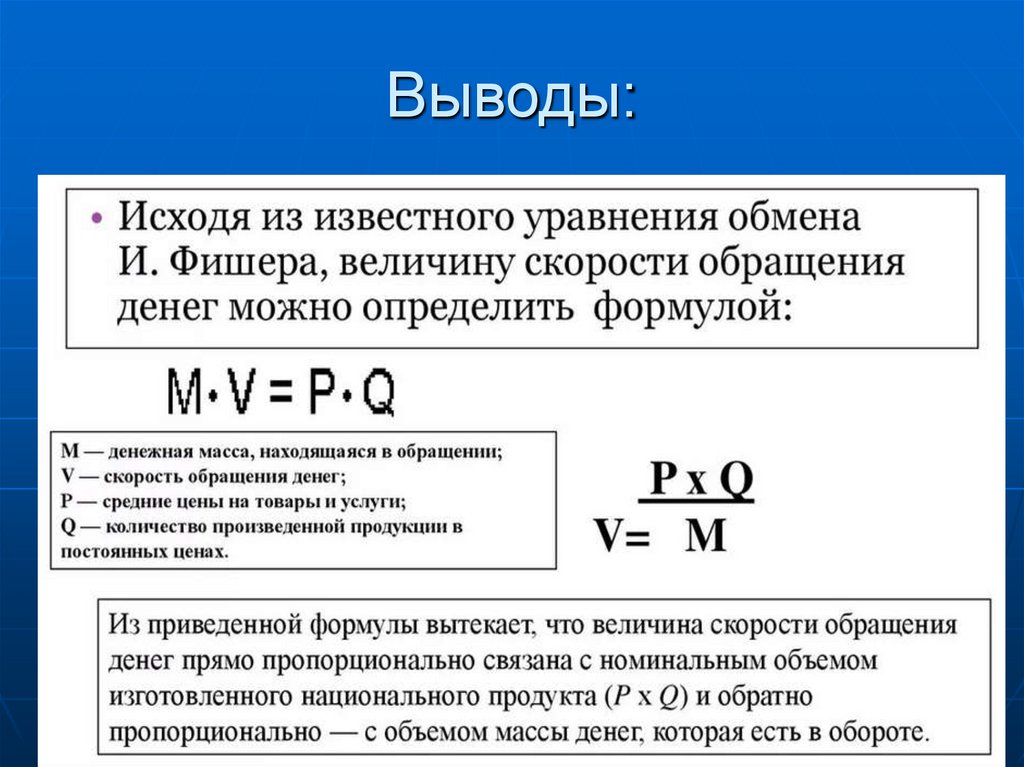

Одним из вариантов математическоговыражения этой зависимости является

уравнение обмена И. Фишера:

MV = PQ,

Где:

M – масса денег в обороте;

V – скорость оборота денег;

P – средняя цена товаров и услуг;

Q – количество реализованных товаров и услуг

25.

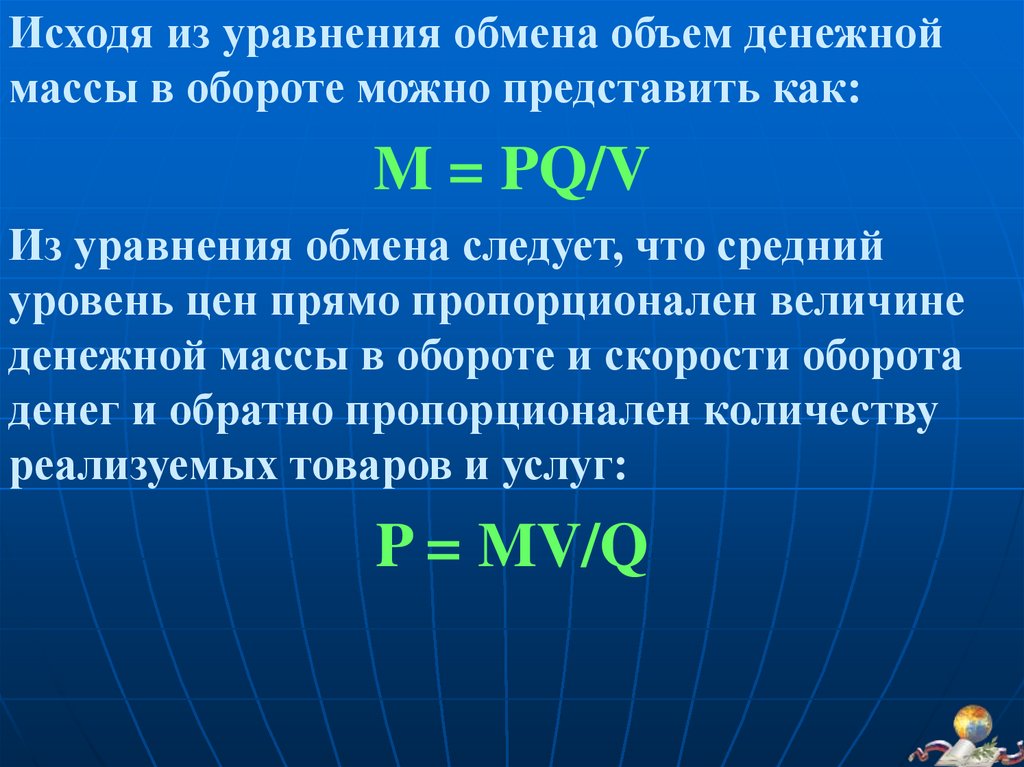

Исходя из уравнения обмена объем денежноймассы в обороте можно представить как:

M = PQ/V

Из уравнения обмена следует, что средний

уровень цен прямо пропорционален величине

денежной массы в обороте и скорости оборота

денег и обратно пропорционален количеству

реализуемых товаров и услуг:

P = MV/Q

26.

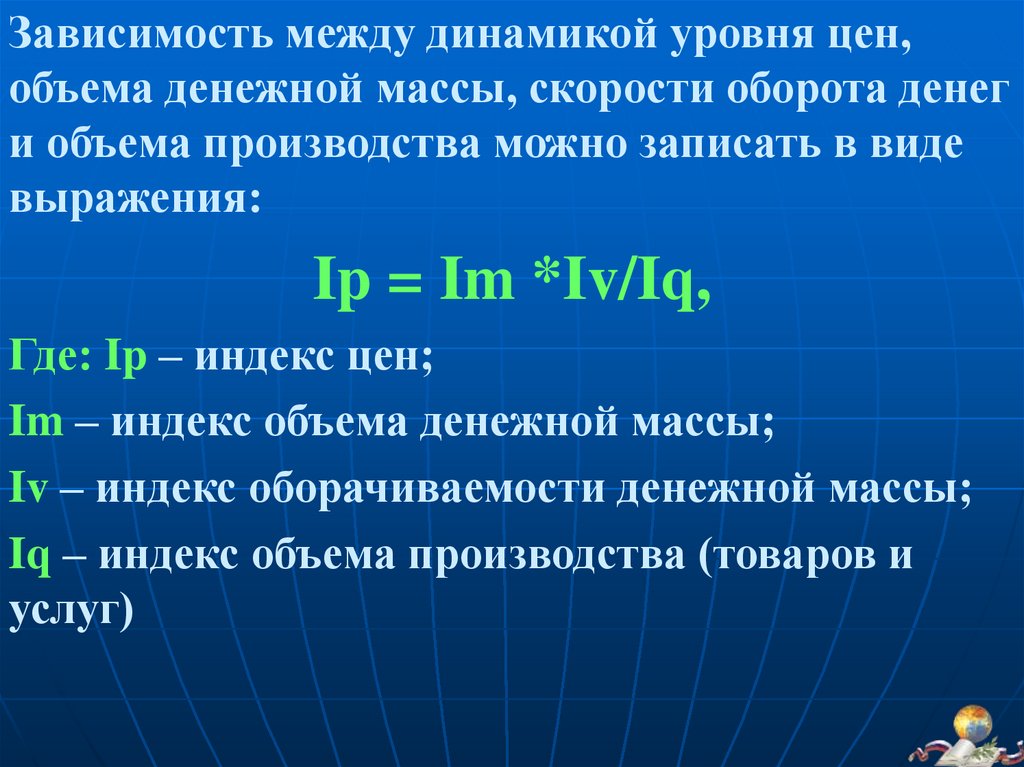

Зависимость между динамикой уровня цен,объема денежной массы, скорости оборота денег

и объема производства можно записать в виде

выражения:

Ip = Im *Iv/Iq,

Где: Ip – индекс цен;

Im – индекс объема денежной массы;

Iv – индекс оборачиваемости денежной массы;

Iq – индекс объема производства (товаров и

услуг)

27.

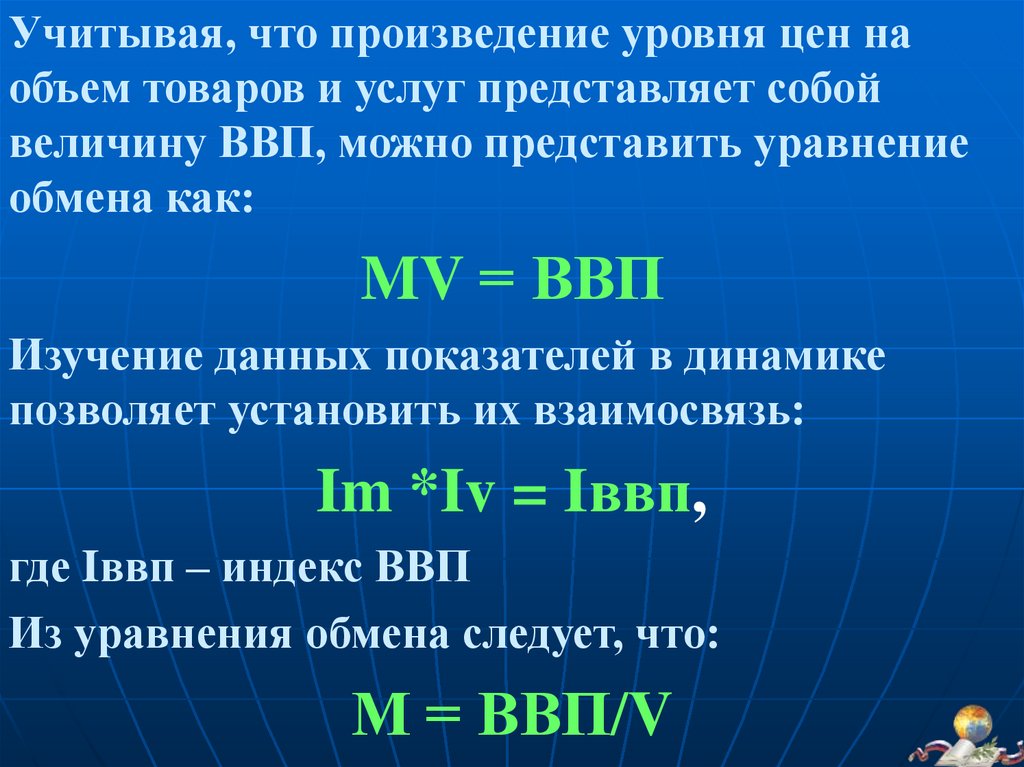

Учитывая, что произведение уровня цен наобъем товаров и услуг представляет собой

величину ВВП, можно представить уравнение

обмена как:

MV = ВВП

Изучение данных показателей в динамике

позволяет установить их взаимосвязь:

Im *Iv = Iввп,

где Iввп – индекс ВВП

Из уравнения обмена следует, что:

М = ВВП/V

28.

29.

Деньги устойчивы, если их количество вобороте

(предложение

денег)

равно

потребности хозяйственного оборота в деньгах

(спросу на деньги).

В условиях обращения золотых денег и банкнот,

разменных на золото, закон денежного обращения

соблюдался благодаря действию механизма

сокровищ.

В условиях оборота неполноценных денег закон

денежного оборота может нарушаться, и это

означает, что количество денег в обороте

(предложение

денег)

не

соответствует

потребности товарооборота в деньгах (спросу на

деньги).

30.

Выводы:31.

Вопрос 3«Понятие и структура

денежного оборота».

32.

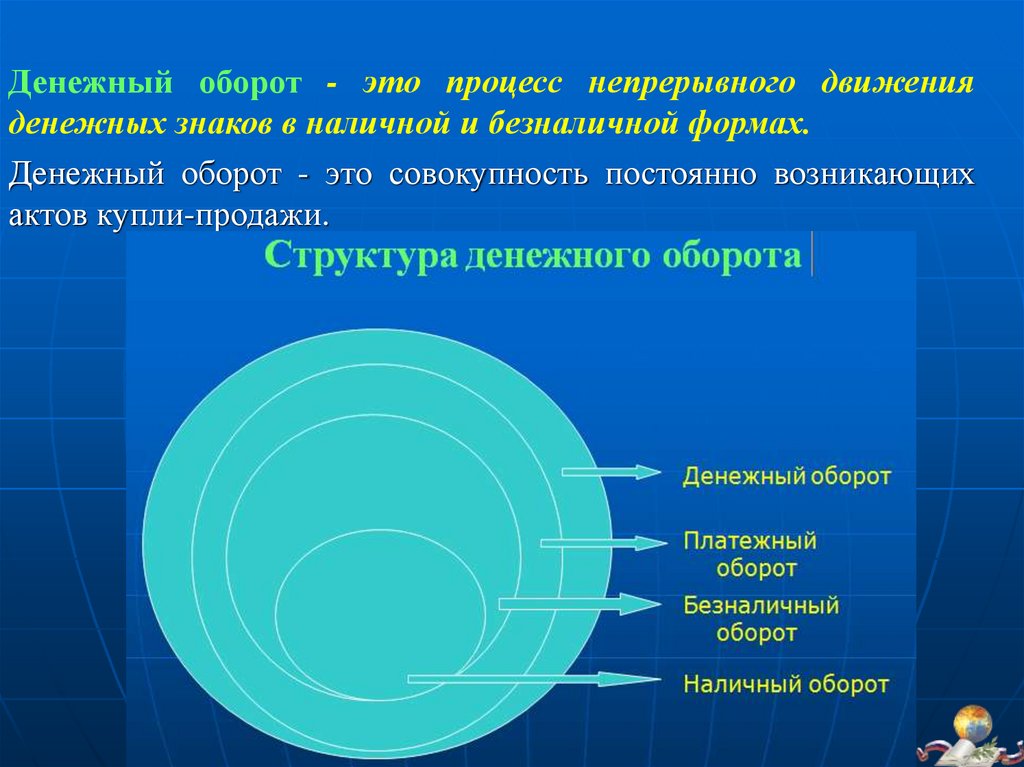

Денежный оборот - это процесс непрерывного движенияденежных знаков в наличной и безналичной формах.

Денежный оборот - это совокупность постоянно возникающих

актов купли-продажи.

33.

Платежный оборот представляет собойсовокупность платежей с использованием денег

в качестве средства платежа. Он включает все

безналичные и часть налично-денежных

платежей, связанных с оплатой труда,

налоговыми сборами, покупкой ценных бумаг,

лотерейных билетов и т.д.

Безналичный денежный оборот - это часть

совокупного

денежного

оборота,

заключающегося в использовании безналичных

расчетов путем записей по счетам в банках и

зачетов встречных требований.

34.

Подформами

безналичных

расчетов

понимаются

предусмотренные

законом,

банковскими правилами и обычаями делового

оборота способы документального оформления

и подтверждения волеизъявления владельца

банковского счета или (в установленных

законом

случаях)

третьего

лица

на

перечисление денежных сумм, числящихся на

банковском счете.

35.

Расчетный(платёжный)

документ

представляет

собой

распоряжение

плательщика о списании денежных средств

со своего счета и их перечислении на счет

получателя или распоряжение получателя на

списание денежных средств со счета

плательщика и перечисление на счет,

указанный получателем средств.

36.

Система организации безналичных расчетовбазируется на трех составляющих:

1. совокупность принципов организации

безналичных расчетов, обязательных для

соблюдения всеми ее субъектами

хозяйственных отношений;

2. система счетов, позволяющая осуществлять

платежи и расчеты в безналичной форме;

3. система платежных форм, документов и

правил документооборота.

37.

38.

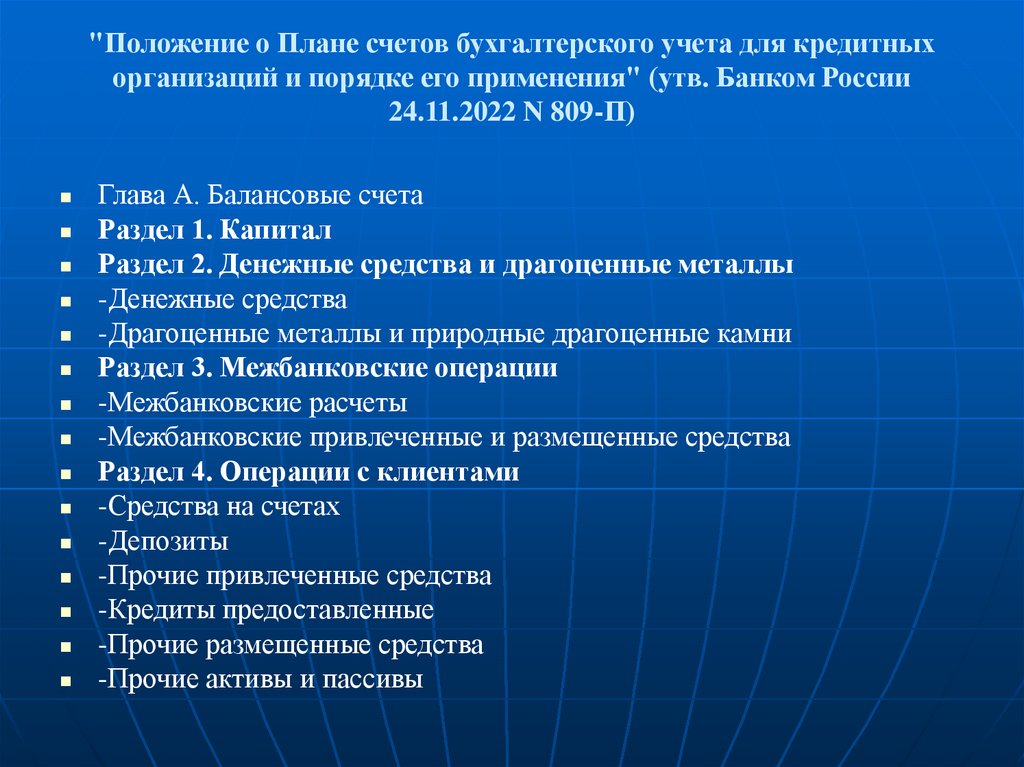

"Положение о Плане счетов бухгалтерского учета для кредитныхорганизаций и порядке его применения" (утв. Банком России

24.11.2022 N 809-П)

Глава А. Балансовые счета

Раздел 1. Капитал

Раздел 2. Денежные средства и драгоценные металлы

-Денежные средства

-Драгоценные металлы и природные драгоценные камни

Раздел 3. Межбанковские операции

-Межбанковские расчеты

-Межбанковские привлеченные и размещенные средства

Раздел 4. Операции с клиентами

-Средства на счетах

-Депозиты

-Прочие привлеченные средства

-Кредиты предоставленные

-Прочие размещенные средства

-Прочие активы и пассивы

39.

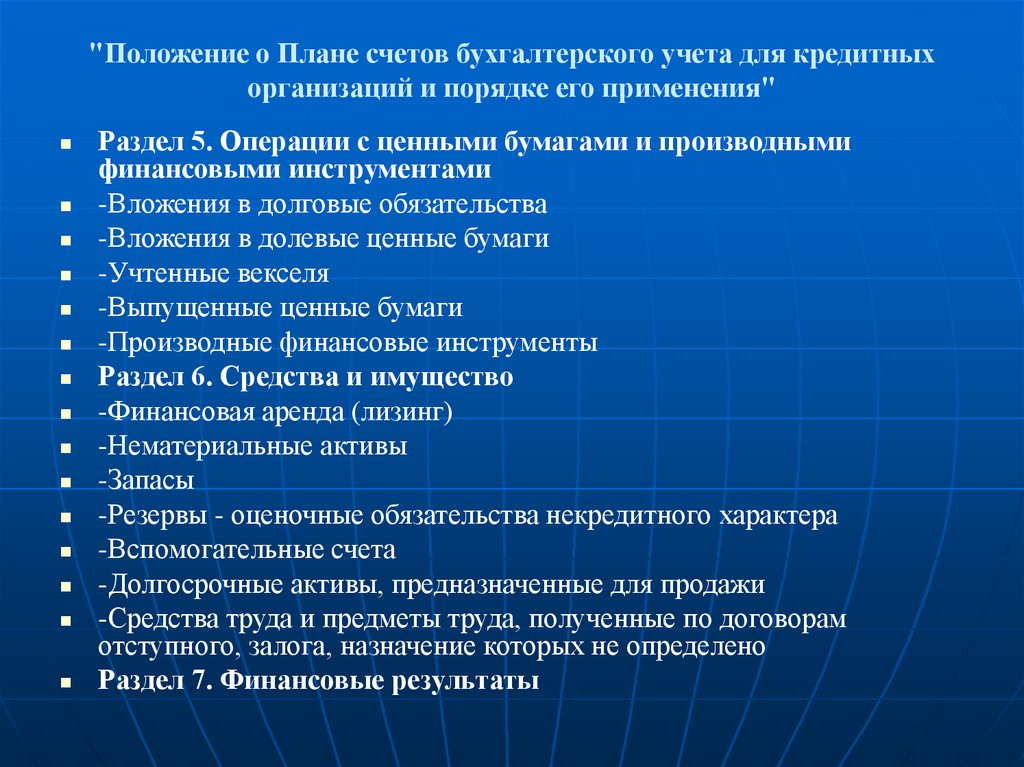

"Положение о Плане счетов бухгалтерского учета для кредитныхорганизаций и порядке его применения"

Раздел 5. Операции с ценными бумагами и производными

финансовыми инструментами

-Вложения в долговые обязательства

-Вложения в долевые ценные бумаги

-Учтенные векселя

-Выпущенные ценные бумаги

-Производные финансовые инструменты

Раздел 6. Средства и имущество

-Финансовая аренда (лизинг)

-Нематериальные активы

-Запасы

-Резервы - оценочные обязательства некредитного характера

-Вспомогательные счета

-Долгосрочные активы, предназначенные для продажи

-Средства труда и предметы труда, полученные по договорам

отступного, залога, назначение которых не определено

Раздел 7. Финансовые результаты

40.

41.

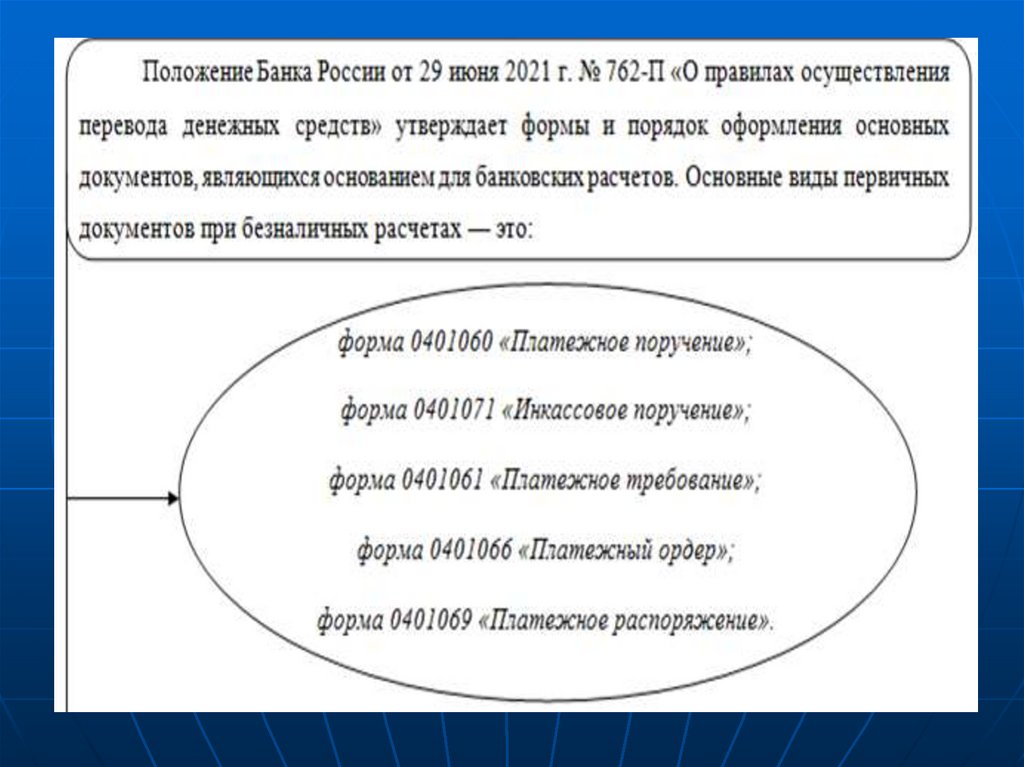

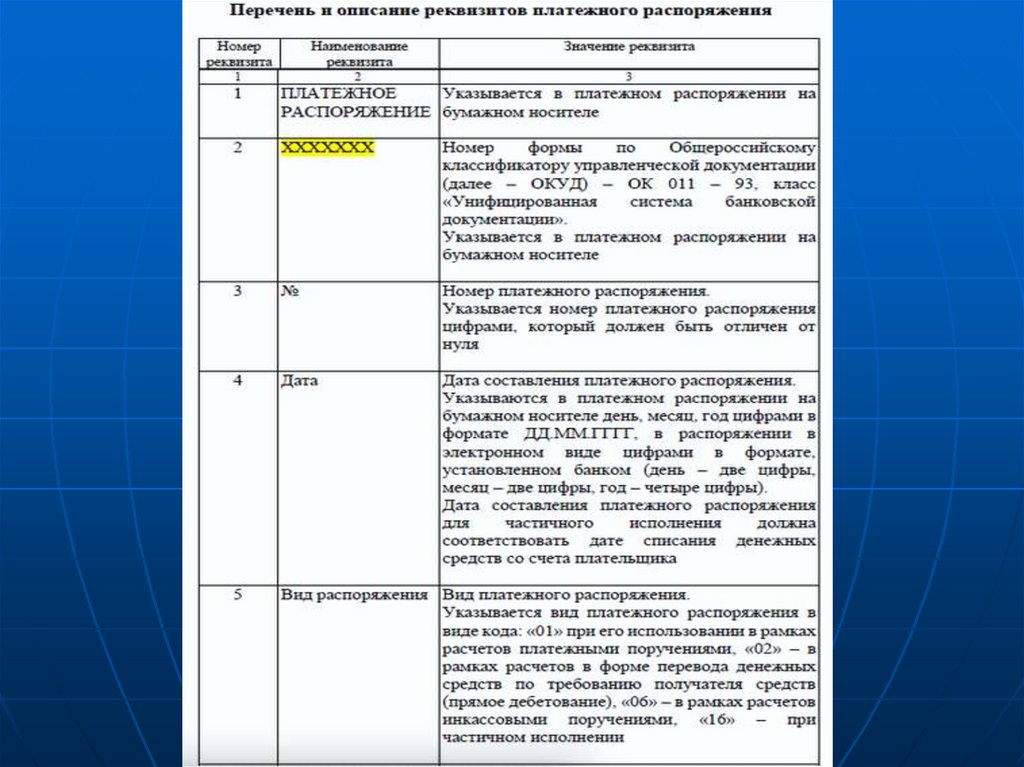

Новое распоряжение заменяет платежное поручение,требование, инкассовое поручение и платежный ордер.

Поэтому в самой «шапке» нужно указать, в качестве

какого документа будет использоваться распоряжение.

Если платежное поручение—код 01. В иных случаях коды

будут такими: 02 — требование; 06 — инкассовое

поручение.

В пояснительной записке к Положению № 762-П сказано,

что «реквизиты платежного распоряжения максимально

структурированы таким образом, чтобы обеспечить баланс

между удобством использования нового распоряжения на

бумажных носителях, прежде всего, для клиентов и

необходимым уровнем совместимости со структурой

электронных платежных сообщений по стандарту ISO

20022»

42.

43.

Платежное поручение – это расчетный(платёжный) документ, составляемый

плательщиком и содержащий поручение банку

перевести определенную денежную сумму с его

счета на счет получателя или без открытия

банковского счета плательщика - физического

лица получателю средств, указанному в

распоряжении плательщика.

44.

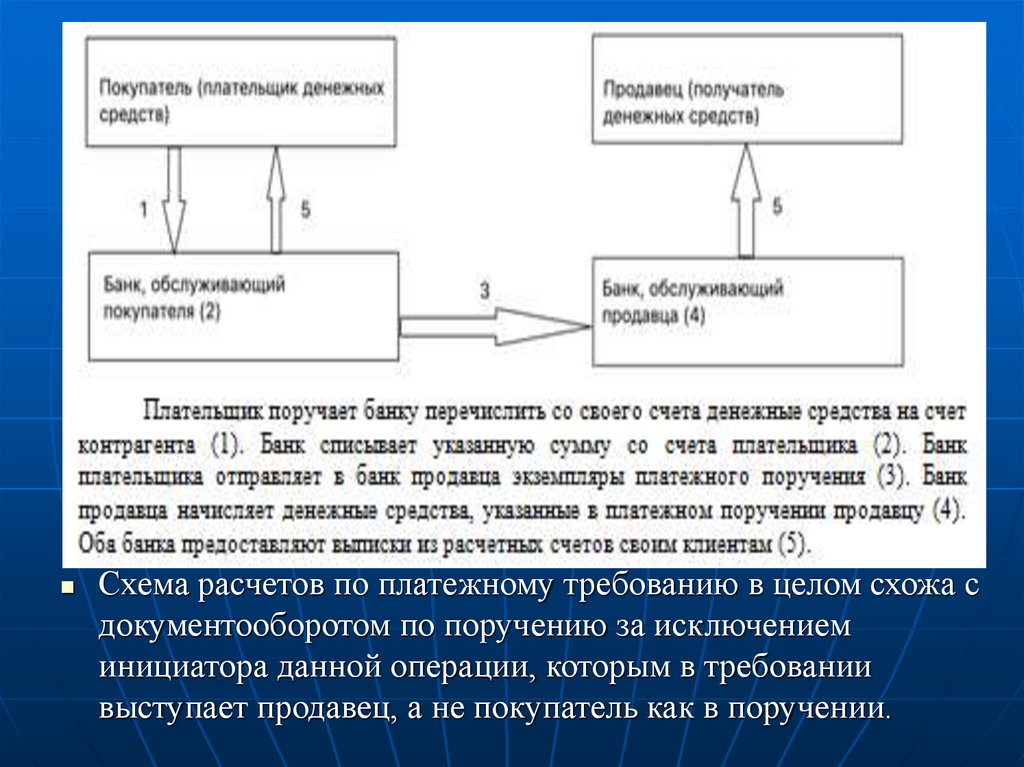

Схема расчетов по платежному требованию в целом схожа сдокументооборотом по поручению за исключением

инициатора данной операции, которым в требовании

выступает продавец, а не покупатель как в поручении.

45.

Аккредитивная форма расчетов состоит втом, что плательщик дает поручение банку

открыть аккредитив и в соответствии с этим

поручением банк (банк-эмитент) обязуется

произвести платежи получателю средств.

Аккредитивная форма расчета гарантирует

покупателю

осуществление

наиболее

безопасной сделки так как денежные

средства поставщику перечисляются только

после того, как покупатель акцептует счетфактуру по поставленному ему товару

46.

47.

Расчеты по инкассо представляют собойбанковскую

операцию,

посредством

которой банк по поручению и за счет

клиента

на

основании

расчетных

документов осуществляет действия по

получению от плательщика платежа.

Инкассовая

форма

расчетов

предполагает

поручение

кредитной

организации

взыскать

денежные

средства от должников на товарнораспорядительных

и

финансовых

документов

48.

Порядок применения инкассовыхпоручений:

При бесспорном порядке взыскания

денежных средств.

При взыскании по исполнительным

документам.

При выполнении обязательств по

основному договору.

49.

Порядок расчетов инкассовыми поручениями:1 – поставка товара (услуги), возникновение по

уплате обязательных платежей;

2 – выставление инкассового поручения;

3 – пересылка инкассового поручения в банк

плательщика;

4 – списание средств со счета плательщика;

5 – перечисление средств;

6 – зачисление средств на счет получателя;

7 – извещение получателя о поступлении

средств;

8 – извещение плательщика о списании средств.

50.

Порядок расчетов инкассовыми поручениями:1

Плательщик

Получатель

2

8

Банк

плательщика

(4)

3

5

7

Банк

получателя

(6)

51.

Расчеты по инкассо осуществляются наосновании платежных требований, оплата

которых

может

производиться

по

распоряжению плательщика (с акцептом)

или без его распоряжения (в безакцептном

порядке), и инкассовых поручений, оплата

которых производится без распоряжения

плательщика (в бесспорном порядке).

52.

Порядок осуществления расчетов сиспользованием чеков:

4

Плательщик

1

Банк

эмитент

(2), (7)

Получатель

3

5

6

8

10

Банк

получателя

(9)

53.

Порядок осуществления расчетов с использованием чеков:1 – заявление на выдачу чеков и платежное поручение на

сумму лимита чеков;

2 – перечисление средств со счета плательщика на

специальный чековый счет;

3 – выдача чеков и чековой идентификационной карточки;

4 – выписка чека и передача его получателю;

5 – инкассирование чека;

6 – пересылка чека и реестра чеков в банк-эмитент;

7 – списание средств со специального (чекового) счета;

8 – перечисление средств;

9 – зачисление средств на счет получателя;

10 – извещение получателя о зачислении средств.

54.

Под платёжной (банковской) картой понимаетсяинструмент безналичных расчетов, предназначенный

для совершения физическими лицами, в том числе

уполномоченными юридическими лицами, операций

с денежными средствами, находящимися у банкаэмитента.

Под эмиссией банковских карт понимается выдача

кредитной организацией банковских карт на

основании заключенных договоров с клиентами.

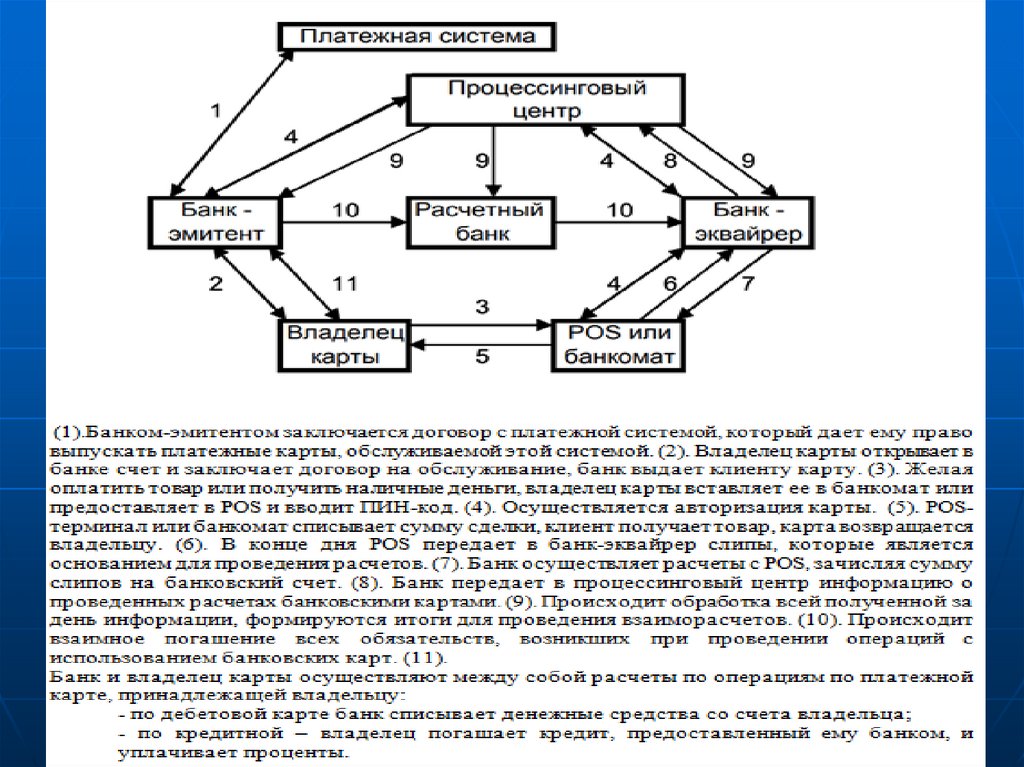

55.

На территории Российской Федерациикредитные организации могут осуществлять

эквайринг – расчеты с организациями торговли

(услугами) по операциям, совершаемым с

использованием платежных карт, и/или выдачу

наличных денежных средств держателям

платежных карт, не являющимся клиентами

указанных кредитных организаций.

56.

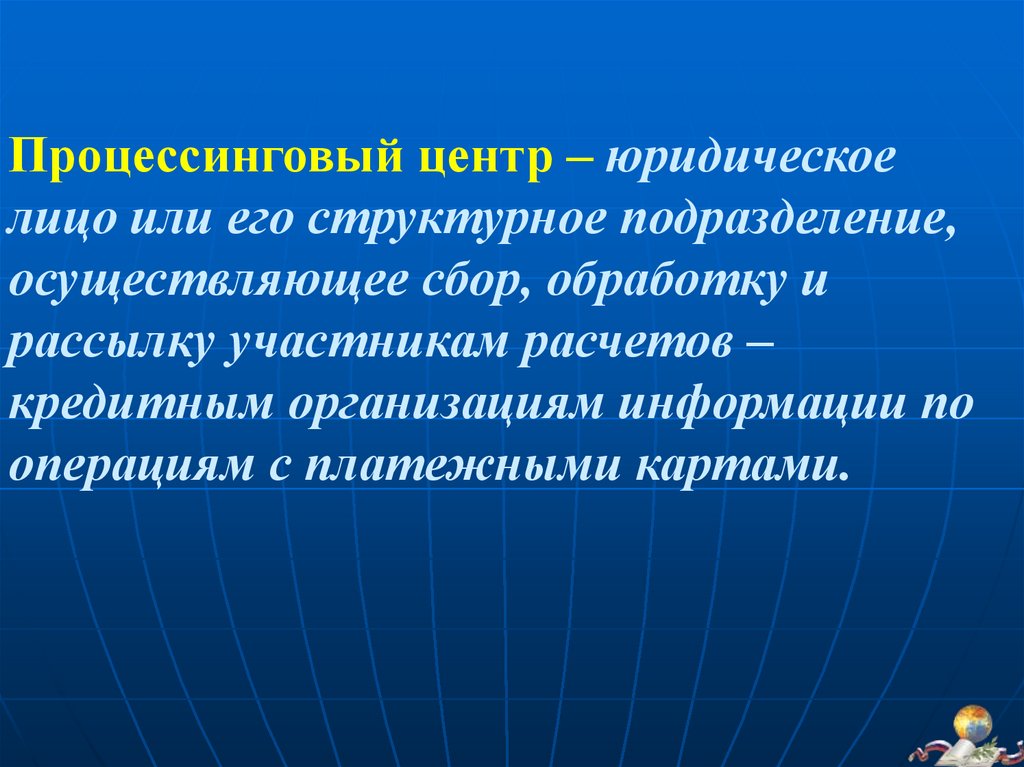

Процессинговый центр – юридическоелицо или его структурное подразделение,

осуществляющее сбор, обработку и

рассылку участникам расчетов –

кредитным организациям информации по

операциям с платежными картами.

57.

58.

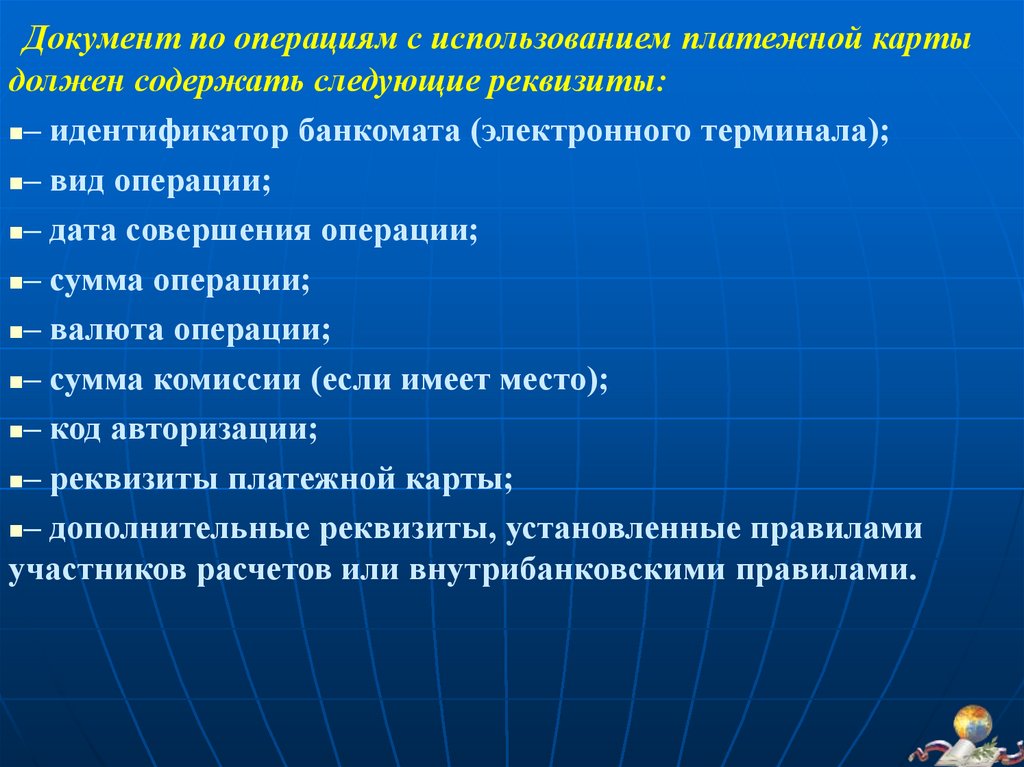

Документ по операциям с использованием платежной картыдолжен содержать следующие реквизиты:

– идентификатор банкомата (электронного терминала);

– вид операции;

– дата совершения операции;

– сумма операции;

– валюта операции;

– сумма комиссии (если имеет место);

– код авторизации;

– реквизиты платежной карты;

– дополнительные реквизиты, установленные правилами

участников расчетов или внутрибанковскими правилами.

59.

Выводы:Следует уяснить, что введение платежного

распоряжения как расчетного документа не

отменяет

прочие

виды

форм

(схем)

безналичных расчетов!

Платежное распоряжение как расчетный документ

лишь сводит документальное оформление видов

безналичных расчетов к единой форме согласно

международному стандарту ISO 20022.

60.

темы докладов и задание насамостоятельную работу:

1.изучить конспект лекции;

2.подготовить доклады по темам:

1. Инструменты и механизмы регулирования денежной

массы в экономике

2. Современная денежно-кредитная политика РФ

3. Принципы организации налично-денежного оборота,

механизм государственного регулирования

4. Технология расчетов банковскими картами

5. Состояние и перспективы развития безналичных расчетов

в РФ